Ø �č����̌����i�R�W�P���j �@�č����́A������i��v�Q�^�ݒu��Ђɂ����ẮA������y�щ�v�Q�^�j�̐E���̎��s���č�����B���̏ꍇ�ɂ����āA�č����́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č����쐬���Ȃ���Ȃ�Ȃ��B �A�č����́A���ł��A������y�щ�v�Q�^���тɎx�z�l���̑��̎g�p�l�ɑ��Ď��Ƃ̕����߁A���͊č���ݒu��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B �B�č����́A���̐E�����s�����ߕK�v������Ƃ��́A�č���ݒu��Ђ̎q��Ђɑ��Ď��Ƃ̕����߁A���͂��̎q��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B �C�O���̎q��Ђ́A�����ȗ��R������Ƃ��́A�����̕��͒��������ނ��Ƃ��ł���B ü �č��𐧓x

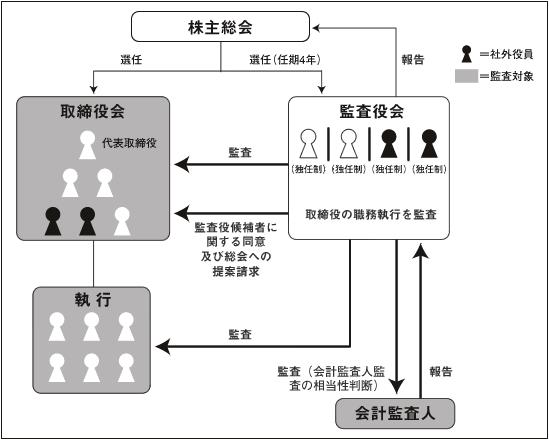

�@�����@ �����ېV�ɂ����{�̎��{��`�o�ς�ߑ�I�Ȗ@���x�������܂����B������Ж@���܂߂����@�T���A�P�W�W�S�N�S���A�O���ȏ����ł������h�C�c�̖@�w�҂Ōo�ϊw�҂ł��������w���}���E���G�X�����ɂ���ċN������܂����B���ꂪ�����@�ƌĂ����̂ł��B�������A�鍑�c��Ɏ�����ƁA���H�Ǝ҂���̖Ҕ����������A���ǁA�N�����Ȃ�����P�W�X�R�N�ɑQ�����������̂����s�̏��@�T�ł��B�������A������ЂɊW���镔���́A�����@�̓��e�������p����܂����B���̋����@�ɂ͊č������K�肳��Ă��܂����B ���̋����@�ł͊��呍��Ǝ���������݂Ƃ��A�C�ӂ̊č�����Ƃ����O�̋@�ւŁA���呍��͊��傽�����\����@�ւƂ��Ď�����Ɗč�������I�C���A��������Ǘ��i�}�l�W�����g�j���A�č�������̊Ď��S����Ƃ������̂ł����B ���̂����č�����ɂ��ẮA���G�X�������h�C�c�l�ł��邱�Ƃ���A�h�C�c�̊č�����ɕ�������̂Ǝv���邩������܂���B�h�C�c�̊č�����́A�������w���̋@�֍\���Ƃ�������̂ŁA���呍��č������I�C���A����Ɋč������������I�C�A�ē�����̂ŁA�����̃h�C�c�̉�Ђł́A�č�����́A�ē@�ւƂ��������A�ނ����s���͂��߂Ƃ���劔��̑�\�Ƃ��Ď������̑I��C��������A���������R���g���[������X�������������ƌ����܂��B�č�����͎����I�ɂ͋Ɩ����s�@�ւ������悤�ł��B���G�X�����́A���̂悤�Ȋč�����̌o�c�ւ̊��ɔᔻ�I�������Ƃ����܂��B�ނ́A�č�����Ƃ������O�̓h�C�c��������Ă��܂������A���̓��e�̓C�M���X�̍���������Ђ̉�v�č������v�č��Ƀv���X���ċƖ��č�����^����t�����X�̐��x�ɋ߂����̂������Ƃ����܂��B�ނ́A���呍��A�������A�č���������Ƃ̓����@�\�̂悤�ɎO��������栂��Ă����ƍl�����܂��B���G�X�����́A�u�č�����͋Ɩ��̎��s�����ׂ����̂ł͂Ȃ��A����������̋Ɩ����s���A�@���y�ђ芼�A�܂�����y�э��҂̗��v�̊ϓ_����Ď����Ȃ���Ȃ�Ȃ��B��@�܂��͉�Ђɑ��Q��������Ɩ����s��j�ނׂ��m���Ƃ����@�\�ƌ����Ƃ�^����ꂽ���ʂ̋@�ցv�Ƃ��܂����B����́A�C�M���X��A�����J�̃��j�^�����O�E�{�[�h�Ƃ����A�������Ɩ����s�҂��ē��鐧�x�Ƃ��h�C�c�̊č�����Ƃ����ƂȂ�Ɠ��ŕ��G�Ȑ��x�ŁA������x�[�X�ɓ��{�̊�����Ђ̃K�o�i���X�@�\�����ꂽ�Ƃ����܂��B�Ȃ��A��قǐG�ꂽ�C�M���X�̉�v�č����͉�v�č�����I�ɍs���A���݂̓��{�̐��x�ł͊O����v�č��l�ɋ߂����̂ƌ����܂��B �A�P�X�T�O�N���@�����ɂ��A�����J�@�̉e�� ����E����̂P�X�T�O�N�A�A�����ɂ���̐���̂ЂƂƂ��ď��@�������A�A�����J�̎哱�Ői�߂��܂����B���̎�|�́A�������̌p��A��\������̑n�݁A�č����̔p�~�ł����B����̓A�����J�I�Ȏ������̓������}��ꂽ�Ƃ������ƂɈ٘_�̗]�n�͂���܂���B �Ƃ��Ɋč����̔p�~�ɂ��ẮA�p�Ė@�ł͎������Ɩ��č����s���A����ɐE�ƓI���Ƃł����v�č��l����v�č����s���̂��ʗ�ŁA�Ɩ��č��͂����܂ł��������̓����Ŏ����I�ɍs����ׂ��Ƃ������̂ł����B���̍l���ɏ]���ď��@������Ƃ��i�߂��A�]���̊č����͔p�~�Ƃ������ƂɂȂ�A���̑���ɉ�v�č��@�ւƂ��ĉ�v�č�����n�݂��邱�Ƃ���Ă��܂����B���̌�̍���R�c�ŁA��v�č����̖��̂��č����ɖ߂������Ƃ���A�\�ʓI�ɂ́A�č����͔p�~���Ȃ������悤�Ɍ����邱�ƂɂȂ�܂����B�]���āA���̂Ƃ��Ɋč����͉�v�č��݂̂��s�����̂ƂȂ�܂����B�������A���̈���ŁA�������ʂ����ċƖ��č�������ōs����悤�Ȃ��̂ɕς���Ă����̂��B���ꂪ�A���̌�A�č������ĂыƖ��č���S�����ƂɂȂ�����A�č������ݒu����悤�ɂȂ�Ƃ����蒼�����������A���{�̓Ɠ��̐��x���o���オ���Ă������ƂɂȂ�܂��B �B�P�X�V�S�N���@�����ɂ��č��𐧓x�̋��� ���̉������_�@�ƂȂ��̂́A�P�X�U�T�N�̎R�z���ꐻ�|�������͂��߂Ƃ����������Z�ɂ��|�Y�̔����ł��B���̂Ƃ��č����͊��呍��ŕ������Z�̌v�Z���ނ�K���E�Ó��ƕ��ł���A�č����x�ւ̋����ᔻ���N���������Ƃ���ł��B����͂܂��A�P�X�T�O�N�̏��@�����ŁA�������Ɋ��҂��ꂽ�����č����A���̊��҂𗠐��āA�@�\���Ă��Ȃ��������Ƃ����炩�ɂȂ�A�������̓����č��ɉ�����`�Ŋč����̋Ɩ��č��̕������}��ꂽ�Ƃ������Ƃł��B��̓I�ɂ́A���̉����ŁA������Ђ��K�͂ɉ����đ咆���̎O��ނɂ킯�āA����Ђł͉�v�č��l�ɂ͉�v�č��̌��������^�����Ă��Ȃ������̂ɁA�V���ɋƖ��č������������܂����B�܂����Ђł́A�č����ɋƖ��č������^������ƂƂ��ɁA��v�č��l�ɂ���v�č����`���t�����܂����B�����āA���ׂẲ�ЂŊč����̔C���͂Q�N�ɉ��������\���������̓Ɨ��������߂��܂����B���̌�A�č��𐧓x�����̏��@�������f���I�ɍs���܂����B�P�X�W�P�N�̏��@�����ł́A���b�L�[�h�����Ȃǂ̑�^�^�������ʼn�Ў����s���x�o�Ƃ����s�ˎ�������݂ɏo�����ƂȂǂ���A�č����̕�V��č���p�̓Ɨ����A�č����̎������W���A������̎������ւ̕`���ȂǁA���̑����Ђɂ����Ă͊č����̕������I�C�Ə�Ίč��𐧓x�̑n�ݓ����}���܂����B ü �Ɩ��č��Ɖ�v�č� �č����č��̑ΏۂƂȂ�̂́A������̐E���̎��s�ł��B������̐E���̎��s�Ƃ́A�������������Ƃ��Ă̒n�ʂɊ�Â��čs�����ׂĂ̍s�ׂ��Ӗ����A�Ɩ��̎��s�Ɍ�������̂ł͂���܂���B���Ȃ킿�A������̐E���́A�@�Ɩ��Ȃ����Ɩ����s�̌���A�A�Ɩ��̎��s�A�B���̎�����̐E�����s�̊ēƂ���Ă��܂����A�č����̊č��́A���̂��ׂĂ̍s�ׂ�ΏۂƂ��܂��B�����āA�č����̊č������͉�v�Ɋւ���͈͂Ɍ����Ȃ��̂ŁA�����̎�����̐E�����s�̊č��́A���̉�v�I���ʂɌ���ꂸ�A�Ɩ��č��Ȃǂ̂����鑤�ʂɋy�Ԃ��ƂɂȂ�܂��B �č����E�č�����̐E���Ƃ��̌����́A�Ɩ��č��Ɖ�v�č��ɑ�ʂł��܂��B�Ɩ��č��́A������i��v�Q�^�ݒu��Ђɂ����Ă͎�����y�щ�v�Q�^�j�̐E�����s���č����邱�Ƃł��i�R�W�P���P���j�B�������A���J��ЂłȂ�������Ёi�č�����ݒu��Ћy�щ�v�č��l�ݒu��Ђ������j�ł́A�芼�ɒ�߂邱�Ƃɂ��A�č����̊č��͈̔͂����������呍��ɒ�o���悤�Ƃ����v�Ɋւ���c�āA���ނ��̑��̖@���ȗ߂Œ�߂���̂����A���̒����̌��ʂ����呍��ɕ��邱�ƂɌ��肷�邱�Ƃ��ł���Ƃ���Ă��܂��i�R�W�X���P���j�B���̊č����̊č��͈͂̌���́A�Ɩ��č����s�킸��v�č��݂̂Ɍ��肵�����ƂɂȂ�܂��B�]���āA��v�č��Ƃ����̂́A��q�̓��e�ŁA��̓I�ɉ����s�����ɂ��Ă͂R�W�X���Q�`�U���ɋL����Ă��āA�t���I�ɎQ�Ƃ��邱�ƂɂȂ�܂��B�Ȃ��A��v�č��l�ݒu��Ђ̊č����͉�v�č��l�̑I�C���Ɋ֗^���錠�����L���Ă��܂��i�R�S�O���j�B �k�Q�l�l��Ж@����O�̏��@�̎���̊č����̊č��͈� ��Ж@�ȑO�̊č����̊č��͈͂́A��Ђ̋K�͂ɂ���Ēi�K�I�ɕ������Ă��܂����B����Ђ̊č����̐E���͉�v�č��Ɍ��肳��i�]���āA����ɊY�����Ă�����Ђ́A��Ж@�̌��݂ł́A�芼�Ɋč��͈͂����肷��K���u���Ă��܂��B�j�A����Ђł͋Ɩ��č������������܂����B�܂����Ђł́A��v�č��l�ɂ���v�č����`���t�����邱�Ƃɔ����A��v�č��l�̊ēč��������܂����B �E�Ɩ��č�����@���č��ƑÓ����č� ������́A�ϔC�̋K��ɏ]���i�R�R�O���j�A�P�ǂȊǗ��҂̒��ӂ������āA�@�߂���ђ芼�Ȃ�тɊ��呍��̌��c�����炵�A������Ђ̂��߂ɒ����ɂ��̐E�����s��Ȃ���Ȃ�܂���i�R�T�T���j�B���������āA�č����̊č����A�܂�����������̂悤�ɑP�ǒ��Ӌ`���������Ė@�߁E�芼����ъ��呍��c�����炷��ƂƂ��ɁA��Ђ̂��߂ɒ����ɂ��̐E���𐋍s���Ă��邩�ǂ�����ΏۂƂ��邱�ƂɂȂ�܂��B�������A�č����ɂ��č��́A������̐E�����s���K�@�ł��邩���č����邱�ƂɌ��肳��邩�i��@���č��j�A����Ƃ���@���č��ɉ����āA�o�c�����̊ϓ_����̑Ó����ɂ��Ă��܂ނ��̂ł��邩�i�Ó����č��j�ɂ��ẮA�c�_��������Ă��܂��B�w����́A��@���č��������Ƃ����l�������L�͂ƌ����܂��B �������A���ۏ�́A�č����̊č������́A����I�Ȏ�X�̏����W��������n�܂�킯�ł����A���̏�ʂł́A���̑ΏۂƂȂ�͈͂���@���Ɍ��邱�Ƃ͕s�\�ł��B�����ŁA������̈�@�s�ׂȂǂɊւ���i�R�W�Q���j�̏�ʂł́A�������s���Ȏ����܂��͎������܂߂āA��@���̊ϓ_����Ɍ���ƕ͈̔͂������Ă��܂����ƂɂȂ�܂��B�܂��A�č����̊č��̏�ʂł́A��Ƃ��Ĉ�@���̊ϓ_����̕��e���L�ځE�L�^����̂ł����A���������������V�X�e���Ɋւ���s�����ӌ��i��Ж@�{�s�K���P�Q�X���P���j��G�ΓI�����h�q��Ɋւ���ӌ��i��Ж@�{�s�K���P�Q�X���P���j�ȂLj�@���Ɍ����Ȃ����������݂��܂��B����ɉ����āA�č����̌������Ó����ɂ��y�ԂƂ���A�����ł��ꂪ�č��̋`���ƂȂ�A���̕s��ׂ��č����̔C����ӂɂȂ��邱�Ƃɂ���܂��B���������āA�č����̊č��͈̔͂͌X�̌����s�g���ǂɔ��f������������A�܂�����ŏ\���ł���ƍl�����܂��B �E��v�č� �č����͎�����̐E�����s���č�����̂ł����A����͉�Ђ̊č���ʂ��Ă��s���܂��i��v�č��j�B������̈�@�ȐE�����s�́A���̒��߂���v�ʂɕ\���邱�Ƃ����Ȃ��Ȃ�����ł��B��v�č����A��Ђ̋Ɩ����s�ɔ����ď펞�s���܂����A��Ж@�͂Ƃ��ɁA�������Z��Ɋč����͊������Z��Ɋč����͌v�Z���ނ���т��̕����������č����i�S�R�U���j�A���̊č����쐬���Ȃ���Ȃ�܂���i�R�W�P���A��Ќv�Z�K���P�T�O���j�B ��v�č��l�ݒu��Ђł́A��v�̐��Ƃł����v�č��l����P���I�ɉ�v�č���S�����܂��B���̏ꍇ�A�č����͉�v�č��̐E�����s���܂����A�����ł͂��łɐ��Ƃł����v�č��l�ɂ���v�č����s����̂ŁA�č����͉�v�č��l�̊č���O��Ƃ��ĉ�v�č����s���܂��B�č����͉�v�č��l�̊č��̓��e�����A���̊č��̕��@�܂��͌��ʂ𑊓��ł��邩�Ȃ������č����邱�ƂɂȂ�܂��i��Ќv�Z�K���P�T�T���j�B �E�č����̐E�����s�̕��@ �č�������������ꍇ�ł��A�e�č����͂��ꂼ��Ɨ����Ċč����s���܂��B�����ƔC���Ƃ����܂��B�č����Ԃ̋��c�ɂ��A�������Ċč����s�����Ƃ܂��͊č����ԂŐE���̕��S���s�Ȃ����Ƃ͉\�ł����A��ЂƂ̊W�ł́A�e�č�����������̐E�����s�S�ʂɂ킽��č��`�����܂��B���������āA�č��E���̕��S�������Ă��A����̊č������S������č���ӂ������́A���̊č������C����ӐӔC���\��������܂��i�S�Q�R���j�B ü �Ɩ��č��̌ʂ̐E���E���� �č���ݒu��Ђ̊č����ɂ��Ɩ��č��Ǝ�����y�ю������ɂ��E�����s�̊ēƂ̈Ⴂ�́A��҂��Ɩ����s�̑Ó����ɂ̑Ó����܂ŋy�Ԃ̂ɑ��āA�č����̊č������͌����Ƃ��ċƖ����s�̓K�@���i�@�߁E�芼�ᔽ�j�̊č��Ɍ����āA���肳�ꂽ���ɂ��Ă̂݁A�����łȂ������܂��͒������s���Ȏ������w�E����ɂƂǂ܂���̂ł��B �č������ᔽ�̗L�����č����ׂ��@�߂Ƃ��Ď��̂悤�Ȃ��̂��������܂��B �E����E��Ѝ��҂̗��v�̕ی��ړI�Ƃ����̓I�K��i�P�T�U���A�R�T�U���P���A�R�U�T���j �E������̑P�ǒ��Ӌ`���E�����`�����߂��ʓI�ȋK��i�R�R�O���A�R�T�T���j �E���v�̕ی��ړI�Ƃ���K��i�Ɛ�֎~�@�A�J���W���@�K���j �č����̋�̓I�����i�`���j�́A���̂R�_�ɂȂ�܂��B ���j�������� �A�D�����E�Ɩ����Y������ ������̐E�����s�������錠���ł��B���̌����́A���ł��A�]���Č������p�ɂȂ�Ȃ�����́A�����E���@�Ɍ���Ȃ��ɔF�߂��܂��B��Ђ̒���E���ނɂ��ẮA���̉{���E���ʂ��F�߂��A�܂��A�{�X�A�x�X�A�H��A�q�ɓ��ɕ����Č����ɍ��Y�̏����邱�Ƃ��o���܂��B �E�č����͂��ł��A������E��v�Q�^�E�g�p�l�ɑ��Ď��Ƃ̕����߁A�܂��͉�Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł���i�R�W�P���Q���j�B �E�č���ݒu��Ђ̎�����́A��Ђɒ��������Q���y�ڂ�������̂��鎖�������邱�Ƃ������Ƃ��́A�����ɁA���Y�������č����ɕ��邱�Ƃ��`���t�����Ă���i�R�T�V���P���j�B �E�������ݒu��Ђ̊č����ɂ́A�������ւ̏o�ȋ`��������i�R�W�R���P���j�A����͋Ɩ����Y�������̈ꕔ�Ƃ݂邱�Ƃ��ł���B �����̎��W�E�č��̊��̐����`�� �E�č����́A���̐E����K�ɐ��s���邽�߁A��ЁE�q��Ђ̎�����E��v�Q�^�E�g�p�l���ƈӎv�a�ʂ�}��A���̎��W����ъč��̐����ɓw�߁A�K�v�ɉ����A���̊č����Ƃ̈ӎv�a�ʋy�я��̌����ɖ��߂Ȃ���Ȃ�Ȃ��i�R�V�P���P���A��Ж@�{�s�K���P�O�T���Q���j�B �E������E�������́A�č����̐E���̎��s�̂��߂̕K�v�ȑ̐��̐����ɗ��ӂ��Ȃ���Ȃ�Ȃ��i��Ж@�{�s�K���P�O�T���Q���j�B �E��������������̑̐��̐����ɂ��Ă̎������̌���E�������̌��c�̓��e�܂��͑̐��̉^�p�������łȂ��ƔF�߂�Ƃ��́A�č����́A�č��ɂ��̎|�y�т��̗��R���L�ڂ��Ȃ���Ȃ�Ȃ��i��Ж@�{�s�K���P�Q�X���P���T���j�B �C�D�q��В����� �č����́A���̐E�����s�����߂ɕK�v�ȏꍇ�́A�q��Ђɑ����Ƃ̕����߁A�܂��͎q��Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł��܂��i�R�W�P���R���j�B�q��З��p�����������Z�B�Ⴆ�A��Ђɑ��ĉˋ���v�シ��A���Ȃ킿�A���ۂɂ͎q��Ђɑ��Đ��i�p���Ă��Ȃ��ɂ�������炸���p�����悤�ɉ������āA�q��Ђ��琻�i�̎�̏̌�t���铙���āA�e��Ђ̍��𐅑�������悤�Ȃ��ƁB�̂悤�ȕ������Z�����邽�߂ɂ́A�q��Ђ̍��Y�̒������K�v�ł��B�܂��A�e��Ђ��q��Ђ̎x�z�E�Ǘ��݂̂�ړI�Ƃ��鎝����Ђł���ꍇ�ɂ́A���ۂ̎��Ƃ��s���͎̂q��ЂȂ̂ŁA��������̏��͕s���ł��B�܂��A���S�q��Ђ̎�����̐ӔC�Njy�̑i���ʼn�Ђ��\����̂͊č����ɂ���܂��i�R�W�U���P���j�B �E�č����͂��ł��A������E��v�Q�^�E�g�p�l�ɑ��Ď��Ƃ̕����߁A�܂��͉�Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł���i�R�W�P���Q���j�B ���q��Ђ́A�������������p�ł��铙�����ȗ��R������Ƃ��ɂ́A���̕E���������ނ��Ƃ��ł��܂��i�R�W�P���S���j�B ���j�������� �A�D��@�s�ׂ̑j�~ �E�č���ݒu��Ђ̊č����́A�������ɏo�Ȃ��A�K�v������ƔF�߂���Ƃ��͈ӌ����q�ׂ�`��������i�R�W�R���P���j�B �č����͎������̍\�����ł͂Ȃ��A�c������F�߂��Ă���킯�ł͂Ȃ��̂ŁA���Ƃ��������Ĉӌ����q�ׂ邱�Ƃ��ł����Ƃ��Ă��A�����Ŗ��������Έ�@�Ȍ��c�����s���邱�Ƃڂڂ������邱�Ƃ͂ł��܂���B�������A�������ɏo�Ȃ��Ă���A���̂悤�Ȍ��c���s��ꂽ���Ƃ��A���̏�Œm�蓾�邩��A�����Ɏ�����̈�@�s�ׂ̍��~�������̍s�g�i��q�j���s�g����Ȃǂ̑[�u���u���邱�Ƃ��ł��邩��ł��B �E��������s���̍s�ׂ����A�������͂��̍s�ׂ����邨���ꂪ����ƔF�߂���Ƃ��A�܂��́A�@�߁E�芼�Ɉᔽ���鎖���������͒������s���Ȏ���������ƔF�߂�Ƃ��́A�x�Ȃ��A���̎|����������邢�͎������ɕ��邱�Ƃ�v����i�R�W�Q���j�B ���̕Ɋ�Â��Ď������ɂ����āA���̋Ɩ����s�̊ē��ɂ��K�ȑ[�u���u���邱�Ƃ����҂���Ă���킯�ł��B�Ȃ��A�������J�Â���Ȃ���A���̕����邱�Ƃ��ł��Ȃ��̂ŁA�č����ɑ��āA���̕�����K�v������ꍇ�ɁA�������̏��W�𐿋�����A�܂��͎�������������W���錠����F�߂��Ă��܂��i�R�U�V���j�B �E������̖@�߁E�芼�Ɉᔽ����s�ׂɂ���Ђɒ��������Q�������邨���ꂪ����Ƃ��́A�č����́A���̍s�ׂ̍��~�߂Y������ɑ��������邱�Ƃ��ł���i�R�W�T���P���j�B ���̐������́A�ʏ�͉������\�����ٔ����ɐ\�����Ă邱�Ƃɂ���čs�g����܂��B������̈�@�s�ׂ̍��~�������͊���ɂ��F�߂��Ă��܂��i�R�U�O���j���A�č����̍��~������������̂���Ɣ�ׂ�ƁA���̂R�_�ɈႢ������܂��B �@�j����ɂƂ��Ă͎�����̈�@�s�ד��̍��~�߂͌����ł����ċ`���ł͂Ȃ��̂ɑ��āA�č����ɂƂ��Ă͕K�v�ł���Ƃ��́A�s�g���邱�Ƃ������ł���ƂƂ��ɋ`���ł�����A�����ӂ�ΔC����ӂ̐ӂ킳��邱�ƂɂȂ�܂��B �A�j�s���~�߂̉������ɂ��Ċ���̏ꍇ�͒S�ۂ𗧂Ă�������i�����ۏ�@�P�S���j�̂ɑ��āA�č����̏ꍇ�͂��̕K�v������܂���i�R�W�T���Q���j�B �C�D��ЁE������Ԃ̑i�� �č����́A��Ђ�������i������ł������҂��܂ށj�ɑ��܂��͎��������Ђɑ��đi�����N����ꍇ�ɁA���̑i���ɂ��ĉ�Ђ��\���܂��i�R�W�U���P���j�B���̂悤�ȉ�ЁE������Ԃ̑i���ɂ����Ă���Ђ��\����҂���ʌ����ʂ��\������Ƃ���ƁA�i�ׂ̑�����ł������������̑�\������ł���ꍇ�͂������A����ȊO�̎�����ł��A�K�ȑi�גǍs������Ȃ������ꂪ����̂ŁA���������̓Ɨ������ۏႳ��Ă���č�������Ђ��\���邱�ƂɂȂ��Ă��܂��B ��Ђ̎�����̐ӔC��Njy����i�ׂƂ��āA���傩��͑�\�i�ׂ��N���邱�Ƃ��ł��܂����A���̑O��Ƃ��ẮA��Ђɑ��đi���̒�N�𐿋����邱�Ƃ��K�v�ŁA���̐��������傩����Ђ̑�\�͊č����ł��i�R�W�U���Q���j�B�������A�č����Ƃ��ẮA���̂悤�Ȑ������Ȃ��ꂽ�ꍇ�Ɍ��炸�A������̐ӔC��Njy����i�ׂ��N����K�v������Ɣ��f�����Ƃ��́A��Ђ��\���Ă��̑i�ׂ��N���邱�Ƃ��ł��܂��B�������A�č����́A���̑i�ׂ��N����K�v������ꍇ�ɁA�����ӂ�A�C����ӂ̐ӔC�킳���\���w����܂��B �E�D������̐ӔC�̈ꕔ�Ə����ւ̓��� ���ɂ�����ꍇ�Ɋč����̓��Ӂi�č�������l�ȏア��ꍇ�ɂ́A�e�č����̓��Ӂj���K�v�ɂȂ�܂��B �@�j������̉�Ђɑ���ӔC�܂��͓���ӔC�Ɋւ��銮�S�q��Г��̎�����̐ӔC���ꕔ�Ə�����c�Ă����呍��ɒ�o����ꍇ�i�S�Q�T���R���j �A�j������E�������̌���ɂ�������̉�Ђɑ���ӔC�̈ꕔ�Ə����ł���|�̒芼�ύX�c�Ă����呍��ɒ�o����ꍇ�Ȃ�J�ɓ��Y�芼�Ɋ�Â��ӔC�Ə��ɂ�������̓��ӂ�ꍇ����ѐӔC�Ə��c�Ă��������ɒ�o����ꍇ�i�S�Q�U���Q���j �B�j��Ɩ����s������̉�Ђɑ���ӔC�ɂ��ӔC����_�������ł���|�̒芼�ύX�c�Ă����呍��ɒ�o����ꍇ�i�S�Q�V���j �I�D�e��̑i���E�\���� �č����́A��Ђ̑g�D�Ɋւ���s�ׂ̖����̑i���i�W�Q�W���Q���j�y�ъ��呍��c����̑i���i�W�R�P���P���j���N���邱�Ƃ��ł��A�܂����ʐ��Y�̐\���āi�T�P�P���P���j����ѓ��ʐ��Z�J�n�̒������߂̐\���Ă����邱�Ƃ��ł��܂��B ���j���� �A�D�č����̍쐬 �č����́A�č��̌��ʂ����哙�ɕ��Ȃ���Ȃ�܂���i�R�W�P���P���j�B���̂��ߊč����́A���ƔN�x���ǂɊč������쐬���A����͊���E��Ѝ��ҁE�e��Ж������̉{�����ɋ�����邱�ƂɂȂ�܂��B�Ɩ��č������ɌW��č��́A��������쐬���鎖�ƕy�т��̕�����������̂����ۂɍ쐬���ׂ��č��̓��e���Ȃ����̂������B��ɂ́A���̂��Ƃ��L�ڂ���A���呍��ɂ����āA���傪���߂������ɂ��Đ������Ȃ���Ȃ�܂���i�R�P�S���j�B �@�j�Ɩ��č��̕��@�E���e�i��Ж@�{�s�K���P�Q�X���P���P���j �A�j���ƕE���̕����������@�߁E�芼�ɏ]����Ђ̏𐳂��������Ă��邩�ɂ��Ă̈ӌ��i���Q���j �B�j������̐E���̐��s�Ɋւ��s���̍s�ׂ܂��͖@�߁E�芼�Ɉᔽ����d��Ȏ������������Ƃ��͂��̎����i���R���j �C�j�č��̂��ߕK�v�Ȓ������ł��Ȃ������Ƃ��͂��̎|����т��̗��R�i���S���j �D�j���Ђɂ�������������̐����ɂ��Ă̎�����̌���ڎ������̌��c�̓��e�܂��͂��̉^�p�������łȂ��ƔF�߂�Ƃ��͂��̎|����т��̗��R�i���T���j �C�D���呍���o�c�āE���ނ̒����E�� �č����́A����������呍��ɒ�o���悤�Ƃ���c�āA���ނ��̑��@���ȗ߂Œ�߂���̂����A�@�߁E�芼�Ɉᔽ���܂��͒������s���Ȏ���������ƔF�߂�Ƃ��́A���̒����̌��ʂ���邱�Ƃ�v����i�R�W�S���j�B �č����̑���ɑ���ӌ��͋̕c�Ă܂��͏��ނ��@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȏꍇ�ɂ̂݁A����悢�ƍl�����܂��B���̓_�͊č����̊č����̋L�ڂƂ͈���Ă��܂��B�č����ł͓K�@�ȏꍇ�����̎|�̋L�ڂ��v������܂�����A�܂��A�͏��ʂɂ���Ă��A�����ɂ���Ă��A�ǂ���ł��悭�A�č��������l�̏ꍇ�́A�e�����ӌ������K�v������܂����A�e���̈ӌ��������̂Ƃ��́A���̂����̈�l���A���ŕ��邱�Ƃ��ł��܂��B �č����́A�������ɏo�Ȃ��A�ӌ���q���錠����F�߂��Ă��܂��i�R�W�R���j����A�����o�c�āE���ނ��������̋c��ɂȂ�A�����Œ��������āA�@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȑ���c�Ă���o����邱�Ƃ�j�~����@��^�����Ă��邱�ƂɂȂ�܂����A�č����̈ӌ�����������āA���̂悤�ȋc�āE���ނ�����ɒ�o����悤�Ƃ���Ƃ��́A�č����͑���ňӌ����q�ׂ邱�ƂɂȂ�܂��B �č����́A������ƔC���̋@�ւł����āA�����̊č���������ꍇ�ɂ��e�����P�Ƃł��̌������s�g���邱�Ƃ��ł��܂��B�Ɩ����s�Ɋւ���Ó����̔��f�ƈقȂ�A��@�E�K�@�Ɋւ��锻�f�́A�č����̑������Ō���������ׂ����ł͂Ȃ�����ł��B ü �č����̋`���ƐӔC �E�č����Ɖ�Ђ̊W ��ЂƊč����Ƃ̊W�́A������̏ꍇ�Ɠ��l�ɈϔC�Ɋւ���K��ɏ]���܂��i�R�R�O���j�B�]���āA�č����́A���̐E���𐋍s����ɂ��P�ǒ��Ӌ`�����܂��i���@�U�S�S���j�B�č����͋Ɩ����s���s��Ȃ��̂ŁA������̂悤�ȉ�ЂƂ̗��Q�Η��Ɋւ���ׂ����K��݂͐����Ă͂��܂��A����������́A�\�h�I�E�`���I�ȋK�����Ȃ��Ƃ��������ł����āA�Ⴆ�A�č������E����m�蓾����Ђ̉c�Ɣ閧�𗘗p���Ď������͂��铙�̍s�ׂɂ���ЂɌ����ɑ��Q���������ꍇ�ɂ́A�P�ǒ��Ӌ`���̐ӔC��Ƃ꓾�Ȃ��ł��傤�B �E�č����̉�Ђɑ���ӔC �č����͔C����ӂɂ��ӔC���܂��B��Ђɑ��āA�A�т��āA�C����ӂɂ���Đ��������Q������ӔC���܂��i�S�R�O���j�B�����̎҂̓����W�ɂ����ẮA���̔C����ӂ̌y�d�ɉ����ĕ��S���������߂��܂��B�č����Ǝ�����Ƃ̘A�ѐӔC���F�߂�ꂽ��Ƃ��āA�R�z����|����������܂��B���̎����ł́A��������������Z�����Ĉ�@�z���c�Ă��쐬���đ���ɒ�o���A�č���������ɒ�o�����v�Z���ނ̒����ɂ��ĉʂ����ׂ����Ӌ`����s�������A��@�z���c�Ă��K���Ó��ł���|�̊č����ʂ�ŕ��A���̂��߂ɁA��@�z���c�Ă����Ēʂ菳�F����āA��Ђɑ��Q��^�����Ƃ������̂ł��i�_�˒n�ٕP�H�x���������a�S�P�N�S���P�P���j�B �č�����ݒu��Ђł́A�č�����̌��c�ɎQ�������č����ŋc���^�Ɉًc���Ƃǂ߂Ȃ��č����́A���c�Ɏ^�������Ɛ��肳��邱�ƂɂȂ�܂��i�R�X�R���S���j�B�������A������̏ꍇ�Ƃ͈قȂ�A�č�����ɂ����Č��c�Ɏ^�����Ă��C����ӂ����肳��邱�Ƃ͂Ȃ��̂ŁA���c�^���č����ɂ��Ă��A���̌��c���̔C����ӂ̗L���͌X�ɖ��Ƃ���܂��B �E�č����̑�O�҂ɑ���ӔC �č��������̐E�����s���ۂɈ��ӂ܂��͏d��ȉߎ�������ꍇ�́A���̊č����͑�O�҂ɑ��Ă��A�т��đ��Q�����̐ӔC���܂��i�S�Q�X���P���B�S�R�O���j�B �č������A�č��ɋL�ڂ��܂��͋L�^���ׂ��d�v�Ȏ����ɂ��ċ��U�̋L�ځi�s�L�ځj�������ꍇ�ɂ́A���̍s�ׁi��Ӂj�����邱�ƂɊւ��Ē��ӂ�ӂ�Ȃ��������Ƃ��ؖ����Ȃ�����A��O�҂ɑ��đ��Q����������ӔC���܂��i�S�Q�X���Q���R���A�S�R�O���j�B �k�Q�l�l�č����A��v�č��l�A�����č��̂�����O�l�č� �Q�l�Ƃ��Ċč����E�č��ψ��E�č����ψ��i�ȉ��A�܂Ƃ߂āu�č����v�j�č��A��v�č��l�č��A�����č�����ɂ������č��̂�����O�l�č��ɂ��ď����������Ă����܂��B�O�l�č��ɂ��ẮA�����č���S�������������Ă��A���̑���𗝉�������ŁA���݂̌��ʓI�ȘA�g��}��Ƃ����ړI������܂��B �`�j�O�l�č��̊e���� �A�D�č����E��v�č��l�E�����č����� �O�l�č���S����̂̂����A�č����Ɖ�v�č��l�́A��Ж@��̋@�ւł��B���Ȃ킿�A�č����́A������̐E�����s���č����錠����L���i�R�W�P���P���j�A��v�č��l�́A��Ђ̌v�Z���ދy�т��̕��������A�Վ��v�Z���ޕ��тɘA���v�Z���ނ��č����܂��i�R�X�U���P���j�B���̏�ŁA�č�������v�č��l���A���ƔN�x���ƂɊč����쐬���A����ɒʒm���Ȃ���Ȃ�܂���i�R�W�P���P���A�R�X�U���P���j�B �č����́A��ЂƈϔC�W�ɂ����Ж@��̖����ł��i�R�R�O���A�R�Q�X���P���j�B��v�č��l�́A��Ж@��̖����ł͂Ȃ����̂́A�č����Ɠ��l�ɁA��ЂƈϔC�W�ɂ���܂��i�R�R�O���j�B�ϔC�W�̏ꍇ�́A�ϔC�҂ɑ��đP�ǒ��Ӌ`�������ƂɂȂ�i���@�U�S�S���j���Ƃ���A�@�I�ɂ́A�č����Ɖ�v�č��l�́A��Ђɑ��đP�ǒ��Ӌ`������Ћ@�ւƈʒu�t�����܂��B�]���āA�č����Ɖ�v�č��l�́A���̐E���̔C����ӂɂ���ĉ�Ђɑ��Q��������A��Ђɑ��đ��Q�����x�����̐ӔC���܂��i�S�Q�R���P���j�B��Ђ��č������v�č��l�ɑ���ӔC�Njy���s��Ȃ���A�����\�i�ׂ̑ΏۂƂȂ�܂��i�W�S�V���P���A�R���j�B �Ȃ��A��v�č��l�́A���F��v�m�̎��i��L�����v�̐��Ƃł���̂ɑ��āA�č����͓��i�̎��i�v�����@�艻����Ă���킯�ł͂���܂���B �����A�����č��́A�@�I�Ɉʒu�t����ꂽ�@��č��ł͂���܂���B��Бg�D�̒��ŁA��C�̓����č��S���҂������Ђ̂ق��A�o���E�������哙�Ƃ̌����ƂȂ��Ă����Ђ�����܂��B�����Ƃ��A��ꂵ�Ă����Ђł́A�����@��̍����ɌW����������̗L������]��������ŁA�����������ɋL�ڂ���K�v�i�����@�Q�S���̂S�̂S��P���j����A�������s�������č�����ɐ�C�̒S���҂�z�����Ă����Ђ������Ȃ��Ă��܂��B �C�D�č����č��Ɠ����č��̈Ⴂ �O�l�č��̑Ώۂ́A��Ђ̊e���s����ł��邱�Ƃ���A�č��Ώە��傪�O�l�č��̈Ⴂ��F��������ŁA�č����邱�Ƃ��o���_�ł��B�O�l�č��̒��ł́A��v�č��l�č��́A��v�ɓ��������č��ł���A�����O���̐E�Ɛ��Ƃɂ����̂Ƃ̔F���͓����₷���ƍl�����܂��B�����ŁA�č����č��Ɠ����č��́A�e����ɂƂ��Ă��̈Ⴂ���\���ɗ������Ă���Ƃ͌������ۂł��B�����Г��̐l�Ԃɂ��s�ˎ��h�~�̂��߂̊č��ł��낤���x�̔F������ʓI�̂悤�Ɏv���܂��B���̌��ʂƂ��āA�č����č��Ɠ����č��ւ̑Ή����ׂ��傫���ꍇ��A�d�����Ă���Ƃ̔F��������ƁA�č��Ώە���͌`���I�ȑΉ��ƂȂ�A�č��̎��������\���ɏオ��Ȃ��\���������Ȃ�܂��B �č����č��Ɠ����č��̈Ⴂ�̑��́A�č��𐧓x����Ж@�ɋK�肳��Ă��邱�Ƃ���č����č��͖@��č��ł���̂ɑ��āA�����č��͖@�ߏ�̋K��͂Ȃ����Ƃł��B�]���āA��Г��̑g�D�̖��́i�č����A�����č������j����Г��ł̈ʒu�t���i�В������A���������ƕ���j�ȂǁA�e�Ђɂ�肳�܂��܂ł��B�܂��A�����č����@�ߏ�̋K�肪�Ȃ��Ƃ������Ƃ́A�č��Ɩ��̕��@��葱�����e�Ђ��Г��I�Ɍ��肷��悢���ƂƂȂ�܂��B ���̈Ⴂ�́A�č����̊č��Ώۂ͎�����̐E�����s���č����邱�Ɓi�R�W�P���j�ɑ��āA�����č��̑Ώۂ́A�]�ƈ��S�ʂƂ����̂��ʏ�̎����ł��B�����č�����́A������̎w���E���߂ɕ����邱�ƂɂȂ�̂ŁA�w���E���ߌ������ē҂ɑ��Ē��ڊč����邱�Ƃ́A�����I�ɂ��蓾�Ă��A�����I�ɂ͍l���ɂ����ƌ����܂��B�����A�č����́A���呍��Ŏ�����Ƃ͕ʂɑI�C����i�R�Q�X���P���j�A�@�I�Ɏ��s���傩��Ɨ����Ă��邱�Ƃ���A�č����č��̑Ώۂ�������ƂȂ蓾�܂��B�]���āA���������@�s�ׂ�s���s�ד��ɂ���Ђɒ��������Q���y�ڂ����Ƃ��Ȃ����A����������A���������Ђɑ��đP�ǒ��Ӌ`�����ʂ����Ă��邩�A�č���ʂ��Ċm�F���邱�ƂƂȂ�܂��B �����Ƃ��A������̈�@�s�ד��́A���������Ɍ��炸�A�����ւ̉�����A�����B�̈�@�s�ד������Ȃ��Ō��Č��ʂӂ������s��ׂ��܂܂��̂ŁA�č����č��ł́A�e����̎��s�����ȉ�����̕����d�v��c�E�d�v���ނ̉{������ʂ��āA������̑P�ǒ��Ӌ`���ᔽ�̗L�����č����邱�ƂɂȂ�܂��B ��O�̈Ⴂ�́A�����č��͑g�D�č��ł���̂ɑ��āA�č����č��́A�č����Ԃő��݂Ɉӌ�������������̂́A�ŏI�I�ɂ͑��̊č����̈ӌ��ɍ��E����Ȃ��ňӌ��\�����ł���ƔC���ƂȂ��Ă��邱�Ƃł��i�R�X�O���Q���j�B�ƔC���́A�e�č����̓Ɨ�����S�ۂ������̂ŁA������ɂ͖@�肳��Ă��Ȃ����ق̌����ł��B �a�j�O�l�č��̒��Ŋč����̉ʂ����ׂ����� �A�D�č����Ɖ�v�č��l�Ƃ̘A�g �č����́A�K��������v�ɒm��������Ƃ͌���܂���B�������A�č����͍ŏI�I�ɁA��v�č��l�č��̑������f������ŁA�����̊č����i��j�č��ɔ��f���A����ɒ�o����`��������܂��B���̂��߂ɂ́A�č����Ɖ�v�č��l�Ƃ̋�̓I�ȘA�g�͕s���ł��B �����ɂ����ẮA���݂̊č��v���������A���Y���ƔN�x�ɂ����ďd�_�I�Ɋč����s���K�v�����鍀�ڂ��m�F���������Ƃ���ł��B�K�v�ɉ����āA�č����Ɖ�v�č��l�����s���ĒI�������V�X�e���č������{���邱�Ƃ����蓾�܂��B�܂��A�����̒i�K�ŁA��v�č��l���������⎷�s�����Ƃ̖ʒk�E�q�A�����O�̗v�]���������ꍇ�ɂ́A�č������ϋɓI�ɒ������邱�Ƃ��l�����܂��B�����O���҂ł����v�č��l�́A�Г����ɃA�N�Z�X����@����Ȃ����߁A��v�č��l�ɂƂ��ĉ�v�č���K�v�ƍl����q�A�����O���ɂ��ẮA�č����Ƃ��Ă��̂悤�ȏ��ݒ肷�邱�Ƃ��厖�Ȗ����ł��B �č����́A��v�č��l��������̕s���s�ׂ�@�߁E�芼�ᔽ�̏d��Ȏ����������Ƃ��ɂ́A������A�𐿋������肷�錠��������܂��i�R�X�V���P���A�Q���j�B�����ɂ́A��v�č��l�̉�v�č��̓��e�̒ʒm���錠��������܂��i��Ќv�Z�K���P�R�O���j�B�������A�d��Ȏ����Ɍ��炸�A�s���̋���⌜�O������悤�Ȏ����ɂ��Ă���v�č��l�����������ꍇ�ɂ́A�č����͊����̒i�K�����v�č��l�������W���\�z���Ă����ׂ��ł��B�܂��A�č���������A�Ɩ��č���ʂ��ċC�ɂȂ����_������Ή�v�č��l�ɐ������A��v�č��̓_����m�F���Ă��炤���Ƃ����蓾�܂��B���̂��߂ɂ́A�č����Ɖ�v�č��l�����I�Ɋč��̎��{�̕ƈӌ��������s�����ƁA�Ƃ�킯�A��v�č��l�ƌo���E��������ňӌ��̑��Ⴊ�������_�Ȃǂɂ��ẮA�č����Ƃ��ď�c�����Ă������Ƃ��d�v�ł��B �č����́A��v�č��l����s����v��@�߁E�芼�ᔽ�̏d��Ȏ����̕����ꍇ�ɂ́A�č�����̏�ŏ\���ɐR�c�E���c������ŁA�K�v�ɉ����ēƎ��ɒ���������A������ɑ��ĕK�v�ȑΉ��𑣂����肷��Ȃǂ̑[�u���u����K�v������܂��B �Ȃ��A�č����͉�v�č��l�̕�V���ӌ�������i�R�X�X���j�A�����J��Ђ̏ꍇ�́A���ƕɕ�V���ӗ��R���J�����Ȃ���Ȃ�܂���i��Ж@�{�s�K���P�Q�U���Q���j�B�]���āA�č����́A���s���傪�쐬�����V�Ăɑ��āA��v�č��l�ɑ���]���܂��āA���̑Ó����ɂ��č����I�Ȕ��f���s���K�v������܂��B�č����̎����Ƃ��ẮA��v�č��l����̗v�]�ƌo���E��������̈ӌ��̑o���悵����ŁA�@�I�Ɏ��s���傩��Ɨ���������œ��ӂ̗L���f���邱�ƂɂȂ�܂��B �C�D��v�č��l�Ɠ����č�����Ƃ̘A�g �O�l�č��́A�{���A�������ő��݂ɘA�g��}���Ă������i�̂��̂ł����A��v�č��l���ʏ�ڂ���̂͌o���E��������ł���A�Ɨ������g�D�̓����č�����Ƃ̐ړ_�͕K�������[������܂���B�����č����傪�A�����@��̍����ɌW����������̕]���������s���Ă���ꍇ�ɂ́A��v�č��l�E�����č�����o���ɂƂ��āA�]���̎��_��������݂��̈ӎv�a�ʂ͏d�v�ł��B �������A�����č��͖@��č��łȂ����Ƃ���A��v�č��l�́A�č����ɑ���ꍇ�ƈقȂ�A�����č�����ɑ���`���͑��݂��܂���B�]���āA�č����́A�ӎ��I�ɗ��҂̐ړ_�������������������܂��B��̓I�ɂ́A��v�č��l���č����ɑ��ĉ�v�č��̎��{�����ꏊ�ɓ����č�����̒S���҂����Ȃ��A�ꏏ�Ɉӌ������ɉ����悤�ɂ�����A�����č�����ɂ����������V�X�e���̍\�z�E�^�p�̕]������v�č��l�ɐ��������肷��ꂪ�����Ă悢�Ǝv���܂��B�č����Ƃ��āA�����č�����ɂ��]������v�č��l�ɐ���������A�O�҂��ꓰ�ɉ�āA�ӌ��������s�����肷�邱�Ƃ��L�v�ł��B �E�D�č����Ɠ����č�����Ƃ̘A�g �Г��ł͊č����č��Ɠ����č��Ƃ̍��ق��\���ɗ�������Ȃ��\�������邱�Ƃ���A�����̒i�K�Ŋč����͓����č��S���҂Ƃ̑ł����킹��ʂ��āA���݂ɏd���̂Ȃ��č��������s���悤�ɂ��邱�Ƃ��K�v�ł��B�Ⴆ�A�č��Ώە���ɑ���č��������ߐڂ��Ă���ꍇ�́A������x�̊Ԋu�������邱�ƁA�č��̕��@�������č����傪�ԗ��I�ȃ`�F�b�N���X�g�𗘗p���Ă���ꍇ�ɂ́A�č����č��ł͐��ԂŖ��ƂȂ��Ă���s�ˎ���O�N�̊č��Ŏw�E���������̉��P���A�d�_���i�����č����s�����Ƃ��l�����܂��B �����Г��̊č��Ƃ������ƂŁA�č����X�^�b�t�Ɠ����č��X�^�b�t���������Ă����Ђ�������悤�ɁA�����I�č������{���邽�߂ɁA�č����܂��͂��̃X�^�b�t�������č�����ƍs�������ɂ��Ċč����邱�Ƃ��ے肳���킯�ł͂���܂���B�������A���̂悤�ȏꍇ���A�č����č��́A�@�I�Ɏ�����̐E�����s���č��������������Ƃ̎��_����ɔO���ɒu���ׂ��ł��B���Ȃ킿�A�č���ʂ��Ď����E���̂������ꍇ�ɂ��A���̌��������������V�X�e���̕s���ɂ�������̑P�ǒ��Ӌ`���ᔽ�ɋN���������̂��ۂ��f���鎋�_�������Ă����ׂ��ł��B

�֘A��

�č����ɂ�������̍s�ׂ̍��~�߁i�R�W�T���j�@ �č���ݒu��ЂƎ�����Ƃ̊Ԃ̑i���ɂ������Ђ̑�\�i�R�W�U���j�@ |