Ø �w���ψ���ݒu��Ђ̎������̌����i�S�P�U���j �@�w���ψ���ݒu��Ђ̎������́A��R�U�Q���̋K��ɂ�����炸�A���Ɍf����E�����s���B ��@���Ɍf���鎖�����̑��w���ψ���ݒu��Ђ̋Ɩ����s�̌��� �C �o�c�̊�{���j ��

�č��ψ���̐E���̎��s�̂��ߕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂鎖�� �n

���s�����Q�l�ȏ゠��ꍇ�ɂ����鎷�s���̐E���̕����y�юw�����߂̊W���̑��̎��s�𑊌݂̊W�Ɋւ��鎖�� �j

�����Q���̋K��ɂ��������̏��W�̐����������� �z

���s���̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑�������Ђ̋Ɩ����тɓ��Y������Ћy�т��̎q��Ђ��琬���ƏW�c�̋Ɩ��̓K�����m�ۂ��邽�߂ɕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂�̐��̐��� �s�̐E���̎��s�̊ē� �A�w���ψ���ݒu��Ђ̎������́A�O����P���C����z�܂łɌf���鎖�������肵�Ȃ���Ȃ�Ȃ��B �B�w���ψ���ݒu��Ђ̎������́A��P���e���Ɍf����E���̎��s��������ɈϔC���邱�Ƃ��ł��Ȃ��B �C�w���ψ���ݒu��Ђ̎������́A���̌��c�ɂ���āA�w���ψ���ݒu��Ђ̋Ɩ����s�̌�������s���ɈϔC���邱�Ƃ��ł���B�������A���Ɍf���鎖���ɂ��ẮA���̌���łȂ��B ��

��P�R�U�͑�P�R�V���P���̌���y�ё�P�S�O���S���̋K��ɂ��w�� ��

��P�U�T���R���ɂ����ēǂݑւ��ēK�p�����P�T�U���P���e���Ɍf���鎖���̌��� �O ��Q�U�Q�͑�Q�U�R���P���̌��� �l ��Q�X�W���P���e���Ɍf���鎖���̌��� ��

���呍��ɒ�o����c�āi������A��v�Q�^�y�щ�v�č��l�̑I�C�y�щ�C���тɉ�v�č��l���ĔC���Ȃ����ƂɊւ�����̂������B�j�̓��e�̌��� �Z

��R�U�T���P���ɂ����ēǂݑւ��ēK�p�����R�T�U���P���i��S�P�X���Q���ɂ����ēǂݑւ��ď��p����ꍇ���܂ށB�j�̏��F ��

��R�U�U���P�����������̋K��ɂ������������W���������̌��� ��

��S�O�O���Q���̋K��ɂ��ψ��̑I��y�ё�S�O�P���P���̋K��ɂ��ψ��̉�E ��

��S�O�Q���Q���̋K��ɂ�鎷�s���̑I�C�y�ё�S�O�R���P���̋K��ɂ�鎷�s���̉�C �\

��S�O�W���P����P���̋K��ɂ��w���ψ���ݒu��Ђ��\����҂̌��� �\��

��S�Q�O���P���O�i�̋K��ɂ���\���s���̑I��y�ѓ����Q���̋K��ɂ���\���s���̉�E �\��

��S�Q�U���P���̋K��ɂ��芼�̒�߂Ɋ�Â���S�Q�R���P���̐ӔC�̖Ə� �\�O

��S�R�U���R���A��S�S�P���R���y�ё�S�S�S���T���̏��F �\�l

��S�T�S���T���ɂ����ēǂݑւ��ēK�p���铯���P���̋K��ɂ���߂Ȃ���Ȃ�Ȃ��Ƃ���鎖���̌��� �\��

��S�U�V���P���e���Ɍf����s�ׂɌW��_��i���Y�w���ψ���ݒu��Ђ̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂������B�j�̓��e�̌��� �\�Z

�����_��i���Y�w���ψ�����ݒu��Ђ̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂������B�j�̓��e�̌��� �\��

�z�������_��i���Y�w���ψ���ݒu��Ђ̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂������B�j�̓��e�̌��� �\��

�V�ݕ����v��i���Y�w���ψ���ݒu��Ђ̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂������B�j�̓��e�̌��� �\��

���������_��i���Y�w���ψ���ݒu��Ђ̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂������B�j�̓��e�̌��� ��\ �����ړ]�v��̓��e�̌��� ü

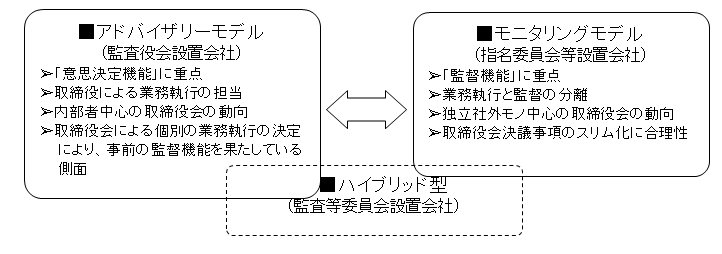

�w���ψ���ݒu��Ђ̎������̐E�� �@�č����ψ���ݒu��Ђɂ�����������̈ʒu�Â� �č����ψ���ݒu��Ђ̖@�����ɍۂ��ė��@�҂͎������̐��i�ɂ��Ă̍l���𖾂炩�ɂ��Ă��܂��B����ɂ��ƁA�]���̊č�����ݒu��Ђ̎������͌o�c�҂̌o�c�ɂ��ċc�_���A���ۂɎ��s������A�h�o�C�U���[�E���f���ł���̂ɑ��A�ψ���ݒu��Ёi������Ж@�ł͎w���ψ���ݒu��Ёj�̎������́A�o�c���Ď��E�ēE�]��������������j�ƂȂ郂�j�^�����O�E���f���ł���Ƃ����܂��B�����āA�č����ψ���ݒu��Ђ̎������͗��҂̐ܒ��^�Ō���n�C�u���b�h�E���f���̐��i�̂��̂Ƃ��čl�����Ă���Ƃ����̂ł��B��Ж@�̊č����ψ���ݒu��ЂɊւ���́A���̗��O����ƂȂ��Đ��肳��Ă���ƍl�����܂��B

���A�h�o�C�U���[�E���f���ƃ��j�^�����O�E���f�� �A�h�o�C�U���[�E���f���̔w��ɂ́A��ʊ���̗��v�͎��������č����ɂ��č��E�ēɂ��\���Ɏ�邱�Ƃ��ł���̂ŁA�������͌o�c�����s����}�l�W�����g�E�{�[�h�Ƃ��Ă̋@�\���ʂ������Ƃ���Ƃ̊��剿�l�̌���Ɏ�����Ƃ����l����������܂��B�������A�ŋ߂̏ł́A�x�z���傪���݂��Ȃ��Ȃ�����Ђł́A�����������ł͂Ȃ�����̖��͂��̑��̗��Q�W�҂̗��v��Nj������˂Ȃ��Ƃ��������ꂪ�����Ă���Ƃ������Ƃł��B�����ŁA��ʊ���̗��v���\����ЊO��������������̔����ȏ���߁A�������ɂ�����ŏI�I�Ȍ��茠��L����A�Ƃ������ƂŎ��������������ē��邱�ƂŁA���̖��ɑΏ�����Ƃ����̂����j�^�����O�E���f���̍l�����ł��B �A�w���ψ���ݒu��Ђ̎������̐E�� �O�q�̎������̈ʒu�Â��ɂ����Đ��������悤�ɁA�w���ψ���ݒu��Ђ̓��j�^�����O���f���̋@�֍\�����Ƃ�܂��B���������āA���̎������̒��j�I�ȋ@�\�́A�o�c���Ď��E�ēE�]������������͂����Ƃ������j�^�����O�E���f�������������l�����ł��B���̏ꍇ�́u�ēv�Ƃ́A�ē���l���ē����l�i�Ɩ����s�҂܂获�s���j�̋Ɛт�]�����邱�Ƃ��A�o�c�̌��������m�ۂ��邱�ƁA���Ȃ킿�������Ɩ����s�҂̌ʓI�Ȉӎv�����Ɩ����s�̍��ړI����R������̂ł͂Ȃ��A�o�c�w�����肵���o�c�헪���j�ɏƂ炵�A���̐��ʂ��Ó��ł����������ۂ���R�����邱�Ƃł��B �������A���s���̋Ɛѕ]�����s���A���̌o�c�̌�������]�����邽�߂ɂ́A�ē̊�ƂȂ�o�c�̊�{���j�����肵�A���s���ɉ�Ђ̋Ɩ����s�̎w�j�������K�v������܂��B�w���ψ���ݒu��Ђɂ����Ď������A���s���̐E�����s�̊ēɏW�����A�������ē@�\���\���ɔ������邽�߂ɂ́A�זړI�����������c��������O���A�d�v�ȋƖ����s�̌�������s���ɑ��ĈϔC�ł���悤�ɂ��邱�Ƃ��\�ƂȂ��Ă��܂��B����́A����ŋƖ����s�ɂ����Đv���Ȉӎv������\�ɂ��A�ω����������Ȃ��Ă���o�c���ɂ����ċ����ɑł����̐��������Ă������Ƃł�����킯�ł��B ü

�w���ψ���ݒu��Ђ̎������̊�{�I�����i�S�P�U���P���j �w���ψ���ݒu��Ђ̎������̐E���͑O�q�̒ʂ�ł����A���̐E�����s��������L���܂��B����A�R�U�Q���ɂ����Ď������̌��������K�肵�Ă���̂���ʓI�ȋK��ƍl�����܂����A�����ŗ���Ă���̂́A�@�������ݒu��Ђ̋Ɩ����s�̌���A������̐E���̎��s�̊ēA��\������̑I��y�щ�E�̎O���ڂł���A���̇@�`�B�Ɣ�ׂ�ƁA�A�B�ɂ����鍀�ڂ͓��������ł��B�܂��A�@�ɂ����鍀�ڂɂ��ẮA�w���ψ���ݒu��Ђ̏ꍇ�ɂ́A�o�c�̊�{���j�����肷�邱�Ƃ��lj�����Ă���Ƃ������Ƃ�������̈Ⴂ�ł��B�������A������ł̈Ⴂ�͏������Ă��Ӗ������͕ς���Ă��܂��B����܂��Č��Ă����܂��傤�B �@�o�c�̊�{���j�y�щ�Ђ̋Ɩ����s�̌���i�S�P�U���P����P���j ���j�o�c�̊�{���j�i�S�P�U���P����P���C�j �o�c�̊�{���j�Ƃ́A��Ђ̌o�c�͂����ɂ���ׂ����Ɋւ����{�I�ȕ��j���Ӗ����A�o�c��p�̃��x�������{�I�Ȍo�c�헪������ɊY�����܂��B�����āA����́A�������ɂ����Ď��猈�肵�Ȃ���Ȃ�܂���B�܂������ɂ����o�c�ɂ́A�P�Ɍ������m�ہi��Ђ̉c�����j�̖ʂ݂̂Ȃ炸�A�������m�ہi�Љ�I�K�͂̏���j�̖ʂ��܂܂��ƍl�����܂��B���������āA���������V�X�e�����ǂ��\�z���邩�̊�{���j���ΏۂɊ܂܂��ƍl�����܂��B�o�c�̊�{���j�̌���́A���̗��ʂ��K�v�ƂȂ�B��̓I�ɂ́A�����o�c�v���N�x�\�Z�ł���A�R�[�|���[�g�E�K�o�i���X�̊�{���j�A�o�c���O�A�o�c�r�W�����y�эs��������܂܂�܂��B���̏ꍇ�́A�o�c�̊�{���j�́A���s������Ђ̋Ɩ����s���s���ۂ̎w�j�ƂȂ�A������������y�ю��s�����ē���ۂ̊�ɂȂ���̂ł��B ���č�����ݒu��Ђł́A�]�����������o�c�̊�{���j�����肷�邱�Ƃ͗v������Ă��܂���B ���j�d�v�ȋƖ����s�g�D���ɌW�鎖���i�S�P�U���P����P���n�j ���s���̑I�C���C�i�S�O�Q���Q���A�S�O�R���P���A�S�P�U���S���j�A���s���̐E���̕����E�w�����߂̊W���̑��̎��s�𑊌݂̊W�Ɋւ��鎖���i�S�P�U���P���P���n�j�A��\���s���̑I��E��E�i�S�Q�O���A�S�P�U���S���j�y�ъe�ψ����g�D���������̑I��E��E�i�S�O�O���Q���A�S�O�P���P���A�S�P�U���S���j�����̓��e�ł��B ���s�����Q�l�ȏ゠��ꍇ�ɂ����鎷�s���̐E���̕����y�юw�����߂̊W���̑��̎��s�𑊌݂̊W�Ɋւ��鎖�����߂܂��B���s���͂Q���ȏ㑶�݂���ƁA�E���͈͂m�����Ȃ���Ȃ炸�A�܂��f�E�����d������ꍇ�́A���̒������K�v�ƂȂ�̂ŁA�������́A���s���̐E���̕��������肷��K�v������܂��B ���j�č��ψ���̐E���̎��s�̂��ߕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂鎖���i�S�P�U���P����P�����j �����̂��j�Ƌ��ɋƖ��̓K�����m�ۂ��邽�߂̑̐��A��������������V�X�e���Ɋւ��鎖���ł��B�č��ψ���̐E����⏕���ׂ�������A���s���y�юg�p�l�Ɋւ��鎖�����̊č��ψ���̊č��������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐��Ɋւ��鎖�����Ӗ�����ƍl�����܂��B�č��ψ���͎w���ψ���ݒu��Ђ̃��j�^�����O�@�\�����̂��߂̏d�v�ψ���ł�����A���̃~�j�}���̗v�������͉�Ж@�{�s�K���P�P�O���̂S��P���ɋK�肳��Ă��āA���̂悤�ȓ��e��������ɂ����Đꌈ�I�Ɍ��肵�Ȃ���Ȃ�܂���B �E�č��ψ���̐E����⏕���ׂ�������A���s���y�юg�p�l�Ɋւ��鎖�� �E�č��ψ���̐E����⏕���ׂ�������A���s���y�юg�p�l�̂��̑��̎�����i�č������ł��������������j����̓Ɨ����Ɋւ��鎖�� �č��ψ���́A�ߔ����͎ЊO������ō\�������̂ŁA�����ЊO������́A�K��������ЂɊւ�������\���������킹�Ă��Ȃ��\�������邵�A�܂��č��ψ���̐E�������s����̂ɎЊO������ł͏\���łȂ��ꍇ�����蓾�܂��B�����Ŋč��ψ���̐E�����K�Ɏ��s�ł���悤�ɕ⏕���������y�юg�p�l���K�v�ƂȂ�A���̕⏕�̐��̏[���x���č��ψ���̐E�����s�̎������ɉe�����邩��ł��B �����ł����u�g�p�l�̎��������̓Ɨ����Ɋւ��鎖���v�́A�č��ψ���̃X�^�b�t���A�o�c�҂���Ɨ����Ă��Ȃ���A���̉ߔ������ЊO������Ƃ��邱�Ƃɂ��K���Ȋč��̎����̂��߂Ɋč��ψ���̓Ɨ������m�ۂ����@�̎�|��v�p���Ȃ����߂ɕK�v�Ȃ��̂ł��B�č��ψ���̊č����������s����X�^�b�t�͎g�p�l�ł��邽�ߓ��R�Ɏ��s����̊Ǘ����ɂ���܂��B�]���āA���̓Ɨ����̒S�ۂ̂��߂Ɋč��ψ���̃X�^�b�t�̔C���A�]���A�ٓ����ɂ́A�č����ψ���̓��ӂ�K�v�Ƃ���B���̑I�C�y�щ�C�ɂ��Ă͊č��ψ���̓��ӂ�K�v�Ƃ��A���O�Ɋč��ψ���̈ӌ��悵�A������y�ю��s���͂���d����Ƃ��������Ƃ��l�����܂��B �E������A���s���y�юg�p�l���č��ψ���ɕ��邽�߂̑̐����̑��̊č��ψ���ւ̕Ɋւ���̐� �č��ψ���̎�v�C���́A�o�c�҂ł��鎷�s���y�т��̕����ł���g�p�l�̐E�����s�̌���y�т��̎��s�̃��j�^�����O�ł���̂ŁA�܂������Ď��s������юg�p�l�����̂̋Ɩ����s�̏��č��ψ���ɕ��邱�Ƃ��s���ł��B�o�c�̌���E���s�Ɋւ����A�č��ψ���ɓ`�B����˂A�\���ȊēE�č��͂ł��܂���B���̂��Ƃ��A���s���y�юg�p�l���č��ψ���ɕ��邽�߂̑̐������肷�ׂ����Ƃ̕K�v���̗��R�ł��B �����Ƃ��č��ψ�����̐E�ӂ����ʓI�ɉʂ������߂ɂ́A���s���E�g�p�l�ɂ��݂̂ł͏\���łȂ�����A�u������A���s���y�юg�p�l���č��ψ���ɕ��邽�߂̑̐��v�͗Ꭶ�I��������ŁA���L���u���̑��̊č��ψ���ւ̕Ɋւ���̐��v���߂邱�Ƃ��v������Ă��܂��B�Ⴆ�A���̈ψ�����肵�����j�^�����O�ɗL�v�ȏ����č��ψ���ɕł���d�g�݂ł��A �E���̑��č��ψ���̊č��������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐� ����́A��L�ȊO��ԗ��I�ɃJ�o�[���āA�č��ψ���̊č��������I�ɍs���邱�Ƃ��m�ۂ���V�X�e���͑��ɂ��l������̂ŁA�������܂ނ��Ƃ��\�ɂ���Ƃ�����|�ł��B�Ⴆ�A�����č����哙�Ƃ̘A�g�Ɋւ���̐��������̐E���̎��s�Ɋւ�����̕ۑ��E�Ǘ��̑̐��Ȃǂ��l�����܂��B �č��ψ���͉�Ђ̓��������V�X�e���𗘗p���Ċč����s�����Ƃ��z�肳��Ă��邽�߁A�����̎��������肷�邱�Ƃ��s���ƂȂ�܂��B ���j���s���̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑�������Ђ̋Ɩ����тɓ��Y������Ћy�т��̎q��Ђ��琬���ƏW�c�̋Ɩ��̓K�����m�ۂ��邽�߂ɕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂�̐��̐����i�S�P�U���P����P���z�j ��������������V�X�e���Ɋւ��鎖���ł��B�w���ψ���ݒu��ЈȊO�̎������ݒu��Ђ̏ꍇ�A���ЈȊO�̉�Ђ́A���̌�����`��������Ă��܂���i�R�U�Q���T���j���A���ׂĂ̎w���ψ���ݒu��Ђ́A���̌�������Ȃ���Ȃ�܂���B�����Ă����ɂ����Ɩ��̓K���m�ۂɂ́A�������݂̂Ȃ炸�������̊m�ۂ��܂܂�܂��B�܂��A���̎����Ɋւ���������莖���͎��ƕɂ��̓��e�̊T�v���L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���P�P�W���Q���j�B����Ɋč��ψ���́A���ƕ̊č��ɂ����ē��������V�X�e���̓��e�������łȂ��ƔF�߂�Ƃ��ɂ́A���̎|�E���R���č��̓��e�ɂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���P�R�P���P���A�P�Q�X���P���j�B���̓��e�́A��Ж@�{�s�K���P�P�Q���Q���ɋK�肳��Ă��܂��B �E���s���̐E���̎��s�ɌW����̕ۊNjy�ъǗ��Ɋւ���̐� ����́A���s���̋Ɩ����s�̓K�������m�ۂ��邽�߂ɕK�v�ł���݂̂Ȃ炸�A���s���̐E�����s���������E�ψ���̃��j�^�����O�̑Ώۂł���A���̃A�N�Z�X���m�ۂ���K�v�����邩��ł��B��̓I�Ɍ����A�Ⴆ�A�����Ǘ����j�A�����Ǘ��K���Ȃǂ̍��肪����܂��B �E��Ђ̑����̊�@�̊Ǘ��Ɋւ���K�����̑��̑̐� ����́A��Ђ͂��̊�Ɗ����ɔ������܂��܂ȃ��X�N�ɑ�������\��������A���̂悤�ȃ��X�N�ɑ���Ǘ��̐��̍\�z�́A��ЂɂƂ��ĕK�{���d�v�ł�����A�������̌��c��v������K�v������܂��B�Ⴆ�A���X�N�Ǘ����j�A���X�N�Ǘ��K�����̍��肪����܂��B �E���s���̐E���̎��s�������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐� ����́A�R�[�|���[�g�E�K�o�i���X�̂Q��ړI�̂P�ł���������m�ۂ�}�邽�߂̑̐��ł���A��Ђ̎Љ�I���݈Ӌ`�ŐV���ȕx���Љ�ɂ����炷���Ƃ��������邱�ƁA���Ȃ킿�A��Ж@�ɂ����銔�嗘�v�ő剻�����ƊW������̂ł��B���s���́A��Ђ̌o�c�҂ł�����A���嗘�v�ő剻�����ɏ]�����Ƃ��A���̑P�ǒ��Ӌ`���E���Ӌ`���̓��e�ƂȂ�܂��B��̓I�ɂ́A���ّ̐��E�K�����̍����o�c�헪��c���̐ݒu�����l�����܂��B �E�g�p�l�̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐� ����́A��Ђ̃r�W�l�X�����́A������⎷�s���݂̂Ȃ炸�A�g�p�l�̐E�����s���K�{�ł���̂ŁA���̐E�����s�͖@�߁E�芼�ɓK��������̂łȂ���Ȃ�Ȃ�����ł��B��Ƃ��ăR�[�|���[�g�E�K�o�i���X�̂Q��ړI�ł���������m�ۂɊW���鎖���ł��B��̓I�ɂ́A�Ⴆ�A�R���v���C�A���X�E�}�j���A���A��Ɨϗ��K���A�����ʕx���̍��肪����܂��B �E�e��Ћy�юq��Ђ��琬���ƏW�c�ɂ�����Ɩ��̓K�����m�ۂ��邽�߂̑̐� ����́A����̉�Ђ��O���[�v���`�����Ċ������邱�Ƃ���������܂��āA�e��ЁE�q��Ђ��܂߂��O���[�v�S�̂̋Ɩ��̓K�������m�ۂ����K�v�����邩��ł��B��̓I�ɂ́A��ƏW�c�Ƃ��Ă̓��������V�X�e���̍\�z�A���v�����E�����`���ᔽ�̖h�~�Ɋւ���K�C�h���C�����̍��肪����܂��B �č��ψ���͉�Ђ̓��������V�X�e���𗘗p���Ċč����s�����Ƃ��z�肳��Ă��邽�߁A�܂��������ēƖ����s���Ă�����ł��A�����̎��������肷�邱�Ƃ��s���ƂȂ�܂��B ���j�芼����������ꍇ�̎��Ȋ�������ɌW�鎖���i�S�P�U���S����Q���j �芼�Ŏs�������ɂ���Ď��Ȋ������擾���錠�����������Ɏ������Ă���ꍇ�i�P�U�T���j�ɂ����āA�擾�����̎�ށA���A�擾���z�̑��z�����肷�邱�ƁB ���j���呍��ɌW�鎖���i�S�P�U���S����S���j ���呍��̏��W�̌���i�Q�X�W���P���j�y�ъ��呍��̋c�Ă̌���B�������A������A��v�č��l�̑I�C�y�щ�C�A���тɉ�v�č��l�̕s�ĔC�̋c�Ăɂ��Ă͎w���ψ���A�č��ψ���̌����ɂȂ�܂��B ���j�v�Z���ނ̏��F�i�S�P�U���S����P�R���j �v�Z���ށA���ƕy�т����̏��ނ̕��������ɂ��āA�č��ψ���y�щ�v�č��l�̊č����o�ď��F����B ���j���Ԕz���̌���i�S�P�U���S����P�R���j �芼�̒��Ԕz���ɂ��Ă̋K���݂��Ă��邱�Ƃ��O��ƂȂ�܂��B ���j��Ђ̑g�D�ĕҍs�ׂɌW�鎖�� ���Ə��n�Ȃǁi�S�P�U���S���P�T���j�A�����i�S�P�U���S���P�U���j�A�z�������i�S�P�U���S���P�V���j�A�V�ݕ����i�S�P�U���S���P�W���j�A���������i�S�P�U���S���P�X���j�A�����ړ]�i�S�P�U���S���Q�O���j�Ɋւ��錈�� ���j���v����������̏��F�A�ӔC�̈ꕔ�Ə��i�S�P�U���S����U���y�тP�Q���j ���j���̑� ��ЂƊč��ψ��Ƃ̊Ԃ̑i�ׂɂ����ĉ�Ђ��\����҂̌���i�S�P�U���S���P�O���j�A�������̏��W���҂̌���i�S�P�U���S���V���j�A���s������������̏��W��������҂̌���i�S�P�U���P���P���j�j�A���n���������̏��n���F�i�S�P�U���S���P���j �A���s�i���s���A������A��v�Q�^�j�̐E���̎��s�̊ē� ���������Ƃ����R�U�Q���ɋK�肳��Ă�����̂Ɠ����悤�Ȏ����ł��B�������A���j�^�����O�E���f���̎w���ψ���ݒu��Ђ̊ḗA���������Ђ̋Ɩ��̌���E���s���s�����Ƃ͂Ȃ��B���s�����������̌��c�ɂ��ϔC�������������̌�����s���A���Ɩ��̎��s���s������A���̎��s�����ē��邱�Ƃ��ē̎�v�Ɩ��ƂȂ��Ă��܂��B����A�w���ψ���ݒu��Ђ̎�����́A�������̍\�����Ƃ��Ă̐E���A�ψ���̈ψ��Ƃ��Ă̐E����L���Ă���̂ŁA���̎��s���������ɂ��ē̑ΏۂƂȂ�܂��B ����A�������ɂ�鎷�s�̐E���̎��s�̊ēɂ��Ċe�ψ���ȉ��̓_�̊ē����������Ă���̂ŁA�������Ƃ��ẮA��ɂ��̊ē�����������̐E�������̌���܂��͎��s���̉�C�E�E���̕������̌���̕��@�ɂ��s�g���邱�ƂɂȂ�܂��B �E���s�������̈�@�s�ׂɑ���i�א��s�����͊č��ψ���܂��͊e�č��ψ� �E�e���s���E����������V���̌��茠���͕�V�ψ��� �E���呍��ɒ�o���������E��v�Q�^�E��v�č��l�̑I�C�E��C�c�Ă̌��茠���͎w���ψ���E�č��ψ��� ��̓I�ȕ��@�́A�`���I�ɂ́A�R�U�Q���̈�ʓI�ȋK��̕��@�����p�����A�ȉ��̂��̂ƂȂ�ƍl�����܂��B �A.��̓I���@ ���j�������ւ̕`�� �������́A�Ɩ��̎��s�v�����{�̊ē��s���ꍇ�A���s���ɑ��ĕK�v�ȕ⎑���̒E��o�������߂邱�ƂƂȂ�܂��B���̂��߁A���s���ɑ��A�R�����ɂP��ȏ�A�E�����s�̏��������ɕ��邱�Ƃ�v���i�S�P�V���S���j���A���Y�������̊J�ẤA���ʂ܂��͓d���I���@�ɂ��������J�Â̓��Ӂi�R�V�O���j�������Ă��ȗ��ł��Ȃ����̂Ƃ���Ă��܂��i�R�V�Q���Q���j�B�܂��A�e�ψ���͎������Ɉψ���̎��s����邱�ƂɂȂ��Ă��܂��B����͎�����ɂ��ē��A�`���I�Ȃ��̂ł͂Ȃ��A�������Ƃ�����c�̂̒��Ŏ����I�ɍs�Ȃ��Ȃ���Ȃ�Ȃ����Ƃ��Ӗ����܂��B�������ł́A���̕��o���ꂽ��������R�c�������A���̓K�ۂf���܂��B�K�ۂ̔��f�ɍۂ��ẮA�č����̂ق��A��v�č��l�̈ӌ��悷�邱�Ƃ�A�Г��O�̐��Ƃ̈ӌ��悷�邱�Ƃ��F�߂��Ă��܂��B�ȏ�̋Ɩ����s�̊ē�ʂ��āA��\���s���܂��͎��s���ɂ��Đ������ׂ�����������ꍇ�ɂ́A�K�X�̎w�E���s���A����ւ̑Ή����K�łȂ��ꍇ�ɂ́A�������́A���Y��\���s������E���邱�Ƃ��ł��܂��i�S�Q�O���Q���j�B�Ȃ��A���s���ɂ��Ă����l�ɍl�����܂��i�S�O�R���P���j�B ��������̊ē`�� ���������\������e������́A�������ɂ����钲���E�����E�R�c�E���f�Ƃ����ߒ��ɂ����āA��Ђɑ���P�ǒ��Ӌ`�����m���ɗ��s���Ȃ���Ȃ�Ȃ��B�����āA���̗��s���K���ł��邩�ɂ��Ă̊ē`�����A�Ƃ����ō��ق̔��f���o�Ă��܂��i�ō��ُ��a�S�W�N�T���Q�Q���j�B �������͉�Ђ̋Ɩ����s���ē���@�\��L���邽�߁A���������\�����������́A�������ɏ�����ꂽ���������łȂ��A���s�̋Ɩ����s�S�ʂ��Ď����A�K�v������A�����������珵�W���A���邢�͏��W���邱�Ƃ����߁A��������ʂ��ċƖ����s���K���ɍs����悤�ɂ���Ӗ���L����i�R�U�U���P���A�Q���j�ƌ����܂��B���̂悤�ɁA������́A�Ɩ��̓K�����m�ۂ��邽�߁A�������̍\�����Ƃ��āA�Ď��@�\�Ɋ�Â��K�v�Ȏ�i���u���Ȃ���Ȃ�܂���B �k�Q�l�l�������̊ē����Ɗč����č����� �������́A��Ђ̌o�c���j�E�Ɩ����s�Ɋւ��錈��@�ւł���ƂƂ��ɁA���̌o�c���j�E�Ɩ����s�̎��H���m�ۂ��邽�߂̊ē��s�Ȃ�Ȃ���Ȃ�܂���B���������āA�������̊ē����́A�Ɩ����s���o�c���j�ɍ��v���Ă��邩�ǂ������m�F���邱�Ƃ�ړI�Ƃ��A�E�����s�̓K�@���ɂƂǂ܂炸�A���̑Ó����ɋy�Ԃ��Ƃ���A�ϋɓI���O�����̊ē�����Ƃ������i��ттĂ��܂��B ����ɑ��āA�č����ɂ��Ɩ��č��́A�����Ƃ��ċƖ����s�̓K�@���̊č��Ɍ����A�����łȂ������܂��͒������s���Ȏ������w�E����Ƃ������̂ł��B���������āA�č����̊č������́A������̍s�ׂ�������c�̓K�@�����m�ۂ��邱�Ƃ��ړI�ƂȂ�̂ŁA���ɓI���h�~�I�Ȋč�������Ƃ������i��ттĂ��܂��B �����������ɂ��ē����Ɗč����̊č������́A�Η�������̂ł͂Ȃ��A���S�ȉ�ЋƖ��̈ێ��A�R�[�|���[�g�K�o�i���X�̊m�ۂ𑣐i�����ő��݂ɕ⊮�E�֘A���邷��Ƃ��낪����܂��B ���j������̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑�������Ђ̋Ɩ��̓K�����m�ۂ��邽�߂ɕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂�̐��i���������V�X�e���j ���Ђ̎������́A������̐E���̎��s���@�߁E�芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑���Ђ̋Ɩ��y�ѓ��Y��ЁE�q��Ђ���Ȃ��ƏW�c�̋Ɩ��̓K�����m�ۂ��邽�߂ɕK�v�Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂�̐��A��������������V�X�e�������^�c���邱�Ƃɂ���Ċē��s���܂��i�R�U�Q���T���j�B ����ЂȂǂ̑��Ђ̌���ł́A�������ɂ�������̋Ɩ����s�̊ē͗e�ՂłȂ��A������e�l�̔\�͂Ɋ��҂��邾���łȂ��A�������ɂ����Ĕ��f���邽�߂ɕK�v�ȏ����A������̐E�����s���@�߁E�芼�ɓK�����邱�Ƃ��m�ۂ�����������V�X�e�����K�v�ƍl������悤�ɂȂ�܂����B��Ж@�y�ъW�@�߂ł́A���Ћy�ъč����ψ���ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђɂ��Ă�������������V�X�e���̍\�z���������̋`���Ƃ��Ă��܂��i�R�S�W���R���S���y�тS���A��Ж@�{�s�K���P�O�O���P�O�Q���j�B����̓��e�y�щ^�p�́A���ƕɋL�ڂ���邱�Ƃɂ��J������i��Ж@�{�s�K���P�P�W���Q���j�A���̑��������č����ɂ��č��̑ΏۂƂȂ�܂��i��Ж@�{�s�K���P�Q�X���P���T���j�B�@���ȗ߂ŋ��߂��Ă�����e�͎��̂Ƃ���ł��B �i�P�j������̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐� �i�Q�j������̐E���̎��s�ɌW����̕ۑ��y�ъǗ��Ɋւ���̐� �i�R�j�����̊댯�̊Ǘ��ɑ���K�����̑��̑̐� �i�S�j������̐E���̎��s�������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐� �i�T�j�g�p�l�̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐� �i�U�j���Y������Е��тɂ��̐e��Ћy�юq��Ђ��琬���ƏW�c�ɂ�����Ɩ��̓K�����m�ۂ��邽�߂̑̐� �i�V�j�č��������̐E����⏕���ׂ��g�p�l��u�����Ƃ����߂��ꍇ�ɂ����铖�Y�g�p�Ɋւ��鎖�� �i�W�j�O���̎g�p�l�̎��������̓Ɨ����Ɋւ��鎖�� �i�X�j������y�юg�p�l���č����ɕ��邽�߂̑̐����̑��č����ւ̕Ɋւ���̐� �i�P�O�j���̑��č����̊č��������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐� �����������V�X�e�� ���������V�X�e���͂P�X�Q�O�N������A�����J�𒆐S�ɍL�܂����T�O�ŁA�����͍����̐M�����m�ۂ̑O��Ƃ��āA��v�č��l����v�č����s�����߂ɕK�v�Ƃ������������̃V�X�e���ł������A����ɁA�o�c�҂��g�p�l�̋Ɩ��̌������E�L�����E���@�i�R���v���C�A���X�j���Ď�����V�X�e���̈Ӗ����������߁A���݂ł́A�o�c�Ҏ��g���Ď�����V�X�e���̈Ӗ��ł��̌ꂪ�p�����邱�Ƃ�����܂��B�䂪���̉�Ж@�ł́A�o�c�҂̊ē̐����܂߂��Ӗ��ŗp�����܂��B ���j�ЊO������ɂ��ē� �ЊO�����ł���ЊO������A�ЊO�č����́A��������A��Ћy�юq��Ђɂ����Ē��O�Ɏ�����E�g�p�l���ł͂Ȃ������҂ł���A�O���̎��_����E�����s�̊ē��s�����Ƃ̂ł��闧��ɂ���܂��B�ȉ��ŁA�������̍\�����ł���ЊO������ɂ��ē@�\�ɂ��čl���Ă݂����Ǝv���܂��B ��Ж@��A�č�����ݒu��Ђɂ����ĎЊO������̑I�C�͋`���t�����Ă��܂��A������������Ă���i�R�Q�V���̂Q�j���Ƃ���A��Ђ��ꂼ��̎���Ɋ�Â��āA�ЊO�������I�C���Ă��܂��B�ЊO������Ɋ��҂�������Ƃ��Ď��̓_���������܂��B �E�������̊m�� �������ɂ����ĎГ������������̋����̂���O���҂������邱�Ƃɂ��A�O���҂ւ̐�����ʂ��āA�Ɩ����s�̓��������m�ۂ��邱�Ƃ��ł���B �E�����@�\ �ЊO������̎��E����o���A�m�����̑��O���҂̗��ꂩ��A�o�c�ɑ����ǓI�Ȋϓ_����̏������邱�Ƃ��ł��܂��B �E�ē@�\�� �o�c�҂̕]���E�I��C���̑��������ɂ�����d�v�����̌���ɍۂ��ċc�������s�g���邱�Ƃɂ��u�Ɩ����P�S�ʂւ̊ē@�\�ƁA��Ђƌo�c�҂Ƃ̊Ԃ́u���v�������ē���@�\�v�Ƃ����コ���邱�Ƃ��ł��܂��B ü

������ւ̈ϔC�̋֎~�i�S�P�T���R���j �������S�P�T���P���e���Ɍf����E���̎��s��������ɈϔC���邱�Ƃ͂ł��܂���i�S�P�T���R���j�B���Ȃ킿�A������ւ̈ϔC���֎~���邱�Ƃɂ��A�S�P�T���P���e���̎����̎��s�́A���������玷�s���Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�ϔC�̋֎~�����������̐E���́A��P�Ɍo�c�̊�{���j���̉�Ђ̋Ɩ����s�̌���ł���A��Q�ɂ����s�̐E���̎��s�̊ēł��B �܂��A��P�̌��茠���́A��ЂɂƂ��ďd�v����{�I�Ȏ����ł���A��������ݒu���Ă���ȏ�A������̑S���ō\���������������J�Â��A�����ɂ����ċc�_��������Ō��肳����ق��̎�|���m�ۂł��Ȃ��Ȃ邩��ł��B ��Q�̊ē����ɂ��ẮA�����������̌����͂ˎ������L���錠���ł���A�X�̎�����ł͂Ȃ��A�������S�̂Ƃ��Ċē������ʂ����ׂ����Ƃ�v��������̂ł��B�w���ψ���ݒu��Ђ́A����ȊO�̎������ݒu��Ђ����A�������ɂ��ē����͂ɂȂ肦��_�ɂ��̑傫�Ȍ��p������܂��B������Ɏ��������s�̊ē�������ɈϔC�ł���ƂȂ�ƁA�������Ɋē�v������@�̎�|�ɔ����邱�ƂɂȂ邩��ł��B ü

�d�v�ȋƖ����s�̌���̎��s���ւ̈ϔC�i�S�P�T���S���j �w���ψ���ݒu��Ђ́A���j�^�����O�E���f���̌`�Ԃł���A���̑傫�ȓ��F�Ƃ��āA�������͎��炪�I�C�������s���ɑ��đ啝�ɋƖ����s�̌��茠�����ϔC���A��Ɋē@�ւƂ��Ă̖�����S�����̂ł��B���������āA�Ɩ����s�̌���́A�ނ��뎷�s�����s���A�������͊ēɓ�������̂������ł��B���̏�ŁA�A���Ƃ��āA�d�v�ȋƖ����s�̌���ɂ��Ď��������s���ɈϔC�ł��Ȃ������������L���Ă��܂��i��L�u�w���ψ���ݒu��Ђ̎������̊�{�I�����v�̇@���`���j���A����ȊO�ɂ��Ă͈ϔC�ł���Ƃ������ƂɂȂ�܂��B �E�ϔC�ł��Ȃ����� �P�j���n���������̏��n���F�i�P�R�U���A�P�R�V���P���A�P�S�O���S���j ���n���������̏��n���F���邢�͔���l�̎w��́A���I��Ђ̕����ێ��̂��߂̏d�v�Ȏ����ł�����A�������̐ꌈ�����Ƃ���Ă��܂��B �Q�j���Ȋ����̗L���擾�i�P�U�T���R���A�P�T�U���P���j ��Ђ��l�X�ȕ��@�ŁA���Ȋ�����L���擾����̂́A����ւ̍��Y���z�̐��������邽�߁A�������̐ꌈ�����Ƃ���Ă��܂��B �R�j���n�����V���\�̏��n���F�i�Q�U�Q���A�Q�U�R���P���j ���n���������̏��n���F�Ɠ�����|�ŁA�������̐ꌈ�����Ƃ���Ă��܂��B �S�j���呍���W�����i�Q�X�W���P���j�y�ъ��呍���o�c�Ă̌���i�Q�X�W���Q���j ���呍��W���҂͏��W�ɓ��������Q�X�W���P���e���̎����ɂ��Ď������̌��c�Ō��肵�܂��B����͑r��Ђ̍ŏ�ʋ@�ւł��銔�呍��̏��W�̏d�v���̂䂦�ŁA�w���ψ���ݒu��ЈȊO�̎������ݒu��Ђɂ����đ�\������ɈϔC�ł��Ȃ��̂Ɠ�����|�ł��B�������̌��c�Ɋ�Â�����\��������邢�͑�\���s�������W�������呍��c�́A���c������R�ƂȂ�A��\������łȂ�����������邢�͎��s�������W�����ꍇ�̌��c�͌��c�s���݂ƂȂ�܂��B �T�j���ƁE���v��������̌���i�R�U�T���P���A�R�T�U���P���j �R�U�T���P���́A�R�T�U���P���̏��F�ɂ��Ă͎������ݒu��Ђ̏ꍇ�́A���呍��ł͂Ȃ��������Ɠǂݑւ���|���߂Ă���̂ŁA���ƁE���v��������̏��F�͎������̐ꌈ�����ƂȂ�܂��B���̂悤����Ђ̗��v���Q����\���̂������̏��F���s���ɈϔC����̂͑Ó��łȂ��Ɖ�����Ă��܂��B �U�j�������W������̌���i�R�U�U���P���j ���s���̋Ɩ����s�����j�^�����O���ׂ��������̏��W��������s���ɈϔC����̂͑Ó��łȂ��Ɖ�����Ă��܂��B �V�j�ψ���ψ��̑I��E��E�̌���i�S�O�O���Q���A�S�O�P���P���j �ψ���͎������̓����@�ւŎ�����̒�����������̌��c�őI��E��E����܂��B�����̎��������s���ɈϔC����A���j�^�����O�����ׂ��҂��A�����I�Ƀ��j�^�����O����ψ���C�Ƃł��邱�ƂƂȂ�A�Ó��łȂ��Ɖ�����Ă��܂��B �W�j���s���̑I�C�E��C�̌���i�S�O�Q���Q���A�S�O�R���P���j ���s��I�E��C�́A�������ɂ�鎷�s���̐E���̊ē̒��j�ł���̂ŁA���̌��������s���ɈϔC����̔w��������ł��B �X�j�č��ψ��Ɖ�ЊԂ̑i�ׂ̉�Б�\�Ҍ���i�S�O�W���P���j ����͊č��ψ�����ЂƂ̑i�ׂ̓����҂ɂȂ�ꍇ�́A�č��ψ���I�肷��č��ψ������Y�i�ׂ��\����̂��K�łȂ�����A���̏�ʋ@�ւł���������̌��肵�����̂ŁA���s���ɈϔC����̂͋؈Ⴂ�ł��B �P�O�j��\���s���̑I��E��E�i�S�Q�O���P���A�Q���j ��\���s���͎w���ψ���ݒu��Ђ̌o�c�҂ł���̂ŁA���̃��j�^�����O�́A�����ւ�d�v�ȉۑ�ŁA����䂦�ɂ��̑I��E��E���������̌����Ƃ��Ă��܂��B���s���ւ̈ϔC�́A���̎�|�ɔ�������̂ł��B �P�P�j�芼�ɂ��ӔC�Ə��̌���i�S�Q�U���P���A�S�Q�R���P���j �S�Q�U���P���͖������̉�Ђɑ��鑹�Q�����ӔC�ɂ��Ă����̗v���̉��Ŏ������̌��c�ɂ���ĐӔC��Ə�����|�̒芼�̋K��̒�߂��ł��A���̒�߂Ɋ�Â��Ď������̌��c�ŐӔC�̖Ə����ł�����̂ł����A���̌��c�̗��v�������ɂ��ݎ������̌��c��K�v�Ƃ���̂ł���A��������s���ɈϔC����̂͑Ó��łȂ�����ł��B �P�Q�j�v�Z���ނ̏��F�i�S�R�O���R���A�S�S�P���R���A�S�S�S���T���j �v�Z���ނ̏��F�͎������̐ꌈ�����ł���A���̏d�v���ɂ��݁A���s���ւ̈ϔC�͑Ó��łȂ�����ł��B �P�R�j���Ԕz���̌���i�S�T�S���T���j ��Ѝ��Y�̊���ւ̗��o�Ƃ����d�v���ɂ��ݎ������̐ꌈ�����Ƃ���Ă�����̂ł��B �P�S�j���Ə��n���̌_����e�̌���i�S�U�V���P���j ���Ə��n���̌_��̏��F�͊��呍��ɂ����Ă����Ȃ���Ȃ炸�A���̏��F�������邽�߂ɓ��e�����肵�Ă����Ȃ���Ȃ�Ȃ��̂ŁA�������ł����Ă����邱�ƂƂ���Ă��܂��B������������̐ꌈ�����ł��B�������A�ȈՎ��Ə��n�̂悤�Ɋ��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂͏��O����܂��B �P�T�j�������̊�Ƒg�D�ĕҌ_����e�̌��� �����_��A�z�������_��A�V�ݕ����v��A���������_��A�����ړ]�v��̓��e�̌���ł��B�����̌���͉�Бg�D�ĕ҂Ƃ����d�v���ɂ��ݎ������̐ꌈ�����Ƃ���Ă��܂��B�������A�����_��A�z�������_��A�V�ݕ����v��A���������_��ɂ��ẮA�ȈՍ������̊��呍��̌��c�ɂ�鏳�F��v���Ȃ����̂͏��O����܂��B �E�ϔC�ł��鎖�� �A���A�������́A�Ɩ����s�̌�������s���ֈϔC�����ꍇ�ł��A����ɂ�������炸�ϔC���������ɂ��Ď������Ō��c����Ƃ͉\�ł���A���̌���͎��s�����S�����܂��B���s���͎������̊ē��A�������ɂ����đI�E��C�����̂ł��邩��A�������̌���ɏ]��˂ΑP�ǒ��Ӌ`���ᔽ�ƂȂ�܂��B���̂��Ƃ́A���s�����ϔC���������ɂ��Ă��łɌ��肵�Ă���ꍇ�ł����l�ł��B ���ۂɂ́A��ʂɎ������̌����v���鎖���ł����āA�w���ψ���ݒu��Ђł͎��s���Ɍ�����ϔC���邱�Ƃ��ł��鎖���͎�Ɏ��̂悤�Ȃ��̂ƂȂ�܂��B �A�j�d�v�ȍ��Y�̏�������я���i�R�U�Q���S���P���j �C�j���z�̎؍��i�R�U�Q���S���Q���j �E�j�x�z�l���̑��̏d�v�Ȏg�p�l�̑I�C����щ�C�i�R�U�Q���S���R���j �G�j�x�X���̑��d�v�ȑg�D�̐ݒu�A�ύX����єp�~�i�R�U�Q���S���S���j �I�j�芼�ŗv�j���߂��ꍇ�̎�ފ����̓��e����i�P�O�W���R���j �J�j���Ȋ����̎擾���z���̌���A�q��Ђ���̎��Ȋ����̎擾�i�P�T�V���A�P�U�R���j �L�j�擾�����t�����̎擾�i�P�U�W���P���j �N�j�����̕����A���������i�P�W�R���A�P�W�T���j �P�j���J��Ђ̕�W�����A��W�V���\�̕�W�����̌���i�Q�O�P���P���A�Q�S�O���P���j �R�j�Ѝ̕�W�Ɋւ���d�v�����̌���i�R�U�Q���S���T���j �T�j�ȈՍ������A����̏��F��v���Ȃ��g�D�ĕ҂̓��e�̌���i�V�W�S���A�V�X�U���P�`�Q���j �Ȃ��A���s���ɈϔC����Ă��Ȃ��s�ׂ����s�����������̌��c���o���ɍs�����ꍇ�́A�w���ψ���ݒu��ЈȊO�̉�Ђɂ������\��������������c�Ȃ��ɍs�����ꍇ�Ɠ��l�Ɉ����A�����Ƃ��ėL���ƂȂ�܂����A����������c���o�Ă��Ȃ����Ƃ�m��܂��m�肤�ׂ��Ƃ��͖����ɂȂ���̂Ɖ�����Ă��܂��B

�֘A�� ��P���D�ψ��̑I��A���s���̑I�C�� �@�@�@�ψ��̑I�蓙�i�S�O�O���j �@ �ψ��̉�E���i�S�O�P���j �@ �@ ���s���̉�C�i�S�O�R���j �@ ��Q���D�w���ψ���̌����� �@ �č��ψ���ɂ�钲���i�S�O�T���j �@�@�@�@ �@ �������ւ̕`���i�S�O�U���j �@ �@ �č��ψ���̎��s�̍s�ׂ̍��~�߁i�S�O�V���j �@ �@ �w���ψ���ݒu��Ђ̎��s�͎�����Ƃ̑i���ɂ������Ђ̑�\���i�S�O�W���j �@ �@ ��V�ψ���ɂ���V�̌���̕��@���i�S�O�X���j ��R���D�w���ψ���̉^�c�@ �@ ���W���ҁi�S�P�O���j �@ �@ ���W�葱���i�S�P�P���j �@ �@ �w���ψ���̌��c�i�S�P�Q���j �@ �@ �c���^�i�S�P�R���j �@ �@ �w���ψ���ւ̏̕ȗ��i�S�P�S���j �@ ��S���D�w���ψ���ݒu��Ђ̎�����̌������@ �@ �w���ψ���ݒu��Ђ̎�����̌����i�S�P�T���j �@�@ �@ �w���ψ���ݒu��Ђ̎������̉^�c�i�S�P�V���j �@�@ �@ ���s���̌����i�S�P�W���j �@�@ �@ ���s���̊č��ψ��ɑ���`���i�S�P�X���j �@�@ �@ ��\���s���i�S�Q�O���j �@�@ �@ �\����\���s���i�S�Q�P���j �@�@ |