Ø

������̕�V���i�R�U�P���j �@������̕�V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��Ċ�����Ђ������Y��̗��v�i�ȉ����̏͂ɂ����āu��V���v�Ƃ����B�j�ɂ��Ă̎��Ɍf���鎖���́A�芼�ɓ��Y�������߂Ă��Ȃ��Ƃ��́A���呍��̌��c�ɂ���Ē�߂�B ��@��V���̂����z���m�肵�Ă�����̂ɂ��ẮA���̊z ��@��V���̂����z���m�肵�Ă��Ȃ����̂ɂ��ẮA���̋�̓I�ȎZ����@ �O�@��V���̂������Y������Ђ̕�W�����i��P�X�X���P���ɋK�肷���W�����������B�ȉ����̍��y�ё�S�O�X���R���ɂ����ē����B�j�ɂ��ẮA���Y��W�����̐��i��ފ������s��Ђɂ����ẮA��W�����̎�ދy�ю�ނ��Ƃ̐��j�̏�����̑��@���ȗ߂Œ�߂鎖�� �l�@��V���̂������Y������Ђ̕�W�V���\�i��Q�R�W���P���ɋK�肷���W�V���\�������B�ȉ����̍��y�ё�S�O�X���R���ɂ����ē����B�j�ɂ��ẮA���Y��W�V���\�̐��̏�����̑��@���ȗ߂Œ�߂鎖�� �܁@��V���̂������̃C���̓��Ɍf������̂ƈ������ɂ��镥���݂ɏ[�Ă邽�߂̋��K�ɂ��ẮA���Y�C���̓��ɒ�߂鎖�� �C�@���Y������Ђ̕�W�����@������������铖�Y��W�����̐��i��ފ������s��Ђɂ����ẮA��W�����̎�ދy�ю�ނ��Ƃ̐��j�̏�����̑��@���ȗ߂Œ�߂鎖�� ���@���Y������Ђ̕�W�V���\�@������������铖�Y��W�V���\�̐��̏�����̑��@���ȗ߂Œ�߂鎖�� �Z�@��V���̂������K�łȂ����́i���Y������Ђ̕�W�����y�ѕ�W�V���\�������B�j�ɂ��ẮA���̋�̓I�ȓ��e �A�č����ψ���ݒu��Ђɂ����ẮA�O���e���Ɍf���鎖���́A�č����ψ��ł��������Ƃ���ȊO�̎�����Ƃ���ʂ��Ē�߂Ȃ���Ȃ�Ȃ��B �B�č����ψ��ł���e������̕�V���ɂ��Ē芼�̒�ߖ��͊��呍��̌��c���Ȃ��Ƃ��́A���Y��V���́A��P���̕�V���͈͓̔��ɂ����āA�č����ψ��ł��������̋��c�ɂ���Ē�߂�B �C��P����Q�����͑�R���Ɍf���鎖�����߁A���͂�������肷��c�Ă����呍��ɒ�o����������́A���Y���呍��ɂ����āA���Y�����𑊓��Ƃ��闝�R��������Ȃ���Ȃ�Ȃ��B �D�č����ψ��ł��������́A���呍��ɂ����āA�č����ψ��ł��������̕�V���ɂ��Ĉӌ����q�ׂ邱�Ƃ��ł���B �E�č����ψ���I�肷��č����ψ��́A���呍��ɂ����āA�č����ψ��ł��������ȊO�̎�����̕�V���ɂ��Ċč����ψ���̈ӌ����q�ׂ邱�Ƃ��ł���B �F���Ɍf���銔����Ђ̎������́A������i�č����ψ��ł��������������B�ȉ����̍��ɂ����ē����B�j�̕�V���̓��e�Ƃ��Ē芼���͊��呍��̌��c�ɂ���P���e���Ɍf���鎖���ɂ��Ă̒�߂�����ꍇ�ɂ́A���Y��߂Ɋ�Â�������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ�����j�Ƃ��Ė@���ȗ߂Œ�߂鎖�������肵�Ȃ���Ȃ�Ȃ��B�������A������̌l�ʂ̕�V���̓��e���芼���͊��呍��̌��c�ɂ���߂��Ă���Ƃ��́A���̌���łȂ��B ��@�č�����ݒu��Ёi���J��Ђł���A���A���Ђł�����̂Ɍ���B�j�ł����āA���Z���i����@��Q�S���P���̋K��ɂ�肻�̔��s���銔���ɂ��ėL���،�������t������b�ɒ�o���Ȃ���Ȃ�Ȃ����� ��@�č����ψ���ݒu���

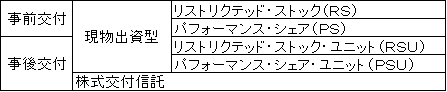

ü ������̕�V���̈Ӌ` �E������̕�V���̋K���| ��ЂƎ�����̊Ԃ̊W�͈ϔC�Ɋւ���K��ɏ]���Ƃ���Ă��܂��i�R�R�O���j�B�����Ƃ��Ė��@��̈ϔC�͖���V�ł��B���������ĉ��炩�̓������K�v�Ȃ̂ł��i���@�U�S�W���j�B���ۂɂ́A������͉�Ђ����V���Ă���킯�ŁA����͎�����Ɖ�ЂƂ̊Ԃ̈ϔC�Ƃ����_��W�ŕ�V���x������Ƃ������ƂŁA���v��������Ƃ������ƂɂȂ�܂��B���v��������ɂ͎������̏��F���K�v�ƂȂ�܂��i�R�T�U���A�R�U�T���j�B�������A����ł͎�����̂��萷��ŕ�V�����F����Ă��܂����ƂɂȂ�܂��B�����ŁA��Ж@�ł́A������̕�V���ɂ��Ē芼�Œ�߂邩�A���呍��̌��c�Œ�߂���̂Ɠ�����݂��܂����B���ۂɂ́A������̕�V����芼�Œ�߂邱�Ƃ͋H�ł��B����͒芼�ň�x��߂Ă��܂��ƁA�����ύX���邽�߂ɂ́A�芼�ύX�̖ʓ|�Ȏ葱�i���呍��̓��ʌ��c�j��v���邩��ł��B����䂦�A�قƂ�lj�Ђł͊��呍��̌��c�ŕ�V�����߂Ă��܂��B �E������̕�V���̈Ӌ`�i��V�͈̔́j ��Ж@�ł́A������̕�V�����u������̕�V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��Ċ�����Ђ���ڍ��Y��̗��v�v�ƒ�`���Ă��܂��i�R�U�P���P���j�B������̕�V���́A��Ђ����̌o�c���ϔC����������֎x�����Ή��ł���Ƃ������ƂŁA��v�����p�Ƃ��ď��������̂���{�ł��B�������A��Ж@���莞�̖@�č쐬�S���҂̌��t�Ƃ��āA�E�����s�̑Ή��ɂ́A�u�E�����s�̊��Ԃƌo�ϓI���v�Ƃ̊W�����m�Ȃ��̂Ɍ��炸�A�C���Z���e�B�u�╟�������ړI�ŕt�^����闘�v���A���悻������Ƃ��Ă̒n�ʂɒ��ڂ��ĕt�^����闘�v�����v�L���܂݁A�܂��u���̑Ή��͋��K�Ɍ��炸�A�Ѝ�V���\�ȂǁA��Ђɑ�������܂܂�A�����̌o�ϓI���v�̊l���������I�Ȃ��̂ł�������A������̍s�ׂ�K�v�Ƃ�����̂ł������Ƃ��Ă��A��Ж@��͑Ή��ɊY������ƍl������v�Ƃ������Ƃ��c����Ă��܂��B ������ł́A���̕�V�ɂƂ��ĔF�߂��邩�ǂ����Ƃ�����V�͈̔͂��c�_����P�[�X������܂��B�ȉ��ɁA���̋c�_�̎�Ȃ��̂������Ă����܂��B �A�D�E�����s�̂��߂̔�p �o���̓����A�����Ƃ̉�H�̔�p�Ȃǂ̐E�����s�̂��߂̔�p�̎x���́A���ꂪ�����I��p�ł���ƔF���ł������͕�V�ɂ�����Ȃ��Ƃ���Ă��܂��B �������A��Ђ���p�Ƃ���x�����Ă����Ƃ��Ă���V�ɊY������ꍇ������܂��B�Ⴆ�A��Ђ����̊z�̌��۔���߂āA���̊z�̋��z�����ۂ̗v�ۂɂ�����炸������Ɏx������ꍇ�A������p�Ԃ����p�Ɏg���Ă���ꍇ�A�S���t��������l�Ŏg���Ă���ڑ҂Ɏg���Ă���킯�ł͂Ȃ��ꍇ�Ȃǂ́A�E�����s�̔�p�ƌ��邱�Ƃ͂ł����A��V�i����K��V�j�ɊY�����܂��B ���̂悤�Ȏ�����ɑ���x������p�Ȃ̂���V���Ȃ̂��́A��ʘ_�Ƃ��ẮA�E���Ƃ̊֘A���A�E�����s�̂��߂̕K�v������ю�������E���𗣂�Ď��I�ȕ։v���Ă��邩�A�Ƃ������ϓ_����敪����邱�ƂɂȂ�܂��B������́A�Ŗ���i�����Ŋ�{�ʒB�j�ɂ�苋�^�Ƃ���Ȃ���Ε�V���ɂ�����Ȃ��Ƃ��ď�������Ă��܂��B �C�D�c���n�ی��̉�Е��S�̕ی��� �c���n�ی��́A��Ђ�ی��_��ҁA��Ж������ی��҂Ƃ��āA�����������Ƃ��Ă̋Ɩ��ɂ��s�����s�ׂɋN�����đ��Q�����������A���Q�������A�ٌ�m��p���̑��ה�p�S���邱�Ƃɂ���Ĕ�鑹�Q��S�ۂ���ی��ł��B���̕ی�������Ђ����S���邱�Ƃɂ��ẮA������V�Ɠ��l�̋K�����y�ڂ��ׂ��ł͂Ȃ����A�܂��A�����̉�Ђɑ��鑹�Q�����ӔC�ɂ��ĕی������x������ƁA�����̐ӔC��Ə����邱�ƂƓ����ɂȂ��Ă��܂��A�Ƃ����w�E������܂��B �Ŗ@�̗���ł́A��Ђ��ꎞ�I�Ɏ�����s�i�����ꍇ�̑��ה�p�⑹�Q��������S�ۂ�������̕ی����S�����ꍇ�ɂ́A�����ɑ��Čo�ϓI���v�̋��^�����������̂Ƌ��^�ېł��A��Ђ͋��^�Ƃ��đ������������ɂȂ��Ă��܂��i�����Ŋ�{�ʒB�R�U�|�R�R�A�@�l�Ŋ�{�ʒB�X�|�V�|�P�U�j�B �Ȃ��A��Ж@�̉����č쐬��Ƃ��i�߂��Ă���A�c���n�ی��̎戵���͂��̎�ȑΏۂƂ���Ă��邱�Ƃ���A�V���ȉ�Ж@�̋K�肪�݂�����ƍl�����܂��B �E�D�g�p�l����������̎g�p�l�����^ �����A�H�꒷�A�x�X�����邢�͎��s�����Ȃlj�Ђ̎g�p�l�E�����������Ă����������g�p�l����������Ƃ����A������V�Ƃ͕ʂɎg�p�l�Ƃ��Ă̐E���ɋ��^���x������܂��B���̎x������镪���V���Ɋ܂߂邩�ǂ����ɂ��ẮA����ł͊܂߂Ȃ��Ƃ����闧��ł��B �u���@�R�U�X���i���݂̉�Ж@�R�U�P���j�̋K��̎�|�͎�����̕�V�z�ɂ��Ď�����Ȃ����������ɂ�邢���邨�萷��̕��Q��h�~����_�ɂ��邩��A���呍��̌��c�Ŏ����S���̕�V�̑��z���߁A���̋�̓I�Ȕz���͎������̌���Ɉς˂邱�Ƃ��ł��A���呍��̌��c�Ŋe������̕�V�z���ʂɒ�߂邱�Ƃ܂ł͕K�v�ł͂Ȃ��A���̗��́A�g�p�l�����������������Ƃ��Ď��V�z�̌���ɂ��Ă��A���Ȃ��Ƃ���㍐��Ђ̂悤�Ɏg�p�l�Ƃ��Ď鋋�^�̑̌n�����m�Ɋm������Ă���A���A�g�p�l�Ƃ��Ď鋋�^������ɂ���Ďx������Ă�����蓯�l�ł���v�Ƃ��������ŁA�u�g�p�l�Ƃ��Ď鋋�^�̂̑̌n�����m�Ɋm������Ă���ꍇ�ɂ����ẮA�g�p�l����������ɂ��āA�ʂɎg�p�l�Ƃ��ċ��^���邱�Ƃ�\�肵�A������Ƃ��Ď��V�z�݂̂����呍��Ō��c���邱�ƂƂ��Ă��A������Ƃ��Ă̎����I�ȈӖ��ɂ������V�z�݂̂����呍��Ō��c���邱�ƂƂ��Ă��A������Ƃ��Ă̎����I�ȈӖ��ɂ������V���ߑ��ł͂Ȃ��ǂ����ɂ��Ċ��呍����̊Ď��@�\���\���ɉʂ����Ȃ��Ȃ�ƍl�����Ȃ�����A�E�̂悤�ȓ��e�̖{�����呍��c�����@�Q�U�X���i��Ж@�R�U�P���j�̒E�@�s�ׂɂ�����Ƃ͂����Ȃ��v�i�ō��ُ��a�U�O�N�R���Q�U���j �܂�A�����ɂ����ẮA���呍��̌��c�ɍۂ��āA�u�g�p�l�����^�͊܂܂�Ă��Ȃ��v�|���q�ׁA�g�p�l�����������O�����|�𖾂炩�ɂ��邱�ƂƂ��A����ɂ���������g�p�l�Ƃ��Ď鋋�^�͎�����V�Ɋ܂߂Ȃ����̂Ƃ��Ďx�����Ă��܂��B ��������̐ӔC�y���̌��x�z�K���Ƃ̊W�ł́A�g�p�l���^����������̕�V�z�Ɋ܂܂�܂��i�S�Q�T���P���A��Ж@�{�s�K���P�P�R���j�B �G�D�ސE�ԘJ�� �����ɑ���ސE�ԘJ�����A�R�U�P���̖�����V�Ɋ܂܂�邩�ǂ����ɂ��āA����ł́A�u������Ђ̖����ɑ���ސE�ԘJ���́A���̍ݐE���ɂ�����E�����s�̑Ή��Ƃ��Ďx���������̂ł������A���@�Q�W�O���i��Ж@�R�W�V���j�A���Q�U�X���i��Ж@�R�U�P���j�ɂ�����V�Ɋ܂܂��v�i�ō��ُ��a�R�X�N�P�Q���P�P���j�Ƃ��Ă��܂��B���呍��ł̑ސE�ԘJ���x���c�Ă����F�������A�m����z��V�ɂ��x�����c���s��ꂽ���ƂɂȂ�Ƃ��܂����B ü ������̕�V�̎�ނƎx���葱 �@�m����z��V �E�Ӌ` ���炩���ߒ�߂�ꂽ��ɂ��A�P�����ȓ���P�ʂƂ��Ē����z�Ŏx���������K��V�ł�������̊�{�I�\�͂ɑ���]���Ɋ�Â��E�����s�̑Ή��ł���A��Ж@�Œ�߂�ꂽ������̕�V���̂����A�u�z���m�肵�Ă�����́v�ɓ�����܂��B ������ɂƂ��Đ����ۏ�̖������ʂ����ʂ����邱�Ƃ���A��V���x�̐v�ɍۂ��ẮA���̊m����z��V����{�Ƃ��A�s�m����z��V��ܗ^�Ƒg�ݍ��킹�邱�Ƃ���ʓI�ł��B �E����y�юx���̎葱 �A�D���呍��ł̌��� ������̕�V���͒芼�܂��͊��呍��̌��c�ɂ���Ē�߂邱�ƂƂ���Ă��܂��B�芼�Œ�߂��ꍇ�ɂ͕�V����̂��тɓ��ʌ��c��v����芼�ύX���K�v�ƂȂ鎖����A������̕��S���l�����A���ʌ��c�ōςފ��呍��c�Œ�߂邱�Ƃ���ʓI�ł��B ���̌��c�́A�X�̎�����̕�V�z�����Č��c���邱�Ƃ��\�ł����A�S������ꊇ���ĕ�V���z�̌��x�z�i����z�j���߂邱�Ƃ���ʓI�ł��B����V�z�̏�������߂Ă������萷��̊댯�͂Ȃ��ƍl�����邩��ł��B��V�̏�����߁A�X�̎�����̕�V�z�ɂ��Ă͎������̌���Ɉ�C���邱�Ƃ��ɏ��F���܂��B���̌��c����x�s���ƁA���̌�A���ƔN�x���I�����Ď��N�x�ɂȂ�����A������̈ٓ��������Ă��A���̓s�x���c����蒼���K�v�͂Ȃ��A���x�z��ύX�i���z�܂��͌��z�j����Ƃ��Ɍ��茈�c��K�v�Ƃ���Ƃ���Ă��܂��i���n�ُ��a�Q�N�X���Q�U���j�B ������V�c�Ă̊��呍��ւ̒�o�ɍۂ��ẮA���呍��Q�l���ނɁA���傪��V�̑Ó����f�ł�����x�̎Z��̊�ƑΏۂƂȂ������̈����A����ɕ�V����̋c�Ă̏ꍇ�͕ύX�̗��R���L�ڂ��邱�Ƃ��K�v�ł��B�����āA���J��Ђł����ĕ�V�c�Ă̑ΏۂɎЊO��������܂܂�Ă���ꍇ�ɂ́A�ЊO������Ƃ���ȊO�̎��������ʂ��ċL�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�Q���P���A�R���j�B �Ȃ��A������̕�V�z�����������Ō��肷��ہA�e������͓��ʗ��Q�W�l�ɂ͊Y�����Ȃ��Ƃ���Ă��܂��i���É����ً���x�����a�Q�X�N�P�P���Q�Q���j�B����́A������V�̑��z�������͏���z�͊��呍��Ō��c����Ă��邽�߁A���͈͓̔��ɂ����Ď������Ŋe������̕�V�z�������肷�邱�Ƃɂ��Ă͉�ЂƎ�����̊Ԃɗ��Q�̏Փ˂͂Ȃ��A�܂��A��V�z���͓���̎�����ł͂Ȃ������S���̈�ʓI���������肷�邩�炾�Ƃ����̂��A���̗��R�ł��B ���̊��呍��̌��c�̕��@�Ƃ��Č��z�����ƔN�z����������܂��B ���j���z���� ������V�ɂ��Ċ��呍��̌��c�Ŗ����̎x�����x���߂�����ł��B���呍��ɏ������ۂɋ��z���ˏo���ɂ����A�܂葍��ł̏��F���r�I���₷���Ƃ��������b�g������܂��B�����ŁA�����ܗ^�̂悤�ȔN�P�ʂŎx��������V������ꍇ�ɂ́A���̎x�����Ɏx�����x�z�߂��邨���ꂪ����i���߂���ꍇ�ɂ́A�ʌɊ��呍��̌��c���K�v�ƂȂ�j�Ƃ����f�����b�g������܂��B ���j�N�z���� ������V�ɂ��Ċ��呍��̌��c�łP�N�Ԃ̎x�����x�z���߂�����ł��B���̕����ł́A���z�����ƈ���āA���̎x�����x�z�̒��ɖ����ܗ^���܂߂邱�Ƃ��\�ƂȂ�܂��B�N�z�����ɂ͕�V�Z����Ԃ����ƔN�x�Ƃ���`���i���ƔN�x�^�j�A���呍��J�Ì��̗������玟�̊��呍��J�Ì��܂ł̊ԁA�܂������̔C���Ƃ���`���i���呍��^�j�A����ѕ�V�Z����Ԃm�ɒ�߂Ȃ��`���̂R�ɕ����邱�Ƃ��ł��܂��B �����呍��̌��c�Ȃ��ɖ������W���x����ꂽ�ꍇ�ł����ƂĂ��A����Ɋ��呍��̌��c������A���c���e�ɏƂ炵�ĉ�Ж@�̋K��̎�|��v�p����悤�ȓ��i�̎���̂Ȃ�����A���Y��V�̎x�����͓K�@�E�L���Ƃ���Ă��܂��i�ō��ٕ����P�V�N�Q���P�T���j�B �C�D�������ł̌��� ���呍��ɂ����Ď�����V�̑��z���邢�͌��x�z�����c������̋�̓I�Ȕz���ɂ��ẮA�������ɂ����Č��c���邱�ƂƂȂ�܂��B���̂��߂Ɋ��呍��̌��c�ł͎������ɋ�̓I�Ȕz���̌���ɂ��Ĉ�C���錈�c���ɍs���Ă��܂��B�������A�h�����܂����ɂ����ČX�̎�������ׂĂ̕�V�z�ɂ��Č��肷�邱�Ƃ͋@�����E�_��Ɍ����邽�߁A������͎��̂����ꂩ�̕��@�ɂ�邱�Ƃ������ł��B ���j��\������Ɉ�C������@ �������ł͑�\������Ɉ�C����|�̌��c�݂̂ő���A�@�����E�_��ɗD��邽�ߍ̗p��͑����A�Ƃ��������A�o�c�̌���ő�\�������������̕�V�̌��茠��Ɛ肷�邱�Ƃɂ���ă��[�_�[�V�b�v���m���ɂ��邱�Ƃ��ł��邽�߁A��\������̌��͊�ՂƂ��ē`���I�ɍ̂��Ă���̂�����Ƃ�����Ǝv���܂��B ���������āA����ɑ��Ă͋ߔN�R�[�|���[�g�K�o�i���X�̍��܂�̒��ŁA���ɊC�O�̋@�֓����ƂȂǂ���͔ᔻ�̑ΏۂƂȂ��Ă��Ă��܂��B ���j��ɏ]�������� ������V�ɂ��Ċ��呍��̌��c�łP�N�Ԃ̎x�����x�z���߂�����ł��B���̕����ł́A���z�����ƈ���āA���̎x�����x�z�̒��ɖ����ܗ^���܂߂邱�Ƃ��\�ƂȂ�܂��B�N�z�����ɂ͕�V�Z����Ԃ����ƔN�x�Ƃ���`���i���ƔN�x�^�j�A���呍��J�Ì��̗������玟�̊��呍��J�Ì��܂ł̊ԁA�܂������̔C���Ƃ���`���i���呍��^�j�A����ѕ�V�Z����Ԃm�ɒ�߂Ȃ��`���̂R�ɕ����邱�Ƃ��ł��܂��B �����呍��̌��c�Ȃ��ɖ�����V���x����ꂽ�ꍇ�ł����ƂĂ��A����Ɋ��呍��̌��c������A���c���e�ɏƂ炵�ĉ�Ж@�̋K��̎�|��v�p����悤�ȓ��i�̎���̂Ȃ�����A���Y��V�̎x�����͓K�@�E�L���Ƃ���Ă��܂��i�ō��ٕ����P�V�N�Q���P�T���j�B �C�D�������ł̌��� ���呍��ɂ����Ď�����V�̑��z���邢�͌��x�z�����c������̋�̓I�Ȕz���ɂ��ẮA�������ɂ����Č��c���邱�ƂƂȂ�܂��B���̂��߂Ɋ��呍��̌��c�ł͎������ɋ�̓I�Ȕz���̌���ɂ��Ĉ�C���錈�c���ɍs���Ă��܂��B ������̕�V���Ƃ��ċ�̓I�ɂ����炪�������́A�X�̎�������Ƃɂ��̐E�ӁE�\�͂����Ă��Č����ׂ����̂ł��邩��A�l�ʂ̕�V���̌�����������Ɉ�C�������呍��̎�|�́A����������������������Ă̏�Ōl�ʂɑ����ȕ�V�������肷�邱�Ƃ��ϑ��������̂ŁA���������āA�s�����ȕ�V�������肵��������ɂ��Ă͑P�ǒ��Ӌ`���E�����`�������邱�ƂɂȂ�܂��B�܂��A�������Ŏ�����̕�V�������肷�邱�Ƃɂ����Ċe������͓��ʗ��Q�W�l�ɂ͊Y�����Ȃ��i���É����ً���x���������a�Q�X�N�P�P���Q�Q���j�Ƃ���Ă��܂��B������V���z�̌��x�z���āA��������V�z���߂��ꍇ�A���ߕ����͈�@�E�����ƂȂ�܂��B���̏ꍇ�A���i�̎���Ȃ�������A������Ō��肵����V���v�z�́A���呍��Ō��肵���ō����x�z�ɑ���䗦�ɏ]���āA�X�̎�����̕�V�z�����z�����Ɖ�����Ă��܂��i�������ٔ������a�T�T�N�P���R�P���j�B �������A�������ɂ����ČX�̎�������ׂĂ̕�V�z�ɂ��Č��肷�邱�Ƃ͋@�����E�_��Ɍ����邽�߁A������͎��̂����ꂩ�̕��@�ɂ�邱�Ƃ������ł��B ���j��\������Ɉ�C������@ �������ł͑�\������Ɉ�C����|�̌��c�݂̂ő���A�@�����E�_��ɗD��邽�ߍ̗p��͑����A����ł����̎戵����F�߂Ă��܂��i�ō��ٔ������a�R�P�N�P�O���T���j�B�Ƃ��������A�o�c�̌���ő�\�������������̕�V�̌��茠��Ɛ肷�邱�Ƃɂ���ă��[�_�[�V�b�v���m���ɂ��邱�Ƃ��ł��邽�߁A��\������̌��͊�ՂƂ��ē`���I�ɍ̂��Ă���̂�����Ƃ�����Ǝv���܂��B ���������āA����ɑ��Ă͋ߔN�R�[�|���[�g�K�o�i���X�̍��܂�̒��ŁA���ɊC�O�̋@�֓����ƂȂǂ���͔ᔻ�̑ΏۂƂȂ��Ă��Ă��܂��B ������Ђł͑�\������ւ̈�C�Ƃ����Ă��A���ۂɂ͖�E�ʂ̎x����ɏ]���ĕ�V�z�����肳��A���ӓI�ȉ^�p�ɂ͐��������Ă���ꍇ�������悤�ł��B ���j��ɏ]�������� ��̓I�z���̊���߂�������V�K���𐧒肵�A������Â��Č��肷����@ ���j������� �w���ψ���ݒu��Ђł͕�V�ψ��������̕�V���ɂ��Č��肵�Ă��܂����A����ɏ������悤�ȔC�ӂ̈ψ����݂��āA��������̎�����ĕ�V�Ă��N���āA������������ŏ��F����Ƃ������@�ł��B����́A�ߔN�A������̕�V�̌���̓��������R�[�|���[�g�K�o�i���X�̒��ł��傫�ȉۑ�Ƃ��Ď��グ���Ă�����̂ł��B�R�[�|���[�g�K�o�i���X�E�R�[�h�ɂ����āA���̕����𐄏����Ă��܂��B �k�Q�l�l�C�ӂ̈ψ���ɂ�������V����v���Z�X�̓����� ������̕�V�̌���ɂ��āA����ւ̐����ӔC�Ƃ����_�Ŏ������Ɉ�C���Ă��܂���L�̕����͕s�������@���邱�Ƃ͂ł��܂���B���ɊC�O���͂��߂Ƃ��@�֓����Ƃ�c�����s�g������ЂȂǂ͋������ӎ��������Ă��܂��B���̂悤�ȏӂ܂����R�[�|���[�g�K�o�i���X�E�R�[�h�ł͕�[�����S�|�P�O�@�ɂ����āu�o�c�w�����E������̎w���E��V���ɌW��������̋@�\�̓Ɨ����E�q�ϐ��Ɛ����ӔC���������邽�߁A�Ⴆ�A�������̉��ɓƗ��ЊO���������v�ȍ\�����Ƃ���C�ӂ̎���ψ����ݒu���邱�ƂȂǂɂ��A�w���E��V�Ȃǂ̓��ɏd�v�Ȏ����Ɋւ��錟���ɓ�����Ɨ��ЊO������̓K�Ȋ֗^�E������ׂ��ł���v�Ƃ��Ă��܂��B����́A�Ɨ����������ė��v�����̌��O���������A����ւ̑P�ǒ��Ӌ`�����Ɨ��ЊO����������f���Ă��邱�Ƃ�����ւ̐����ӔC���ʂ�����ő傫����^����ƍl�����邩��ł��B�Ƃ��ɕ�V�̐������グ�Ď�����̈ӗ~�����߂悤�Ƃ��鎞�A�Г��̎���������ł͔��f�̈ޏk���N����₷�����A����̔[�������ɂ����B����͕�V�̑O��ƂȂ������̕]���Ɋւ��Ă��ЊO������̔��f������Ƃ��q�ϓI�ɂȂ�ƍl�����邩��ł��B �Ȃ��A�R�[�|���[�g�K�o�i���X�E�R�[�h��[�����S�|�P�O�@�ɂ��Ă̐����͕ʂ����������Q�Ɗ肢�܂��B �A�ƐјA����V�i�s�m����z��V�j �E�Ӌ` �ƐјA����V�Ƃ́A������V�̂����A��Ђ̋ƐтɘA�����Ďx���z�����肳�����̂������܂��B��Ж@�ł����u�z���m�肵�Ă��Ȃ����́v�A�܂�s�m����z��V�ɂ�����܂��i�R�U�P���P���Q���j�B��Ђ̋Ɛь���Ǝ���̕�V�̑�������v���邱�Ƃ�������̈ӗ~���i�ɂȂ���ƂƂ��ɁA�������������x�������ō݂邱�Ƃ���R�[�|���[�g�K�o�i���X�̌���ɂ��L���ł���Ƃ���Ă��܂��B �E����y�юx���̎葱 �A�D���呍��ł̌��� �s�m����z��V�̌���̂��߂ɂ́A���̋�̓I�ȎZ����@���A�芼�܂��͊��呍��̌��c�ɂ���Ē�߂邱�ƂƂ���Ă��܂��B������̕��S���l�����A���ʌ��c�ςފ��呍��c�Œ�߂邱�Ƃ���ʓI�ł��B�܂��A�V�݂��邢�͉��肷��i�v�Z���@�̕ύX�A���p����ϐ������ւ���A�旦��ς���Ȃǁj�c�Ă����呍��ɒ�o����ꍇ�́A����������呍��ɂ����āA�u���̕�V�𑊓��Ƃ��闝�R�v��������Ȃ���Ȃ�܂���i�R�U�P���S���j�B����́A�Z����@����e�����������ł́A���̕K�v���E������������ɕK���������m�ɂȂ�Ȃ����Ƃɔz���������̂ł��B�Ȃ��A���呍��c�ŕ�V���z�̏���������߁A���͈͓̔��ŋƐтɘA��������V���x�����ꍇ�́A�m����z��V�Ƃ���܂��B ��̓I�ȎZ����@�́A������̂��萷�肪�h�~���ꂽ���́A�܂蜓�ӓI���f���������]�n���Ȃ����̂ł���悢�ƍl�����Ă��܂��B�Ⴆ�� �E�P�܂��͂Q�̕ϐ����������v�Z�� �E���̕ϐ��̒�`�A�ό������m�肷�邽�߂̏��� ����̓I����`�I�ɂ����߂����̂ł���Α����Ɖ�����Ă��܂��B���ۂɋƐјA����V���x�����Ă����Ƃɂ����ẮA�A���o�험�v��A�����������v�Ɉ��̊������悶��A���邢�͊����̏㏸�ƘA�������铙�̎Z����@������悤�ł��B �u���̕�V�𑊓��Ƃ��闝�R�v�ɂ��ẮA����̋c�����s�g�̕X�̂��߁A�ƐјA����V���x������K�v���⍇�����A�w�W�̑Ó�������������ׂ��ł�����̂́A�J�����ꂽ���R���q�ϓI�ɑ����ł���K�v�͂Ȃ��Ɖ�����Ă��܂��B ������V�c�Ă̊��呍��ւ̒�o�ɍۂ��ẮA���呍��Q�l���ނɁA���傪��V�̑Ó����f�ł�����x�̎Z��̊�ƑΏۂƂȂ������̈����A����ɕ�V����̋c�Ă̏ꍇ�͕ύX�̗��R���L�ڂ��邱�Ƃ��K�v�ł��B�����āA���J��Ђł����ĕ�V�c�Ă̑ΏۂɎЊO��������܂܂�Ă���ꍇ�ɂ́A�ЊO������Ƃ���ȊO�̎��������ʂ��ċL�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�Q���P���A�R���j�B�Z��̊�ɂ��ẮA������������ł����Ă��A����������Ȃ���ϓI��ł��悢���A�ǂ̂悤�Ȕ��f�ߒ������ǂ��ċc�ĂɋL�ڂ��ꂽ��V�����Z�肳�ꂽ�̂��𗝉����邱�Ƃ��ł�����̂łȂ��Ă͂Ȃ�Ȃ��Ƃ���Ă��܂��B �k�Q�l�l�Ŗ@��̑����ƔF�߂��邽�߂̋ƐјA����V�̏����i�@�l�Ŗ@�R�S���P���R���C�E���A���@�{�s��U�X���P�O���j ��Ж@�ɂ����ẮA���呍��ŏ�L�̂��Ƃ����肷������̂ł����A�O���ƔN�x�̋Ɛѓ��Ɋ�Â��Ďx�������ꍇ�ɂ́A�x���͓��N�x�ł��������������ł���O���ƔN�x�ɖ����v�コ��܂��B���̖������v���Ŗ��㑹���Z�����邽�߂ɂ́A�ƐјA����V�̌v�Z���@��x���葱�ɂ��Ď��̏��������Ă��Ȃ���Ȃ�܂���B���������āA���呍��ŋƐјA����V�̏��F�c�Ă̒�o�̍ۂɂ́A��L�̏����ɒlj����Ĉȉ��̏������������Ēu���Ȃ���Ȃ�܂���B�Ȃ��A�ȉ��̏��������Ȃ��ꍇ�ɂ́A�����Z�����邽�߂ɂ͎��O���^�m��͂�Ŗ����ɒ�o���Ȃ���Ȃ�܂���B����͊m����z��V�̏ꍇ�Ɠ����葱�ł��B �ȉ��̗v�������Ă��邱�� �P�j�Z����@���A���Y���ƔN�x�̗L���،����L�ڂ̗��v�Ɋւ���w�W����b�Ƃ����q�ϓI�Ȃ��́i���L�R�_�������́j�ł��邱�ƁB �E�m��z�����x�Ƃ��Ă�����̂ł���A���A���̋Ɩ����s�����ɑ��x�����闘�v�A�����^�ɌW��Z����@�Ɠ��l�Ȃ��̂ł��邱�� �E��V�ψ���i�Ɩ����s���������ψ��ƂȂ��Ă�����̂������j�����肵�Ă��邱�Ƃ̑��A����ɏ�����K���Ȏ葱���o�Ă��邱�� �E���̓��e���A��L�̌���܂��͎葱�̏I���̓��Ȍ�x�Ȃ��A�L���،����ȂǂɋL�ڂ���ĊJ������Ă��邱�� �Q�j��L�̗��v�Ɋւ���w�W�̐��l���m�肵����P�����ȓ��Ɏx�����錩���݂ł��邱�ƁB �R�j�����o�������Ă��邱�� �C�D�������ł̌��� �s�m����z��V�̊z�����肵����̋�̓I�Ȕz���ɂ��ẮA�m����z��V�Ɠ��l�Ɏ������Ō��肵�܂��B �B�����ܗ^ �E�Ӌ` �ܗ^�Ƃ́A���ƔN�x���Ƃ̋Ɛтɑ�����J�ɕ���̂Ƃ��āA�Վ��I�Ɏx�������V�ł��B��Ж@�ł́u��V���v�Ƃ��āu�E�����s�̑Ή��Ƃ��Ċ�����Ђ������Y��̗��v�v�ƁA������V�̈��Ƃ��Ĉʒu�Â����Ă��܂��B ���Ƃ��Ɩ����ܗ^�́A���z�\���v�̒������]���̏����Ƃ��Ďx���������̂ł����B�܂�A���ƔN�x�̋ƐтƂ��ė��v����������ƁA���̒�����������ۂƂ��ĉ�Ђ̍��Y�ɌJ�����A���̎c��z�\���v�Ƃ��Ċ���ɂ͔z���Ƃ��āA�o�c�҂ɂ͖����ܗ^�Ƃ��āA����ΎR��������Ƃ������̂ł����B������A�x���̂��тɏ�]�������̌��c��L����_�ŁA��U��߂���̊z��ύX���Ȃ������z����������邱�Ƃ��ł����V�Ƃ͈قȂ������̂ł����B��v�����]���̏����̌`�Ŏx�������ܗ^���Ƃ��ĔF�߂Ă��܂���ł����B�������A��Ж@�ł͏ܗ^����V�Ƃ��Ė��m�Ɉʒu�Â����̂͏�]���̏����Ƃ��Ďx�����邱�Ƃ�F�߂Ȃ���|�ł���A��v��������Ƃ��Čv��ł���悤�ɕύX����܂��� �E����y�юx���̎葱 �A�D���呍��ł̌��� ���j�x���z���� ����́A���ƔN�x���ƂɊ��呍��̌��c�ɂ���Ď�����ܗ^�̎x���z���߂�����ł��B���ƔN�x���Ƃ̋Ɛтɉ������ܗ^���A����ɐ��������F���������Ŏx�����邱�ƂɂȂ邽�߁A�R�[�|���[�g�K�o�i���X�̓_����͔[�����̍������@�ł���ƌ�����̂ł͂Ȃ��ł��傤���B���ʁA���N���呍��ɋc�Ă��������K�v�����邤���A�Ɛш������A����̗����ɂ����ꍇ�ɂ͊���̏��F��ɂ͍���\�z�����ꍇ�����蓾�܂��B ���̋c�ĂɊւ��銔�呍��Q�l���ނɂ́A������̕�V�c�ĂƓ��l�ɁA��V�z�́u�Z��̊�v�ƑΏۂƂȂ�u������̈����v�A����Ɂu�ύX�̗��R�v���L�ڂ��邱�Ƃ��K�v�ł��B ���j����z���� ����͂��炩���ߊ��呍��Œ�߂�ꂽ������V�̎x�����x���ŁA��z��V�Ƃ͕ʂɏܗ^���x����������ł��B������V�̏���z�̒�ߕ��ɂ́A�N�z�����ƌ��z����������܂����A���z�����̏ꍇ�A�ܗ^�͂��̐��i�㎖�ƔN�x�P�ʂŎx������邱�Ƃ���A�ܗ^���x������錎�́A��z�̌��z��V�ɉ����ďܗ^�̎x��������Ƃ������ƂɂȂ�A���҂̍��v�z���\�ߒ�߂�ꂽ���z�̏�����z���Ă��܂������ꂪ����܂��B����ɑ��āA�N�z�����̏ꍇ�͌��z��V�̍��v�Əܗ^�̍��v���N�z�͈͓̔��Ɏ��܂�悤�Ɏ������ŕ�V�����߂邱�Ƃ��ł���Ƃ����킯�ł��B �܂��A��z��V�Ƃ͕ʂɏܗ^�݂̂̏���z�𑱂��Ďx������Ƃ����������\�ł��B ���j�v�Z������ �s�m����z��V�Ƃ��ďܗ^���x��������@�ł��B���呍��ɂ����ďܗ^�̋�̓I�Z����������c���A���ƔN�x���ƂɌv�Z����K�p���Ďx�����z�����肵�܂��B�ƐјA���^�̏ܗ^�Ƃ������Ƃ��ł��܂��B���̕����̏ꍇ�A�Z��������ύX����Ȃ����莖�ƔN�x���ƂɊ��呍��c������K�v���Ȃ���A�x���z�̏������������܂���B�������A�ƐјA�������Ƃ��ĐŖ���̑����Ƃ��邽�߂ɂ́A�O�q�̂悤�ɐŖ@��̏��������K�v������܂��B �C�D�������ł̌��� �ܗ^���z�̋�̓I�Ȕz���ɂ��ẮA�m����z��V��s�m����z��V�Ɠ��l�Ɏ������Ō��肵�܂��B �C����K��V �E�Ӌ` ����K��V�Ƃ́A�����̋��t�i������ɂ��Б�̒��j�A�ی����������i������̐e����ی������l�Ƃ��鐶���ی��_��A������̉�Ђɑ��鑹�Q�����ی����U�����Ж��������ӔC�ی����j�̕t�^�A�E�����s�̑Ή��Ƃ��Ă̐V���\�̕t�^�A������V�Ȃǂł��i�V���\�A������V�ɂ��Ă͕ʓr�������܂��j�B ����K��V�ɂ����Ă��A���̋敪�̕�V���Ɠ��l�ɁA�E�����s�̑Ή��ł�����̂���V�搭�̑ΏۂƂȂ�܂��B���������āA���K�łȂ����̂̎x��������K��V�ɒ�������킯�ł͂���܂���B���������Ђ��猻���̋��t�����Ă����̂��j�`���j�ɊY������ꍇ�ɂ͐E�����s�̑Ή��Ƃ���ɂ͓����炸�A���呍��̌��c�͗v���Ȃ��Ɖ�����Ă��܂��B ���j�E���̎��s�ɕK�v�Ȕ�p�ٍ̕ςȂ������҂ƌ�����ꍇ �o�ގЂ̂��߂̎����Ԃ̖����ݗ^�A�����o����̏h�ɂ̖����Ȃ� ���j��Г��̈�ʓI�ȕ��������{�݂�x�̗��p�ƌ�����ꍇ �d�S��ЁE�q���Ђ̏]�ƈ������ؕ��̗��p�A��А��i�̊����w���� ���j�g�p�l������������g�p�l�Ƃ��ĕ։v����ꍇ �g�p�l�Ƃ��ē������Ă����Б��������A�C������̂܂ܗ��p����ꍇ ���j�։v�̒��x���͏��ȏꍇ ����K��V�̓T�^��́A��z�̒����ɂ��Б�̒ł��B��L���j�̐����̒ʂ�A������A�C����p�����ĎБ�𗘗p����ꍇ�͔���K��V�ɊY�����܂��A�g�p�l����������ɎБ�̒�����ꍇ�ɁA���ꂪ�g�p�l�ւ̕����������x�Ƃ��Ă��̉�ЂŊ��s�Ƃ��Ċm�����Ă��Ă��̊�ɂ��ł���Ƃ����A����K��V�ɂ͊Y�����Ȃ��Ƃ���Ă��܂��B ��Ж@�R�U�P���P���́A���̍\����A����K��V�Ɋւ���K�肪�A�P�ƂɓK�p����邱�Ƃ������Ă���킯�ł͂Ȃ��A�m����z��V��s�m����z��V�Ɋւ���K�肪�����ēK�p����邱�Ƃ����z�肵�Ă��܂��B�Ⴆ�A�X�g�b�N�I�v�V�����́A��v��A��Ђ͂��̌����ȕ]���z���v�サ�Ȃ���Ȃ炸�A�܂��ɕ]���z���m����z��V�ɊY��������̂Ƃ���āA�V���\�͍��ł��邱�Ƃ������K��V�ł����邱�Ƃ͂����܂ł�����܂���B �E����y�юx���̎葱 �A�D���呍��ł̌��� ������̕�V�c�Ă̊��呍��ւɒ�o�ɍۂ��ẮA���呍��Q�l���ނȁA���傪��V�̑Ó����f�ł�����x�́i���j�Z��̊�i���j�ΏۂƂȂ������̈����i�Q�l�ȏ�̏ꍇ�j�A����ɕ�V����Ă̏ꍇ�́B�i���j�ύX���R���L�ڂ��邱�Ƃ��K�v�ł��i��Ж@�{�s�K���W�Q���j�B �C�D�������ł̌��� �ܗ^���z�̋�̓I�Ȕz���ɂ��ẮA�m����z��V��s�m����z��V�Ɠ��l�Ɏ������Ō��肵�܂��B �D�ސE�ԘJ���E���ԋ� �E�Ӌ` ��Ж@�R�U�P���P���ł́A��V�����u��V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��ĉ�Ђ������Y��̗��v�v�ƒ�`���Ă��܂��B�ސE�ԘJ���ɂ��ẮA���̋K��ɗᎦ����Ă��܂��A�E�����s�̑Ή��̌㕥���Ƃ������������V�K���̑Ώۂƍl�����A����ɂ����Ă��u�ݐE���ɂ�����E�����s�̑Ή��Ƃ��Ďx���������̂ł������A��V�K������v�i�ō��ُ��a�R�X�N�P�Q���P�P���j�Ƃ��Ă��܂��B���������āA�ސE�ԘJ�����x�����邽�߂ɂ͊��呍��̌��c���Ȃ���Ă��邱�Ƃ��O��ƂȂ�܂��B ���S����������ɉ�Ђ��x�������ԋ����A���z�����z�ł����Ă����҂ւ̒����̎�|�Ŏx�����鍁�T�Ƃ��ĔF�߂���ꍇ�͕ʂƂ��āA��ʂɍݐE���̐E�����s�̑Ή��Ƃ��āA��V�K��������̂Ɖ�����Ă��܂��B �ސE�ԘJ�����x�͋Ɛтւ̘A���������Ȃ����Ƃ�����A�܂��A��q����悤�ɋ��z�̌���ɂ��đ��̕�V�ɔ�ׂĕs�����Ɍ����邱�Ƃ��犔�呍��ł̏��F���ɂ����Ȃ��Ă������������A�ߔN�̕�V�̌n�������̒��Ŕp�~�����Ђ��������Ă��܂��B �E����y�юx���̎葱 �A�D���呍��ł̌��� ��V���́A�芼�ɒ�߂̂Ȃ�����A���呍��Ō��c���邱�ƂƂ���Ă��܂����i��Ж@�R�U�P���P���j�A�O�L�̂Ƃ���A�ސE�ԘJ���i���ԋ����܂ށj�ɂ��Ă���V�K�����y�Ԃ��Ƃ���A���̑���̂��߂ɂ͊��呍��̌��c���K�v�ƂȂ�܂��B �ސE�ԘJ������c�Ă����呍��Ō��c����ۂɂ́A���̊�ɏ]�������z�͈͓̔��ɂ����Ďx�����邱�ƂƂ��A��̓I�ȋ��z�A����̎����A���@���̏ڍׂ́A������̏ꍇ�͎������Ɋč����̏ꍇ�͊č����̋��c�Ɉ�C���邱�Ƃ�����Ђɂ����銵�s�ł��B����́A�ސE�ԘJ���̒��Ɍ��J���Z�����܂܂�A�ސE�ԘJ���̎Z�肪�ޔC�����X�̎�����ɂ��ĂȂ���邱�ƂɋN�����܂��B ���̏ꍇ�̑ސE�ԘJ������c�Ă̋c�Ă͊m����z�̌���Ƃ������ƂɂȂ�܂����A��ʓI�Ȋm����z��V�̌���̏ꍇ�Ƃ͈قȂ�A���̑��z�Ȃ����͌��x�z�Ƃ��Ă̏���z�̋��z�����炩�ɂ��ꂸ�A���̋��z�A�����A���@����C���錈�c���ƂȂ�܂��B���̗��R�́A�ސE�ԘJ���͑ޔC�҂���l�̂��Ƃ�����̂ŁA���z�𖾂炩�ɂ��Č��c������ƁA����̑ޔC�҂Ɏx��������z�����炩�ɂȂ��Ă��܂����Ƃɂ���悤�ł��B���̓_�ŁA����ɂƂ��ẮA���z���������ꂸ�A�v�Z���@������z�𐄒肷�邱�Ƃ��ł��Ȃ��Ƃ�������Ȃ��Ƃ���ł̑ސE�ԘJ���̑���ɂ��Ĉ�C����͕̂s�����ɉf��܂��B���̓_�ɂ��āA�ō��ٔ���́A�������Ɏ������̌���Ɉ�C���邱�Ƃ͋�����Ȃ����A���̋��z�A�x�������A�x�����@�����Ɉ�C����̂ł͂Ȃ��A�����I�܂��َ͖��I�Ɉ��̊�������āA���������̊�ɏ]���Ē�߂���̂Ƃ��Ă��̌�����������ɔC�����|�ł���ꍇ�����łȂ��i�ō��ُ��a�R�X�N�P�Q���P�P���j�A�Ƃ��܂����B������āA�ސE�ԘJ���̑���c�ĂɊւ��ẮA�c�Ă����̊�ɏ]���ސE�ԘJ���̊z�����肷�邱�Ƃ��������Ɉ�C������̂ł���Ƃ��́A���呍��Q�l���ނɂ��̊�̓��e���L�ڂ��邩�A�����łȂ���A���̊���L�ڂ������ʂ�{�X�ɔ����u���Ċ���̉{���ɋ����邩�����ꂩ�̕��@���Ƃ邱�Ƃ����߂��܂����i��Ж@�{�s�K���W�Q���Q���A�W�S���Q���j�B �C�D�������ł̌��� �ސE�ԘJ������̏ڍ�����������Ɉ�C����|�̊��呍��c���Ȃ��ꂽ��́A�������ɂ����Č��J���Z�����܂߂����z�����肳��܂��B���J���Z���́A�������ɂ�霓�Ӑ��̖�肪�t���܂Ƃ����߁B�����I�Ȕ͈͓��Ŏx�����ׂ��Ƃ���Ă��܂����A���������č����I�Ƃ��邩�ɂ��ẮA���J���Z�������s�I�Ɋ�{��z�̂R�O�����炢�̌��x���ł������ƔF�肵�A�����K�@�Ƃ�������i��㍂�ُ��a�S�W�N�R���Q�X���j�Ɋ�Â��A������ł͂R�O���ȓ��Ō��J���Z������̂�����Ƃ���Ă��܂��B �E�D�ސE�ԘJ���p�~�ɔ�����������x�� �ސE�ԘJ�����x�́A��V�̌n�������̒��ŁA�قƂ�ǂ̉�Ђ��p�~���Ă��܂��B ���x�p�~�Ɋ֘A���Ĕ�������̂��A�ސE�ԘJ���̑ł���x���ł��B�ł���x������ꍇ�A���呍��ł́A�{���Ɋւ��錈�c�����邱�ƂɂȂ�܂����A���̋c�Ăɂ����āA�x�������́A�ΏۂƂȂ������y�ъč������ޔC���鎞�Ƃ��܂��B����͖����Ƃ��čݐE���ɐ��x�p�~�ɔ����ސE�ԘJ�����x�������ƁA���̎x���͉ېŖʂő��̏����ɔ�ׂėD������Ă���ސE�����ł͂Ȃ��A���^�����Ƃ��Ĉ����邱�ƂɋN��������̂ƍl�����܂��B �E�V���\�i�X�g�b�N�I�v�V�����j �E�Ӌ` �X�g�b�N�I�v�V�����Ƃ́A��Ђ̖����E�]�ƈ������A�����̈��̌����s�g���Ԃɂ����āA���炩���ߐݒ肳�ꂽ�����s�g���i�̕����݂������āA����̐��̊�������Ђ���擾���邱�Ƃ��ł��錠���ł���A�V���\�Ƃ��ĕt�^����܂� ����́A�z���̌p���I�Ȏ��{�����łȂ������̌�����]��ł��܂����A�X�g�b�N�I�v�V�����́A�����s�g���_�ɂ����銔��������������قǁA�����̗��v���邱�Ƃ��ł��A�o�c�҂ɑ��鏫���̊�������ւ̃C���Z���e�B�u�Ƃ��ċ@�\������́i������u�C���Z���e�B�u��V�v�j�B �܂��A�����ł̕�V�x���̑���ɃX�g�b�N�I�v�V������t�^���邱�ƂŁA�}�C�i�X�̃L���b�V���E�t���[�������Ȃ����ʂ����邽�߁A�Ƃ��Ƀx���`���[��Ƃ̂悤�Ȏ莝�������̏��Ȃ���Ɠ��́A�L���b�V���̗��o��}���l�ނ��m�ۂ��邱�Ƃ��\�ƂȂ�܂��i�������A���������p�ł��Ȃ���ΈӖ����Ȃ����߁A����Ђ��邢�͐��N��ɏ���ڎw����Ђł��邱�Ƃ���O��ł��j �Ȃ��A�X�g�b�N�I�v�V��������V���ɓ����邩�ǂ����Ƃ������Ƃɂ��ẮA�R�U�P���P���́u�E�����s�̑Ή��v�́A�E�����s�̊��Ԃƌo�ϓI���v�Ƃ̊W�����m�Ȃ��̂Ɍ��炸�A�C���Z���e�B�u�╟�������ړI�ŕt�^����闘�v���A���悻������Ƃ��Ă̒n�ʂɒ��ڂ��ĕt�^����闘�v��傫���܂ނ��̂ł���A���̑Ή��͋��K���Ɍ��炸�A�Ѝ�V���\�A���邢�͊����Ȃǂ��܂܂�A�����̌o�ϓI���v�̊l���������I�Ȃ��̂ł�������A������̍s�ׂ�K�v�Ƃ�����̂ł������Ƃ��Ă��E�����s�̑Ή��ɓ�����Ƃ�������������܂��B���������āA�X�g�b�N�I�v�V�����͕�V���Ɋ܂܂��̂ŁA����Ɋ�Â��ĕ�V�����肵�x�����邱�ƂɂȂ�܂��B ������ʓI�ɗp������X�g�b�N�I�v�V�����ɂ́A�ʏ�^�X�g�b�N�I�v�V�����Ɗ�����V�^�X�g�b�N�I�v�V�����̎�ނ�����܂��B �A�D�ʏ�^�X�g�b�N�I�v�V���� �ʏ�^�X�g�b�N�I�v�V�����Ƃ́A�P��������̌����s�g���i���A�X�g�b�N�I�v�V�����t�^���̂P��������̊����ɑ���������z�ȏ�̋��z�ɐݒ肷����̂ł��B�܂�A������Ђ��������Ċ������㏸������A�����s�g�����Ă��̍��z����V�ƂȂ���̂ł��B������V�^�X�g�b�N�I�v�V�����ɔ�ׂāA�����̕ϓ��������҂̗��v�ɗ^����e�����傫�����߁A��������ւ̒��ړI�ȃC���Z���e�B�u�Ƃ��Ă̖ʂł͏����Ă���ƍl�����܂��B �C�D������V�^�X�g�b�N�I�v�V���� ������V�^�X�g�b�N�I�v�V�����́A����Ȃ��O�~�ɋ߂������s�g���i�i�P��������P�~�Ƃ���ꍇ�������j��ݒ肷��X�g�b�N�I�v�V�����ł��B���̊�����V�^�X�g�b�N�I�v�V�����́A�����s�g���ԓ��̏����̐ݒ肵�����ł́A�ܗ^�A�ސE�ԘJ�����ɑ��鐧�x�Ƃ��ė��p���邱�Ƃ��ł��܂��B�Ⴆ�A�����m����ɂ����Ĉ��̋Ɛт��B������Ă��邱�Ƃ��s�g�����Ƃ���A�ƐтƊ����̗����ɘA������ܗ^�Ƃ��Đv���邱�Ƃ��ł��A�܂��A�����s�g�̃^�C�~���O��ސE������ԂɌ��肷��A�����ɘA������ސE�ԘJ���Ƃ��Đv���邱�Ƃ��ł��܂��B ����͒ʏ�^�X�g�b�N�I�v�V�����ɔ�ׂāA���ΓI�ɂ͊�������ւ̃C���Z���e�B�u�Ƃ��Ă̌��ʂ͒Ⴂ���̂ƂȂ�܂����A����Ȃ��O�~�ɋ߂������s�g���i�Ƃ��邱�ƂŁA��Ɋ��������̉��l�������҂ɗ^�����邱�ƂɂȂ邽�߂��������������Ă��A���l��^�������邱�Ƃ��ł�����̂ł��B ���� �ʏ�^�X�g�b�N�I�v�V���� ������V�^�X�g�b�N�I�v�V�����@ ����Ƃ̗��v�E���X�N�̋��L�x�@ ������V�^�X�g�b�N�I�v�V�����Ɣ�r�����ΓI�Ɏア �A�b�v�T�C�h�ɂ̂��L�i�����s�g���i��傫�������ƒʏ�^�X�g�b�N�I�v�V�����̓C���Z���e�B�u�Ƃ��ċ@�\���Ȃ��j �ʏ�^�X�g�b�N�I�v�V�����Ɣ�r�����ΓI�ɋ��� �A�b�v�T�C�h�����łȂ��_�E���T�C�h�ɂ����L���i��Ђ�����������芔��Ɨ��Q��v�j�@ �����㏸�̃C���Z���e�B�u�@ ������V�^�X�g�b�N�I�v�V�����Ɣ�r�����ΓI�ɋ��� �P�������茩�ω��l������������t�^���������Ȃ� �ʏ�^�X�g�b�N�I�v�V�����Ɣ�r�����ΓI�Ɏア �P�������茩�ω��l���傳������t�^�������Ȃ��Ȃ��@ �����ێ��̃C���Z���e�B�u�@ �����s�g���i��傫������銔�������̏ꍇ�͋@�\�s�S�ƂȂ邨���ꂠ�� �����������ߓx�Ɍ����s�g���i��������Ă���ꍇ�͌����������\�@ �����Ȃ銔�������ɂ����Ă���ɋ@�\���� �����������傫�������s�g���i��������Ă���ꍇ�ł���ɍs�g���v�����݂��� �E����y�ѕt�^�̎葱 �X�g�b�N�I�v�V�����̌���E�t�^�ɍۂ��ẮA���呍��ɂ������V���c�A�V���\�̔��s�Ɋւ��錈�c�A�o�L���̎葱���K�v�ɂȂ�܂� �A�D���呍��ł̌���i��V���c�j �X�g�b�N�I�v�V�����̕t�^�͂R�U�P���P���́u��V���v�ɊY�����邱�ƂɂȂ�̂ŁA�����Ɋ�Â��Ċ��呍��ɂ����ĕ�V���̌��������K�v������܂��B�X�g�b�N�I�v�V�����́A���̔��s���i�����t�^���j�ɁA�������z���Z�肷�邱�Ƃ��\�ł��B���̂悤�Ɋz���m�肵�Ă�����̂ł���Ƃ������Ƃ́A����z����܂��ċ���҂Ƃ������ƂɂȂ�܂��B���������ăX�g�b�N�I�v�V�����̕�V���Ƃ��Ă̏���z�����呍��Ō��c���Ȃ���Ȃ�܂���B���̏ꍇ�ɂ͌l�ʂ̕t�^����z����̓I�ɒ�߂�K�v�͂Ȃ��A������ɕt�^����S�̂ɂ��Č��c����悭�A�P���ƔN�x�ɕt�^�\�ȏ�����߂Ă����A���N�x�ȍ~���A�ύX������������߂đ���c�����Ȃ��Ă�����͈͓̔��ŕt�^���\�ƂȂ�܂��B�������A�X�g�b�N�I�v�V������t�^����Ƃ��̖@���\���Ƃ��āA�����\�����̗p���邩�A���E�\�����̗p���邩�Ō��c���ׂ����e���قȂ��Ă��܂��B ���j�����\���̏ꍇ �����\���Ƃ́A��W�V���\�ƈ��������ɋ��K�̕����݂�v���Ȃ��i���������K���Ƃ���j���ƂƂ��āA�V���\��t�^��������ł��B����A�V���\���̂����K��V�Ƃ��Ċ��蓖�Ă邱�ƂɂȂ�܂��B ���呍��̕�V���c�ł͔���K��V�̌���Ƃ������Ƃŕ�V�̋�̓I���e�����c����K�v������܂��B��̓I�ɂ́A�R�U�P���P���S���y�тT���ɏ]���A���̎������߂Ȃ���Ȃ�܂���B �@�V���\�̐��̏�� �A���̑��@���ȗ߂Œ�߂鎖�� �@)�ȉ��̎����i�Q�R�U���P���P���`�S���j �E�V���\�̖ړI�ł��銔���̐��i��ފ������s��Ђł͊����̎�ށE��ނ��Ƃ̐��j�܂��͂��̐��̎Z����@ �E���Y�V���\�̍s�g�ɍۂ��ďo���������Y�̉��z�܂��͂��̎Z����@ �E���K�ȊO�̍��Y�Y�V���\�̍s�g�ɍۂ��Ă���o���̖ړI�Ƃ���Ƃ��́A���̎|�Ȃ�тɓ��Y���Y�̓��e����щ��z �E���Y�V���\���s�g���邱�Ƃ��ł������ �A�j���̎��i��L����҂����Y�V���\���s�g���邱�Ƃ��ł��邱�ƂƂ���Ƃ��́A���̎|����ѓ��Y���̎��i�̓��e�̊T�v �B�j�@�j������A�j�Ɍf���鎖���̂ق��A���Y�V���\�̍s�g�̏������߂�Ƃ��́A���̏����̊T�v �C�j���n�ɂ�铖�Y�V���\�̎擾�ɂ��ē��Y��Ђ̏��F��v���邱�ƂƂ���Ƃ��͂��̎|�i�Q�R�U���P���U���j �D�j���Y�V���\�ɂ��āA���Y��Ђ����̎��R�����������Ƃ������Ƃ��Ă�����擾���邱�Ƃ��ł���Ƃ���Ƃ��ɁA���Y�V���\�̓��e�Ƃ��Ē�߂��鎖���i�Q�R�U���P���V���j�̊T�v �E�j���Y�V���\����t����������߂�Ƃ��́A���̏����̊T�v ����L�̌��c���ڂ͗ߘa���N�̉�Ж@�����ɂ���ĐV���Ɍ��߂�ꂽ���Ƃł��B�������A�X�g�b�N�I�v�V�����́A����ȑO�������̕�V���̂ЂƂƂ��ĕt�^����Ă��܂����B���̏ꍇ�A�����O�̋��K��Ō��c���ꂽ���̂Ƃ������ƂɂȂ�܂��B���̏ꍇ�́A���Ɍ��c���ꂽ���e�������I�ɉ������ꂽ�K��̓��e�����Ă���K�v������A���c����蒼���Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�Ȃ��A���ɔ��s���ꂽ�V���\�ɂ��Ă̒lj����c�͕K�v�Ȃ��ƍl�����Ă��܂��B ���j���E�\���̏ꍇ ���E�\���Ƃ́A��W�V���\�ƈ��������ɂ��̌������i�ɓ��������K�̕����݂��K�v�Ƃ��ꂽ��ŁA���̋��z�Ɠ��z�̕�V��������t�^���A��Б��̕����������Ǝ�����̕�V�������Ƃ����E����邱�ƂɂȂ�Ƃ��������ł��B���������ĐV���\���̂��̂���V�Ƃ����̂ł͂Ȃ��A�������z�����̋��K��V�Ƃ��Ĉ����邱�ƂɂȂ�܂��B�����ŁA����ł͋��K��V�Ƃ��ď���́u�z�v�Ɋւ��鎖�������肷��悭�A�u���e�v�͓��i�K�v�ł͂Ȃ��Ƃ������ɂȂ�܂��B�������A������́A�����I�ɂ͎�������ŏI�I�Ɏ擾����̂̓X�g�b�N�I�v�V�����ł��邱�Ƃ��l�����A�V���\�̓��e���Q�l�Ƃ��Ė��炩�ɂ��Ă��܂��B �C�D���呍��ł̌���i�L�����s���c�j ���J��Ђɂ����āA�@�V���\�ƈ��������ɋ��K�̕����݂�v���Ȃ����ƂƂ��邪���Y�҂ɂƂ��ē��ɗL���ȏ����ł���Ƃ́A�y�чA�������z�����Y�҂ɂƂ��ē��ɗL���ȋ��z�ł���Ƃ��ɂ́A���呍��̓��ʌ��c���K�v�ł���i�Q�S�O���P���A�Q�R�W���Q���j�B���̏ꍇ�A���̖@�莖���݂̂��߂āA����ȊO�̕�W�����̌�����������Ɉ�C���邱�Ƃ��\�ł��i�Q�R�X���P���j�B �����P�V�N�����O�̋����@�̉��ł́A�X�g�b�N�I�v�V�����̕t�^�́A��L�̐V���\���Ŕ��s���邱�Ƃ��L�����s�ɓ�����Ƃ��đ���̓��ʌ��c���K�v�Ƃ���Ă��܂����B ����ɑ��ĉ�Ж@���ł́A�X�g�b�N�I�v�V�����͕�V���ɓ����邱�ƂɂȂ�܂����B�X�g�b�N�I�v�V�����̐V���\���Ŕ��s���Ă��A�{����Ђ����S���ׂ����K�ɂ���V�̊z��Ⴍ�}���邱�Ƃ��ł��邽�߁A�����I�Ȍo�ό��ʂ��猩�ėL�����s�ɂ͓�����Ȃ��ƍl������悤�ɂȂ�܂����B �V���\�̕t�^���L�����s�ɓ�����Ȃ��̂ł���A���J��Ђɂ����Ă͎������c�ɂ��V���\�̕�W���������肷�邱�Ƃ��ł��܂��i�Q�S�O���P���A�Q�R�W���P���E�Q���j�B�܂�A��ʓI�ɂ́A���呍��ɂ����ĐV���\�̔��s���c���s�킸�A����ɑ����Ď������Ō��肵�Ă��܂��B �������A���������Ђɒ��Ă���։v�����K�]���������z���A�X�g�b�N�I�v�V�����̍\�����z�Ɍ������Ă��Ȃ��ƕ]�������ꍇ�ɂ͗L�����s�ƂȂ��Ă��܂��\�������邽�߁A�O�̂��ߑ���̗L�����s���c���Ƃ��Ă���P�[�X���A���Ȃ��Ȃ��瑶�݂��܂��B �E�D�������ł̌���i��W�����̌���j �X�g�b�N�I�v�V�����Ƃ��ĐV���\�s����ꍇ�A���J��Ђɂ����Ă͎������ɂ����āA�ȉ��̐V���\�̕�W���������肵�܂��B �V���\�̓��e�y�ѐ� �����Ŕ��s����Ƃ��́A���̎| �L���Ŕ��s����Ƃ��́A�������z�܂��͂��̎Z����@ �����������߂�Ƃ��́A���̊��� �F������V �E�Ӌ` ������̕�V���Ƃ��āA���K�Ƃ���ȊO�̍��Y��̗��v�ɑ傫���������܂����A��҂͔���K��V�Ƒ��̂���܂����A���Y��̗��v�Ƃ��Ċ�������t����̂�������V�ƌĂ�܂��B������V�ɂ͊֘A����@�ߓ��ɂ�肢�����̎�ނ�����܂��B���̕\�Ŏ�Ȃ��̂ނ��ĕ\�킵�Ă݂܂����B

�A�D���X�g���N�e�b�h�E�X�g�b�N�i������n�����t�����j ��������n�����t�����������V�Ƃ��Ďx��������̂ɂȂ�܂��B�����Ɍ����A��Ђ������ɑ�������V�Ƃ��ċ��K������t�A���̌�A���̋��K������ЂɌ����o���A�����̌�t����A�Ƃ����`�ɂȂ�܂��B���̏ꍇ�ɂ�������n�����Ƃ͏��n�������ԁi�p���Ζ��v���Ȃǁj���w���A������t�^���ꂽ���_�ł͏��n�������������Ă���A������t�^���ꂽ������͑��l�ɏ��n���邱�Ƃ��ł��Ȃ����߁A�������͕̂ۗL���Ă��܂������K�ɂ͕ς����Ȃ���Ԃɂ���܂��B��߂�ꂽ���Ԃ��߂����n��������������ď��߂Ĕ��p���\�ɂȂ�܂��B��Б��̑_���Ƃ��ẮA�������̃C���Z���e�B�u�A�Ⴆ�R�N�Ԃ̌p���Ζ��v���̏��n������݂��A�t�^���_����Q�N�Ԃ͂��̐l�ނ̗��o��h�����Ƃ���Ԃ̑_���ƂȂ�܂��B�܂��A���匓�����Ƃ��Ă̌o�c�����邱�ƂɂȂ�i�����㏸�������{�l�̗��v�ɂȂ�j���Ƃ��_���̈�Ƃ��ċ������܂��B���n�������Ԓ��ł����Ă��������͕̂ۗL���Ă��邽�߁A�X�g�b�N�I�v�V�����ȂǂƔ�ׁA��������z��������Ȃǂ̃����b�g������܂��B�܂��A���Ԓ��ɉ�Ђ�ސE�����ȂǁA�v�������Ȃ��Ȃ����ꍇ�͉�Б��������Ŏ擾����`�ɂȂ�܂��B �C�D�p�t�H�[�}���X�E�V�F�A�i�ƐјA��������V�j �������̋ƐіڕW�𗧂āA���̖ڕW�̒B���x�����ɉ����Ď�邱�Ƃ��ł��銔���̐����ϓ�����`�Ԃ̖�����V�������܂��B���X�g���N�e�b�h�E�X�g�b�N��X�g���N�e�b�h�E�X�g�b�N�E���j�b�g�͒P�Ɍp���Ζ����Ă���Γ�����̂ɔ�ׁA��Ђ̋Ɛт���V�ɘA�����邽�߁A�����̉�Ђւ̍v���x���������I�m�ɕ�V�֔��f����邱�ƂƂȂ�܂��B�������ƐіڕW�̍��莞�_�ɂ����āA��萔�̏��n�����������t�^����A�v����Ԍo�ߌ�̒B���x�����ɂ���āA���n��������������銔�������܂�Ƃ������̂ɂȂ�܂��B �E�D���X�g���N�e�b�h�E�X�g�b�N�E���j�b�g ���X�g���N�e�b�h�E�X�g�b�N�E���j�b�g�Ƃ́A�X�g���N�e�b�h�E�X�g�b�N�Ƃ͈Ⴂ���n�����t������t�^����̂ł͂Ȃ��A���̑ҋ@���Ԃ�݂��A���̑ҋ@���Ԍo�ߎ��_�ɂ����Čp���Ζ��v���Ȃǂ̗v�������Ă���Ί�����t�^������̂ƂȂ�܂��B�����ł̉ېŊW�́A�ҋ@���Ԍo�߂��A�������t�^���ꂽ���_�Łu���^�����v�ƂȂ�܂��B �G�D�p�t�H�[�}���X�E�V�F�A�E���j�b�g �������̋ƐіڕW�̒B���ɉ����Ă��̒B�����_�ɂ����Ċ�����V���x�������x�ł��B�����ł̉ېŊW�́A�ҋ@���Ԍo�߂��A�������t�^���ꂽ���_�Łu���^�����v�ƂȂ�܂��B �I�D������t�M�� ������t�M���́A��Ђ��ϑ��ҁA�M����s������ҁA��������v�҂Ƃ��ĐM���_�������܂��B�A��Ђ͐M����s�ɑ��ċ��K�̐M�����s���A�M����s�͂��̎����Ŏs�ꂩ�炻�̉�Ђ̊������擾���邢�́A���̉�Ђۗ̕L���鎩�Ȋ������擾���܂��B��v�҂ł�������́A��v�������ɁA���̐M�����Y���犔���̌�t���܂��B��v���ɂ��ẮA�ݔC���Ԃɉ����ă|�C���g��t�^���A�����Ԍo�ߌ�ɕt�^���ꂽ�|�C���g���ɉ����Ċ����̌�t������@��A�Ɛт̒B���x�ɉ����ă|�C���g��t�^���A�t�^���ꂽ�|�C���g���ɉ����Ċ����̌�t������@�Ȃǂ�����܂��B �E����y�ѕt�^�̎葱 ������V�̌���E�t�^�ɍۂ��ẮA���呍��ɂ������V���c�A�����̔��s�Ɋւ��錈�c�A�o�L���̎葱���K�v�ɂȂ�܂� �A�D���呍��ł̌���i��V���c�j ������V�͂R�U�P���P���́u��V���v�ɊY�����邱�ƂɂȂ�̂ŁA�����Ɋ�Â��Ċ��呍��ɂ����ĕ�V���̌��������K�v������܂��B������Ђ����̉�Ђ̕�W������������̕�V���Ƃ��ĕt�^���悤�Ƃ���ꍇ�ɂ́A���Y��W�����̐��i��ފ������s��Ђł́A�����̎�ނ���ю�ނ��Ƃ̐��j�̏�����̑��@���ȗ߂Œ�߂鎖����芼�܂��͊��呍��Œ�߂Ȃ���Ȃ�Ȃ����ƂƂȂ��Ă��܂��i�R�U�P���P���R���j�B �܂��A��V���Ƃ��Ċ�������t���悤�Ƃ���ꍇ�A������A��W�����ƈ��������ɂ��镥�����݂ɏ[�Ă邽�߂̋��K��������̕�V�Ƃ��������ŁA������ɕ�W���������蓖�āA����l�ƂȂ�������������ĉ�Ђɑ����V�x���������������Č����o�����Y�Ƃ��ċ��t�����邱�Ƃɂ���Ċ�������t���邱�Ƃ�����Ă��܂��B���̏ꍇ�A��Ђ������ƈ��������ɂ��镥�����݂ɏ[�Ă邽�߂̋��K��������̕�V���Ƃ��ĕt�^���悤�Ƃ���ꍇ�ɂ́A��������������W�����̐��̏�����̑��@���ȗ߂Œ�߂鎖����芼�܂��͊��呍��̌��c�Œ�߂Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��i�R�U�P���P���T���j�B �v����ɁA��V�Ƃ��Ċ������͂��̊����̎擾�ɗv���鎑���ɏ[�Ă邽�߂̋��K�ɂ��ẮA�����̐��̏�����̑��@���ȗ߁i��Ж@�{�s�K���X�W���̂Q�A�X�W���̂S��P���j�Œ�߂鎖�������c���邱�ƂɂȂ�܂��B�����āA���̑��@���ȗ߂Œ�߂錈�c�����͊�����V�̎�ނɂ���Ĉ���Ă��܂��B ���j���n�����̏ꍇ ���̎��R��������܂œ��Y��W�����𑼐l�ɏ���n���Ȃ����Ƃ�������ɖ���Ƃ��́A���̎|�y�т��̈��̎��R�̊T�v�i��Ж@�{�s�K���X�W���̂Q��P���A�X�W���̂S��P���j�����߂Ȃ���Ȃ�܂���B���X�g���N�e�b�h�E�X�g�b�N��X�g���N�e�b�h�E�X�g�b�N�E���j�b�g�y�шꕔ�̃p�t�H�[�}���X�E�V�F�A���Y�����܂��B ���j�����������R�̏ꍇ ���̎��R�����������Ƃ������Ƃ��ĕ�W��������Ђɖ����ŏ���n�����Ƃ�������ɖ��邱�ƂƂ���Ƃ��́A���̎|�ƈ��̎��R�̊T�v�i��Ж@�{�s�K���X�W���̂Q��Q���A�X�W���̂S��Q���j�����߂Ȃ���Ȃ�܂���B�ꕔ�̃p�t�H�[�}���X�E�V�F�A���Y�����܂��B ���j���̑��̏ꍇ ���A���ȊO�ɁA������ɑ��ĕ�W�����ƈ��������ɂ��镥�����݂ɏ[�Ă邽�߂̋��K����t��������܂��͎�����ɑ��ĕ�W���������蓖�Ă�������߂鎞�́A���̏����̊T�v�i��Ж@�{�s�K���X�W���̂Q��R���A�X�W���̂S��R���j�����߂Ȃ���Ȃ�܂���B���X�g���N�e�b�h�E�X�g�b�N�E���j�b�g�y�уp�t�H�[�}���X�E�V�F�A�E���j�b�g���Y�����܂��B �����ŁA�u���̎��R�̊T�v�v�Ƃ���Ă���̂́A�ڍׂȏ����������ׂĊ��呍��̌��c�Ō��肷�邱�Ƃ͕K�������K���łȂ��ꍇ�����邱�Ƃ���A�u�T�v�v���߂��Α����Ƃ�����|�ł��B�u�T�v�v�́A���呍��̌��c���ɂ���Ē�߂Ȃ���Ȃ�Ȃ������͈͂̔͂́A������V�̌��c�m��������|�A�܂�A���傪������̕�V���Ƃ��Ċ�����t�^���邱�Ƃɂ���߉��̉e�����V����t�^����K�v���f���邱�Ƃ��ł���悤�ɂ��邽�߂łł���݂Ƃ܂��āA������Ɉ��̓��e������Ċ�����t�^���邱�Ƃ�������ɓK�ȃC���Z���e�B�u��t�^������̂ł��邩�ǂ��������傪���f���邽�߂ɕK�v�Ȏ����͊��呍��̌��c�ō����߂�K�v������܂��B �C�D��V���ł��銔��̔��s�葱���i���s���c�j ������V�́B

ü ����̕�V���̌�����j �E��V���̌�����j���`���t�����| �w���ψ���ݒu��ЈȊO�̊�����Ђł́A������̕�V���̊z����芼�܂��͊��呍��̌��c�ɂ���Ē�邱�ƂƂ���Ă��܂��i�R�U�P���P���j�B����́A������܂��͎������ɂ�邢���邨�萷���h�~���邽�߂̋K��ł���ƈ�ʓI�ɗ�������Ă���A������̕�V�Ȃǂɂ��ẮA�芼�܂��͊��呍��̌��c�ő��g���̊T���I�Ȓ�߂�����A�X�̎�����̕�V���̓��e�ɂ��Ă܂ŋ�̓I�ɒ�߂�K�v�͂Ȃ��A�������ɂ��̌�����ϔC���邱�Ƃ��ł���Ɖ�����Ă��܂��B���ۂ̂Ƃ���A�����̉�Ђł́A�X�̎�����̕�V���̓��e�ɂ��Ă̌���̈ϔC�����������́A���̌��c�ɂ�肳��ɑ�\������ɂ��̌������C�i������Ĉ�C�j���Č��肳��Ă��܂��B���̏ꍇ�̌X�̎�����̕�V���̔z���̂�����ɂ��ẮA�����̋K�肪�Ȃ��A����Ⓤ���Ƃ���A���̌���葱������e���K�ł��邩�ǂ����f���邱�Ƃ��ł��Ȃ��Ƃ�����������܂����B �����A������̕�V����������̓K�ȐE�����s�𑣂��C���Z���e�B�u�t�^�̏d�v�Ȏ�i�ł���Ƃ������Ƃ�����A���z�̑��ǂ����łȂ��A�t�^����������Ђ��Ƃ�܂����Ɗ��₻�̌o�c�̂�����Ɋ�Â��K�ȓ��e�ƂȂ��Ă��Ȃ���Ȃ�Ȃ��Ƃ��āA�����Ƃ⊔�傩���V���̌���葱���̓��������������߂��邱�ƂƂȂ��Ă��܂��B ��Ж@�����łȂ��A����Ђ̓R�[�|���[�g�K�o�i���X�E�R�[�h��[�����S-�Q�@�ŕ�V���̖��m���Ƃ��ĕ��j�̊J�������߂��A�܂��A�L���،��҂ł�������V�ɂ��Ă̕��j�̊J�������߂���悤�ɂȂ��Ă��邱�ƂȂǂɂ��Ή����āA��Ж@�ł�������̕�V���̓��e�ɌW�錈��葱���̊ւ��铧���������コ����ϓ_����A����Г��̎������́A�芼�܂��͊��呍��̌��c�ɂ�������̌l�ʂ̕�V���̓��e����̓I�ɒ�߂��Ă��Ȃ��ꍇ�ɂ́A���̓��e�ɂ��Ă̌���Ɋւ�����j�����肵�Ȃ���Ȃ�Ȃ��Ƃ��Ă��܂��i�R�U�P���V���j�B �E��V���̌�����j�̌��肪�`���t������͈� ����̕�V���̌�����j���߂Ȃ���Ȃ�Ȃ���Ђ́A�@�č�����ݒu��Ёi���J��Ђ����ЂɌ���j�ł����āA���̔��s���銔���ɂ��ėL���،�����o�`������ЁA����чA�č����ψ���ݒu��Ђɑ��āA������̌l�ʂ̕�V���̓��e�ɂ��Č�����j�Ƃ��Ė@���ȗ߂Œ�߂鎖�����߂邱�Ƃ��`���Â�����Ђł��B����Ɏw���ψ���ݒu��Ђɂ��Ă͂S�O�X���ɂ����Č�����j���߂Ȃ���Ȃ�Ȃ��ƋK�肳��Ă��܂��B ���̂����A�@�ɂ��Ă͎ЊO������̐ݒu���`���t�����A�������ɎЊO��������Q�����A�������ɂ�������̐E���̎��s�̊ē��s�����Ƃ��Ƃ�킯���҂���Ă��܂��B���̂悤�ȗތ^�̊�����Ђɂ��ẮA������̕�V���̌���葱�ɂ����Ă��A�ЊO������̊֗^�����߂邱�Ƃ��K�v�ł��邩��A�������ɂ����ĕ�V���̌�����j�����肵�Ȃ���Ȃ�Ȃ��Ƃ������ƂɂȂ�܂��B�����A�A�̊č����ψ���ݒu��Ђɂ����������̕�V���ɂ��ẮA�č����ψ���̓Ɨ����̊m�ۂ̊ϓ_����A�X�̊č����ψ��ł��������Ƃ���ȊO�̎�����̕�V������ʂ��Ē芼�܂��͊��呍��̌��c�ɂ���߂Ȃ���Ȃ炸�i�R�U�P���Q���j�A�č����ψ��ł���e������̕�V���ɂ��Ē芼�̒�߂܂��͊��呍��̌��c���Ȃ��Ƃ��́A���Y��V���͒芼�܂��͊��呍��̌��c�ɂ���߂�ꂽ����͈͓̔��ɂ����āA�č����ψ��ł��������̋��c�ɂ���Ē�߂��邱�ƂƂ���Ă���i�R�U�P���R���j�B�����ŁA�č����ψ��ł��������̕�V���ɂ��ẮA��V���̌�����j�̑Ώۂ��珜�O����Ă��܂��B �E��V���̌�����j����e ��V���̌�����j�͖@���ȗ߂Œ�߂��Ă��鎖���Ƃ���Ă��܂����A���̓��e�͉�Ж@�{�s�K���X�W���̂T�ňȉ��̂Ƃ����߂��Ă��܂��B �@�D������i�č����ψ��ł��������������B�ȉ����̏��ɂ����ē����B�j�̌l�ʂ̕�V���i�ƐјA����V�y�є���K��V���������j�̊z���͂��̎Z����@�̌���Ɋւ�����j ����ɂ��Ă͋��z��Z����@�̋�̓I�ȓ��e�܂ł̌���͋��߂��Ă��炸�A�z�ɂ��Ă̓����W�Ŏ�������A��{�I�Ȏd�g�݂���������x�̊T���I�ȓ��e�ő����ƍl����Ă��܂��B �A�D������̌l�ʂ̕�V���̂����A�ƐјA����V���i���v�̏������w�W�A�����̎s�ꉿ�i�̏������w�W���̑��̓��Y������Ж��͂��̊W��Ђ̋Ɛт������w�W�i�u�Ɛюw�W�v�j����b�Ƃ��Ă��̊z���͐����Z�肳����V���������B�j������ꍇ�ɂ́A���Y�ƐјA����V���ɌW��Ɛюw�W�̓��e�y�ѓ��Y�ƐјA����V���̊z���͐��̎Z����@�̌���Ɋւ�����j �B�D������̌l�ʂ̕�V���̂����A����K��V���i��V���̂����A���K�łȂ����̂������A��W�������͕�W�V���\�ƈ������ɂ��镥���݂ɏ[�Ă邽�߂̋��K��������̕�V���Ƃ���ꍇ�ɂ����铖�Y��W�������͕�W�V���\���܂ށB�j������ꍇ�ɂ́A���Y����K��V���̓��e�y�ѓ��Y����K��V���̊z�Ⴕ���͐����͂��̎Z����@�̌���Ɋւ�����j �C�D���K��V���̊z�A�ƐјA����V���̊z���͔���K��V���̊z�̎�����̌l�ʂ̕�V���̊z�ɑ��銄���̌���Ɋւ�����j ��V�̎�ޕʂ̎�ޕʂ̍\�������̌���Ɋւ�����j�ɂ��ẮA�ǂ̂悤�Ȏ�ނ̕�V�����ǂ̂悤�Ȕ䗦�őg�ݍ��킹�邩�ɂ��ĕ��j�̌�������߂Ă���A�Ⴆ�A�R��ނ̕�V���̔䗦���Z�F���F���̂悤�Ȍ`�Ŏ������Ƃő����Ƃ���Ă��܂��B�u�����̌���v�̕��j�Ȃ̂ŁA��̓I�Ȋ��������߂�K�v�͂Ȃ��A�萫�I�ȍl���v�f��Ύނ��Č��肷��`�ł������ƍl�����Ă��܂��B �D�D������ɑ���V����^���鎞�����͏����̌���Ɋւ�����j ����ɂ��ẮA�Ⴆ�A��V����������̔C�����ɒ���I�Ɏx�������Ƃ�A�ސE�ԘJ�����Ƃ��đޔC���Ɏx�������̎����Ɍ�t���铙���߂邱�Ɠ����l�����܂��B �E�D������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���̑S�����͈ꕔ����������̑��̑�O�҂ɈϔC���邱�ƂƂ���Ƃ��́A���Ɍf���鎖�� �C�@���Y�ϔC����҂̎������͓��Y������Ђɂ�����n�ʋy�ђS�� �Ĉ�C�Ɋւ�����j�Ɋւ��āA�ϔC�悪��\����̎�����l�ł���ꍇ�́A���̎�����l�ʂ̕�V���̓��e�����肵�����̒n�ʋy�ђS�������肷�邱�ƂɂȂ�܂����A������́A�ϔC�悪�C�ӂ̕�V�ψ���ł���ꍇ������A���̏ꍇ�́A�C�ӂ̕�V�ψ���ɈϔC���Ă���|�����łȂ��A�ϔC��ł���C�ӂ̕�V�ψ���̊e�ψ��̎������тɒn�ʋy�ђS�������肷�邱�ƂɂȂ�ƍl�����܂��B ���@�ϔC���錠���̓��e ��V�ψ���̌���������ɑ��铚�\�ɂƂǂ܂铙�l�ʂ̕�V���̓��e�����肷�錠����L���Ă��Ȃ��ꍇ�́A�Ĉ�C�Ɋւ��錈��͕s�v�ƍl�����܂��B �n�@�ϔC���錠�����K�ɍs�g�����悤�ɂ��邽�߂̑[�u���u���邱�ƂƂ���Ƃ��́A���̓��e �ϔC�����҂ɂ�錠�����K�ɍs�g������悤�ɂ��邽�߂̑[�u�Ƃ��ẮA�Ⴆ�A������̌l�ʂ̕�V���̓��e�����ۂɌ��肷��ۂɖ�E�ʂ̎x����ɏ]���Ă��邱�Ƃ�C�ӂ̕�V�ψ���̈ӌ��܂��Ă��邱�Ɠ����ӓI�ȉ^�p�𐧖邽�߂̑[�u���l�����܂��B �F�D������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���̕��@�i�O���Ɍf���鎖���������B�j �Ⴆ�A��V���̓��e�̌���ɓ�����O���̐��Ƃ̈ӌ�����A�ЊO����ō\��������V�ψ���Ɏ���������肷��ꍇ���A��V���̓��e�̌���ɓ�����A�K�v�ȏ������W������A���Y���܂��Ă��̓��e�̌����y�ь��������ۂ̎葱�ɂ��Ē�߂邱�ƂɂȂ�ƍl�����܂��B �G�D�O�e���Ɍf���鎖���̂ق��A������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ���d�v�Ȏ��� �Ⴆ�A����̓��e�̌���̔w�i�ƂȂ��{�I�ȍl�����◝�O�����߂�ꍇ�ɂ����邻���̓��e��A���̎��R���������ꍇ�Ɏ�����̕�V����Ԋ҂����邱�ƂƂ���ꍇ�ɂ͂��̎��R�̌���Ɋւ�����j�����l�����܂��B �E��V���̌�����j�̌��� ��V���̌�����j�����肷�邱�Ƃ��`���t���������Г��ɂ��ẮA���Y���j�ɏ]���Ď�����̌l�ʂ̕�V���̓��e�����肵�Ȃ���Ȃ�܂���B���̂悤�Ȋ�����Ђɂ����āA��V���̌�����j�����肹���A�܂��͕�V���̌�����j�Ɉᔽ���āA������̌l�ʂ̕�V���̓��e�����肵���ꍇ�ɂ́A���̌���͈�@�ł���A�����ł���Ɖ�����Ă��܂��B �������ɂ����Č��肷���V���̌�����j�́A�芼�܂��͊��呍��̌��c�ɂ������V���ɂ��Ă̒�߂ɑΉ�������̂ł���A���Y��߂����߂�ꂽ���́A����ɑΉ������V���铙�̌�����j�����肷�ׂ����ƂƂȂ�ƍl�����܂��B ü ���{�̖�����V�̎��� �����̓��{��Ƃ̖����͎Г��o�p�ł���A��V�����͏]�ƈ��Ƃ̘A�����E�������������ӎ��������̂ł��B�O��������������ق��邱�Ƃ͋H�ł���A�����N���X�̐l�ގs��͔��W���Ă��܂���B�����������w�i������A���{��Ƃ̖�����V�͉��Ăɔ䂵�ċɂ߂ĒႢ�����ɂ���܂��B��V�v�f�͌Œ��V�̊������傫���A�ƐјA����V�⊔����V�̓v���X�A���t�@�Ƃ����ʒu�t���ł��B �@�T�� ��ʂɁA������V�͖����̍s�������E����ł��傫�ȗv�f�̈�ł��B�܂�A������V�̓C���Z���e�B�u�Ƃ��ē����A�����̍s���̕����Â��A�Ђ��͊�Ƃ̕����Â��ɋ����e�����y�ڂ��قǂ̂��̂Ȃ̂ł��B�Ⴆ�A���z�̃X�g�b�N�I�v�V�����ō\�����ꂽ��V�ɂ��A�o�c���������ƃ��X�N��F�������A�������グ�邱�Ƃ�簐i�������Ƃ����[�}���V���b�N�̈���ƌ����Ă��܂��B�������A���{�ł͐��������̖�������ʓI�ł��邽�߁A��Ђɑ��郍�C�����e�B�[�������A���K�I�ȕ�V�ɂ��C���Z���e�B�u�͑��ΓI�ɋ����Ȃ��悤�ł��B���������āA��V���x�̏d�v���̔F���������܂ŐZ�����Ă��Ȃ��Ƃ����̂�����ł��B����A��ʓI�ɉ��Ăł́A������V�̂�����̓R�[�|���[�g�K�o�i���X�̒��j�ł���ƔF������A���z���傫�����Ƃ����ւ��āA��V�ɂ������̃R���g���[������ɏd�����Ă��܂��B������V�͖����̍s��������Â������A����ɑ���A�J�E���^�r���e�B�[���ʂ����c�[���ł�����܂��B ���傩�猩�āA�o�c�҂��R���g���[��������@�͋ɒ[�Ɍ����Γ��������܂���B����́A�u�N������ɂ��邩�v�Ɓu������x�����邩�v�A�܂�I��C�ƕ�V�x���ɑ��銔�呍��ł̈ӎv�\���ł��B�Ɛѕs�����ɂ́A�����̌��A������V�̈���������v�����A�ƐэD�����ɂ́A�t�ɖ����̍ĔC�A��V�̈����グ�Ƃ����`�Ŋ���͊�ƌo�c�Ɋ֗^���Ă��܂��B���������āA�����I�ɋƐт����f����A����Ɨ��Q���L������̂ɂȂ��Ă��������V�́A���傩��̔[�������₷���A����ɂ������Â���ꂽ�����ɂ��o�c�������܂��A����ɑ��Đ��������Ղ��킯�ł��B ����A������V�͌l���т̑Ή��Ƃ������邽�߁B�������E�������Ƃ����ϓ_���K�v�ŁA�������A�o�c�w�̈�p���߂�ȏ�A��ƋƐт��^�̈Ӗ��Ő��ѕ\�ƂȂ�܂����A�i�C�S�̂̕ϓ��A�ƊE�S�̂̓����A�l�̍v���x�Ȃǂ����ĕ�V�����߂邱�Ƃ͔��I�ł���A�����l�̔[���������܂���B�������g�̃p�t�H�[�}���X�ƕ�V�̊W���A�e���ʂƕ�V�Ԋi���A��ƋK�͂�ƊE���������������Ȃǂ��������Ė����l���[���ł��Ȃ��ƁA�L�\�Ȑl�ނ����̉�ЂɈڂ��Ă��܂����ƂɂȂ�܂��B �A�e��C�v�f ���j��V�|���V�[ ��V�|���V�[�͊�Ƃɂ������V�̊�{�I�ȍl�������������̂ŕ�V�̂�������K�肷�鍪���ƌ����܂��B��V�����̍l�������V�v�f�̍\���Ȃǂ̕�V���x���e�Ɋւ�邱�ƂɂƂǂ܂炸�A�]���̔��f���@���V�ψ���̊֗^�A�������̎����ȂǁA��V���x�̉^�p�ʂɊւ�����e���܂܂�邱�Ƃ�����܂��B���{��Ƃ̏ꍇ�́A���ƕł̖�����V�̊J����R�[�|���[�g�K�o�i���X�E�R�[�h�ɂ��|���V�[�̍��肪�n�܂����Ƃ����i�K�ɂ���悤�ŁA�|���V�[������͂������A���e�ʂŊ���Ⓤ���ƂƂ������O���̃X�e�[�N�z���_�[������������̂ɂȂ��Ă��Ȃ��B ���j��V���� ���{��Ƃ̖�����V�̐����͉��Ċ�Ƃɔ�ׂĒႢ�����ɂ���܂��B���̎�Ȋi���̌����͋ƐјA����V�̍��Ɗ�����V�̍��ł��B���̒Ⴂ�����ɂ���Đ�������_�Ƃ��āA���̂悤�Ȃ��Ƃ��l�����܂��B����O���[�o�����̐i�W�ɂ��A�D�G�Ȑl�ނ̊m�ہE�ێ�������ɂȂ��Ă��邱�Ƃ��\�z�����B�܂��A�C�O��Ƃ������ꍇ�A�o�c�w�͌��n�̃}�[�P�b�g�����̂܂ܐ����u���Ă��܂��ƁA���{�{�Ђ̖����Ƃ̊Ԃɗ���E���ʂƕ�V�̋t�]�������A���ʓI�Ƀ��`�x�[�V�������������Ă��܂��܂��B�����āA�Q�_�ڂƂ��ĕ�V���z���Ⴂ�ꍇ�A�]�ƈ��Ƃ̋t�]�������Ȃ��悤�Œ��V�͈��z���ێ�����A�K�R�I�ɋƐјA���̊m�ۂ�����Ȃ�B�Ɛт̘A�������Ⴏ��A�Ɛь���ւ̃C���Z���e�B�u�����҂ł��Ȃ��B���X�N���Ƃ��đ�_�ɉ��v�𐄐i��������A����ێ��A�������͐摗��Ƃ��铮�@�������Ȃ�B ���̂悤�ȒႢ�����Ɏ~�܂��Ă���傫�ȗv���͏]�ƈ��Ƃ̕�V�i���ɑ���ӎ��ƌ����Ă��܂��B���{��Ƃ̖����́A�N�������I�g�ٗp�Ƃ��������{�I�ٗp���̒��œ������i�ɂ���đI�C����Ă����̂ŁA�����ɂȂ������R�̕�V��Ⴈ���Ƃ���̂ł͂Ȃ��A����܂œ�����V�̌n�ɏ���Ă��������ł���]�ƈ��Ƃ̕�V�o�����X����苭���ӎ����Ă���B���������āA�����ɔC�p����Ă��A�]�ƈ��Ƒ傫�Ȋi���̂��鍂����V��]�܂Ȃ��Ƃ����_�ł��B�����ɂȂ��Ă��A�ӎ��͏]�ƈ��̉����Ƃ������Ƃł��B������l�����闝�R�́A��C���X�N�Ɛl�ނ̗������ł��B���Ă̂b�d�n�͐�ΓI�Ȍ�����L�������ŁA�����ȉ�C���X�N���Ă��邽�߁A�K�R�I�ɕ�V�������Ȃ肪���ł��B�����N���X�̗��������������Ƃ���V�����������グ��v���ƂȂ�܂��B���Ċ�Ƃ̑����́A�D�G�Ȍo�c�l�ނ��̗p�E�����~�߂邽�߂ɑ��Јȏ�̕�V��p�ӂ��悤�Ƃ��܂��B����ɑ��āA���{�ł͉�C���X�N�������̗��������Ⴂ���߁A�D�G�Ȑl�ނ��̗p����Ƃ������~�߂邽�߂ɕ�V�������グ��Ƃ������͋N�����Ă��܂���B ���j�Œ��V ��������́A��V���\������e��V�v�f�ɂ��Č��Ă����܂��B�܂��A�Œ��V�́A�����̖����E�Ӗ��ɉ����Đݒ肳��Ă��āA�Ɛт̕ϓ��ɂ�炸�A���̖��̒ʂ�Œ肵���z�̕�V�ł��B�Ƃ͌����Ă��A�����̊�ƂŗႦ�A��������s�����̏ꍇ�A���s�����̎��s�̕����Ǝ�����Ƃ��Ă̊ē̕����m�ɕ������ĕ�V���ݒ肳��Ă���킯�ł͂Ȃ��A�����ɉ��������̂ł͂Ȃ��A�В��A�ꖱ�A������Ƃ����悤�Ȗ��ʂɉ����ċ��z�����܂�A����ɉ����Ė����Ƃ��Ă̔N������ŔC���ɂ��A�P�N�ڂƂQ�N�ڂňႤ�Ƃ����悤�Ȍ��ߕ������Ă���B �����A�ƐтƂ͘A�����Ȃ��̂����O�ł����A�ƐјA����V���Ŗ��㑹���Z��������̂ŁA�Œ��V�Ŏ����I�ɋƐт�������x���f�����Ē����Ƃ��Ă���悤�ł��B����ɁA�s�ˎ���Ɛт̋}���Ȉ����̍ۂɂ́A�Œ��V��ԏシ��`���嗬�ƂȂ��Ă��Ă��܂��B ���j�ƐјA����V �ƐјA����V�́A��ʓI�ɂ͔N�Ԃ̊�ƋƐт�l�̃p�t�H�[�}���X�ɂ���Č��肳���A�N���ܗ^�̌`���������悤�ł��B�ƐјA����V�̕�V���z�ɐ�߂銄���́A���N���̂������o�Ϗ̕ϓ��ɂ������炸�A�����ŁA���̂��Ƃ́A�����̊�Ƃ��A�Œ��V���ƐјA����V�Ƃقړ������Ƃ�悤�ɑ������Ă��邱�Ƃ������Ă��܂��B���̌����Ƃ��āA��V���z�̒Ⴓ�A�ŋ��ɑ���z���A�����Ė����]�����x�̖��������v�����Ă���ƍl�����܂��B�K�Ȗ����̕]�����]�����x�ɂ��Ă͋ߔN�̃R�[�|���[�g�K�o�i���X�E�R�[�h�ł������ł����A�c�_����Ă��邱�Ƃł��B ���j�ސE�ԘJ�� �ސE�ԘJ����p�~�����Ƃ��A�ŋ߂͎嗬�ƂȂ��Ă��Ă��āA���̐��x�́A����͌��ނ��Ă����X���ɂ���Ǝv���܂��B ���j������V �������̃C���Z���e�B�u�Ƃ��āA��ƂɂƂ��č����I���S�����Ȃ����Ƃ⊔��Ƃ̗��Q���L�x�����߂₷���Ƃ������_�����鐧�x�ł����A���������Ƃ��}������Ƃ������Ƃɂ͂Ȃ��Ă��܂���B�S�̂Ƃ��Ă͏��ɓI�ƌ���������������������܂���B���̑傫�ȗ��R�̓C���Z���e�B�u���ʂ̕s�������ł��B���{�̊����s��̓��ꐫ���v�����Ă���̂ł��傤���A�ƐтƊ����̘A�����������Ă��Ȃ��_�ŁA�������������ɑ���M�����������Ăقǃ|�W�e�B�u�łȂ��F�����F�����L���Ă���Ƃ�����̂ł͂Ȃ��ȁB���̂ق��̗��R�Ƃ��āA�葱���̔ώG���ł��B��Ɠ����ɂ����Ă��A���ꂾ���̘J�͂ƃR�X�g�Ɍ����������̋Ɛтւ̌��ʂ������Ă��Ȃ��Ƃ����_�ł��B�Ō�ɐŖ���̗��R�ł��B�����Ƃ��ĎZ���ł��Ȃ��B��������������͏����ł̐\�����ʓ|�ŁA�Ŗ��ʂł̗L�������������Ȃ��B �k�Q�l�l�C�O��v���̖�����V �@�C�M���X �C�M���X�̃R�[�|���[�g�K�o�i���X�E�R�[�h�́A����Ђ̋Ɩ����s������̕�V�Ɋւ����{�I�ȍl�����Ƃ��āA��Ƃ𐬌��ɓ������Ƃ̂ł��鍂���������������l�ނɑ��ď\�����͓I�ł���K�v������ƒ�`���A����ŕK�v�ړI�ȏ�x�������Ƃ̂Ȃ��悤�`���t���Ă��܂����̂��߂ɕ�V�̑啔���́A��Ƃƌl�̋Ɛт̘A�������`�Ŏx�����邱�Ƃ����߂Ă��܂��B���Ȃ킿�A�e��Ƃ̃|���V�[�̍����͋Ɛю�`�łȂ���Ȃ�Ȃ��Ƃ��A�Ƃ��ɋƖ����s������V�̋ƐјA�������ɂ��Ă͕�V�v�̃K�C�h���C���܂Ő݂����Ă��܂��B ��Ƃɂ����Ď�����V�́A�������̒��ɐݒu����A�R���ȏ�̓Ɨ��̔�Ɩ����s������ō\��������V�ψ���ŕ�V�Ă��쐬����܂��B���̕�V�ĂƎ��ۂ̎x�����ʂɂ��Ă͔N�����ɓƗ��̃Z�N�V������݂��ĊJ�����Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B �A�t�����X �t�����X�̃R�[�|���[�g�K�o�i���X�E�R�[�h�́A�C�M���X�ȏ�ɏڍׂȗv�����K�肳��Ă��܂��B����Ђ̋Ɩ����s������̕�V�p�b�P�[�W�́u����v�u�o�����X�v�u�x���`�}�[�N�v�u��ѐ��v�u���m�Ȑ��x�v�u�Ó����v�̗v�������Ȃ���Ȃ炸�A�x�����тɂ��Ă͑��z�ł��ߋ��Ƃ̔�r�̊J�������߂��Ă��܂��B����ɁA������V�̌ʍ��ڂł���u�Œ��V�v�u�ϓ���V�v�u������V�v�u�ސE���v�u�N���v�ɂ��čו��������v�����߂Ă��邱�Ƃ������ȓ����ł��B�C�M���X�Ƃ̐��x��̑傫�ȈႢ�́A�C�M���X��������V�̔N���̊�Ǝ��тƂ̖��m�ȘA�����Ƃ������������d�g�݂̖��m�����d�v������̂ɑ��āA�t�����X�ł͉ߋ��Ɏx��������V�̐������y�ё��z�̑Ó������d�v�����Ă���Ƃ��낪�Ⴂ�܂��B �t�����X�̕�V�ψ���͋Ɩ����s������������A��Ɩ����s������ō\������A�ߔ�����Ɨ�������ō\�����Ȃ���Ȃ�܂���B �B�h�C�c �h�C�c�̃R�[�|���[�g�K�o�i���X�E�R�[�h�ł́A�Ɩ����s������V�̍\���͌Œ苋�A�ϓ����A�ސE���A���̑��̕�V�ɕ������Ă��܂��B�Ɩ����s������̕�V�͊�Ƃ̎����I�Ȑ������������邽�߂̂��̂ł���A���ɕ�V�̕ϓ������ɂ��Ă͕����N�ŕ]�����ׂ����̂ł���ƋK�肵�Ă��܂��B ������̕�V�́A�č������V�ψ���̒�Ă����ƂɌ��肵�܂��B�����́A������l���ƂɌŒ��V�ƕϓ���V�ɕ����ĊJ�����邱�Ƃ����߂��Ă��܂��B �C�A�����J �A�����J�̑��Ƃ̂b�d�n�܂ރI�t�B�T�[�̕�V�ɂ��Ă͂��̋��z�����Ⴂ�ɍ��z�ł��邱�Ƃ���A���̐����₤�c�_�͉ߋ����瑶�݂��Ă��܂��B���ۂɁA�A�����J�̑���Ƃ̂b�d�n�̕�V�����Ă����ƁA��V���z�ɐ�߂��{�Œ��V�̊����͂P�O���ȉ��ŁA�c����Ɛяܗ^�E�������C���Z���e�B�u�E�ސE�����̑����^����߂Ă��܂��B�������C���Z���e�B�u�̂����X�g�b�N�I�v�V�����͍L���]�ƈ���ʂɕt�^����Ă��܂����A��莋����Ă���̂͂b�d�n�ɕt�^����Ă����K�i�^�X�g�b�N�I�v�V�����ł��B����䂦���A�ߔN�͏��n�����t�������V�Ƃ����Ƃ������Ă��܂��B ����Ђ͓Ɨ����������\�����ꂽ��V�ψ���̐ݒu���`���t����ꂢ�܂����A�����ł͌Œ��V�ł͂Ȃ��A�������C���Z���e�B�u�ɂ��Ă̎挈�߂���ȐE���ɂ��Ă��܂��B�Œ��V�͖��m�ȃx���`�}�[�N�|���V�[�Ɋ�Â��A����Ӗ��|�W�V�������ƂɎ����I�Ɍ��܂�ɋ߂����̂ł��B�A�����J�̕�V�ψ���͂b�d�n�y�ё��̃I�t�B�T�[�̒����C���Z���e�B�u��V�����肷��ۂɁA����Ɋ֘A������Ƃ̋ƐіڕW��o�c�w�W��̖ڕW�l�ɂ܂����ӂ��A��������Ƃɓ��Ƒ��Ђ̐����A����܂ʼn�Ђ��t�^�������ѓ������Ă��ĕ�V�Ă��쐬���Ă��܂��B ü �R�[�|���[�g�K�o�i���X�E�R�[�h�Ɍ�����o�c�҂̕�V�̖ʂ����Ƃ������������悤�Ƃ����l���� �ȏ�ŏq�ׂĂ������Ƃ́A��Ж@����Ƃ����@�߂̌`���I�ȕ�V�̍l�����ł��B����͊�{�I�ɂ́A�����Ȏ葱�ŕ�V�����߂�Ƃ������Ƃ�ړI�Ƃ����̂ƌ����܂��B�Ⴆ�A�R�[�|���[�g�K�o�i���X�E�R�[�h��[�����S�|�Q�@�ł́u�o�c�w�̕�V�́A�����I�Ȑ����Ɍ��������S�ȃC���Z���e�B�u�̈�Ƃ��ċ@�\����悤�A�������I�ȋƐтƘA�������V�̊�����A������V�Ǝ��Њ���V�̊�����K�ɐݒ肷�ׂ��ł���B�v�Ƃ������Ă��܂��B����͕�V�̖ʂŌo�c�҂̈ӗ~�����߂�Ƃ����C���Z���e�B�u�̋@�\�����āA��Ƃ̌���������������悤�Ƃ����p���ł��B�`���I�ȓ��{��Ƃ̖�����V�̃V�X�e���́A�Œ��V�ł��錎��ƁA���v�����Ă̂Ȃ��Ŕz���Ƃ̌��ˍ����łقږ��N�Œ�I�ɕ����闘�v�����I�ܗ^�A���Ƃ͕s�����ȑސE�ԘJ���Ƃ������̂ł����B���ꂪ�Q�O�O�O�N����������̂��납��A���傩��̋q�ϐ��ⓧ���������߂�v���b�V���[�������Ȃ��āA����ɑΉ�����`�ŁA�����̊�Ƃ��A�ސE�ԘJ����p�~���A����܂ł̌Œ�I�ȏܗ^���ƐјA���ܗ^�ɂ��āA�����ƘA������������V������Ƃ��������v���s���܂��B���̉��v�͊�{�I�ɁA���傩�畷���ꂽ������ł��悤�ɂ���Ƃ����p���ŁA���A�ސE�ԘJ����p�~���đ���X�g�b�N�I�v�V������t�^���邱�ƂȂǂŌ����̎x����ߌ����A���v�ɂ���ĕs������������V���_�����ɂ���Ƃ����R�X�g�Ǘ����u��������̂ł����B�����烊�[�}���E�Ⓦ���{��k�ЂȂǂ̉e���ŕϓ���V�������قƂ�Ǖ����Ȃ��Ȃ�A��{��V�܂ō팸����悤�Ȏ��ԂƂȂ��Ƃ����Ȃ��Ȃ������Ƃ����܂��B����ŁA�o�c�҂͈ӗ~�������Ē���I�Ȍo�c���ł���̂��B���Ȃ��Ƃ��A�o�c�҂̓��@�Â����ĕ�V���@�\����悤�Ȃ��̂ł͂Ȃ������Ƃ����̂������ȂƂ��낾�Ǝv���܂��B ����ŁA�R�[�|���[�g�K�o�i���X�E�R�[�h�ł́A��V�̓��@�Â��̋@�\��ϋɓI�ɐL���Ă������Ƃ������i�̋������̂ƂȂ��Ă��܂��B �܂�A���傩�畷����������ɁA��V��ʂ��Čo�c�헪�̒B���Ɗ�Ɖ��l�n���̌��ӕ\��������Ƃ������̂ł��B���ۂɂ̓C���Z���e�B�u��V���g�債�Ă����Ƃ������ƂɂȂ�܂��B�܂�A����̊m����z��V�͐����ۏ�̑��ʂ�����܂�����A������x�[�X�ɂ��āA�����ɋƐјA����X�g�b�N�I�v�V�����⊔����V��g�ݍ��킹�āA���̌�҂𑝂₵�āA�o�c�̋ƐуA�b�v�ɘA�����ĕ�V�������Ă����Ƃ������́B�������A���̑g�����͊e��Ƃ̏�o�c�헪�ɑ��������̂ł����āA�e��Ƃ̓Ǝ��������܂��Ă��邱�ƂɂȂ�B����ɑ�������`���́A�]���̕�V����̌���������Ǝ����̓��e�̐����Ɉڂ��Ă����Ƃ����p���ł��B ��̓I�ɁA������V�Ɋւ���R�[�|���[�g�K�o�i���X�E�R�[�h�̌������ȉ��ɗ��܂��B���ꂼ��̌����ɂĂ̐����́A�����N�̐������Q�Ɗ肢�܂��B �y�����R�|�P�@���J���̏[���z�@�������������� �y��[�����S�|�Q�@�@������V�̖��m���z�@�������������� �y�����S�|�P�O�@�C�ӂ̂����݂̊��p�z�@�������������� ü ������V�̊J�� �@��Ж@��̊J�� �E�J���̑Ώ� ���J��Ђɂ����Ă͂������̕�V���Ɋւ��āA�ȉ��̃A�`�E�ɂ��āA���ƕ̓��e�Ɋ܂߂Ȃ��Ă͂Ȃ�܂���B�J���ΏۂƂȂ�u��V���v�́A�R�U�P���P���́u��V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��Ċ�����Ђ������Y��̗��v�v�ł��B������V�A�����ܗ^�A�ސE�ԘJ���A�X�g�b�N�I�v�V�������̕�V�Ƃ��Ă̎��������̂͂��ׂĊ܂܂�邱�ƂƂȂ�܂��B��̓I�Ȏ��ƕ̋L�ڂɂ��ẮA���������Q�Ƃ��ĉ������B �A�D���Y���ƔN�x�ɌW���Ж����̕�V���i��Ж@�{�s�K���P�Q�P���R���j �����Ɏx����ꂽ�z�ł͂Ȃ��A���Y���ƔN�x�ɂ����Ĕ�p�v�コ���z���L�ڂ��܂��B�i�ܗ^�A�ސE�ԘJ���A�X�g�b�N�I�v�V�����̏ꍇ�A���Y���ƔN�x�ɔ�p�܂��͈������Ƃ��Čv�サ���z�������܂��j�B�������A�ЊO����������ꍇ�́A�ЊO�����̕�V���̑��z��ʓr�J�����܂��i��Ж@�{�s�K���P�Q�S���W���j�B���̏ꍇ�A�ЊO�����ł��������E�č����̕�V���̍��v�z���J������悢���ƂɂȂ�܂��B �C�D���Y���ƔN�x�ɂ����ĎA�܂��͎錩���݂̊z�����炩�ɂȂ�����Ж����̕�V���i��Ж@�{�s�K���P�Q�P���S���j ���Y���ƔN�x���Ɏ��ۂɎx�����A�܂��͎x�������z�����炩�ɂȂ������̂������A�ސE�ԘJ���̏ꍇ�A���Y���ƔN�x�ɑޔC�����҂ɁA���Y���ƔN�x���̊��呍��c���Ďx�������z��A���Y���ƕ���ׂ��莞���呍��ɂ����Č��c����ސE�ԘJ���ŁA���Y���ƔN�x���܂łɓ��K���ɂ�茩���z�����炩�ɂȂ��Ă�����̂��Y�����܂��B�Ȃ��A�u���Y���ƔN�x�ɌW���V���v�܂��́u���Y���ƔN�x�O�̎��ƔN�x�ɌW�鎖�ƕ̓��e�Ƃ�����V���v�́A�L�ڑΏۂ��珜����܂��B�܂�A������V�͏d�����ċL�ڂ��Ȃ��Ƃ������Ƃł��B �E�D��V���̊z�܂��͂��̎Z����@�ɌW�錈��Ɋւ�����j�i��Ж@�{�s�K���P�Q�P���T���j ��V���̊z�܂��͂��̎Z����@�ɌW�錈��Ɋւ�����j���߂Ă���ꍇ�A���̕��j�̌�����@�y�т����e�̊T�v�ɂ��āA���ƕւ̋L�ڂ��K�v�ł��B �Ȃ��A�w���ψ���ݒu��ЈȊO�̗t���͏ȗ����\�ł����A�L���،����Ɂu������V����̕��j�v���L�ڂ���K�v�����邽�߁A���ƕɂ��C�ӂŋL�ڂ���Ⴊ�������Ă��܂��B �E�J���̕��@ ���̂����ꂩ�̕��@�ŕ�V�����J������K�v������܂��i��Ж@�{�s�K���P�Q�P���R���j�B ��Ж����̖�E���Ƃ̕�V���̑��z����ш������J��������@�i��Ж@�{�s�K���P�Q�P���R���C�j ��Ж����̑S���ɂ���V���̌ʋ��z���J��������@�i��Ж@�{�s�K���P�Q�P���R�����j ��Ж����̈ꕔ�ɂ���V���̌ʋ��z���J�����A���̑��ɂ��Ė�E���Ƃ̕�V���̑��z�y�ш������J��������@�i��Ж@�{�s�K���P�Q�P���R�����j �Ȃ��A�ЊO�����ɂ��ẮA������V�Ɋւ���ʏ�̋L�ڂƂ͕ʂɁA�ЊO�����S�̂̕�V���̑��z�y�ш������L�ڂ��i��Ж@�{�s�K���P�Q�S���U���j�A�ЊO�����̂����A�e��Ђ܂��͓��Y�e��Ђ̎q��Ђ̖����Ƃ̌����҂ɂ��ẮA���Y���ƔN�x�ɂ����Đe��Г������������V���̑��z���L�ڂ���K�v������܂��i��Ж@�{�s�K���P�Q�S���W���j�B �܂��A��V���̋L�ڂ����߂���͉̂�Ж����Ƃ��Ď��V���ł��邽�߁A�g�p�l����������ɂ��Ă��A�������݂̂��L�ڂ��邱�ƂƂȂ�A�g�p�l�������Z���ċL�ڂ��邱�Ƃ͂ł��܂����i�ō��ٔ������a�U�O�N�R���Q�U���j�B�������A�����������������z�Ŏg�p�l�������������z�ł���Ȃǎg�p�l�����^�����d�v�ł���ꍇ�́A���Y�g�p�l�����^���́u������Ђ̉�Ж����Ɋւ���d�v�Ȏ����v�i��Ж@�{�s�K���P�Q�P���X���j�Ƃ��āA������V�Ƃ͕ʂɎ��ƕɋL�ڂ���K�v������܂��B �A�L���،����ɂ�����J�� �E�J���̑Ώ� �L���،�����o��Ђɂ����ẮA�L���،����ɁA��o��Ђ̖����i�ŋߎ��ƔN�x���̍ݔC�҂̂ق��A���Y���ƔN�x���ɑޔC�����҂��܂ށj�ɂ��āA���̎������L�ڂ���K�v������܂��B ��V�A�ܗ^���̑����̐E�����s�̑Ή��Ƃ��Ă��̉�Ђ������Y��̗��v�ł����āA�ŋߎ��ƔN�x�ɌW����̂���эŋߎ��ƔN�x�ɂ����ĎA�܂��͎錩���݂̊z�����炩�ɂȂ������� ��V���̊z�܂��͂��̎Z����@�ɌW�錈��Ɋւ�����j�̗L���ƁA���Y���j���߂Ă���ꍇ�́A���̓��e����ь�����@ �E�J���̕��@ �A�D���z�̊J�� �u�R�[�|���[�g�K�o�i���X�̏v�̒��ŁA�����̕�V���ɂ��āA�����敪�i������A�č����A���s�����悼�ЊO�����̋敪�j���ƂɁA��V���̑��z�A��V���̎�ޕʁi��{��V�A�X�g�b�N�I�v�V�����A�ܗ^����ёސE�ԘJ�����j�̑��z����ёΏۂƂȂ�����̈������L�ڂ��܂��B������E�č����ɂ͎ЊO�������܂܂��A�܂��A�ЊO�����ɂ��āA�ЊO�����ƎЊO�č����ɋ敪����K�v�͂���܂���B �C�D�ʂ̊J�� �u�R�[�|���[�g�K�o�i���X�̏v�̒��ɁA�����̕�V�����āA�������Ƃ̎����A�����敪�A�������Ƃ̘A����V���i��o��ЂƘA���q��Ђ̖����Ƃ��Ă̕�V���j�̑��z�A�A����V���̎�ޕʂ̊z�ɂ��āA��o��ЂƊe��v�ȘA���q��ЂƂɋ敪���ċL�ڂ��܂��B�������A���̊J���͂��A����V���̑��z���P���~�ȏ�̖����Ɍ��邱�Ƃ��ł��邽�߁A�P���~�����̖����ɂ��āA�C�ӂŌʂ̊J�����s�Ȃ��Ă����͋H�ł��B �E�D�g�p�l���������̎g�p�l�����^�̊J�� �g�p�l���������̎g�p�l�����^�ɏd�v�Ȃ��̂�����ꍇ�A�u�R�[�|���[�g�K�o�i���X�̏v�̖����̕�V���Ɋւ���L�ڂɂ����āA���̑��z�A�ΏۂƂȂ�����̈�������т��̓��e���L�ڂ��܂��B�����̕�V���Ƃ��ĊJ�����ꂽ���e�����ł́A��Ђ̎�����ɑ���E�����s�Ƃ��Č�t����Ă�����Y��̗��v�̊z���K�ɔ��f�ł��Ȃ��悤�ȏꍇ�A�g�p�l�����^�ɏd�v��������ƍl�����܂��B �G�D�X�g�b�N�I�v�V�����̊J�� �X�g�b�N�I�v�V������t�^����|�̎������c���s���Ă���ꍇ�A�u�������̏v�́u�X�g�b�N�I�v�V�������x�̓��e�v�ɂ����Y���c�ɌW�錈�c�N�����A�t�^�Ώێ҂̋敪�y�ѐl�������A���c���ǂɋL�ڂ��܂��B �I�D��V���̌�����j�̊J�� ��V���̌�����j�̓��e�ƌ�����@�A�ƐјA����V�̎Z�o���@�A��V���̊z���̌��茠���A��V���̊z�̌���v���Z�X���J�����܂��B �B���K����̊J�� ����Ђɂ����ẮA���K���Ɋ�Â��Ē�o����u�R�[�|���[�g�K�o�i���X�Ɋւ�����v�ɁA������V�Ɋւ��鎟�̃A�D�C�D�ɂ��Ă̊J�����K�v�ł��B �A�D�C���Z���e�B�u�W �E������ւ̃C���Z���e�B�u�t�^�Ɋւ���{��̎��{�� �X�g�b�N�I�v�V�����A�ƐјA���^��V�ɂ��ċL�ڂ��܂��B�Ȃ��A���������C���Z���e�B�u�t�^�Ɋւ���{������{���Ă��Ȃ��ꍇ�́A���̎|���L�ڂ��܂��B �E�X�g�b�N�I�v�V�����̕t�^�Ώێ҂ɂ��� �X�g�b�N�I�v�V�������x�̗p��Ђɂ����āA�X�g�b�N�I�v�V�����̕t�^�Ώێ҂ƁA���Y�Ώێ҂�t�^�ΏۂƂ��Ă��闝�R���L�ڂ��܂��B �C�D������V�W �E�i�ʂ̎�����V�́j�J���� �ʂ̕�V�̊J�����s�Ȃ��Ă���͈͓��ɂ��ċL�ڂ��܂��B �E��V�̊z�܂��͂��̎Z����j�̌�����j�̗L�� ���j�̗L�����L�ڂ��A���j������ꍇ�́A���̓��e���L�ڂ��܂��B ü �č����ψ���ݒu��Ђ̓��� �@�č����ψ��̓Ɨ����m�ۂ�ړI�Ƃ����V�K�� �E������V�̋�ʁi�R�U�P���Q���j �č����ψ���ݒu��Ђł́A�č����ψ��ł��������̕�V���́A����ȊO�̎�����̕�V���Ƃ���ʂ��Č��߂܂��i�R�U�P���Q���j�B�܂�A��L�Ő������Ă���������̕�V�̌���ɂ��āA��V�̊z�����܂��Ă���̂ł���A���̑��z�̏�����A���邢�͌v�Z���@�����呍��Ō��߂āA����ɏ]���Ď�����l�̕�V�z���������Ō��߂�Ƃ������Ƃɂ��āA�č����ψ���̏ꍇ�́A�Ⴆ�Ε�V�̑��z�̏���́A�č����ψ��ł��������Ƃ���ȊO�̎�����ƂŕʁX�Ɍ��߂Ȃ���Ȃ�Ȃ��B�v�Z���@�������ł��B ����́A������̕�V�K���́A���萷��h�~����ȖړI�Ƃ��Ă��܂����A�č����ψ��ł��������̏ꍇ�ɂ́A������̊ēɌ����ƐӔC�������Ă��邽�߁A���萷��h�~�����A�č����ψ��̓Ɨ����m�ہi�č����ψ��̕�V�̊m�ۂ�}�邱�Ƃɂ���āA���̐E�����s�̓Ɨ�����ۏ���j���傽��ړI�Ƃ��Ă��邩��ł��B �E�č����ψ��ł��������̕�V���̌�����@�i�R�U�P���Q���A�R���j �č����ψ��ł��������̕�V���̌�����@�ɂ��āA�芼�܂��͊��呍��c�ł��̊z���߂Ȃ���Ȃ�Ȃ��i�R�U�P���P���j�_�́A����܂Ő������Ă���������̕�V���̌���Ɠ����ł����A���̎�ȖړI�́A�č����ψ��̓Ɨ����m�ۂł��邽�߁A���呍��ɂ����āA�č��ē̑Ώۂł���č����ψ��ȊO�̎�����ƈꊇ���Č��c���邱�Ƃ͕s�K���ł��B�Ⴆ�A�Ɛѕs�U��s�ˎ��𗝗R�Ƃ��Ď�����V�̌��z���s���ꍇ�ɁA�č����ψ��͗��ꂪ�قȂ��Ă��܂��B �܂��A���̂悤�ɕ�V�������呍��Ō��肷�邱�Ƃ͕ς��܂��A���̏ꍇ�̌X�̊č����ψ��ɑ����̓I�Ȕz���ɂ��ẮA�������ɈϔC����̂ł͂Ȃ��A�č����ψ��ł��������̋��c�ɂ���Ē�߂邱�ƂƂ���Ă��܂��i�R�U�P���Q���j�B������č����ψ��̓Ɨ����m�ۂ��ړI�ł���A�č����ψ��̕�V�̓��e�ɂ��Ă͊e�č����ψ��̗����������邱�ƂɂȂ�܂��B �Ȃ��A���̏ꍇ�́u���c�v�Ƃ́A�S���̍��Ӑ����������܂��B���������āA�č����ψ���ɂ����ĉߔ����̎^���ɂ���ċ�̓I�z�������肷�邱�Ƃ́A��V�̔z�����c���č����ψ���̌����Ɋ܂܂�Ȃ����Ƃ�����A�F�߂��܂���B�i�č����ψ���ɂ����đS���̎^���ɂ���̓I�z�������肷�邱�Ƃ́A���c�Ɠ���|�ł��邽�߁A�F�߂���ƍl�����܂��j�B �E�č����ψ��ł��������̕�V���Ɋւ���ӌ��q���i�R�U�P���T���j �č����ψ��́A���呍��ɂ����āA�č����ψ��ł��������̕�V���ɂ��Ĉӌ����q�ׂ邱�Ƃ��ł��܂��i�R�U�P���T���j�B�č����ψ��ł��������̕�V���Ɋւ��銔�呍��̋c�ẮA�������ɂ���Ă��̓��e�����肳��邽�߁A���ꂪ�s���ł���ꍇ�i���z���ׂ��ł���ɂ�������炸���Ȃ��A�s���ɒ�z�ł��铙�j�A�č����ψ��Ɉӌ��q����F�߂邱�Ƃɂ��A�č����ψ��̓Ɨ����m�ۂ�}���Ă��܂��B �A�č����ψ��̈ȊO�̎�����̕�V���ɑ���ӌ��q���i�R�U�P���U���j �č����ψ��ȊO�̎�����̑I�C���E��V���ɑ���ӌ��q���́A�Ɩ����s�҂ɑ���ē@�\�̋�����ړI�Ɋč����ψ���ɕt�^���ꂽ�Ǝ��̌����ł��B�č����ψ���́A�č����ψ��ł��������ȊO�̎�����̑I�C�A��C�y�ю��C���тɕ�V���ɂ��Ċ��呍��ł̈ӌ��q�����t�^����Ă��܂��i�R�S�Q���̂Q��S���A�R�U�P���U���B�܂��A���呍��Q�l���ނ�����Ɍ�t���ׂ���Ђɂ����āA���Y�ӌ�������Ƃ��́A���呍��Q�l���ނɂ��̓��e�̊T�v���L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���V�S���P���R���A�V�W���R���A�W�Q���P���T���j�B�������̋Ɩ����s�҂ɑ���ē̂����ł��d�v�Ȃ��̂́A�Ɩ����s�҂��܂ގ�����̐l���̌���ł���Ƃ���A�Ɩ����s�҂���Ɨ����A����͋Ɩ����s���s��Ȃ��ЊO������́A���������l���̌����ʂ��ċƖ����s�҂�K�Ɋē��邱�Ƃ����҂ł��܂��B�����ŁA��Ж@�́A�ЊO������𒆐S�Ƃ��č\�������č����ψ���A�č����ψ��ȊO�̎�����̑I�C���E��V���ɂ��Ă̈ӌ������肵�A�I��č����ψ����A���呍��ɂ����ē��Y�ӌ����q�ׂ邱�Ƃ��ł�����̂Ƃ��Ă��܂��B �����ΏۂƂ��đz�肳��鎖���́A�Ⴆ�A �E������̑I�C���E��V���Ɋւ��鐧�x�v��v���Z�X�A�l�����̑Ó����Ȃ� �E�������S�̂̍\�����V���z�E��V�̌n�Ȃ� �E������X�̓K�i����X�̕�V���̑������Ȃ� �Ȃǂ�����܂��B �܂��A�\������ӌ��Ƃ��ẮA �E�u�Ó��ł���v�����s���̎{���ϋɓI�Ɏ^������ӌ� �E�u�w�E�����Ȃ��v�A�u���呍��ɂ����Ēq���ׂ��ӌ��͂Ȃ��v�����s���̎{��ɑ��Ĕ��͂Ȃ��Ƃ���ӌ� �E���Έӌ� �Ȃǂ��l�����܂��B ü �w���ψ���ݒu��Ђ̏ꍇ �w���ψ���ݒu��Ђɂ����ẮA������̕�V�́A�芼�܂��͊��呍��Œ�܂�̂ł͂Ȃ��A��V�ψ���l�ʂ̕�V���̓��e�����肵�܂��i�S�O�S���R���A�S�O�X���j�B�w���ψ���ݒu��Ђ̎�����͎g�p�l���������邱�Ƃ��ł����i�R�R�P���S���j�A���̎��V�͔��̎҂Ƃ��Ă�����ł��邩��A���ۂɋ��z�͑����͂Ȃ��͂��ŁA����̗��v�ɂƂ��ďd�v�Ȃ̂́A���s���̕�V���ł��B��V�ψ���x�̂˂炢�́A�ЊO��������ߔ����̈ψ���R���T���^���g���𗘗p���Ă��̍����I�ȕ�V�V�X�e�����m�����A��������J�����邱�Ƃɂ��A�e���s���̋Ɛт̕�V�ւ̔��f�y�ъ���̗��Q�Ƃ̒�����}�邱�Ƃɂ���B�ƌ����Ă��܂��B �@��V���̌���@�� �w���ψ���ݒu��Ђł́A������V�̌���ɓ������āA���呍��̌��c�͕K�v�Ƃ����A��V�ψ���ɂ���āA���s���A������A��v�Q�^�i�ȉ��A���s�Ƃ����܂��j�̌l�ʂ̕�V���̓��e�������肵�܂��i�S�O�S���R���j�B ��V�ψ���͂R���ȏ�̎�����i��V�ψ��j���琬��A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���i�S�O�O���j�B �A��V�ψ���ɂ���V���̌�����@ �E��V���̌���葱 ��V�ψ���́A���s�̌l�ʂ̕�V�̓��e�����肷��ƋK�肳��Ă��܂��i�S�O�S���R���j�܂��A��̓I�ȕ�V�̌���ɐ旧���A��V�̓��e�̌���Ɋւ�����j���߂Ȃ���Ȃ�܂���i�S�O�X���P���j�B���ɕ�V�ψ���́A���̕��j�ɏ]���A�l�ʂ̕�V���̓��e�����肵�܂��i�S�O�X���Q���j�B �܂��A���J��Ђɂ����ẮA��V�ψ���Œ�߂���V�̓��e�̌���Ɋւ�����j�̌�����@�Ɠ��e�̊T�v�����ƕɋL�ڂ��Ȃ���Ȃ�܂���i�S�R�T���Q���A��Ж@�{�s�K���P�Q�P���U���j�B �E�l�ʂ̕�V���̌���葱 �w���ψ���ݒu��ЈȊO�̎������ݒu��Ђł́A���łɐ��������Ƃ���ɁA�l�ʂ̕�V���̌���͊��呍��̌��c�Ɋ�Â��������ɈϔC����邱�Ƃ������̂ł����A�w���ψ���ݒu��Ђł́A�������̍�����V�ψ���Ɉς˂��Ă��܂��B ��V�ψ���́A���s�̌l�ʂ̕�V�������肷��ۂɂ́A���ɒ�߂鎖�������肵�Ȃ���Ȃ�܂���i�S�O�X���R���j�B ���j�m����z���V�Ƃ���ꍇ�ɂ́A�l�ʂ̊z ���j�s�m����z���V�Ƃ���ꍇ�́A�l�ʂ̋�̓I�ȎZ����@ ���j���K�ȊO�̂��̂��V�Ƃ���ꍇ�́A�l�ʂ̋�̓I�ȎZ����@ ���g�p�l�ƌ��C���Ă��鎷�s���̕�V�̎戵�� �w���ψ���ݒu��ЈȊO�̎������ݒu��Ђł́A��������g�p�l�ƌ��C���Ă���ꍇ�ł����Ă��A��Ж@��̋K���̑ΏۂƂȂ�͎̂�����Ƃ��Ă̐E�����s�̑Ή��̕����Ɍ��肳��܂����A�w���ψ���ݒu��Ђ̏ꍇ�́A�g�p�l�ƌ��C���Ă��鎷�s���ɂ��ẮA��V�ψ���́A���̎g�p�l�Ƃ��Ă̕�V���̕����̋��^���܂߂Č��肷����̂Ƃ���Ă��܂��i�S�O�S���R���j�B ���̓_�ɂ��āA�����@�ł́A�g�p�l�̕�V�K���̌��肪��Ђ̋Ɩ����s�̈�ł��邱�Ƃ���A���s���̎g�p�l���̋��^�ɂ��Ă��A�����Ƃ��Ď��s�����g����������肵�Ă��܂����B�������A�g�p�l�����^�����s���Ɍ��肳����̂ł́A���s���̕�V���̌��茠�����V�ψ���ɗ^�����@�̎�|�A�܂�����s���Ȃǂɑ���ē����̋����ɔ����邱�ƂɂȂ�A���ꂪ��莋���ꂽ���߁A��Ж@�ł́A�g�p�l�������s���̎g�p�l�����^�ɂ��Ă���V�ψ�����肷�邱�ƂȂ�܂����B ����V�ψ��{�l�̕�V���e�̌���̎戵�� �e��V�ψ��́A���g�̕�V���e�̌���ɓ������ẮA���ʗ��Q�W�l�ɊY�����邱�Ƃ���A���̌��c�ɎQ�����邱�Ƃ͂ł��Ȃ��Ƃ���Ă��܂��i�S�P�Q���Q���j�B �E�l�ʂ̕�V���e�̌���Ǝx�� ��L���j�̊m����z�������ĕ�V���e���߂�ꍇ�ɂ́A�l�ʂ̊z�����肷��K�v������A�w���ψ���ݒu��ЈȊO�̎������ݒu��Ђɂ����鑍�z�g�����ɂ�錈��͔F�߂��܂���B�܂��A��V����Ɋւ��Ă͕�V�ψ���ŏI�I�Ȍ��茠���y�т���ɑ���ӔC�����ƂɂȂ�̂ŁA��������߂Ă��͈͓̔��ł̋�̓I�Ȏx���z�����s���Ɉς˂邱�Ƃ��ł��Ȃ��Ƃ���Ă��܂��B ���j�̋ƐјA���^��V�ɂ���ȂǎZ����@�������Ē�߂�ꍇ���A���l�Ɍl�ʂ́u��̓I�ȎZ����@�v�����肷��K�v������A��������߂邾���ł͑��肸�A��`�I�ɍŏI�I�ȋ��z���Z�肷����@�����肳���K�v������܂��B ���w���ψ���ݒu��Ђɂ������V���̌��茠���́A��V�ψ���ɐꑮ���܂����A�����I�ɂ́A�ЊO��������ߔ������߂��V�ψ���ɕ�V�v�̎��������҂��邱�Ƃ͓���B���������āA�����ǂ����p������A��V�ψ���Ƃ��ĊO���̃R���T���^���g��Ђƌ_��i��p����Ђɐ������Ă��悢�i�S�O�S���S���j�j����Ȃǂ��āA�Ɛт̕]���̂ق��A��V�����߂��鑼�Ђ̓����A�Ŗ��A��v�Ɋւ��鏕������Ȃǂ̎x�����邱�ƂɂȂ�ł��傤�B �B��V�ψ���̉^�c�� �E�^�c�̎葱 ��V�ψ���́A�ψ��ł���e����������W�ł��܂��i�S�P�O���j�B�ЊO������ł���ψ��̏��W����ۏ���K�v����A����̎�����ɏ��W����ꑮ�����邱�Ƃ͔F�߂��Ă��܂���i�R�U�U���P���A�����j�B �ψ���̏��W�葱�i���W���Ԃ��܂ށj�A���c���@�y�ыc���^�ɂ��ẮA��{�I�Ɏ������̏ꍇ�Ɠ����ł��i�S�P�P���A�S�P�R���j�B��V�ψ��̗v�����������Ƃ��́A���s�́A�ψ���ɏo�Ȃ��A�ψ��̋��߂������ɂ��Đ��������Ȃ���Ȃ�܂���i�S�P�P���R���j�B �芼�܂��͎������c�ɂ��������̏��W���҂����̎�����ƒ�߂Ă���ꍇ�i�R�U�U���P���A�����j�ł��A��V�ψ���I�肵���ψ��́A�����������W���邱�Ƃ��ł��܂��i�S�P�V���P���j�B ��V�ψ���I�肵���ψ��́A�x�Ȃ��A�ψ���̐E���̏��������ɕ��Ȃ���Ȃ�܂���i�S�P�V���R���j�B�ψ���͋c���^���쐬���܂����A�ψ��ȊO�̎�������c���^���{���E���ʂ��邱�Ƃ��ł��܂��i�S�P�R���Q���j�B

�֘A�� ��\�҂̍s�ׂɂ��Ă̑��Q�����ӔC�i�R�T�O���j�@ ������̐E�����s����҂̌����i�R�T�Q���j�@ ������ЂƎ�����Ƃ̊Ԃ̑i���ɒu�����Ђ̑�\�i�R�T�R���j�@ ���Ƌy�ї��v��������̐����i�R�T�U���j�@ �Ɩ��̎��s�Ɋւ��錟�����̑I�C�i�R�T�W���j�@ |