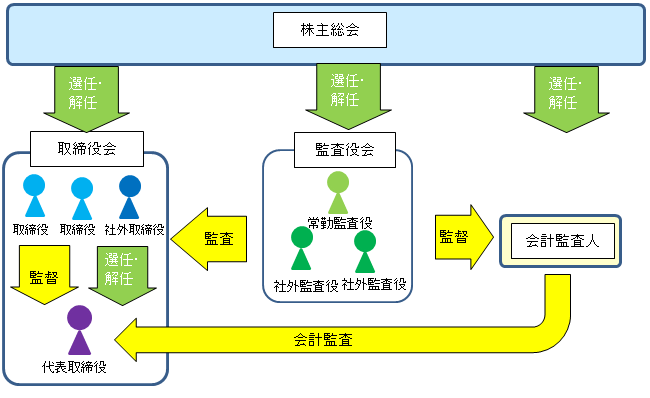

Ø ������̎��i���i�R�R�P���j �@���Ɍf����҂́A������ƂȂ邱�Ƃ��ł��Ȃ��B ��@�@�l ��@���N��㌩�l�Ⴕ���͔�ۍ��l���͊O���̖@�ߏケ���Ɠ��l�Ɏ�舵���Ă���� �O�@���̖@���Ⴕ���͈�ʎВc�@�l�y�ш�ʍ��c�@�l�Ɋւ���@���i�����P�W�N�@����S�W���j�̋K��Ɉᔽ���A���͋��Z���i����@��P�X�V���A��P�X�V���̂Q��P�������P�O���̂R�܂ŎႵ���͑�P�R�������P�T���܂ŁA��P�X�W���W���A��P�X�X���A��Q�O�O���P�������P�Q���̂Q�܂ŁA��Q�O���Ⴕ���͑�Q�P���A��Q�O�R���R���Ⴕ���͑�Q�O�T���P�������U���܂ŁA��P�X���Ⴕ���͑�Q�O���̍߁A�����Đ��@�i�����P�P�N�@����Q�Q�T���j��Q�T�T���A��Q�T�U���A��Q�T�W�������Q�U�O���܂ŎႵ���͑�Q�U�Q���̍߁A�O���|�Y�����葱�̏��F�����Ɋւ���@���i�����P�Q�N�@����P�Q�X���j��U�T���A��U�U���A��U�W���Ⴕ���͑�U�X���̍߁A��ЍX���@�i�����P�S�N�@����P�T�S���j��Q�U�U���A��Q�U�V���A��Q�U�X�������Q�V�P���܂ŎႵ���͑�Q�V�R���̍ߎႵ���͔j�Y�@�i�����P�U�N�@����V�T���j��Q�U�T���A��Q�U�U���A��Q�U�W�������Q�V�Q���܂ŎႵ���͑�Q�V�S���̍߂�Ƃ��A�Y�ɏ������A���̎��s���I���A���͂��̎��s���邱�Ƃ��Ȃ��Ȃ���������Q�N���o�߂��Ȃ��� �l�@�O���ɋK�肷��@���̋K��ȊO�̖@�߂̋K��Ɉᔽ���A�����i���j�ȏ�̌Y�ɏ������A���̎��s���I���܂Ŗ��͂��̎��s���邱�Ƃ��Ȃ��Ȃ�܂ł̎ҁi�Y�̎��s�P�\���̎҂������B�j �A������Ђ́A�����������łȂ���Ȃ�Ȃ��|��芼�Œ�߂邱�Ƃ��ł��Ȃ��B�������A���J��ЂłȂ�������Ђɂ����ẮA���̌���łȂ��B �B�č����ψ��ł��������́A�č����ψ���ݒu��ЎႵ���͂��̎q��Ђ̋Ɩ����s������Ⴕ���͎x�z�l���̑��̎g�p�l���͓��Y�q��Ђ̉�v�Q�^�i��v�Q�^���@�l�ł���Ƃ��́A���̐E�����s���ׂ��Ј��j�Ⴕ���͎��s�������˂邱�Ƃ��ł��Ȃ��B �C�w���ψ���ݒu��Ђ̎�����́A���Y�w���ψ���ݒu��Ђ̎x�z�l���̑��̎g�p�l�����˂邱�Ƃ��ł��Ȃ��B �D�������ݒu��Ђɂ����ẮA������́A�R�l�ȏ�łȂ���Ȃ�Ȃ��B �E�č����ψ���ݒu��Ђɂ����ẮA�č����ψ��ł��������́A�R�l�ȏ�ŁA���̉ߔ����́A�ЊO������łȂ���Ȃ�Ȃ��B ������Ђ̏��L�ƌo�c���Ԃ̗��ւ̂悤�ɂ��Đ��藧���Ă��܂��B�����Ƃ́A���̌o�c��S�����̂ŁA���̌o�c��N�ɔC���邩�ɂ���āA���ۂɊ�����Ђ̌o�c�͑傫�����E����܂��B�����ł͉�Ж@�����ɂ��ďq�ׂĂ��܂��̂ŁA�����ʂƂ��āA��Ж@�̃x�[�X�ɂȂ��Ă�������̌����I�Ȃ��̂Ǝ���ɂ��ĊȒP�ɏq�ׂĂ������Ǝv���܂��B ü �����Ƃ͉��� ��Ж@�ł͖�����������A��v�Q�^�y�ъč����������i�R�Q�X���P���j�A�Ƃ��������Ă��܂���B���̈Ӌ`�ɂ��Ă͐������Ă��܂���B�����@���ł��@�l�Ŗ@�ł́A�����͌o�c�ɏ]�����Ă��邩�ǂ����Ŕ��f����A��Ж@�ɂ͂Ȃ��u�݂Ȃ������v�Ƃ��ĐŖ@��̌o��f���s���Ă��܂��B �����ł́A������Ђ̌o�c��S���Ă�����̂Ƃ��āA�R�̎��_��������̈Ӌ`�Ƌ@�\�A�܂�����ɋ��߂��Ă�����̂ɂ��čl���Ă݂܂��B �@��Ђ̎��_ ��Ђ̎��_���瓱���o�����������́A�S�ГI�Ȉӎv�����Ɩ����s�A�ē���S����Бg�D�̃��[�_�[�Ƃ����p�ł��B�����̎Ј���i����g�D�̑ǎ���S���o�c�҂Ƃ��Ă̖����ŁA�����Ɋ��҂���Ă���̂͌o�c�p�t�H�[�}���X�ő剻�⎝���I�Ȑ����ł��B �A����̎��_ ���傩�猩��A�����Ƃ́A��Ђ̏��L�҂ł��銔�傩��̈ϔC���Čo�c�ɓ�����㗝�l�ł��B��Ɖ��l�����߁A����Ɨ��v���Ƃ��ɂ���㗝�l�Ƃ��Ă̖����ŁA�����Ɋ��҂���Ă���̂͊���Ƃ̗��Q�̋��L�ł��B �B�����l�̎��_ �����l�Ƃ��ẮA���x�Ȓm���E�\�́E�o����v������A���{�ł͂����ł͂Ȃ���������܂��A�C�O�̊�Ƃł͐l�ފl�������̑ΏۂƂȂ�B�A�����J��Ƃ�Officer�͌o�c�̐��ƂƂ��āA�D�G�Ȍo�c�҂͋ƊE���Ĉ������肾���ł������ŁA�Ɛт�������Ȃ���Ή��ق���܂��B ü ���{�̖����̓��� ��ʓI�Ȍ����Ƃ��Ă̖����������Ă݂܂������A�ł͓��{�̊�Ƃ̒��Ŗ����Ƃ͂ǂ��Ȃ��Ă���̂����ȒP�Ɍ������Ǝv���܂��B �@���{�I�o�c�Ɩ��� ���鎞���̓��{�̍����o�ϐ��������肾�������{�I�o�c�ƌĂ����̂̑傫�ȓ����́A��Ƒg�D����̂ƂȂ��Ĉ�̕����ɓ˂��i��ł����A�Ƃ������̂őg�D���ł͏I�g�ٗp���̂��ƂŎЈ��͐l���̑唼���߂����A���ʼn����т̋��������Ă��܂����B �������]�ƈ���������Ƃ̍\�������m�ł���A���������БS�̂��悭���Ă������Ƃ����ӎ������L���Ă���B�������������[�_�[�V�b�v������Ƃ������́A�]�ƈ�����̃{�g���A�b�v�ƎГ��W�҂̒����̂����ŕ��������܂�i�߂��Ă����B�]�ƈ��̃L�����A�̘A�����̐�ɂ���̂��I�g�ٗp���̃S�[���A�ō����B�_�Ƃ��Ă̖����Ƃ����|�W�V�������ʒu�t�����A�]�ƈ��̒N���������ɂȂ�\���������Ă���ƈӎ������邱�Ƃŏ]�ƈ��̊撣��Ƒg�D�̈�̊����x�����Ă��܂����B���̌��ʁA�����Ə]�ƈ��̊Ԃɂ����Ė��m�Ȑ��������A�]�ƈ��̂���Ƃ͔�A���I�ȃX�L���E�o�������߂���A�]�ƈ��Ƃَ͈����̊i�i�ɍ�����V���Ƃ������Ƃ͓��{��Ƃ̌o�c�ɂ͓���܂Ȃ��B����͖������܂߂Đl�ޗ��������Ⴂ��Ԃ����肾���A�e��Ƃɂ�����ʐ��E�Ǝ��������߁A�g�D�����œ����w�i�����L���Ă��邱�Ƃ�O��Ƃ���n�C�R���e�L�X�g�Ȋ�ƕ��������o���Ă����܂����B���ǁA�O������͌����Ȃ��ÖٓI�ȏ펯�E���[�����e��Ƃ̒��Ŕ��B���Ă����܂����B���ꂪ�ꎞ���̓��{��Ƃ̐������x�����̂ł����A���̍��������̌�ŁA���{�o�ς͍\���I�Ȓ����s���Ɋׂ�܂��B �A���{��Ƃ̖����I�C�̎菇 ��Ж@�ł͖����I�C�͊��呍��̌��c�ɂ��i�R�Q�X���P���j�ƋK�肳��Ă��܂����A���ۂɂ́A�ǂ̂悤�Ȏ菇�Ŗ����̌��҂���Ђ��犔�呍��ɒ�Ă����̂��́A��Ж@���Ă�ł��邾���ł͕�����܂���B��q�̓��{��Ƃ̖����̎p���݂�ƁA�����̌����Ō����R�̎��_�̂����A����̎��_�Ɩ����l�̎��_�������Ă���̂�������܂��B���ꂪ�Ⴆ�A����A�Ƃ��ɊC�O�̋@�֓����Ƃ̗��ꂩ��͌����ɂ̂��Ƃ��Ă��Ȃ��悤�ɉf��킯�ł��B�����ŁA������x��Ƃ̎��Ԃ��T�����Ă������Ƃ́A�����A���邢�̓R�[�|���[�g�K�o�i���X�̓_������K�v�ɂȂ��Ă��Ă���B���̂悤�Ȓm������������ʼn�Ж@��ǂ�ł����K�v������Ǝv���܂��B �ȒP�ɊT�ς��܂��ƁA����Ђ̔����ȏサ�߂�č�����ݒu��Ђ̏ꍇ�A���̑����̊�Ƃɂ����āA�o�c�g�b�v���܂ގ�������҂̐l�I�́A�莞���呍��̑I�C�c�Ă̏��F���Ƃ������`�Ŏ������c�����ɂ͂Ȃ��Ă�����̂́A�������ɂ�����R�c�͌`���I�Ȃ��̂ɂƂǂ܂邱�Ƃ����Ȃ��Ȃ��A�`���I�ɁA�В��Ȃǂ̌��݂̌o�c�g�b�v���A�������҂̐l�I�������I�ɏ������Ă���B�܂�A�В����Г��̏]�ƈ��̒�������҂�I�ʂ��A������`���I�Ɏ��������F���Ă���B ���̂悤�Ȏ��Ԃɂ��āA�������҂̑I���̃v���Z�X���������������Ă���A���邢�́A�o�c�g�b�v���܂߂��������҂̎����I�Ȍ��茠�����݂̌o�c�g�b�v�̐ꌠ�ƂȂ��Ă��邱�ƂŁA�Ⴆ�A�Ɛт�������Ă���ǖʎ���o�c�g�b�v���܂ޖ�����オ�s���Ȃ��Ƃ������������ł���̂ł͂Ȃ����A�Ƃ����w�E���ߔN�Ȃ���Ă��܂��B�Ƃ��ɊC�O�̋@�֓����Ƃ�c�����s�g������ЂƂ������Ƃ��납�琺���łĂ��āA���Z���i�������{�W�ɂ����Ă��A���ꂪ��Ƃ́u�҂��͂̋����v��j��ł���̂ł͂Ȃ����Ƃ��āA�R�[�|���[�g�K�o�i���X�E�R�[�h�ɂ����Ė����I�C�̓�������I�C��̌��J��i�߂铮�@�ƂȂ��Ă���ƌ����܂��B ü ���i���R�i�P���j ��Ж@�́A������̌��i���R�����̂Ƃ����߂Ă��āA�����̎��R�ɊY������҂͎�����ɂȂ邱�Ƃ��ł��܂���B������͊��呍��ɂ���đI�C����܂����A������̓K�i���ɂ��Ă͑S�ʓI�Ɋ��呍��̔��f�Ɉς˂�̂ł͂Ȃ��A���悻������Ђ̌o�c���ς˂�̂ɂӂ��킵���Ȃ��҂����i�҂Ƃ��āA���ׂĂ̊�����Ђ̎�����ɂȂ邱�Ƃ��ł��Ȃ��ƋK�肵�Ă���̂ł��B �E�@�l�i�P���j ��������͎��R�l�Ɍ�����Ƃ������� �@�l�������F�߂Ȃ����R�Ƃ��āA������̐E���͌l�I�����ł��邱�ƁA�܂��͌l�ɖ����ӔC���ۂ����Ƃɂ��o�c�̓K����}��K�v�����邱�ƂȂǂ��������Ă��܂��B�������A�C�O�ł͖@�l�̎�������i��F�߂�Ⴊ���Ȃ��Ȃ����A�܂��A��v�č��l��X���Ǎ��l�ɂ͖@�l���݂Ƃ߂��Ă��邱�Ƃ���A�@�l�̎������F�߂�ׂ��Ƃ����c�_������܂��B �E���N��㌩�l�������͔�ۍ��l�܂��͊O���̖@�ߏケ���Ɠ��l�Ɏ�舵���Ă���ҁi�Q���j ���N�㌩���x�̑Ώۂ͐��_��̏�Q�ɂ�蔻�f�\�͂��u�����틵�ɂ���v�ҁi���@�V���j�ŁA�ۍ��l���x�̑Ώۂ͐��_��̏�Q�ɂ�蔻�f�\�͂��u�������s�\���ȁv�ҁi���@�P�O���j�ł��B���������āA�����Ƃ��āA����ȊO�̎��R�l�͎�����ƂȂ鎑�i������܂��B���������āA�����N�҂����i������킯�ł��B�����������N�҂̏A�C�ɂ͌㌩�l�̓��ӂ��K�v�ł�(���@�R�R�P��)�B �E�ƍߎҁA�Ƃ��ɉ�Ж@�A��ʖ@�l�@�A���Z���i����@�A�y�єj�Y�@���̓|�Y�@����̍߂�Ƃ����ҁi�R���j ���̎҂����͔����Y�ł����i���R�ƂȂ�A���A���s�P�\���y�ьY�̎���������������Q�N�o�߂���܂ł̊Ԃ����i�҂ƂȂ�܂��B �Ȃ��A��Ж@��̍߂�Ƃ��Ă��A���s�P�\�̔������A���s�P�\�c���Ԃ������Ƃ��́A�Y�̌����n�������͂������i�Y�@�Q�V���j�A���̎��Ɍ��i�҂łȂ��Ȃ�܂��B �E��L�ȊO�̔ƍߎ� ���̏ꍇ�͋ňȏ�̌Y�ɏ������A���̎��s���I���܂ł̊ԂŁA���s�P�\���̎҂́A�������珜����܂��B���ꂾ��A�O���̔ƍߎ҂͂�茵�����K�����邱�ƂɂȂ�܂��B �����i���R�Ƃ���Ȃ����� �E�����N�� �����N�҂́A���N��㌩�l���ۍ��l�Ɣ�ׂ�ƁA�s�ה\�͂𐧌�����Ă���_�ł͋��ʂ�����̂́A���_��̏�Q�ɂ�莖���ٕʔ\�͂̕s�\���܂��͌��@�͂Ȃ��A���̈Ӗ��ł����̎҂ɔ�ׂ�ƍs�ה\�͂𐧌�����K�R���ɂ͖R�����ƍl�����܂��B�܂��A�����N�҂��ꗥ�Ɍ��i�҂Ƃ���ƁA������Ђɂ����āA�o�c�҂����S���A��p�҂������N�҂̏ꍇ�ɍ��������������ꂪ����Ȃǂ̑���ȉe�����l�����āA���i���R�Ƃ͂Ȃ�܂���ł����B�����������N�҂̏A�C�ɂ͌㌩�l�̓��ӂ��K�v�ł�(���@�R�R�P��)�B�����N�҂͒ʏ�s�ה\�͔͂F�߂��܂��A�@��㗝�l�ɂ�������A�C�ɑ��铯�ӂ������N�҂ɑ���c�Ƌ��Ƃ݂Ȃ���A����Ȍ�̎�����Ƃ��Ă̂����̍s�ׂɑ���@��㗝�l�̓��ӂ͕s�v�ƂȂ�܂��B �E�j�Y�葱�J�n�̌�����������Ă��Ȃ����� �����@�ł́A�j�Y�葱�J�n�̌��������������҂͎�����ɂɂȂ鎖���ł��Ȃ��ƋK�肳��Ă��܂����B�j�Y�҂͎��͂̓_�Ŏ�����̉�Ђ̏d��ȐӔC���ʂ����ɓK�����A�܂��������Y�Ɋւ��ĊǗ���������L���Ȃ��̂ɁA��Ѝ��Y�̏�������L����̂͐��F�ł��Ȃ��i�Ս��ٔ������a�S�Q�N�R���X���j����Ƃ������̂����R�ł��B�������A��Ж@�ł́A���i���R�Ƃ͂��܂���ł����B����́A������Ƃ̔j�Y�̏ꍇ�ɂ́A�o�c�҂���Ђ̍��Ɍl�ۏ��������ʁA�o�c�Ҏ��g���j�Y�ɒǂ����܂���P�[�X�������A���̂悤�j�Y�҂ɍēx�̌o�ϓI�@��ł��邾�������ɗ^���邱�Ƃ������o�Ϗ�L�v�ł���Ƃ����ϓ_�Ɋ�Â����̂ł��B �E�ٔ����ɂ���C���ꂽ�� ��������ɂ������̉�C�����߂�i���i�W�T�S���P���j�ɂ��ٔ�������C�����҂ł��B ���i���R�Y���̌��� �E������̒n�ʂ̑r�� ���E�̎���������i���R�ɊY������Ɏ������ꍇ�A���̎��_���瓖�R�Ɏ�����̒n�ʂ������܂��B ������Ђ̍ݐE���������̐l�����芼�܂��͖@�߂Œ�߂��Œ���̈����������Ă���ꍇ�ɂ́A����������C�����ꍇ�Ɠ��������ƂȂ�܂��B����ɑ��āA���̎���������i���R�Y���ɂ��ݐE���������̈������Œ��������邱�ƂƂȂ����ꍇ�ɂ́A�R�S�U���P���ɂ��u�C���̖������͎��C�����v�����Ƃ��Ĉ�������������Ƃ��Ă̔C�����s�����Ƃ́A��������������Ƃ��ĕs�K�i�Ȃ̂�����A����͂ł��Ȃ��Ɖ�����Ă��܂��B �E���i�҂�������ɑI�C����c�� ���呍��ɂ����Č��i���R�ɊY������҂�������Ƃ��đI�C����c�ẮA���̏Ɉᔽ���邱�ƂɂȂ�܂��B���������āA���̑I�C���c�́A���c�̓��e���@�߂Ɉᔽ���邱�ƂɂȂ邽�ߊ��呍��c�����m�F�i�ׂ̑ΏۂƂȂ�܂��i�W�R�O���Q���j�B �E���i�҂̍s�����s�ׂ̌��� ���E�̎���������i���R�ɊY�������ꍇ�A���i���R��L����҂�������ɑI�C�����ꍇ�̂�������A�@�I�ɂ͒����̗��v����n�ʂ�L���Ȃ����Ƃɐ���܂��B���������āA���Ƃ����̎҂���\������Ƃ��čs�Ȃ����s�ׂ́A�������҂ɂ��s�ׂƂȂ�܂��B���̏ꍇ�̍s�ׂ̑�����̕ی�͂��s���o�L�Ɋւ���K��i�X�O�W���j�A�\����\������ɑ���K��i�R�T�S���j�ȂǂɈς˂��邱�ƂɂȂ�܂��B ü �芼�ɂ�鎑�i�����i�Q���j �芼�������̎��i�����̎҂Ɍ��邱�Ƃ́A��Ђ̋�̓I����ɉ����s�����ȓ��e�łȂ����苖�����A�ƍl�����Ă��܂��B���������āA�����Ǒ��ɔ������߂�A���Y�芼�̒�߂̌��ʎ�������I�o�ł��Ȃ��Ȃ�悤�Ȓ�߂������āA�Ⴆ�A�N��i��N�j�A�Z���i�{�X���ݒn�̋��Z�҂Ɍ���j�Ȃǂɂ�鎑�i�����́A�����I�ȓ��e�̐����ł���K�@�Ƃ���Ă��܂��B���̎�|�́A������ɍL���K�ނ����߂邱�Ƃ����J��А��x�̗��O�ƔF������A����ŁA�����Ɏ�����Ƃ��ĐE�������s����ɑ���������t�����Ƃ͌��J��Ђł����Ă��K�Ȃ��̂ł���Ƃ���Ă��܂��B �������A���J��Ђ̏ꍇ�́A������̎��i������Ɍ��邱�Ƃ͂ł��܂���i�Q���j�B����J��Ђɂ����ẮA�L���o�c�҂̐l�ނ����ߓ�������A���咇�ԂȂ��o�c����]���邱�Ƃ��l�����邽�߁A�芼�ŁA�����������Ɍ��肷��|�̒芼�K�肪�F�߂��Ă��܂��B ����ɑ��āA���J��Ђł́A������Ƃ��čL���K�ނ����߂邱�Ƃ��K�ł���ƂƂ��ɁA������̎��i��劔��ɐ������镾��h�~���邽�߁A�芼�Ɏ�����̎��i������Ɍ��肷�邱�Ƃ͔F�߂��Ă��܂���B ü ������̌��Ƃ̋K���i�R���A�S���A�R�R�T���A�R�R�R���j �E������Ɗč����A�܂��͐e��Ђ̊č����Ƃ����C���邱�Ƃ́A������Ɗč����̐E���̐����ɂ͑�������_�����邽�ߔF�߂��܂���i�R�R�T���Q���j�B �č����́A��Ђ̎�����E�g�p�l�܂��͎q��Ђ̎�����E���s���E�g�p�l�����˂邱�Ƃ��ł��܂���B�č�����҂Ɗč������҂�����ł����ẮA�č��̎���������Ȃ�����ł��B�������R����A�č����́A��Ђ܂��͎q��Ђ̉�v�Q�^�����˂邱�Ƃ͂ł��܂���B �E������Ɖ�v�Q�^�A�܂��͐e��Ђ̉�v�Q�^�Ƃ����C���邱�Ƃ́A�����悤�ɔF�߂��܂���i�R�R�R���Q���j�B ��v�Q�^�́A���̉�Ђ̋Ɩ����s�҂ƌ��C�ł��܂���B����́A��v�Q�^�Ɋ��҂�����Ђ̋Ɩ����s����̓Ɨ�����ێ����邽�߂ł��B �E�č����ψ��ł��������́A�č����ψ���ݒu��ЎႵ���͂��̎q��Ђ̋Ɩ����s������Ⴕ���͎x�z�l���̑��̎g�p�l���͓��Y�q��Ђ̉�v�Q�^�i��v�Q�^���@�l�ł���Ƃ��́A���̐E�����s���ׂ��Ј��j�Ⴕ���͎��s�������˂邱�Ƃ��ł��܂���i�R�R�P���R���j�B �E�w���ψ���ݒu��Ђ̎�����́A���Y�w���ψ���ݒu��Ђ̎x�z�l���̑��̎g�p�l�����˂邱�Ƃ��ł��܂���i�R�R�P���S���j�B �w���ψ���ݒu��Ђł́A������̐E���͎��s�@�ւł��鎷�s�̊ē����S�ł���A���玷�s�@�ւɂȂ邱�Ƃ͗\�肳��Ă��܂���B���̂��߁A�ēƎ��s�̕����̊ϓ_�y�ѕ�V�K���̊ϓ_����͎�������g�p�l���������邱�Ƃ͋֎~���ׂ����ƂƂȂ�܂��B ��������Ɠ�����Ђ̎g�p�l�Ƃ���������g�p�l����������͈�ʓI�ł��B ���Ɛ�֎~�@�ɂ����錓�C�K�� �Ɛ�֎~�@�ł́A��Ђ̖����܂��͏]�ƈ����A���̉�Ђ̖����̒n�ʂ����˂邱�Ƃɂ���āA���̎������ɂ����鋣���������I�ɐ������邱�ƂƂȂ�ꍇ�ɂ����錓�C�K���i�Ƌ֖@�P�R���P���j�y�ѕs�����Ȏ�����@�ɂ�莩�Ȃƍ����ɂ����ċ����W�ɂ��鑼�̉�Ђɑ��āA���Ȃ̖����������͏]�ƈ��̒n�ʂ����ˁA�܂��͎��Ȃ̏]�ƈ������̉�Ђ̖����̒n�ʂ����˂邱�Ƃ�F�߂�ׂ����Ƃ��������Ă͂Ȃ�Ȃ��i�Ƌ֖@�P�R���Q���j�ƒ�߂��Ă��܂��B ü ������̈����i�T���A�U���j �������ݒu��Ђ̎�����͂R�l�ȏ�łȂ���Ȃ�܂���i�T���j�B�������A�������ݒu��ЈȊO�̊�����Ђ̎�����́A�P�l�ȏ�ł��F�߂��܂��i�R�Q�U���P���j�B������̏ꍇ���A�芼��A�Œ�����邢�͍ō����x�̈����Ɋւ����߂����邱�Ƃ��ł��܂��B���ۂɂ́A�������ݒu��Ђ̒芼�ɂ͎�����̈����̍ō����x�݂̂��߂āA�Œ���x�͉�Ж@�̂R�l�ɏ]���Ă���P�[�X���قƂ�ǂł��B ü ������̈����ɂ��Ċč����ψ���ݒu��Ђ̓����i�U���j �č����ψ���ݒu��Ђ̏ꍇ�́A�O���̒�߂ɉ����Ċč����ψ��ł��������͂R���ȏ�ŁA���̂R�l�̉ߔ����ȏ�͎ЊO������łȂ��Ă͂Ȃ�܂���B�܂�A���ۂ̍Œ���̈����Ƃ��Ă͊č����ψ��ł��������ł��ЊO��������Q���A���̂Q�����܂߂Ċč����ψ��ł��������͂R���B����ŁA�������ݒu��Ђŋ��߂���Œ���̎�����R�l�͊m�ۂ��Ă��܂����A�č����ψ��ł��������͋Ɩ����s������ƌ��C���邱�Ƃ͂ł��Ȃ��̂ŁA�Ɩ����s������Ƃ��ċƖ����s�Ɋւ���ӎv��������邽�߂Ɋč����ψ��ł͂Ȃ���������K�v�ƂȂ�܂��B���̏ꍇ�́A�������ݒu��ЂƂ��Ă̎�����̍Œ���̐l���͊č����ψ��ł��������̂R�l�ŃN���A���Ă��邽�߁A�Ɩ����s������͂P�l�ł���Ж@�̈ᔽ�Ƃ͂Ȃ�܂���B������́A�č����ψ���ݒu��Ђ̒芼�ɂ́A�č����ψ��ł��������Ɗč����ψ��łȂ�������̈������ʁX�ɋK�肳��Ă��܂��B �k�Q�l�l�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r ���J��Ђ͎������ݒu��ЂłȂ���Ȃ�܂��A�����ɁA�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̂����ꂩ�̉�Ќ`�Ԃ��Ƃ�Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�����ŁA���̎O�̌`�Ԃɂ��ĊȒP�ɐ������A���ꂼ��̓������r���Ēu�����Ƃɂ��܂��B�Ȃ��A���ꂼ��̌`�Ԃɂ��Ă̏ڍׂ́A��Ж@�̊Y���̂Ƃ���ʼn��߂Đ������Ă��������Ǝv���܂��B�������A��Ж@�̏́A�Ƃ��ɒf�肪�Ȃ��ꍇ�ɂ́A�č�����ݒu��Ђ�W���Ƃ��ċK�肵�Ă��āA�č����ψ���ݒu��Ђ�w���ψ���ݒu��Ђ́A���ꂼ��̏ꍇ�Ɍ��肵����u���Ă��܂��B �@�č�����ݒu���

���̌o�c�`�Ԃ̎�������Ж@�Ńf�t�H���g�́A�Ƃ��ɒf��̂Ȃ��K��Ŏ����Ă�����̂ł��B�č����ψ���ݒu��Ђ�w���ψ���ݒu��Ђ̎������́A���̃f�t�H���g����O��镔��������̂ŁA���̕������Ƃ��ɉ�Ж@�ł͏ɂ��ċK�肵�Ă���킯�ł��B�ł́A�������ɂ��ĊT�����܂��B�R�l�ȏ�̎�����̑S���ō\�������������A���̌��c�ɂ���Ђ̋Ɩ����s�̌�����s���A���̌�������s�����\������܂��͋Ɩ����s�������I�肵�A�������ϔC���A�����̎҂̐E���̎��s���Ď�����B���̉�c�̎葱�ɂ��A�l�I�M���Ɋ�Â��I�C���ꂽ����𑊌݂̋��c�E�ӌ������ɂ����̌��_�邽�߁A�㗝�o�Ȃ�F�߂��A���R�����ɂP��ȏ㏵�W���K�v�A���̐�����܂��B����Ŋ��呍��̌����͐���A�����������̋Ɩ����s�̊Ď��̂��߁A�č�����̐ݒu���v������Ă��܂��B �������A���ۂ̊�ƌ���ɂ����Ă͎������̋Ɩ����s�͉�Ж@�̎�|����͊O��Ă��Ă���ꍇ�̕��������Ȃ��Ă���Ǝv���܂��B����Ђ̎������́A������̂قڑS������\������i�В��j�_�Ƃ��鎷�s�S���K�w�g�D�̈���ł��邽�߁A���̒��_�ɂ����\����������ʓI�Ɋē��邱�Ƃ������㍢��ɂȂ��Ă��܂��B �A�w���ψ���ݒu���

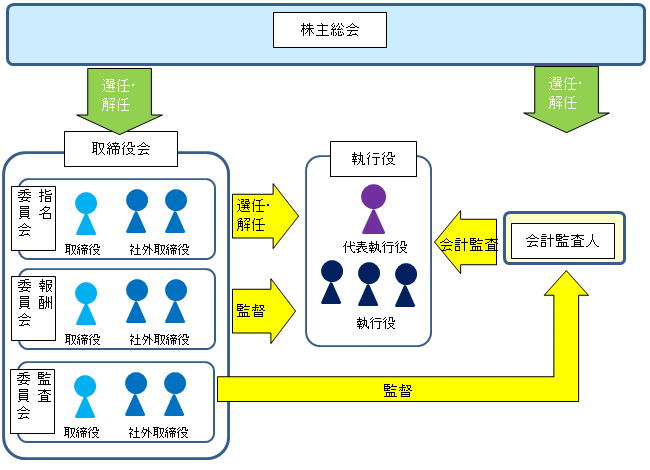

�w���ψ���ݒu��Ђ̎������́A�č�����ݒu��Ђ̎������Ƃ͍��{�I�Ȑ��i���قȂ郂�j�^�����O�E���f���ƌĂ�܂��B����͊C�O�̏���Ђɑ�����������̂ŁA����ɂ��I�C���ꂽ���������Ȃ�������͌o�c�̊�{���j�̌���A�Ɛѕ]���A�Ɩ����s�҂̑I�C�E��C�����s�킸�A���A�������̍\�����̑S���܂��͑命���͋Ɩ����s�Ɋ֗^���Ȃ��`�̋@�֍\�����Ƃ��Ă��܂��B �B�č����ψ���ݒu��� �č����i��j�ɑウ�āA�č����ψ���ݒu�����@�֍\�����̂�܂��B�����āA�č����ψ���́A�č����ψ��Ƃ��Ċ��呍��őI�C���ꂽ�R�l�ȏ�̎�����i���̉ߔ����͎ЊO������łȂ���Ȃ�Ȃ��j�ɂ���đg�D�����ψ���ł���A������̐E���̎��s�̊č������s���܂��B�܂��A�č����ψ���ݒu��Ђɂ����ẮA�w���ψ���y�ѕ�V�ψ���̐ݒu�͋`���t�����Ă��܂���B����A�č�����ݒu��ЂƎw�����ψ���ݒu��Ђ̒��Ԍ^�ƌ����܂��B���҂̂ǂ��炩�ɋߊ���Ă��A�ܒ��I�ɂ���̂��A��Ƃ̏ɉ����Ă�����x�_��Ȑ��x�v���\�i��q�̌��������̈����������j�B �C�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r

�����J��ЂłȂ�������Ђ̎������

�֘A�� ������ЂƖ������Ƃ̊W�i�R�R�O���j�@ �����̑I�C�y�щ�C�̊��呍��̌��c�i�R�S�P���j �ݐϓ��[�ɂ�������̑I�C�i�R�S�Q���j �č����ψ��ł��������̑I�C���ɂ��Ă̈ӌ��̒q�i�R�S�Q���̂Q�j �č����̑I�C�Ɋւ���č����̓��ӓ��i�R�S�R���j ��v�č��l�̑I�C�Ɋւ���c�Ă̓��e�̌���i�R�S�S���j �č����ψ��ł��������̑I�C�Ɋւ���č����ψ���̓��ӓ��i�R�S�S���̂Q�j |

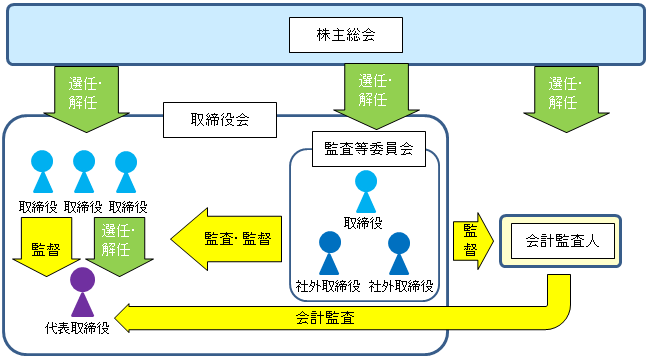

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B �������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B

�������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B �����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł�

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł�