【補充原則4-10①】 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名(後継者計画を含む)・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする独立した指名委員会・報酬委員会を設置することにより、指名や報酬などの特に重要な事項に関する検討に当たり、ジェンダー等の多様性やスキルの観点を含め、これらの委員会の適切な関与・助言を得るべきである。 特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 参考として、比較のために改訂前の原則を下に示しておきます。

【補充原則4-10①】 上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会などの、独立した諮問委員会を設置することにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。

〔変更された点〕 ①任意の指名委員会・報酬委員会などの、独立した諮問委員会を設置する 従来のコーポレートガバナンス・コードの補助原則4-10⓵では、独立社外取締役を主要な構成員とする任意の独立した諮問委員会を設置することが求められました。今回の改訂では、「独立した指名委員会・報酬委員会を設置する」という文言に変わりました。つまり、従来の「任意の指名委員会・報酬委員会などの」という文言は任意の諮問委員会の例示で、指名委員会・報酬委員会のような諮問委員会を設置すればよかったのです。しかし、今回の変更では直接的な文言に変わりました。つまり、指名委員会・報酬委員会は例示ではなくなり、指名委員会・報酬委員会を設置すること自体が原則となりました。それゆえ、この原則の内容は、指名委員会・報酬委員会を設置しなければならない、という内容にかわったというわけで、設置していなければ、コンプレインが必要になるというわけです。 これは、前回の改訂後、指名委員会・報酬委員会の重要性が改めて強調され、独立社外取締役を主要構成委員とする委員会の設立が求められていたことによります。また、委員会が期待される機能を発揮するためには、独立性の確保が重要な要素であるにもかかわらず、現状では十分ではない。 ②(後継者計画を含む)、ジェンダー等の多様性やスキルの観点を含め、これらの委員会の適切な関与・助言 経営陣幹部・取締役の指名(後継者計画を含む)という文言で、今回の改訂により括弧書が追加されたことから、指名委員会が後継者計画についても検討対象とすることを求めているように読めますが、「コンプライ」するために必ずしも指名委員会の検討対象に後継者計画を含む必要はないとパブコメでは説明されています。もっとも、経営陣幹部や取締役の指名についての客観性や透明性を確保する観点からは、CEOの指名が最重要課題であることは言うまでもなく、後継者計画がCEO指名の客観性や透明性を確保する上で有用であることは否定できないため、無視することができないと思います。実際には、この委員会にどのような役割や権限が付与され、どのような活動が行われているかを説明することになると思います。 ③特に、プライム市場上場会社は、各委員会の構成員の過半数を独立社外取締役とすることを基本とし、その委員会構成の独立性に関する考え方・権限・役割等を開示すべきである。 今回の改訂で新たに追加された一文で、プライム市場上場会社に対して求められる原則です。したがって、スタンダード市場、グロース市場といった、それ以外の市場の上場会社は対象とはなりません。各委員会の構成員の過半数を独立社外取締役とすることを基本とすることを求めている。この内容は、構成員過半数が独立社外取締役であるということまでは必ずしも限りませんが、各社で、必要と考える独立性が確保されているか、という観点から適切に判断することが求められます。もっとも、プライム市場の上場会社は原則4-8において3分の1以上の独立社外取締役の選任を求められているので、委員会の過半数を満たすに足る数の独立社外取締役が選任されているはずで、それにもかかわらず独立社外取締役が各委員会の過半数とならない方が不自然です。そのような場合にはその理由についてのエクスプレインは必要となるでしょう。 文言の後半で、指名委員会・報酬委員会の独立性に関する考え方・権限・役割等の開示を求めています。このうち、権限・役割については、すでに会社法上の事業報告やガバナンス報告書に基づき開示して会社も少ないでしょう。これに対して、独立性に関する考え方は必ずしも一般的に開示されてきた事項ではありません。この独立性な関する考え方について、各委員会の全構成員が独立社外取締役や独立社外監査役で構成されている場合には、それによって独立性を担保していると説明できてしまうのでしょうが、そういう会社はほとんどないと思われます。実際には、委員会にはそれ以外のメンバーが含まれていて、各社で必要と思われる独立性が確保されているかを説明できることが必要です。特に現職のCEOがメンバーとなっている場合には、その理由を丁寧に説明する必要があります。 〔改訂の背景〕 日本企業のガバナンス改革は「形式から実質への進化」の段階に入ってきていると認識されています。この原則、つまりCEOの選任と後継者計画の策定・運用状況、任意の指名委員会設置の活用に関しては、一部の企業では実質的な進化の過程にあると考えられるものの、多くの企業では、未だに、形式の充足が優先されるべき状況にあるというのが関係者の認識であるようです。 では、なぜ形式の充足が進んでいないのかという点については、CEOの選任や後継者計画は、日本企業の経営慣行として現職CEOの専権事項であったが、今なお、現職CEOの専権事項であるべきとの考えが根強く残っているからであると推察されるからです。大多数の日本企業では、CEOの後継者計画に取締役会が主体的に関与することはなかったし、指名委員会を設置する企業は少数なようです。コーポレートガバナンスコードは、従来の経営慣行に対して大きな現状変更を迫るものですが、それに対する現職のCEOが抵抗感を持っているとは関係者でも認識されています。 「次期CEOとして誰が適任かは、CEOである自分が一番わかっている」、「次期CEOに誰がなるべきか、独立社外取締役には判断できない」と現職CEOが考えるのは自然なことと思われます。さらに言えば、現職CEOには、CEOの後継者計画や指名委員会の重要性や必要性を理解しているが、かといってそれを認めるわけでもないのです。そのような現職CEOに現状の改革を求めるべくもありません。 〔実務上の対策─開示事例〕 ①独立した指名・報酬委員会を設置していない場合のエクスプレイン ・指名・報酬委員会を委員会を設置していない理由として独立社外取締役を含む取締役会において決議していることを記載している。(飯田グループホールディングス) 当社は、独立社外取締役の関与・助言をいただきながら、特に重要な事項に係わる取締役会の機能の独立性・客観性と説明責任を強化するための任意の仕組み等に関し検討してまいりました。その結果、現状において、各独立社外取締役が高い専門的な知識と豊富な経験を活かし、取締役会において積極的に意見を述べ、必要に応じて助言を行うなど、特に重要な事項が意思決定においても適切に関与していることを踏まえ、現時点では、任意の指名委員会・報酬委員会など、独立した諮問委員会は設置しないことにいたしました。 ・指名・報酬委員会を委員会を設置していない理由として、指名・報酬について独立社外取締役の助言を得ている記載している(山崎製パン) 当社は指名委員会を設置しておりませんが、経営陣幹部・取締役の指名については、日々仕事が変化する経営環境に対処できる者を取締役候補者とする指名方針に合致し、経営陣幹部・取締役として相応しい人物を代表取締役社長が選考し、経営陣幹部によって構成される常務会で協議し、独立社外取締役の助言を得て、取締役会で決定します。 また、当社は報酬委員会を設置しておりませんが、経営陣幹部・取締役の報酬については、株主総会において報酬枠の限度額を決議し、その範囲内において、取締役会決議を経て決定しております。報酬の決定にあたっては、報酬枠の限度額の中で業績に応じ経営陣幹部・取締役の適切な個別報酬額の案を社内の取締役・監査役からなる報酬検討委員会で作成し、独立社外取締役の助言を得ることといたします。 ②委員会の独立性に関する考え方の開示 ・過半数を独立社外取締役とする旨を記載する例 (丸井グルーブ) 指名・報酬委員会は、取締役および役付執行役員の選定、ならびに取締役および執行役員報酬制度に関する審議プロセスの透明性と客観性を高めることを目的として設置します。 ・指名・報酬委員会は、委員3名以上で組織し、原則として、そのうち2名以上を社外取締役で構成します。 ・指名・報酬委員会の委員は、取締役会の決議により選任します。 ・指名・報酬委員会は、取締役会の諮問に基づき、取締役および執行役員の指名に関する次の事項を審議します。 (ア)株主総会に提出する取締役選任に関する事項 (イ)役付執行役員選任に関する事項 (ウ)上記の他、取締役会から諮問のあった事項 ・指名・報酬委員会は、取締役会の委任に基づき、取締役の報酬については株主総会で決めた報酬制度および報酬限度額の範囲内で、取締役および執行役員の報酬に関する次の事項を審議・決定します。 (ア)取締役および執行役員の個別報酬に関する事項 (イ)取締役および執行役員の報酬制度の変更に関する事項 (ウ)上記の他、取締役会から諮問・委任のあった事項 なお、当社では、指名・報酬委員会の構成について、「委員3名以上で組織し、原則として、そのうち2名以上を社外取締役で構成」することを社内規程にて定めておりますが、その独立性を確保する見地から社内の委員は代表取締役1名のみとしております。現在は代表取締役1名と社外取締役2名で構成しており、社外取締役が過半数を占める構成となっております。 (アスクル) 当社においては、指名・報酬委員会を設置しており、当該委員会が指名委員会と報酬委員会の双方の機能を担っております。 同委員会は、所管する審議事項について、自ら調査をし、取締役会に対して意見を述べ、助言、勧告をすることができます。また、答申・勧告等を行った事項につき、株主総会等で意見を表明することができます。 詳細につきましては、本報告書の「Ⅱ経営上の意思決定、執行及び監督に係る経営管理組織その他コーポレートガバナンス体制の状況」の「1.機関構成・組織運営に係る事項」における「指名委員会又は報酬委員会に相当する任意の委員会の有無」および、「2.業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)」における「4.指名・報酬委員会」の項目に記載しております。 なお、当社の指名・報酬委員会の構成員の過半数は独立社外取締役となっております。 ※詳細の記述 「Ⅱ経営上の意思決定、執行及び監督に係る経営管理組織その他コーポレートガバナンス体制の状況」の「1.機関構成・組織運営に係る事項」 当社においては、指名・報酬委員会を設置しており、当該委員会が指名委員会と報酬委員会の双方の機能を担っております。 詳細につきましては、「Ⅱ経営上の意思決定、執行及び監督に係る経営管理組織その他コーポレートガバナンス体制の状況」の「2.業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)」における「4.指名・報酬委員会」の項目に記載しております。 ※詳細の詳細の記述 「2.業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)」における「4.指名・報酬委員会」 指名・報酬委員会は、当社および当社グループの適切なコーポレート・ガバナンスの構築および経営の透明性の確保に資することを目的に、取締役会常設の諮問および勧告機関として、すべての独立社外取締役およびCEOで構成され、取締役会の諮問に基づき、以下の事項について審議し、取締役会に答申します。 ・取締役、代表取締役、CEO、重要な役職員の選解任、および監査役の選任に関する基本方針の策定 ・株主総会に提出する取締役、監査役の選任および解任に関する議案 ・取締役会に提出する重要な役職員の選任および解任に関する議案 ・代表取締役、CEO、取締役および重要な役職員のサクセッション・プランの策定および運用 ・CEO、取締役および監査役の報酬における基本方針の策定 ・CEO、取締役および重要な役職員の報酬の策定方法並びに個人別の報酬の額の案 ・その他経営上の重要事項で、取締役会が必要と認めた事項 両委員会は、上記の事項について、自ら調査をし、取締役会に対して意見を述べ、助言、勧告をすることができます。また、答申・勧告等を行った事項につき、株主総会等で意見を表明することができます。 ・過半数を独立社外取締役とする旨に加えて委員長を独立社外取締役としている旨を記載する例 (アズビル) 取締役会の諮問機関である任意の「指名・報酬委員会」の詳細につきましては、本報告書のⅡ「経営上の意思決定、執行及び監督に関する経営管理組織その他のコーポレート・ガバナンス体制の状況」に記載の「指名委員会又は報酬委員会に相当する任意の委員会の有無」の「補足説明」欄に記載しておりますのでご参照ください。 ※補足説明の記述 取締役会の諮問機関である任意の「指名・報酬委員会」を設置しております。本委員会は、指名委員会と報酬委員会の双方の機能を担っており、会社の永続的な発展と中長期的な収益性・生産性を高めることに資するため、役員の指名及び報酬の決定プロセスについて、より高い公正性・客観性・透明性を確保することを目的としております。本委員会の委員長は、独立社外取締役の中から互選にて定め、委員の過半を独立社外取締役で構成する規定としており、現在●●●氏(独立社外取締役)が委員長を、●●●氏(独立社外取締役)、●●●氏(独立社外取締役)、●●●氏代表取締役)が委員を務め、独立社外取締役が過半数となる構成となっております。 本委員会では、役員の指名、報酬、後継者計画について、取締役会の委任に基づき、以下の権限を有しております。 役員の指名に関し、取締役候補者、代表取締役候補者、取締役会議長、役付執行役員、執行役員等の原案の審議、決定、取締役会への提案及びCEO以下の経営陣幹部(社長/CEO並びに副社長等)候補者の原案の作成、審議、決定、取締役会への提案を行う役割を担っております。また、取締役の解任、代表取締役の解職、取締役会議長の解職、役付執行役員、執行役員等の解任についての原案の審議、決定と取締役会への提案及びCEO以下の経営陣幹部(社長/CEO並びに副社長等)の解任についての原案の作成、審議、決定、取締役会への提案を行う役割を担っております。 役員の報酬に関しては、代表取締役、取締役、役付執行役員、執行役員の報酬制度、報酬体系の制定と改廃、取締役報酬枠の改定の原案の審議、決定、取締役会への提案及び代表取締役会長、代表取締役社長、取締役兼役付執行役員、役付執行役員、執行役員の職責グレード、基本報酬額、個人業績評価、賞与支給額を審議、決定しております。また、社外取締役、専任取締役の報酬額を審議、決定しております。 後継者計画、後継者育成に関しては、後継者育成の全体計画の作成、審議、決定と後継者候補の選定、個別育成計画を審議、決定しております。また後継者育成状況の定期的な確認も行っております。 その他、役員の兼任、役員の処遇などについて定めた規程類の制定、改廃についての審議、決定、取締役会への提案をおこなうこととしております。 これらの権限を委任した理由は、前述のとおり、委員の過半数を独立社外取締役で構成し、委員長を独立社外取締役が務める取締役会の諮問機関である指名・報酬委員会で審議・決定することが、公正性・客観性・透明性が高いと判断したからであります。なお、代表取締役に関する議案の審議・決定にあたっては、当該代表取締役は審議に参加せず決定する仕組みとしております。 2020年度は指名・報酬委員会を5回開催し、委員全員が出席のうえ、2020年5月には、執行を兼務する取締役と執行役員の2019年度個人業績目標に対する結果の評価と個々の賞与支給額、並びに執行を兼務する取締役及び社外取締役の2020年度の基本報酬額の審議を行いました。 2020年6月には、独立社外取締役の●●●氏を委員長とする指名・報酬委員会体制にて、委員会の責務を再確認するとともに、後継者育成計画としての役員面談の結果について確認いたしました。2021年1月には、経営体制交代に関わる選任プロセスについての評価結果と後継者育成計画の進捗状況を確認いたしました。2021年2月には、2021年度の執行体制、グループ子会社の役員体制及びグローバル人材制度の運用状況の確認、指名・報酬委員会規程の改定、常勤役員の他会社の役職兼任について審議いたしました。2021年5月には、当社の中期経営計画の実現等、経営戦略に照らして、取締役に期待するスキル等を定め、現在の取締役会における独立性・多様性・期待するスキルを確認いたしました。また、2020年8月、2021年2月の取締役会において、指名・報酬委員会の活動状況について報告いたしました。 ③委員会の権限・役割等の開示 指名・報酬委員会に諮問・委任される事項について、どの程度具体的な記載をするかについては各社で差がありますが、その内容を比較息詳細に列挙する例(アスクル、アズビル)、答申する事項と決定する事項を区別して記載する例(丸井グループ)があります。また、今回の改訂により、指名委員会の役割として後継者計画が含まれる旨が明記され、ジェンダー等の多様性やスキルの観点を含めて指名・報酬委員会の適切な関与・助言を得るべきである旨が追加されましたが、この点に関し、後継者計画に関する事項が指名・報酬委員会の権限に含まれる旨を明記した例(アスクル、アズビル)があります。 権限・役割等には、委員の氏名や活動状況等も含まれ得ると考えられるところ、委員の氏名を明示する例は多く見られるほか、活動状況の記載としては委員会の開催回数と委員出席率を記載する例、各回の検討状況を記載する例(アズビル)があります。

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会などの、独立した諮問委員会を設置することにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。 参考として、比較のために改訂前の原則を下に示しておきます。

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため、

〔変更された点〕

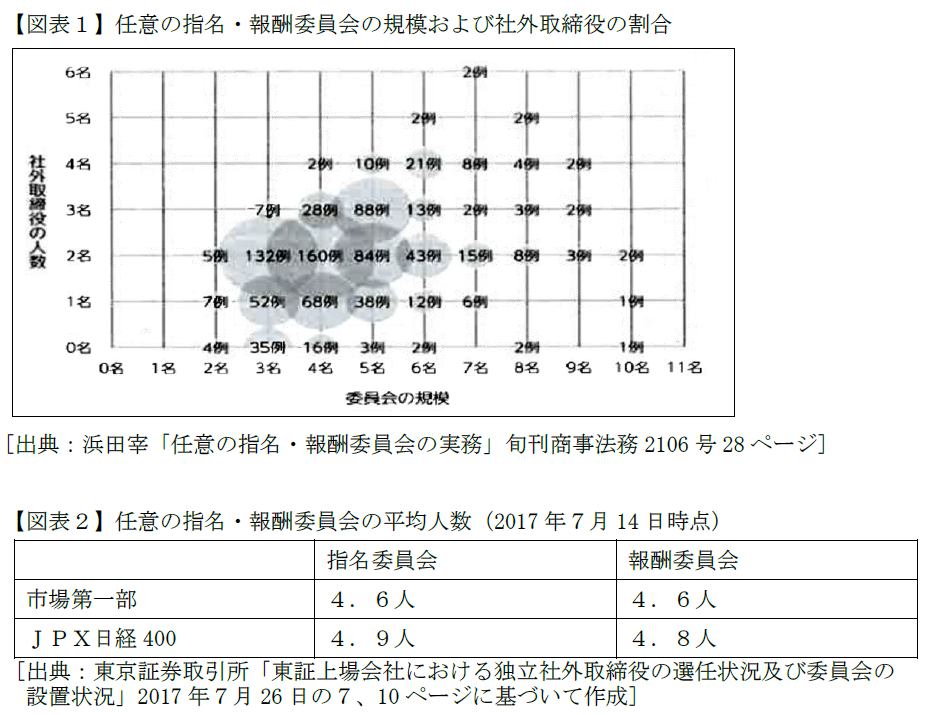

この原則についての改訂で大きく変わったのは、上記の冒頭の「例えば」の語と末尾の「など」の語を削除したことです。この変更によって、これまでは、任意の諮問委員会を設置するということは、「経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため」に「独立社外取締役の適切な関与・助言を得る」ということの例でした。つまり、この補充原則で求められていたのは、独立社外取締役の適切な関与と助言を受けることでした。そのための手段の例として任意の諮問委員会を設ける方法を紹介していたというわけです。従って、企業は諮問委員会を設置していなくても、独立社外取締役の関与・助言を受けていればよかったのです。しかし、今回の変更によって、諮問委員会の設置ということは例示ではなくなりました。それに替わって、諮問委員会の設置ということは原則になりました。つまり、委員会を設置すること自体を原則が求めることになりました。それゆえ、この原則の内容は、任意の諮問委員会を設置して、そこで独立社外取締役の関与と助言を受けなければならない、という内容にかわったというわけです。したがって、委員会を設置していなければコンプライにはなりません。金融庁が、コーポレートガバナンス・コード改訂案に寄せられたパブコメへの回答の中で、次のように述べています。“フォローアップ会議の議論において、CEOをはじめとする経営陣幹部や取締役の指名・報酬などの特に重要な事項に関する検討に当たっては、独立性・客観性ある手続を確立することが重要とま指摘があり、そうした指摘を踏まえ、補充原則4-10①においては、監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、指名委員会・報酬委員会などの独立した諮問委員会を設置することを求めることとしたものです。” また、もうひとつの原則の文言の変更として、「指名委員会・報酬委員会などの、独立した」という文言の挿入もされています。この前半の「指名委員会・報酬委員会などの、」については設置すべき諮問委員会についての例示と考えてよいと思います。それは「などの」という言葉が添えられているからで、指名委員会・報酬委員会を設置することを求めるのであれば、直接そう言えばいいのですが、そうではなくて「などの」という言葉がついているので、その前にある「任意の」という語と相俟って、「指名委員会・報酬委員会のような」委員会を求めるという意味合いになっています。これに対して後半の「独立した」というのは、設置すべき委員会が備えていなければならない条件です。これは、金融庁のパブコメに対する回答の中でも述べられています。“補充原則4-10①の「任意の」とは、会社法上設置が要求されるものではない諮問委員会であることを明確にする趣旨であり、補充原則4-10①を「コンプライ」する上では、コードが求める独立した諮問委員会を設置することが必要になります。” それでは、改訂された原則の内容全体を確認しましょう。まず、この原則の対象外となるのは、上場会社で監査役会設置会社あるいは監査等委員会設置会社で取締役会の中で独立社外取締役が過半数以上の会社と指名委員会等設置会社です。この補充原則はこれら以外の上場会社に対して求めをしています。そして、補充原則の求めている内容です。求めているのは次の2点です。 1)任意の諮問委員会を設置すること 2)諮問委員会において、独立社外取締役の適切な関与・助言を得ること ただし、その諮問委員会の条件として次の点が求められます。 1)取締役会の下に設置すること。→取締役会の諮問委員会であるということ 2)独立社外取締役を主要な構成員とすること 3)独立した委員会であること→取締役会以外のどの組織の下にもならないこと、取締役会の下にあっても取締役会の諮問内容の検討については取締役会の指示などはうけないこと 〔実務上の対策と個人的見解〕 この補充原則の趣旨は経営幹部や取締役の指名や報酬の決め方の面から経営陣が果断な経営をして企業を成長させるようにすることです。そのために指名や報酬の決定手続に客観性・透明性が求められ、その際に独立社外取締役を活用することを求めているわけです。従って、形式的に新委員会を設置していればよいというものではないでしょう。金融庁は、パブコメに対する回答の中で次のように述べています。“補充原則4-10①は指名・報酬など特に重要な事項の検討に際して、実効的に独立社外取締役の関与・助言を得ることを求めるものであり、形式的に諮問委員会を設置することのみでは、補充原則4-10①への対応としては不十分と考えられます。改訂の趣旨を踏まえ、こうした事項の検討に際して、実効的に独立社外取締役の関与・助言が得られるよう、それぞれの諮問委員会の具体的な役割を明確化するなど、個々の上場会社において工夫がなされることが重要と考えられます。また、こうした点については、対話ガイドライン3-2及び3-5の趣旨を踏まえ、投資家と上場会社の間で建設的な対話が行なわれることが期待されます。”ちなみに対話ガイドラインを参考のために下に示しておきます。 3-2.客観性・適時性・透明性ある手続により、十分な時間と資源をかけて、資質を備えたCEOが選任されているか。こうした手続を実効的なものとするために、独立した指名委員会が活用されているか。 3.5.経営陣の報酬制度を、持続的な成長と中長期的な企業価値の向上に向けた健全なインセンティブとして機能するよう設計し、適切に具体的な報酬額を決定するために、独立した報酬委員会が活用されているか。また、報酬制度や具体的な報酬の適切性が、分かりやすく説明されているか。 しかし、〔変更された点〕のところで検討しましたように、実際に東証の1部と2部の上場企業の6割が何らかの委員会を設置しているという実態をみると、ほとんどの上場企業は、この補充原則に対して実際には結果として改訂された内容に沿った対応をしていところが多いようです。そういう実態が分かっていて、敢えて改訂をしているということは、その実態では不十分という現状認識があるということです。金融庁の担当官が旬刊「商事法務」に改訂の解説を載せています(旬刊「商事法務」№2171、P.10)が、そのなかで“補充原則4-10①は、指名・報酬などの特に重要な事項の検討に際して、実効的に独立社外取締役の関与・助言を得ることを求めるであり、形式的に諮問委員会を設置することのみでは、補充原則4-10①への対応としては不十分と考えられる。本改訂の趣旨を踏まえ、こうした事項の検討に際して、実効的に独立社外取締役の関与・助言が得られるよう、それぞれの諮問委員会の具体的な役割を明確化することなどが重要と考えられる。”としています。つまりこの補充原則をコンプライとするためには、単に諮問委員会を設置しましたでは不十分で、実質的に機能させないとだめだということで、その実質的に機能させるとは。独立社外取締役の関与・助言が得られることだということです。そのために具体的に何が必要かということについて、解説の中で次のように述べられています。“補充原則4-10①を「コンプライ」するためには、一つの委員会において同補充原則に示されている特に重要な事項の検討を行うことが可能であるのか、また、適当であるのかとの点について、適切に検討が行なわれるべきものと考えられる。また、これらの特に重要な事項の検討に際して、諮問委員会が実効的にその役割を果たすことができるよう、委員の構成や委員会の権限等についても適切に検討が行われるべきと考えられる。”としています。 では、実務としてどうするか、まずは任意の委員会の現況について次に簡単に紹介しておくので、それを見てもらって、それで簡単にまとめて見ましょう。 まず、任意の委員会を設置しないとなれば、そこでエクスプレインです。しかし、単に設置しただけでは不十分と解説されているので、どうするかということで。まず、単に設置しただけでなく、ちゃんと運営される、最低限、定期的に委員会が開かれて、そこで議論がされていなければなりません。つまり、形式的に名目上やったことにするではだめだということです。そのためには、委員会についてその内容、権限と責任、そこで何を決めるかといったことや、決めたことの効力はどのくらいなのか、といったことや、委員会の規模や構成、招集の手続や議事録といったことを明確に決めて規程化することは必要と思われます。それからは、解説が求めていることを、その規程の内容として、どこまで織り込むかを各企業で検討するということでしょう。ただし、下で示している各企業の現況をみると、委員会の規模と構成としては、独立社外取締役を少なくとも半数は構成員としなければならないとすると、全体として3~5人程度の規模とすることになるのではないかと思います。委員長をどうするか。そして、社外取締役に対するフォロー体制として事務局スタッフなどということを明確化する。その辺りが枠組みとして最低限必要ではないでしょうか。ちなみに、当局の解説では、監査等委員会設置会社の場合に、監査等委員会に、その役割を持たすことについてわざわざ言及していて、それを否定していません。ニュアンスとしては積極的に勧めるのてはないが、それをすることは駄目だとはいえないという感じです。 なお、ですが、この補充原則は開示義務はありません。だから、そういうことを決めたとしても、それを開示するかどうかは企業の任意です。従って、形式的にコーポレートガバナンス報告書を出すだけでいいという会社であれば、そのことを考えると形式的な対処でも、当面凌ぐことはできる、ことになります。 〔コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)の改訂〕 参考として、経済産業省が2018年9月に改訂コーポレートガバナンス・コードとの整合性を図ってCGSガイドラインを改訂しました。そのなかで、関係するところを紹介したいと思います。CGSガイドラインと改訂の概要については経済産業省のこちらのページを参照願います。 ž 委員会の委員となる社外者に期待される役割に照らして、経営の監督を行う社外取締役を委員として選任することを検討すべきである。なお、社外者比率を高める観点から、補完的に、社外監査役を活用することも考えられる。 取締役・経営陣の指名や報酬の監督について取締役会の独立性・客観性と説明責任を強化するための方策として、法定または任意の指名委員会・報酬委員会の活用についてガイドラインでも整理をおこっていましたが、今回の改訂では委員会の委員となる社外者に重点をおいて検討されました。 社外監査役については、本来的には経営陣の指名ゆ報酬の監督を担う立場にはないが、企業に関する豊富な知識や情報を有していることや、社外取締役が少数に留まっている企業が多い現状等を踏まえると、委員会の独立性を補完する観点から社外監査役の活用にも一定の合理性があると提言しています。 ただし社外者の委員は社外取締役が原則であることは動かせないことであり、社外監査役の活用は補完的なものにとどまる。 一方、外部有識者(専門家)については、役員のように株主総会で選任されていない点で、社外取締役や社外監査役と比べて法的な位置づけがなく、専門的知見の活用はオブザーバーとして参加する方法でも実現可能ということでしょう。 ž 委員会の構成として、①社外役員が少なくとも過半数であるか、または、②社外役員とそれ以外の委員が同数であって委員長が社外役員であることを検討すべきである。 委員会の構成については、社外者(外部有識者も含めるとして)と社内者の比率を基準とするのではなく、社外役員と、外部有識者(専門家)を含むそれ以外の委員の比率を基準として考えるよう提言しています。 また、委員会の諮問対象者(例えば、社長・CEOと社外取締役)や諮問事項(例えば新任と解任)には様々なものが考えられ、それに応じて、望ましい委員会の構成や運営のあり方も一様でないと言えます。実際のところ、一つの委員会において、性質の異なる複数の事項を取り扱うことになるので、必要に応じた委員会の運用のあり方を検討することを追記として提言しています。なお、諮問対象者や諮問事項が同じであっても、企業の置かれた状況(例えば、経営陣への信頼が存続している通常の場合と、これが失われている例外的な場合)によって、委員会の運営のあり方はことなってきます。 ž 取締役会の実効性評価の一環として、委員会の構成、諮問対象者・諮問事項、審議・運営の在り方も含めて、取締役会と委員会とが一体として実効的に機能しているかについても評価を行うことを検討すべきである。 指名委員会・報酬委員会は、取締役や経営陣の指名・報酬の監督に際して、取締役会の独立性・客観性と説明責任を強化するための方策として有効と考えられる一方、制度の設計や運用次第で非力になる可能性もあります。そこで、提言は、取締役会の実効性評価の一環として委員会の実効性評価も行い、その結果を踏まえて、委員会の実効性を高めていくことを推奨しています。 〔任意の指名・報酬委員会の状況について〕 ①規模 任意の指名・報酬委員会の規模については、図表1及び2のとおり、3~5名とする場合が多いようです。これは議論の充実を図る観点から、構成員の人数を絞り込もうとする考え方に基づくと考えられます。また、委員の半数以上を社外取締役や社外監査役の社外者としようとすると、全体が3~5名程度の規模とするのが運営しやすいからと考えられます。

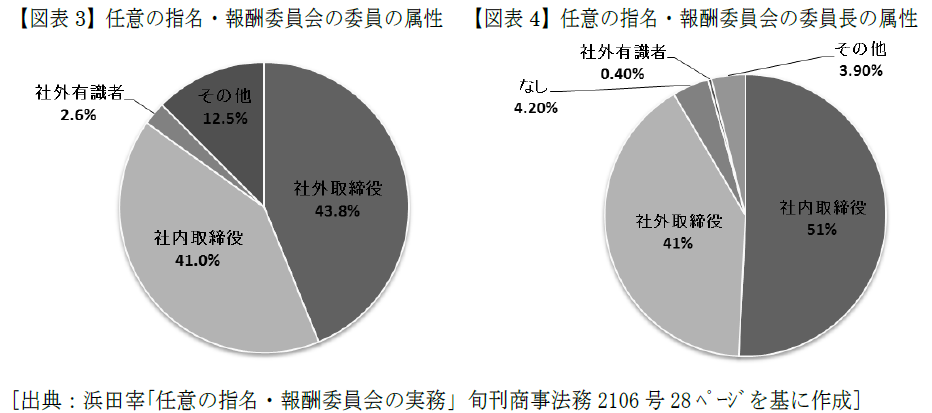

②委員の属性 委員の属性については、図表3のとおり、社外取締役が最も高い割合を占めています。委員長については、図表4のとおり、社内取締役を委員長とする場合が最も多く、これに社外取締役を委員長とする場合が続くようです。

③委員会の組織上の位置付け 任意の指名・報酬委員会の組織上の位置づけを明示している企業の中では、取締役会に対する諮問機関としてこれを位置づける例が大多数のようです。他方で、数は限られてはいるものの、代表取締役に対する諮問機関としてこれを位置づける企業もあるようです。この場合、代表取締役が自らの裁量により任意の委員会の答申結果を取締役会に付議しないこととする余地が理論的には生じ得ます。そのため、委員会の判断が尊重されることを確保する観点からは、たとえば、委員会の答申結果を取締役会に付議しない場合には、代表取締役が取締役会でその理由を説明することとするなど、一定の制度・運用上の手当てを行うことが考えられるでしょう。 ④委員会の審議事項 大半の企業の事例で、任意の指名委員会では取締役の選任議案を審議の対象とし、任意の報酬委員会では取締役の報酬の配分を審議の対象としています。このほか、以下のような事項を任意の指名・報酬委員会の審議の対象としている例があります。

また、独立社外取締役の適切な関与・助言を得ることを重視する観点からは、取締役の選任議案・報酬配分等に限らず、その前工程・後工程や、執行役員や子会社の役員等に係る選解任・報酬等をも、任意の指名・報酬委員会の審議対象とすることが、選択肢のひとつとなり得ると考えられます。 ⑤委員会の権限・役割 任意の指名・報酬委員会が取締役から諮問を受け、検討結果を取締役会に対して答申することとする会社がほとんど大多数です。このほか、以下のとおり、任意の指名・報酬委員会が取締役会に対して自らの決定結果を「勧告」することとする例や、取締役会が委員会の決定を「尊重する」、「最大限尊重する」などの例もあります。

任意の委員会の権限・役割の明示例 「尊重」 アシックス 「十分に尊重」 パイオニア 「最大限尊重」 ブックオフコーポレーション 「勧告」 エイチ・ツー・オーリテイリング 任意の委員会の設置及び決定が取締役会で尊重されるべき旨を自社定款で規定 第一生命保険 さらには、任意の報酬委員会が取締役会から報酬の配分について一任を受け、その決定権限を有するとしている企業もあります(カシオ計算機、古河電気工業など)。 取締役・監査役の選任議案については、会社法上、取締役会で最終的に審議・決議を行うこととされているため、こうした事項について、任意の委員会の意見が取締役会の決議において十分に尊重されることを事実上担保しておく観点からは、前述のように、「勧告」、「尊重」といった旨を明示することが望ましいといえるでしょう。 また、報酬の配分のうち金銭報酬については、判例の見解に従う限り取締役会から代表取締役への再一任決議が認められており、この考え方に基づくのであれば、任意の諮問委員会への一任も、少なくとも同委員会の全員が取締役である場合には認められることとなる。他方で、ストックオプションについては、取締役会で一定の事項を決議する必要があることに留意する必要があります。 このほか、数は限られているものの、代表取締役等が原案を策定し、任意の指名・報酬委員会は当該原案を審議することとするなど、任意の委員会の役割を原案の審査にとどめている企業もあます。このような場合には、任意の指名・報酬委員会が指名・報酬等について「関与・助言」する程度は相対的に狭くなるでしょう。 ⑥委員会の運営 任意の指名・報酬委員会は委員の選解任や招集手続、議事録の保存義務などの運営について、会社法上の規律の対象とならないため、その運営の実態が外部からは把握し難いところがあります。このような点に関する外部からの潜在的な懸念を解消する観点からは、委員会の運営手続や運営状況をあわせて開示することが考えられます。なお、英国コーポレートガバナンス・コードおよびニューヨーク証券取引所の上場規則では、指名・報酬委員会の規約を開示すべきとされており、こうした例に倣うことも今後は検討の対象になり得ると思います。 〔任意の指名・報酬委員会と指名委員会等設置会社の法定の指名・報酬委員会を比べてみる〕 任意の委員会 指名委員会等設置会社における指名委員会・報酬委員会 位置づけ その性格、機能、構成等は各社の裁量に任されることになるが、通常指名委員会等設置会社における指名委員会・報酬委員会に準じた機能を持つものと設定することが想定されます。 具体的には、各委員会は諮問された事項について審議し、原案を策定してこれを取締役会に答申する。委員会が答申した原案を取締役会は付議し、審議の上、決議決定されることになる。ただし、原則として、取締役会は答申された原案に拘束されないことに留意する必要があります。 会社法上法定された機関 委員会の委員は、取締役の中から取締役会の決議で選定され、各委員会の選定された委員は当該委員会の職務の執行状況を取締役会に遅滞なく報告しなければならず、各委員会の委員でない取締役も、各委員会の議事録を閲覧・謄写する権限を有している(会社法413条2項、417条3項)ことから、委員会は取締役会の内部機関ないし下部機関と解されています。 指名委員会、報酬委員会は法定設置機関であり、各委員会の決定は取締役会でも覆せないとされています。 会社法上、役員の候補者に係る取締役会の決定権が留保されている限り、当該候補者の原案の策定を任意の委員会の諮問事項とすることは認められていると考えられている。 株主総会に提出する取締役の選任・解任に関する議案の内容を決定する権限を有する(会社法404条1項)。 報酬委員会 指名委員会と同様諮問機関とし、取締役会からの諮問事項に答申する。また、取締役の個人別報酬等の額を決定することを特定の取締役に一任することができると解されている。そのため、少なくとも任意の報酬委員会の構成員全員が取締役である場合には、報酬委員会に報酬等の額の決定を一任することも可能と考えられる。 執行役・取締役・会計参与が受ける個人別の報酬額の内容を決定する権限を有する(会社法404条3項)。 構成員 コーポレートガバナンス・コードに基づく各委員会の設置の趣旨からすれば、社外取締役が中心となることが適当であると考えられ、委員の過半数が社外取締役か、少なくとも非業務執行取締役が過半数であるべきと考えられている。 各委員会は、それぞれ委員である取締役3名以上で組織され、委員は取締役会で選任される(会社法400条1項、2項)。また、各委員会の委員の過半数は、社外取締役でなければならないと規定されている(会社法400条3項)。 制度的担保 委員会の答申には法的拘束力はなく、会社としての機関決定はあくまでも取締役会の決議であり、各委員会の答申結果が最終結論になる制度的保証はない。取締役会においては、委員会の主たる構成員が少数派であることが多いことから、多数決による決議では答申が否定される可能性がある。 そのため、任意の委員会の答申結果が取締役会において一定程度の尊重が払われる仕組みを考える必要がある。 会社法により最終的な決定権限を有する(会社法404条3項、416条4項5号)。 〔指名委員会の活用〕 指名委員会で審議すべきことは大きく二つあります。一つ目は、株主総会に提出する取締役選任議案です。指名委員会等設置会社では、指名委員会が株主総会に提出する取締役の選任及び解任に関する議案の内容を決定する権限を有しているのは会社法404条に規定されています。二つ目は、コーポレートガバナンス・コードで要請されている次期社長・CEOの選任と後継者計画に関する審議です。この二つ目の点に関しては、会社法上の次期社長・CEOの決定権限は取締役会にありますから、指名委員会の権限としても任意です。その中で、あえて指名委員会に積極的な会社に共通する性質しているのは、次のような点です。 ・過去に、その会社で社長・CEOの権力暴走や解任騒動など、経営トップをめぐる企業統治上の問題が生じたため、社長・CEOの選解任に関する問題意識が強い。 ・経営トップが欧米での海外現地法人経験を通じて、欧米流の社長・CEO後継者計画について日本企業の伝統的慣行に問題意識を持っていた。 ※上記のような性質を持っていない会社に指名委員会の取り組みを促すためには、どうすればよいかということで、次のような働きかけの施策を考えることができます。 ・取締役会実効性評価を活用する→指名委員会の設置・活用がされていないことを実効性評価で課題とする ・独立社外取締役による働きかけ ①委員会の組織構成 指名委員会の人数 補充原則4-10①では、独立した任意の指名委員会等の設置を要請しています。この独立したとは、指名委員のうち過半数が社外者か、社外者と社内者が同数の場合には委員長が社外者であることを必要とすると解されています。一方で、社長・CEOの後継者計画という高い機密性が求められるテーマについて活発な議論を行うという観点からは、少人数であることが望ましいと考えられます。そこに、複数の外部の視点(社外取締役)を反映させることを考慮すれば、3~5名程度(うち、独立社外取締役が2~3名)程度の構成が望ましいのではないか。 指名委員の要件 社長・CEOの仕事内容がどのようなもので、どのような能力や資質が求められるかは、当の社長・CEOが最も理解していると考えられます。それに対して指名委員会で独立社外取締役の関与を求める際には、社長・CEOの納得感を得ることができることが重要です。そのために、指名委員には独立社外取締役の中でも特に、人を見る目、洞察力、傾聴力、質問力、謙虚さ、胆力等の能力・資質が高い人材を揃えることが望まれると考えられます。 一方指名委員会の議長は、会社の事情や方針によって、社内取締役(社長を含む)か社外取締役が務めるかは異なってきます。いずれにしろ、委員長と社長・CEOとの間に高い信頼関係があることが必要です。そのため、社外取締役であれば社長やCEOの経験者で人徳・人望のある人物が望ましいと考えられます。 ②委員会の運営 指名委員会への人事情報の提供 指名委員、とくに独立社外取締役の指名委員に対して、客観的で詳細な人事情報を提供できるかは、指名委員会の実効性を確保する観点で重要となります。例えば、候補者の氏名・生年月日・学歴・職歴・資格。そして、評価基準に基づく評価結果として、業績結果(予算達成状況等)、知識・スキル・経験、能力(目標達成志向性、リーダーシップ、戦略構想力他)、本人の考える社長像その他です。 指名委員会の審議にかける時間 指名委員会がどの程度の時間を割くかは、指名委員会で何をどの程度の深度で議論するかによって決まってくるものです。 指名委員会の審議の対象範囲 指名委員会による候補者面接 指名委員会事務局 事務局で重要なことは事務局のトップが指名委員長と社長・CEOとの間の紐帯となることです。両者が直接意見交換する時間は限られている一方で、確認しあうべき事項は多いはずです。このとき事務局長が両者の間にたって、両者の意思疎通と信頼関係の構築に寄与することになるからです。したがって、事務局長は指名委員会に陪席し、後継者計画に関する独立社外取締役の課題意識を正しく認識するひとが必要になってくるでしょう。後継者計画の土台は会社の人事戦略にあります。後継者計画の実効性を高めるために、人事戦略を見直すことも起こるでしょう。また、逆に指名委員会に提供する人事情報を準備し提供するときに、どの程度の情報を提供するかは事務局が配慮することになります。 〔コーポレート・ガバナンスに関する開示の好事例集から〕 2019年11月、東京証券取引所は提出されたコーポレート・ガバナンス報告書の記載を対象として、充実した取り組みが行われ、その内容が投資者に対してわかりやすく提供されていると考えられる開示例とりまとめ「コーポレート・ガバナンスに関する開示の好事例集」として発表しました。 そのなかで、本補充原則についての事例もあります。補充原則4-10①は、指名委員会等設置会社以外の会社には、任意の指名・報酬委員会を開設することによる独立社外取締役の適切な関与・助言を得ることを求めています。 また、東京証券取引所し2019年2月にCG報告書の記載要領を改訂しました。その具体的内容は、取締役会、指名・報酬委員会の活動状況として、開催頻度、主な検討事項、個々の役員・委員の出席状況などを記載することが望ましい旨を追加しています、活動状況の具体的な記載内容については各社の判断にゆだねられていますが、主な検討事項については、議題や議論の内容について記載することになると思われます。 これらを踏まえ、好事例集では、第一三共株式会社が委員会の構成を開示することで委員会の独立性の確保について説明してことや、株式会社T&Dホールディングスは委員会の回数、各回の議題や検討内容を開示することで委員会の実効性の確保について説明していることを紹介しています。

上場会社は、会社法が定める機関設計のうちの会社の特性に応じて最も適切な形態を採用するに当たり、必要に応じて任意の仕組みを活用することにより、統治機構のそらなる充実を図るべきである。

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬等に係る取締役会の機能の独立性・客観性と説明責任を強化するため、例えば、取締役会の下に独立社外取締役を主要な構成員とする任意の諮問委員会を設置することなどにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。

〔形式的説明〕 この補充原則は、原則4-10の会社の機関設計の中でも、とくにし取締役の指名・報酬等の重要な事項を検討する際に独立社外取締役の適切な関与・助言を得るべきとしている。しかも、監査役設置会社や監査等委員会設置会社で、独立社外取締役が取締役の過半数に達していないという、独立社外取締役が、このような事項に関して関与を推進することが明確に制度化されていない会社に対象を絞っています。 取締役会による取締役候補者の指名や各取締役の報酬の決定というものは、企業統治の根幹を成すものであり、会社と取締役との間で利益相反を起こす可能性の高い事項です。したがって、これらの事項について独立社外取締役の適切な関与・助言を求めることを目的としています。 とくに監査役設置会社や監査等委員会設置会社で、独立社外取締役が取締役の過半数に達していない場合には、取締役会の機能の独立性・客観性に関して、株主や投資家の納得を得にくくなってくるのです。そこで、独立社外取締役の関与・提言を得るために何らかの工夫が求められるのであり、その例示として任意の諮問委員会の設置を、この補助原則では挙げています。実務上、監査役会設置会社においても、独立社外取締役を構成員とする(あるいは主要な構成員とする)任意の諮問委員会を設置し、そこから意見を得ることにより、独立社外取締役の関与を強めている例は少なくあのません。したがって、この補充原則は、こうした実務がこれまで以上に取締役会の独立性及び客観性の強化に寄与する仕組みとなり、その定着が図られていくことを期待するものです。しかし、このような任意の指名委員会は、あくまでも例示であり、別の方法で独立社外取締役の適切な関与・助言を得ることができるのであれば、必ずしも任意の委員会の設置を義務付けるわけではありません。別の方法として、例えば、指名・報酬について取締役会の審議に先立って、原案を作成した取締役社長が独立社外取締役に対して事前説明を実施したり、あるいは、独立社外取締役と経営陣幹部・取締役新任候補者との事前の面談機会を確保するなどして、独立社外取締役と十分な意見交換を実施するなどのことが考えられます。 〔実務上の対策と個人的見解〕 外国人投資家は取締役会をモニタリング・モデルで見てしまいます。しかし、日本企業の取締役会は業務執行を行う取締役が中心となって取締役会で討議や決議がされています。このような日本独自機関設計の強みを生かしながら、その弱点を補い実効性のあるものとして、コーポレートガバナンス・コードを見ることも可能で、この原則4-10を、そのような視点で見ることも可能です。とくに補充原則では、監査役会設置会社、監査等委員会設置会社といったモニタリング・モデルではないタイプの経営体制工夫を提案しています。原則に対して、コンプライかエクスプレインかの判断については、形式的説明に譲るとして、ここでは、この機会に、この原則を生かして仕組みを検討しようという場合を考えてみましょう。 任意の委員会設置するとして、次の形態が考えられます。 ・氏名委員会と報酬委員会の二つの諮問委員会を設置 ・氏名と報酬の両方を扱う諮問委員会(例えば、ガバナンス委員会、氏名・報酬委員会)を設置 ・監査等委員会設置会社の監査等委員会で報酬と氏名の両方を扱う ・監査等委員会設置会社で監査等委員会とは別に氏名と報酬の委員会をまとめて、または別々に設置 どのパターンにするかは、社外取締役の状況、役員や経営陣の選任や報酬決定の手続の整備状況の両方によって企業により事情が異なるでしょう。それに応じたものを選択すればいいわけです。また、氏名と報酬の両方とも委員会にするのではなく、どちから一方のみをまず、委員会にする方法もあります。 この際メンバー構成を考える際の検討事項として ・社外取締役を最大限活用する ・社内の取締役を必要以上にメンバーに入れない ・経営トップをメンバーに入れるか否か、入れる場合は自身の指名や報酬についての議論には参加させない ・監査役をメンバーにした場合、監査業務との兼ね合いも考慮する また、役員報酬の業績連動報酬の計算方法や固定報酬の報酬枠の検討や社長の後継者の選定などの重要な検討事項の場合は、この委員会のメンバーを中心に特別検討チームを編成することも考えられます。

〔Explainの開示事例〕 本多通信工業 独立社外取締役が複数となった時点で、取締役の指名および報酬等の重要事項を検討する諮問委員会の設置を検討します。 独立社外取締役1名の段階では、取締役の指名および報酬等の重要事項に対して、独立社外取締役の助言を得ることとします。

デンソー 取締役の選任・報酬の検討にあたり、現在は独立社外取締役の関与・助言を得ていませんが、2016年度以降は、より透明性を確保できるよう、独立社外取締役を含めた諮問機関を設置し、適切な関与・助言を得ることを検討中です。

住友商事 取締役会の諮問機関として、半数以上が社外委員で構成される報酬委員会を設置しています。報酬委員会は、必要に応じ開催され、取締役及び執行役員の報酬・賞与に関する検討を行い、その結果を取締役会に答申しています。 2015年度をもって上記報酬委員会を発展的に解消し、2016年度からは新たに、取締役会の諮問機関として、過半数が社外取締役で構成される指名・報酬委員会を設置することを予定しています。指名・報酬委員会においては、取締役・執行役員及び監査役の選任、指名等に関する検討、並びに取締役・執行役員の報酬体系等に関する検討を行い、その結果を取締役会に答申することを予定しています。。 〔コーポレートガバナンス・コード実施1年後の現状と委員会プラン〕 ①任意の指名・報酬委員会の現状(2016年) 本原則では、指名・報酬等の検討に当たり独立社外取締役の適切な関与・助言を得るための手法として任意の指名・報酬委員会の設置を例示しています。しかし、その具体的な内容には触れていません。 2016年5月でコーポレートガバナンス・コードが開始されて1年になりますが、この時点で、東証に上場している企業約3,500社のうちおよそ16%にあたる企業が法定または任意の委員会を設置しているという統計結果がでています。それらについて、少し内容を見ていきたいと思います。 (1)規模・構成 任意の指名・報酬委員会の規模については3~5名程度の規模が、委員会を設置している企業の8割にのぼります。これは、議論の充実を図る観点から、構成員の人数を絞り込もうという考え方に基づき、また、実際上、社外役員を委員とすると、その程度の規模でないと運営が難しいという事情もあると考えられます。 また、委員の構成を見てみると社外取締役が過半数を占める企業が全体の43%に及び、社外取締役を委員長とする企業は40%を占めています。 (2)組織上の位置付け 任意の指名・報酬委員会の組織賞の位置づけについては、大多数の企業が取締役会に対する諮問機関として位置づけています。 (3)審議事項 大半の企業で、任意の指名委員会は取締役の選任議案を審議の対象とし、任意の報酬委員会は取締役の報酬の配分を審議の対象としています。 このほか、審議事項とされたものを列挙していくと、監査役の選任係る方針、独立社外役員に係る独立性判断基準、代表取締役の後継者育成計画、執行役員及び主要子会社の役員等の選任、取締役等の業績評価や取締役会の実効性評価など (4)権限・役割 任意の指名・報酬委員会が取締役会から諮問を受け、検討結果を取締役会に対して答申する企業が大半を占めています。この他には、委員会は取締役会に勧告するという例や、取締役会が委員会の決定を尊重すると明示した例もあります。また、報酬について任意の報酬委員会が取締役会から報酬の配分について一任を受けて決定権限を有するケースもあります。 (5)運営手続・運営状況 運営手続や状況を開示している企業は少数です。 ②任意の指名・報酬委員会のプラン コーポレートガバナンス・コードの趣旨や上記の現状を踏まえて、任意の指名・報酬委員会を設置するためにたたき台として使われるためのモデル・プランを以下で考えてみました。 (1)設置の目的 ①取締役会の監督機能の強化 非業務執行取締役(社外取締役)の活用、独立非業務執行取締役の助言、関与による監督機能の強化。 ②取締役会の効率性 取締役会における審議事項を任意の委員会に委任し、取締役会での審議の効率化を図る。 (2)機能 取締役会からの諮問を受けて、取締役選任議案の内容(取締役候補者)の原案を策定し、取締役会に答申し、株主総会で決議された取締役の報酬額の範囲内で各取締役に報酬を配分する、ただし、取締役の個別の報酬額の決定権限はあくまで取締役会にある。 ※この機能の内容については委員会独自で原案作成から代表取締役より示された原案の検討承認まで、様々な範囲が考えられる。 ※取締役の指名と報酬はコーポレートガバナンスにおける最重要課題であることから、コーポレートガバナンス委員会として、これらを統一的に扱うことも考えられる。 (3)運営 ①委員会の構成 委員会の構成については、社外取締役が中心になるのが適当で、委員の過半数を社外取締役とする、あるいは非業務執行取締役を過半数とする。また、各委員の選定は取締役会で決議することが望ましい。なお、代表取締役の一存でメンバーを決定することは避けたい。 ②審議事項 指名に関して ⅰ)以下の方針についての答申内容を決定する ・取締役候補者選定の方針 ・取締役候補者選定の基準 ・後継者の計画 ⅱ)以下の具体的内容についての答申内容を決定する ・取締役選任議案の内容 現任者の適格性 新任取締役 ・役付取締役候補者 ⅲ)その他取締役の選任・解任に係る。取締役会に対する提案、提言、助言 報酬に関して ⅰ)以下の方針についての答申内容を決定する ・取締役の報酬等の方針 ・取締役の報酬基準 ⅱ)以下の個別具体的事項についての答申内容を決定する ・取締役の個人別報酬の額 ・業績連動報酬の場合、各業務執行取締役の業績査定 ③開催時期 株主総会参考書類への議案の記載の便宜を勘案すると、4月下旬から5月上旬の頃までに決定することが望ましい。そのために、それ以前に委員会を開催し答申原案を取締役会に通知できることが必要。

基本原則2. 原則2-2. 補充原則2-2.①基本原則3. 基本原則4. 原則4-4 補充原則4-4.① 原則4-7.

|