�����ƕ̖@��L�ڎ��� ���ƕ̋L�ڎ����ɂ��āA�S�������A����̎��ƕ��f�������Ƃɂ��āA�@��̍Œ���̍��ڂɂ��āA�l���Ă݂����Ǝv���܂��B�Ȃ��A�ŏ��ɐ������܂����悤�ɁA���ƕ̋L�ڎ����͉�Ќ`�Ԃɂ���ċ��߂��邱�Ƃ�����Ă���̂ŁA���̂��ׂĂ̌`�ԕʂɍl����̂ł͂Ȃ��A���J��ЂŊč�����ݒu��Ђ��P�[�X�Ƃ��āA���ƕ̋L�ڂ��l���Đ��������Ǝv���܂��B ���ǂ��悤�ł����A�����ōl���Ă����̂́A�@��̍Œ���̃��x���ŁA������������Ă͂����Ȃ��Ƃ������x�A����Ƀv���X�A���t�@�Ƃ������x�ōl���Ă����܂��B���ۂɂ́A�e��Ђł́A����ȏ�̂��Ƃ�n�ӍH�v���Ă������ƂɂȂ�Ǝv���܂��B����ɂ��ẮA�F�X�ȕ�����������Ǝv���܂����A�ЂƂ̕����ɂ��āA�ʂ̂Ƃ���ł܂Ƃ߂čl���Ă݂����Ǝv���܂��B �܂��A�S�������A����̎��ƕ��f���̍��ڗ��Ă𑽏��ڂ��������ƁA���̒ʂ�ƂȂ�܂��B ���W�ʒm�ɂ��Đ������Ă��܂������A����͉�Ж@�ɋK �����������Ȃ肷�����̂ŁA�y�[�W�����߂ď��W�̌��莖���ɂ��Đ������Ă����܂��B�Ȃ��A���̕����͏��W�ʒm�̖@��L�ڎ����ɂȂ�܂��B

�@�區�� �@������ �i��Ж@�{�s�K���j �P�D��ƏW�c�̌����Ɋւ��鎖�� �i�P�j���Ƃ̌o�߂���т��̐��� �i�Q�j�ݔ������̏� �i�R�j�������B�̏� �i�S�j�Ώ����ׂ��ۑ� �i�T�j���Y����ё��v�̏̐��� �i�U�j�d�v�Ȑe��Ћy�юq��Ђ̏� �i�V�j��v�Ȏ��Ɠ��e �i�W�j��v�ȉc�Ə��y�эH�� �i�X�j�]�ƈ��̏� �i�P�O�j��v�Ȏؓ��� �i�P�P�j���̑���ƏW�c�̌����Ɋւ���d�v�Ȏ��� �i�P�Q�j���Ƃ̏��n�A��������ƍĕҍs�ד� �Q�D��Ђ̊����Ɋւ��鎖�� �i�P�j���s�ϊ����̑��� �i�Q�j���吔 �i�R�j�劔�� �i�S�j���̑������Ɋւ���d�v�Ȏ��� �P�Q�Q���Q�� �� �P�Q�Q���P�� �P�Q�Q���Q�� �R�D��Ђ̐V���\���Ɋւ��鎖�� �i�P�j�����ƔN�x�����ɂ�����V���\�̏� �i�Q�j�����ƔN�x���Ɍ�t�����V���\�̏� �i�R�j���̑��V���\���Ɋւ���d�v�Ȏ��� �P�Q�R���P�� �P�Q�R���Q�� �P�Q�R���R�� �S�D��Ж����Ɋւ��鎖�� �i�P�j������y�ъč����̎����� �i�Q�j���O���ƔN�x�ɌW�������y�ъč����̕�V���̊z �i�R�j�ЊO�����Ɋւ��鎖�� �i�S�j���C���̖����̏� �P�Q�P���P�`�R�A�V�`�X�� ���S�A�T�� �P�Q�S�� �P�Q�P���V�� �T�D��v�č��l�̏� �i�P�j��v�č��l�̖��� �i�Q�j�ӔC����_��̓��e�̊T�v �i�R�j�����ƔN�x�ɌW���v�č��l�̕�V���̊z �i�S�j��č��Ɩ��̓��e �i�T�j��v�č��l�̉�C�܂��͕s�ĔC�̌���̕��j �i�U�j��v�č��l�Ɩ���~�������̏� �i�V�j���C���̉�v�č��l�̏� �P�Q�U���P�� ���V�� ���Q���A�W���C ���R���A�W���� ���S�� ���T�A�U�� ���X�� �U�D��Ђ̑̐��y�ѕ��j �i�P�j������̐E���̎��s���@�ߋy�ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑��Ɩ��̓K�����m�ۂ��邽�߂̑̐� �i�Q�j������Ђ̎x�z�Ɋւ����{���j �i�R�j��]���̔z�����̌���Ɋւ�����j �P�P�W���Q�� �P�P�W���R�� �P�Q�U���P�O��

���ƕɑ���@�߂̋K���́A�L�ڍ��ڂɂ��āA�܂�A���ꂱ��̍��ڂ��L�ڂ��Ȃ����A�Ƃ������̂Ȃ̂ŁA���̍��ڂɂ��āA�ǂ̂悤�ɋL�ڂ��Ȃ����Ƃ́A�K�肳��Ă��܂���B���Z���i����@�Œ�߂��A���t�{��ŏ����܂ōׂ����K�肳��Ă���L���،����Ƃ͈Ⴄ�̂ł��B����́A��ЂƊ���Ƃ̊ԂőΘb����̂ɕK�v�ȏ��ނȂ̂�����A���̓����҂����Ղ��悤�ɁA�����҂ōl���Ȃ����A�Ƃ������ƂȂ̂ł��B�����őS�������f���̍\���������܂������A���̂悤�ȍ\���ɂ��Ȃ���Ȃ�Ȃ��Ƃ������Ƃ͂���܂���B���̃��f���̍\���́A��Ж@�{�s�K���̏̍��ڂŋL�ڎ������O���[�v�ɂ܂Ƃ߂āA��������Ԃɕ��ׂ��Ƃ������̂ł�������܂���B����́A������A�@�߂ɑ����Ă��邱�Ƃ������ɂȂ��Ă��āA���ƕɂ��Ė@�I�ȕs�����Ȃ����Ƃ����߂��Ƃ����A���[�K���E���X�N��������邱�Ƃ��D�悳��č���Ă�����̂ł��B������A�{���̈Ӗ��Ŏ��ƕ��l���Ă݂āA����Ƃ��������҂���݂āA���ꂪ�x�X�g�Ƃ������Ƃ͂ł��Ȃ����낤�Ǝv���܂��B�����A�قƂ�ǂ̏���Ђ����̑S�������f���ɏ]���Ď��ƕ��쐬���Ă���A�p�^�[�����W��������āA���ЂƔ�r���Ղ��Ƃ��A���銔��̑��ł��A���̃p�^�[���ɂȂ�Ă��܂��āi�����������������ł��Ȃ��Ȃ��āj����A�Ƃ����̂�����ł͂Ȃ����Ǝv���܂��B ���̂悤�Ȏ��_�ŁA�@��L�ڍ��ڂ��A�S�������f���̍\������Ă��鏇�Ԃɉ����Č��Ă��������Ǝv���܂��B �P�D��Ёi��ƏW�c�j�̌����Ɋւ��鎖�� ��Ж@�{�s�K���P�Q�O���ł́u��Ђ̌����Ɋւ��鎖���v�Ƃ��āA�@��v�Ȏ��Ɠ��e�i��Ж@�{�s�K���P���P���j�A�A��v�ȉc�Ə�����эH��Ȃ�тɎg�p�l�̏i���Q���j�A�B��v�Ȏؓ���i���R���j�A�C���Ƃ̌o�߂���т��̐��ʁi���S���j�A�D���O�R���ƔN�x�̍��Y�y�ё��v�̏i���U���j�A�E�d�v�Ȑe��Ђ���юq��Ђ̏i���V���j�A�F�Ώ����ׂ��ۑ�i���W���j�̂ق��A�G���Y���ƔN�x�ɂ����鎟�Ɍf���鎖���ɂ��Ă̏A�������d�v�Ȃ��̂Ɍ���A�Ƃ���⒜�������B�A⒝�ݔ������A⒞���Ƃ̏��n�A�z���A�����܂��͐V�ݕ����A⒟���Ƃ̏��A⒠�z�������܂��͋z�������ɂ�鑼�̖@�l���̎��ƂɊւ��錠���`���̏��p�A⒡���̉�Ђ̊������̑������܂��͐V���\���̎擾�܂��͏����i���T���j�A����ɁA��L�̂ق�������Ђ̌����Ɋւ���d�v�Ȏ����i���X���j�������邱�Ƃ��ł���B�Ȃ��A���̂悤�ȉ�Ђ̌����Ɋւ��鎖���́A��Ђ��A���̎��ƔN�x�ɘA���v�Z���ނ��쐬���Ă���ꍇ�ɂ́A���̉�ЂƎq��Ђ���Ȃ��ƏW�c�A�܂�A�A�����Z�̊�ƃO���[�v�A�̌����Ɋւ��鎖���ɂ��ċL�ڂ��邱�Ƃ��ł��܂��i��Ж@�{�s�K���P�Q�O���Q���j�B

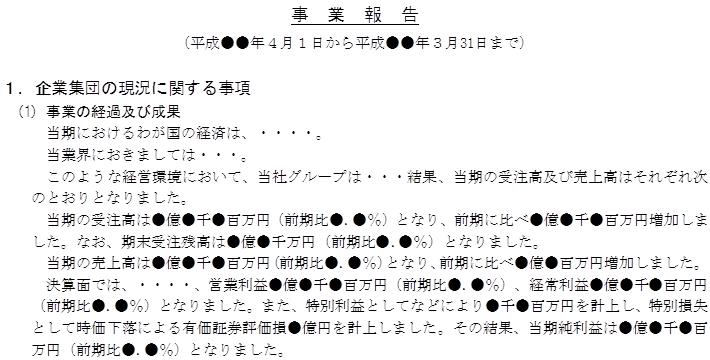

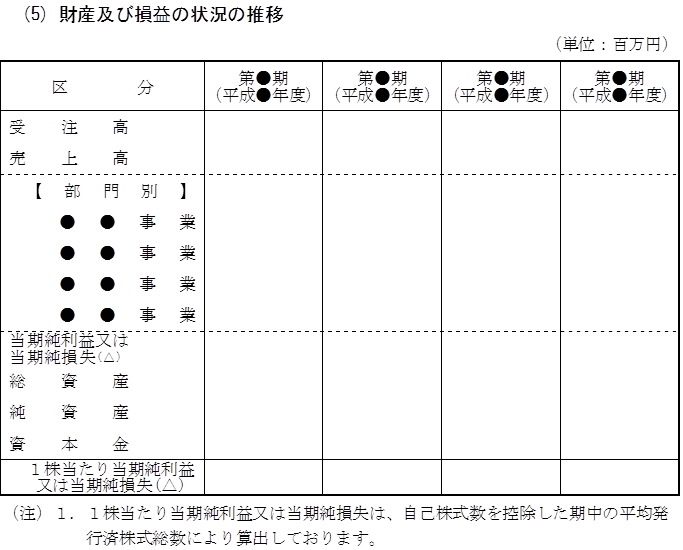

�S�ʓI�Ȏ��Ƃ̏̐����Ƃ��āA���̎��ƔN�x�ɂ����鎟�̂悤�ȓ��e���L�q���܂��B �@��Ёi��ƏW�c�j���߂���o�ϊ� �A�ƊE�̏� �B��Ёi��ƏW�c�j�̏i���㍂�A���A���v�̏��܂ށj ��L�́u���Ƃ̌o�߂���т��̐��ʁv�ɉ����A����ʂ̔��㍂�A���Y���i���j���L�ڂ��܂��B ���ۂɊe��Ƃł́A�ǂ̂悤�ȋL�ڂɂȂ��Ă��邩�A�����������Ǝv���܂��B�Ƃ����̂��A���ƕ̂Ȃ��̏d�v�ȍ��ڂɂ��āA�@�ߏ�ł͏�q�̂悤�Ȃ��Ƃ�������x�A�f���C�Ȃ��قǂł��B���̂��߁A�e��Ƃ��A�ǂ̂悤�Ɏ��ƕ��쐬���Ă��邩���A�Q�l�ɂ��āi���҂̎�����Q�l�ɁA���̍\����L�ڕ��@�Ȃǂ��A��������藘�p�����Ă��炤�j����ꍇ�������Ǝv���܂��B ����́A�Q�l���ނ̂悤�ȁA�ׂ����K�肳��Ă��܂���B����́A���呍��̋c�Ă͂����ǂ��炩�Ƃ����ƁA�c�Ď��́A���邢�͌��c�̕��@�ɂ͈�ʐ�������܂��B������A����܂��ċL�ڂ��l���܂��B����ɑ��āA���ƕ́u���Ƃ̌o�߂���т��̐��ʁv�́A�e��Ƃ̎��Ƃ̓�����������ꂼ��قȂ��Ă��邽�߁A�����������悤�Ƃ���A���ꂼ��̎��Ƃɂ��Ċ��傪�������₷���Ȃ�悤�ɍl����A�����悤�ȏ������ɂ͂Ȃ�Ȃ��Ȃ�܂��B���̂��߁A���ƕɂ��ẮA�@�߂ł͍��ڂ������߂āA�ڂ������Ɗe��ƂŎ��ЂɂƂ��čœK�̕��@���l���邽�߂Ƃ������R�ł���ƍl���܂��B ���̍��ڂ̈�ʓI�ȂЂȌ^�ł́A���̂悤�ȋL�q�̃p�^�[�����g���܂��B �o�L�ɂ�����䂪���o�ς́E�E�E�E �k�@��Ёi��ƏW�c�j���߂���o�ϊ��̐����l ���ЃO���[�v�̎�Ȏ����ł���i���ЃO���[�v�̋ƊE�ł���j�E�E�E �k�A�ƊE�̏̐����l ���̂悤�ȏ̒��ŁA���ЃO���[�v�́E�E�E �k�B��Ёi��ƏW�c�j�̏i���㍂�A���A���v�̏��܂ށj�̐����l

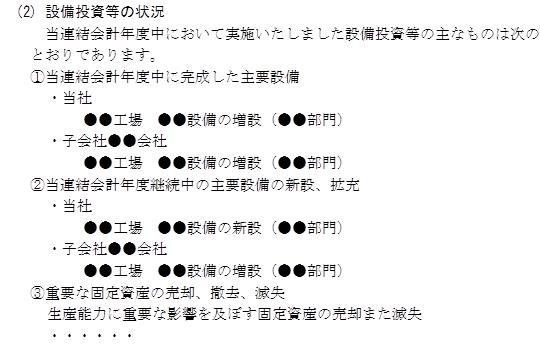

�@���N�x���Ɋ���������v�ݔ��A�A���N�x�ɂ����Čp�����̎�v�ݔ��̐V�K�g�[�A�B���Y�\�͂ɏd�v�ȉe�����y�ڂ��悤�ȌŒ莑�Y�̔��p�A�P���܂��͍ЊQ�ɂ��Ŏ��ȂǁA�S�ГI�Ɍ������Y�\�͂̑啝�ȑ����ɂȂ���ݔ��̏��L�q���܂��B���ƕ��傪������Ă���Ƃ��́A���̑����鎖�ƕ���̖��̂��������܂��B ����́A�L���،����̑�P����Ə��̑�R�D�ݔ��̏ɂ�����A�P�y�ݔ������̊T���z����L�̇@���N�x���Ɋ���������v�ݔ��ɁA�R�D�y�ݔ��̐V�݁A���p���̌v��z���A���N�x�ɂ����Čp�����̎�v�ݔ��̐V�K�g�[�A�B���Y�\�͂ɏd�v�ȉe�����y�ڂ��悤�ȌŒ莑�Y�̔��p�A�P���܂��͍ЊQ�ɂ��Ŏ��A�ɓ�������̂Ƃ��āA�����悤�ȓ��e�ɂȂ��Ă��܂��B�������A�L���،����ł́A��̓I�ȓ����z��v��z�̋L�ڂ����Ƃ߂��A���݂̎�v�Ȑݔ��̏̋L�ڂ����߂��Ă��܂��B�L���،����Ǝ��ƕ͖ړI��i���قȂ���̂ł��邽�߁A�������̂ƍl���邱�Ƃ͂ł��܂��A���҂��ƍ����ċL�ڂ���Ă��鎖���̈ٓ����m�F���邱�Ƃ͕K�v�ł���Ǝv���܂��B�܂��A�L���،����̋L�ڎ����ƂȂ��Ă���y��v�Ȑݔ��̏z�̓��e�����ƕɔC�ӋL�ڂ��邱�Ƃ́A���J�������ł�����A����ɂƂ��ĉ�Ђ̏�c������ɂ̓����b�g�̂�����Ȃ̂ŁA��������]�n�͂���̂ł͂Ȃ����Ǝv���܂��B�����Ȃ��Ƃ��A�L���،����쐬�ƌ��˂č�Ƃł���̂ŁA�쐬�҂̘J�͂��ߖ�ł��邱�ƂɂȂ�Ǝv���܂��B ���̏ꍇ�u��v�ݔ��v�Ƃ͉��ł��傤���B�@�ߏ�ł̖��m�ȋK��͂Ȃ��A�e�ЂŔ��f���Ă���̂����ۂ̂Ƃ���ł��B�Q�l�Ƃ��āA�L���،����ɂ��ݔ��̏̏ꍇ�́u��v�Ȑݔ��v�A�ɂ��āA��v�Ȑݔ��̑I��ɂ������ẮA�ݔ��̋K�͂�Ɛтւ̍v���x�A���������𑍍��I�Ɋ��Ă��Ĕ��f����A�Ƃ������ƂɂȂ��Ă��܂��B�e�Ђ̔��f�Ƃ͌����Ă��A���炩�̖ڈ��͕K�v�Ǝv���܂��B

���N�x���̎�v�Ȑݔ������ɏ[�����邽�߂̑����A�Ѝ��s�y�ы��z�̒����ؓ��Ȃǂ��L�q���܂��B�o��I�Ȏ������B�͊܂߂܂���B���ƕ��傪������Ă���ꍇ�ɂ́A���̑����鎖�ƕ���̖��̂����܂��B �i�S�j�Ώ����ׂ��ۑ�i��Ж@�{�s�K���P���W���j ��ƏW�c���������ׂ����ʂ̉ۑ肨��ѓ��N�x�I����Ɍv�Z���ޓ�����v�č��l�A�č�����ɒ�o����܂łɐ������㔭���ہi�d��ȑ��Q�̔����A�����܂��͑��z�̎Ѝ��s�̌��c���j���L�q���܂��B ����́A�L���،����̑�P����Ə��̑�Q�D���Ƃ̏̂R�y�Ώ����ׂ��ۑ�z�Ƃ��ċL�ڂ����߂��Ă�����̂ƍ��ږ��������ł��B�܂��A���Z�Z�M�̒萫�I���̒��ł��y�o�c���тɊւ��镪�́z�̂Ȃ��Łi����̌��ʂ��j�Ƃ������ڂ�����A����ɋ߂����e�̋L�ڂ����߂��Ă���ƍl�����܂��B�Ȃ��A���ɂ�錈�Z�Z�M�̋L�ڗv�̂ł́i����̌��ʂ��j�̋L�ړ��e�Ƃ��āA���̓_�̋L�ڂ����߂Ă��܂��B �E���Y�A�̔��A���v�ȂǁA�������܂ޏ����ɂ�����ƐёS�ʋy�уZ�O�����g�E���ƕ���ʂ̌��ʂ��Ɋւ��镪�͂��L�ڂ��邱�Ƃ��l�����܂��B �E�Ɛтɑ傫�ȉe����^����\���̂���o�c��̎{�̑��̗v���E���ۂ�����ꍇ�ɂ́A���̓��e���L�ڂ��邱�Ƃ��l�����܂��B �E�Ⴆ�A�����\�����̑O������i�בփ��[�g�A�������i���̒�ʓI���j�̕ϓ��ɂ��J�����ꂽ�u�����̋Ɛї\�z�v���̏����\�����̒l���傫���ϓ�����\��������ꍇ�ɂ́A���Y�O�������ϋɓI�ɊJ�����邱�Ƃ��l�����܂��B����ɁA���Y�O������̕ϓ��ɂ��Ɛтւ̉e���x�����i�����x�j�ɂ��Ă��J�����邱�Ƃ��l�����܂��B �E�����\�����ɂ��āA�����W�̋L�ڂɂ��u�����̋Ɛї\�z�v�̊J�����s���Ă���ꍇ�ɂ́A�ϓ����̏���y�щ����ƂȂ邻�ꂼ��̃P�[�X�ɂ����鎖�Ɗ��̏��ɂ��ċL�ڂ��邱�Ƃ��l�����܂��B �E���Z�Z�M�̊J�����_�ɂ����āu�����̋Ɛї\�z�v�̌`���ł͏����\�����̊J�����s��Ȃ��ꍇ�ɂ����āA�Ɛт̐i���܂��A���Y���e�̊J�����\�ƂȂ������_�ŊJ�����s���\��Ƃ��Ă���Ƃ��́A���̎|�y�ъJ�����s�������̌����݂ɂ��ċL�ڂ��邱�Ƃ��l�����܂��B ����ɁA���̒��Œ����o�c�v�擙�̐i�������킹�ċL�ڂ��邱�Ƃ��]�܂��ĂƂāA���̓_�������Ă��܂��B �E���ɊJ�����͎��{���Ă��钆���o�c�v�擙������ꍇ�ɂ͂��̊T�v��i���A���邢�͒��߂ɏI�����������o�c�v�擙�̒B���y�т����ɑ���]�����L�ڂ��邱�Ƃ��]�܂�܂��B �E���ɁA���Ə����̋��Z�x�����Ă���ꍇ���͌p����Ƃ̑O��Ɋւ��钍�L�����ɂ����ĉ�ЂƂ��Ẳ��P�v������\���Ă���ꍇ�́A�J������Ă���Č��v��̐i���i�v��̐i���������ł���ꍇ�ɂ͂��̎|�A�v��Ƃ̂������������Ă���ꍇ�ɂ͂��̗v���y�т��̌�̍Č��v��ɋy�ڂ��e�������܂ށB�j����̓I�ɋL�ڂ��Ă��������B

�@���i�����_��܂��͎Ɉˑ����Ă����Ђ̏ꍇ�j�A���㍂�B���������v�C�P�������蓖�������v�D�����Y�܂��͏����Y�ɂ��āA���N�x���܂߂��S���ɂ��đΔ�̐}�\��\�����܂��B �Ȃ��A���Ɛ��т��������ϓ����A���̗v�������炩�Ȏ��́A���̗v���𒍋L���܂��B

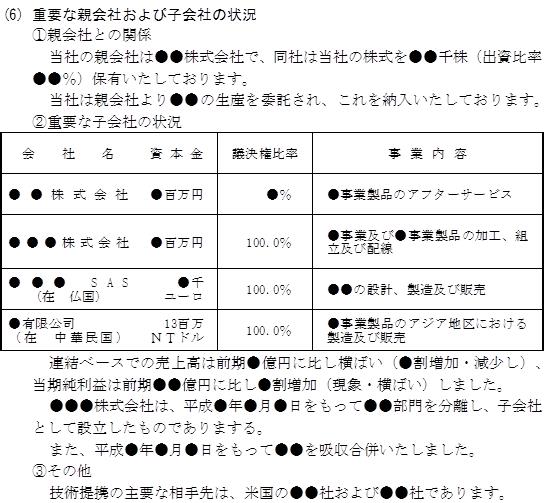

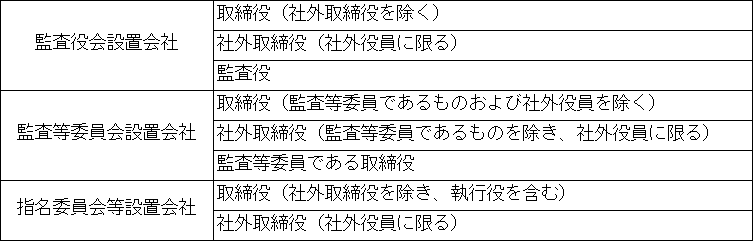

�e��Ђ̎���������яo���䗦�Ȃ�тɐe��ЂƂ̎��Ə�̊W���L�ڂ���B��ƏW�c���\������A���q��Ђ̂����A����ЂȂǏd�v�Ȏq��Ђɂ��āA���̉�Ж��A��v�Ȏ��Ɠ��e�A���{���A���{���A��Ђ̏o���䗦���L�ڂ��܂��B �q��Ђ̐ݗ��E�����́A���A����v�N�x���ɂ�������т܂��͌��\�ς݂̌v����L�ڂ��܂��B �Z�p��g��ɂ��ẮA�ɂ߂ďd�v�ȑ����i��Ђ̎��Ƃ̓W�J�ɂƂ��ē��ɏd�v�ȑ����j���L�ڂ��܂��B ����́A�L���،����̑�P����Ə��̑�P�D��Ƃ̊T���̂R�y���Ƃ̊T���z�̓��e�ɒʂ���Ƃ��낪����Ǝv���܂��B�܂��A���Z�Z�M�̒萫�I���ɂ����ē������f�̗L�p�ł��邽�ߒNjL���邱�Ƃ��v���������Ƃ��Ă������Ă���u��ƏW�c�̏v�Ƃ��A�����悤�ɏd�Ȃ�_������Ǝv���܂��B�������A��Ж@�̐e�q��ЂƉ�v��ł����W��ЂƂ͓��e���K��������v����Ƃ͌���Ȃ��̂Łi��Ж@�ł͎����I�Ȏx�z�W�Ɋ�Â��̂ɑ��āA��v��ł͎��{�W�̊�ɂ��Ƃ��낪�Ⴄ�B�Ⴆ�A��Ж@�ł͌`���I�Ȏ��{�W���Ȃ��Ă�������e��Ђ̂��̂���߂Ă���Ύ����I�Ȏx�z�W�ɂ���Ƃ݂Ȃ��܂��j�A�Q�l�Ƃ������ƂɂȂ�܂��B�L���،����ł̋L�ڎ����́A�W��Ђ̖��́A�Z���A���{�����͏o�����A��v�Ȏ��Ƃ̓��e�A�c�����ɑ����o��Ђ̏��L�����y�ђ�o��ЂƊW��ЂƂ̊W���e�i�Ⴆ�A�����̌��C���A���������A�c�Ə�̎���A�ݔ��̒��ݎA�Ɩ���g���̊W���e�������j�ƂȂ��Ă��܂��B �����ɉ����āA�e��ЂƂ̊Ԃɓ��Ђ̏d�v�ȍ��Y�y�ю��Ƃ̕��j�Ɋւ���_�����݂���ꍇ�ɂ́A���̓��e�̊T�v���L�ڂ��邱�ƂɂȂ�܂����B���̋L�ڎ�|�͏���Ђɂ����鏭������ی쓙�̋c�_�܂������̂ŁA�e��ЂƂ��ẮA���Ђ����q��ЂƂ��Ĉێ�����ȏ�A�����ɑ��݂��鏭������̕ی��}�邱�Ƃ͎���̐Ӗ��ł���Ƃ����F���̉��ŁA�ǂ̂悤�ȃK�o�i���X�̐��Ƃ��邩���������邱�Ƃ����߂��A�e��ЂƎq��Ђł��铖�ЂƂ̊ԂŁA�Ⴆ�ΓƗ��ЊO������̐l���⊄���A����ɂ͎w�����V�Ɋւ�����̓Ɨ������m�ۂ��邽�߂Ɏw���ψ���ݒu��ЂƂ��邱�Ƃ�A�w���E��V�Ɋւ���C�ӂ̈ψ����ݒu���邱�ƁA�����A�O���[�v�o�c��X�N�Ǘ��̊ϓ_����́A���̎��O���F�������݂���Ȃǂ���{���j�Ƃ��č��ӂ��Ă��邱�ƂȂǂ����蓾��ƍl�����܂��B���̂悤�ȓ��e���L�ڂ��܂��B�܂��A�_�Ƃ����̕����͌_��Ɍ��炸�e��ЂƂ̊Ԃ̍��ӂ��ꂽ���̂�S�ʓI�Ɏw���܂��B

���ƕ���ʂɎ�Ȑ��i���܂��͏��i�����L�ڂ��܂��B ��v�Ȏ��Ɠ��e�́A�Ɨ��������ڂƂ����A�u�i�P�j���Ƃ̌o�߂���т��̐��ʁv�ɂ����Ď��ƕʂ̖��݂̂̂ł́A���̎��Ɠ��e�������ł��Ȃ��ꍇ�ɂ́A�ȒP�ɂ��̎��Ɠ��e��}�\�ɒ��L���邱�Ƃ��l�����܂��B ����́A�L���،����̑�P����Ə��̑�P�D��Ƃ̊T���̂R�y���Ƃ̊T���z�̓��e�ɒʂ���Ƃ��낪����Ǝv���܂��B�܂��A���Z�Z�M�̒萫�I���ɂ����ē������f�̗L�p�ł��邽�ߒNjL���邱�Ƃ��v���������Ƃ��Ă������Ă���u��ƏW�c�̏v�Ƃ��A�����悤�ɏd�Ȃ�_������Ǝv���܂��B���̏ꍇ�A�}�Ŏ����Ă���S�������f���ł͎��ƕʂ̎�v���i�̈ꗗ�\�ł����A�L���،����ł͂ЂƂƂ���̐����ƃO���[�v���̎�v�Ȋ�ƂƂ̊W�i���Ƒ̐��j�܂ŁA�L�ڂ��Ă��܂��B�S�������f���̋L�ڂł͎��ƕł͊�Ƃ���ъ�ƏW�c�łǂ̂悤�Ȏ��Ƃ��ǂ̂悤�ɍs���Ă��邩�͔c���ł���悤�Ȃ��̂ł͂Ȃ��̂Łi���傾����A����͒m���Ă���Ƃ����O��Ȃ̂ł��傤���j�A���̒��x�̋L�ڂ������Ă������̂ł͂Ȃ����Ǝv���܂��B

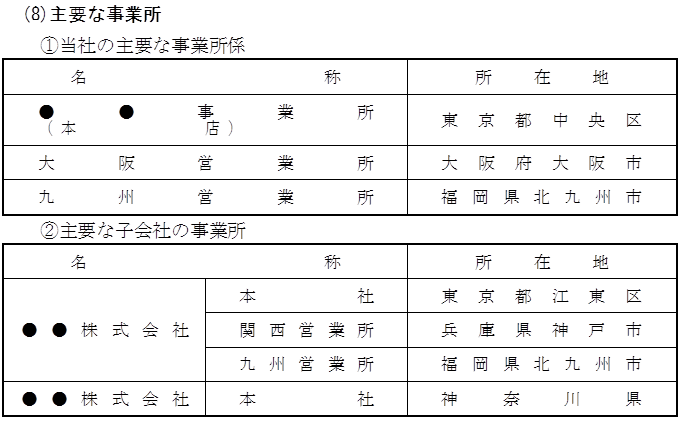

��ƏW�c���\������e�Ђ̎�v�ȉc�Ə�����эH��̖��̂Ƃ��̏��ݒn���L�ڂ��܂��B���ݒn�͓s���{������ߎw��s�s�܂ł̋L�ڂɂƂǂ߂邱�Ƃł悢�ƍl�����Ă��܂��B ��Ђ��Ƃ̋L�ځA���邢�͎x�X���𑽂���������Ђł���ꍇ�ɂ́A�n��ʓX�ܐ��A���ʊC�O���Əꐔ�����L�ڂ��邱�Ƃ��l�����܂��B

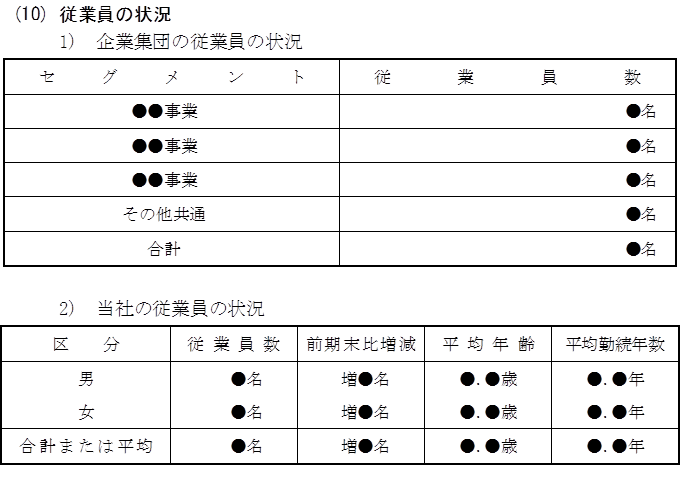

�A�����ٗ�N�x���ɂ������ƏW�c�̏]�ƈ�������ёO�A����v�N�x���䑝�����L�ڂ��܂��B�Ȃ��A�j���ʂɋL�ڂ��邱�Ƃ��l�����܂��B ��ƏW�c�ɑ������А��������ꍇ�ɂ́A��ƏW�c�̏]�ƈ��̕��ϔN���ѕ��ϋΑ��N���̔c��������ł��邱�Ƃ���A�����̋L�ڂ͗v���Ȃ��ƍl�����Ă��܂��B �]�ƈ��̍\�����̑��̏ɏd�v�ȕϓ�������ꍇ�ɂ́A���̎|���L�����܂��B�܂��A�Վ��]�ƈ��A�o���A�p�[�g�Ȃǂ̎戵���ɂ��Ă͒��L���邱�Ƃ��l�����܂��B �Ȃ��A���̋L�ڍ��ڂł���]�ƈ��̐l���̐������ł����A�Ƃ��ɋK�肳��Ă��܂��A�L���،����̏ꍇ�ɂ́A�]�ƈ��̐��������K�肳��Ă��܂��B�܂�A�]�ƈ����͏A�Ɛl�����ł���Ƃ��āA���Ђ���̏o���Ј��ɂ��Ă͏]�ƈ����Ɋ܂߂ċL�ڂ���邪�A���Ђւ̏o���Ј��͏o����̏]�ƈ����ƂȂ�܂��B���ƕ̏ꍇ�́A�L���،����Ɠ����悤�ɐ�����̂��ǂ����A���̑��ɂ��A�Վ��̏]�ƈ����܂ނ��ǂ����ȂǁA��Ђɂ����Ċ�m�ɂ��Ă����̂��K���Ǝv���܂��B�܂��A�l���̃`�F�b�N�Ƃ��āA�O�N�̏]�ƈ����̑������L�ڂ��Ă��܂����A�O�N�̎��ƕ̋L�ڂƔ�r���āA���ۂɑO�N�̎��ƕɋL�ڂ����]�ƈ����ɑ���������A�������]�ƈ����ɂȂ邩���m�F���邱�Ƃ��ł��܂��B �Q�D��Ђ̊����Ɋւ��鎖�� ��Ђ̊����Ɋւ��鎖���ɂ��Ă̋L�ڎ����́A���̒ʂ�ł��i��Ж@�{�s�K���P�Q�Q���P���e���j�B �i�P�j���s�ϊ��������i�R���j �i�Q�j���吔�i�R���j �i�R�j�劔���ʂP�O��(�P��) �i�S�j���ƔN�x���ɐE�����s�̑Ή��Ƃ��ĉ�Ж����Ɍ�t���������̏i�Q���j �i�T�j���̑������Ɋւ���d�v�Ȏ����i�R���j ��Ж@�{�s�K���ł́A���N�x�̖����ɂ����锭�s�ϊ����i���Ȋ����������j�̑����ɑ��邻�̗L���銔���̊������������Ƃɂ����ď�ʂƂȂ�P�O���̊���̎����܂��͖��́A���̊���L���銔���̐��i��ފ������s��Ђ̏ꍇ�ɂ́A�����̎�ނ���ю�ނ��Ƃ̐����܂ށj����т��̊���̗L���銔���̊����̋L�ڂ���߂��Ă��܂��i��Ж@�{�s�K���P�Q�Q���P���j�B ���̂����A�劔��̎����䗦�́A���Ȋ������������s�ϊ����̑�����Ƃ��ĎZ�o���܂��B �����ɁA�ߘa���N�̉�Ж@�����Ŏ��ƔN�x���ɐE�����s�̑Ή��Ƃ��ĉ�Ж����Ɍ�t���������̏������܂����B ��Ж@�{�s�K���P�Q�Q���R���́u�O���Ɍf������̂̂ق��A������Ђ̊����Ɋւ���d�v�Ȏ����v�Ƃ��āA���s�ϊ����̑�������ю��ƔN�x�̖��������銔�吔�ɂ��Ă��L�ڂ��܂��B

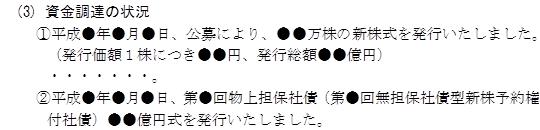

�i�P�j���s�ϊ����̑����i��Ж@�{�s�K���P�Q�Q���R���j ���s�ϊ����̑����Ƃ́A��Ђ����s���邱�Ƃ����炩���ߒ芼�ɒ�߂Ă��銔�����i�����������j�̂����A��Ђ����ɔ��s�����������̂��Ƃł��B���ʊ����݂̂s�����Ђł͒ʏ�A���s�ϊ������͏�ꊔ�����ƈ�v���Ă��܂��B�܂��A�芼�ʼn�Ђ����s���銔������\�ߒ�߂Ă���A����s�\���������A���邢�͎����������Ȃǂƌ����܂����A���̔��s�\�����������A�����ŕ��ׂċL�ڂ��Ă����Ђ�����܂��i�E�}�̃T���v���ł́i�P�j�Ɓi�Q�j�ŕ��ׂċL�ڂ��Ă��܂��j�B��Ђ������̎�ފ��s���Ă���ꍇ�ɂ́A���̊����̎�ނ��Ƃ̔��s�\��ފ����������L�ڂ��A���v�Ƃ��āA���s�\�����������L�ڂ���̂���ʓI�ł��B ���s�ϊ����������O���ƔN�x���ɑ��ĕϓ����������ꍇ�A�Ⴆ�ΐV���̔��s�ɂ���đ��������ꍇ�⎩�Ȋ����̏��p�ɂ���Č��������ꍇ�A�ɂ͑������邢�͌������������ƁA���̕ϓ��̗��R�𒍋L���邩�A�i�S�j���̑������Ɋւ���d�v�Ȏ����ɋL�ڂ���̂���ʓI�ł��B �Ȃ��A���J��Ђɂ����āA�芼��ύX���Ĕ��s�\��������������ꍇ�ɂ́A�ύX��̔��s�\���������́A���Y�芼�̕ύX�����͂������ɂ����锭�s�ϊ����̑����̂S�{���邱�Ƃ��ł��Ȃ��Ƃ�������������܂��i��Ж@�P�P�R���j�B�������A���s�ϊ������������Ȋ����̏��p�Ȃǂɂ���Č����������ʁA���s�\���������������������s�ϊ��������̂S�{���Ă��܂��Ă��A��Ж@�P�P�R���ɂ͒�G���邱�Ƃɂ͂Ȃ�܂���B���̋K���́A��Ђ������Ȏ��{��������s���邱�Ƃɂ���Ċ����̊����N����A����̗��v�̌�����h�~���邱�Ƃ��ړI������ł��B�����ŁA��������ƂȂ�̂́A�����h�q��Ȃǂő�ʂ̊����̔��t���̈Ӗ����Ȃ������߂ɁA�������ʂɔ��s���Ĕ����҂̎����䗦�𑊑ΓI�ɉ��������悤�Ƃ���Ƃ��ɁA���̋K�����Ă͂����Ȃ��Ƃ������ƂŁA���ӂ��K�v�ɂȂ�Ƃ������Ƃł��B �i�Q�j���吔�i���R���j ���吔�́A������݁A�܂�A���ƔN�x�����̊��吔���L�ڂ��܂��B��ʂ̌��J��Ђł���A�����������s��Ёi�������M����s�j�Ɉϑ����Ă���̂ŁA���ƔN�x�������琔����Ɋ���f�[�^�������Ă���̂ŁA�����ɂ��銔�吔��]�L���܂��B�����Œ��ӂ���̂́A�c���������������吔�Ɗ��吔�͈Ⴄ�Ƃ������Ƃł��B���҂��������Ȃ��悤�ɒ��ӂ��邱�Ƃ��K�v�ł��B�Ⴆ�A���Ȋ�����P�����������ɂ͋c����������܂���B �i�R�j�劔��i���P���j ��ʂP�O�ʂ܂ł̑劔����L�ڂ��܂��B���̏ꍇ�A���喼�i���喼��ɋL�ڂ���Ă��閼�`�j�A���L�������A�����䗦��\�`���ŋL�ڂ���̂���ʓI�ł��B�Ȃ��A���̏�ʂP�O�ʈȓ��̑劔��Ɏ��Ȋ����������Ă���ꍇ�́A���Ȋ����́A���̕\�̒��ɂ͂��ꂸ�ɁA���̂Ƃ���ŁA�ʂɐ������A�\�ɂ͎��Ȋ�������������ʂP�P�ʂ܂ł̊�����L�ڂ��邱�ƂɂȂ�܂��B �Ȃ��A�L�ڂ���劔��̈ꗗ�\�̋L�ڍ��ڂ̂����A�����䗦�ɂ��ẮA�c�����䗦�Ƃ��Ă����Ђ�����܂��B�܂�A�����ł̔䗦�̃p�[�Z���e�[�W�̌v�Z�͔��s�ϊ����������玩�Ȋ����������Z�������̂�Ƃ��Ċe�劔��̎������q�Ƃ����������L�����܂��B����́A���̋L�ڂ��A����ɂƂ��ċc�����s�g�ɑ劔�傪�ǂ̒��x�̉e���������Ă��邩�𖾂炩�ɂ���Ƃ������Ƃ��ړI�Ƃ���Ă��邩��ł��B ���Ȃ݂ɁA�ގ��̂��̂Ƃ��ėL���،����̒��ɂ��劔��̋L�ڂ�����Ă���Ƃ��낪����܂��B�����ł́A��ʂP�O�ʈȓ��̑劔��Ɏ��Ȋ��������Ă����Ђ�����A�����ł͊e��Ђ̎��Ȕ��f�ɔC�����Ă��܂��B�����ЂƂ̑傫�ȈႢ�́A�����悤�ɍ��ꂽ�\�̂Ȃ��Ŏ����䗦�̍��ڂ�����܂����A����͎��ƕ̏ꍇ�̋c�����̔䗦�ł͂Ȃ��āA���L���Ă��銔��̊����ƂȂ�܂��B���̂��ߔ��s�ϊ�������������ŁA�e����̏��L�����������q�Ōv�Z�����܂��B �\�̒��ɂ��āA�܂��A�P�O�ʈȓ��̑劔����L�ڂ��邱�ƂƂȂ��Ă��܂����A�Ⴆ�Ύ�������������̊��傪��P�O�ʂɕ�������悤�ȏꍇ�ɂ́A�P�O���Ɍ��肳�ꂸ�ɂP�P���A�P�Q�����L�ڂ���̂���ʓI�ł��B�܂��A�O���l������L�ڂ���ꍇ�ɂ́A�䂪���̏�C�㗝�l�ɂ��Ă��L�ڂ��s�Ȃ����Ƃ���ʓI�Ɋ��ቻ����Ă��܂��B�܂��A�O���l����̎������͖��̋y�яZ���́A�J�^�J�i��[�}������p���āA���m�ɂ킩��₷���\�����邱�Ƃ���ʓI�Ƃ���Ă��܂��B �����āA�\�ɏ�������Ȃ��ʂ̎���͒��L���܂��B�Ⴆ�A�����ɑ�ʕۗL���̕ϓ�������o����āA�����̈ړ������������Ƃ���Ђ��m���Ă���ꍇ�A���̎|�L���܂��B���̏ꍇ�A�C�O�̃t�@���h�����ʕۗL�����o����Ă��A��C�㗝�l�𗧂ĂĂ���̂ŁA���喼��ł͑㗝�l�̖��`�ƂȂ��Ă��邽�߁A���̂悤�ȕϓ�������o����Ă����e���m�F�ł��Ȃ����Ƃ�����܂��B���̏ꍇ�́A��ʕۗL����ϓ����̓��e���m�F�ł��Ȃ����߁A���̎|�𒍋L�ɋL�ڂ��܂��B����ȊO�ɂ́A��Ђ����Ȋ����Ƃ��ĕۗL���Ă��銔�������L�ڂ��邱�Ƃ��ł��܂��B�܂��A�P�O���ȏ㏊�L�̎�v����̈ٓ��i��v����ł��������̂���v����łȂ��Ȃ邱�Ɩ��͎�v����łȂ������҂���v����ɂȂ邱�Ɓj���������ꍇ�ɂ́A���̂��Ƃ𒍋L����̂���ʓI�ł��B�Ȃ��A��v����̈ٓ�����Ђ��m�����ꍇ�ɂ́A���₩�ɗՎ����������ǂɒ�o���A������ɊJ�����Ȃ���Ȃ�܂���B�����āA�����ƔN�x�̖�����A���呍��W�ʒm�����̑O�܂łɏ����ύX�ȂǂŊ���̎������͖��̂��ύX���ꂽ�ꍇ�ɂ́A���L�Ȃǂɂ�肻�̎|���L�ڂ��邱�Ƃ��]�܂����Ƃ���Ă��܂��B

���Y���ƔN�x���ɉ�Ж����ɑ��Č�t����������Ђ̊����ɂ��ẮA�K�肪����܂���ł������A����ŋL�ڂ���Ă��܂����B�������ߘa���N�̉�Ж@�����ɔ����A������V�̏��J���̏[����}��ړI�ŁA��Ж����ɐE�����s�̑Ή��Ƃ��Č�t���ꂽ�����ɂ��Ă̋L�ڂ��@�艻����܂����B ���J��Ђ̎��ƕɋL�ڂ����Ƃ����u��Ђ̊����Ɋւ��鎖���v�Ƃ��āA��Ж����̐E���̎��s�̑Ή��Ƃ��Ċ�������t�������́A���\�̉�Ж����敪���Ƃ̊����̐��i��ފ������s��Ђɂ����ẮA�����̎�ދy�ю�ނ��Ƃ̐��j����ь�t�����҂̐l�����L�ڂ��܂��B

�L�ڂ��ׂ������́A�E�����s�̑Ή��Ƃ��Č�t�������̂Ɍ���܂��B�܂��A��W�����ƈ������ɂ��镥���݂ɏ[�Ă邽�߂̋��K����t�����ꍇ�ɂ́A���̋��K�ƈ������Ɍ�t�����������܂܂�܂��B���������āA����̉�Ђɑ����V�x���������������o�����Y�Ƃ��ċ��t���A�������Ɋ�������t����i�����o���\���ɂ����́j�ꍇ���܂܂�܂��B����ɉ����āA�M����p����������V���x�i������t�M���j�ł́A�����ޔC��������Ԍo�ߌ�Ɋ�������t�����ꍇ�����邽�߁A��Ж����ł������҂��܂܂�邱�Ƃɒ��ӂ��K�v�ł��B �L�ڎ��_�́A���Y���ƔN�x���Ɍ�t���ꂽ�����ɂ��ċL�ڂ���K�v�����邽�߁A��t���_�i�ޔC�҂��܂ށj�̏��L�ڂ��܂��B���Y���ƔN�x�����ɂ����ĉ�Ж������ۗL���Ă��銔���Ɍ����Ȃ��_�ɒ��ӂ��K�v�ł��B �܂��A��Ж����̐E�����s�̑Ή��Ƃ��Ċ�������t����ꍇ�ɁA���̏������i���n�����A�擾�������j���t�����ꍇ�A���̂悤�ȏ������̓��e����Ж@�{�s�K���P�Q�Q���P���R���ɋK�肷��u������Ђ̊����Ɋւ���d�v�Ȏ����v�ɊY�����鎞�́A���̋K��Ɋ�Â��Ď��ƕɋL�ڂ��邱�ƂɂȂ�܂��B �����̋L�ڎ����́A��Ђ������ɑ��ĐE�����s�̑Ή��Ƃ��Č�t���������ł���̂ŁA���̕��@�ɂ��������擾���������ɂ��Ă͋L�ڂ���K�v�͂���܂���B�Ⴆ�Ζ������������ʂ��Ď擾���������⊔���擾�ړI��V���Ƃ��Ď擾���������ł��B �i�T�j���̑������Ɋւ���d�v�Ȏ����i���R���j ���̑��̎����Ƃ��āA���Ȋ����̎擾����p���s�����ꍇ�ɂ́A���̐����B�ŋ߂ł͏]�ƈ��ɑ��Ăd�r�n�o�Ƃ���������V�̐��x�����Ȋ�����U��Ԃ邱�Ƃōs�Ȃ��Ă����Ђ�����܂����A���̐������s�Ȃ��Ȃǂ̎��Ⴊ�����܂��B �R�D��Ђ̐V���\���Ɋւ��鎖�� �i�P�j�����ƔN�x�����ɂ�����E�����s�̑Ή��Ƃ��Č�t�����V���\�̏i��Ж@�{�s�K���P�Q�R���P���j �V���\�̏Ƃ��āA�����ƔN�x�̖����ɂ������Ђ̖����i�����ƔN�x�������݂ōݔC���Ă���҂Ɍ���B�ȉ��{���ڂɂ����ē����j�ۗ̕L����V���\�i�E�����s�̑Ή��Ƃ��Č�t���ꂽ���̂Ɍ���j�ɂ��āA������i�ЊO�����������A���s�����܂ށj�A�ЊO������i�ЊO�����Ɍ���j�A������i���s�����܂ށj�ȊO�̖����ɋ敪���āA�V���\�̓��e�̊T�v����ѐV���\��L����҂̐l�����L�ڂ��Ȃ���Ȃ�܂���A������ȊO�̖����Ƃ́A�č����A��v�Q�^�ƂȂ�܂��B �V���\�̓��e�̊T�v�Ƃ��āA�ړI�ƂȂ銔���̎�ދy�ѐ��̑��A�s�g���z����є��s���Ԃ��L�ڂ��܂��B���s���Ƃɍs�g���z��s�g���Ԃ����ƂȂ邱�Ƃ���A������A�ЊO������A�č��ɋ敪���āA���s���ƂɁA�s�g���z�A�s�g���ԁA���A�ۗL����҂̐���\�`���ŋL�ڂ��܂��B�ړI�ƂȂ銔���̎�ދy�ѐ��ɂ��ẮA�ړI�ƂȂ銔���̎�ނ����ʂł�����Z���������L�ڂ�������Ƃ���Ă��܂��B����ɕ����āA�����ۗ̕L����V���\�̑������L�ڂ��܂��B �܂��A�����ɑ���E�����s�̑Ή��Ƃ��ĕ�W�V���\�ƈ��������ɂ��镥���݂ɏ[�Ă邽�߂̋��K����t�����ꍇ�ŁA���K�̕������݂ƈ���������t�����V���\�A�����鑊�E�\���Ō�t�������̂��܂݂܂��B ����ɂQ�O�Q�P�N�̉�Ж@�����ɂ��A��Ж������E�����s�̑Ή��Ƃ��ĕ�W�V���\�ƈ������ɂ��镥���݂ɏ[�Ă邽�߂ɋ��K����t�����ꍇ�ɁA���Y���K�ƈ������Ɍ�t�����V���\���L�ڂ��ׂ��V���\�ɒlj�����܂����B��W�V���\�ƈ������ɂ��镥���݂ɏ[�Ă邽�߂̋��K��������̕�V�Ƃ��A������̉�Ђɑ����V�x���������������āA���蓖�Ă��V���\�̕����݂Ƒ��E�����邱�ƂŌ�t����V���\�i���ٍ\���j�ɂ��Ă��A�L�ڂ̑ΏۂɊ܂܂�܂��B �Ȃ��A�V�����͐V���\���Ɋ܂܂�Ȃ����߁A�����t�^�̊�����V��t�^����ꍇ�ɂ��Ă͋L�ڎ����Ƃ͂Ȃ�܂���B �i�Q�j�����ƔN�x���ɐE�����s�̑Ή��Ƃ��Č�t�����V���\�̏i���Q���j �����ƔN�x���ɁA��Ђ̏]�ƈ��A�q��Ж����y�т��̏]�ƈ��ɑ��ĐV���\�s�����Ƃ��́A���̋敪���Ƃ̐V���\�̓��e�̊T�v�A�V���\�̐��A�ړI�ƂȂ銔���̎�ދy�ѐ����тɕt�^�����҂̐����L�ڂ��܂��B �܂��A�@�Ɠ��l�ɖ����ɑ���E�����s�̑Ή��Ƃ��ĕ�W�V���\�ƈ��������ɂ��镥���݂ɏ[�Ă邽�߂̋��K����t�����ꍇ�ŁA���K�̕������݂ƈ���������t�����V���\�A�����鑊�E�\���Ō�t�������̂��܂݂܂��B �i�R�j���̑��V���\���Ɋւ���d�v�Ȏ����i���R���j �]���Ѝ^�V���\���A�X�g�b�N�I�v�V�����ȊO�̐V���\���ɂ��ċL�ڂ��܂��B �S�D��Ж����Ɋւ��鎖�� �i�P�j���������ъč����̎������i��Ж@�{�s�K���P�Q�P���j ���ƕɋL�ڂ��ׂ���Ж����́A���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����܂��i��Ж@�{�s�K���P�Q�P���P���J�b�R�����j���A���ƔN�x�̖����ɍݔC���Ă��Ȃ��҂��܂܂�܂��B��Ж����Ɋւ��鎖���Ƃ��āA�ȉ��̎������L�ڂ��܂��i��Ж@�{�s�K���P�Q�P���j�B �@��Ж����̎����i��Ж@�{�s�K���P�Q�P���P���j �A��Ж����̒n�ʋy�ђS���i��Ж@�{�s�K���P�Q�P���Q���j �B������ЂƉ�Ж����Ƃ̐ӔC����_��̓��e�̊T�v�i��Ж@�{�s�K���P�Q�P���R���j �C���C������Ж����܂��͉�C���ꂽ��Ж���������Ƃ��́A���̉�Ж����̎����A�č��Ɉӌ�������Ƃ��͂��̈ӌ��̓��e�A�č������C����ŏ��ɏ��W����銔�呍��ɂ����ďq�ׂ鎫�C�̗��R������Ƃ��͂��̗��R�i��Ж@�{�s�K���P�Q�P���V���j �D���Y���ƔN�x�Ɋւ��铖�Y��Ђ̉�Ж����̏d�v�Ȍ��E�̏i��Ж@�{�s�K���P�Q�P���W���j �E��Ж����̂����č����A�č����ψ��܂��͊č��ψ�����������щ�v�Ɋւ��鑊�����x�̒m����L���Ă�����̂ł���Ƃ��͂��̎����i��Ж@�{�s�K���P�Q�P���X���j �F��Ж����̉�Е⏞�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���R���̂Q�`�S�j �G�����������ӔC�ی��Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���̂Q��P�`�Q���j �H��Ŋč����s���҂̑I��̗L���y�т��̗��R�i��Ж@�{�s�K���P�Q�P���P�O���j �I��L�̂ق��A��Ж����Ɋւ���d�v�Ȏ���

�����A�n�ʋy�ђS���A�d�v�Ȍ��E�̏��A�\�`���ŋL�ڂ���i�N�x�̖����ɍݔC���Ă��Ȃ�������E�č����ɂ��Ă��\�Ɋ܂߂ċL�ڂ���j�̂���ʓI�ł��B �Ȃ��A�ЊO�����ɂ��āA���̖@�l���̏d�v�Ȍ��E������ꍇ�́A�u�i�R�j�ЊO�����Ɋւ��鎖���v�ɉ�ЂƑ��̖@�l���Ƃ̊W���L�ڂ��܂��i��Ж@�{�s�K���P�Q�S���P���A�Q���j�B �ӔC����_��A��Е⏞�A�����������{�ӔC�_������Ă���ꍇ�A�����āA�ЊO�������ЊO�č����ł���|�A�č����������y�щ�v�Ɋւ��鑊�����x�̒m����L���Ă���ꍇ�͂��̎����𒍋L���܂��B �\�ɋL�ڂ���Ă��������E�č��������ƕ쐬���_�܂łɎ��C���Ă���ꍇ�́A���̎|�𒍋L���܂��i���C�ȊO�̗��R�őޔC���Ă���ꍇ�́A�u�����ɂ��ޔC�������܂����v�ƋL�ڂ��܂��B�j���̂ق��A���̎��ƔN�x�Ɏ��C���������ɂ��ẮA�\�ɋL�ڂ��Ă��Ȃ��҂ɂ��Ă��i���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����Ă��Ȃ����߁j�A�������𒍋L���܂��B ����ł́A���ڕʂɌ��Ă����܂��傤�B �@��Ж����̎����i��Ж@�{�s�K���P�Q�P���P���j �I�C���ꂽ�����̎����͓o�L�̋L�ڎ����ŁA��\������̓o�L�ɂ͈�ӏؖ�����Y�t���邱�ƂɂȂ�܂��̂ŁA�ːЂɋL�ڂ��ꂽ�����̋L�ڂ������ł��B���̏ꍇ���ӂ��Ȃ���Ȃ�Ȃ��̂��A�����ɗp�����銿�����A�ːЂł͋����̂�p���Ă���ꍇ�ɂ́A���̎��̂��g���܂��B�Ⴆ�ΐē��́u�āv�̎��́u�ցv��u�V�v�ȂǗl�X�Ȏ��̂�����̂ŋ�ʂ��邱�Ƃ��K�v�ł��B �A��Ж����̒n�ʋy�ђS���i��Ж@�{�s�K���P�Q�P���Q���j �n�ʂƂ͎В��A�ꖱ���̖�t�������A�S���Ƃ͊Ǘ�����S����c�ƕ���S���Ƃ���Ă���Ƃ��͂��̒S�����L�ڂ����g�p�l����������Ƃ��Ė{�����╔�����������Ă���Ƃ��͂������L�ڂ��܂��B�č����̏ꍇ�́A�u�č����v�Ɓu��Ίč����v�̓�ʂ�ƂȂ�܂��B �B������ЂƉ�Ж����Ƃ̐ӔC����_��̓��e�̊T�v�i��Ж@�{�s�K���P�Q�P���R���j �ӔC����_��Ɋւ��鎖���Ƃ��ẮA������E�č����E���s���ƐӔC����_���������Ă���ꍇ�́A���̎�����\�̒��L�Ƃ��ċL�ڂ��܂��B �@�j�ӔC����_���������Ă����Ж����̎��� �J���̑ΏۂƂȂ�u��Ж����v�͈̔͂́A���O�̒莞���呍��̏I���̓��̗������玖�ƔN�x�̖����܂ł̊Ԃɑ��݂��Ă�����Ж����i�r���Ɏ��C���A�܂��͉�C���ꂽ�҂��܂ށj�̂����ӔC����_������Ă���҂ł��B �A�j�ӔC����_��̓��e�̊T�v �ӔC����_��̓��e�́u�T�v�v�Ƃ���Ă��邱�Ƃ���A�ӔC����_��̓��e���̂��̂��J������K�v�͂Ȃ��A�ӔC�̌��Ƃ̑ΏۂƂȂ�͈́A�ӔC�̌��Ƃ��F�߂��邽�߂̗v���A�ӔC�̌��Ƃ̒��x���̐ӔC����_��̊�{�I�Ȏd�g�݂���������x�̊J���ő����ƍl�����܂��B �B�j��Ђ���Ж����̐ӔC�����Ƃ����Ƃ��͂��̎|�y�т��̋��z ��Ж����ɑ��āA�ӔC����_��Ɋ�Â��A���̐ӔC�����Ƃ����ꍇ�́A���̎|����ь��Ƃ����z���L�ڂ��܂��B���̍��ڂ́A�ӔC�̌��Ƃ�����ׂ��ł��������i���Ӗ��͏d�ߎ����Ȃ������̂��j�⌸�Ƃ̊z�������ł�������������I�Ɍ����邱�Ƃ��ł���悤�ɂ��邽�߂̏������Ƃ�����|�̂��̂ł��B �C���C������Ж����܂��͉�C���ꂽ��Ж���������Ƃ��́A���̉�Ж����̎����A�č��Ɉӌ�������Ƃ��͂��̈ӌ��̓��e�A�č������C����ŏ��ɏ��W����銔�呍��ɂ����ďq�ׂ鎫�C�̗��R������Ƃ��͂��̗��R�i��Ж@�{�s�K���P�Q�P���V���j ���C������Ж������A���̌��ɂ��Ĉӌ�������ꍇ�ɂ́A�\�̒��L�Ƃ��ċL�ڂ��܂��B���̍��ڂ́A���C���������Ɉӌ�������ꍇ�ɋL�ڂ���悢�킯�ŁA�ӌ����Ȃ��ꍇ�ɂ͋L�ڂ���K�v�͂���܂���B�������A��ɂȂ��Ď��C������������ӌ����������̂ɍڂ��Ȃ������Ƒi�����Ȃ����߂Ɂi���ƕ̕s���ƂȂ��āA���W�����r���������Ƃ����i�����ƂȂ邨���ꂪ����܂��j�A���炩���߈ӌ����Ȃ��|�̏؋������ʂŐ����Ă������Ƃ��s�Ȃ��̂��悢�Ǝv���܂��B �D���Y���ƔN�x�Ɋւ��铖�Y��Ђ̉�Ж����̏d�v�Ȍ��E�̏i��Ж@�{�s�K���P�Q�P���W���j ��Ж����̌��E�̂����d�v�Ȃ��̂��L�ڂ��܂��B���E���d�v���ǂ����́A������̏d�v���i�����Ƃ̏d�v���Ȃǁj�A������ł̐E���̏d�v���A������ł̐E���ɔ�₷���ԁA������ЂƂ̗��v�����̒��x�Ȃǂ��l�����Ĕ��f���邱�Ƃ��l�����܂��B�ЊO�����̏ꍇ�A�ٌ�m�A���F��v�m��A��w�����A�c�̖����Ȃǂ̖{�Ƃɂ��ẮA�d�v�Ȍ��E�Ƃ��ċL�ڂ��邱�ƂƂȂ�ƍl�����܂��B�Ƃ��ɁA���ƊW�ɂ����y�ї��v�����W�ɂ����Ƃ̌��E�͏d�v�Ȍ��E�ƂȂ�܂��B�������A�č����ɂ��Ă͋��Ƃ◘�v�����͒ʏ�z�肳��܂���B �Ȃ��A�R�[�|���[�g�K�o�i���X�E�R�[�h��[�����S�|�P�P�A���A������E�č����ɂ��āu����Ђ́A���̌��C�N�J�����ׂ��ł���v�Ƃ��Ă��邱�ƂƂ̃o�����X���l���āA�L������ɐ������邱�Ƃ����߂��Ă���i�b�f���Ɠ��e���H������Ă���A���呍��Ŋ��傩����������߂��邱�Ƃ͑z�肵�Ȃ���Ȃ�Ȃ��ƍl�����܂��j�ƍl���Ă悢�ł��傤�B �E��Ж����̂����č����A�č����ψ��܂��͊č��ψ�����������щ�v�Ɋւ��鑊�����x�̒m����L���Ă�����̂ł���Ƃ��͂��̎����i��Ж@�{�s�K���P�Q�P���X���j �\�̒��L�Ƃ��ċL�ڂ��܂����A�u��������щ�v�Ɋւ��鑊�����x�̒m���v�Ƃ́A���F��v�m�A�ŗ��m���̎��i��L���Ă���҂Ɍ���ꂸ�A�o������ɒ��N�Ζ����A�����I�Ɏ����Ɍg����Ă����悤�ȏꍇ���A��������щ�v�Ɋւ��鑊�����x�̒m����L���Ă���ƍl���Ă悢�Ǝv���܂��B �F��Ж����̉�Е⏞�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���R���̂Q�`�S�j ��Е⏞�Ɋւ��鎖���Ƃ��ẮA������E�č����E���s���ƕ⏞�_���������Ă���ꍇ�́A���̎�����\�̒��L�Ƃ��ċL�ڂ��܂��B�⏞�_��Ƃ́A�����������̐E���̎��s�Ɋւ��A�@�߂̋K��Ɉᔽ�������Ƃ����������A�܂��͐ӔC�̒Njy�ɌW�鐿���������ƂɑΏ����邽�߂Ɏx�o�����p�i�h���p�j�Ȃ�тɑ�O�҂ɐ��������Q������ӔC���ꍇ�ɂ����鑹���i�������E�a�����j�̑S���܂��͈ꕔ���A��Ђ����Y�������ɑ��ĕۏC���邱�Ƃ��_��ł��B�Ȃ��A�⏞�_��ɂ��ẮA���v��������K���̓K�p���O�Ƃ���Ă��܂��i�S�R�O���̂Q��P���j�B �@�j�⏞�_���������Ă����Ж����̎��� �J���̑ΏۂƂȂ�u��Ж����v�͈̔͂́A���O�̒莞���呍��̏I���̓��̗������玖�ƔN�x�̖����܂ł̊Ԃɑ��݂��Ă�����Ж����i�r���Ɏ��C���A�܂��͉�C���ꂽ�҂��܂ށj�̂����⏞�_������Ă���҂ł��B �A�j�⏞�_��̓��e�̊T�v �⏞�_��̓��e�́u�T�v�v�Ƃ���Ă��邱�Ƃ���A�⏞�_��̓��e���̂��̂��J������K�v�͂Ȃ��A�⏞�͈̔́A�⏞���F�߂��邽�߂̗v���A�⏞�̎����i�O�������㕥�����j�A�⏞�̕Ԋғ��̕⏞�_��̊�{�I�Ȏd�g�݂���������x�̊J���ő����ƍl�����܂��B �����āA���Y�_��ɂ���ē��Y��Ж����̐E���̎��s�̓K���������Ȃ��Ȃ��悤�ɂ��邽�߂̑[�u���u���Ă���ꍇ�́A���̓��e���L�ڂ��܂��B�Ⴆ�A�@�⏞�̌��x�z��݂��邱�ƁA�A��Ђ��ӔC�Njy����ꍇ�ɖh���p��⏞�̑Ώۂ��珜�O���邱�ƁA�B��Ж����Ɉ��ӁE�d�ߎ�������ꍇ�܂��͂��̑������ł���ꍇ�ɕ⏞�����h���p�̕ԊҐ������ł���|���K�肷�邱�ƁA�C��Ђ��⏞�����s���邽�߂ɁA�Ⴆ�ΓƗ��ЊO������ō\�������⏞�����ψ���ɂ��R�����o�铙�̎葱�������d���邱�Ɠ����l�����܂��B �B�j��Ђ��h���p�̕⏞������Ж����̖@�߈ᔽ���͐ӔC�������Ƃ�m�����Ƃ��͂��̎| ���̍��ڂ́A��Ж@�S�R�O���̂Q��R���Ɋ�Â���Ж����ɑ��Ėh���p�ɑ���������K�̕�V���������邩�ۂ��̉�Ђ̔��f�Ɋւ��������A����ɂ��̔��f�̍���������������Ƃ�����|�̂��̂ł��B���̋L�ڂ́A�⏞������Ж����̎����̊J���͕s�v�ł����A�u�@�߂Ɉᔽ�����v���Ƃ��u�ӔC�����Ɓv�̂ǂ����m�������Ƃ��𖾂炩�ɂ��ċL�ڂ��邱�ƂɂȂ�܂��B �Ȃ��A���̎��������ƕɋL�ڂ���ꍇ�ɂ́A���呍��Ŋ��傩��h���p�̕⏞�̐���ɂ��Ď�����鏀��������K�v������܂��B �C�j������⏞�����|�ƕ⏞�������z ��Ж����ɑ��āA�⏞�_��Ɋ�Â��A��������a������⏞�����ꍇ�́A���̎|����ѕ⏞�����z���L�ڂ��܂��B���̍��ڂ́A�⏞������ׂ��ł��������i���Ӗ��͏d�ߎ����Ȃ������̂��j��⏞�̊z�������ł�������������I�Ɍ����邱�Ƃ��ł���悤�ɂ��邽�߂̏������Ƃ�����|�̂��̂ł��B ���̋L�ڂɂ��āA�����̕⏞������Ж����̎����⑹���̋�̓I�ȓ��e���L�ڂ���K�v�͂Ȃ����A���������a�����̂�����̑�����⏞�������𖾂炩�ɂ��ċL�ڂ��邱�Ƃ����߂��܂��B�������A�����̖����ɑ�����⏞�����ꍇ�A���ƕɂ����ĕ⏞�������z���ɂ��Čʂ̖������ƂɋL�ڂ���K�v�͂Ȃ��A�⏞�����|����ѕ⏞�������z�̍��v�z���܂Ƃ߂ċL�ڂ���Α����ƍl�����܂��B�T���v���Ƃ��āA�S�������f���ł́u�����ƔN�x�ɂ����āA���Ђ��ꕔ�̎�����ɑ��āA�c�c�Ɋւ��鑹�Q��������⏞���Ă���A���̋��z�́Z�Z�S���~�ƂȂ�܂��v�Ƃ����L�ڗ�������Ă��܂��B ����T���v�� ���Ђ́A������Z�Z�Z���y�ъč������������Ƃ̊ԂŁA��Ж@�S�R�O���̂Q��P���P���̔�p�Ɠ��Q���̑�����@�߂Œ�߂�͈͓��ŕ⏞����|�̕⏞�_���������Ă���܂��B ���Ђ́A�⏞�_��ɂ���ď�L�e���̐E���̎��s�̓K���������Ȃ��Ȃ��悤�ɂ��邽�߁A�⏞�_��ɂ����Ĉȉ��̎������߂Ă��܂��B �E���Ђ����Y�����̐ӔC�̒Njy�ɌW�鐿��������ꍇ�ɂ͓��Ђ͕⏞�`����Ȃ��| �E��O�҂ɐ��������Q�����邱�Ƃɂ�鑹���́A�m�蔻���ɂ��ꍇ�y�ѓ��Ђ����e�����F�����i��̘a���ɂ��ꍇ�Ɍ���⏞����| �E�⏞���s��ɇ@�}�����Q�ړI�ŐE�����s���������ƁA���͇A���Ђɕ⏞�`�����Ȃ����Ƃ����������ꍇ�ɂ́A���Ђ��⏞�������K�̑S���܂��͈ꕔ��Ԋ҂���| �G�����������ӔC�ی��Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���̂Q��P�`�Q���j ���ƔN�x�̖����ɂ����Č��J��Ђł��銔����Ђ��ی��҂Ƃ̊ԂŖ����������ӔC�ی��_���������Ă���Ƃ��́A���̎�����\�̒��L�Ƃ��ċL�ڂ��܂��B�����������ӔC�ی��_��Ƃ́A��Ђ��A�ی��҂Ƃ̊ԂŒ�������ی��_��̂��������������̐E���̎��s�Ɋւ��ӔC�����Ƃ܂��͓��Y�ӔC�̒Njy�ɌW�鐿�����邱�Ƃɂ���Đ����邱�Ƃ̂��鑹�Q��ی��҂��U�₷�邱�Ƃ����̂ł����āA���������ی��҂Ƃ�����̂ł��B�����������ӔC�ی��_��ɊY�����Ȃ��ی��_��Ƃ��ẮA�����鐶�Y�������ӔC�ی��iPL�ی��j�A�����ԑ��Q�����ӔC�ی��A�C�O���s�ی��ȂǂɌW��ی��_��͊Y�����܂���B �L�ڂ̎��_�E�͈͂́A���Y���ƔN�x�̏������疖���܂łɗL���ł��������ׂĂ̖����������ӔC�ی��_��Ɋւ���L�ڂ����߂��܂��B �@�j�����������ӔC�ی��_��̔�ی��҂͈̔� ��ی��҂͈̔͂ɂ́A�����������ӔC�ی��_��̔�ی��҂ł��銔����Ђ̖��ʓ��Ɍ��炸�A�����������ӔC�ی��_��̂��ׂĂ̔�ی��҂��܂܂�܂��B���̂��߁A�ی��_��҂ł��銔����Ђ̎��s������g�p�l���邢�͎q��Ђ��̑��̃O���[�v��Ђ̖��������܂܂�܂��B ���̋L�ڕ��@�́A�u�͈́v�Ƃ���Ă���̂ŁA�ʂ̔�ی��҂̎����̊J���͕s�v�ł���A��ی��҂͈̔͂����ł���L�ڂł���悢�Ƃ���Ă��܂��B�Ⴆ�A�u������Z���v�Ƃ��������ۓI�ȋL�ڂő���܂��B �A�j�����������ӔC�ی��_��̓��e�̊T�v �����������ӔC�ی��_��̓��e�́u�T�v�v�Ƃ���Ă��邱�Ƃ���A�ی��_��̏ڍׂȖ̓��e���̂��̂��L�ڂ���K�v�͂Ȃ��A�����������ӔC�ی��_��̓��e�̏d�v�ȓ_�𗝉�����ɓ�����K�v�Ȏ������L�ڂ��܂��B��̓I�Ȃ��̂Ƃ��āA�@��ی��҂������I�ɕی����S���Ă���ꍇ�ɂ����Ă͂��̕��S�����A�A�U��̑Ώۂ�����ی����̂̊T�v����чB���Y�_��ɂ���Ĕ�ی��҂ł���������̐E���̎��s�̓K���������Ȃ��Ȃ��悤�ɂ��邽�߂̑[�u�̓��e�����܂܂�܂��B ���̂����A�@�̕��S�����ɂ��ẮA�`���I�ɂ͉�Ђ��ꊇ���ĕی������x�����Ă��邪�A��ی��҂ł���������̕�V���̊z���瓖�Y�ی�������V�������Ďx�����Ă���悤�ȏꍇ���L�ڂ̑ΏۂƂȂ�܂��B�A�̕ی����̂ɂ��ẮA���傪�����������ӔC�ی��_��̓��e�̂����d�v�ȓ_�𗝉����邽�߂ɕK�v�Ȏ������L�ڂ���K�v������A������ꍇ�ɁA��_��Ɠ�������킹���_��S�̂ɂ�����d�v�ȓ_�𗝉�����̂ɕK�v�Ȏ������L�ڂ��܂��B�B�̖������̐E���̓K�������m�ۂ��邽�߂̑[�u�́A�Ⴆ�ΖƐӋ��z�A�k���U�⊄���A��Ў��g���i�ׂ��N����ꍇ��Ɛӎ��R�Ƃ��邱�Ɠ����l�����܂��B ����T���v�� ���Ђ́A�ی���ЂƂ̊Ԃɂ����āA���Ђ̎�����y�ъč������ی��҂Ƃ��āA��ی��҂ɑ��đ��Q�����������Ȃ��ꂽ���Ƃɂ���ی��҂����@����̑��Q�����y�ё��ה�p�ɂ�鑹�Q��U�₷�邱�Ƃ�ړI�Ƃ���ی��_���������Ă���܂��B�ی����ɂ��ẮA���Ђ��S�z���S���Ă���܂��B ���Ђ́A��L�̕ی��_��ɂ���ی��҂̐E���̎��s�̓K���������Ȃ��Ȃ��悤�ɂ��邽�߁A��L�̕ی��_��ɂ����āA���z�Ɏ���Ȃ����Q��U��̑ΏۂƂ��Ȃ��Ɛӊz�̒�߁A�y�ё��Q�̈ꕔ���ی��Ҏ��g�̕��S�Ƃ���|�̒�߂�݂��Ă���܂��B �H��Ŋč����s���҂̑I��̗L���y�т��̗��R�i��Ж@�{�s�K���P�Q�P���P�O���j �č����ψ���ݒu��Ж��͎w���ψ���ݒu��Ђł���ꍇ�A��̊č����ψ����͊č��ψ��̑I��̗L���y�т��̗��R���L�ڂ��܂��B �����s�����͉�Ж@��̖����ɂ͊܂܂�Ȃ����߁A����������s���������˂Ă���ꍇ�������A���s�����Ɋւ��鎖�������ƕ́u��Ж����Ɋւ��鎖���v�Ƃ��ċL�ڂ���`��������܂���B�������A��Ђ̋Ɩ����s�̐��ɂƂ��Ď��s�������x���d�v�Ȃ��̂ł���Ƃ��āA���s�����Ɋւ��鎖����C�ӂŎ��ƕɋL�ڂ����Ђ͏��Ȃ�����܂���B���̏ꍇ�́A��Ж����Ɋւ��鎖���ɑ����āA�ʓr�ꗗ�\���L�ڂ��Ă���P�[�X�������悤�ł��B �i�Q�j�����ƔN�x�ɌW����������ъč����̕�V���̊z�i��Ж@�{�s�K���P�Q�P���R���A�P�Q�S���U���j

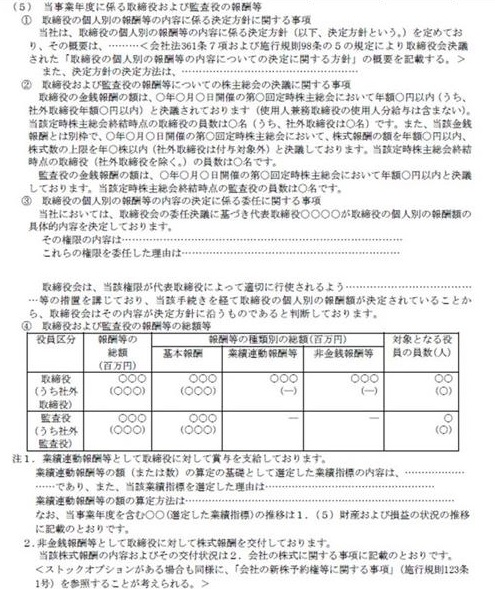

�@��V���̊z�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���S���j �A�ƐјA����V���Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂Q�j �B����K��V���Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂R�j �C��V���ɌW��萔�̒�߂܂��͊��呍��c�ɂ���߂Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂S�j �D����̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ�����j�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���U���A�U���̂Q�j �E��V���̌���̈ϔC�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���U���̂R�j ����ł́A���ڕʂɍׂ������Ă����܂��傤�B �@�����ƔN�x�ɌW���V���̑��z�i��Ж@�{�s�K���P�Q�P���S���A�P�Q�S���T�`�U���j �����ƔN�x�̎�����y�ъč����̕�V���̑��z�y�ш������L�ڂ��܂��B�ЊO���������юЊO�č����Ɏx��������V���́A���ʂł���悤�ɋL�ڂ��܂��B�܂��A�č����ψ���ݒu��Ђ̏ꍇ�́A�č����ψ��ł��������Ƃ����łȂ���������ċL�ڂ��܂��B �L�ڂ����ׂ�������E�č����̈����́A�����ƔN�x���ɑޔC�����҂��܂߁A��V�����x�����ꂽ������E�č����̈������L�ڂ��܂��B�������A����V�̎�����E�č����͊܂߂܂���B�L�ڂ̑Ώۂ͎��ƔN�x�ɌW���V�̏ł���A���̎��ƔN�x���Ɏx���������ǂ����ɂ������Ȃ��A�����̎��ƔN�x���̑Ή��ɑ����V�z���L�ڂ��܂��B �����̕�V�̑��z���A���ꂼ��Œ��V�A�ƐјA����V���̑��z�i�ƐјA����V���ɂ��ẮA�ܗ^���̒Z���I�ȋƐјA����V�Ɗ�����V���̒������I�ȋƐјA����V���ɍו������ċL�ڂ��邱�Ƃ����肦�܂��j�A����K��V���̑��z�ɋ敪���ċL�ڂ��܂��B�ЊO�����̕�V���̑��z�ɂ��Ă����l�ɋ敪���ƂɋL�ڂ��܂��B �X�g�b�N�I�v�V�����ɂ��Ă͔���K��V���Ƃ��āA�V���\�̉��l�Ƃ��ĎZ�肵�����z�i��p�Ƃ��Čv�サ���z�j���L�ڂ��܂��B �g�p�l����������̎g�p�l���^�i�ܗ^���܂ށj�ɂ��Ă͒��L����̂���ʓI�ł��B �Ȃ��A�ƐђB��������t����������V�̂悤�ȋƐјA����V���Ɣ���K��V���̑o���̐��i��L�����V�����݂���ꍇ�ɂ́A���L�ŕ�V�̎�ޕʑ��z�̂ǂ��炩�Ɋ܂߂Ă��邩���L�ڂ��܂��B �@�j�����ƔN�x�ɂ������Ж����̕�V���̑��z����ш����i��Ж@�{�s�K���P�Q�P���S���C�j �����Łu��V���v�Ƃ����̂́A��Ж@�R�U�P���ŁA��V�A�ܗ^���̑����̐E�����s�̑Ή��Ƃ��ĉ�Ђ������Y��̗��v�Ƃ���Ă��܂��B���̏ꍇ�A��������Ђ�����̂͋��K�ɂ͌���܂���A�Ⴆ�Ί����̂悤�Ȃ��̂�����܂��B�������V�g���h

�ƌ����܂��B�����āA��V�͌����Ƃ��Ċ��呍��Ō��߂��邱�ƂɂȂ��Ă��āA���̂悤�Ȏ�ނɕ������܂��B ���V���̂����z���m�肵�Ă�����̂ɂ��ẮA���̊z ���V���̂����z���m�肵�Ă��Ȃ����̂ɂ��ẮA���̋�̓I�ȎZ����@ �O��V���̂������K�łȂ����̂ɂ��ẮA���̋�̓I�ȓ��e ���āA���̂悤�ȁu��V���v�̒�`����A�L�ڂ��ׂ������ł���u�����ƔN�x�ɌW���V���v�̓��e�ɂ��čl���Ă݂܂��傤�B�����̕�V���͐E�����s�̑Ή��ł���A�L�ڂ��ׂ��͓����ƔN�x�ɌW��Ƃ����킯�ł�����A������܂Ƃ߂�Ɓg�����̓����ƔN�x�̐E�����s�̑Ή��h���A���ƕŋL�ڂ��ׂ���V���̊z�Ƃ������ƂɂȂ�܂��B�Ƃ������Ƃ́A�P���ɓ����ƔN�x�Ɏ�����z�ł͂Ȃ��Ƃ������ƂȂ̂ł��B�Ⴆ�A�ƐјA����V�Ƃ��Ď��ƔN�x�̊m�肵���Ɛт���ɕ�V�z���v�Z����ꍇ�ɂ́A�N�x���Ɏx�����邱�Ƃ͂ł��܂���B���̏ꍇ�ɂ́A�v�Z�z���������Ă邱�ƂɂȂ�܂��B���̏ꍇ�ɂ́A���ƔN�x���ɂ͎���Ă��܂��A���ƔN�x�̐E�����s�̑Ή��ɂ͊܂܂�܂��B���̂悤�ɁA�l���Ă����ƁA���ƕ̋L�ڎ����ł����V���̊z�ɂ��ẮA���̋Ɩ����s�Ɋւ��Ďx����ꂽ�̂����m�F����K�v������܂��B �܂��A�����ŋL�ڂ�������̐l���ɂ��ẮA�������ƕ̒��̖����̏ɂ����Ĉꗗ�Ŏ����������̐l���ƕK��������v���Ȃ��̂ŁA���ӂ���K�v������܂��B�Ⴆ�A���ƔN�x���̂U���ɒ莞���呍������āA��������P���ޔC���A��p�Ƃ��ĐV���Ȏ�������I�C���ꂽ�ꍇ�A�����ŋL�ڂ����l���͑ޔC�P���ƐV�C�P���̂Q�����J�E���g����邱�ƂɂȂ�܂��B�܂�A���̎��ƔN�x�Ƃ������Ԃɕ�V���������̐��ŁA�r���ł̏A�C�A�ޔC���܂߂�Ƃ����������ł��B�܂��A�����ɏA�C���Ă����Ƃ��Ă�����V�ł���A�X�ł̐l���ɃJ�E���g����܂���B �A�j�����ƔN�x�ɂ����Ď��������ъč��������i�܂��͓����ƔN�x�ɂ����Ď錩���݊z�����炩�ɂȂ����j��V���̊z�i��L�@�̕�V���̊z�������j�i��Ж@�{�s�K���P�Q�P���T���j �@�̑��A�����ƔN�x�ɂ����Ď�������E�č����̕�V��������ꍇ�́A���̑��z�y�ѕ�V�z����������E�č����̈������L�ڂ��܂��B�����ƔN�x�ɂ����Ď錩���݂̊z�����炩�ɂȂ����ꍇ�́A���̌����݊z�̑��z�y�ѕ�V�����������č����̈����ɂ��Ă��L�ڂ��܂��B �����ƔN�x�ɌW���V�Ƃ��ć@�ŋL�ڂ��ꂽ��V���y�ёO���ƔN�x�ɌW�鎖�ƕ̓��e�Ƃ�����V���͏��O����܂��i��Ж@�{�s�K���P�Q�P���S���J�b�R���j�B �L�ڑΏۂƂȂ��Ƃ��ẮA���Y���ƔN�x���̊��呍��Ō��c���ꂽ�����ސE�ԘJ���ł��łɎx�����ς݂̂��́i�����ƔN�x���Ɏx����ꂽ�̂ł���A�����ƔN�x�J�n�O�ɑޔC�����҂ւ̑ސE�ԘJ�����܂܂�܂��B�j�A���O���ƕ���ׂ��莞���呍��ɂ����Č��c����ސE�ԘJ���ŁA���Y���ƔN�x�����܂łɓ��K���ɂ�茩���݊z�����炩�ɂȂ��Ă�����̓����z�肳��܂��B ���̑�\�I�ȗ�́A�ސE�ԘJ����p�~�����ꍇ�ɁA���̎��_�̖����ɑ��Ă͑ސE�ԘJ���̈��������K���ɏ]���Đςݗ��ĂĂ������킯�ŁA���̐ςݗ��Ă����ɂ��Ă̑ł���x�������呍��ŏ��F���Ă���ꍇ�A���̎��_�̈��������m�肵���x�������݊z�Ƃ��āA��x���ƕɋL�ڂ��Ă��܂��ƁA����L�ڂ���K�v���Ȃ��Ȃ�܂��B����ɁA���ۂɂ��̑ΏۂƂȂ����������ޔC�������ɁA�ł���x�����F�����ސE�ԘJ�����x������邱�ƂɂȂ�܂����A�x���������Ƃ́A���Ɉ������ĂĎ��ƕŕ���Ă���̂ŁA�x�����͕̕K�v�Ȃ��Ƃ������ƂɂȂ�킯�ł��B �B�j�ЊO������܂��͎ЊO�č��������Ђ̐e��Ђ܂��͐e��Ёi�e��Ђ��Ȃ���Ђɂ����Ă͓��Ёj�̎q��Ђ��瓖���ƔN�x�ɂ����Ď������Ƃ��Ă̕�V���̑��z�i��Ж@�{�s�K���P�Q�S���V���j �ЊO�����ɂ��ẮA�e��Г���������Ƃ��Ă̕�V�����Ă���Ƃ��͂��̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��邱�ƂƂ���Ă��܂��B�{���ЊO�����Ɋւ��鎖���ł���A�܂����Ђ���̕�V�ł͂Ȃ����A��Ж����ւ̕�V���Ƃ������ƂŁA�{���ŋL�ڂ�����̂Ƃ��܂��B �A�ƐјA����V���Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂Q�j ��Ж����̕�V���̑��z�̕\�̒��Ƃ��ċL�ڂ���܂��B �ƐјA����V�Ƃ́A���v�̏������w�W�A�����̎s�ꉿ�i�̏������w�W���̑��̉�Ж��͊W��Ђ̋Ɛт������w�W����b�Ƃ��Ă��̊z���͐����Z�肳����V���ƒ�`�����i��Ж@�{�s�K���X�W���̂T��Q���j���̂ł��B���̋ƐјA����V���̋L�ڎ����Ƃ��Ắi�@�j�ƐјA����V���̊z�܂��͐��̎Z��̊�b�Ƃ��đI�肵���Ɛюw�W�̓��e����ѓ��Y�Ɛюw�W��I�肵�����R�i��Ж@�{�s�K���P�Q�P���T���̂Q�C�j�A�i�A�j�ƐјA����V���̊z�܂��͐��̎Z����@�i��Ж@�{�s�K���P�Q�P���T���̂Q���j�A�i�B�j�ƐјA����V���̊z�܂��͐��̎Z��ɗp�����Ɛюw�W�Ɋւ�����сi��Ж@�{�s�K���P�Q�P���T���̂Q�n�j�ł��B�����̎��������ƕ̋L�ڎ����Ƃ��ꂽ��|�́A���傪�ƐјA����V�ƋƐюw�W�Ƃ̊֘A���ȂǁA�ƐјA����V���̎Z��Ɋւ���l�����𗝉����A�ƐјA����V�����A��Ж����ɓK�ȃC���Z���e�B�u��t�^������̂ł��邩��j�f���邽�߂ɕK�v�ȏ��̊J�������߂邱�Ƃɂ���܂��B���̂��߁A�ƐјA����V���̎Z����@�̋L�ڂƂ��ẮA�ƐјA����V���̋�̓I�Ȋz�܂��͐����o�����Ƃ��ł���悤�ȋL�ځA���Ƃ��Όv�Z�����L�ڂ��邱�Ƃ܂ł͕K�v�łȂ��B�܂��A�ƐјA����V���̎Z��Ɋւ���l�����������ł���L�ڂ����߂��邽�߁A���ׂĂ̎w�W��ԗ��I�ɋL�ڂ��邱�Ƃ����߂���킯�ł��Ȃ��ƍl�����Ă��܂��B �ł́A��̓I�ɂǂ̂悤�ɋL�ڂ���悢�̂��Ƃ������ƂɂȂ�ƁA�L���،����̖����̕�V���A�Ƃ��ɋƐјA����V���̋L�ڍ��ڂ��A�ƐјA����V�ɌW��w�W�A���Y�w�W��I���������R�A�ƐјA����V�̊z�̌�����@�A�ƐјA����V�ɌW��w�W�̖ڕW�y�ю��тƂȂ��Ă��āA����͂����ŏq�ׂĂ��鎖�ƕ̋L�ڍ��ڂƂقڈ�v���܂��B���������āA�L���،����̋L�ڂ��Q�l�ɂ��āA����ɏ��������e�̋L�ڂ����邱�ƂɂȂ�ƍl�����܂��i����ɁA�L���،����̋L�ڂƎ��ƕ̋L�ڂ��ׂāA���ƕ̋L�ڂ����e�I�ɗ��ꍇ�ɂ́A���呍��ŗ��R�̐��������߂��邱�Ƃɑ��鏀�����K�v�ƂȂ�܂��j�B ���ۂɂ́A�u���ʁE��E���Ƃ̊�z�ɋƐт̒B���ɉ��������̌W�����悶�A�萫�]�����s���������ŋ��z�����肷��v�Ƃ����悤�ȋŁA����ɓ��t���������L�ڂƂȂ�ƍl�����܂��B �B����K��V���Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂R�j ��Ж����̕�V���̑��z�̕\�̒��Ƃ��ċL�ڂ���܂��B ����K��V���Ƃ́A��V���̂����A���K�łȂ����̂ł���A��V���Ƃ��ċ��K�̕������݂ƈ��������Ɍ�t����銔�����͐V���\���܂ނ��̂ł��B����K��V��������ꍇ�ɂ́A���̓��e�̋L�ڂ��K�v�ƂȂ�܂��B���̋L�ڂ����߂����|�́A���傪����K��V���ɂ���ĉ�Ж����ɑ��ēK�ȃC���Z���e�B�u���t�^����Ă��邩�f���邽�߂ɕK�v�ȏ��̊J�������߂邱�Ƃɂ���A���̂��߂ɕK�v�Ȓ��x�̋L�ڂ����߂��Ă��܂��B�u����K��V���̓��e�v�Ƃ��ẮA������V���܂ޔ���K��V����t�^���邽�߂̊��呍��c�̓��e�ɉ����ċL�ڂ���ƍl�����܂��B �Ƃ��Ɋ�����V���ɂ��ẮA�����̎�ށA���⊄�蓖�Ă��ۂɕt���ꂽ�����̊T�v�����L�ڂ��邱�Ƃ��l�����܂��B��̓I�ɂ́A��������n�����t������V�i�q�r�j�ł���A�@����������ɉ����A�A������t�̏����i���ʁE��E�Ɋ�Â��t�^������̂ł��邩�A�Ɛт����Ă��ĕt�^������̂ł��邩���j�A�B���n�����̊��ԁi�R�N���̈��̊��Ԍo�ߌ�ł��邩�A�ޔC���ł��邩���j�A�C���n�����̉������R�△���擾���R�Ȃǂ��L�ڂ��邱�Ƃ��l�����܂��B�M���^������V��p�t�H�[�}���X�V�F�A�ł����Ă��A���l�̎����̋L�ڂ��l�����܂��B �C��V���ɂ��Ă̊��呍��c�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���T���̂S�j ��Ж����̕�V���ɂ��Ă̒芼�̒�߂܂��͊��呍��c�ɂ���߂ɂ��ẮA�@�芼�̒�߂�݂������܂��͊��呍��c�̓��A�A�����̕�V���ɂ��Ă̒�߂̓��e�̊T�v�A�B���̌��c�ɌW������̈����i���c�����̕�V�c�ĂɌW�銔�呍��Q�l���ނ̋L�ڎ����ł����Ж����̈����j���L�ڂ��܂��B�����̋L�ڂ����߂�ꂽ��|�́A���呍��c�ɂ���Ē�߂�ꂽ������̕�V���̑��z�̍ō����x���A������̈����������������̎�������Ă������Ԃɂ킽��ύX����Ȃ��Ⴊ����Ƃ����w�E������A������ւ̓K�ȃC���Z���e�B�u�ϓ_����A��Ж����̕�V���̓��e�Ɋւ��Č��ݗL���Ȓ芼�̒�߂܂��͊��呍��̌��c�ɂ���߂Ɋւ��������A���̒�߂ɂ���Ď������ւ̌��肪�ϔC����Ă��鎖���͈̔͂��K�ł��邩�ǂ����ɂ��Ċ��傪���f���邱�Ƃ��ł���悤�ɂ��邱�Ƃɂ���Ƃ������Ƃł��B �Ȃ��A���呍��̌��c�ɂ���ߓ��������Ă��A����A���̒�߂Ɋ�Â��ĉ�Ж����ɕ�V����t�^���邱�Ƃ������܂�Ȃ����̂ɂ��Ă͋L�ڂ�v���Ȃ����ƂƂ���Ă��܂��B�Ⴆ�A�ߋ��ɃX�g�b�N�I�v�V�����̕�V�g�����呍��c�ɂ���߂Ă������Ƃ��Ă��A���łɃX�g�b�N�I�v�V�����͐��x�Ƃ��Ă͗\�肵�Ă��Ȃ��ꍇ�Ȃǂł��B �D����̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ�����j�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���U���A�U���̂Q�j ������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ�����j�Ɋւ��鎖���Ƃ��ẮA�i�@�j��V���̌�����j�̌���̕��@�A�i�A�j��V���̌�����j�̓��e�̊T�v�A�i�B�j���ƔN�x�ɌW�������̌l�ʂ̕�V���̓��e�����j�ɉ������̂ł���Ǝ��������f�������R�A���L�ڂ��܂��i��Ж@�{�s�K���P�Q�P���U���j�B�����̍��ڕʂɌ��Ă����܂��傤�B �i�@�j��V���̌�����j�̌���̕��@ ����������̕�V���̌�����j�����肷��ɍۂ��āA�ЊO����ō\��������V����ψ���ւ̎�����s�Ȃ�����A�O���̐��Ƃ̏��������肵���ꍇ�ɁA���̎|���L�ڂ��邱�Ɠ����l�����܂��B �i�A�j��V���̌�����j�̓��e�̊T�v ��V���̌�����j�̓��e�́u�T�v�v�ł���A��V���̌�����j�̂��ׂĂ̓��e���L�ڂ���K�v�͂���܂���B�������V�|���V�[���V�v���O�����̂悤�ɊȌ��ɂ܂Ƃ߂����̂ł悭�A��Ж@�{�s�K���X�W���̂T�̊e���Ɍf���鎖�����ƂɋL�ڂ��Ȃ��Ă��悢�Ƃ���Ă��܂��B�L�ړ��e�Ƃ��čl�����邱�Ƃ́A���Ђ̕�V���x�̗v�_�Ƃ��āA��V�̍\�����ށA�ƐјA����V���̎�v�Ȏw�W��Z����@�̊T�v�A������V���x�̊T�v��e��V�̎�ނ��Ƃ̊����A��V���̌l�ʂ̓��e�̌���v���Z�X�̊T�v���ɂ��āA�Ȍ��ɋL�ڂ��邱�Ƃ��l�����܂��B �k�Q�l�l��Ж@�{�s�K���X�W���̂T�Œ�߂��Ă����V���̌�����j�̋�̓I���e �@������̌l�ʂ̕�V���̊z�܂��͂��̎Z����@�̌���Ɋւ�����j �A������̌l�ʂ̕�V���̂����A�ƐјA����V��������ꍇ�ɂ́A�ƐјA����V���ɌW��w�W�̓��e����ыƐјA����V���̊z�܂��͐��̎Z����@�̌���Ɋւ�����j �B������̌l�ʂ̕�V���̂����A���K�łȂ����̂�����ꍇ�ɂ́A����K��V���̓��e����є���K��V���̊z�������͐��܂��͂��̎Z����@�̌���Ɋւ�����j �C�O�L�@�A�A�y�чB���ꂼ��̕�V���̊z�̎�����̌l�ʂ̕�V���̊z�ɑ��銄���̌���Ɋւ�����j �D������ɑ���V����^���鎞���܂��͏����̌���Ɋւ�����j �E������̌l�ʂ̕�V���̓��e�̌������������̑��̑�O�҂Ɉϑ����邱�ƂƂ���Ƃ��́A�i�@�j�ϔC����҂̎����܂��͉�Ђɂ�����n�ʂ܂��͉�Ђɂ�����n�ʂ���ђS���A�i�A�j�ϔC���錠���̓��e�A�i�B�j�������K�ɍs�g�����悤�ɂ��邽�߂̑[�u���u���邱�ƂƂ���Ƃ��́A���̓��e �F������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���̕��@�i�O�L�E�ȊO�̂��́j �G���̑�������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ���d�v�Ȏ��� �i�B�j���ƔN�x�ɌW�������̌l�ʂ̕�V���̓��e�����j�ɉ������̂ł���Ǝ��������f�������R�A���L�ڂ��܂� �l�̕�V���̓��e����V���̌�����j�ɉ������̂ł���Ǝ��������f�������R���J������O��Ƃ��āA������̌l�ʂ̕�V���̓��e�����̌�����j�ɉ������̂ł��邩�ǂ������ǂ̂悤�ȕ��@�Ŕ��f���邩�́A�e�Ђ̎������ɂ����Ĕ��f�����Ƃ����l��������܂��B���������āA�������ŌX�̎�����̋�̓I�ȕ�V�z���J�����A���̑������ɂ��ĐR�c�E���肷���Ђł���A���̂��Ƃ��L�ڂ���͂悢�̂ł����A�����̉�Ђ͂����ł͂Ȃ���\������В����ւ̕�V���̌l�ʂ̊z�̋�̓I�ȋ��z�̌�����ϔC���Ă���B���������ꍇ�̋L�ڂƂ��čl�����邱�ƂƂ��āA�Ⴆ�A�C�ӂ̎���ψ����ݒu���Ă���Ƃ��́A��V���̌���ɓ������Ă͎���ψ��������j�ɉ������̂ł��邩�ۂ����܂߂ĐR�c���A���������̓��\�d���A������j�ɉ����Ɣ��f���Ă���|���L�ڂ��邱�Ƃ��l�����܂��B���邢�́A��̓I�ɕ�V���x��v���A�ϔC������\������В����̍ٗʂ̗]�n�����肳��Ă���ꍇ�ɂ́A���̂��Ƃ������đ�\������В��̌�������j�ɉ������̂ł���Ǝ��������f���邱�Ƃ��s�\�ł͂Ȃ��Ƃ����|���L�ڂ���B���̂悤�Ɏ��Ђ̕�V���x�⌈��葱�����l�����A�e�Ђ��ƂɋL�ړ��e����������K�v������܂��B �Ⴆ�A���ƔN�x�̎�����̕�V���̌�����������R�A�ƐјA����V�ɌW��Ɛюw�W�̖ڕW�Ǝ��ۂ̒B���x�A�Œ��V�ƋƐјA����V���̎x�������̎��сA���ۂɎx�����̏��l�����āA��V���т����Y���j�Ɛ����I�ł��邩�ǂ�����������邱�Ƃ��l�����܂��B ����T���v�� ���Ђł́A������̌l�ʂ̕�V���̓��e�́A�ψ��̉ߔ�����Ɨ��ЊO������Ƃ����V�ψ���ɂ�铚�\�d���āA�������̌��c�ɂ�茈�肵�Ă���܂��B ��V�ψ���́A������̌l�ʂ̕�V���̓��e�̌���Ɋւ�����j�ƕ�V���̓��e�y�ъz�̌���̕��@�̐������A���Y������@�ɐ��l���̑��̊W����v�f�Ă͂߂ĕ�V���̓��e�y�ъz���o���ߒ��̍����������͂��߂Ƃ����V���̌���Ɋւ��鎖���ɂ��đ��p�I�Ȋϓ_����R�c���s������ŁA�����ƔN�x�ɌW�������̌l�ʂ̕�V���̓��e���������ɓ��\���܂����B�������́A��V�ψ���̐R�c�̉ߒ��Ɠ��\�̓��e���m�F������ŁA�����ƔN�x�ɌW�������̌l�ʂ̕�V���̓��e�����肵�����Ƃ���A�����ƔN�x�ɌW�������̌l�ʂ̓��e�͏�L�̕��j�ɉ������̂ł���Ɣ��f���܂����B �E��V���̌���̈ϔC�Ɋւ��鎖���i��Ж@�{�s�K���P�Q�P���U���̂R�j ��������ϔC������������̑��̑�O�҂����ƔN�x�̎�����̌l�ʂ̕�V���̓��e�̑S���܂��͈ꕔ�����肵���Ƃ��́A�i�@�j���̎|����сi�A�j�ϔC�����҂̎����Ȃ�тɓ��e�����肵�����ɂ������Ђ̒n�ʋy�ђS���A�i�B�j�i�A�j�̎҂ɈϔC���ꂽ�����̓��e�A�i�C�j�i�A�j�̎҂Ɂi�B�j�̌������ϔC�������R�A�i�D�j�i�A�j�̎҂ɂ��i�B�j�̌������K�ɍs�g�����悤�ɂ��邽�߂̑[�u���u�����ꍇ�ɂ����ẮA���̓��e���L�ڂ��܂��i��Ж@�{�s�K���P�Q�P���U���̂R�j�B ���̂����̂������ɂ��čׂ������Ă����܂��傤�B �i�A�j�ϔC�����҂̎����Ȃ�тɓ��e�����肵�����ɂ������Ђ̒n�ʋy�ђS�� �C�ӂ̕�V�ψ���ɈϔC���Ă���ꍇ�ɂ́A���̎|�����łȂ��A�ϔC��ł���C�ӂ̕�V�ψ���̎������тɒn�ʂ��L�ڂ��܂��B �i�B�j�ϔC���ꂽ�����̓��e �ϔC���������̓��e�ɂ��ẮA��ʓI�ɂ́A���Ђ̕�V���x�Ɋ�Â��A�Œ��V�ł���Ζ��ʁE��E���Ƃ̊���z�Ɉ��̕]������������Ŏx�����z�����肷�邱�Ƃ�A������ܗ^�ł���A���̎Z����@�Ɋ�Â��A�l�ʂ̒萫�]�����s������ŁA�x�����z�����肷�邱�Ɠ����ϔC����Ă�����̂Ǝv���A��̓I�Ȍ������L�ڂ��܂��B �i�C�j�������ϔC�������R ��\������В��ւ̍Ĉ�C�̗��R�́A������Ԃɂ����Čl�ʂ̕�V�z�����炩�ɂȂ�̂�����铙�̗��R���J�����邱�Ƃ͎��ۏ�݂͜��邽�߁A��\������В��ɍĈ�C����ϋɓI�ȗ��R�i�Ⴆ�A�@���I�ɕ�V�z������j����������K�v������܂��B�����ŁA�ЊO����ō\��������V�ψ���ւ̍Ĉ�C�̗��R�́A����v���Z�X�̓������E�q�ϐ���A��\������ɑ���ē̎��������m�ۂ��邱�Ɠ����l�����܂��B �i�D�j�ϔC��ɂ�錠�����K�ɍs�g�����悤�ɂ��邽�߂̑[�u �Ⴆ�A������l�ʂ̕�V���̓��e�����ۂɌ��肷��ۂɖ�E�ʂ̎x����ɏ]���Ă��邱�Ƃ�C�ӂ̕�V�ψ���̈ӌ��܂��Ă��邱�Ɠ����l�����܂��B ����T���v�� �����ƔN�x�ɂ��ẮA�Z�N�Z���Z���J�Â̎������̌��c�ɂ��A��\������В��������ɑ��āA�e������̊�{��V�y�ыƐјA����V�̌�����ϔC���Ă���܂��B ���Ђ́A�d�v�ȋƖ����s�ɂ��ċ@���I�Ȍo�c���f���s�Ȃ����Ƃ��������̏d�v�ȋ@�\�̈�ƈʒu�t���Ă���A������̑������Ɩ����s������ł���܂����A���БS�̂̋Ɛт���Ղ��Ɩ����s������̋Ɛт�]�����ĕ�V�̓��e�����肷��ɂ́A�������ɂ����鍇�c�ɂ��R�c�E��������A�Ɩ����s�������\������В��ɂ�錈�肪�K���Ă���ƍl�����邽�߁A��L�̌������ϔC�������̂ł���܂��B�܂��A��\������В��̌������K�ɍs�g�����悤�A��\������В��́A�ߔ����̈ψ���Ɨ��ЊO������Ƃ����V�ψ���̓��\�d���ČX�̎�����̕�V�̓��e�����肵�Ă���܂��B�Ȃ��A�e������ɑ��銔����V�̊����Ăɂ��ẮA��V�ψ���̓��\�d���āA�������̌��c�ɂ���߂Ă���܂��B �i�R�j�ЊO���������юЊO�č����Ɋւ��鎖���i��Ж@�{�s�K���P�Q�S���j

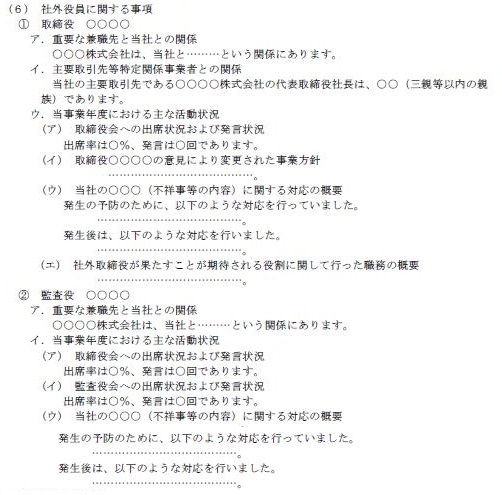

�@���̖@�l���̋Ɩ����s������A���s���A�Ɩ���S������Ј��������͎�����Ђ̐E�����s�҂��̑�����ɗނ���҂܂��͎g�p�l�ł��邱�Ƃ��d�v�Ȍ��E�ɊY������ꍇ�́A��ЂƓ��Y���̖@�l���Ƃ̊W�i��Ж@�{�s�K���P�Q�S���P���j ���́u�W�v�ɂ��Ă͏d�v���̊���Ȃ��̂ŁA�d�v�Ȍ��E�̊Y�����̔��f�ɌW��Ȃ��W�i�d�͂�K�X�̋����_��̂悤�Ȓ�^������j�ɂ��Ă͑ΏۂƂȂ�Ȃ��Ƃ���Ă��܂��B�L�ڂ��ׂ��W���Ȃ��ꍇ�́A�{���ڂ��L�ڂ��������Łu�J�����ׂ��W�͂���܂���B�v�ƋL�ڂ���̂���ʓI�ł��B �A���̖@�l���̎ЊO�������̑�����ɗނ���҂����C���Ă��邱�Ƃ��d�v�Ȍ��E�ɊY������ꍇ�́A��ЂƑ��̖@�l���Ƃ̊W�i��Ж@�{�s�K���P�Q�S���Q���j �B�ЊO������܂��͎ЊO�č�������Ђ܂��͉�Ђ̓���W���Ǝ҂̋Ɩ����s������A���s���A�Ɩ������s����Ј��������͎�����Ђ̐E�����s�҂܂��͎g�p�l�̔z��ҁA�R�e���ȓ��̐e�����̑�����ɏ�������̂ł��邱�ƂЂ��m���Ă��鎞�͂��̎����i�d�v�łȂ����̂������B�j�i��Ж@�{�s�K���P�Q�S���R���j �������ł�������W���Ǝ҂Ƃ́A�ȉ��ɓ��Ă͂܂�҂������܂��i��Ж@�{�s�K���Q���R���P�X���j�B �C�@���Y������Ђ̐e��ЂȂ�тɓ��Y�e��Ёi���Y������Ђɐe��Ђ��Ȃ��ꍇ�ɂ����ẮA���Y������Ёj�̎q��Ђ���ъ֘A��Ёi���Y�e��Ђ���ЂłȂ��ꍇ�ɂ����邻�̎q��Ђ���ъ֘A��Ђɑ���������̂��܂ށB�j ���@���Y������Ђ̎�v�Ȏ����ł���ҁi�@�l�ȊO�̒c�̂��܂ށj �������ł����u�m���Ă��鎞�v�Ƃ́A���Y�������J�������Ƃ���Ă��邱�Ƃ�O��Ƃ��čs�Ȃ��钲���̌��ʂƂ��Ēm���Ă���ꍇ���w���A�\���Ȓ������s�Ȃ����ƂȂ��u�m��Ȃ��v�Ƃ��邱�Ƃ����e������̂ł͂Ȃ��Ƃ���Ă��܂��B �C�e�ЊO�����̎�Ȋ����i��Ж@�{�s�K���P�Q�S���S���j ��Ȋ����́A�ЊO�������ƂɋL�ڂ��܂��B�L�ڍ��ڂ͎��̒ʂ�ł��B �C�j�������i���Y�ЊO���������Ɍf����҂ł���ꍇ�ɂ����ẮA���ɒ�߂���̂��܂ށB���ɂ����ē����B�j�ւ̏o�Ȃ̏i��Ж@�{�s�K���P�Q�S���S���C�j �i�P�j�č�����ݒu��Ђ̎ЊO�č����@�č����� �i�Q�j�č����ψ���ݒu��Ђ̊č����ψ��@�č����ψ��� �i�R�j�w���ψ���ݒu��Ђ̊č��ψ��@�č��ψ��� �ЊO������ɂ��ẮA�������ւ̏o�ȏA�������ł̔����ɂ��ċL�ڂ��܂��B�č����ψ���ݒu��Ђ̊č����ψ��A���邢�͎w���ψ���ݒu��Ђ̊e�ψ���̈ψ��ł���ЊO������̏ꍇ�́A�e�ψ���ւ̏o�ȏ┭�����L�ڂ��܂��B�o�ȏɂ��ẮA���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����ЊO������ɂ��āA�����ƔN�x���̏o�ȏ��L�ڂ��܂��B�����ƔN�x���̊��呍��ŐV���ɑI�C���ꂽ�ЊO������ɂ��ẮA�A�C��ɊJ�Â��ꂽ���ƔN�x���̎������̏o�ȏ��L�ڂ��邱�ƂɂȂ�܂��B�Ⴆ�R�����Z�̉�ЂłU���̊��呍��ŐV���ɑI�C���ꂽ�ЊO������̏ꍇ�͂V���`���N�R���̎������̏o�ȏł��B�Ȃ��A�������̏��ʌ��c�ɂ͏o�ȂƂ����T�O���Ȃ����߁A�o�ȏɊ܂߂Ȃ��Ƃ���Ă��܂��B�L�ڕ��@�́A�����ނˏo�ȂƂ������B���ȏ������ł͂Ȃ��A����J�Ò�����o�ȂƂ��o�ȗ������Ƃ������悤�ȁA����̓I�ɋL�ڂ��邱�Ƃ��]�܂����Ƃ���Ă��܂��B�@�֓����Ƃ�c�����s�g������Ђ̎ЊO������̑I�C�c�Ăɑ��锻�f��̒��ŁA�o�ȗ������̃p�[�Z���e�[�W�������ƌ����Ƃ��Ĕ��Ε[�Ƃ������ڂ�����̂ŁA�����̂Ƃ���͌����Ɍ����Ă��邩��ł��B ���j�������ɂ����锭���̏i��Ж@�{�s�K���P�Q�S���S�����j �ЊO������ɂ��ẮA�������ł̔����ɂ��ċL�ڂ��܂��B�č����ψ���ݒu��Ђ̊č����ψ��A���邢�͎w���ψ���ݒu��Ђ̊e�ψ���̈ψ��ł���ЊO������̏ꍇ�́A�e�ψ���ւ̔������L�ڂ��܂��B �����̏ɂ��ẮA�����̋�̓I���e�ł͂Ȃ��A�������������ۂ��A�ǂ̂悤�ȕ���ɂ��Ăǂ̂悤�Ɏ��_�Ŕ������������A�����̊T�v���L�ڂ���Α����Ƃ���Ă��܂��B �n�j���Y�ЊO�����̈ӌ��ɂ�蓖�Y������Ђ̎��Ƃ̕��j���͎��Ƃ��̑��̎����ɌW�錈�肪�ύX���ꂽ�Ƃ��́A���̓��e�i�d�v�łȂ����̂������B�j�i��Ж@�{�s�K���P�Q�S���S���n�j �ЊO������̈ӌ��ɂ���Ђ̎��Ƃ̕��j�܂��͎��Ƃ��̑��̎����ɌW�錈�肪�ύX���ꂽ�Ƃ��́A�d�v�łȂ����̂������A���̓��e���L�ڂ��܂��B �j�j���Y���ƔN�x���ɓ��Y������Ђɂ����Ė@�ߖ��͒芼�Ɉᔽ���鎖�����̑��s���ȋƖ��̎��s�i���Y�ЊO�������ЊO�č����ł���ꍇ�ɂ����ẮA�s���ȋƖ��̎��s�j���s��ꂽ�����i�d�v�łȂ����̂������B�j������Ƃ��́A�e�ЊO���������Y�����̔����̗\�h�̂��߂ɍs�����s�y�ѓ��Y�����̔�����̑Ή��Ƃ��čs�����s�ׂ̊T�v�i��Ж@�{�s�K���P�Q�S���S���j�j ��Ђɂ����Ė@�߂܂��͒芼�Ɉᔽ���鎖�����̑��s���ȋƖ��̎��s���s��ꂽ�ꍇ�A�d�v�łȂ����̂������A�e�ЊO����������Y�����̔����̗\�h�̂��߂ɍs�����D�Ӌy�ѓ��Y�����̔�����̑Ή��Ƃ��čs�����s�ׂ̊T�v���L�ڂ��܂��B �z�j���Y�ЊO�������ЊO������ł���Ƃ��́A���Y�ЊO�������ʂ������Ƃ����҂��������Ɋւ��čs�����E���̊T�v�i�C����j�܂łɌf���鎖���������B�j�i��Ж@�{�s�K���P�Q�S���S���z�j ���̋L�ڍ��ڂ̎�|�͎��̂悤�Ȃ��̂ł��B�ЊO������́A����������܂ނ��ׂĂ̊���ɋ��ʂ��銔��̋����̗��v���ق��闧��ɂ���҂Ƃ��āA�Ɩ����s�҂���Ɨ������q�ϓI�ȗ���ŁA��Ќo�c�̊ē��s���A�܂��A�o�c�҂��邢�͎x�z����Ə�������Ƃ̗��v�����̊ē��s�����̖������ʂ������Ƃ����҂���Ă���Ƃ���A���̂悤�ȎЊO��������R�[�|���[�g�K�o�i���X�ɂ���������̑傫���ɏƂ点�A�ЊO������Ɋ��҂��������Y��������ǂ̒��x�ʂ��������ɂ��Ď���I�Ɍ����邱�Ƃ��ł���悤�ɂ��邱�Ƃɂ��A�ЊO������ɂ��ē̎����������߂邱�Ƃ��]�܂����ƍl����ꂽ����ł��B�܂��A�ЊO������̑I�C�c�ĂɊւ��銔�呍��Q�l���ނ̋L�ڎ����Ƃ��āA�ЊO������ɑI�C���ꂽ�ꍇ�ɉʂ������Ƃ����҂��������̊T�v�����邱�ƂɑΉ������L�ڍ��ڂƌ����܂��B ���ۂɋL�ڂ���ɓ������ẮA���Y�����Ɂu�ւ��čs�����E���v�Ƃ���Ă��邽�߁A�ЊO����������ƔN�x�̏������疖���܂łɍs�������Y�����Ɋ֘A�����̓I�ȐE���̊T�v���L�ڂ��܂��B���̋L�ڂ��O�L�C�`�j�̋L�ڂƏd�����邱�Ƃ������Ă��A�����ł͎ЊO��������ʂ������Ƃ����҂��������Ƃ̊֘A���������������ŁA���Y�ЊO��������s�����E���̊T�v������̓I�ɋL�ڂ���K�v������܂��B��̓I�ɂ́A�ЊO������̌o����X�L���ɏƂ炵�āA��Ђłǂ̂悤�Ȗ��������҂���Ă��邩�܂��A���Ђɂ����銈�������āA���̖����Ɋւ����̓I�Ȋ������L�ڂ��邱�Ƃ����߂��Ă��܂��B ����T���v�� �ЊO��������������ɂ́A�g�b�v�Ƃ��Ċ�ƌo�c�Ɍg����Ă����o����ʂ��ē����m�����������āA�o�c�w����Ɨ������q�ϓI�ȗ��ꂩ��A���Ђ̌o�c�헪���蓙�̏�ʂɂ�����ϋɓI�ȏ�����A�q�ϐ��E����������o�c�w�̋Ɛѕ]���Ɋ�Â����o�c�w�̎w���E��V�̌���̐��i�Ƃ������������҂��Ă���܂��B �����ƔN�x�ɂ����ẮA���������͌o�c�v��̍���A�V�K���Ƃ�l���`�Ɋւ�郊�X�N�]���A�X�e�[�N�z���_�[�ɔz�������d�r�f�o�c�̍l�����Ɋւ��āA�������ŐϋɓI�ȏ������s���܂����B�܂��A���������́A�����ƔN�x�ɂ����āZ��J�Â��ꂽ�w����V�ψ���Ɉψ����Ƃ��đS��o�Ȃ��Čo�c�w�̎w���E��V�̐R�c�Ɍg���A�q�ϐ��E����������o�c�w�̋Ɛѕ]���Ɋ�Â����o�c�w�̎w���E��V�̌���ɍv�����܂����B �D�ӔC����_��̓��e�̊T�v�i��Ж@�{�s�K���P�Q�S���U���j ���Y�_��ɂ���ē��Y�ЊO���������юЊO�č����̐E���̓K���������Ȃ��Ȃ��悤�ɂ��邽�߂̑[�u���u���Ă���ꍇ�́A���̑[�u�̓��e���L�ڂ��܂��B�_��̓��e�̊T�v�Ƃ��ẮA�ӔC�̌��x�z�A�@�߂ɒ�߂鎖���ȊO�ɐӔC����������邽�߂̓��i�̏������߂Ă���A���Y���������L�ڂ��܂��B�_��ɂ����ĐӔC�̌��x�z���m��z�Œ�߂Ă����Ȃ��ꍇ�ɂ́A�ӔC���x�z�ɂ��ẮA�P�Ɂu�@�߁i��Ж@�S�Q�T���P���j�ɒ�߂�Œ�ӔC���x�z�����x�Ƃ��āv�ȂǂƋL�ڂ��邱�ƂɂȂ�܂��B �E���Y���ƔN�x�ɌW��ЊO�����̕�V���i��Ж@�{�s�K���P�Q�S���U���j �F�����ƔN�x�ɂ����ĎA�܂��͎錩���݂̊z�����炩�ƂȂ����ЊO�����̕�V���i��Ж@�{�s�K���P�Q�S���V���j �G�ЊO������܂��͎ЊO�č�������Ђ̐e��Ђ܂��͐e��Ђ̎q��Ёi������Z���Ёj���瓖���ƔN�x�ɂ����Ė����Ƃ��ĕ�V�����Ă���Ƃ��́A���Y��V���̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��܂��i��Ж@�{�s�K���P�Q�S���W���j�B�e��Ђ��Ȃ���Ђɂ����ẮA�q��Ђ��瓖���ƔN�x�ɂ����Ė����Ƃ��Ă̕�V�����Ă���Ƃ��́A���Y��V���̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��܂��B �H�ЊO�����ɂ��Ă̎��ƕL�ڎ����̓��e�ɑ��ē��Y�ЊO�����̈ӌ�������Ƃ��́A���̈ӌ��̓��e���L�ڂ��܂��B �T�D��v�č��l�̏i��Ж@�{�s�K���P�Q�U���j ��v�č��l�̎����E���́A��V���̊z�A��č��Ɩ��̑Ή����x�����Ă���Ƃ��͂��̔�č��Ɩ��̓��e�A�ӔC����_���������Ă���Ƃ��͓��Y�_��̓��e�̊T�v�A�ӔC����_���������Ă���Ƃ��͓��Y�_��̓��e�̊T�v�A���Ћy�ѓ��Ўq��Ђ��x�����ׂ����z���̑��̗��v�̍��v�z�A���Ђ̉�v�č��l�ȊO�̌��F��v�m�܂��͊č��@�l�����Ђ̏d�v�Ȏq��Ђ̌v�Z�W���ނ̊č������Ă���Ƃ��͂��̎��������L�ڂ��܂��B ��L�́u�x�����ׂ����K���̑��̍��Y��̗��v�̍��v�z�v�Ƃ́A�����ƔN�x�ɌW��A�����v�v�Z���ɋL�ڂ��ׂ����̂Ɍ����܂��B�����ƔN�x�I����Ɏx�����\��̂��́i�����݊z�j���A�܂܂�܂��B ���Z�W�i����@�Ɋ�Â��č��Ɩ��̕�V�Ɖ�Ж@�Ɋ�Â��č��Ɩ��̕�V����ʂ��Ă��Ȃ��ꍇ�͍��Z�ŋL�ڂ��邱�Ƃł��悢�̂ł����A���̏ꍇ�ɂ́A���̎|�𒍋L���邱�ƂɂȂ�܂��B �܂��A��v�č��l�̉�C�܂��͕s�ĔC�̌���̕��j���L�ڂ��܂��B�Ƃ��ɁA��Ж@�̉����ɂ��A�č�����ݒu��Ђł͊č�����Ɍ������ڂ�܂����̂ŁA�L�ڂɂ͒��ӂ��K�v�ł��B �E�⏞�_��Ɋւ��鎖���i��Ж@�{�s�K���P�Q�U���V���̂Q�j �⏞�_���������Ă���ꍇ�́A��v�č��l�̎����܂��͖��̂Ɠ��Y�_��̓��e�̊T�v�̋L�ڂ��K�v�ƂȂ�܂��B�Ȃ��A���Y�⏞�_��ɂ���ē��Y��v�č��l�̐E���̎��s�̓K���������Ȃ��Ȃ��悤�ɂ��邽�߂̑[�u���u���Ă���ꍇ�́A���̓��e���܂܂�܂��B �⏞�_��Ɋ�Â��āA�h���p�⑹���̕⏞�����������ꍇ�ɂ́A���̋L�ڂ��K�v�ƂȂ�܂��i�ڍׂɂ��Ă͖������ɑ���⏞�_��̋L�ڂɏ����܂��j�B �E�����������ӔC�ی��_��Ɋւ��鎖���i��Ж@�{�s�K���P�P�X���Q���̂Q�j ��Ђ��ی��҂Ƃ̊W�Ŗ����������ӔC�ی��_���������Ă���ꍇ�ɂ́A���Y�_��̔�ی��҂͈̔͋y�ѓ��Y�_��̓��e�ɂ��Ă̋L�ڂ��K�v�ƂȂ�܂��B �U�D������̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑��Ɩ��̓K�����m�ۂ��邽�߂̑̐��i��Ж@�{�s�K���P�P�W���Q���j ��������������V�X�e���Ɋւ���L�ڂł��B ������̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐��A������̐E���̎��s�ɌW����̕ۑ�����ъǗ��Ɋւ���̐��A�����̊댯�̊Ǘ��Ɋւ���K�����̑��̑̐��A������̐E���̎��s�������I�ɍs�Ȃ��邱�Ƃ��m�ۂ��邽�߂̑̐��A�g�p�l�̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐��A��ЂȂ�тɂ��̐e��Ћy�юq��Ђ��琬���ƏW�c�ɂ�����Ɩ��̓K�����m�ۂ��邽�߂̑̐��A�č��������̐E����⏕���ׂ��g�p�l��u�����Ƃ����߂��ꍇ�ɂ����铖�Y�g�p�l�Ɋւ��鎖���A���Y�g�p�l�̎��������̓Ɨ����Ɋւ��鎖���A�č����y�юg�p�l���č�����܂��͊č����ɕ��邽�߂̑̐����̑��̊č����ւ̕Ɋւ���̐��A���̑��č����̊č��������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐����L�ڂ��܂��B �V�D��Ђ̎x�z�Ɋւ����{���j�i��Ж@�{�s�K���P�P�W���R���j ���Ђɂ�����A��������ю��Ƃ̕��j�̌�����x�z����҂̂�����Ɋւ����{���j�Ƃ��āA��{���j�̓��e�̊T�v�A���Ђ̍��Y�̗L���Ȋ��p�A�K�Ȋ�ƏW�c�̌`�����̑��̊�{���j�̎����Ɏ�������ʂȎ�g�݁A��{���j�ɏƂ炵�ĕs�K�Ȏ҂ɂ���ē��Ђ̍�������ю��Ƃ̕��j�̌��肪�x�z����邱�Ƃ�h�~���邽�߂̎�g�݂̊e��̓I�ȓ��e�̊T�v�A�����̎�g�݂��A��{���j�ɉ����Ă���A����̋����̗��v�Ȃ����̂łȂ��A��Ж����̒n�ʂ̈ێ���ړI�Ƃ�����̂ł͂Ȃ����ƂɊւ���������̔��f�y�сA���̗��R���L�ڂ��܂��B �T�^�I�ȋ�̗�Ƃ��āA������G�ΓI�����ɑ���h�q����\�z����ꍇ�̊�{���j�Ȃǂ��Y�����܂��B �W�D��]���̔z�����̌���Ɋւ�����j�i��Ж@�{�s�K���P�Q�U���P�O���j �芼�Ɋ�Â��������ɂ���]���̔z�������߂���Ђ́A�u���Y�芼�̒�߂ɂ��������ɗ^����ꂽ�����̍s�g�Ɋւ�����j�v���L�ڂ��܂��B �܂�A�芼�̒�߂ɂ��A��]���̔z���ɂ��Ď������̌��c�ɂ�茈��ł���Ƃ�����Ђ́A��]���̔z�������呍��̋c�Ăɂ�����K�v���Ȃ��Ȃ�܂��B����Ƃ��ẮA����c��ŏ�]���̔z���̌���ɎQ���ł��Ȃ��Ȃ�i�������A�����Ăɂ�芔�呍��ɏ�]���̔z�����Ă��邱�Ƃ͂ł��܂����A�������̌��肵���z���ɂ��Ă͊��呍��ɂ����ĕ���܂��j���ƂƂȂ�܂��̂ŁA�������ǂ̂悤�ȕ��j�ŏ�]���̔z�������߂Ă���̂��A�܂��A����̔z���͂ǂ̂悤�ȍl�����̂��ƂŌ��߂�ꂽ�̂���m���Ă��������͂��ł��B����ɉ������̂��A���̍��ڂƂ������ƂɂȂ�܂��B�]���āA��]���̔z�������呍��̋c�ĂƂ��Č��肵�Ă����Ђ́A���̍��ڂ��ȗ����Ă����܂��܂��A�C�ӂɉ�Ђ̊�{���j�Ƃ��ċL�ڂ��邱�Ƃ��ł��܂��B �Ȃ��A�����Ɨ��������ڂɂ����ɁA�u�P�D��ƏW�c�̌����Ɋւ��鎖���i�S�j�Ώ����ׂ��ۑ�v�̉ӏ��ɋL�ڂ��邱�Ƃ��l�����܂��B ���̍��ڂɁA�ǂ̂悤�ȓ��e���L�ڂ��邩�ɂ��ẮA�L���،����ł͑�S�y��o��Ђ̏z�̂R�y�z������z�Ƃ��������悤�ȋL�ڍ��ڂ�����A����ɂ��ē��t�{�߂̃K�C�h���C���ł́A���̂悤�ɋL�ڂ����߂Ă���̂ŁA�Q�l�ɂȂ�Ǝv���܂��B�܂��A�L���،����Ǝ��ƕ̋L�ړ��e�𑵂��Ă������Ƃ��A�ЂƂ̕��@�ł���Ǝv���܂��B

|

��Ж����̕�V���i��V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��ĉ�Ђ�������Y��̗��v�B��Ж@�R�U�P���j�̊J�������ƕɂ����ċ��߂���̂́A��Ж����ɑ����V���̊z�����呍��̌��c�͈̔͂Ɏ��܂��Ă��邩������I�Ɋm�F����ƂƂ��ɁA���̕�V���̊z���K�����ۂ��f���邽�߂̏�������ɒ��邱�Ƃɂ��A������ɂ�邨�萷����������邽�߂ł��B�܂��A�ߔN�ł̓R�[�|���[�g�K�o�i���X�̋@�^�̍��܂�ɂ���āA������V�Ɋւ�����J��������Ⓤ���ƂȂǎЊO�̃X�e�[�N�z���_�[�̂��K�o�i���X�Ƃ��ďd�v�x�����܂��Ă��鍀�ڂł�����܂��B�L�ڎ����́A�傫�����̂悤�ɕ����邱�Ƃ��ł��܂��B

��Ж����̕�V���i��V�A�ܗ^���̑��̐E�����s�̑Ή��Ƃ��ĉ�Ђ�������Y��̗��v�B��Ж@�R�U�P���j�̊J�������ƕɂ����ċ��߂���̂́A��Ж����ɑ����V���̊z�����呍��̌��c�͈̔͂Ɏ��܂��Ă��邩������I�Ɋm�F����ƂƂ��ɁA���̕�V���̊z���K�����ۂ��f���邽�߂̏�������ɒ��邱�Ƃɂ��A������ɂ�邨�萷����������邽�߂ł��B�܂��A�ߔN�ł̓R�[�|���[�g�K�o�i���X�̋@�^�̍��܂�ɂ���āA������V�Ɋւ�����J��������Ⓤ���ƂȂǎЊO�̃X�e�[�N�z���_�[�̂��K�o�i���X�Ƃ��ďd�v�x�����܂��Ă��鍀�ڂł�����܂��B�L�ڎ����́A�傫�����̂悤�ɕ����邱�Ƃ��ł��܂��B �ЊO������܂��͎ЊO�č������ƂɈȉ��̎������L�ڂ��܂��i�Ȃ��A�E�A�F�A�G�i��Ж@�{�s�K���P�Q�S���U�`�W���j�̋L�ڂ́A��L�i�Q�j�ɂ����ċL�ڂ��Ă��܂��j�B�������A�ȉ��̇@����D�̍��ڂɂ��ẮA���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����Ă��܂��i��Ж@�{�s�K���P�Q�S���P���J�b�R���j�B���̂��߂ɁA�H�̎���������ꍇ�́A�i�R�j�ɋL�ڂ���Ă���ЊO�����ȊO�̎҂��L�ڑΏۂɂȂ�ꍇ�����邱�Ƃ���A�i�R�j�Ƃ͕ʂɁi�S�j�Ƃ��ċL�ڂ��܂��B

�ЊO������܂��͎ЊO�č������ƂɈȉ��̎������L�ڂ��܂��i�Ȃ��A�E�A�F�A�G�i��Ж@�{�s�K���P�Q�S���U�`�W���j�̋L�ڂ́A��L�i�Q�j�ɂ����ċL�ڂ��Ă��܂��j�B�������A�ȉ��̇@����D�̍��ڂɂ��ẮA���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����Ă��܂��i��Ж@�{�s�K���P�Q�S���P���J�b�R���j�B���̂��߂ɁA�H�̎���������ꍇ�́A�i�R�j�ɋL�ڂ���Ă���ЊO�����ȊO�̎҂��L�ڑΏۂɂȂ�ꍇ�����邱�Ƃ���A�i�R�j�Ƃ͕ʂɁi�S�j�Ƃ��ċL�ڂ��܂��B