Ø ��W�����̌���i�P�X�X���j �@������Ђ́A���̔��s���銔�����͂��̏������鎩�Ȋ�����������҂̕�W�����悤�Ƃ���Ƃ��́A���̓s�x�A��W�����i���Y��W�ɉ����Ă����̊����̈��̐\���݂������҂ɑ��Ċ��蓖�Ă銔���������B�ȉ����̐߂ɂ����ē����B�j�ɂ��Ď��Ɍf���鎖�����߂Ȃ���Ȃ�Ȃ��B ��@��W�����̐��i��ފ������s��Ђɂ����ẮA��W�����̎�ދy�ѐ��B�ȉ����̐߂ɂ����ē����B�j ��@��W�����̕������z�i��W�����ꊔ�ƈ������ɕ������ދ��K���͋��t������K�ȊO�̍��Y�̊z�������B�ȉ����̐߂ɂ����ē����B�j���͂��̎Z����@ �O�@���K�ȊO�̍��Y���o���̖ړI�Ƃ���Ƃ��́A���̎|���тɓ��Y���Y�̓��e�y�щ��z �l�@��W�����ƈ������ɂ�����K�̕����ݖ��͑O���̍��Y�̋��t�̊������͂��̊��� �܁@�����s����Ƃ��́A�������鎑�{���y�ю��{�������Ɋւ��鎖�� �A�O���e���Ɍf���鎖���i�ȉ����̐߂ɂ����āu��W�����v�Ƃ����B�j�̌���́A���呍��̌��c�ɂ��Ȃ���Ȃ�Ȃ��B �B��P����Q���̕������z����W������������҂ɓ��ɗL���ȋ��z�ł���ꍇ�ɂ́A������́A�O���̊��呍��ɂ����āA���Y�������z�ł��̎҂̕�W�����邱�Ƃ�K�v�Ƃ��闝�R��������Ȃ���Ȃ�Ȃ��B �C��ފ������s��Ђɂ����āA��P����P���̕�W�����̎�ނ����n���������ł���Ƃ��́A���Y��ނ̊����Ɋւ����W�����̌���́A���Y��ނ̊�����������҂̕�W�ɂ��ē��Y��ނ̊����̎�ފ�����\�����Ƃ����ފ��呍��̌��c��v���Ȃ��|�̒芼�̒�߂�����ꍇ�������A���Y��ފ��呍��̌��c���Ȃ���A���̌��͂��Ȃ��B�������A���Y��ފ��呍��ɂ����ċc�������s�g���邱�Ƃ��ł����ފ��傪�����Ȃ��ꍇ�́A���̌���łȂ��B �D��W�����́A��P���̕�W���ƂɁA�ϓ��ɒ�߂Ȃ���Ȃ�Ȃ��B ������Ђ́A��А�����ɁA���̎��Ɗ����̂��߂ɕs�f�Ɏ�����K�v�Ƃ�����̂ł��B�Ⴆ�A���Ɗ����œ������v�𗯕ۂ��������������g���B�������A���̓������������ł͗��p�ł��鎑���Ɍ��E������A��Ђ̊O������̎������B�i�O�������j���K�v�ƂȂ�ꍇ�����Ȃ�����܂���B�������B�Ƃ́A��Ƃ��K�v�Ȏ���������������O���������̑I�����A�����Ȃ�^�C�~���O�Ŏ��s���邩�ɂ���Č��ʂ�����Ă��܂��B���̑I���́A�ǂ��炩�ł͂Ȃ��ė�������荬���Ă����ɍ\�����邩�A�܂藼�҂̊��������߂�Ƃ������ƂɂȂ�܂��B���������͉�Ж@���v�̖ʂ���͎��Ȏ��{�Ƃ����A����ɂ��o���������ł����ԍϋ`���̂Ȃ����̂ŁA���{���A�������A��]���ȂǂƂ��đݎؑΏƕ\�ɕ\�킳��Ă��܂��B����ɑ��āA�O�������͑��l���{�Ƃ����A�ԍϋ`���̂��鎑�{�ŁA�ؓ����A���|���A�Ѝ��ł���A�ݎؑΏƕ\�ł͕��Ƃ��Ă܂Ƃ߂��Ă��܂��B��ƂɂƂ��Ă͕ԍς�K�v�Ƃ��Ȃ����Ȏ��{���[�����Ă���قǍ�����̈��萫�����܂�܂����A���͈͓̔��ɂƂǂ܂�Ɛ����Ɍ��E��������B���������ĕ��͕ԍς��Ȃ���Ȃ�Ȃ����A���p�ɂ͐�����A�����̎x�����Ȃǂ̃R�X�g�������܂��B���̂��߁A���Ȏ��{�Ƒ��l���{�̍œK�ȍ\�������肷��ɂ͎��{�R�X�g�⒲�B�̗e�Ր����̎�X�̗v�f���l�����Ȃ���Ȃ�Ȃ��킯�ł��B ���̂悤�Ȋϓ_����A��Ж@�́A�Ƃ��ɍL���͈͂���̊����ɂ�鎑�����B���z�肳�����J��Ђł́A�������B�̋@�������m�ۂ��邽�߂ɁA�芼�Œ�߂����s�\���������̂����A��Аݗ����ɂ͂��̂S���̂P�ȏ�s���邱�ƂƂ��A�c��̕����́A��Аݗ���ɕK�v�ɉ����āA�����������V�����s������ł���Ƃ��Ă��܂��B���̂悤�Ȋ������s�̎d�g�݂��������{���x�Ƃ����܂��B�芼�ɒ�߂����s�\���������߂���V���s���邽�߂ɂ́A���炽�ɔ��s�\�������������邽�߂̒芼�ύX���K�v�ƂȂ�܂��B���̏ꍇ���A�������ɐV�����s�������������Ɉς˂邱�Ƃ͓K���łȂ��̂ŁA���s�\���������́A�芼�ύX�����͂������̔��s�ϊ��������̂S�{���邱�Ƃ͂ł��܂���B�Ȃ��A��Ђ��֗L���鎩�Ȋ����͔��s�ϊ��������Ɋ܂܂�邩��A��Ђ́A���x�ł����Ȋ������擾�E�������邱�Ƃ��ł��܂��B ü

��W�����̔��s�� ��Ж@�P�X�X������Q�P�R���܂ł́A��Ђ̐�����ɂ�����u�����i�V���j�̔��s�v�Ɓu���Ȋ����̏����v�Ƃ��A�u��W�����̔��s���v�ƌĂсA�����葱���Ƃ��ċK�����Ă��܂��B�O�҂͐V���s����Ƃ��̕������܂ꂽ�����͑S�z�����{���E���{�������ƂȂ��Ђ̕��z�\�z�������Ȃ��̂ɑ��āA��҂ł͕��z�\�z�Z���̍T�����ڂł��鎩�Ȋ����̒��뉿�z����������ƂƂ��ɏ��������v�����̑����{��]���������邱�Ƃɂ��A�����Ή������z�������z�\�z��������Ƃ����v�Z��̈Ⴂ������܂��B���Ă̋����@�ł͕ʁX�ɋK�肳��Ă��܂����B�������A��Ж@�ł͗��҂���������ɗ^����e���������ł���Ƃ��āA������W�̎葱���Ƃ��Ĉ����Ă��܂��B ��W�����Ƃ́A������Ђ����s���銔���܂��͏������鎩�Ȋ����̈���l�̕�W�ɉ����āA�����̊����̈���̐\���݂������҂Ɋ��蓖�Ă銔���������܂��B ��W�����̔��s���͎��̎O�̗ތ^�ɕ����邱�Ƃ��ł��܂��B �E���劄���� ���劄���ẮA��������ɂ��̗L���鎝�����ɔ�Ⴕ�ĕ�W�����̊����Ă��錠���i��W�������j��^���銄�����@�ł��B��������́A�����Ă��錠�����s�g���邱�Ƃɂ���āA���̗L���銔�����ɂЂꂢ�����W�����������邱�Ƃ��ł��邩��A���̎����䗦���m�ۂ��邱�Ƃ��ł��邾���łȂ��A���̏ꍇ�ɂ͕�W�����̕������z�̂�������킸�A���Y�I���v�����m�ۂ��邱�Ƃ��ł���̂ŁA��������̗��v�ی�Ɉ�Ԏ���������ĕ��@�ł��B����ЈȊO�̉�Ђ̕�W�����̔��s���́A�e���傪�����䗦�̈ێ��ɊS�������ƁA����ъ����Ɏs�ꉿ�i���Ȃ��̂ő��̕��@���Ƃ�ꍇ�ɕK�v�Ȍ����ȕ������z�̌��肪����ł��邱�Ƃ���A�ʏ�́A���̕��@�ōs���܂��B�@�I�ɂ��A���n���������̕�W���s���ꍇ�ɂ́A��W�����̌���ɂ͊��呍��̓��ʌ��c��v����̂ŁA���̌��c�ɂ�芔��ɕ�W�����̊����Ă��錠����t�^���Ȃ����Ƃ̏��F�Ȃ�����A���̕�W���@���̂邱�Ƃ͂ł��܂���B �E��O�Ҋ����� ��O�Ҋ����́A�_��Ɋ�Â��ē���̑�O�҂���W�����̑������������W�����̊����ĕ��@�ł��B���ۂɂ́A��W�����̈���l�Ƃ̊W�����i��W�����̈���l����Ђ̌o�c�ɎQ������A��ЂƋƖ���g�����铙�j��ړI�Ƃ���ꍇ�Ƃ��A��Ђ̋Ɛт��s�U�Ȃ��ߓ���̑劔��ȊO�̎҂ɂ���W�����̈����҂ł��Ȃ��ꍇ�̂悤�ɁA���劄���Ă����̕��@���ł��Ȃ��悤�ȓ��i�̎������ꍇ�ɍ̂�����@�ł��B�������z����W�����̈���l�ɂƂ��ē��ɗL���ȋ��z�ł���ꍇ�ɂ́A����Ɍo�ϓI������������̂ŁA���呍��̓��ʌ��c��v���܂��B�܂��A���J��Ђɂ����āA��W�����̈���l��������̋c�����̂Q���̂P���銔����ۗL���錋�ʂƂȂ�i�x�z����̈ٓ����j��O�Ҋ����Ă��s���ꍇ�ɂ́A��Ўx�z�ւ̉e����������̂ŁA�������̌��c�݂̂ł͂Ȃ��A����ɑ��Ĉ��̎葱�����Ƃ�K�v������܂��B���Ƃ��A�،�������̋K���ɂ��A������̌��\�Ȃ�тɊ����̌����Ƃ��ĂQ�N�Ԃ̌p���ۗL�̋`���t���Ȃǂł��B �E����i�������s�j �،��s���ʂ��čL����ʓ����Ƃ�Ώۂɕ�W�����̈���l���W������@�ŁA����Ђ܂��͊����̐V�K���J�����悤�Ƃ����Ђ��s�ꉿ�i�̂��銔����ΏۂƂ��čs���܂��B���̕�����������Ђ��I�����闝�R�Ƃ��čl������̂́A��r�I���Ȃ����s�������ő��z�̎����B�ł��P�������藘�v�̒������ቺ��h���Ȃ��珃���Y�������邱�Ƃ��ł��邱�ƁA�V���Ȋ���̑�����}�邱�Ƃ��ł��邱�ƁA�������e�����ΓI�Ɉ������Ă���ꍇ�ł��A���Ȏ��{�[���̑����������҂ł��邱�ƁA�Ȃǂ�����܂��B�������z�A����ɑ��Q��^���Ȃ��悤�ɁA�s��̎����܂��͂������������z�ƒ�߂���̂���Ȃ̂ŁA�������s�Ƃ��Ă�܂��B�����ƕی�̂��߂ɋ��Z���i����@�̋K�����܂��B ü ����̏ꍇ�̊�{�I����

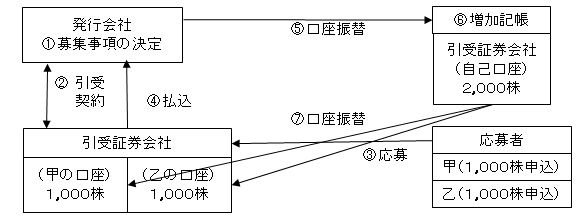

����ɂ�鎩�Ȋ����̏����̎葱�t���[

ü

��W�����̔��s���̋K�� �E��Ж@�̋K������ ��W�����̔��s���́A������Ђ̎������B�i�����o�����܂ށj���傽��ړI�Ƃ��čs���܂��B���̈Ӗ��ŁA��Ђ̊g���}��s�ׂƌ����܂��B�����A��W�����̔��s���ɂ��A��Ђɂ͊����̈��ɂ��V���Ȋ��傪�o�ꂵ�܂��B��P�̖ʂł́A��Ђɑ���o���̗��s���m�ۂ���Ƃ����v��������̂ɑ��āA���̖ʂł͊�������̗��v�ی삪��Ж@�̃��C���̋K���ł��B �E��������̗��v�ی� ��W�����̔��s���́A��������̗��v�ɑ傫�ȉe����^����\��������܂��B���Ȃ킿�A��Ђ���W�����̔��s���ɂ��A��������̎����䗦���ቺ���邱�Ƃɂ��A�c�����𒆐S�Ƃ����Ђ̎x�z�E�^�c�Ɋւ�闘�v���e�����܂��B��Ж@�́A������Ђɂ����鎑�����B�̕X��D�悵�A��������̎x�z�I���v���e�����邱�Ƃ͂�ނ����Ȃ��ƍl�����Ă��܂��B�������A�������B�̕K�v���Ȃ��̂ɁA��������̎x�z�I���v�ɉe����^����ړI�ŕ�W�����̔��s�����s�����Ƃ͌����Ƃ��ċ����ꂸ�A���̋~�ώ�i���F�߂��Ă��܂��B �A�j��W�����̕������z ��W�����̔��s���ɂ�鎑�����B�̕X���l�����āA��Ж@�͊��劄���ĈȊO�̊������@���F�߂Ă��܂��B�����ŁA��������̗��v�ی�́A���Y�I���v���傽��ΏۂƂ��邱�ƂɂȂ�܂��B���̏ꍇ�A��W�����̕������z�ɂ��ẮA��t������W�����̌����ȉ��z�ɉ������������z�����肳��o������邱�ƂŁA��������̍��Y�I���v�͕ی삳��܂��B����Ђ���ꊔ���Ɠ���̕�W�����s�E��������ꍇ�ɂ́A�ʏ�،��s��Ő������Ă��銔�����A�����ȉ��z�̊�ƂȂ�܂��B �C�j��W�����̌���@�� ��W�����̌���@�ւɂ��ẮA��������̗��v�ی�݂̂Ȃ炸�x�z�I���v�̕ی삪�d�v�ł������J��Ђł́A�����Ƃ��Ċ��呍����ʌ��c�ɂ���W���������肵�܂��i�P�X�X���Q���j�B����ɑ��āA�@���I�Ȏ������B���v���������J��Ђł́A�����Ƃ��Ď�������W���������肵�܂��i�Q�O�P���P���j�B ü

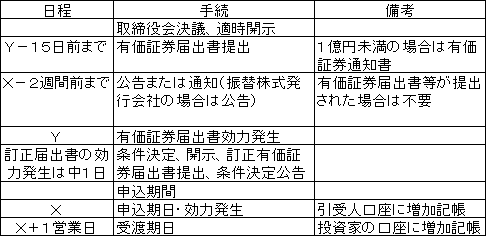

��W�����̌��� �E��W���� ������Ђ́A��W�����̈���l���W���鎞�́A���̂ǁA��W�������߂Ȃ���Ȃ�܂���i�P�X�X���P�������j�B��W�����Ƃ͎��̎����ł��B �@��W�����̐��i��ފ������s��Ђł́A��W�����̎�ދy�ѐ��j�i�P�X�X���P���P���j �A��W�����̕������z�i��W�����P���ƈ��������ɕ������ދ��z�܂��͋��t������K�ȊO�̍��Y�̊z�j�܂��͂��̎Z����@�i�P�X�X���P���Q���j �B���K�ȊO�̍��Y���o���̖ړI�Ƃ���Ƃ��́A���̎|�Ȃ�тɓ��Y���Y�̓��e����щ��z�i�P�X�X���P���R���j �C��W�����ƈ������ɂ�����K�̕����݂܂��͌����o�����Y�̋��t�̊����܂��͂��̊��ԁi�P�X�X���P���S���j �D�����s����Ƃ��́A�������鎑�{������ю��{�������Ɋւ��鎖���i�P�X�X���P���T���j �E��W�����̐��i�P�X�X���P���P���j ��W�������V���ł���ꍇ���Ȃ킿�V�����s�̏ꍇ�ɂ́A���̐��͒芼�ŋK�肳�ꂽ���s�\���������͈͓̔��łȂ���Ȃ炸�A����߂���ꍇ�ɂ́A�芼�̋K���ύX���Ȃ���Ȃ�܂���i�P�P�R���j�B��ފ������s��Ђł́A�芼����̎�ފ����̓��e����є��s�\�\��ފ��������͈͓̔��ŁA����l���W�����ފ�������т��̐����߂Ȃ���Ȃ�܂���B�����̐����Ɉᔽ���錈��͖����ƂȂ�܂��B ������Ђɂ���O�Ҋ����̏ꍇ ��O�Ҋ����ɂ���߉������Q�T���ȏ�ƂȂ�ꍇ�܂��͎x�z���傪�ٓ����邱�ƂɂȂ�ꍇ�́A�@�o�c�҂�������x�Ɨ������҂ɂ�铖�Y�����Ă̕K�v������ё������Ɋւ���ӌ��̓���A�܂��͇A���Y�����̊��呍��c���ɂ�銔��̈ӎv�m�F�̂����ꂩ���K�v�ƂȂ�܂��i���؏��K���S�R�Q���j�B ��̓I�ɂ́A��O�Ҋ����ɂ�芄�蓖�Ă��銔���̋c�����̐����A��W�����̌����s�����̂ŏ������䗦���Q�T���ȏ�ƂȂ�ꍇ�ɊY�����܂��B�������A�����J�肪�}���Ɉ������Ă��邱�ƂȂǂɂ��A�@�A�̂�������s�����Ƃ�����ł���Ǝ�������F�߂��ꍇ���A�ً}�����ɂ߂č����ꍇ�͂��̌���ł͂���܂���B �E�������z�i�P�X�X���P���Q���j ��W�����̕������z�Ƃ́A��W�����P���ƈ������ɕ������ދ��K�܂��͋��t���錻�����Y�̊z�ŁA�����o�����ΏۂƂȂ�܂��B��Ђ́A�������z���W�����Ƃ��Ē�߂�K�v������܂����A����͂P��������̕����݂܂��͋��t�������Y�̗\��z�i�Œ�z�j�ł���A�����ɏo�������z����������邱�Ƃ͍����x���Ȃ��ƍl�����Ă��܂��B ���L�����s ��q �E�������鎑�{������ю��{�������Ɋւ��鎖���i�P�X�X���P���T���j ��W�������V���ł���ꍇ�́A�������鎑�{������ю��{���������߂Ȃ���Ȃ�܂���B���̏ꍇ�ɂ́A�����Ƃ��ĕ����݂Ȃ������t�������Y�̑S�z�����{���܂��͎��{�������ƂȂ�܂��i�S�S�T���A��Ќv�Z�K���P�S���j�B����ɑ��āA��W�����̔��s�������Ȋ����̏����ɂ�鎞�́A���{���܂��͎��{�������͑��������A�o�����Y�z�Ǝ��Ȋ����̒��뉿�z�Ƃ̍��z�i���������v�j�́A���̑����{��]���������܂��B�������A�V���Ǝ��Ȋ����̗�������t����͏ꍇ�ɂ́A���Ȋ������������͂܂����{���������x�z����T�����܂��B���̊W�ł́A���Ȋ����̏����Ή��z�͕��z�\�z�������邱�ƂɂȂ�܂��B �E���̑��̎��� ��Ж@�́A��W�����̔��s���Ɋւ��A��W�����̌���ƕ�W�����̊����Ă̌�����ċK�����Ă��܂��B�Ƃ��낪�A�����Ă̌���̑O��ƂȂ��W���@�̌���ɂ��ẮA���劄���Ă̏ꍇ�������ċK�肪����܂���B��W�����̕�W���@�i��O�Ҋ�������ʕ�W���j�́A����̗��Q�ɂƂ��ďd�v�Ȏ����ł���A���呍���W�����̌���Ɋ֗^�������J��Ђ͕ʂƂ��āA���J��Ђł́A��O�Ҋ����Ă܂��͈�ʕ�W�̌�����A�������c�ɂ��ׂ��ł��B ����Ђł́A�V������ʌ���ɂ���W����ꍇ�A�Ԑڕ�W�i�ϑ���W�j�̌`�Ԃ��Ƃ�A�،���Ђɂ��������s���Ă��܂��B�����̌`�ԂƂ��ẮA�،���Ђɔ�����������邩�A�܂��͕�W�̎戵�����ϑ����c������������邩�̂����ꂩ�̌`�Ԃ�I�������邱�ƂɂȂ�܂��B��ʂɁA������̕���������ȕւł��B���̂悤�ɏ،���Ђ̈���@�\����݂�����Ԑڕ�W�̌`�Ԃ��Ƃ闝�R�Ƃ��Ă͎��̓_���������܂��B �A�j����ɂ��V���̔��s�͌����ȉ��z�ɂ��Ȃ���Ȃ炸�A���ۂɂ͌��剿�z�ɂ��Đ��Ƃ̎Z������߂�̂��K���ł���A���ɁA���s���z����ѕ�W���@���̂�����Ɋ֘A���Ċ���ɐV�����s�̍��~�������F�߂��Ă���̂ŁA�T�d�Ȏ�舵�����K�v�Ȃ��� �C�j����ɂ��ꍇ�A���s���z�������ł���Ɠ����ɔ��s���@�������ł��邱�Ƃ�v�������̂ɑ��āA��O�҂ł���،���Ђ���������邱�ƂŁA���s���z����є��s���@�������ł��邱�Ƃɂ��Ă̎��ؓ��₷���Ȃ邽�� �E�j����Ђ͑����̊���ɂ��\������Ă���̂ŁA����ɂ��V�����s�ɍۂ��Ă��L�������Ƃ��Q�����邱�Ƃ��v������邽�� �،���Ђ̈���Ɩ��̈���@�\����݂����邽�߂ɁA��Ђ͏،���ЂƂ̊Ԃɔ������_��܂��͕�W�̎戵������юc������_���������܂��B ü

�L�����s�i�P�X�X���R���j ��W�����̕������z�́A�����Ƃ��Č����ȋ��z�ł��邱�Ƃ��v������Ă��܂��i�Q�P�Q���P���j�B���劄���ĈȊO�̊������@�ɂ��ꍇ�́A��������Ɠ����̎��{�I��^��V����ɂ����߂邱�ƂŁA��������Ɠ����̎��{�I��^��V����ɂ����߂邱�ƂŁA��������̍��Y�I���v��ی삷��K�v�����邩��ł��B�������A��Ђ̍��Y��Ɩ���̊W�Ȃǂ���A����̑�O�҂ɑ��A�����ȕ������z�ɔ�ׂĂƂ��ɗL���ȕ������z�������āA��W�����̔��s�����s���K�v������ꍇ������܂��B�����ŕ������z������l�ɂƂ��ɗL���ȋ��z�ł���ꍇ�i�L�����s�j�ɂ́A������́A��������肷�銔�呍��ŕK�v�ȗ��R��������Ȃ���Ȃ�܂���i�P�X�X���R���j�B���̏ꍇ�̐����́A�R�P�S���̏ꍇ�ƈقȂ�A���傩��̎����҂����Ɏ����I�ɐ������Ȃ���Ȃ�Ȃ��ƍl�����Ă��܂��B�܂��A�L�����s�̏ꍇ�́A���呍��W�ʒm�ɁA�c�Ă̊T�v���L�ڂ��Ȃ���Ȃ�܂���i�Q�X�X���Q���A�S���A�Q�X�W���P���A��Ж@�{�s�K���U�R���j�B �E�u���ɗL���ȋ��z�v �ł����u���ɗL���ȋ��z�v�Ƃ́A�����ȉ��z�ɔ�ׂėL���������炩�ȏꍇ�������܂��B���̏ꍇ�́u�����ȉ��z�v�Ƃ́A��ꊔ���̏ꍇ�͎s��Ő�������������i�i�����j������ɓ�����܂��B�������A��ꂵ�Ă��Ȃ������̏ꍇ�ɂ͏����Y�����A�z���Ҍ������A���v�Ҍ��������邢�͗ގ��Ǝ�䏀�����Ȃǂ����p����邱�Ƃ�����܂����A���ꂼ��Ɉ꒷��Z������A�����ŁA�L�������q�ϓI�ɖ��炩�ɏꍇ�Ɍ����|����A�u���ɗL���ȕ������z�v�ɊY������ꍇ�Ɍ���A������ɐ����`�����ۂ����ƍl�����܂��B�Ȃ��A��ꊔ���̏ꍇ�A�O�q�̂Ƃ���s��̊����������ȉ��z�̊�ƂȂ�܂����A�����ł͕������z���莞���略���݂܂ł̊Ԃ̊��������̃��X�N���l�����āA������x�̊���������������ŕ������z�����肵�Ă��܂��B��̓I�ɂ͕������z���莞�̊����̂P�O������P�T���Ⴂ���z���ݒ肳��Ă���悤�ŁA�ǔF���锻�������܂��i�ō��ٔ������a�T�O�N�S���W���j�B���̌������̉��P���Ȃ���A��ꊔ���̌���ɂ����Ċ������͑啝�ɒቺ���Ă��܂��B�܂��A�L���،��͏o���̌��͔������̑O���̏I�l�Ɉ��̔䗦���悶���l�����z�Ƃ���Z���\���������J������A���̌�،���Ђ��@�֓����ƂȂǂɕ�W�����̎��v�������s���ĕ������z�����肷��u�b�N�r���f�B���O�������J������A�����̕�������ʉ����Ă��܂��B �E���ʌ��c �������z�����ɗL���ł���ꍇ�ɂ́A��W�����̔��s���ɂ���������̍��Y�I���v���Q����邨���ꂪ����܂��B�������A��Ж@�́A���̂悤�ȏꍇ�ł����Ă��A������ɂ��K�v���̐���������ŁA���呍����ʌ��c�ɂ���W���������肷�邱�Ƃ�F�߂Ă��܂��B �E�ᔽ�̌��� ��W�����̗L�����s�ɊY������ɂ�������炸�A������̐����`���Ɉᔽ���ĂȂ��ꂽ���呍��c�ɂ́A���c������R�����݂��܂��i�W�R�P���P���j�B���̂悤�ȑ���c�����r������ꍇ���邢�͌��J��Ђɂ����đ���̓��ʌ��c�Ȃ��ɗL�����s���Ȃ����ꍇ�ɂ́A����ɂ���ĕs���v���邨����̂��銔��́A���̍��~�𐿋����邱�Ƃ��ł��܂��i�Q�P�O���P���j�B �����A���̂悤�ȏꍇ�̕������z�͒������s�����ȕ������z�ɊY������Ɖ�����A������ƒʂ��ĕ�W����������������l�́A�����ȉ��z�Ƃ̍��z�ɑ���������z���A��Ђɑ��Ďx�����`�����܂��i�Q�P�Q���P���j�B���̂悤�����r����L�����s���s��������́A�����ȕ������z�Ƃ̍��z����Ђ̑��Q�ƌ��ĂS�Q�R���P���Ɋ�Â����Q�����ӔC���ƍl�����Ă��܂��B ü

����@�ցi�P�X�X���Q���j ��W�����̌���ɂ��Č��J��Ђ̏ꍇ���Q�O�P���łƂ��ɒ�߂Ă���̂ŁA�P�X�X���͔���J��Ђ���{�Ƃ��ċK�肵�Ă��܂��B ����J��Ђł́A��W�����̌���́A���呍��̓��ʌ��c�ɂ����̂ƂȂ�܂��i�P�X�X���Q���A�R�O�X���Q���j�B����J��Ђł́A���ׂĂ̊����̏��n����������A���ꂾ������̎����䗦�i�x�z�I���v�j�m�ۂ̗v���������ƍl�����܂��B�܂��A���n���������ɂ��ẮA���傪���̊��傩������s�������擾���邱�Ƃɂ��A��W�����̔��s���̌���A���̎����䗦���ێ�����Ƃ������Ƃ�����ł���݂̂Ȃ炸�A�����p���ē������{��������邱�Ƃ�����ł��B�܂��A����J��Ђł͕�W�����̌����ȉ��z�̎Z�肪��`�I�Ȃ��A�L�����s���ǂ����̔��肪����ł���Ƃ������������܂��B �����ŁA��Ж@�͔���J��Ђɂ��āA����̕�W��������@�肹���A���̑���ɕ�W�����̌���Ɋ��呍��̓��ʌ��c��v���邱�Ƃɂ��A����̎x�z�I���v�̊m�ۂ�}�낤�Ƃ��Ă��܂��B �������A����J��Ђł́A���呍��̓��ʌ��c�ɂ��A��W�����̌����������i�������ݒu��Ђł͎������j�ɈϔC���邱�Ƃ��ł��܂��i�Q�O�O���P���A�R�O�X���Q���j�B��W�����̔��s�ɂ�鎑�����B�̋@�������m�ۂ��邽�߂ł����A���̏ꍇ�ɂ́A�ϔC�̑ΏۂƂȂ��W�����̐��̏������ѕ������z�̉������߂Ȃ���Ȃ�܂���B �����J��Ђł́A�L�����s�̏ꍇ����������W�����̌���́A�����Ƃ��Ď������s���܂��i�Q�O�P���P���j�B ü

��ފ������s��Ёi�P�X�X���S���j ��ފ������s��Ђɂ����āA��W�����̎�ނ����n���������ł���Ƃ��̕�W�����̌���́A��ފ��呍��̌��c��v���Ȃ��|�̒芼�̒�߂�����ꍇ�������A��ފ�������̓��ʌ��c���Ȃ���A���̌��͂��܂���i�P�X�X���S���j�B�������A��ފ��呍��ɂ����ċc�������s�g�����ފ��傪���Ȃ��ꍇ�͌��͂������܂��B ���̂悤�ɁA����J��Ђł́A��W�����̌���͊��呍��̓��ʌ��c��K�v�Ƃ���̂ŁA��Ђ���ފ������s��ЂłȂ��ꍇ�ɂ́A���̋K��ɂ��A��������̎x�z�I���v�̕ی��}�邱�Ƃ��ł��܂��B�������A���J��Ђ̏ꍇ�A��W�����Ƃ��ď��n������ފ����s�E��������ꍇ��A����J��Ђł���ފ������s��Ђł���ꍇ�ɂ́A�����̊���̎x�z�I���v�̕ی�͏\���ł͂���܂���B�����ŁA�P�X�X���S���́A��W�����̌���͎�ފ��呍��̌��c���Ȃ���Ζ����ƂȂ�܂��B ��ފ������s��Ђ̕�W�����ȊO�̎�ފ����̊���̗��v�ی�̑[�u�́A��ʓI�ȗL�����s���������ł��B�芼�ɋK�肳�ꂽ���s�\��ފ��������͈͓̔��œ���̎�ފ��������s��������́A���̎�ފ���̗��v�ی�̕K�v���͂Ƃ��ɂȂ��ƍl�����Ă��܂��B ü

��W�����̋ϓ����i�P�X�X���T���j ��W�����́A���̕�W���Ƃɋϓ��ɒ�߂Ȃ���Ȃ�܂���i�P�X�X���T���j�B����́A��W�����̈���l�Ԃ̌������m�ۂ��邱�Ƃ��ړI�ł��B �����ŁA����̕�W���ǂ����̔���ɂ��ċc�_��������܂��B�܂��A��W�����̌��͔�����������Ƃ��āA���̎������قȂ��W�́A����̕�W�ł͂Ȃ��A�ϓ����͗v������܂���B�����̉��l�́A��Ђ̋Ɛт݂̂Ȃ炸�،��s��Ȃ������{�s��̓����A����ɂ͌o�ϑS�̂̏ɉe�����ĕϓ����邩��A�����ފ����̕�W�����̓��e�ɂ��Ă��A���R���̌��͔������_�ɂ����銔���̉��l����b�Ƃ��Ē�߂��邱�ƂɂȂ�܂��B �ł́A���͔��������������ł���ꍇ�A��W�����̓��e���قȂ�A���ꂼ�ꂪ�ʌ̕�W�����̈���l�̕�W���\������Ƒ������܂��B���������āA�P��̊��呍��܂��͎������̌��c�ŁA�Ⴆ�Ε�W�����̈ꕔ�����劄���ĂŁA�c�������ɂ���W���邱�Ƃ����肷��ꍇ�ɂ́A���劄���Ăƌ��唭�s�͂��ꂼ��ʌ̕�W�Ƃ������ƂɂȂ�A�Q�̕�W�����̌��肪�����ɂȂ��ꂽ���ƂƂȂ�܂��B���̈Ӗ��ŁA��W�����̊����ĕ��@���قȂ�ꍇ�ɂ́A��W�����̌��͔��������������ł����Ă��A�قȂ��W�Ƃ������ƂɂȂ�܂��B ����ɁA��ފ������s��Ђŕ����̎�ފ������ɔ��s�E��������ꍇ�ɂ��A�e��ފ������Ƃ̕�W�����̌��肪�Ȃ���邱�ƂɂȂ�܂��B��ފ����͎�ނ��Ƃɓ��e���قȂ�̂ŁA���R��W�����̓��e���قȂ�Ƃ������ƂɂȂ�܂��B �q�Q�l�r�������c���^�L�ڗ�

�֘A�� �@�@��W�߁D��W�����̔��s�� �@�@��P���D��W�����̌��蓙 ��W�����̌���i�P�X�X���j ���J��Ђɂ������W�����̌���̓����i�Q�O�P���j ����Ɋ����̊����Ă��錠����^����ꍇ�i�Q�O�Q���j ������̕�V���ɌW���W����̓����i�Q�O�Q���̂Q�j�@�@��Q���D��W�����̊����� ��W�����̐\���y�ъ����ĂɊւ�������i�Q�O�T���j ���J��Ђɂ������W�����̊����ē��̓����i�Q�O�U���̂Q�j �@�@��R���D���K�ȊO�̍��Y�̏o�� �@�@��S���D�o���̗��s�� �@�@��T���D��W�����̔��s������߂鐿�� ��W�����̔��s������߂鐿���i�Q�P�O���j �@�@��U���D��W�ɌW��ӔC�� ���̖������͎���̐����i�Q�P�P���j �s�����ȕ������z�Ŋ������������ғ��̐ӔC�i�Q�P�Q���j �o�����ꂽ���Y���̉��z���s������ꍇ�̎���̐ӔC�i�Q�P�R���j �o���̗��s������������W�����̈���l�̐ӔC�i�Q�P�R���̂Q�j �o���̗��s�����������ꍇ�̎���̐ӔC�i�Q�P�R���̂R�j

|