Ø ���J��Ђɂ������W�����̌���̓����i�Q�O�P���j �@��P�X�X���R���ɋK�肷��ꍇ�������A���J��Ђɂ����铯���Q���̋K��̓K�p�ɂ��ẮA�������u���呍��v�Ƃ���̂́A�u�������v�Ƃ���B���̏ꍇ�ɂ����ẮA�O���̋K��́A�K�p���Ȃ��B �A�O���̋K��ɂ��ǂݑւ��ēK�p�����P�X�X���Q���̎������̌��c�ɂ���ĕ�W�������߂�ꍇ�ɂ����āA�s�ꉿ�i�̂��銔����������҂̕�W������Ƃ��́A�����P����Q���Ɍf���鎖���ɑウ�āA�����ȉ��z�ɂ�镥���݂��������邽�߂ɓK���ȕ������z�̌���̕��@���߂邱�Ƃ��ł���B �B���J��Ђ́A��P���̋K��ɂ��ǂݑւ��ēK�p�����P�X�X���Q���̎������̌��c�ɂ���ĕ�W�������߂��Ƃ��́A�����P����S���̊����i�����̊��Ԃ��߂��ꍇ�ɂ����ẮA���̊��Ԃ̏����j�̂Q�T�ԑO�܂łɁA����ɑ��A���Y��W�����i�O���̋K��ɂ�蕥�����z�̌���̕��@���߂��ꍇ�ɂ����ẮA���̕��@���܂ށB�ȉ����̐߂ɂ����ē����B�j��ʒm���Ȃ���Ȃ�Ȃ��B �C�O���̋K��ɂ��ʒm�́A�����������Ă���ɑウ�邱�Ƃ��ł���B �D��R���̋K��́A������Ђ���W�����ɂ��ē����ɋK�肷������̂Q�T�ԑO�܂łɋ��Z���i����@��l���P�������R���܂ł̓͏o�����Ă���ꍇ���̑��̊���̕ی�Ɍ����邨���ꂪ�Ȃ����̂Ƃ��Ė@���ȗ߂Œ�߂�ꍇ�ɂ́A�K�p���Ȃ��B ���J��Ђł́A��ʂɊ����̔��s�E�����ɂ�鎑�����B����Ђ̃t�@�C�i���X��i�Ƃ��ďd�v�ł���A���̂��ߕ�W�����̔��s���Ɋւ���@�K�����A���̂��Ƃɔz���������̂ł��邱�Ƃ��v������܂��B�܂��A���J��Ђł́A��W���������劄���ĈȊO�̕��@�Ŕ��s���Ă��A���傪���̊��傩�犔�����擾���邱�Ƃɂ��A��W�����̔��s������̎����䗦���ێ����邱�Ƃ���r�I�e�Ղł��B�����ŁA��W�����̌���͊��呍��c�i�P�X�X���Q���j�Ƃ��������Ƃ͈قȂ�A���J��Ђł́A��W�����̌���́A�����Ƃ��Ď������c�ɂ�邱�ƂƂ���Ă��܂��i�Q�O�P���P���O�i�j�B ����Ђł́A����̕������z�́A������Ő���������������Ƃ��Č��肳��邱�Ƃ��A��������̍��Y�I���v�ی�̊ϓ_����d�v�ł��B���̂��߂ɂ́A�������z�̋�̓I�Ȍ�����ł��邾�����������܂��͕������Ԃ̏����ɐڋ߂������_�ōs�����Ƃɂ��A��W�����̌����̊����l�����胊�X�N��ጸ����悤�ȍH�v���K�v�ƂȂ�܂��B�����łQ�O�P���Q���͕������z�̌���Ɋւ���������߂Ă��܂��B�����āA�Q�O�P���R�`�T���́A����ɑ���������@���K�肵�Ă��܂��B��W�����̔��s���͎������B��i�Ƃ��Ă̑��ʂ̂ق��ɁB�V����̉����Ƃ������ʂ�����A����ɂ���Ċ�������̗��v�͑傫�ȉe������\��������܂��B�����ŁA��W�����̌��肪���呍��łȂ����ꍇ�͕ʂƂ��āA�������Ō��肳���ꍇ�ɂ́A��W�����̓��e����������ɒm�点��K�v������܂��B ü

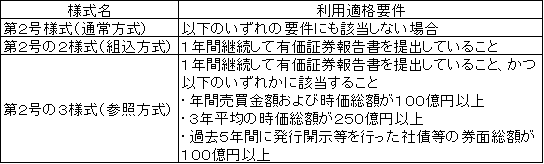

���J��Ђɂ������W�����̌���@�ցi�Q�O�P���P���j �L�����s�i�P�X�X���R���j�̏ꍇ�������āA���J��Ђ̕�W�����̌���́A���呍��ł͂Ȃ��A�������c�ɂ��Ȃ���Ȃ�Ȃ��i�Q�O�P���P���O�i�j�B���̏ꍇ���Q�O�O���̓K�p�͂Ȃ��A���������Ď������ւ̈ϔC�͕K�v����܂���i�Q�O�P���P����i�j�B���̎�|�́A���J��Ђ̃t�@�C�i���X��i�Ƃ��Ă̕�W�����̔��s���̏d�v������A����ɂ�鎑�����B�̋@�������m�ۂ��邽�߂ł��B���J��Ђł́A����̎x�z�I���v�̕ی�́A��Ђ̎������B�̕X�ɗD�悳��邱�ƂɂȂ�܂��B ��q�̂悤�ɁA��W�����̌�����������c�ɂ��Ƃ����Q�O�P���P���́A�P�X�X���R���̏ꍇ���Ȃ킿�������z����W�����̈���l�ɂƂ��ɗL���ȋ��z�ł���ꍇ�i�L�����s�j�͏�����܂��B����䂦�A�L�����s�̏ꍇ�ɂ́A���J��Ђł��A��W�����̌�����P�X�X���Q���ɂ�銔�呍��̓��ʌ��c��v����ƂƂ��ɁA������͊��呍��ł��̕������z�ň���l�̕�W�����邱�Ƃ�K�v�Ƃ��闝�R��������Ȃ���Ȃ�܂���i�P�X�X���R���j�B�������A���J��Ђł��L�����s�̏ꍇ�ɋ@���I�Ȏ������B�̗v������A�P�X�X���̌����̗�O�Ƃ����Q�O�O���Ɋ�Â���W�����̌�����������ɈϔC���邱�Ƃ��ł��܂��i�Q�O�O���P���j�B ü

�������z�̌�����@�i�Q�O�P���Q���j ���J��Ђł͎������c�ŕ�W���������肷��ꍇ�A�s�ꉿ�i�̂��銔���̈���l���W����Ƃ��́A�P�X�X���P���Q���̕������z�܂��͎Z����@�ɑウ�āA�����ȉ��i�ɂ�镥���݂��������邽�߂ɓK���ȕ������z�̎Z����@���߂邱�Ƃ��ł��܂��i�Q�O�P���Q���j�B����͏���Г����s�ꉿ�i�̂��銔���ɂ��Ĉ���l���W����ꍇ�ɂ́A�������z�͂ł��邽�����������܂��͊��Ԃɂ����銔���ɋ߂����̂ł��邱�Ƃ��v�������Ɩ��l�����܂��B����A��W�����̌���͌������ԂƂ̊W�ŁA���������̂Q�T�ԑO�܂łɂ��Ȃ���Ȃ�Ȃ��i�Q�O�P���R�A�S���j�Ƃ�������ɔz���������̂ł��B ���a�S�O�N��ȍ~�Ɏ������唭�s���s����悤�ɂȂ��Ă���́A�V���̔��s���z�i�������z�j�́A���������܂ł̊����l����̃��X�N���l�����āA�������c�̓��̑O���̊����̂P�O������P�T���Ⴂ���z�Ō��肷�邱�Ƃ������A���̂悤�ȉ��z�͂Ƃ��ɗL���ȉ��z�ł͂Ȃ��Ɖ�����Ă��܂��i�ō��ٔ������a�T�O�N�S���W���j�B���̌�A�Z���\���������l�Ă���āA��̓I�Ȕ��s���z���肩�略�������܂ł̊��ԒZ�k���\�ƂȂ�A�l�����͂T�������Ɏ��܂�悤�ɂȂ��Ă��܂��B ü

��W�����̊J���i�Q�O�P���R�`�T���j ��W�����̔��s�������劄���ĈȊO�̕��@�ōs����ꍇ�ɂ́A�������B�ƂƂ��ɁA�V����̉����Ƃ������ʂ݂܂��B���̂��Ƃ́A��������̍��Y�I���v��x�z�I���v�̗��ʂɏd��ȉe����^����\��������܂��B���̂��ߔ���J��Ђł́A��W�����̌���܂��͂��̈ϔC�ɂ��āA���呍��֗^�ł��邱�ƂɂȂ��Ă��܂��B����ɑ��āA���J��Ђł́A�L�����s�łȂ�������A��W�����̌���͎������c�ɂ���čs���܂��B�����ŁA��������W���������肵���ꍇ�ɂ́A�������������ɒm�点�邱�ƂƂ��āA�������傪���Ȃ̗��v���m�ۂ���@���ۏႷ�邱�ƂƂ��Ă��܂��i�Q�O�P���R�`�T���j�B �E�K�p�͈� ��q�̊�������ւ̊J���́A���J��Ђ���W�����Ɋւ���������c���s�����ꍇ�ɓK�p����܂��B���������āA����J��Ђɂ͓K�p����܂���B �E�������� ����Ɍ��������ׂ������́A��W�����ł��B�Q�O�P���Q���ɂ��A�������z�܂��͂��̎Z����@�ɑウ�āA�����ȉ��z�ɂ�镥�����������邽�߂ɓK���ȕ������z�̌�����@���߂��Ƃ��́A���̕��@���܂݂܂��B �E�������@ ���J��Ђ͕����݂܂��͋��t�̊����̂Q�T�ԑO�܂łɊ���ɑ���W������ʒm���Ȃ���Ȃ�܂���i�Q�O�P���R���j�B�܂��A�����������āA���̒ʒm�ɑウ�邱�Ƃ��ł��܂��i�Q�O�P���S���j�B�����āA���J��Ђ������݁E���t�����̂܂��͕����݁E���t���Ԃ̏����̂Q�T�ԑO�܂łɋ��Z���i����@�S���̓͂��o�����Ă���ꍇ���̑�����̕ی�Ɍ����邨���ꂪ�Ȃ����̂Ƃ��Ė@���ȗ߂Œ�߂�ꍇ�i��Ж@�{�s�K���S�O���ɒ�߂�L���،��͏o���A���s�o�^������є��s�o�^�Ǖ⏑�ށA�L���،����A�l�������A�������A�Վ����j�ɂ́A����ւ̒ʒm�܂��͌������Ə�����܂��i�Q�O�P���T���j�B ���I�Ȍ��J��Ђł́A������������ɑ���ʒm�̕����������@�Ƃ��ēK�ƍl�����܂��B�������A���̂悤�ȉ�Ђł��A�ʒm���������Ƃ����������@�̑I���͉�Ђ��C�ӂɍs�����Ƃ��ł��܂��B��������ƁA��W�����̌���������ōs���A���傪�C�Â��ɂ������Ƃ𗘗p���āA�s�����ȕ�W����̔��s���������ł��I�ɍs����댯������܂��i�_�˒n�ٔ��������T�N�Q���Q�S���j�B �E�����`���ᔽ ��W�����̔��s�����s����Ђ��Q�O�P���R�`�T���ɂ������`���Ɉᔽ�����ꍇ�ɂ́A����ɂ���ĕs���v���邨���ꂪ���銔��́A��W�������s���̍��~�߂𐿋����邱�Ƃ��ł��܂��i�Q�P�O���P���j�B �܂��A�����`���ᔽ�̕�W�������s���ɂ��A���Ȃ̍��Y�I���v�Ȃ����x�z�I���v���Q���ꂽ��������́A���̂悤�ȑ��Q�̔��������߂邱�Ƃ��ł��܂��i�R�T�O���A�S�Q�X���P���j�B �Ȃ��ׂ������܂��͒ʒm��ӂ�A�܂��͕s���̌����܂��͒ʒm������������́A�ߗ��̐��قɏ������܂��i�X�V�U���Q���j�B ü

��Ж@�ȊO�̊J�� �E�L���،��͏o���i�L���،��ʒm���j ����Ђ���W�����̔��s�����s���ɂ�����A�����悪�P���ȏォ�������z�̑��z���P���~�ȏ�̏ꍇ�A��Ђ͓��t������b�ɑ��ėL���،��͏o�����o���邱�Ƃ��K�v�ƂȂ�܂��i�����@�S���j�B�Ȃ��A�������z�̂P���~�����ł����Ă��A�P�疜�~����ꍇ�ɂ͗L���،��ʒm���̒�o���K�v�ƂȂ�܂��i�����@�S���U���j�B �܂��A�������z���O�L�v���ɊY�����Ȃ��ꍇ�ł����Ă��A�P�N�Ԃ�ʂ��čs��ꂽ��W�ɂ����āA���Ȋ����̏������z���܂߂��z���P���~�ȏ�ƂȂ�ꍇ�ɂ́A�ʎZ�K��ɂ��L���،��͏o���̒�o���K�v�ƂȂ邱�Ƃɒ��ӂ��Ȃ���Ȃ�܂���B �L���،��͏o���i�L���،��ʒm���j�ɋL�ڂ��ׂ����e�͖@�肳��Ă��܂����A��̓I�ɂ́A�J���{�߂Œ�߂��Ă���e��l���ɏ]���L�ڂ��邱�ƂɂȂ�܂��B�܂��A��o���ꂽ���e�Ɍ`����̕s��������ꍇ��L�ړ��e�������ɔ�����ꍇ�A���邢�͓��e�ɏd�v�ȕύX���������ꍇ���ɂ́A�����͏o���i�ύX�ʒm���j���o���邱�Ƃ��K�v�ƂȂ�܂��i�����@�V���A�J���{�߂T���j�B

�E������W �@�j�� ����Ђ���W�����̔��s�����s���ꍇ�A�،�������ɑ��ē����\��u���葀�����W�҂̃��X�g�̎ʂ��i�Y������ꍇ�j�v�����͂��߁A��O�Ҋ����̏ꍇ�́A�u�����悪���Љ�I���͂ƊW���Ȃ����Ƃ������m�v����ъ�����Ƃ̊ԂŊ�����Q�N�ԂɊ��������̏��n���s�����ꍇ�͒����ɕ���|����ѓ��Y�m��̓��e�����O�c���̑ΏۂƂ��邱�Ƃɓ��ӂ���|�̊m������������ŁA���̊m�̎ʂ����o���邱�Ƃ����߂��܂����A�O�L�̊m��Œ�߂���ԓ��Ɋ��������̏��n���Ȃ��ꂽ�Ƃ��́A���̏��n�̏ڍד��e�i���n�����n���i���j���،�������ɕ��邱�Ƃ����߂��܂��B �Ȃ��A��O�Ҋ����ɂ��x�z����Ƃ̎�����Ɋւ�������o����K�v������܂��B ��o���ނ͈ȉ��̊e���ނł��B �A.�������c�ʒm�܂��͌���ʒm���c���c�܂��͌���ソ�����Ɂi�s�cnet�ɂ��J�������Ă���Εs�v�j �C.��W�̓����\�c�m��ソ�����Ɂi�J�������ɕK�v�������L�ڂ���Ă���ꍇ�͒�o�s�v�j �E.�L���،��͏o���͔����ʒm���̎ʂ��c��̌ソ�����Ɂi�Y������ꍇ�j �G.�ژ_�����i�͏o���ژ_��������т����̒������������܂ށj�c�쐬�ソ������ �i�Y������ꍇ�B�d�c�m�d�s�ŗL���،��͏o�����o���Ă���ꍇ�͕s�v�j �I.���葀�����W�ҁi�����@�{�s�߂Q�O���R���e���ɋK�肷����葀�����̈ϑ��������邱�Ƃ��ł���ҁj�̃��X�g�̎ʂ��c�����@�{�s�߂Q�Q���Q���`�S���̋K��ɂ����葀���������邱�Ƃ��ł�����Ԃ̏����̑O���܂Łi�Y������ꍇ�j �J.�L���،��ʒm���i�ύX�ʒm�����܂ށj�̎ʂ��c���t������b���ɒ�o��x�Ȃ��i�Y������ꍇ�j �L.�����Ă���҂̑S�Ă�����Ђ܂��͎�����̎���Q���҂��̑��̎�������K���ƔF�߂�҂ł���ꍇ�������A���������́u�����Ă���҂Ɣ��Љ�I���͂Ƃ̊W���Ȃ����Ƃ������m�F���v�c�쐬�ソ�����Ɂi���c��̑O�c�Ɠ��܂Łj �A�j�K���J�� ����Ђ���W�����̔��s���̌���������ꍇ�ɂ́A���̎|���J�����Ȃ���Ȃ�܂���B �E�@�\�ւ̒ʒm ����Ђ���W�����̔��s�����s���ꍇ�A�V�����s����ꍇ�ɂ́A�������c�シ�݂₩��Target�̕ېU�T�C�g�ɂ�菊��̎�����ʒm���܂��i�������̐U�ւɊւ���Ɩ��K���P�Q���P���A�������̐U�ւɊւ���Ɩ��K���{�s�K���U���j���A�����܂ŐV���s����ꍇ�Ɍ���Ƃ���Ă���A���Ȋ����̏����̏ꍇ�ɂ͋@�\�ւ̒ʒm�͕s�v�ł��B����́A�V�����s�̏ꍇ�͐V�K�L�^�̎葱���@�\����čs���܂����A���Ȋ����̏����̏ꍇ�͒ʏ�̌����U�ւɂ��s���邱�Ƃ���A�@�\�œ��i�̑Ή����s�v�ł��邽�߂ł��B

�֘A�� �@�@��W�߁D��W�����̔��s�� �@�@��P���D��W�����̌��蓙 ���J��Ђɂ������W�����̌���̓����i�Q�O�P���j ����Ɋ����̊����Ă��錠����^����ꍇ�i�Q�O�Q���j ������̕�V���ɌW���W����̓����i�Q�O�Q���̂Q�j �@�@��Q���D��W�����̊����� ��W�����̐\���y�ъ����ĂɊւ�������i�Q�O�T���j ��W�����̈���i�Q�O�U���j���J��Ђɂ������W�����̊����ē��̓����i�Q�O�U���̂Q�j �@�@��R���D���K�ȊO�̍��Y�̏o�� �@�@��S���D�o���̗��s�� �@�@��T���D��W�����̔��s������߂鐿�� ��W�����̔��s������߂鐿���i�Q�P�O���j �@�@��U���D��W�ɌW��ӔC�� ���̖������͎���̐����i�Q�P�P���j �s�����ȕ������z�Ŋ������������ғ��̐ӔC�i�Q�P�Q���j �o�����ꂽ���Y���̉��z���s������ꍇ�̎���̐ӔC�i�Q�P�R���j �o���̗��s������������W�����̈���l�̐ӔC�i�Q�P�R���̂Q�j �o���̗��s�����������ꍇ�̎���̐ӔC�i�Q�P�R���̂R�j

|