Ø ���K�ȊO�̍��Y�̏o���i�Q�O�V���j �@������Ђ́A��P�X�X���P����R���Ɍf���鎖�����߂��Ƃ��́A��W�����̌���̌�x�Ȃ��A�����̍��Y�i�ȉ����̐߂ɂ����āu�����o�����Y�v�Ƃ����B�j�̉��z�������邽�߁A�ٔ����ɑ��A�������̑I�C�̐\���Ă����Ȃ���Ȃ�Ȃ��B �A�O���̐\���Ă��������ꍇ�ɂ́A�ٔ����́A�����s�K�@�Ƃ��ċp������ꍇ�������A��������I�C���Ȃ���Ȃ�Ȃ��B �B�ٔ����́A�O���̌�������I�C�����ꍇ�ɂ́A������Ђ����Y�������ɑ��Ďx������V�̊z���߂邱�Ƃ��ł���B �C��Q���̌������́A�K�v�Ȓ������s���A���Y�����̌��ʂ��L�ڂ��A���͋L�^�������ʖ��͓d���I�L�^�i�@���ȗ߂Œ�߂���̂Ɍ���B�j���ٔ����ɒ��ĕ����Ȃ���Ȃ�Ȃ��B �D�ٔ����́A�O���̕ɂ��āA���̓��e�𖾗Ăɂ��A���͂��̍������m�F���邽�ߕK�v������ƔF�߂�Ƃ��́A��Q���̌������ɑ��A�X�ɑO���̕����߂邱�Ƃ��ł���B �E��Q���̌������́A��S���̕������Ƃ��́A������Ђɑ��A�����̏��ʂ̎ʂ�����t���A���͓����̓d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ����Ȃ���Ȃ�Ȃ��B �F�ٔ����́A��S���̕����ꍇ�ɂ����āA�����o�����Y�ɂ��Ē�߂�ꂽ��P�X�X���P����R���̉��z�i��Q���̌������̒������o�Ă��Ȃ����̂������B�j��s���ƔF�߂��Ƃ��́A�����ύX���錈������Ȃ���Ȃ�Ȃ��B �G��W�����̈���l�i�����o�����Y�����t����҂Ɍ���B�ȉ����̏��ɂ����ē����B�j�́A�O���̌���ɂ�茻���o�����Y�̉��z�̑S�����͈ꕔ���ύX���ꂽ�ꍇ�ɂ́A���Y����̊m���P�T�Ԉȓ��Ɍ���A���̕�W�����̈��̐\���ݖ��͑�Q�O�T���P���̌_��ɌW��ӎv�\�������������Ƃ��ł���B �H�O�e���̋K��́A���̊e���Ɍf����ꍇ�ɂ́A���Y�e���ɒ�߂鎖���ɂ��ẮA�K�p���Ȃ��B ��@��W�����̈���l�Ɋ��蓖�Ă銔���̑��������s�ϊ����̑����̂P�O���̂P���Ȃ��ꍇ�@���Y��W�����̈���l�����t���錻���o�����Y�̉��z ��@�����o�����Y�ɂ��Ē�߂�ꂽ��P�X�X���P����R���̉��z�̑��z���T�S���~���Ȃ��ꍇ�@���Y�����o�����Y�̉��z �O�@�����o�����Y�̂����A�s�ꉿ�i�̂���L���،��ɂ��Ē�߂�ꂽ��P�X�X���P����R���̉��z�����Y�L���،��̎s�ꉿ�i�Ƃ��Ė@���ȗ߂Œ�߂���@�ɂ��Z�肳�����̂��Ȃ��ꍇ�@���Y�L���،��ɂ��Ă̌����o�����Y�̉��z �l�@�����o�����Y�ɂ��Ē�߂�ꂽ��S�X�X���P����R���̉��z�������ł��邱�Ƃɂ��ĕٌ�m�A�ٌ�m�@�l�A���F��v�m�A�č��@�l�A�ŗ��m���͐ŗ��m�@�l�̏ؖ��i�����o�����Y���s���Y�ł���ꍇ�ɂ����ẮA���Y�ؖ��y�ѕs���Y�Ӓ�m�̊Ӓ�]���B�ȉ����̍��ɂ����ē����B�j�����ꍇ�@���Y�ؖ����������o�����Y�̉��z �܁@�����o�����Y��������Ђɑ�����K���i�ٍϊ����������Ă�����̂Ɍ���B�j�ł����āA���Y���K���ɂ��Ē�߂�ꂽ��P�X�X���P����R���̉��z�����Y���K���ɌW�镉�̒��뉿�z���Ȃ��ꍇ�@���Y���K���ɂ��Ă̌����o�����Y�̉��z �I���Ɍf����҂́A�O����S���ɋK�肷��ؖ������邱�Ƃ��ł��Ȃ��B ��@������A��v�Q�^�A�č����Ⴕ���͎��s�͎x�z�l���̑��̎g�p�l ��@��W�����̈���l �O�@�Ɩ��̒�~�̏������A���̒�~�̊��Ԃ��o�߂��Ȃ��� �l�@�ٌ�m�@�l�A�č��@�l���͐ŗ��m�@�l�ł����āA���̎Ј��̔����ȏオ��ꍆ���͑�Ɍf����҂̂����ꂩ�ɊY��������� �����o���Ƃ́A��W�����̕����݂ɑウ�āA���K�ȊO�̍��Y�̋��t���s�����Ƃł��B���̏ꍇ�A�������ɂ����āA�����o��������҂̎����A�o���̖ړI������Y�i���Y�A�s���Y�A���A���������̋��K�ȊO�̍��Y�j�A���̉��i�A�Ȃ�тɂ���ɑ��ė^���銔���̎�ދy�ѐ������c����K�v������A�����̌��c�����������邽�߁A������͌����Ƃ��čٔ����Ɍ������̑I�C�𐿋����Ȃ���Ȃ�܂���B�������̕Ɋ�Â��ٔ����������o�����Y�̉��z��s���ƔF�߂����́A�����ύX���錈������Ȃ���Ȃ�܂���B����ɕs���Ȍ����o���҂͑����R���ɂ��ٔ����̌���𑈂����Ƃ��ł��A������̊m�������ԓ��͕�W�����̈������������Ƃ��ł��܂��B ü

�������ɂ�钲�� ��W�����̏ꍇ�̌����o���̌������ɂ�钲���̎葱����ь��������s�v�Ƃ����K���́A�v�V���\�̍s�g�ɓ������Ă̌����o���ɑ��錟�����̒����i�Q�W�S���P���j�A����ɐݗ��̍ۂ̌����o�����������Ɋւ���K���i�R�R���j�ɏ��������̂ł��B��W�����̌����o������ѐV���\�̍s�g�̍ۂ̌����o���́A�Ώۂ͌����o�����Y�̉��z�Ɍ����Ă���A�@����A�����o�����Y�ɂɂ��Ă��̉��z�Ɍ��肳��Ă��Ȃ��ݗ��̏ꍇ�̌����o���ւ̌������̏ꍇ�Ƃ͈قȂ��Ă��܂��B�Q�O�V���̌������̑ΏۂƂ���錻���o�����Y�̖ړI���Ƃ��ẮA���Y�A�s���Y�A���A�L���،��A���������̒m�I���Y�A�m�E�n�E�A���Ƃ̑S���܂��͈ꕔ���������ł��B���̂悤�ȍ��Y�ɂ��o��̏ꍇ�ɂ́A���̕]���ɂ��ĉߑ�]���̕s�����s���₷�����߁A���������v������邱�ƂɂȂ�܂��B �E�������̑I�C ������Ђ͕�W�����̔��s�ɍۂ��Č����o���Ɋւ��鎖�����߂����́A�����Ƃ��āA��ӎ����̌����x�Ȃ����̌����o�����Y�̉��z�������邽�߁A�ٔ����Ɍ������̑I�C�̐\���Ă����Ȃ���Ȃ�܂���i�Q�O�V���P���j�B������Ђɂ�邱�̐\���ẮA��Ђ̖{�X�̏��ݒn���NJ�����ٔ����ɍs�Ȃ�Ȃ���Ȃ�܂���i�W�U�W���P���j�B������Ђ̎�����A�������̒�����W����Ƃ��͉ߗ��ɏ������܂��i�X�V�U���T���j�B �ٔ����͔��N�l���猟����I�C�̐\���Ă��Ȃ��ꂽ�Ƃ��ɂ́A�����s�K�@�Ƃ��ċp������ꍇ�ȊO�͌�������I�C���Ȃ���Ȃ�܂���i�Q�O�V���Q���j�B�I�C�̌���ɑ��Ă͑����R�����邱�Ƃ͂Ă����i�W�V�Q���j�A�������ɑI�C���ꂽ�҂͑I�C�̌���ɕs����\�����Ă邱�Ƃ͂ł��܂���i�W�V�S���P���j�B�������̎��i�ɂ��ẮA�Ƃ��ɐ����͂���܂��A���ۂɂ́A�ٌ�m���I�C����Ă��܂��B�ٔ����́A���I�ɂ��̑I�C�����������ɑ��Ē������̂Ɋւ�鎖���͕ʂɂ��āA��ʓI�Ȋē�����L����ƂƂ��ɁA�������̉�C������L���Ă��܂��B�ٔ����́A�������������̌��ʂ���ׂ��������߂邱�Ƃ��ł��܂��B�ٔ����́A������Ђ��������ɑ��Ďx�����ׂ���V�̊z���߂邱�Ƃ��ł��܂��B�������̕�V�̌���̍ٔ�������ɂ́A������Ђƕ�V���錟�����̒q���Ȃ���Ȃ�܂���i�W�V�O���P���j�B��V�̌���̍ٔ��ɑ��ẮA�\���l�ł��銔����Ђ���ь���������̑����R���͔F�߂��Ă��܂��i�W�V�Q���S���j�B �E�������̕� �������́A�����o�����Y�ɑ��ĕK�v�Ȓ������s���A���̒����̌��ʂ��L�ڂ��A�������͋L�^�������ʂ܂��͓d���I�L�^���ٔ����ɒ��ĕ��Ȃ���Ȃ�܂���i�Q�O�V���S���j�B�ٔ����́A���̕ɂ��āA���̓��e�𖾗Ăɂ��A�܂��͂��̍������m�F���邽�ߕK�v������ƔF�߂�Ƃ��́A�������ɑ��A����ɕ⑫�̕����߂邱�Ƃ��ł��܂��i�Q�O�V���T���j�B�������́A�ٔ����ɑ���������Ƃ��́A�\���l�ł��銔����Ђɑ��āA�ٔ����ɒ�o�������ʂ̎ʂ�����t���A�܂��͓d���I�L�^�ɋL�^���ꂽ������@���ȗ߁A���̏ꍇ�͉�Ж@�{�s�K���Q�Q�X���Q���A�Œ�߂���@���܂�A���鑤�Œ�߂���@���ɂ����Ȃ���Ȃ�܂���i�Q�O�V���U���j�B ��W�����̔��s�ɂ��ύX�̓o�L�̐\�����ɂ́A�������̒������L�ڂ������ʂ���т��̕������ނ��Y�t����Ȃ���Ȃ�܂���i���Ɠo�L�@�T�U���R���j�B�����A�������̕Ɋ�Â��ٔ������ύX�̍ٔ����Ȃ����ꍇ�ɂ́A���̓��{��Y�t���Ȃ���Ύ��܂���i���Ɠo�L�@�T�U���S���j�B ���������A�����ŁA�ٔ����ɑ��āA���U�̐\�q���s���A�܂��͎j�����B���������́A�T�N�ȉ��̒����������͂T�O�O���~�ȉ��̔����ɏ������܂��i�X�U�R���R���j�B �E�ٔ����̕ύX���� �ٔ����́A�������̕ꂽ�ꍇ�ɁA�����o�����Y�ɂ��Ē�߂�ꂽ���z��s���ƔF�߂��Ƃ��́A�����ύX���錈������Ȃ���Ȃ�܂���i�Q�O�V���U���j�B���̕ύX�̌���̍ٔ������悤�Ƃ���ꍇ�ɂ́A������Ђ���ь����o�����Y���o������҂̒q���Ȃ���Ȃ�܂���i�W�V�O���P���j�B���̍ٔ����̌���́A�������̌̕�ɁA����Ɋ�Â��čs���܂����A�������͍ٔ̕����ɂƂ��ėL�͂Ȏ����ƂȂ���̂́A�ٔ����͌������̒����ɍS���������̂ł͂Ȃ��A�Ĕ̏��͓Ǝ��̔��f���Ȃ����Ƃ��ł��܂��B���@��|���猩�āA���̌����o�����Y�ɂ��Ē�߂�ꂽ���z���s���ł���Ƃ������Ƃ͉�Ђɑ���W�ł̕s�������Ӗ�����̂ŁA�ٔ����ɂ��ύX�́A���̉��z�����������Č����o���҂ɗ^���銔������������Ȃǂ̊g���I�ȕύX�͋�����Ȃ��ƍl�����܂��B �ٔ����ɂ��ύX����ɑ��ĕs���̂��錻���o���������W�����̈���l�́A�����R���ɂ�肱��𑈂����Ƃ��ł��܂��i�W�V�Q���S���A�W�V�O���P���S���j�B�����o�����Ȃ���W�����̈���l�����̕ύX����𑈂�Ȃ��ꍇ�ɂ́A��W�����̌���Œ�߂�ꂽ�����o�������Y�̉��z�͌���ɏ]���ύX���ꂽ���̂Ƃ��Ċm�肷�邱�ƂɂȂ�܂��B�܂��A�����o�����Y�����t������̂ƒ�߂��Ă����W�����̈���l�́A�ٔ����ɂ��ύX����ɂ�茻���o�����Y�̉��z�̑S���܂��͈ꕔ���ύX���ꂽ�ꍇ�́A���̌��肩��P�T�Ԉȓ��Ɍ���A���̎҂̕�W�����̈���̐\���݂܂��͑�������̌_��̈ӎv�\�������������Ƃ��ł��܂��i�Q�O�V���W���j�B ü

���������s�v�ȏꍇ �Q�O�V���X���́A�ȉ��Ɍf����ꍇ�ɂQ�O�V���P������W�����K�p���ꂸ�A�����o�����Y�̉��z�ɂ��Č�������s�v�Ƃ��Ă��܂��B �E��W�����̈���l�Ɋ��蓖�Ă銔���̑��������s�ϊ����̑����̂P�O���̂P���Ȃ��ꍇ�i�Q�O�V���X���P���j ��W�����̈���l�����t���錻���o�����Y�̉��z�ɂ��Č������͕s�v�ł��B���̎�|�͐V�����s�̕X��}��A�y���Ȕ��s�ɂ��Ă͌�����s�v�ɂ��邱�Ƃɂ���܂��B�Ȃ��A���s�ϊ��������Ƃ́A�V�����s�̒��O�̔��s�ϊ����̑������Ӗ����A����ƐV�����s�ŐV���ɔ��s����銔�����Ƃ̍��v���w�����̂ł͂Ȃ��B ���S�e��Ђ����S�q��Ђɑ��Č����o�������ĕ�W�����̔��s���悤�Ƃ���ꍇ�ɂ��āA����l�����S�e��Ђł���Ƃ������R�݂̂ł́A���������s�v�Ƃ͂Ȃ�܂���B���̏ꍇ�ɂ͎q��Ђ̑��̊���ɑ���e�����l������K�v�͂Ȃ��ł����A�q��Ђ̎��{�[���Ƃ����ʂ���l����ƁA���̂悤�ȃP�[�X����ʂ̏ꍇ�Ɠ����v�����[�����Ă���ꍇ�ɂ̂��������Ə�����܂��B�������A���ۂɂ́A�����o���ɑ��銄���������P�O���̂P�ȉ��̏����Ƃ��邱�Ƃ�A�����o�����Y�̕]�����T�O�O���~�ȉ��ƒႭ���邱�Ƃɂ��A���������ȗ����邱�Ƃ��ł��܂��B �E�����o�����Y�̉��z�̑��z���T�O�O���~���Ȃ��ꍇ�i�Q�O�V���X���Q���j �ݗ��̏ꍇ����ѐV���\�̍s�g�̏ꍇ�ɂ����l�ɏ��z���Ⴊ��߂��Ă��܂��B �E�����o�����Y���s�ꉿ�i�̂���L���،��ł���ꍇ�i�Q�O�V���X���R���j ������̑���͌����ȉ��i�Ƃ�����ƂƂƂ��ɁA���̑���͒N�ł��m�邱�Ƃ��ł��邽�߂ł��B �E�����o�����Y�ɂ��āA�ٌ�m�A�ٌ�m�@�l�A���F��v�m�A�č��@�l�A�ŗ��m�܂��͐ŗ��m�@�l�̏ؖ������ꍇ�i�Q�O�V���X���S���j �E�����o�����Y��������Ђɑ���ٍϊ��̓������Ă�����K���ł���ꍇ�i�Q�O�V���X���T���j ��W�����̈���l����Ђɑ��ėL������K�������K�ɑウ�Č����o���̖ړI�Ƃ���Ƃ��A���K�����ٍϊ��ɂ���A���A���K���ɂ��Ē�߂�ꂽ���z�����뉿�z���Ȃ��ꍇ�ɂ́A�����o�����Y�ł�����K���̉��z�ɂ��āA�������͖Ƃ��Ƃ��Ă��܂��B ���f�b�g�E�G�N�C�e�B�E�X���b�v �c�d�r�Ƃ́ADebt Equity

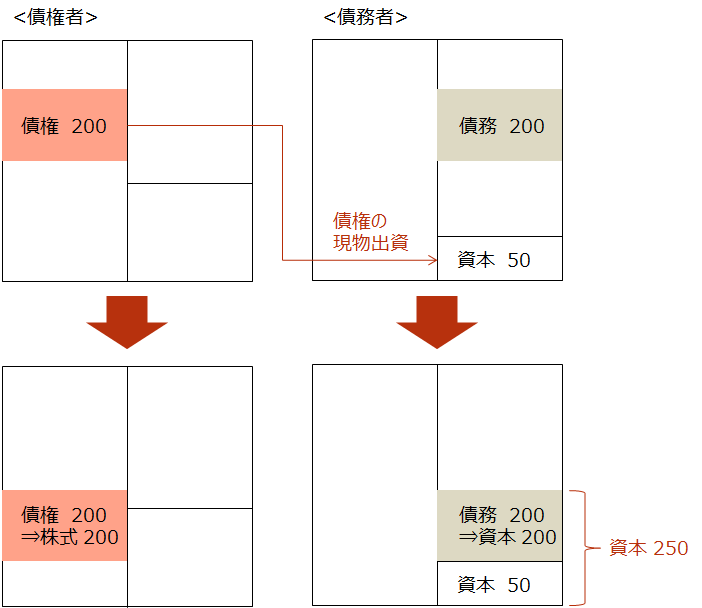

Swap�̗��̂ł���A�u�f�X�v�Ɠǂ݂܂��B���̖��̂Ƃ���ADebt�i���j��Equity�i�����j��Swap�i�����j����u���̊������v�̂��Ƃł���A���Z�@�ւ��o�c�s�U�̎������x������ړI�Ŏg����̂���ʓI�ł��B �ߔN�ł́A��s�ȊO�̋��Z�@�ցA���Ƃ��Ί�ƍĐ��t�@���h�����p����P�[�X�������Ă��܂����B�܂��A�����E���Ə��p��Ƃ��Ė����ؓ������c�d�r���邱�Ƃ�����܂��B �c�d�r�𗘗p���邱�Ƃɂ���āA���ґ��ł͍����߂̏���������邱�Ƃō����̎������P����A�܂��A�L���q�����팸����邱�Ƃŗ������⌳�{�̕ԍς��Ȃ��Ȃ�A�L���b�V���E�A�E�g��}���ł��܂��B����A���ґ��́A���ƌ����Ŋ�������邱�Ƃɂ��A�V���Ɋ���Ƃ��Čo�c�ɉe���͂������Ƃ��ł��܂��B

�c�d�r�ɂ͎��̎O��ނ�����Ƃ���Ă��܂��B �@�������҉�Ёi�o�c�s�U�A�j�]��Ёj����������ٍς�����ŁA�ٍς��ꂽ������p���č��҂����҉�Ђɂ���O�Ҋ��������̕������݂��s�����@ �A���҂��A���������o������`�ŁA���҉�Ђ��s����O�Ҋ��������̕������݂ɏ[��������@ �B���҂����̍�����������������A���ꂻ�����ɍ��҉�Ђ����{�����O�Ҋ��������ɑ��Č����ɂ�镥�����s�����@ ��L�̂����A�Ⴆ�·A�����グ�Č��Ă����܂��B��W�����̔��s���̏ꍇ�ɁA���K�ȊO�̍��Y���o���̖ړI�Ƃ���Ƃ��ɁA��Ђɑ�����K���������o�����Y�Ƃ��邱�Ƃ��\�ł��B���̂悤�Ȍ����o�����Y�����K���ł���ꍇ�́A�c�d�r�ɊY�����܂��B�c�d�r�ł́A���҂ɂ����K���̏o���́A���҂����̍��������o�����邱�ƂƂȂ�A���ƍ�������̍��҂ɋA�����A���̍��͍����ɂ����ł��܂��B �E�c�d�r�ւ̌����� �Q�O�X���T���́A�@���Y��Ђɑ�����K���ٍ̕ϊ����������Ă��邱�ƁA����чA���Y���K���ɂ����P�X�X���P���R���ɂ���߂�ꂽ���z�����Y���K���ɌW�镉�̒��뉿�z���Ȃ����ƂƂ����Q�̏��������ꍇ�ɂ́A���K���̌����o�����Y�̉��z�ɂ��Ė��������͕s�v�ƂȂ�܂��B��Ж@�̈��̏������[�����Ă���A��������s�v�Ƃ���Ƃ�������́A��ƍĐ��̎�i�Ƃ��Ăc�d�r��L�v�Ȃ��̂Ƃ��Ă��܂��B �֘A�� �@�@��W�߁D��W�����̔��s�� �@�@��P���D��W�����̌��蓙 ���J��Ђɂ������W�����̌���̓����i�Q�O�P���j ����Ɋ����̊����Ă��錠����^����ꍇ�i�Q�O�Q���j ������̕�V���ɌW���W����̓����i�Q�O�Q���̂Q�j �@�@��Q���D��W�����̊����� ��W�����̐\���y�ъ����ĂɊւ�������i�Q�O�T���j ���J��Ђɂ������W�����̊����ē��̓����i�Q�O�U���̂Q�j �@�@��R���D���K�ȊO�̍��Y�̏o�� ���K�ȊO�̍��Y�̏o���i�Q�O�V���j �@�@��S���D�o���̗��s�� ����ƂȂ鎞���i�Q�O�X���j �@�@��T���D��W�����̔��s������߂鐿����W�����̔��s������߂鐿���i�Q�P�O���j �@�@��U���D��W�ɌW��ӔC�� ���̖������͎���̐����i�Q�P�P���j �s�����ȕ������z�Ŋ������������ғ��̐ӔC�i�Q�P�Q���j �o�����ꂽ���Y���̉��z���s������ꍇ�̎���̐ӔC�i�Q�P�R���j �o���̗��s������������W�����̈���l�̐ӔC�i�Q�P�R���̂Q�j �o���̗��s�����������ꍇ�̎���̐ӔC�i�Q�P�R���̂R�j

|