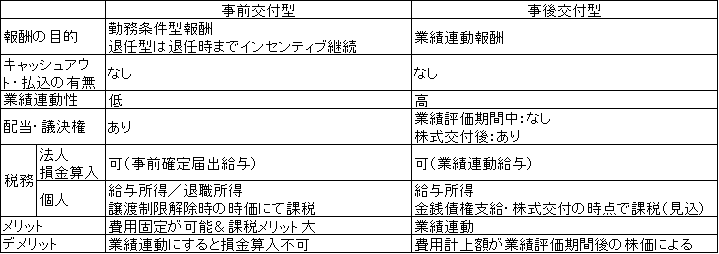

Ø ������̕�V���ɌW���W����̓����i�Q�O�Q���̂Q�j �@���Z���i����@��Q���P�U���ɋK�肷����Z���i������ɏ�ꂳ��Ă��銔���s���Ă��銔����Ђ́A�芼���͊��呍��̌��c�ɂ���R�U�P���P����R���Ɍf���鎖���ɂ��Ă̒�߂ɏ]�����̔��s���銔�����͂��̏������鎩�Ȋ�����������҂̕�W������Ƃ��́A��P�X�X���P����Q���y�ё�S���Ɍf���鎖�����߂邱�Ƃ�v���Ȃ��B���̏ꍇ�ɂ����āA���Y������Ђ́A��W�����ɂ��Ď��Ɍf���鎖�����߂Ȃ���Ȃ�Ȃ��B ��@������̕�V���i��R�U�P���P���ɋK�肷���V���������B���S�O�\�Z���O����ꍆ�ɂ����ē����B�j�Ƃ��ē��Y��W�ɌW�銔���̔��s���͎��Ȋ����̏�����������̂ł���A��W�����ƈ������ɂ�����K�̕����ݖ��͑�P�X�X���P����R���̍��Y�̋��t��v���Ȃ��| ��@��W���������蓖�Ă���i�ȉ����̐߂ɂ����āu�������v�Ƃ����B�j �A�O���e���Ɍf���鎖�����߂��ꍇ�ɂ������P�X�X���Q���̋K��̓K�p�ɂ��ẮA�������u�O���e���v�Ƃ���̂́A�u�O���e���i��Q���y�ё�S���������B�j�y�ё�Q�O�Q���̂Q��P���e���v�Ƃ���B���̏ꍇ�ɂ����ẮA��Q�O�O���y�ёO���̋K��́A�K�p���Ȃ��B �B�w���ψ���ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�芼���͊��呍��̌��c�ɂ���R�U�P���P����O���Ɍf���鎖���ɂ��Ă̒�߁v�Ƃ���̂́u��V�ψ���ɂ���S�O�X���R����R���ɒ�߂鎖���ɂ��Ă̌���v�ƁA�u������v�Ƃ���̂́u���s�͎�����v�Ƃ���B ������Ɋ�����t�^���邱�Ƃɂ��A�����������Ƃ��Ă̗���ɗ������A������Ɗ���̗��v����v������ƂƂ��ɁA�K�ȃ��X�N���Ƃ��ĉʒf�Ȍo�c���f���s�����Ƃ𑣂��Ȃǂ̌��ʂ�������Ɋ��҂��邱�Ƃ��ł���Ƃ���Ă���A�����܂��͐V���\���V���Ƃ��Ď�����ɕt�^���邱�Ƃ����ڂ���Ă��܂��B �]���́A�P�X�X���P���̕�W�����̔��s�܂��͎��Ȋ����̏����ŁA��ɕ�W�����̕������z�܂��͎Z����@���߂Ȃ���Ȃ�Ȃ��i�P�X�X���Q���j�Ƃ���Ă��܂����B���̂��߁A������̕�V���Ƃ��Ċ�������t���悤�Ƃ��銔����Ђ́A������A�����錻���o���\���ɂ��A���K��������̕�V���Ƃ�����ŁA������Ɋ�����Ђւ̕�V�x���������������o�����Y�Ƃ��ċ��t�����邱�Ƃɂ���Ċ�������t����Ƃ������Ƃ��s���Ă��܂����B�������A���̂悤�ȕ��@�͋Z�I�I�ŁA��������������t�������̎��{�����̎戵�������m�łȂ��Ƃ�����肪�w�E����Ă��܂����B �����ŁA�ߘa���N�ɉ�Ж@�������ƂȂ�A������̕�V���Ƃ��Ċ�����p����ꍇ�Ɋ����̖������s���F�߂��܂����B���̏ꍇ�ɂ��P�X�X���P���Q������тS���Ɍf���鎖���ɑウ�āA�@������̕�V���Ƃ��ē��Y��W�ɌW�銔���̔��s�܂��͎��Ȋ����̏�����������̂ł���A��W�����ƈ������ɂ�����K�̕����݂܂��͍��Y�̋��t��v���Ȃ��|�ƁA�A��W���������蓖�Ă�����߂�ׂ����Ƃ��܂����i�Q�O�Q���̂Q��P���j�B�������A�����Ђł͕s���ȉ�Ўx�z����������`�ŗ��p�����ȂǗ��p�̌��O���w�E���ꂽ���߁A�����̖�����t�̗��p�́A����Ђ̎�����ɑ��ĕ�V���Ƃ��Ċ�������t����ꍇ�Ɍ��肳��Ă��܂��B ü

���O��t�^�Ǝ����t�^ ��Ж@�̉������Ċ�Ɖ�v�ψ����v�����ɂ��Ă̎����i�u������̕�V���Ƃ��Ċ�������t�������Ɋւ���戵���v�j���܂Ƃ߂܂����B���̂Ȃ��ŁA������̕�V���Ƃ��Ċ�������t�������Ƃ��āA���ۂɂ͎��̓�̗ތ^���z��ł���Ƃ��Ă��܂��B �@���O��t�^ ������̕�V���Ƃ��Ċ�������t�������̂����A�ΏۋΖ����Ԃ̊J�n�シ�݂₩�ɁA�_���̏��n�������t���ꂽ�����̔��s�����s���A�����m��������B�����ꂽ�ꍇ�ɂ͏��n��������������邪�A�����m��������B������Ȃ��ꍇ�ɂ͖����Ŋ�Ƃ��������擾�������ł��B ���̃^�C�v�ɂ��đz�肳������͎��̂悤�Ȃ��̂ł��B �E���呍��ɂ����āA������̕�V���Ƃ��Ă̕�W�����̐��̏���������c���� �E�������ɂ����āA��L�Ō��肵����W�����̌�t�i�V���̔��s���͎��Ȋ����̏����j�����c���� �E������Ƃ̊Ԃŏ�L�̕�W�����̈���Ɋւ���_���������� �E�������ɂ����Č_��Ɋ�Â����n������t������������t�i�V���̔��s���͎��Ȋ����̏����j���� �E�����Ԃ̋Ζ�����̋ƐіڕW���̒B���ɂ���ď��n�������������� �E���n��������������Ȃ����������́A��Ƃ������擾���� �A���O��t�^ ������̕�V���Ƃ��Ċ�������t�������̂����A�_���̔��s���ɂ��Č����m��������t����Ă���A�����m��������B�����ꂽ�ꍇ�ɂ͊����̔��s�Ȃǂ��s�������ł��B ���̃^�C�v�ɂ��đz�肳������͎��̂悤�Ȃ��̂ł��B �E���呍��ɂ����āA������̕�V���Ƃ��Ă̕�W�����̐��̏���������c���� �E��L�Ō��肵�����e�Ɋ�Â��A������Ƃ̊ԂŊ�����V�Ɋւ���_���������� �E��L�̌_��ɒ�߂�����Ԃ̋Ζ�����̋ƐіڕW���̒B�����ɂ���āA��������t����錠�����m�肷�� �E�������m�肵�������ɂ��āA�������ɂ����ĕ�W�����̌�t�i�V���̔��s���͎��Ȋ����̏����j�����c���� �E������Ƃ̊Ԃŏ�L�̕�W�����̈���Ɋւ���_���������� �E�������ɂ����Ċm�肵����������t�i�V���̔��s���͎��Ȋ����̏����j����

ü

���Z���i����@��̊J�� �E�L���،��͏o�� ����Ђ�������̕�V���Ƃ��Ċ������s���s���ꍇ�ɂ́A���̕������z�܂��͎Z����@���߂邱�Ƃ�v���Ȃ��Ƃ��Ă��܂��i�Q�O�Q���̂Q�j�B�܂��A�Q�O�T���R���́A�����̖������s�̏ꍇ�ɂ͎��������ь�������ȊO�̎҂��������s�̕�W�ɉ������\���݂��s���A�܂��͑�������_���������邱�Ƃ��ł��Ȃ��|���߂Ă��܂��B���̂��߁A�����̖������s���s����ǖʂɂ����ẮA�Ђ̊����҂����s�҂̎��������ь�������Ɍ��肳��Ă���A����ȊO�̎҂ɑ��銩�U�͑z�肳��Ă��Ȃ����ƂɂȂ�܂��B���������āA�C���Z���e�B�u��V����̗v�����[�����ƍl�����A�L���،��͏o���̒�o��v���Ȃ��ƍl�����܂��B �E�Վ��� �L���،����̒�o�`������Ђ��A�C���Z���e�B�u��V����ɊY�������W���s�����c���s�����ꍇ�ŁA���̔��s���z���P���~�ȏ�̏ꍇ�ɂ͗Վ������o���Ȃ���Ȃ�܂���B���̏ꍇ�ɂ́A���s���z���[���ƍl�����邽�߁A�Վ����̒�o�͕K�v�Ȃ��ƍl�����܂��B

�֘A�� �@�@��W�߁D��W�����̔��s�� �@�@��P���D��W�����̌��蓙 ���J��Ђɂ������W�����̌���̓����i�Q�O�P���j ����Ɋ����̊����Ă��錠����^����ꍇ�i�Q�O�Q���j ������̕�V���ɌW���W����̓����i�Q�O�Q���̂Q�j�@�@��Q���D��W�����̊����� ��W�����̐\���y�ъ����ĂɊւ�������i�Q�O�T���j ���J��Ђɂ������W�����̊����ē��̓����i�Q�O�U���̂Q�j �@�@��R���D���K�ȊO�̍��Y�̏o�� �@�@��S���D�o���̗��s�� �@�@��T���D��W�����̔��s������߂鐿�� ��W�����̔��s������߂鐿���i�Q�P�O���j �@�@��U���D��W�ɌW��ӔC�����̖������͎���̐����i�Q�P�P���j �s�����ȕ������z�Ŋ������������ғ��̐ӔC�i�Q�P�Q���j �o�����ꂽ���Y���̉��z���s������ꍇ�̎���̐ӔC�i�Q�P�R���j �o���̗��s������������W�����̈���l�̐ӔC�i�Q�P�R���̂Q�j�o���̗��s�����������ꍇ�̎���̐ӔC�i�Q�P�R���̂R�j

|