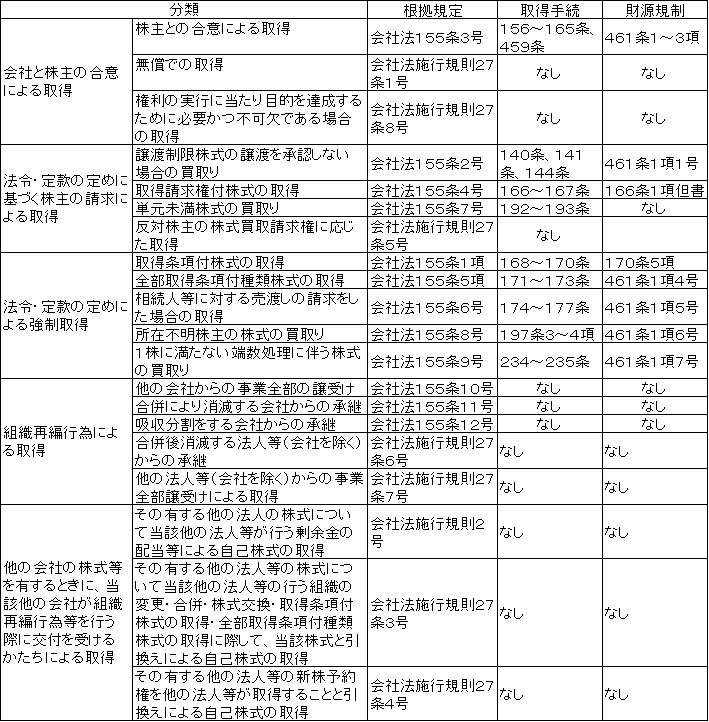

Ø ������Ђɂ�鎩�Ȋ����̎擾�i�P�T�T���j ������Ђ́A���Ɍf����ꍇ�Ɍ���A���Y������Ђ̊������擾���邱�Ƃ��ł���B ��@��P�O�V���Q����R���C�̎��R���������ꍇ ��@��P�R�W���P���n���͑�Q���n�̐������������ꍇ �O�@�����P���̌��c���������ꍇ �l�@��P�U�U���P���̋K��ɂ�鐿�����������ꍇ �܁@��P�V�P���P���̌��c���������ꍇ �Z�@��P�V�U���P���̋K��ɂ�鐿���������ꍇ ���@��P�X�Q���P���̋K��ɂ�鐿�����������ꍇ ���@��P�X�V���R���e���Ɍf���鎖�����߂��ꍇ ��@��Q�R�S���S���e���i��Q�R�T���Q���ɂ����ď��p����ꍇ���܂ށB�j�Ɍf���鎖�����߂��ꍇ �\�@���̉�Ёi�O����Ђ��܂ށB�j�̎��Ƃ̑S���������ꍇ�ɂ����ē��Y���̉�Ђ��L���铖�Y������Ђ̊������擾����ꍇ �\��@��������ł����Ђ��瓖�Y������Ђ̊��������p����ꍇ �\��@�z�������������Ђ��瓖�Y������Ђ̊��������p����ꍇ �\�O�@�O�e���Ɍf����ꍇ�̂ق��A�@���ȗ߂Œ�߂�ꍇ �����@�ɂ����āA���̂悤�ȗ��R���玩�Ȋ����̎擾�͌����Ƃ��ċ֎~����Ă��܂����B �@���{�ێ��̌�������A���Ȋ����̎擾�́A��Ђ̍��Y��Ԃɂ���ẮA�����̕��߂��Ɠ��l�̌��ʂ������炵�A���{�ێ��̌����ɔ����錋�ʂƂȂ�܂��B���̂��Ƃ́A��А����̒���ɁA���̔��s������������Ђ��擾�����ꍇ��z�肷��Ζ��炩�ł��B���Ȋ����擾�֎~�̎�v�ȗ��R�́A���̂悤�Ɏ��{�ێ��̌����ɔ�����\���̔���s�ׂ��֎~���ĉ�Ѝ��Y���m�ۂ��邱�Ƃɂ���܂����B �A���Ȋ����̎擾��F�߂�ƁA���ꂪ���ꑀ�c��C���T�C�_�[����ɗ��p����₷���B���ꑀ�c�Ƃ͊�����l�דI�ɕύX�����悤�Ƃ��邱�Ƃł����āA��Ђ����Ȋ������擾���邱�Ƃɂ���Ċ����������グ�A���邢�͉�����j�~���邱�Ƃ��ł���Ƃ������ƂĂ����B�܂��A�C���T�C�_�[����Ƃ́A��Г����҂���ЂɊւ��Ď������������m��Ȃ����𗘗p���Ă��̉�Ђ̔��������ĕs���ɗ��v�邱�Ƃł��B��������s���̎�i�ɂ�锄���ł����āA�،�����@��K������Ă�����̂ł����A���̂悤�ȍs�ׂɎ��Ȋ��������p����Ȃ��悤�ɋ֎~�������̂ł��B �B�o�c�w����Ђ̎����Ŏ��������̒n�ʂ�s���Ɏ�邽�߂Ɏ��Ȋ����擾���Ȃ��ꂱ�Ƃ�h�~���邽�߂ł��B���Ƃ��A�o�c�҂���Ђ̎����ʼn�Ђ̊������擾���A����������̎Г��h���̎҂ɏ��n���Čo�c�����ێ�����Ƃ������s�ׂł��B �C���Ȋ����̎擾�́A���̉�Ђ̊����̗��ʐ��������Ȃ��ꍇ�A���邢�͂��̑Ή��̌��ߕ��ɂ���ẮA��Ђ��ꕔ�̊���ɂ̂݊������n�̋@�B��^���邱�ƂɂȂ�A���啽���̌������肪�����܂��B �������A�Y�ƊE�A�Ƃ��ɏ���Ђ̍����헪��ϓ_�����玩�Ȋ����擾�̋K���ɘa�ւ̗v���������A�擾��F�߂�K�v�������������ꍇ�ɗ�O�I�ɋ��e���邱�Ƃ���ɘa���n�܂�A�����P�R�N�̉����ɂ��A��Ђ�����Ƃ̍��ӂɂ�莩�Ȋ������擾���邱�Ƃ���ю擾���������ۗ̕L���������R�ƂȂ�܂����B�������A���̎擾���z�͕��z�\���v�͈͓̔��Ƃ����K���͈͓̔��Ɍ����܂����B���̑����呍��̏��F��v����Ƃ����葱����̋K��������܂������A�����P�T�N�̉����ɂ��A�芼�̒�߂�����A�������c�ɂ�莩�Ȋ������擾���邱�Ƃ��ł���悤�ɂȂ�܂����B���݂̉�Ж@�́A����������p���ł���ƌ����܂��B ��Ђ����Ȋ������擾�������ȖړI�Ƃ��āA���̂悤�Ȃ��Ƃ��l�����܂��B �@�����̎������������̎M�⊔���̉����h�~�Ȃǂ̊����̎����� �A�X�g�b�N�E�E�I�v�V�������̐V���\�A�擾�������t�������̂悤�Ȏ�ފ������邢�͂l���`�Ȃǂ̑�p���Ȋ��Ƃ��Ă̊��p �B���{���������߁A�P��������̗��v�������邱�Ɠ��̊�Ƌ��Z��̊ϓ_�i����Ҍ��j �Ȃ��A���Ȋ������擾�����ꍇ�A�擾�������Ȋ����������܂��͏��p����܂ł́A���Ȋ����ۗ̕L���p�����邱�ƂɂȂ�܂��B���Ȋ����ۗ̕L�̖ړI�́A��L�A�̖ړI�Ŏ��Ȋ������擾�����ꍇ�̂悤�ɑ�p���Ȋ����Ƃ��ė��p����ړI�ŕۗL���邱�Ƃ��l�����܂����A�@�߂Ɋ�Â��`���I�Ȏ擾�̏ꍇ���ŁA�����܂��͏��p�����ׂ��ϋɓI�Ȏ���Ȃ��ꍇ�́A���i�̖ړI���Ȃ��܂��Ȋ�����ۗL���Ă���Ƃ������Ƃ�����ƍl�����܂��B ü

������Ђ����Ȃ̊������擾������ꍇ ������Ђ����Ȋ������擾���邱�Ƃ��ł���ꍇ�́A�P�T�T���P������P�Q���y�тP�R��������Ж@�{�s�K���Q�V���ɋK�肳��Ă��܂��B����́A��Ђɂ�鎩�Ȋ����擾�����e�����ꍇ��ԗ��I�Ɍ�������|�ł���A����ȃ��X�g�ƂȂ��Ă��܂��B �E�擾�����t�����E�擾�������t�����B�S���擾�����t�����̎擾 �擾�����t�����̎擾���R�i�P�O�V���Q���j�������������Ƃɂ���Ђ��������擾����ꍇ�A�擾�������t�����̊��傪��Ђɂ������Ċ����̎擾�𐿋������ꍇ�i�P�U�U���P���j�A�S���擾�����t�����s����������Ђ������̑S���擾�̌��c�������ꍇ�i�P�V�P���P���j�ɂ́A��Ђ͎��Ȋ������擾���邱�Ƃ��ł��܂��i�P�T�T���P���A�S���A�T���j�B�����̏ꍇ�ɂ́A��������擾�葱���͌ʂɋK�肳��Ă���A����ɏ]�����ƂɂȂ�܂��B�����K���́A�S���擾�����t�����ɂ��ẮA��]���̔z�����Ɋւ����ʋK�����K�p����܂��i�S�U�P���P���S���A�S�U�T���P���j���B�擾�����t������擾�������t�����ɂ��ẮA�ʂ̌`�ŋK������Ă��܂��i�P�V�O���T���A�P�U�U���P���A���j�B��҂ɂ��āA�ʏ�̍����K�����ƁA���̈ᔽ�̌��ʂƂ��Ď��������ȐӔC�����ƂƂ���Ă��܂����A���̂悤�ȋK��̓K�p���]�܂����Ȃ��ꍇ������Ɛ�������Ă��܂��B�܂�A�擾�Ώۊ����̊���Ɍ�t�����Ѝ��̒��뉿�z���擾���R�����������̕��z�\�z���Ă���ꍇ�́A�擾�̌��͂��������܂���B�܂��A�擾�̌��͂����������ꍇ�̋Ɩ����s�҂̎��ƔN�x���̌����U��ӔC�͐�������Ƃ���Ă��܂��i�S�U�T���P���T���A��Ќv�Z�K���P�T�X���j�B �E���n���������̎擾�i�P�T�T���Q���A�U���j ���n���������ɂ��ẮA���n���悤�Ƃ��銔�傠�邢�͊����擾�҂́A��Ђ������̏��n���F���������F���Ȃ��ꍇ�ɂ́A�w�蔃��l�܂��͉�Ў��g�����n�������������悤���߂邱�Ƃ��ł���Ƃ���i�P�R�W���P���A�Q���j�A����ɉ����ĉ�Ђ��������ꍇ���A���Ȋ����̎擾�����Ƃ��ċK�肳��Ă��܂��i�P�T�T���Q���j�B���̏ꍇ�ɂ́A���呍��̓��ʌ��c�����Ƃ߂��i�P�S�O���Q���A�R�O�X���Q���j�A�������K�����K�p����܂��i�S�U�P���P���P���A�S�U�T���P���P���j�B �܂��A�������̑��̈�ʏ��F�ɂ����n�����������擾�����҂ɑ��āA���̊�������Ђɔ���n���|��芼�ɒ�߂邱�Ƃ��ł��i�P�V�S���j�A����Ɋ�Â��ĉ�Ђ����������ꍇ�ɂ��i�P�V�U���P���j�A���Ȋ������擾���邱�Ƃ��ł��܂��i�P�T�T���U���j�B���̏ꍇ�ɂ������K�����K�p����܂��i�S�U�P���P���A�S�U�T���P���j�B �E�P�����������̔����i�P�T�T���V���j �P����������̐����ɂ���ĉ�Ђ��P�������������擾����ꍇ�i�P�X�Q���P���j�A��Ђ͎��Ȋ������擾�ł��܂��i�P�T�T���V���j�B���̏ꍇ�ɂ́A�����K���̓K�p�͂���܂���B����̓������{�̉����ۏ���K�v�����邽�߂ł��B �E���ݕs������̊����̔����E�[�������ɂ�锃���i�P�T�T���W���A�X���j ��Ђ����ݕs������̊������������ɑウ�Ĕ�����邱�Ɓi�P�X�V���R���j�A�܂��P���ɖ����Ȃ��[���̍��v���ɑ������銔������邱�Ɓi�Q�R�S���S���A�Q�R�T���Q���j���F�߂��Ă��܂����A�����̏ꍇ�����Ȋ����擾���F�߂��܂��i�P�T�T���W���A�X���j�B������̏ꍇ�������K�����K�p����܂��i�S�U�P���P���A�S�U�T���P���j�B �E�g�D�ĕҍs�ׂȂǂɂ�鏳�p�擾 ���̉�Ђ̎��Ƃ̑S���������ꍇ�ɂ́A���Ȋ���������邱�Ƃ��ł��܂��i�P�T�T���P�O���j�B��ЁE�O����ЈȊO�̖@�l���̎��Ƃ̑S���������ꍇ�����l�ł��i��Ж@�{�s�K���Q�V���V���j�B��������ł����Ђ��犔����Ђ̊��������p����ꍇ�A���Ȋ���������邱�Ƃ��ł��܂��i�P�T�T���P�P���j�B�����ɂ����ł����ЈȊO�̖@�l������̎擾�̏ꍇ�����l�ł��i��Ж@�{�s�K���Q�V���U���j�B�z�������������Ђ��犔�������p����ꍇ�����l�ł��i�P�T�T���P�Q���j�����̂����́A����������ʂ̎葱���ނ��ƂȂ����Ȋ������擾���邱�Ƃ��ł��܂��B�����K�����K�p����܂���B�B �E�����擾�i��Ж@�{�s�K���Q�V���P���j ��Ђ͖����Ŏ��Ȋ������擾���邱�Ƃ��F�߂��Ă��܂��i��Ж@�{�s�K���Q�V���P���j�B���̏ꍇ�A���i�̎葱���������K�����u����Ă��܂���B �E���̖@�l���̊����E�����E�V���\�ȂǂɊ�Â��擾�i��Ж@�{�s�K���Q�V���Q�`�S���j ���̖@�l���̊����E��������ۗL���Ă��邱�ƂɊ�Â��ĉ�Ђ����Ȋ������擾���邱�Ƃ��F�߂��Ă��܂��B�܂���]���̔z�����邢�͎c�]���Y�̕��z�Ƃ����`�ŁA���Ђ̊��������ꍇ�ł��i��Ж@�{�s�K���Q�V���Q���j�B��Ђ��ۗL���鑼�̉�Ђ̑g�D�ύX�E�����E���������̑Ή��Ƃ��Č�t����`�Ŏ��Ȋ������擾���邱�Ƃ��F�߂��Ă��܂��i��Ж@�{�s�K���Q�V���R���j�B�l�I�����̏ꍇ�́A�z��������Ђ��z���������p��Ђ̌�t���銔������]���̔z���Ƃ��Ċ���ɕ��z����i�V�T�W���W���j�̂ŁA��Ж@�{�s�K���Q�V���Q���ɂ�邱�ƂɂȂ�܂��B���̉�Ђ̎擾�����t�����̎擾�A�S���擾�����t�����̎擾�i��Ж@�{�s�K���Q�V���R���j�A���邢�͐V���\�̒�߂Ɋ�Â��V���\�̎擾�i��Ж@�{�s�K���Q�V���S���j�̍ۂ̑Ή��Ƃ��āA���Ȋ������擾���邱�Ƃ��F�߂��Ă��܂��B�����̏ꍇ�́A����������i�̎葱���ޕK�v�͂Ȃ��A�����K�����K�p����܂���B �E�������搿���ɉ�����擾�Ɋ�Â��擾�i�P�T�T���P�R���A��Ж@�{�s�K���Q�V���T���j ���Ί���̊������搿���ɂ�鎩�Ȋ����擾�i�P�T�T���P�R���A��Ж@�{�s�K���Q�V���T���j�ɂ́A�@��Ђ̑g�D�ĕҍs�ׂ̏ꍇ�A�A��Ж@�P�P�U���P���̋K�肷��ꍇ�A�B�����̕����ɂ��P���ɖ����Ȃ��[����������ꍇ�̎O������܂��B�@�̎擾�́A��Ђ����̍s�ׂ��s���K�v���̍����Ɣ��Ί���̕ی�𗼗������邽�߂̂�ނȂ��[�u�Ƃ��ċK���͓K�p����܂���B�܂��A�A�y�чB�̎擾�́A��Ђ̍��Y��Ԃ����������ɔ��Ί���̊������搿���̌����ƂȂ邱�̍s�ׂ��s�����Ƃɇ@�قǂً̋}����F�߂��Ȃ��Ƃ��납��A���搿������������Ɏx���������K�̊z���x�������ɂ����镪�z�\�z����Ƃ��́A���̐E�����s�����Ɩ����s�҂́A���̐E�����s���ɂ����ӂ�ӂ�Ȃ��������Ƃ��ؖ��ł��Ȃ�����A��Ђɑ��āA�A�т��āA���̒��߂��x�����`�����܂��i�S�U�S���P���j�B

���g�D�ĕ҂Ȃǂɔ����銔��̔��搿���ɑ��鎩�Ȋ��擾�̎葱�� ��L�u�������搿���ɉ�����擾�Ɋ�Â��擾�v�̇@��Ђ̑g�D�ĕҍs�ׂ̏ꍇ�̎��Ȋ��擾�̎葱���ł��B���̎��Ȋ����擾�́A��Ђ����̍s�ׂ��s���K�v���̍����Ɣ��Ί���̕ی�𗼗������邽�߂̂�ނ����Ȃ��[�u�ł��邽�߁A�����K����C���T�C�_�[����K���̓K�p������܂���B �A�D�����Ǝ�Ȏ葱 �g�D�ĕғ��ɑ��锽�Ί��傩��̊������搿���̗���́A���̂Ƃ���ł��i���}�́A�z�������ɑ��鑶����ЁE���ʼn�Ђ̔��Ί��傩��̔��搿����z�肵�Ă��܂��j�B

���D�g�D�ĕ҂Ɋւ���ʒm�܂��͌��� �g�D�ĕ҂��s���|�̋@���肪�Ȃ��ꂽ�ꍇ�A��Ђ́A���̑g�D�ĕ҂̌��͔������̂Q�O���O�܂łɁA����ɑ��āA�g�D�ĕ҂��s���|�̒ʒm�܂��͌������s��Ȃ���Ȃ�܂���i�S�U�X���R���A�S���A�V�X�V���R���A�S���A�V�ݍ������ɂ��Ă͑���c������Q�T�Ԉȓ��i�W�O�U���R���A�S���j�j�B�������A�U�֊������s��Ђ́A�ʒm�ɂ�邱�Ƃ��ł����A�������s��Ȃ���Ȃ�܂���i�U�֖@�P�U�P���Q���j�B ���D���傩���Ђɑ��銔�����搿�� ����́A���͔������̂Q�O���O�̓�������͔������̑O���܂ł̊ԂɁA��Ђɑ��āA�����̔��搿�����s�����Ƃ��ł��܂��i�S�U�X���T���A�V�W�T���T���A�V�X�V���T���A�V�ݍ������ɂ��Ă͒ʒm�܂��͌���������������Q�O���ȓ��i�W�O�U���T���j�j�B���搿�����s�����Ƃ̂ł��銔��́A���̒ʂ�ł��i�S�U�X���Q���A�V�W�T���Q���A�V�X�V���Q���j�B�������A�V�ݍ����A�����ړ]�ւ̔��Ί���̔��搿���Ɋւ��Ă͎����@�j�̊��傩��̔��搿���Ɍ����܂��i�W�O�U���Q���j�B

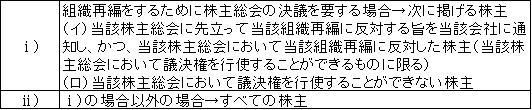

���D���承�i�̋��c�A���� ���傩�甃�搿�����������ꍇ�A��Ђ́A����Ɣ��承�i�����c���A���͔���������U�O���ȓ��ɔ��������x����Ȃ���Ȃ�܂���i�S�V�O���P���A�V�W�U���P���A�V�X�W���P���A�W�O�V���P���j�B ��ЂƊ���Ƃ̋��c���A���͔������i�V�ݍ������̏ꍇ�ɂ́A�ݗ���Ђ̐ݗ��̓��j����R�O���ȓ��ɒ���Ȃ��ꍇ�́A�ٔ����ɔ��承�i�̌����\�����Ă邱�Ƃ��\�ƂȂ�܂��B���̔��承�i�̌���́A��ЂƊ���̂������������\�����Ă邱�Ƃ��ł��܂��i�S�V�O���Q���A�V�W�U���Q���A�V�X�W���Q���A�W�O�V���Q���j�B �C�D���ӎ��� ���D��C�㗝�l����̏Ɖ�Ή� ��Ђ��g�D�ĕ҂Ɋւ���L�����s�����ꍇ�A�O���l���哙�̏�C�㗝�l�����Ђɓ��Y�g�D�ĕ҂ւ̔��Ί���̔��搿���Ɋւ���Ɖ�s���邱�Ƃ����Ȃ�����܂���B��̓I�ȏƉ���e�́A�@�j����̓�����A�A�j���Ε\�����s�������A�B�j���Ε\�����s���ɂ����Ă̌ʊ���ʒm�̗v�ہA�C�j���搿�����s���ׂ����ԁA�D�j���搿�����s���ɂ������Ă̌ʊ���ʒm�̗v�ہA�E�j�P�����������̉ۂȂǂł��i�A�j�B�j�͊ȈՍ������̏ꍇ�j�B �Ƃ��ẮA�A�j�C�j�́A�i��Ђ̒�߂��X�P�W���[��������Α���܂��i���搿�����s���ׂ����Ԃ͑O�L�A�A�����Q�Ɓj�B�܂��A�B�j�D�j�́A���Ε\���Ɣ��搿���̂�����ɂ��Ă��ʊ���ʒm��O��Ƃ���ƁA����ł��邱�Ƃ͓���ł��邽�߁A�@�j�́A�u�������݂��Ȃ��v�Ɖ���̂���ʓI�ƍl�����܂��B�C�j�ɂ��ẮA�芼�ŒP�����������̌��������i�P�W�X���Q���j�ɌW��K���݂��Ă����Ђł́A�P�����������ɂ͊������搿�����͔F�߂Ȃ��Ƃ���戵���������Ǝv���܂��B �Ȃ��A�ɂ������ẮA�����̂ق��A���Ε\������є��搿���̕��@�ɂ��āA�ʊ���ʒm�̎�t�[�̓Y�t�ɂ��ċ��߂���A���搿���͏��ʂōs���A�{�l�m�F���ނ����킹�Ē�o����悤���߂邱�Ƃ�����܂��B ���D��C�㗝�l����̏Ɖ�Ή� �U���x�ł́A�������匠���̍s�g�ɂ��āA���喼��̋L�^�ł͂Ȃ��A�ʊ���ʒm����Ђɑ���R�v���ƂȂ�܂��i�U�֖@�P�T�S���j�B�������匠���́A������߂čs�g����錠���ȊO�̌������w���i�U�֖@�P�S�V���S���j�A�g�D�ĕ҂ɔ����銔��̔��搿�����͏������匠���ɂ�����B���������āA���Ί���̔��搿�����̍s�g�ɂ������Ă͌ʊ���ʒm���K�v�ƂȂ�܂��B�Ȃ��A�ȈՍ������̒ʒm�E�����ɑ����傪������|�̒ʒm�����邱�Ƃ́A���@���s�ׁi�ӎv�̒ʒm�j�ɉ߂��Ȃ����A�ʊ���ʒm���Ȃ��ƁA��Ђ́A������|�̒ʒm�҂����傩�ۂ��f�ł����A�@�萔�̊����̊��傪�ȈՍ������ɔ��ł��邩�ۂ����Z��ł��Ȃ����߁A�������匠���̍s�g�ɂ�����Ɖ����ׂ��ł��B �܂��A���承�i�̋��c������Ȃ��ꍇ�̉��i����̐\���Ă��������哙�ɊY�����邩�ǂ����ɂ��ẮA������������Ă��܂��B�������匠���ɊY������ƍl������ꍇ�A�ʊ���ʒm�́A�U�֖@��A�������匠���̍s�g�̏�ʂɂ����Ċ��喼��ɑ�����̂Ƃ��Ĉʒu�t�����Ă���A���Ȃ�����ł��邱�Ƃ���ЂɑR���邽�߂̗v���ł���Ɖ�����邽�߂ɂ́A�\���l������ł��邱�Ƃ𑈂��ꍇ�́A���̐R���I�����܂łɌʊ���ʒm�������Α���܂��i�ō��ٌ��蕽���Q�Q�N�P�Q���V���j�B ���D�p���ۗL�v�� ���呍��̌��c�̓��i�܂��͊���j������͔������܂ł̊ԂɊ�����������������͔��搿������L���邩�Ƃ�����肪����܂��B�܂�A����Ɋ��喼���̊���ł���A���̌��U�����p���A���搿����������܂łɔ����߂�������̔��搿�����F�߂��邩�Ƃ������ł��B���������ɁA�����d�q����́A����ۗ̕L�͐U������ɋL�^����A�ۗL�̐��ڂ���r�I�e�Ղɗ��ł��邽�߁A�p���ۗL��v�����Ă悢�ƍl�����܂��B�ʊ���ʒm�ł͒ʒm�Ώۊ��Ԃ̐�������̑����������ʒm����܂����A�ʒm�Ώۊ��Ԍ�̊����̌p���ۗL���m�F����K�v������Ƃ��́A��Ђ͋@�\�ɑ��ď��������s�����Ƃ��ł��܂��i�U�֖@�Q�V�V���A�U�֖@�{�s�߂W�S���j�B ���D�g�D�ĕҌ��\��̎擾���� �g�D�ĕ҂̌��\��Ɏ擾���ꂽ�����Ɋւ��āA���搿�����F�߂��邩�Ƃ�����肪����܂��B���̓_�A�ŋ߂ł́A���搿������F�߂���Ŕ��承�i�̌���ɂ������čl������Ƃ̌������L�͂ł��B���Ȃ킿�A��Ж@�̉��ł́A�������承�i�̌���ɂ��Ă̐R��E�ٔ�������K���͔p�~����A����z�i�����ȉ��i�j�����ʓI�ɈقȂ邱�Ƃ����蓾�邱�Ƃ���A���傪�ǂ̎��_�Ŋ������擾�����̂ȓ����l���ɓ���čٔ����͉��i�����肷�ׂ��Ƃ���܂��B ���D�U���x �@�j��������̌��͔������_ ���Ί���̊������搿�����s�g�ɂ�銔�������̌��͂́A�����Ƃ��Ĕ������̎x�����̎��ɐ�����i�P�P�V���T���A�S�V�O���T���A�V�X�W���T���A�V�W�U���T���A�W�O�V���T���j�B�������Ȃ���A�������ʼn�ЁA���������܂��͊����ړ]�ɂ�芮�S�q��ЂƂȂ��Ёi�ȉ��u���ʼn�Г��v�Ƃ����j�̊���ɂ�锃�搿���́A�z����������ъ��������ɂ����Ă͂����̌��͔������A�V�ݍ�������ъ����ړ]�ɂ����Ă͐ݗ���Ђ̐������ɔ����̌��͂��������܂��i�V�W�U���T���A�W�O�V���T���j�B �A�j���傩��̐U���� ���承�i�����肵���ꍇ�A�U�֊����ɂ��ẮA��Ђ͔��搿�����������Ί���ɑ��āA�������̎x����������̂ƈ������ɔ��Ί��傪�������J�݂��Ă���،���Г���ʂ��āA���搿���������̐U�֊����̉�Ђ̎w�肷������i���Ȋ������Ǘ���������j�ւ̐U�ւ�\������悤�������邱�Ƃ��ł��܂��i�U�֖@�P�T�T���j�B�������A���ʼn�Г��ɂ����銔�����搿���̌��͂͑O�L�@�j�ɂ���Ƃ���g�D�ĕ҂̌��͔������ɂ��̌��͂������邱�ƂƂȂ�̂ŁA�U�֖@�P�T�T���̓K�p�͂Ȃ����̂ƍl�����܂��B�Ȃ��A������Г��ɂ����銔�����搿�����ɂ��ẮA�������̎x�������Ɍ��͂�������̂ŁA�P�T�T���̓K�p�͂���ƍl�����܂��B ���D���i���c �����@�ł́A�����̔��承�i�́u���c�i�J���Z�o�L�X�x�J���V�����i�����i�v�ł���A���Ί���̔��搿���͑g�D�ĕ҂ɂ���Ċ�Ɖ��l���ʑ������ƍl������ꍇ�ɁA�g�D�ĕ҂̉e�����Ȃ����i��ۏႷ����̂Ɖ�����Ă��܂����B����ɑ��āA�g�D�ĕ҂ɔ����銔��̒��ɂ́A�g�D�ĕҍs�ׂ��̂��̂ɂ͎^���ł��邪�A�Ή��Ƃ��Č�t�������Y�̊����Ăɂ͕s�����ł�����̂����݂��邱�Ƃ���A�g�D�ĕ҂ɂ���Đ�����V�i�W�[���̊�Ɖ��l�承�i�ɔ��f������ׂ��Ƃ����ᔻ������܂����B �����̔ᔻ���A��Ж@�ł́A�����̔��承�i�́u�����ȉ��i�v�Ƃ���A�g�D�ĕ҂̃V�i�W�[��K�ɔ��f���邱�Ƃ��ł���悤�ɂȂ�܂����B�������Ȃ���A�u�����v�̈Ӌ`��A�V�i�W�[�������Ӗ�����̂��͖��m�ɂ���Ă��炸�A���ǂ̂Ƃ���A���承�i�̌���́A�ٔ����̍����I�ȍٗʂɈς˂��邱�ƂɂȂ�܂��i�����n�ٔ��������Q�P�N�R���R�P���Ȃǁj�B���̓_�A�ٔ����́A�]������A�،�������ɏ�ꂵ�Ă�������̏ꍇ�ɂ́A�s�ꉿ�i����Ђ̌o�ϓI���l�f���Ă��Ȃ��F�߂���ꍇ�������A�����s��Ő�������s�ꉿ�i��{�Ƃ��ĎZ�肷�ׂ��Ƃ̗�����Ƃ��Ă��܂��i�������ٔ��������Q�P�N�V���P�V���j�B ���P���ɖ����Ȃ��[�������ɔ��������̎葱�� ��L�u�������搿���ɉ�����擾�Ɋ�Â��擾�v�̇B�����̕������ɂ��P���ɖ����Ȃ��[����������ꍇ�̎��Ȋ��擾�̎葱���ł��B��Ђ����������⊔�������A�������̑g�D�ĕғ������{���邱�Ƃɂ���Ċ���̏��L�������ɂP���ɖ����Ȃ��[����������Ƃ��́A���̒[���̍��v�i���̍��v���ɂP�ɖ����Ȃ��[����������ꍇ�ɂ����ẮA������̂Ă���̂Ƃ���܂��j�ɑ������鐔�̊������������A���A���̒[���ɉ����Ă��̋����ɂ�蓾��ꂽ���������Ɍ�t���Ȃ���Ȃ�܂���i�Q�R�S���A�Q�R�T���j�B�s�ꉿ�i�̂��銔���ɂ��ẮA�����ɑウ�Ďs�ꉿ�i�Ƃ��Ė@���ȗ߂Œ�߂���@�ɂ��Z��ł���z�������Ĕ��p������A�������c�ɂ�蔃����邱�Ƃ��ł��܂��i�Q�R�S���S���A�Q�R�T���Q���j�B �܂��A�[���̍��v�ɑ������鐔�̊����͐U�֖@�P�R�V���T������ѐU�֖@�{�s�߂R�P���P���U���ɂ���Ђ̌����ɂЂƂ܂Ƃ߂ɋL�^����邱�ƂɂȂ�܂��B�[���̏����̗���͈ȉ��̒ʂ�ł��B

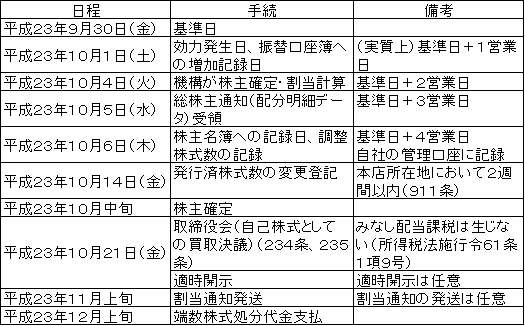

�A�D�����Ǝ�Ȏ葱 �ȉ��́A�����������ɂƂ����[�������ɔ������Ȋ����̎擾�̓�����ł��B

�C�D���ӎ��� �[�������ɔ����������p���A���ݕs������̊������p�Ɠ��l�ɁA�������c�̕��@��C���T�C�_�[����K���ɗ��ӂ���K�v������܂��B ü

���Ȋ����擾�̍����K�� ����ɑ��镥�߂��ɂ͌����Ƃ��č����K�����K�p����܂��B���Ȋ����̗L���擾�́A����ɑ��镥�߂��ɑ��Ȃ�Ȃ����߁A�S�U�P���P���ɂ������K�����ۂ���Ă��܂��B���Ȃ킿�A���Ȋ������擾����̂ƈ��������Ɍ�t������K���̑��z�́A�u���Y�s�ׂ����̌��͂�����ɂ����镪�z�\�z�v���邱�Ƃ��ł��܂���i�S�U�P���P���Q�`�R���j�B ���Ȋ����擾�̌��͔������ɂ����镪�z�\�z�Ƃ́A�ŏI�̌��Z���ɌW��ݎؑΏƕ\����Z�o������]���̊z����A �@�ŏI�̌��Z���セ�̓��܂ł̏�]���̌����z�i���ɏ�]���̔z���A���Ȋ����̎擾���������z�������A���Z���Ȃ���Ίm��ł��Ȃ����ԑ��v�ɂ��ϓ����܂܂Ȃ��j���T�����A �A�ŏI�̌��Z���セ�̓��܂łɐ��������҈ً`�葱�����o����]���̑����z�����Z�����z���������Ƃ������Ƃ��A �B�ŏI�̌��Z���セ�̓��܂łɗՎ��v�Z���ނɂ�錈�Z���s�����ꍇ�ɂ́A���̊��Ԃ̊��ԑ��v�������f�������z �ł��B ��Ж@�S�U�P���́A����Ɉᔽ�����ꍇ�ɂ͎�����S�U�Q���ɂ�����ȐӔC���܂��B���̍����K���̑ΏۂƂȂ�Ȃ��P�[�X������A�O���Ŏ��Ȋ����擾�̑Ή����ƂɑΏۂƂȂ邩�ǂ������q�ׂĂ��܂����A��ňꗗ�\�ɂ܂Ƃ߂Ă���܂��B ü

���Ȋ����擾�K���̓K�p�͈� �E�����ȊO�ւ̓K�p �V���\�A�V���\�t�Ѝ́A��Ђɑ�����̍��ɂ������A�����ł͂Ȃ����߁A���s��Ђɂ�邻�̎擾���ɂ��Ď��Ȋ����擾�K���̑ΏۂƂ͂Ȃ�܂���B �E�S�ۂƂ��Ă̎擾 ��Ђ����Ȋ�����S�ۂƂ��Ď擾����i���A���n�S�ۓ��j���Ƃɂ́A�K���͂���܂���B�������A�S�ۂƂ��Ă̎擾�Ə̂��Ă��Ă��A�������ړI�ŕٍς��\�肳��Ă��Ȃ��ꍇ�́A�K���̒E�@�Ƃ��ċK���ɕ����邱�ƂɂȂ�܂��B �E�㕨�ٍρA�������s�ɂ��擾 ��Ђ����Ȋ�����㕨�ٍρi���@�S�W�Q���j�A�������s�i�������s�@�P�U�V���j�ɂ��擾����ꍇ�A��ʂɂ͈��̗L���擾�ł����玩�Ȋ����擾�̓K�p������܂��B�������A���҂������ȊO�ɍ��Y��L���Ă��Ȃ��ꍇ�ł͈��̖����擾�ƍl������̂ŋK���̑ΏۊO�ƂȂ�܂��B �E��Ђ̌v�Z�ɂ��擾 ��O�҂̖��`�ɂ��擾�ł����Ă��A���ꂪ��Ђ̌v�Z�ɂ��Ȃ���Ă���A���Ȋ����̎擾�Ƃ��Ă̋K�����܂��i�X�U�R���T���P���j�B ���S�ی��̎��s�ɂ�鎩�Ȋ����̎擾 ��Ђ��A������̈�Ƃ��āA����悪�ۗL���鎩�Ȃ̊����ɂ��ĒS�ی������s����ꍇ�ł��B�T�^�I�ɂ́A���҂���Ђ̊����ȊO�ɂ݂�ׂ����Y��L���Ȃ��ꍇ�ɂ����āA���Ȋ������������s�ɂ��擾����ꍇ�܂��͑㕨�ٍςƂ��Ď�̂���ꍇ������ɊY��������̂ƍl�����܂��B���̂悤�ȏꍇ�ɂ́A�P�T�U�ɒ�߂鎩�Ȋ����ɌW������K���y�ю擾���@�Ɋւ���K���͓K�p����܂���B �Ȃ��A��Ђ����Ȋ�����S�ۂƂ��Ď擾���邱�Ƃɑ��ẮA�K���͂���܂��A�S�ۂƂ��Ď擾�Ə̂��Ă��Ă��A�������ړI�ŕٍς��\�肳��Ȃ��ꍇ���ɂ́A�K���̒E�@�Ƃ��Ď��Ȋ����擾�̋K�����K�p����܂��B �@�S�ی��̎�� ������S�ی��̖ړI�Ƃ����\�I�ȕ��@�ɂ͎����ݒ�Ə��n�S�ۂ̂Q��ނ�����A�����͂���ɗ����������Ɠo�^�������ɕ������܂��B�U�֊����̏ꍇ�A�U������̎������ւ̋L�^�ɂ�莿�����������܂����A������ʒm�̍ۂɎ����ݒ�҂݂̂��ʒm�����̂������������ɂȂ�܂��B����A�o�^�������́A���喼��Ɏ����҂̎����E�Z�����L�^����邽�߁A�����҂͉�Ђ��璼�ڏ�]���̔z���A�c�]���Y�̕��z���邱�Ƃ��ł��܂��B�Ȃ��A�o�^�������́A�S�ېݒ�̎�������������邽�߁A������̗��p�͋ɂ߂ċH�ł��B �����Ə�]�S�ۂ̈Ⴂ�͈ȉ��̒ʂ�ł��B

�A�S�ی��̎��s �S�ی����s�̕��@�ɂ́A���������ȂɋA��������ތ^�i�A���^�j�Ɗ����𑼂ɔ��p����ތ^�i���Z�^�j�̂Q��ނ�����܂��B �@�j�A���^

���Ȋ������擾�����Ƃ��Ă��A���Ȋ����Ɏ��Y�����Ȃ��A���ꎩ�̂ō��̉�����������ƍl���邱�Ƃ͍���ł��邱�Ƃɉ����A�擾�������Ȋ����͐V�����s�Ɠ��l�̎葱�����o�Ȃ���Ώ������邱�Ƃ��ł����A��������R�ɏ������ċ��K�Ή��邱�Ƃ��ł��Ȃ��Ƃ������Ƃ��l����ƁA������Ƃ����S�ی��{���̖ړI���ʂ������Ƃ͓���Ƃ���Ă��܂��B �A�j���Z�^

���Z�^�̎����̎��s�ɂ��ẮA�ʏ�A���Ȋ����̎擾�������������Ȃ����Ƃ���A���Ȋ����̎擾�E�����̋K���͓K�p����܂���B ���n�S�ی���ݒ肵�����Ȋ����ɂ��Đ��Z�^�̎��s���s���ꍇ�A��Ђ������ɂ���ē������z���S�ۍ��ٍ̕ςɂ��āA�c�z��S�ی��ݒ�҂ɕԊ҂���`�������ƂƂȂ�̂������ŁA���Y���s�́A������Ђ̎������B��ړI�Ƃ��ĕ�W�����ɂ��Ď��Ȋ�������������ꍇ�Ƃ͑S���������قȂ邽�߁A�����̎��s�Ɠ��l�A��]�S�ی��̎��s�ɂ��ẮA���Ȋ����̏����Ɋւ���K��͓K�p����܂���B ü

���Ȋ����̖@�I�n�� ������Ђ́A�K�@�Ɏ擾�������Ȋ�����ۗL�������邱�Ƃ��ł��܂��B��������Ɋ��ƌĂт܂��B��Ж@�ł͉�Ђ��ۗL���鎩�Ȋ����̌������e�ɂ��āA���Ȋ����̊���Ƃ��Ă̌����ɂ��ĉ�Ў��g������Ƃ��Ď�舵�����Ƃ��ӂ��킵���Ȃ��ꍇ�ɂ́A�ɂ����āu����i���Y������Ђ������j�v�Ƃ����������Ŗ����ŋK�肵�Ă��܂��B��Ђ͎��Ȋ����ɂ��āA���v���܂�o�ϓI���v�������錠���ł����A���������y�ъ��������̌��͂����Ȋ��������O���Ȃ��i�P�W�Q���A�P�W�S���P���j���Ƃ͕ʂƂ��āA��]���̔z���������A�c�]���Y��������L���܂���i�S�T�R���A�T�O�S���R���j�B�c�������L���܂���i�R�O�W���Q���j�B���劄���Ă��錠�����L���܂���i�Q�O�Q���Q���A�P�W�U���Q���j�B�g�D�ĕ҂Ɋւ��āA���ʼn�Ђ̎��Ȋ����⑶����Ђ̗L������ʼn�Њ����ւ̊������F�߂��܂���i�V�S�X���P���A�V�T�R���P���j�B �܂��A���v���܂芔�傪��Ќo�c�ɎQ�^�����邢�͎���̍s�ׂ��ē������錠���ɂ��ẮA��Ђ����̌�����L����ƁA��Ђ���Ђ��ē��邱�ƂɂȂ�̂ŁA�c�������̌����͍s�g���邱�Ƃ��ł��܂���B ü

���Ȋ����̉�v���� �E�擾�̏ꍇ �擾�������Ȋ����́A�擾�����������đݎؑΏƕ\�̏����Y�̕��̊��厑�{����T������T�����ڂƂ��ĕ\������܂��i��Ќv�Z�K���P�O�W���Q���T���j�B ���Ȋ����̎擾�́A��n�����i�Ή������K�̏ꍇ�ɂ͑Ή����x�����ׂ����A�Ή������K�ȊO�̏ꍇ�ɂ͑Ή��������n���ꂽ���j�ɔF�����A�擾�����̎Z��́A�Ή������K�ȊO�̏ꍇ�ɂ́A���e�ɂ�莟�̂悤�ɂȂ�܂��B ��ƏW�c���̊�Ƃ���擾����ꍇ���ړ]���ꂽ���Y����ѕ��̓K���Ȓ��뉿�z ���̎�ނ̐V���s����ꍇ���[�� ���̎�ނ̎��Ȋ�������������ꍇ���������鑼�̎�ނ̎��Ȋ����̒��뉿�z ���̑��̏ꍇ���擾�������Ȋ����̎s�ꉿ�i������ꍇ�ɂ́A�����Ƃ��Ď���̍��ӓ��̎����ɂ��Z�肷��B�������A���ӓ��̎����Ǝ�n���̎������傫���قȂ�Ȃ��ꍇ�ɂ́A��n���̎����ɂ��Z�肷�邱�Ƃ��ł���B �܂��A���Ȋ����̎擾�Ɋւ���t����p�i����萔�����j�́A���v�v�Z���̉c�ƊO��p�Ɍv�サ�A�擾�����ɂ͊܂܂�܂���B�t����p�͊���Ƃ̊Ԃ̎��{����ł͂Ȃ��_�ɒ��ڂ��āA���v����Ƃ�����@�ł���A�V�����s��p�����厑�{���猸�z���Ă��Ȃ������Ƃ̐���������A�t����p�͑��v�v�Z���̉c�ƊO��p�Ɍv�シ�邱�ƂƂ��ꂽ���̂ł��B �E�ۗL�̏ꍇ �ۗL���Ȋ����́A���Y�̕��Ɍv�コ��܂���B�����Y�̕��̊��厑�{�̖����Ɏ��Ȋ����Ƃ��Ĉꊇ���čT������܂��A����́A���Ȋ����̎擾����]���̔z���ƕ��Ԋ���ւ̍��Y���z�̈���@�ł��邱�ƁA�y�сA��А��Z���܂Ŏ��Ȋ�����ۗL���邱�Ƃ��\�ł��邱�ƂɊӂ݂�ƁA���̋��z�͏�]���̔z���Ɠ����悤�ɎЊO���o�����ƌ�����Ȃ�����ł��B �E�����̏ꍇ ���Ȋ������W�����̔��s���̎葱�ɂ�菈�������ꍇ�ɂ́A�����������Ȋ����̑Ή��Ƃ��ĕ������܂�錻���z���A�����������Ȋ����̒��뉿�z�����z���A���̎��Ȋ����̏����̑Ή��Ǝ��Ȋ����̒��뉿�z�̍��ł��鎩�Ȋ����������z�ɂ��ẮA���Ȋ����������v�i�v���X�̏ꍇ�̎��Ȋ����������z�j�́u���̑����{��]���v�Ɍv�サ�A���Ȋ������������i�}�C�i�X�̏ꍇ�̎��Ȋ����������z�j�́u���̑����{��]���v���猸�z���܂��B�Ȃ��A�������v�͔z�������ƂȂ�܂��B �Ȃ��A���̉�v�����̌��ʁA�u���̑����{��]���v�̎c�����}�C�i�X�ƂȂ����ꍇ�ɂ́A��v���Ԗ����ɂ����āA�u���̑����{��]���v���[���Ƃ��A���̃}�C�i�X�z���u���̑����v��]���v�����z���U��ւ��܂��i��Ќv�Z�K���R�V���j�B ��W�����̔��s���ɂ�鎩�Ȋ����̏����ɂ��ẮA���������ɔF�����܂��B���������O���܂łɎ�̂������Ȋ����̏����̑Ή������z�ɂ��ẮA�����̔F�����s���܂ł́A�����Y�̕��́u���厑�{�v�̍T�����ڂƂ����u���Ȋ����v�̒���Ɂu���Ȋ��������؋����v�̉Ȗڂ������ĕ\�����܂��B �܂��A���Ȋ����̏����ɂ���t����p�i��W�����̔��s�����̎葱�����s�����߂̔�p�j�́A���Ȋ����̎擾�̏ꍇ�Ɠ������A���v�v�Z���̉c�ƊO��p�Ɍv�サ�A���Ȋ����������z���ł̒����͍s���܂���B ü

���Ȋ����̐Ŗ����� �E����̐Ŗ����� ���傪��Ђɂ�鎩�Ȋ����̏����ɂ����K���̑��̎��Y�̌�t�����ꍇ�ɁA���̋��K�̊z�y�ы��K�ȊO�̎��Y�̉��z�̍��v�z�����s��Ђ̎��{�����̊z�̂������̌�t�̌����ƂȂ��������ɑΉ����镔������Ƃ��́A���̒����镔���̋��z�̋��K���̑��̎��Y�́A��]���̔z���Ƃ݂Ȃ���A�z���ېłƂ��ĉېł���܂��i�����Ŗ@�Q�T���P���S���A�@�l�Ŗ@�Q�S���P���S���j�B���ꂪ�݂Ȃ��z���ېłł��B �A���A��Ђɂ�鎩�Ȋ����̎擾�����̎��R�ɂ��擾�ɊY������Ƃ��́A�݂Ȃ��z���ېłƂ͂Ȃ�܂���i�����Ŗ@�{�s�߂U�P���P���e���A�@�l�Ŗ@�{�s�߂Q�R���R���e���j�B ���D���Z���i������̊J�݂���s��ɂ�����w�� ���D���ݎ���V�X�e���i�����@�Q���W���P�P���j�ɂ�����w�� ���D���Ƃ̑S���̏��� ���D�����܂��͉�Ђ̕����������͌����o���ɂ����ʼn�Ђ܂��͕�����Ђ������͌����o����Ђ���̈ړ] ���D�K�i���Ќ^�����ɂ�鏳�p��Ђ���̌�t ���D���������ɂ�銔���������S�e��Ђ���̌�t ���D�����ɔ����邻�̍����ɌW����ʼn�Ђ̊���̔��搿�����Ɋ�Â������ ���D�P�����������̔����̐����i�P�X�Q���P���j�܂��͂P���ɖ����Ȃ��[���̏����i�Q�R�S���S���A�Q�R�T���Q���j�ɂ�锃��� ���D�S���擾�����t�����ɌW��擾���c�i���Y�擾���c�ɌW��擾�̉��i�̌���̐\���Ă������҂ł��̐\���Ă����Ȃ��Ƃ����Ȃ�擾�Ή��Ƃ��Č�t����邱�ƂƂȂ銔���̐����P�ɖ����Ȃ��[���ƂȂ���̂���̎擾�ɌW�镔���Ɍ���j ���D�擾�������t�����E�V���\�̌����s�g����������ɑ���P���ɖ����Ȃ��[���ɑ������镔���̑Ή��Ƃ��Ă̋��K�̌�t�i�P�U�V���R���A�Q�W�R���j ���̂��߁A�ʏ�s����s�����ɂ��擾�A�P�����������̔��搿���ɉ������擾�A���������E�����A�g�D�ĕҍs�ׂ̍ۂɌ�t�����[���̈ꊇ���擙�́A�݂Ȃ��z���ېł��K�p���ꂸ�A����ɂƂ��Ă͒ʏ�̊������n�Ɠ����ېł̈����ƂȂ�܂��B�����A���芔�傩��̑��Ύ���ł̎擾�A���J���t�ɂ��擾�A�g�D�ĕҍs�ׂ̍ۂ̔��Ί���ɂ�锃�搿���ɂ��擾�A���ݕs������̊����̔��擙�̏ꍇ�́A�݂Ȃ��z���ېł��s���܂��B �E���s��Ђ̐Ŗ����� ��Ђ����Ȋ������擾�����ꍇ�A�Ŗ���̏����́A��v�ƈقȂ�A���Ȋ������擾�������_�ŁA���łɊ���Ɏ��{�̕��߂����s��ꂽ���̂Ƃ��ď�������܂��B���Ȋ������s�����ɂ��擾����ꍇ�ɂ́A����ɂ݂͂Ȃ��z���ېł��s���Ȃ����߁A���Ȋ����̎擾���z�S�z�����{�����̊z���猸�z���邱�ƂɂȂ�܂��B����ɑ��āA���Ȋ����𑊑Ύ���ɂ��擾����ꍇ�ɂ́A�Ŗ��ɂ����ẮA�擾�������_�Ŏ��Ȋ����̎擾���z�̂����A�擾�������Ȋ����ɑΉ����鎑�{�����̊z�����{�����̊z���猸�z�A�݂Ȃ��z�������z�𗘉v�ϗ������猸�z���邱�ƂɂȂ�܂��i�@�l�Ŗ@�Q���P�U�A�P�W���A�@�l�Ŗ@�{�s�߂W���P���P�V���A�X���P���P�Q���j�B ü

���Ȋ����̏��� ��Ж@�ł́A��{�I�ɁA���Ȋ����̏����͐V�����s�Ɠ����悤�ɋK������Ă��܂��i�P�X�X���ȉ��j�B �������A���Z���i����@�ł͗��p�҂̈������قȂ�܂��B�Ⴆ�A�V�����s�͋��Z���i����@�Q���R���̕�W�̋K���ΏۂƂȂ�܂����A���Ȋ����̏����͂Q���S���̔���o���Ƃ��ċK������܂��B�V�����s�̓C���T�C�_�[����̋K���Ώۂł͂Ȃ��A���Ȋ����̏����͋K���ΏۂƉ�����Ă��܂����B ü

���Ȋ����̎擾���ɑ����Ж@�ȊO�̋K�������Z���i����@ �E���t�K���i���ꑀ�c�K���j �@)����K���{�� ���Ȋ����̎擾�́A���̖ړI���킸�A���呍��܂��͎������̌��c�Ɋ�Â��@���I�ɍs�����Ƃ��\�Ƃ���Ă��܂����A�擾���銔�����ɂ���ẮA�s��ɂ�����擾����Ђ̊����`���ɑ���ȉe�����y�ڂ��A���ʂƂ��đ��̓����Ƃ̗��v���Q���邨���ꂪ�����܂��B���̂悤�ɁA���Ȋ����̎擾��ʂ��ĉ�Ђ������s��ɉ�����邱�Ƃɂ��A���Ђ̊����𑀏c���邨���ꂪ���邽�߁A����Ђ̎��Ȋ����̎擾�ɂ������ẮA����K���{�߂���߂��Ă��܂��i�����@�P�U�Q���̂Q�j�B

����K���{�߂ɏ]�����Ƃő��ꑀ�c�s�ׂ̌��O����ؔے肳���Ƃ����Ӗ��ł̂�����u�Z�[�t�E�n�[�o�[�v�ł͂���܂��A����K���{�߂̓��e�ɏ]���Ď��Ȋ������擾���邱�ƂŁA���ꑀ�c�s�ׂɊY�����錜�O���������x�y������邱�ƂɂȂ�܂��B�������A����K���{�߂ɏ]���Ď��Ȋ������擾�����ꍇ�ł����Ă��A���̑��̑��ꑀ�c�s�ׂ̗v�f�i�Ⴆ�A�擾�ɍۂ��ĉ�������A�ʖd����Ȃǂ̍s�ׂ��s���Ă���ꍇ�j���܂擾�́A���ꑀ�c�s�ׂƔ��f����܂��B �Ȃ��A����K���{�߂ɔ����Ď��Ȋ����̎擾���s�����ꍇ�ɂ́A�R�O���~�ȉ��̉ߗ��ɏ������܂��i�����@�Q�O�W���̂Q�j�B �A)�����،����������߂鎩�Ȋ��擾�Ɋւ���K�C�h���C�� �����،�������́A���Ȋ����̎擾�����ꑀ�c�K�����ɒ�G���邩�ǂ���������ꍇ�̃K�C�h���C���Ƃ��āA�ȉ��̍s�`�Ԃ𒍎�����|���߂Ă��邽�߁i�����Q�O�N�U���Q�O���t�u���Ȋ����擾�Ɋւ���K�C�h���C���v�j�A���Ȋ����̎擾�ɂ������ẮA�O�L�̎���K���{�߂̓��e�Ƃ��킹�āA���Ȋ����̎擾���ȉ��̓��e�ɊY�����Ȃ����𒍈ӂ�v���܂��B

�E���J���t�K�� ����Ђ����Ȋ������s��O�Ŏ擾����ꍇ�ɂ́A����̎҂Ƃ̑��Ύ���ɂ��ꍇ�������A���J���t�ɂ�邱�Ƃ��K�v�Ƃ���Ă��܂��i�����@�Q�V���̂Q�Q�̂Q�j�B �Ȃ��A���J���t�̎��{�ɂ������ẮA���́u���t���i�v��u���t���Ԃ̐ݒ�v���ɂ����Ċe��̋K�������݂��܂����A�����̋�̓I�ȓ��e�͎��̂Ƃ���ł��B

�E�C���T�C�_�[����K�� �@)���Ȋ����̎擾�����s���ꍇ�̃C���T�C�_�[����K�� ���Ȋ����̎擾�A�����̌���́A���̑ΏۂƂȂ銔�����ɂ���ẮA�s��ɂ����銔���`���ɑ���ȉe����^���A�����Ƃ̓������f�ɒ������e����^���邱�Ƃ��l�����邽�߁A�C���T�C�_�[����K����̏d�v�����̈�Ƃ��ċK�肳��Ă��܂��i�����@�P�U�U���Q���P���j�B���Ȃ킿�A��Ж@�P�T�U���P���ɂ�鎩�Ȋ����̎擾�܂��͂P�X�X���P���i��W�����̔��s�j�ɂ�鎩�Ȋ����̏������s���Ƃ�����������ЊW�҂��m�����ꍇ�A��ЊW�҂͂��̎��Ȋ����̎擾�A�����ɂ��Č��\�����܂ʼn�Ђ̊��������邱�Ƃ͂ł��܂���B�Ȃ��A���Ȋ����̏����ɂ́A��W�̕������z�̑��z���P���~�����ł���A�����҂̓������f�ɋy�ڂ��e�����y���ł���Ƃ݂Ȃ��A�d�v�����Ƃ��Ď�舵��Ȃ��Ƃ����y�������߂��Ă��܂����A���Ȋ����̎擾�ɂ��Ă͌y����͂���܂���B ���呍��c�ɂ�鎩�Ȋ����̎擾�i��Ж@�P�T�U���j�ɂ��ẮA���呍��ւ̎��Ȋ����擾�c�Ă̕{�c�̌���Ƃ���Ɋ�Â���̓I�Ȏ擾���e�̌���i�������c�A���t�S���҂ɂ���̓I����j�Ƃ����Q�i�K�ŏd�v�������������邱�ƂɂȂ�܂����A��Ђ����Ȋ������擾����ꍇ�́A��҂̂���Ɋ�Â���̓I�Ȏ擾���e�̌���̎��������\����O�ł��A���Ȋ������t���邱�Ƃ��ł��܂��i�����@�P�U�U���U���S���̂Q�j�B�܂��A�芼�����Ɋ�Â��������c�ɂ�鎩�Ȋ����̎擾�̏ꍇ�́A�������c�ɂ��Č��\����A���̌�̋�̓I����ɂ��Ă͓K�p���O�ƂȂ�܂��B�������A���̓K�p���O�͂����܂Ŕ����t�����Ђ݂̂ŁA�Ⴆ�Γ���̊��傩�甄�p���\�肳��Ă���ꍇ�ɂ����āA������Ɍ�҂̋�̓I�Ȏ擾���e�̌���̎����������Ĕ��p�˗��������Ƃ����́A��������C���T�C�_�[����K���ɒ�G����\��������̂Œ��ӂ�v���܂��B �Ȃ��A���Ȋ����̏����́A���Ȋ����̏������s�����Ƃ��Ɩ����s����@�ւŌ��肵�����Ƃ��d�v�����ɊY�����܂��B �܂��A�d�v�����̌���ɂ����ẮA�Ɩ����s�@�ւŌ��肪�Ȃ����O�ɁA�Г��ŋ�̓I�Ȍ���������悤���肵���i�K�ł����Ă��d�v�����ƂȂ蓾�邱�Ƃɒ��ӂ��K�v�ł��B�Ⴆ�A�o�c�g�b�v���A���Ȋ����̎擾����������悤�Ɏw�����Ȃ��ꂽ���Ƃ�m�����]�ƈ����A�Č����̂��̂̐����ȋ@����O�Ɋ����̔������s�����ꍇ�A�C���T�C�_�[����K���̑ΏۂƂȂ蓾�܂��B �A)���Ȋ����̎擾�A�����ɂ����葼�̏d�v���������������ꍇ �O�L�̒ʂ�A��Ђ����Ȋ������擾����ɍۂ��ẮA�擾�Ɋւ����̓I���e�̌���ɂ��Č��\�O�ł����Ă��A�C���T�C�_�[����K���̓K�p���O�ɂ�莩�Ȋ����̎擾���\�Ƃ���Ă��܂��B�������A���̏d�v�����A�Ⴆ�Ζ����\�̌��Z����q��Ђ̉��U�ȂǁA�����������ꍇ�ɂ��Ă͓K�p���O�̑ΏۂƂ���Ă��Ȃ����߁i�����@�P�U�U���U���S���̂Q���ʏ��j�A��Ђ́[�ɂ�鎩�Ȋ����̎擾�s���̂��C���T�C�_�[����K���̑ΏۂƂȂ�A���̂悤�ȑ��̏d�v���������\����O�̎��Ȋ����̎擾�͋֎~����邱�ƂɂȂ�܂��B �����āA���Ȋ����̏����́A�C���T�C�_�[����K����̔������ɊY������Ƃ���Ă��邽�߁A���Ȋ����̏����ɂ����葼�̏d�v���������������ꍇ�A���̂悤�ȑ��̏d�v���������\����O�̎��Ȋ����̏������֎~����邱�ƂɂȂ�܂��B ��ЂƂ��ẮA���Ȋ����̎擾�A�����ɂ������āA������S�������E�������̏d�v������m�蓾�Ȃ��悤�ȏ��Ǘ��̐����\�z���Ă������Ƃ��K�v�ł��B����A���Ȋ����̎擾�A�������s�����Ƃ����肷��ۂɁA������S�������E�����A�K�v�ɉ����āA���̏d�v���������݂��Ă��Ȃ����m�F�ł�����Ǘ��̐��ł��邱�Ƃ��]�܂����Ǝv���܂��B �����̎擾�Ɋւ��鎖���̌���i�P�T�U���j �s�ꉿ�i�̂��銔���̎擾�̓����i�P�U�P���j �����l������̎擾�̓����i�P�U�Q���j �q��Ђ���̊����̎擾�i�P�U�R���j ����̊��傩��̎擾�Ɋւ���芼�̒�߁i�P�U�S���j �s�������ɂ�銔���̎擾�i�P�U�T���j |