Ø ����̊��傩��̎擾�i�P�U�O���j �@������Ђ́A��P�T�U���P���e���Ɍf���鎖���̌���ɕ����āA�����̊��呍��̌��c�ɂ���āA��P�T�W���P���̋K��ɂ��ʒm�����̊���ɑ��čs���|���߂邱�Ƃ��ł���B �A������Ђ́A�O���̋K��ɂ�錈������悤�Ƃ���Ƃ��́A�@���ȗ߂Œ�߂鎞�܂łɁA����i��ފ������s��Ђɂ����ẮA�擾���銔���̎�ނ̎�ފ���j�ɑ��A�����̋K��ɂ�鐿�������邱�Ƃ��ł���|��ʒm���Ȃ���Ȃ�Ȃ��B �B�O���̊���́A��P���̓���̊���Ɏ��Ȃ������������̂��̊��呍��̋c�ĂƂ��邱�Ƃ��A�@���ȗ߂Œ�߂鎞�܂łɁA�������邱�Ƃ��ł���B �C��P���̓���̊���́A��P�T�U���P���̊��呍��ɂ����ċc�������s�g���邱�Ƃ��ł��Ȃ��B�������A��P���̓���̊���ȊO�̊���̑S�������Y���呍��ɂ����ċc�������s�g���邱�Ƃ��ł��Ȃ��ꍇ�́A���̌���łȂ��B �D��P���̓���̊�����߂��ꍇ�ɂ������P�T�W���P���̋K��̓K�p�ɂ��ẮA�������u����i��ފ������s��Ђɂ����ẮA�擾���銔���̎�ނ̎�ފ���j�v�Ƃ���̂́A�u��P�U�O���P���̓���̊���v�Ƃ���B ü

����̊��傩��̎��Ȋ����擾�̎葱�̌��� ����̊��傩��̎��Ȋ����̎擾�́A�P�T�W���P���̒ʒm�����ׂĂ̊���ł͂Ȃ�����̊���ɑ��čs�����x�Ƃ��Đ�������A���̎|�����Ȋ����擾�̎������c�̍ۂɌ��c������̂Ƃ���Ă��܂��i�P�U�O���P���j�B���̊���́A�����Ƃ��āA���̂悤�ȓ���̊���Ɏ��Ȃ������������̂����̌��c�̋c�ĂƂ��邱�Ƃ𐿋����邱�Ƃ��ł��܂��B���̂悤�Ȍ������s�g����������܂߂�����̊���̑S���ɂP�T�W���̒ʒm���s���܂��i�P�U�O���R���A�T���j�B���̂悤�ȓ���̊���ɂ���Ċ����̏��n���̐\���݂��s���i�P�T�X���j�A�����̏��n���̐\���݂̑S���܂��͈ꕔ�ɂ��ĉ�Ђɂ�鏳�����[������i�P�T�X���Q���j�A�������n�_�������܂��B �E����̊���ɑ��Ēʒm���s���|�̌��c ���Ȋ����擾�̎������c�̍ۂɁA�P�U�O���P���̓���̊���ɑ����P�T�W���P���̒ʒm���s���|���߂�ꍇ�́A���̊��呍��c�͓��ʌ��c�ɂ��Ȃ���Ȃ�܂���i�R�O�X���Q���Q���j�B���̍ۂɁA��̓I�ɂ́A���̂悤�ȓ���̎����Ȃ������̂����c����܂��B�P�U�O���S���ɂ��A���̌��c�ɂ����ẮA�P�U�O���P���̓���̊���́A�c�������s�g���邱�Ƃ��ł��Ȃ��B���̂悤�ȓ���̊���̋c�����r���́A���c�̌������m�ۂ��邽�߂ɒ�߂��Ă��܂��B �o�c���̕ω��ɉ������@���I�Ȏ��{����̐��s���\�Ƃ��邽�߁A��Ж@�P�T�U���P������ѓ��@��P�U�O���P���̋K��Ɋ�Â��A�{���呍��I���̎�����P�N�ȓ��ɁA���Е��ʊ����Z,�Z�Z�Z���A�擾���z�̑��z�Z,�Z�Z�Z�~�����x�Ƃ��ċ��K�̌�t�������āA���@��P�T�W���P���̋K��ɂ��ʒm���s���Z�Z������擾���邱�Ƃɂ��A�����F�����肢������̂ł���܂��B �Ȃ��A��Ж@�P�U�O���R���̋K��Ɋ�Â��A�{���呍����̂T���O�܂łɁA�擾���銔��Ɏ��Ȃ����������̂��Ă��邱�Ƃ𐿋����邱�Ƃ��ł��܂��B �����ł́A����ɑ��Ēʒm�i�P�U�O���Q���j�́A��L�̗�̂悤�Ɋ��呍��Q�l���ނɋL�ڂ���̂���ʓI�ł��B�܂��A���̊���ɂ��c�Ă̕ύX�����i�P�U�O���R���j�̐������������Ȃ��ꍇ�ɂ͂��̎|���L�ڂ��邱�Ƃ��l�����܂��B�Ⴆ�A�u���Ȃ̊����̎擾�ɂ������Ċ����P���ƈ��������Ɍ�t���鉿�i�́A���Y�����P���̎s�ꉿ�i�Ƃ��ĉ�Ж@��P�U�P������щ�Ж@�{�s�K����R�O���ɂ��Z�肳�����̂��Ȃ����߁A�擾���鑊����ȊO�̊���l�́A��Ж@��P�U�O���Q������ё�R���ɂ�锄��lj��c�Ă̐������͐����܂���B�v�ȂǂƋL�ڂ��邱�Ƃ��l�����܂��B �E���̊���ɂ��c�Ă̕ύX���� ����̊��傩��̎��Ȋ����擾���s����ꍇ�A�P�U�O���R���ɂ��A�����Ƃ��đ��̊���́A����̊���Ɏ��Ȃ������������̂��A���呍��̋c�ĂƂ��邱�Ƃ𐿋����邱�Ƃ��ł��܂��B�����̌����͉�Ж@�{�s�K���ɒ�߂��A���呍��̓��̂T���O�Ƃ���܂��B���̓�����芼�ŒZ�k���邱�Ƃ͉\�ł��i��Ж@�{�s�K���Q�X���j�B���̐������s������̌����́A���呍��ɂ����銔��̋c�Ē�Č��̓���ƈʒu�t�����Ă��܂��B ���傪���̂悤�ȋc�Ă̕ύX�������ł���悤�ɁA�P�U�O���Q���ŁA��Ђ́A����̊��傩��̎��Ȋ����擾���s�����Ƃ��鎞�ɂ́A�P�U�O���R���̕ύX�������ł���|������ɒʒm���Ȃ���Ȃ�܂���B�ʒm�̊����͉�Ж@�{�s�K���ɒ�߂��A��̓I�ɂ͎��̒ʂ�ł��i��Ж@�{�s�K���Q�W���j�B���Ȃ킿�A�����Ƃ��āA����̊��傩��̎��Ȋ����擾�̂��߂̊��呍��c���s���銔�呍��̓��̂Q�T�ԑO�ł����A�R�̗�O������܂��B �@�j���呍��̏��W�ʒm���ׂ������A���呍��̓�����Q�T�Ԗ����P�T�Ԉȏ�̏ꍇ�ɂ́A���Y���W�ʒm���ׂ����i��Ж@�{�s�K���Q�W���P���j �A�j���呍��̏��W�ʒm���ׂ������A���呍��̓�����P�T�Ԗ����̏ꍇ�ɂ́A���呍��̓��̂P�T�ԑO�i��Ж@�{�s�K���Q�W���Q���j �B�j�R�O�O���ɂ�鏵�W�葱���̏ȗ����F�߂���ꍇ�ɂ́A���呍��̓��̂P�T�ԑO�i��Ж@�{�s�K���Q�W���R���j �܂�A�P�U�O���R���̕ύX�������ł���|�̒ʒm�́A���Ƃ����W���Ԃ��P�T�Ԗ����̏ꍇ��A���W�葱�����ȗ������ꍇ�ł����Ă��A���呍��̂P�T�ԑO�ɂ͍s���Ȃ���Ȃ�܂���B��L�̒ʂ�P�U�O���R���̐����̊����͌����Ƃ��Ċ��呍��̓��̂T���O������i��ЂȖ@�{�s�K���Q�X���j�A���Ȃ��Ƃ�����͂Q���ԁA�P�U�O���R���̕ύX�������s�����ǂ������l�����邱�Ƃ��ł��܂��B�P�U�O���R���̓�����芼�ŒZ�k���邱�Ƃɂ́A���̍l�����Ԃ���������Ӗ�������܂��B����̊��傩��̎��Ȋ����擾���c��Ƃ��Ċ��呍��̐R�c���J�n�����O�ł���P�U�O���R���̐������ł���|�̒芼�̒�߂��A���e�����ƍl�����܂��B �E�c�Ă̕ύX�Ə��ʓ��[ ���呍��ɂ����ď��ʂɂ��c�����s�g���s�����ЂŁA����̊��傩��̎��Ȋ����擾�̂��߂̊��呍��ɂ����āA�P�U�O���R���̐������s��ꂽ�ꍇ�A���ʂɂ���čs�g���ꂽ�c�����̎戵���ɂ��āA�P�U�O���R���̋c�Ă̕ύX���������ꂽ�ꍇ�ɂ͂���ɉ����ďC�����ꂽ�c�Ă���В�ĂƂ�����̂Ƃ��āA�A����ւ̎^�ۂ�������ɋL�ڂ�����`�ł��炩���ߋc�����s�g���ʂ��쐬����A���Ƃ��c�Ă̏C�����Ȃ���Ă��A�����̋c�Ăւ̏C�����Ȃ���Ă��A�����̋c�Ăւ̎^���[���C����̋c�Ăւ̎^���[�ƈ������Ƃ��ł���Ƃ�������������܂��B �����Ȋ����̎��O���\�^����ɂ��擾 ����Ђ̏ꍇ�A�����ł͓���̊���A�Ƃ��ɑ劔�傩�玩�Ȋ������擾����ۂɁA��L�̂悤�Ȋ��呍��̌��c���o�Ȃ��čςގ��O���\�^�̎�������邱�Ƃ���ʓI�ł��B ���O���\�^�̎��Ȋ����擾�Ƃ́A���������������Ŋ��傩��̔��p���\�肳��Ă���ꍇ���ɁA���t���̑O���ɂ��炩���ߋ�̓I�Ȕ��t���e�����\������ŁA�s��y�яI�l����i�����،�������ł͂s���r�s�m���s�|�Q�j�܂��͎��Ȋ�������O���t����i�����،�������ł͂s���r�s�m���s�|�R�j�ŁA���Ȋ����擾�̂��߂̔��t���s���Ƃ������̂ł��B �s��y�яI�l����i�����،�������ł͂s���r�s�m���s�|�Q�j�́A�����Ƃ�،���Ђ���̑��̒����ƂƂ��ɁA����̔��t�����Ɣ��t��Ђ̔��t���������s������̂ł���A���Ȋ�������O���t����i�����،�������ł͂s���r�s�m���s�|�R�j�́A���t�����͔��t��Ђ���̒����݂̂ŁA���t���Ɋ��傩��̔��t��������t�āA�O���I�l�Ŏ��s���鎩�Ȋ����擾�̂��߂݂̂ɗp���������ƂȂ��Ă��܂��B ���O�ɋ�̓I�Ȕ��t���e�����\���������ōs���̂́A������ł��銔�傪���Ȋ����擾�̏�����肵�Ă��邱�Ƃ���A���̌��\�ɂ���Ď��Ȋ����擾�̃C���T�C�_�[����K���̖������邽�߂ł��B �E���O���\�^�̏I�l����iToSTNeT-2�j�𗘗p�������Ȋ����擾 ����s��Ō��܂����ŏI�l�i�ŁA����ԊO�ɔ��蒍���Ɣ����������W�߂Ď���𐬗���������̂ŁA���Ȋ����擾�͌ߑO�W���Q�O������W���S�T���܂łɑO���ŏI�l�i�𗘗p��������ōs���܂��B

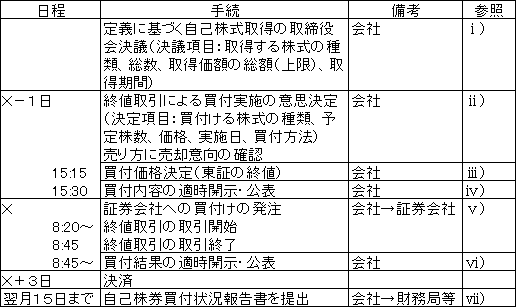

�@�j�芼�Ɋ�Â����Ȋ����擾�̎������c ��Ђ͒芼�����ɂ�鎩�Ȋ����̎擾�ɍۂ��āA���L�̎������������Ō��c���Ȃ���Ȃ�܂���i�P�T�U��1���A�P�U�T���Q�A�R���j�B �E�擾���銔���̐��i��ފ������s��Ђɂ����ẮA�����̎�ނ���ю�ނ��Ƃ̐��j �E�������擾����̂ƈ��������Ɍ�t������K���i���Y��Ђ̊����A�Ѝ���ѐV���\�������j�̓��e����т��̑��z �E�������擾���邱�Ƃ��ł�����ԁi�Œ��P�N�ԁj �A�j�I�l����ɂ�锃�t���{�̈ӎv���� �O�L�@�j�ɂĎ��Ȋ����̎擾�g�����c������A�I�l����ɂ���̓I�Ȕ��t������擾���@�Ȃǂ����肵�܂��B���t���i���m�肳���邽�ߔ��t�\����̑O���Ɍ��肷�邱�Ƃ������B�������Ō��c����̂���ʓI�ł����A�I�l����ł̔��t���̎��{���A�ʋ�̓I���t���e�����͈̔͂ő�\������ȂNjƖ����s����Ɍ������ϔC���鎖��������܂��B�ʋ�̓I�Ȕ��t���e���C���T�C�_�[���ƂȂ�̂ŁA���̎戵���ɂ͏\�����ӂ���K�v������܂��B�܂��A��̓I�Ȏ擾���@�����c����ɂ�����A���t�\�芔���̎擾�̊m���������߂邽�߂ɁA���p����]���銔��ɑ��Ă��炩���ߔ��p�̈ӌ����m�F���Ă������Ƃ���ʓI�ł��B �k�Q�l�����l���Ȋ����擾�̎������c�̋c���^�L�ڗ�

�B�j���t���i���� �O���̍ŏI�l�i�Ŕ��t���i�����肷��B �C�j���t���e�̓K���J���E���@ �������Ŏ��Ȋ����擾�̓������c�i�擾���銔���̎�ށA�����A�擾���z�̑��z����тP�N���Ȃ��͈͓��̎擾���ԁj�ƏI�l����ɂ���̓I�Ȕ��t�����Ɍ��c�E���\���A���t�������{����P�[�X������܂����A���Ȋ����擾�̓������c�ɂ��āA����w�̎��m�O���}���������Ŏ��ۂ̔��t�����s�����߂ɁA�܂��͎������̓������c�E���\���s���������ŁA���炽�߂ďI�l����ɂ���̓I�Ȕ��t���̌���E���\�����A���t�������{���邱�Ƃ������Ƃւ̏����m�̊ϓ_����L���ƍl������B �D�j�I�l����̎���J�n����I���܂� �I�l����̎�����Ԃ́A�ߑO�W���Q�O������ߑO�W���S�T���ł���A�����Ƃ��āA���蒍���Ɣ����������Γ����邽�тɁA���ԓI�ɑ������ɔ����������̂���D�悵�Đ������邱�ƂɂȂ�܂��B �E�j���t���ʂ̓K���J���E���\ �E���O���\�^�̎��Ȋ�������O���t����iToSTNeT-�R�j�𗘗p�������Ȋ����擾 ���Ȋ����擾�̂��߂̔��t���s�����Ƃ�����̑O�c�Ɠ��ɁA���t��Ђ��甃�t���̈ϑ������،���Ђ����ɓ͏o�i�����A���t���ʁA���t�l�i���j���s������ŁA���t���̌ߑO�W������W���S�T���܂Ŕ��蒍�����W�߂Ĕ��t��Ђ̔��������Ƃ̊ԂŎ���𐬗���������̂ł��B���t�l�i�͑O�c�Ɠ��̗���s��ɂ�����ŏI�l�i�i�ŏI�C�z�l�i���܂ށB���t���̔z�������̊����ł���ꍇ��A�O�c�Ɠ��ɍŏI�l�i���Ȃ��ꍇ�͔��t���ɂ����铖�Y�����̊�l�i�j�ƂȂ�܂��B�I�l����ƈقȂ�A�������������t��Ђ̒����Ɍ��肳��Ă��܂��B �I�l����iToSTNeT-2�j�Ŏ��Ȋ����擾���������Ȃ��ꍇ�������Ă������Ƃ��畽���Q�O�N�P�����戵�����J�n���ꂽ���̂ŁA���݁A���O���\�^�ł̎��Ȋ����擾�͂قƂ�ǂ����̎��Ȋ�������O���t����iToSTNeT-3�j�ɂ���čs���Ă��܂��B

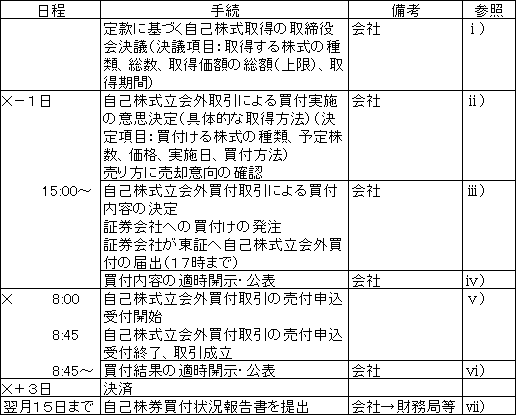

�@�j�芼�Ɋ�Â����Ȋ����擾�̎������c ���O���\�^�̏I�l����iToSTNeT-2�j�𗘗p�������Ȋ����擾�̏ꍇ�Ɠ����ł��B �A�j���Ȋ�������O���t����ɂ�锃�t���{�̈ӎv���� �O�L�Ŏ��Ȋ����̎擾�g�����c������A���Ȋ�������O���t����ɂ���̓I�Ȕ��t������擾���@�Ȃǂ����肵�܂��B���t���i���m�肳���邽�ߔ��t�\����̑O���Ɍ��肷�邱�Ƃ������ł��B�������Ō��c����̂���ʓI�ł����A���Ȋ�������O���t����ł̔��t�̎��{���A�ʋ�̓I�Ȕ��t���e�����͈̔͂ő�\������ȂNjƖ����s����Ɍ������ϔC���鎖����݂��܂��B�ʋ�̓I�Ȕ��t���e���C���T�C�_�[���ƂȂ�̂ŁA���̎戵���ɂ͏\�����ӂ��Ȃ���Ȃ�܂���B�܂��A��̓I�Ȏ擾���@�����c����ɂ�����A���t�\�芔���̎擾�̊m���������߂邽�߂ɁA���|����]���銔��ɑ��ė\�ߔ��p�̈ӌ����m�F���Ă������Ƃ���ʓI�ł��B �k�Q�l�����l���Ȋ����擾�̎������c�̋c���^�L�ڗ�

�B�j���Ȋ�������O���t����ɂ�锃�t���e�̌��蓙 ���t�O���Ɏ��Ȋ�������O���t����ɂ�锃�t���i�����肵�A�P�T���ȍ~�ɏ،���Ђւ̔��t�̔������s���܂��B����ɏ،���Ђ͂P�V���܂łɓ��Ɏ��Ȋ�������O���t����̓͂��o���s���܂��B �C�j���t���e�̓K���J���E���@ ���O���\�^�̏I�l����iToSTNeT-2�j�𗘗p�������Ȋ����擾�̏ꍇ�Ɠ����ł��B �Ȃ��A�������Ŏ��Ȋ����擾�̓������c�i�擾���銔���̎�ށA�����A�擾���z�̑��z����тP�N���Ȃ��͈͓��̎擾���ԁj�ƏI�l����ɂ���̓I�Ȕ��t�����Ɍ��c�E���\���A���t�������{����P�[�X������܂����A���Ȋ����擾�̓������c�ɂ��āA����w�̎��m�O���}���������Ŏ��ۂ̔��t�����s�����߂ɁA�܂��͎������̓������c�E���\���s���������ŁA���炽�߂Ď��Ȋ�������O���t����ɂ���̓I�Ȕ��t���̌���E���\�����A���t�������{���邱�Ƃ������Ƃւ̏����m�̊ϓ_����L���ƍl������B �D�j���Ȋ�������O���t����̎���J�n����I���܂� ���Ȋ�������O���t����ł́A���t��Ђ���̔��������ƁA�ߑO�W������ߑO�W���S�T���܂ł̊ԂɎ����蒍���Ƃ̊ԂŔ��t�l�i�ɂ����Ď���𐬗������܂��i���t��Ђ���̔��������́A���t���̑O�c�Ɠ��ɏ،���Ђ����ɓ͂��o�Ă��܂��j�B���̂Ƃ��A���蒍���̑����������t���ʈȓ��ł�����ׂĂ̔��蒍���ɂ��Ď�����������܂����A���蒍���̑����ʂ����t���i���Ă���ꍇ�́A���蒍���ɂ��Ă͈������ɂ�����𐬗������邱�ƂɂȂ�܂��B �E�j���t���ʂ̓K���J���E���\ �E�����̏ꍇ�̗��ӓ_ �@�j���O�Ɉ��̊��������̕��@�Ŕ����t���邱�Ƃ�ΊO�I�Ɍ��\������ōs�����O���\�^�̎��Ȋ����擾���s���ꍇ�ɁA���\�������t���@�ŕʓr�̊����̔��t���\���ǂ����ł����A����͎��O�̌��\���e�Ƃ͈قȂ锃�t���ł���A���ʓI�ɓ����҂ɋ��U�̓��e�����\�������ƂƂȂ��Ă��܂��܂��B �܂��A���O���\�^�̔��t���s�������ɂ����ẮA���t���@�͌��\�������̂Ɍ��肳��܂����A���炩���ߌ��\���������Ɏ��ۂɔ��t���������������Ȃ��ꍇ�́A���̐��ʂ͈͓̔��̊�����ʓr�̕��@�Ŕ����t���邱�Ƃ͉\�ł��B �A�j�s��Ŏ��Ȋ������擾���Ă����ꍇ�ł����Ă��A�c��̎擾�g�͈͓̔��Ŏ��O���\�^�̎��Ȋ����擾���s�����Ƃ͉\�ł��B�Ⴆ�A�P�O�O�����͈͓̔��Ŏ��Ȋ����擾�̌��c�����Ă����Ђ��A���łɎs��łU�O�����̔��t�����s���Ă������A�c��S�O�����͈͓̔��Ŏ��O���\�^�̎��Ȋ����擾���s���Ƃ����悤�ȏꍇ�ł��B ���̏ꍇ�A��ЊW�҂̎��Њ������ɂ�����C���T�C�_�[����K���̖�����̉����d�v�����̃^�C�����[�E�f�B�X�N���[�W���[�̊ϓ_����́A���O���\�^�̔��t���e�����\����i�K�ŁA����܂ł̎s��ł̔��t�i���t���ԁA���t�����A���t�s��j�ɂ��Ă����킹�Č��\���邱�Ƃ��K�v�ƂȂ�܂��B �B�j���O���\�^�̎��Ȋ����擾����ɂ킽���čs���ꍇ�Ɉ��̃C���^�[�o����u���K�v�����邩�Ƃ�����肪����܂��B���̓_�ɂ��ẮA�C���T�C�_�[����K���Ƃ̊W�ŎГ��Ǘ��̐��̊m�������}���Ă���̂ł���A���̃C���^�[�o����u�����Ƃ͕K�������K�v�łȂ��ƍl�����܂��B �C�j�s��ł̒P�����t���̏ꍇ�ɂ́A�،���Ђ̐����P���P�ЂɌ��肳��Ă��܂��i����K���{�߂P�V���j���A���O���\�^�̎��Ȋ����擾���s���ꍇ�͂��̋K���͓K�p����Ȃ��i����K���{�߂Q�R���j�̂ŁA�����̏،���Ђɔ��t���̈ϑ����s�����Ƃ��\�ł��B �D�j��Ж@�ł͓���̊��傩�玩�Ȋ����̎擾���s���ꍇ�A���炩���ߊ��呍��̓��ʌ��c���o�邱�Ƃ����߂��Ă��܂��B����A�s�����ɂ�鎩�Ȋ����̎擾���s���ꍇ�́A�L������ɔ����̋@��m�ۂ���邱�Ƃ���A����̊��傩��̎擾�ɂ͓����炸�A���呍��̓��ʌ��c�͕s�v�Ƃ���Ă��܂��B ���O���\�^�̎��Ȋ����擾�ɂ��ẮA�I�l����iToSTNeT-2�j�̏ꍇ�͔��蒍���Ɣ������������ԗD�惋�[���̂��Ƃŏ�������A���Ȋ�������O���t����iToSTNeT-3�j�̏ꍇ�͔��t�\�����ʂ����t���ʂ����ꍇ�͈�����A�s��̔����͎��ԗD��̃��[���̉��ŏ�������܂��B���������āA���t��ЂƓ���̔�����ȊO���������r��������̂ł͂Ȃ��A�L������ɔ����̋@��m�ۂ����ƍl�����邱�Ƃ���A��Ж@��A��ʂɁA�s�����ɂ�鎩�Ȋ����̎擾�Ƃ��Ċ��呍��̓��ʌ��c�͕s�v�Ɖ�����Ă��܂��B �E�j���Ђ̖������ۗL���Ă��鎩�Њ����p����ꍇ�ɂ��A���Ђ̖�������Ƃ��Ď��O���\�^�̎��Ȋ����擾���s�����Ƃ͉\�ł��B�������A���Ђ̖����́A��Ђ̏d�v�������擾���₷������ɂ��邱�Ƃ���A�C���T�C�_�[����K���ɂ͈�w�̒��ӂ��K�v�ł��B�܂��A��Ж@�ɒ�߂������E��ЊԂ̗��v��������Ɋւ���K��̎�|�����܂��A���p�̃^�C�~���O�≿�i�������ɏ\�����ӂ��邱�Ƃ��K�v�ł��B �F�j�I�l����iToSTNeT-2�j�ɂ́A�،���Ђ����ɒ���������ꍇ�ɁA���蔃�����������炩���ߍ��v���������Ƃ��Ĕ��蒍���Ɣ�������������u�N���X�����v�B�ɂ����@�ƁA�،���Ђ����蒍���Ɣ��������̂����ꂩ����݂̂�����A���邢�́A���蒍���Ɣ������������ꂼ��ʁX�ɔ�������u�N���X�����ȊO�v�ɂ����@�̂Q��ނ�����܂��B�u�N���X�����v�̏ꍇ�́A���̒����ɗD�悵�Ď��s����邽�߁A���̒�����r�����邱�ƂƂȂ�܂����A�u�N���X�����ȊO�v�̏ꍇ�́A���ԓI�ɑ����������D�悵�Ď��s����邱�ƂƂȂ�܂��B ���������āA���������Ɣ��t��Ђ�����̏،���Ђɒ��������邱�Ƃ͉\�ł����A��������傪����،���Ђɔ��t�������ϑ�����ꍇ�₻�̉\��������ꍇ�ɂ́A��Ђ��،���Ђɔ����������o���ۂɁA���������̒����Ƃ͕ʁX�ɔ�������悤�w�����邱�Ƃ��K�v�ł��B ������Ђɂ�鎩�Ȋ����̎擾�i�P�T�T���j �����̎擾�Ɋւ��鎖���̌���i�P�T�U���j �s�ꉿ�i�̂��銔���̎擾�̓����i�P�U�P���j �����l������̎擾�̓����i�P�U�Q���j �q��Ђ���̊����̎擾�i�P�U�R���j ����̊��傩��̎擾�Ɋւ���芼�̒�߁i�P�U�S���j �s�������ɂ�銔���̎擾�i�P�U�T���j |