Ø �����̋����i�P�X�V���j �@������Ђ́A���̂�����ɂ��Y�����銔�����������A���A���̑�������̊����̊���Ɍ�t���邱�Ƃ��ł���B ��@���̊����̊���ɑ��đO���P�����͑�Q�X�S���Q���̋K��ɂ��ʒm�y�эÍ������邱�Ƃ�v���Ȃ����� ��@���̊����̊��傪�p�����ĂT�N�ԏ�]���̔z������̂��Ȃ��������� �A������Ђ́A�O���̋K��ɂ�鋣���ɑウ�āA�s�ꉿ�i�̂��铯���̊����ɂ��Ă͎s�ꉿ�i�Ƃ��Ė@���ȗ߂Œ�߂���@�ɂ��Z�肳���z�������āA�s�ꉿ�i�̂Ȃ������̊����ɂ��Ă͍ٔ����̋��ċ����ȊO�̕��@�ɂ��A����p���邱�Ƃ��ł���B���̏ꍇ�ɂ����āA���Y���̐\���ẮA���������l�ȏ゠��Ƃ��́A���̑S���̓��ӂɂ���Ă��Ȃ���Ȃ�Ȃ��B �B������Ђ́A�O���̋K��ɂ�蔄�p���銔���̑S�����͈ꕔ����邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA���Ɍf���鎖�����߂Ȃ���Ȃ�Ȃ��B ��@������銔���̐��i��ފ������s��Ђɂ����ẮA�����̎�ދy�ю�ނ��Ƃ̐��j ��@�O���̊����̔���������̂ƈ������Ɍ�t������K�̑��z �C�������ݒu��Ђɂ����ẮA�O���e���Ɍf���鎖���̌���́A�������̌��c�ɂ��Ȃ���Ȃ�Ȃ��B �D��P���y�ё�Q���̋K��ɂ�����炸�A�o�^���������҂�����ꍇ�ɂ́A���Y�o�^���������҂����̂�����ɂ��Y������҂ł���Ƃ��Ɍ���A������Ђ́A��P���̋K��ɂ�鋣�����͑�Q���̋K��ɂ�锄�p�����邱�Ƃ��ł���B ��@�O���R���ɂ����ď��p���铯���P���̋K��ɂ��ʒm���͍Í������邱�Ƃ�v���Ȃ��� ��@�p�����ĂT�N�ԑ�P�T�S���P���̋K��ɂ���̂��邱�Ƃ��ł����]���̔z������̂��Ȃ������� ���ݕs������ɑ��ẮA��Ђ͒ʒm�E�Í���v���Ȃ��i�P�X�U���P���j�Ƃ�����߂́A��Ђ̊��������������̂��߂ɔF�߂���[�u�ɉ߂��܂���B�܂�A���ݕs�����������ł��芔��Ƃ��Ă̌����������킯�ł͂���܂���B���������āA���ݕs������̖��`�����喼�납�疕�����邱�Ƃ͂ł����A����ɁA�������s��Ђł̊��������⊔�����������Ă̍ۂ̊�����t�A��]���̔z���Ȃǂ̉�Ђ̋`�����s���Ə������킯�ł͂���܂���B�ʒm�E�Í����ȗ��ł��Ă��A���ݕs������̊������Ǘ������p���S�̖��͎c��܂��B�܂��A�����s�g���Ȃ����ݕs�����傪��������ƁA�葫���Ƃ̊W�Ŋ��呍��c�̐����Ɏx��������������������܂��B �����ŁA���̂悤�Ȗ����������邽�߂ɁA���ݕs������̊������p���x�������P�S�N�̏��@�����ŐV�݂���܂����B��Ђ͌p�����ĂT�N�ԏ�]���̔z������̂��Ȃ��������ݕs������̊��������̊���̏����Ȃ��������A���̑���Y����ł������҂Ɍ�t���邱�Ƃ��ł���A�Ƃ��鐧�x�ł��B�����������E���p���ꂽ���ݕs������͊���Ƃ��Ă̒n�ʂ�r�����܂����A�o�ϓI�����͕ۏႳ���Ƃ����킯�ł��B�Ȃ��A���̐��x���������Ĕ��p�悪��ЂƂ���A���ݕs�����傩���Ђ����Ȋ����Ƃ��Ĕ�����邱�Ƃ��\�ƂȂ�܂��B ü

�����E���p�Ώۊ����i�P�X�V���P���j �����Ƃ��ĂP�X�V���P���Ɋ�Â����ݕs������̊�������Ђ������ł���̂́A���̇@����чA�̗v�����Ƃ��ɏ[��������̊����ł��i�P�X�V���P���P�A�Q���j�B �@�P�X�T���P���̏��ݕs������A���邢�͂Q�X�S���Q���ɂ���Ђ��ʒm�E�Í���v���Ȃ����� �P�X�T���P���̏��ݕs������͉�Ђ����̊���ɑ��Ĕ������ʒm�E�Í����T�N�ȏ�p�����ē��B���Ȃ�����B�Q�X�S���Q���̊���͖��L���V���\�Ƃ��Ĕ��s���ꂽ�V���\�Ŏ擾�Ή��Ƃ��ĉ�Ђ��犔������t�������̂���Ђ������擾����ۂɐV���\�،��̒�o���Ȃ��ꍇ�����L���V���\�Ȃ̂ŐV���\�،�����o����Ȃ��Ƃ��̎҂̎���������Ђ͒m�邱�Ƃ��ł��Ȃ����A��Ђ̋����擾�ɂ���ĐV���\�҂͑Ή��Ƃ��ĉ�Ђ̊������擾���Ċ���ƂȂ�܂��B �A�T�N�ȏ�p�����ď�]���̔z������̂��Ă��Ȃ����� ���̂悤�ɇ@�̗v�������łȂ��A�̗v�����������ė������߂���̂́A��Ђ̒ʒm�E�Í��͂T�N�ȏ�p�����ē��B���Ă��Ȃ����z���͎�̂��Ă��銔�傪���������݂��A���̂悤�Ȋ���͏��ɓI�ł������s�g���Ă���ƌ����邩��A�������������������I�ɋ����E���p����̂͑����łȂ�����ł��B ���������āA��L�A�̗v���́A��]���̔z������̂��Ă��鏊�ݕs������̊����������E���p�̑ΏۂƂ��Ȃ���|�Ő݂����Ă��܂��B�܂�A��Ђ��z�������Ȃ������ꍇ�ɂ��ẮA�@�̗v���݂̂ʼn�Ђ͋����E���p���ł��邱�ƂɂȂ�܂��B�Ⴆ�A�T�N�ȏ㖳�z����������Ђł́A���̊��ԓ��ɇ@�̗v�����[������Ă���A���̊����͋����E���p�̑ΏۂƂȂ�܂��B�R�N�Ԗ��z����������ɂQ�N�ȏ㖈�N�Ȃ��ꂽ�z������̂���Ă��Ȃ��ꍇ�Ȃǂ����l�ł��B ���o�^���������҂̏ꍇ�i�P�X�V���T���j ���ݕs������̊����ɓo�^�����҂�����ꍇ�ɂ́A��Ђ������E���p������ɂ͏�L�@�A�̗v���ɉ����āA�o�^�����҂����̓�̗v�����Ƃ��ɏ[�����K�v������܂��i�P�X�V���T���j�B �@�j��Ђ��o�^���������҂ɑ��Ĕ�����ʒm�E�Í����T�N�ȏ�p�����ē��B���Ȃ����� �A�j�o�^���������҂��T�N�ȏ�p�����ď�]���̔z������̂��Ă��Ȃ����� ��L�@�A�A���v���Ƃ����̂́A��Ђ͓o�^���������҂ɑ��Ēʒm�E�Í����Ȃ���Ȃ�Ȃ��ꍇ������A�܂��o�^���������҂͉�Ђ��璼�ڂɏ�]���̔z������̂��邱�Ƃ��ł��邩��ł��B ü

�����E���p�葱 ��Ђ����ݕs������̊�������q�̗v�����[�������ꍇ�ɁA�����E���p���s�����߂߂ɂ́A�Ɩ����s�ɏ����āA��Ђ̋Ɩ����s�@�ւ��A���̌��������K�v������܂��B����͎������ݒu��Ђł͎��������̌����ōs���܂����A�S��������ɈϔC���邱�Ƃ��ł��܂��B�������A�����E���p�Ώۊ����̐������s�ϊ��������ɔ䂵�Ĕ��ɑ����A���z�̔�p�S����ꍇ�ɂ͎������̂����肵�Ȃ���Ȃ�܂���B ���ݕs������̊����������E���p����ɂ́A��Ђ́A���ݕs�����傻�̑��̗��Q�W�l�������ԓ��Ɉًc���q�ׂ邱�Ƃ��ł���|���������A���A���ݕs�����储��т��̓o�^���������҂Ɋi�ʂɂ�����Í����Ȃ���Ȃ�܂���i�P�X�W���P���j�B �������s��Ђ̏ꍇ�ɂ́A��L�̌����ɒ�߂�ꂽ�ًc�\�q���ԓ��ɗ��Q�W�l���ًc���q�ׂȂ������Ƃ��ɁA�Ώۊ����̊����ً͈`�\�q���Ԃ̖����Ɏ������܂��i�P�X�W���T���j�B���̏�ŁA���ݕs������̊����������E���p���邽�߂ɁA��Ђ͊������Ĕ��s���邱�ƂɂȂ�܂��i�P�W���P���A�������s�@�P�X�T���j�B�����̍Ĕ��s��ł��銔�傪���ݕs���Ȃ̂ŁA�Ĕ��s�����͉�Ђ���L���A�����p���Ċ��������Ȃ̖��ŋ����E���p���錠������ЂɌ���I�ɗ^�����Ă�������邱�Ƃ��ł��܂��B �����ɂ�銔���擾�҂́A�����s���s�ł͋����ɂ�芔�����擾�������Ƃ����鏑�ʂ��̑��̎�������āA�������s��Ђł͊�������āA�P�ƂŊ��喼��̖��`�����𐿋����邱�Ƃ��ł��܂��i�P�R�R���A��Ж@�{�s�K���Q�Q���j�U�֊����ɂ��ẮA�����U�ւɂ���Ċ��������n���邱�ƂɂȂ�̂ŁA���ݕs������̂��߂ɉ�Ђ��J�݂������ʌ��������Ђ̌����Ɋ�����U��ւ�����ŁA��Ђ��ېU�@�\�ɑ��ď��ݕs������̐U�������̒𐿋�������ŁA���ݕs������̊����̋����E���p���s���܂��B�����ĕېU�@�\����Ђɑ��čs���ʒm�ɂ���Ċ��喼�낪�����������܂��B ü

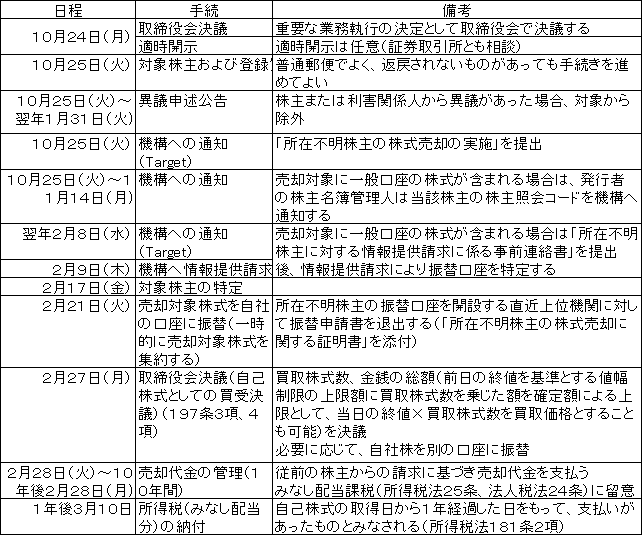

��Ђɂ�锃���i�P�X�V���R���j �P�X�V���Q���ɂ���Ĕ��p���銔���̑S���܂��͈ꕔ���A��Ђ͔�����邱�Ƃ��ł��܂��i�P�X�V���R���j�B����͉�Ђɂ�鎩�Ȋ����̔���ɂȂ�i�P�T�T���j�A�葱�K���ƍ����K�����ۂ����B �葱�K���Ƃ��Ă͎��̎������߂Ȃ���Ȃ�܂���i�P�X�V���R���j�B���Ȃ킿�A������銔�����y�ъ����̔����ƈ������Ɍ�t������K�̑��z�ł��B�������ݒu��Ђł́A��L�����̌���͎������c�ɂ��Ȃ���Ȃ�܂���i�P�X�V���S���j�B �����K���Ƃ��āA��L�Œ�߂����承�i�̑��z�͕��z�\�z�͈͓̔��Ɍ��肳��܂��i�S�U�P���P���j�B���z�\�z�ɗ]�T������A���s��Ў��g�����ݕs�ӊ���̊�������邱�Ƃ������Ȃ�ł��傤�B��ЂɂƂ��Ď��Ȋ����̎擾�ƂȂ�܂�����A����ւ̊Ҍ��Ƃ��đ��z�����������߂邱�Ƃ��ł���ȂǁA���Ȋ����擾�Ɋւ��闘�_������ł��邩��ł��B �Ȃ��A�������s��Ђ�������s���ꍇ�ɂ́A�����ɐ旧���Ċ�������̍Ĕ��s���s���K�v�͂���܂���B���Ȃ킿�A��������Ђ��������ɂ������Ă͊����̌�t�͕K�v�ł͂���܂���B�����̏���l�����Ȃ̖��Ŕ��p����̂���Ђ�����ł��B �E��Ђɂ�鏊�ݕs������̊�������̎��� �@�����Ǝ�Ȏ葱�� ���ݕs������̊������p�́A�ΏۂƂȂ銔��̊m��A�ًc�\�q���Ԃ̊m�ہA���p�Ώۊ���̊m�蓙�����Ă���Ƒ����̓�����v���܂��B�R�����Z��Ђ��莞���呍��I���㏀�����J�n���Ď��{���������͈ȉ��̂Ƃ���ł��B�Ȃ��A�c������z����̌��̖�肩��A�����܂łɔ��p������������K�v������܂��B

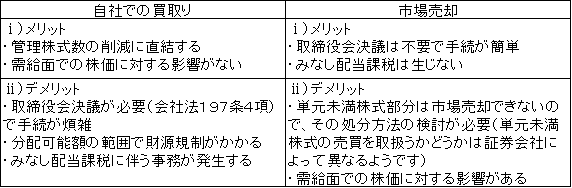

�A���ӎ��� �A.���p�̕��@�ɂ��� ����Ђ����ݕs������̊����p������@�Ƃ��ẮA�ʏ�A�s�ꔄ�p�Ǝ��Ђł̔���肪����܂��B���ꂼ��̃����b�g�A�f�����b�g�͎��̂悤�ɍl�����܂��B

�Ȃ��A�s�ꔄ�p����ꍇ�Ɂu���������M���v�𗘗p�����������܂��B�u�M���v�𗘗p���邱�Ƃɂ��A�C���T�C�_�[����K���̒�G���X�N�����������A�s�ꔄ�p�ɔ����������S��}������_��������Ǝv���܂��B �C.���Ȋ����̎擾�̌W��������̌��c �������Ō��c���ׂ������́A���抔�����A���Ȋ������擾����̂ƈ��������Ɍ�t������K�̑��z�ł��B���承�i�́A�������c���i���p���j�̍ŏI���i�i��Ж@�{�s�K���R�W���Q�����j�ł����A�s�����I����Ɏ��������J�Â��邩�A���邢�́A���ʌ��c�ɂ�蔃�������肷�邱�Ƃ��l�����܂��B�܂��A�u���z�̑��z�v�́u����z�v�Ɖ����邱�Ƃ��ł��邽�߁A�O���̏I�l�ɒl���������l�����������l����悹�������i��p���ď���l�ł���u���K�̑��z�v���v�Z���邱�Ƃ��l�����܂��B���̏ꍇ�ł���A�����i������j�̌ߑO���Ɏ������Ō��c���邱�Ƃ��\�ł��B �E.�Ő���̎戵�� �s�ꔄ�p�͏��n�����A���Ȋ����̔����݂͂Ȃ��z���ېł̑ΏۂƂȂ�A�������@�p����ƁA�x�������̑Ώۋ��z���قȂ�A�P��������̒P���̎Z����@���킩��ɂ����Ȃ邱�Ƃ��z�肳��邽�߁A���p���@�p����ꍇ�ɂ͗��ӂ���K�v������܂��B �G.�C���T�C�_�[����K���ɂ��� ���ݕs������̊����̔����̌���́A�C���T�C�_�[����K���ɂ�����d�v�����ɂ͓�����܂���B���呍��c���Ɋ�Â����Ȋ����擾�ł���A�擾�̌���́A���̊����̎��v�����������s����Ƃ��āA�܂��A���z�\�z�����炷�Ȃǂ̍������Ƃ��āA�����҂̓������f�ɏd�v�ȉe����^����ƍl�����܂����A���ݕs������̊����̔����̌���ɂ��ẮA����ꂽ�ꍇ�̐��ʂ̎擾�ł���A�������f�ւ̉e���͖R�����Ƃ����l������ł��B �܂��A���ɖ����\�̏d�v����������ꍇ�ɁA���ݕs������̊������p�̎��Ȋ����̎擾���s�����Ƃ́A��Ў��g��������i���ݕs������̊����p���錠����L����ҁ���Ёj�Ɣ����������˂邱�Ƃ���A�m��ғ��m�̎s��O�ł̎���i�����@�P�U�U���U���V���j�ɊY�����A�C���T�C�_�[����K���̓K�p���O�̑ΏۂƂȂ�ƍl�����܂��B�������Ȃ���A�����\�̏d�v���������f����Ă��Ȃ����i�Ŕ������邱�ƂɂȂ邽�߁A�����S�����m�ۂ���ϓ_����A���ݕs������̊����̎��Ȋ����Ƃ��Ă̔����ɍۂ��ẮA�����\�̏d�v�������Ȃ������m�F�̏�A�擾����ݒ肷��K�v������ƍl�����Ă��܂��B ü

���p����̌�t�i�P�X�V���R���j ���ݕs������̊����������E���p�����Ƃ��ɂ́A��Ђ́A���̑�������ݕs������Ɍ�t���Ȃ���Ȃ�܂���B��Ђ́A���Ȃ̖��ŁA�����E���p���s�����̑������̂��܂����A����͎����I�ɂ͊�����r���������ݕs������ɋA�����邩��ł��B �������A���҂ł��鏊�ݕs������̏��݂͕s��������A���҂̎�̕s�\���邢�͍��ҕs�m�m�𗝗R�ɁA��Ђ͏�L������������Ă��̍���Ƃ�邱�Ƃ��ł��܂��i���@�S�X�S���j�B �֘A�� �@�@��P���D���� �P�����������ɂ��Ă̌����̐����i�P�W�X���j �@�@��Q���D�P����������̔��搿�� �P�����������̔����̐����i�P�X�Q���j �P�����������̉��i�̌���i�P�X�R���j �@�@��R���D�P����������̔��n���� �P����������̔��n�����i�P�X�S���j �@�@��S���D�P�������������̕ύX�� �@�@��V�߁D����ɑ���ʒm�̏ȗ��� ����ɑ���ʒm�̏ȗ��i�P�X�U���j �����̋����i�P�X�V���j���Q�W�l�ً̈c�i�P�X�W���j |