Ø �����s�����̐\�o�i�Q�P�V���j �@�������s��Ђ̊���́A���Y�������s��Ђɑ��A���Y����̗L���銔���ɌW�銔���̏�������]���Ȃ��|��\���o�邱�Ƃ��ł���B �A�O���̋K��ɂ��\�o�́A���̐\�o�ɌW�銔���̐��i��ފ������s��Ђɂ����ẮA�����̎�ދy�ю�ނ��Ƃ̐��j�𖾂炩�ɂ��Ă��Ȃ���Ȃ�Ȃ��B���̏ꍇ�ɂ����āA���Y�����ɌW�銔�������s����Ă���Ƃ��́A���Y����́A���Y�������������s��Ђɒ�o���Ȃ���Ȃ�Ȃ��B �B��P���̋K��ɂ��\�o�����������s��Ђ́A�x�Ȃ��A�O���O�i�̊����ɌW�銔���s���Ȃ��|�����喼��ɋL�ڂ��A���͋L�^���Ȃ���Ȃ�Ȃ��B �C�������s��Ђ́A�O���̋K��ɂ��L�ږ��͋L�^�������Ƃ��́A��Q���O�i�̊����ɌW�銔���s���邱�Ƃ��ł��Ȃ��B �D��Q����i�̋K��ɂ���o���ꂽ�����́A��R���̋K��ɂ��L�ږ��͋L�^���������ɂ����āA�����ƂȂ�B �E��P���̋K��ɂ��\�o����������́A���ł��A�������s��Ђɑ��A��Q���O�i�̊����ɌW�銔���s���邱�Ƃ𐿋����邱�Ƃ��ł���B���̏ꍇ�ɂ����āA��Q����i�̋K��ɂ���o���ꂽ����������Ƃ��́A�����̔��s�ɗv�����p�́A���Y����̕��S�Ƃ���B ���ׂĂ̊������s��ЂŁA����́A��Ђɑ��āA�����̏�������]���Ȃ��|��\���o�邱�Ƃ��ł��܂��i�Q�P�V���P���A�Q���j�B�\���o������Ђ́A�x�Ȃ��A�����s���Ȃ��|�����喼��ɋL�ځE�L�^���邱�Ƃɂ��A�����s���s�̑[�u���Ƃ�Ȃ���Ȃ�܂���i�Q�P�V���R���j�B�����s�����̐\�o����������́A���ł��A��Ђɑ��Ċ����̔��s�𐿋����邱�Ƃ��ł��܂��i�Q�P�V���U���j�B��Ђ́A���ꂪ�����̍Ĕ��s�����ł���ꍇ�ɂ́A����ɑ��Ċ������s��p�𐿋��ł��܂����A���傪�������s�̌��͔��������犔���s�����̐\�o�������҂ł����āA���ꂪ�ŏ��̊������s�ł���ꍇ�ɂ́A����ɑ��Ċ������s��p�𐿋����邱�Ƃ��ł��܂���B ü

�����s�������x ����̌����s�g�́A���喼��̋L�ڂɂ���čs���邽�߁A�������喼��Ɋ���̎�����Z�����L�ڂ����A���̌�͊���̌����s�g�̂��߂ɂ�������������掦����K�v���Ȃ��Ȃ�܂��B���������āA���喼��ɋL�ڂ���Ă��銔��ɂƂ��āA�����̔��s���A���邢�͊������������Ă����K�v������̂́A���������n���悤�Ƃ���ꍇ�����ł����āA�����A���������n�������̂Ȃ�����ɂƂ��ẮA�����͕s�v�ƂȂ�܂��B���ɁA�������������Ă���ƁA�����r�������ꍇ�ɂ͑�O�҂ɑP�ӎ擾����āA����̌��������������ꂪ����܂��B�����ŁA�����A���������n�������̂Ȃ�����ɂƂ��ẮA�������������Ȃ��ŁA���̑r���ɂ��댯��h�~���邱�Ƃ��F�߂���ƕ֗��ł��B�����s�������x�́A���̂悤�Ȏ�|�Ő݂���ꂽ���̂ł��B ü

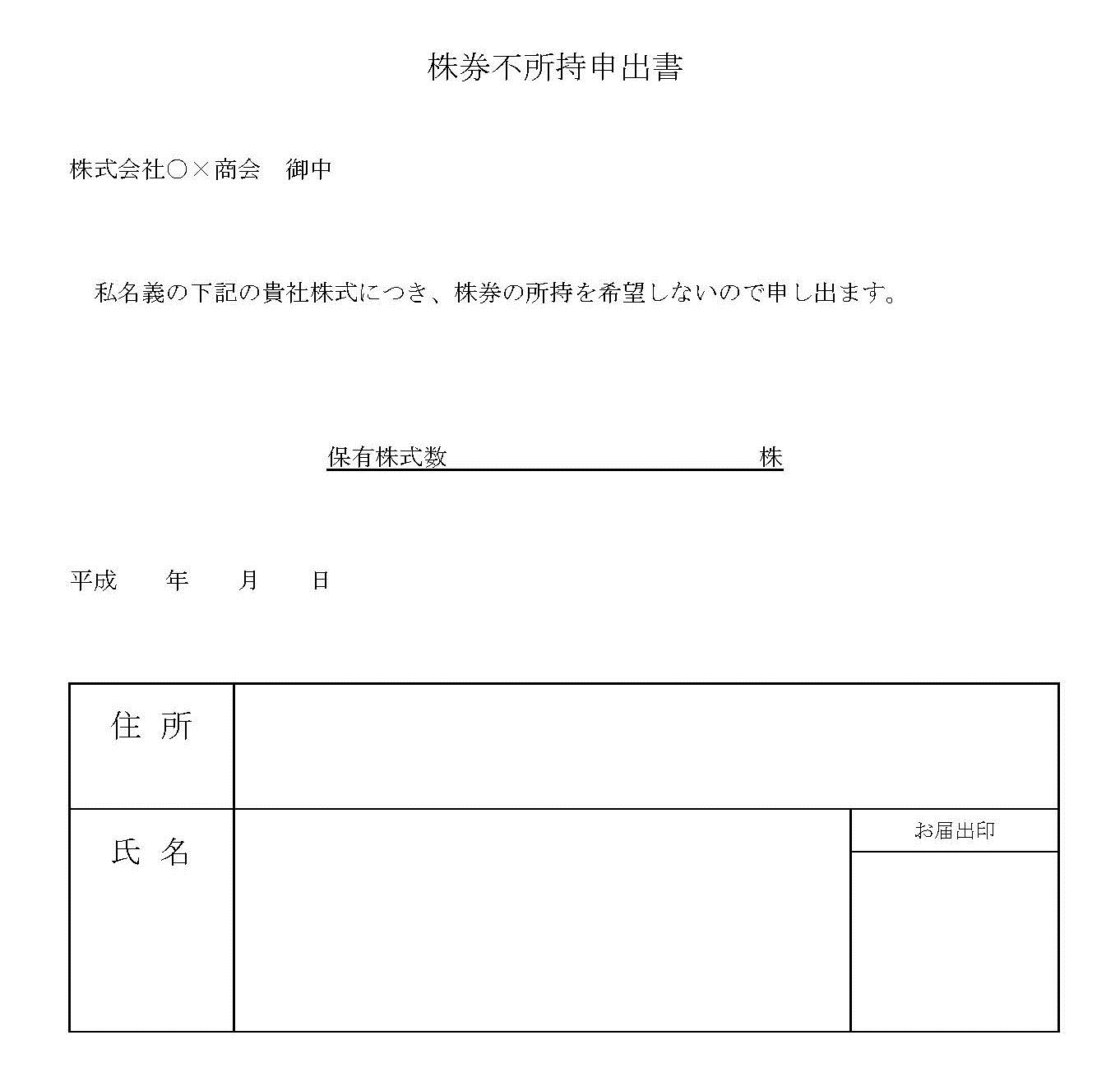

�����s�����̐\�o�i�Q�P�V���P���A�Q���j ����́A���L���銔���̑S���܂��͈ꕔ�ɂ����銔���̏�������]���Ȃ��ꍇ�ɂ́A��ЂɁA���̎|��\���o�邱�Ƃ��ł��܂��i�Q�P�V���P���j�B�\�o�́A�s���������Ăق��������̐��i��ފ������s��Ђł́A�����̎�ނ��Ƃ̐��j�𖾂炩�ɂ��Ȃ��Ă͂Ȃ炸�A�܂��A�\�o�����������̊��������łɔ��s�ς݂̏ꍇ�ɂ́A����́A���̊�������Ђɒ�o���Ȃ���Ȃ�܂���i�Q�P�V���Q���j�B��Ђ́A���傩�犔���s�����̐\�o���������ꍇ�ɂ́A�����s���s�̑[�u���Ƃ�Ȃ���Ȃ�܂���i�Q�P�V���R�`�T���j�B���̂��߁A����͐\�o�����邱�Ƃɂ��A�����̓���E�����̊댯��������邱�Ƃ��ł���킯�ł��B �E�\�o�̎�́E����� �����s�����̐\�o�����邱�Ƃ̂ł��銔��́A���喼��Ɋ���Ƃ��ēo�^���ꂽ����Ɍ����A�������擾���������`�����������I����Ă��Ȃ��҂͊܂܂�܂���B�Ƃ����̂��A��Ђ͊����s�����̐\�o�ɉ����āA�����s���s�̎|�����喼��ɋL�ځE�L�^���Ȃ���Ȃ�Ȃ��̂ɁA���喼��ɓo�^����Ă��Ȃ�����ɂ��ẮA���ꂪ�ł��Ȃ�����ł��B�Ȃ��A�����҂͊���ł͂Ȃ����߁A�����s�����̐\�o�͂ł��܂���B ����A�����s�����̐\�o�̑�����͉�Ђł��B��Ђ����喼��Ǘ��l��u���āA���喼��Ɋւ��鎖�����ϑ����Ă���ꍇ�ɂ́A�\�o�̑�����͎����I�Ɋ��喼��Ǘ��l�ƂȂ�܂��B �E�\�o�̓��e �����s�����̐\�o�̓��e�́A�����̏�������]���Ȃ��|�ł��B �Ȃ��A����͏��L���銔���̑S���ł͂Ȃ��A�ꕔ������������]���Ȃ��|��\���o�邱�Ƃ��ł��܂��B �E�\�o�̕��@ �����s�����̐\�o�̕��@�ɂ��ẮA��Ж@�̏ł́A�s��������]���銔���̐��𖾂炩�ɂ��Ȃ���Ȃ�Ȃ����ƂƁA�\�o�����������̊��������łɔ��s����Ă���ꍇ�͉�Ђɒ�o���Ȃ���Ȃ�Ȃ����Ƃ��߂Ă��邾���ŁA����ȊO�ɂ͕��@�ɂ��ċK�肵�Ă��܂���B���������āA�����Ő\�o�����Ă��������A���ʂł��Ă������킯�ł��B�������A�芼�ɒ�߂�݂��邱�ƂŁA�����s�����\�o�����̈��̗l���̏��ʂŐ\�o�����ׂ��|���K�肷�邱�Ƃ́A�����x���Ȃ��Ƃ���Ă��܂��B �q�Q�l����r�����戵�K���̊����s�����̎葱�����K��̎���i�������A���̏ꍇ�͒芼�Ɋ����戵�K���ɒ�߂�|�̋K�肪�K�v�ƂȂ�܂��B�j �i�����s�����̐\�o�A�s���s�j �� �P�P ��

�����s�����̐\�o������Ƃ��́A�\�o���Ɋ�����Y���Ē�o������̂Ƃ���B�������A���������s����Ă��Ȃ��Ƃ��́A�����̒�o��v���Ȃ��B �A

�O���̐\�o�������Ƃ��́A���喼��Ɋ����s���Ȃ��|���L�ڂ܂��͋L�^����B �i�s���������̌�t�����j �� �P�Q

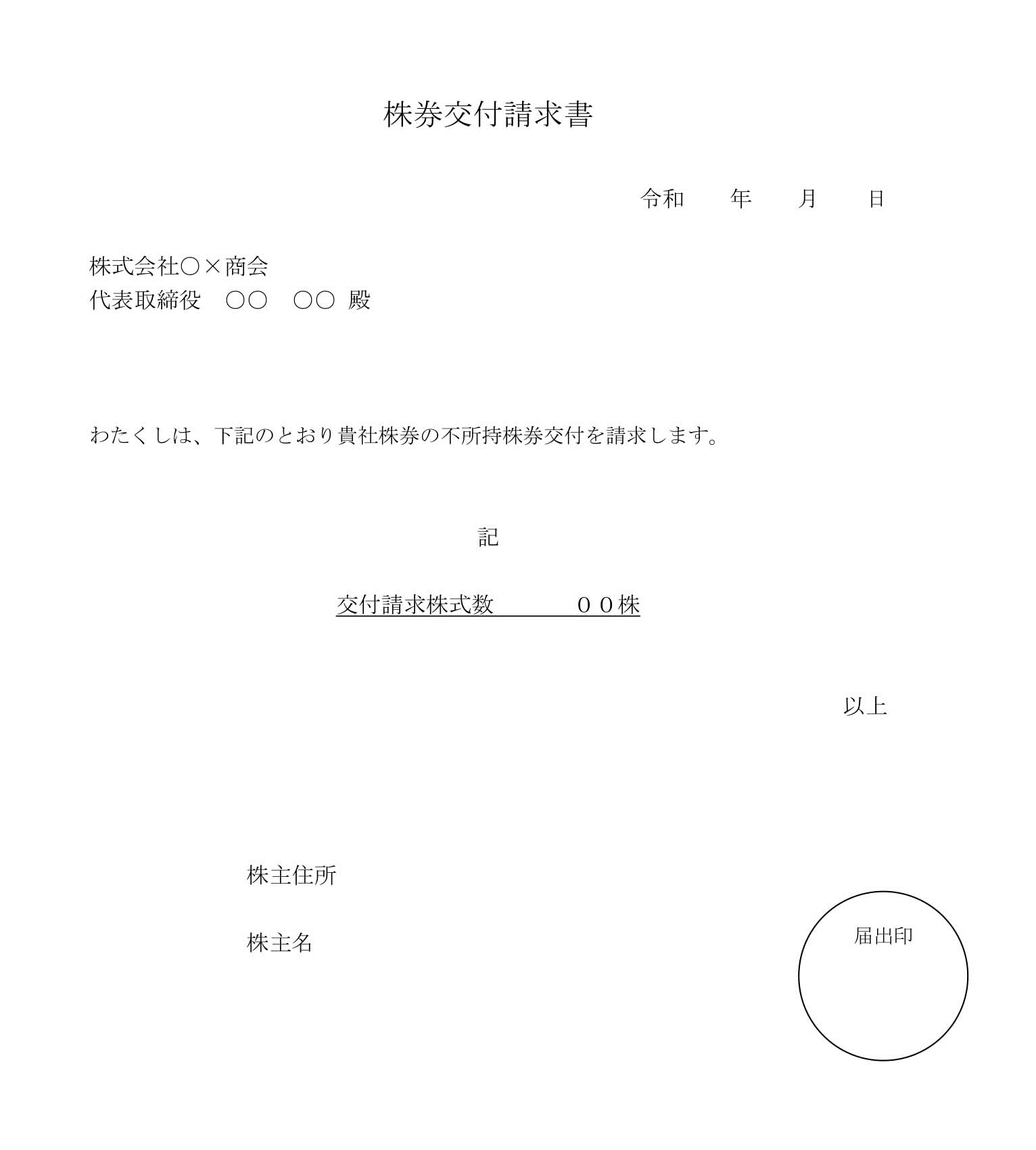

���@�����s�����̐\�o���������傪�����̔��s�𐿋�����ɂ́A���̎|�̐��������o������̂Ƃ���B �A

�O���̏ꍇ�ɂ́A�{��Ђ͐�Ɍ�t���������s�����\�o�ʒm���܂��͂���ɑ���ؖ����i�O���j����ъ�����̏��̒�o�����߂邱�Ƃ��ł���B �q�Q�l����r�����s�����͏o���̂ЂȌ^

�܂��A�\�o�ɓ������ẮA�\�o�����������̊��������łɔ��s�ς݂ł���ꍇ�ɂ́A����́A���̊�������Ђɒ�o���Ȃ���Ȃ�܂���B���̊����̒�o�́A�����s�����̐\�o�̌��͗v���Ɖ�����Ă��āA����������o�ɂ�������炸�A��Ђ����喼��Ɋ����s���s�̋L�ځE�L�^�����Ă��A���̊����������ƂȂ�Ȃ��Ɖ�����Ă��܂��B ü

�����s�����̐\�o������Ђ̑Ή��i�Q�P�V���R���j �����s�����̐\�o������Ђ́A�x�Ȃ��A�\�o���������̊����s���Ȃ��|�����喼��ɋL�ځE�L�^���Ȃ���Ȃ�܂���i�Q�P�V���R���j�B���̂悤�Ȋ��喼��ւ̋L�ځE�L�^�ɂ���āA��Ђ͐\�o���������̊����s���邱�Ƃ��ł��Ȃ��Ȃ�i�Q�P�V���S���j�A�܂��A���傪��Ђɒ�o�������s�ς݂̊����͖����ƂȂ�܂��i�Q�P�V���T���j�B���̂��ߎ��̂悤�Ȃ��Ƃ������܂��B���ɁA��Ђ����喼��Ɋ����s���s�̋L�ځE�L�^�������Ƃ��́A���傩��̊������s�����i�Q�P�V���S���j���Ȃ��ɂ�������炸��Ђ������s���Ă��A����͗L���Ȋ����Ƃ͂Ȃ炸�A���̎�����m�炸���̊�����������O�҂͑P�ӎ擾��F�߂��Ȃ��B��Q�ɁA��Ђ����喼��Ɋ����s���s�̋L�ځE�L�^��������A��Ђɒ�o���ꂽ����������ɂ�����ė��o���Ă��܂��P�ӂ̑�O�҂̎�ɓn�����Ƃ��Ă��A�P�ӎ擾�͔F�߂��Ȃ��B���̂悤�ɁA����͑P�ӎ擾�ɂ�芔��̒n�ʂ������댯��������邱�Ƃ��ł���Ƃ����킯�ł��B ü

�������s�������i�Q�P�V���U���j �����s�����̐\�o����������́A���ł��A�������s��Ђɑ��āA�s������\���o�������̊����̔��s�𐿋����邱�Ƃ��ł��܂��i�Q�P�V���U���j�B�����̏��n���̑���������������ꍇ�ɂ́A��Ђ͊����̌�t���K�v�ƂȂ邩��ł��B���̊���̐������́A�������s�������܂��͊����ԊҐ������Ƃ����܂��B �E���s�̐��� �������s���������s�g���邱�Ƃ��ł���̂͊���Ƃ��̕���p�l�����ł��B �����̔��s�̐����́A���ł����邱�Ƃ��ł��܂��B���傪�����̏�����\���o������ɁA�������s�𐿋����邱�Ƃ��A���_�I�ɂ͉\�ł��B�܂��A�����̔��s�𐿋��ł��鎞����芼�ŋK�肷�邱�ƂŐ������悤�Ƃ��邱�Ƃ͂ł��Ȃ��Ɖ�����Ă��܂��B����ɑ��āA�芼�ɋK�肷�邱�Ƃɂ����̗l���̏��ʂɂ�萿��������悤�ɂ���̂́A����ɂ�萿��������ɂ��邱�Ƃ��Ȃ�����́A�����x���Ȃ��ƍl�����Ă��܂��B �q�Q�l����r������t�������̂ЂȌ^

�E�����̔��s �����̔��s�̐���������Ђ́A�����҂������s������\���o������ł��邱�Ƃ��m�F���Ȃ���Ȃ�܂���B����ɂ��āA��̓I�ɂǂ̂悤�Ȏ葱�������߂��邩�Ƃ����ƁA�������ɉ���Ă����ӂƓ͏o����ƍ�������ŁA������͏o�̏Z���ɑ��t����Ȃ�̕��@���K�ƍl�����܂��B �����s���ׂ������ɂ��āA�ɂ͋L����Ă��܂��A��Ђ͊��傩�犔���̔��s�̐�������������A�����I���ԓ��Ɋ����s���Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��B�����I���Ԃ��A��̓I�ɂǂ̂��炢���́A�����̑ΏۂƂȂ��Ă��銔���̎�ށA������\�������̑��ہA��Ђ̋K�͓����画�f����܂��B�Ȃ��A��Ђ́A�����̔��s�ɐ悾���āA���喼���̊����s���s�̋L�ځE�L�^�����܂��B �E�����̔��s�ɗv�����p �����̔��s�ɗv�����p�̕��S�ɂ��ẮA�����s�������\���o��ꂽ�ۂɉ�Ђɒ�o���ꂽ����������ꍇ�ɂ́A���傪���S���邱�ƂɂȂ��Ă��܂��i�Q�P�V���U���j�B���̋K��́A�����s�����̐\�o�����ꂽ�Ƃ��ɁA��Ђɒ�o���ꂽ����������ꍇ�ɂ́A��ЂƂ��Ă͔��s�`�������łɗ��s���Ă�����̂ƕ]���ł���Ƃ���A����̊�]�ɉ����Ă�������͊�����s���s�Ƃ��A���̌�ōĂъ����s����Ƃ������������邽�߁A�Q�x�ڂ̔��s�ƂȂ锭�s�����ɂ��ẮA����ɔ�p�S�����悤�Ƃ������̂ł��B ���傪���S�����p�̋�̓I�ȓ��e�Ƃ��ẮA�Ĕ��s���銔���̈ő����z�Ɋ������쐬�����p�̈ꕔ����悹���Ă���A�Ƃ����̂����ۂ̂Ƃ����ʓI�ƍl�����Ă��܂��B �֘A�� �@�@��X�߁D���� �@�@��P���D���� �����s����|�̒芼�̒�߁i�Q�P�S���j �����s����|�̒芼�̒�߂̔p�~�i�Q�P�W���j �@�@��Q���D�����̒�o �����̒�o�Ɋւ���������i�Q�P�X���j �������o���邱�Ƃ��ł��Ȃ��ꍇ�i�Q�Q�O���j �@�@��R���D�����r���o�^ �����r���o�^��Ɋւ��鎖���̈ϑ��i�Q�Q�Q���j �����r���o�^��̐����i�Q�Q�R���j ��������������҂ɂ�閕���̐\��(�Q�Q�T��) �����r���o�^�҂ɂ�閕���̐\���i�Q�Q�U���j �����s����|�̒芼�̒�߂�p�~�����ꍇ�ɂ����銔���r���o�^�̖����i�Q�Q�V���j �����̖����i�Q�Q�W���j �ًc�Í��葱�Ƃ̊W�i�Q�Q�X���j �����r���o�^��̌��́i�Q�R�O���j �����r���o�^��̔��u���y�щ{����(�Q�R�P��) �����r���o�^��ɑ���ʒm���i�Q�R�Q���j �K�p���O�i�Q�R�R���j

|