Ø ������̔C���i�R�R�Q���j �@������̔C���́A�I�C��Q�N�ȓ��ɏI�����鎖�ƔN�x�̂����ŏI�̂��̂Ɋւ���莞���呍��̏I���̎��܂łƂ���B�������A�芼���͊��呍��̌��c�ɂ���āA���̔C����Z�k���邱�Ƃ�W���Ȃ��B �A�O���̋K��́A���J��ЂłȂ�������Ёi�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ������B�j�ɂ����āA�芼�ɂ���āA�����̔C����I�C��P�O�N�ȓ��ɏI�����鎖�ƔN�x�̂����ŏI�̂��̂Ɋւ���莞���呍��̏I���̎��܂ŐL�����邱�Ƃ�W���Ȃ��B �B�č����ψ���ݒu��Ђ̎�����i�č����ψ��ł�����̂������B�j�ɂ��Ă̑�P���̋K��̓K�p�ɂ��ẮA�������u�Q�N�v�Ƃ���̂́A�u�P�N�v�Ƃ���B �C�č����ψ��ł��������̔C���ɂ��ẮA��P�����������̋K��́A�K�p���Ȃ��B �D��ꍀ�{���̋K��́A�芼�ɂ���āA�C���̖����O�ɑޔC�����č����ψ��ł��������̕⌇�Ƃ��đI�C���ꂽ�č����ψ��ł��������̔C����ޔC�����č����ψ��ł��������̔C���̖������鎞�܂łƂ��邱�Ƃ�W���Ȃ��B �E�w���ψ���ݒu��Ђ̎�����ɂ��Ă̑�P���̋K��̓K�p�ɂ��ẮA�������u�Q�N�v�Ƃ���̂́A�u�P�N�v�Ƃ���B �F�O�e���̋K��ɂ�����炸�A���Ɍf����芼�̕ύX�������ꍇ�ɂ́A������̔C���́A���Y�芼�̕ύX�̌��͂����������ɖ�������B ��@�č����ψ���͎w���ψ����u���|�̒芼�̕ύX ��@�č����ψ���͎w���ψ����u���|�̒芼�̒�߂�p�~����芼�̕ύX �O�@���̔��s���銔���̑S���̓��e�Ƃ��ď��n�ɂ�铖�Y�����̎擾�ɂ��ē��Y������Ђ̏��F��v����|�̒芼�̒�߂�p�~����芼�̕ύX�i�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ�������̂������B�j

������Ђ̏��L�ƌo�c���Ԃ̗��ւ̂悤�ɂ��Đ��藧���Ă��܂��B�����Ƃ́A���̌o�c��S�����̂ŁA���̌o�c��N�ɔC���邩�ɂ���āA���ۂɊ�����Ђ̌o�c�͑傫�����E����܂��B�����ł͉�Ж@�����ɂ��ďq�ׂĂ��܂��̂ŁA�����ʂƂ��āA��Ж@�̃x�[�X�ɂȂ��Ă�������̌����I�Ȃ��̂Ǝ���ɂ��ĊȒP�ɏq�ׂĂ������Ǝv���܂��B ü

�����Ƃ͉��� ��Ж@�ł͖�����������A��v�Q�^�y�ъč����������i�R�Q�X���P���j�A�Ƃ��������Ă��܂���B���̈Ӌ`�ɂ��Ă͐������Ă��܂���B�����@���ł��@�l�Ŗ@�ł́A�����͌o�c�ɏ]�����Ă��邩�ǂ����Ŕ��f����A��Ж@�ɂ͂Ȃ��u�݂Ȃ������v�Ƃ��ĐŖ@��̌o��f���s���Ă��܂��B �����ł́A������Ђ̌o�c��S���Ă�����̂Ƃ��āA�R�̎��_��������̈Ӌ`�Ƌ@�\�A�܂�����ɋ��߂��Ă�����̂ɂ��čl���Ă݂܂��B �@��Ђ̎��_ ��Ђ̎��_���瓱���o�����������́A�S�ГI�Ȉӎv�����Ɩ����s�A�ē���S����Бg�D�̃��[�_�[�Ƃ����p�ł��B�����̎Ј���i����g�D�̑ǎ���S���o�c�҂Ƃ��Ă̖����ŁA�����Ɋ��҂���Ă���̂͌o�c�p�t�H�[�}���X�ő剻�⎝���I�Ȑ����ł��B �A����̎��_ ���傩�猩��A�����Ƃ́A��Ђ̏��L�҂ł��銔�傩��̈ϔC���Čo�c�ɓ�����㗝�l�ł��B��Ɖ��l�����߁A����Ɨ��v���Ƃ��ɂ���㗝�l�Ƃ��Ă̖����ŁA�����Ɋ��҂���Ă���̂͊���Ƃ̗��Q�̋��L�ł��B �B�����l�̎��_ �����l�Ƃ��ẮA���x�Ȓm���E�\�́E�o����v������A���{�ł͂����ł͂Ȃ���������܂��A�C�O�̊�Ƃł͐l�ފl�������̑ΏۂƂȂ�B�A�����J��Ƃ�Officer�͌o�c�̐��ƂƂ��āA�D�G�Ȍo�c�҂͋ƊE���Ĉ������肾���ł������ŁA�Ɛт�������Ȃ���Ή��ق���܂��B ü ������̔C�� ������̔C���́A�I�C��Q�N�ȓ��ɏI�����鎖�ƔN�x�̂����̍ŏI�̂��̂Ɋւ���莞���呍��̏I���̎��܂ł���{�ł��B�܂�A�����I�ɂ͑I�C����Ă���Q�N��̒莞���呍��܂ŁA�Ƃ������ƂɂȂ�܂��B�芼�܂��͊��呍��̌��c�ɂ���āA���̔C����Z�k���邱�Ƃ��ł��܂��i�P���j�B���ۂ̂Ƃ���A�ŋ߂̏���Ђ̏��Ȃ��Ȃ���Ђ��A�R�[�|���[�g�K�o�i���X��@�֓����Ƃ̊���d�����Ď�����̔C�����P�N�ƁA�芼�ɋK�肵�Ă��܂��B �Ȃ��A��]���̔z���������呍��łȂ��Ď�������ߓ���|��芼�ŋK�肷��ꍇ�ɂ́A������̔C�����P�N�Ƃ��邱�Ƃ������ƂȂ�i�S�T�X���P���j�̂ŁA��q�̎���Ƒ��ւ��āA������̔C�����P�N�Ƃ��Ă����Ђ����Ȃ�����܂���B ���������f���̒芼��������̔C����芼�łP�N�ɒZ�k���Ă���� �i������̔C���j ��Q�O���@������̔C���́A�I�C��P�N�ȓ��ɏI�����ˎ��ƔN�x�̂����ŏI�̂��̂Ɋւ���莞���呍��̏I���̎��܂łƂ���B ��Ж@�������C���ɂ��čŒ������߂Ă��闝�R�Ƃ��āA�n�ʂ̈���ɂ���Đ����钾�܂��͐ꉡ�̕���h�~���邱�Ƃɉ����A�����I�C�̕�̂ł��銔��̕ϓ������邱�Ƃ��������Ă��܂����B��Ж@�̑O�g�ł���A���@�͏��a�Q�T�N�̉����ŁA������̌������g�債�A���̉�C����ʌ��c�Ƃ��č���Ȃ��̂ɂ��܂����B���̑���A�����I�C�̓K�ۂf���M�C�̋@��𑽂�����Ӗ�����A����܂łR�N������������̍Œ��C�����Q�N�Ƃ��܂����B ��Ж@�ł́A���̏��@�������p���܂������A���@�ł͊�����Ђ�L����ЂƂ�������Ќ`�ԂŎ�����̔C����ʁX�Ɍ��߂Ă��܂������A��Ж@�ł͌��J��ЂƔ���J��Ђɂ���ĔC������悤�ɉ��߂܂����B�܂��A������̉�C�͊��呍��̕��ʌ��c�łł�����̂ƂȂ�܂����B ���S�������n������Ђ̎�����͂P�O�N�܂Ŏ�����̔C����L�������邱�Ƃ��ł��܂��B �S�������n������ЁA�܂����J��Ђł́A���L�ƌo�c����v����ꍇ�������A����̕ϓ������Ȃ����߁A���J��Ђɔ�ׂ�ƕp�ɂɊ���̐M�C��K�v���ɖR�����Ƃ���Ă��܂��B���̂��߁A������̔C�����P�O�N�܂ʼn����ł���悤�ɂȂ��Ă��܂��B ���w���ψ���ݒu��Ђ̎�����̔C���͂P�N�Ԃł��B �w���ψ���ݒu��Ђ́A���v�̔z�����R�Ɏ���������ł�����̂Ƃ��Ă��邽�߁A��]���̏����ɂ��Ă̊��呍��c��ʂ��Ď������M�C����̐��ɂ͂���܂���B���̂��Ƃ���A������̑I�C��ʂ��Ċ��呍��ƂɊ���̐M�C�邱�Ƃ��K�v�ł���Ƃ��ꂽ���߁A������̔C�����P�N�Ƃ���Ă��܂��B ���č����ψ���ݒu��Ђ̊č����ψ��łȂ�������̔C���͂P�N�ŁA�܂��A�č����ψ��ł��������̔C���͂Q�N�ŁA���芼�̋K��ɂ��C���̒Z�k�͂ł��܂���B ����ʓI�I�C���R ������̔C���́A�C�������̂ق��A������̎��C�A���S�A��Ђ̉��U�A���i���R�ւ̊Y���Ȃǂɂ��I�����܂��B�C���r���Ŏ�������ޔC�����ꍇ�A�I�C����������̔C���𑼂̎�����ƍ��킹�邽�߁A�芼�Ɏ�����̔C���ɂ��đO�C�҂̔C���������p���|���K�肵�Ă���ꍇ������܂��B ���������f���̒芼���⌇�E�����̔C�����K�肵�Ă���� �恛���@�⌇�܂��͑����Ƃ��đI�C���ꂽ������̔C���́A�O�C�҂܂��͑��̍ݔC�����C�������̎��܂łƂ���B ü ������̔C���̋N�Z�_ ��Ж@�ł́A������̔C���̋N�Z�_�ɂ��āA�����@�ɂ����āu�A�C���v�i�I�C���I�C�҂̏A�C���������ꂽ���j�Ƃ���Ă������̂��A�u�I�C���v�i�I�C���c���������j�ɉ��߂܂����i�P���j�B����́A�C���̋N�Z�_���u�A�C���v�Ƃ���ƁA�A�C�����͔�I�C�҂̈ӌ��Ɉς˂��錋�ʁA���呍��̑I�C���c�ƏA�C���c�Ƃ̊Ԃɒ����Ԃ̊u���肪����ꍇ�Ȃǂɂ����āA�C���̏I�������呍��̈ӎv�ɔ����鎖�Ԃ������邨���ꂪ����܂��B�����ŁA���̂悤�Ȏ��Ԃ�����邽�߁A��Ж@�ł́A�C���̋N�Z�_�����呍��̃R���g���[�����y�ԁu�I�C���v�Ƃ��邱�ƂƂ������̂ł��B�܂��A�⌇�̖����̑I�C���c�͖����̏����t�I�C���c�ɓ����邽�߁A��Ж@��̖����̔C���Ɋւ���K���́A�⌇�̖����Ƃ��đI�C���ꂽ�҂��A��⌇�҂������A���K�̖����ɏA�C���邱�ƂƂȂ����ꍇ�ł����Ă��K�p����܂��B���������āA���Ƃ��A�⌇������Ƃ��đI�C���ꂽ�҂����K�̎�����ɏA�C�����ꍇ�ɂ́A���Y������̔C���ɂ��ẮA�A�C���ł͂Ȃ��A�⌇�����Ƃ��Ă̑I�C�����N�Z�_�Ƃ��邱�ƂɂȂ�܂��B ���A�C�o�L�̌������t�́A���ۂɎ�����Ƃ��Ă̒n�ʂ��擾���邽�߂ɂ͑I�C���c�ƏA�C�����̗������K�v�ƂȂ邽�߁A�A�C�̏������������ƂȂ�܂��B ü �o�c�̐���ύX�����ꍇ�̎�����̍X�V �o�c�̐��̕ύX�A�Ⴆ�Ίč�����ݒu��Ђ���w���ψ���ݒu��Ђ��邢�͊č����ψ���ݒu��ЂɈڍs�����ꍇ�A�܂��͂��̋t�̏ꍇ�ɂ́A�̐��̕ύX�̎��_�Ŗ����̔C���͖����ƂȂ�܂��B�Ⴆ�Ίč�����ݒu��Ђ���w���ψ���ݒu��Ђւ̈ڍs�����呍��ŏ��F���ꂽ�Ƃ��A�C���R�N�ڂ̊č����́A���̎��_�ŔC�������ƂȂ�܂��B ���l�ɁA�S�������n������Ђ��犔���̏��n�ɑ���������̏��F��P�p�����ꍇ�A�܂���n������Ђ�����J��ЂɈڍs�����Ƃ��������悤�ɁA�����̔C���͖����ƂȂ�܂��B �����Z���̕ύX�Ǝ�����̔C�� �芼�ύX�Ɏ�����̔C�����W����ꍇ�Ƃ��āA������̔C���͑I�C��Q�N�ȓ��ɏI�����鎖�ƔN�x�̂����ŏI�̂��̂Ɋւ���莞���呍��̏I�����܂łł�����A���Ƃ��Ε����R�O�N�P�O���̒莞���呍��ŁA�]���̂V�������Z���R�������Z�Ɖ��߂��ꍇ�A�����Q�X�N�P�O���̒莞���呍��őI�C���ꂽ������̔C���͕����R�P�N�R���������ƔN�x�̖����Ƃ����鎖�ƔN�x�̊��呍��̏I�����܂ŁA�܂�P�O���ł͂Ȃ��ĂU���܂łƂȂ�܂��B ���C���L���̒芼�ύX�Ɗ���������̔C�� �芼�ύX�ɂ������̔C���L���̌��ʂ́A���ʂ̎���Ȃ����蓖�R�ɍݔC���̖����ɂ��Ă��y�ԂƉ�����Ă��܂��B����͔C���̒Z�k�̏ꍇ�����l�ł��B �k�Q�l�l�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r

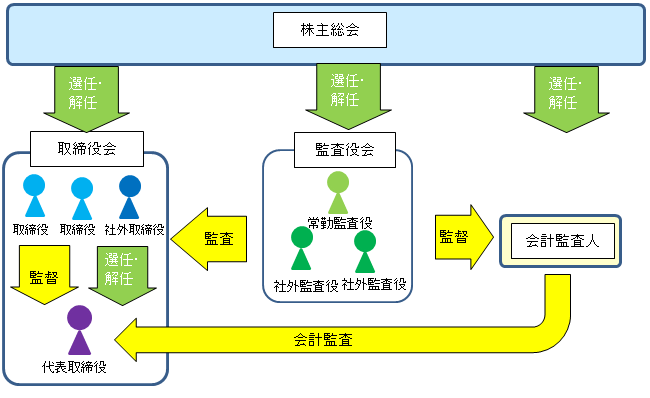

�@�č�����ݒu��� ��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B ���̌o�c�`�Ԃ̎�������Ж@�Ńf�t�H���g�́A�Ƃ��ɒf��̂Ȃ��K��Ŏ����Ă�����̂ł��B�č����ψ���ݒu��Ђ�w���ψ���ݒu��Ђ̎������́A���̃f�t�H���g����O��镔��������̂ŁA���̕������Ƃ��ɉ�Ж@�ł͏ɂ��ċK�肵�Ă���킯�ł��B�ł́A�������ɂ��ĊT�����܂��B�R�l�ȏ�̎�����̑S���ō\�������������A���̌��c�ɂ���Ђ̋Ɩ����s�̌�����s���A���̌�������s�����\������܂��͋Ɩ����s�������I�肵�A�������ϔC���A�����̎҂̐E���̎��s���Ď�����B���̉�c�̎葱�ɂ��A�l�I�M���Ɋ�Â��I�C���ꂽ����𑊌݂̋��c�E�ӌ������ɂ����̌��_�邽�߁A�㗝�o�Ȃ�F�߂��A���R�����ɂP��ȏ㏵�W���K�v�A���̐�����܂��B����Ŋ��呍��̌����͐���A�����������̋Ɩ����s�̊Ď��̂��߁A�č�����̐ݒu���v������Ă��܂��B

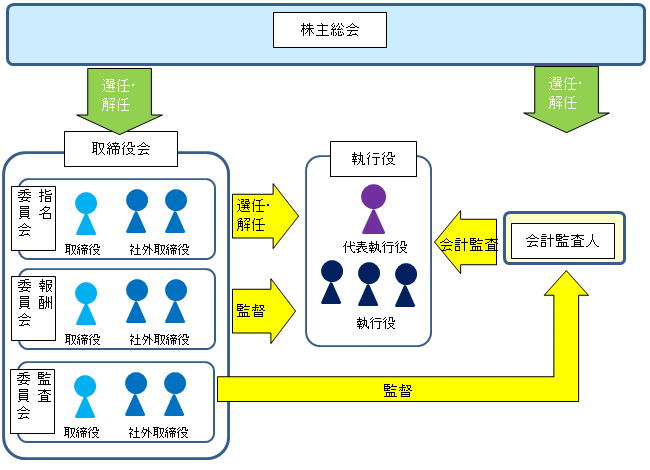

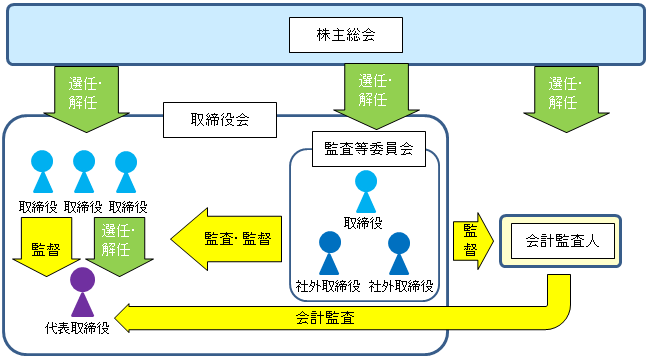

�A�w���ψ���ݒu��� �������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B �w���ψ���ݒu��Ђ̎������́A�č�����ݒu��Ђ̎������Ƃ͍��{�I�Ȑ��i���قȂ郂�j�^�����O�E���f���ƌĂ�܂��B����͊C�O�̏���Ђɑ�����������̂ŁA����ɂ��I�C���ꂽ���������Ȃ�������͌o�c�̊�{���j�̌���A�Ɛѕ]���A�Ɩ����s�҂̑I�C�E��C�����s�킸�A���A�������̍\�����̑S���܂��͑命���͋Ɩ����s�Ɋ֗^���Ȃ��`�̋@�֍\�����Ƃ��Ă��܂��B �B�č����ψ���ݒu��� �č����i��j�ɑウ�āA�č����ψ���ݒu�����@�֍\�����̂�܂��B�����āA�č����ψ���́A�č����ψ��Ƃ��Ċ��呍��őI�C���ꂽ�R�l�ȏ�̎�����i���̉ߔ����͎ЊO������łȂ���Ȃ�Ȃ��j�ɂ���đg�D�����ψ���ł���A������̐E���̎��s�̊č������s���܂��B�܂��A�č����ψ���ݒu��Ђɂ����ẮA�w���ψ���y�ѕ�V�ψ���̐ݒu�͋`���t�����Ă��܂���B����A�č�����ݒu��ЂƎw�����ψ���ݒu��Ђ̒��Ԍ^�ƌ����܂��B���҂̂ǂ��炩�ɋߊ���Ă��A�ܒ��I�ɂ���̂��A��Ƃ̏ɉ����Ă�����x�_��Ȑ��x�v���\�i��q�̌��������̈����������j�B �C�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r

�����J��ЂłȂ�������Ђ̎������

�֘A�� ������ЂƖ������Ƃ̊W�i�R�R�O���j�@ �����̑I�C�y�щ�C�̊��呍��̌��c�i�R�S�P���j �ݐϓ��[�ɂ�������̑I�C�i�R�S�Q���j �č����ψ��ł��������̑I�C���ɂ��Ă̈ӌ��̒q�i�R�S�Q���̂Q�j �č����̑I�C�Ɋւ���č����̓��ӓ��i�R�S�R���j ��v�č��l�̑I�C�Ɋւ���c�Ă̓��e�̌���i�R�S�S���j �č����ψ��ł��������̑I�C�Ɋւ���č����ψ���̓��ӓ��i�R�S�S���̂Q�j |

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B