Ø �����̏��p�i�P�V�W���j �@������Ђ́A���Ȋ��������p���邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA���p���鎩�Ȋ����̐��i��ފ������s��Ђɂ����ẮA���Ȋ����̎�ދy�ю�ނ��Ƃ̐��j���߂Ȃ���Ȃ�Ȃ��B �A�������ݒu��Ђɂ����ẮA�O����i�̋K��ɂ�錈��́A�������̌��c�ɂ��Ȃ���Ȃ�Ȃ��B �����̏��p�Ƃ́A����̊��������ł������Ђ̍s�ׂł��B �����P�R�N�̏��@�����ɂ��A���Ȋ����̎擾��ړI���킸�ɂł��邱�ƂƂȂ�����ŁA���Ȋ������i���I�ɕۗL���邱�Ƃ�F�߁i�u���Ɋ��v�̉��ցj�A�����ɁA���Ȋ����̏����ɂ��V�����s�Ɠ����̎葱�����o�邱�Ƃ�v�����܂����B���Ȋ����̏������A��W�����̔��s���Ƃ��Ĉꊇ���ċK�肷���Ж@����{�I�ɁA���̉������@�̋K���������p���ł��܂��B���̂悤�ȋK���̉��ł́A���Ȋ��������p������ł��炽�߂ĐV�����s���s�����ƂƁA��Ђ��ۗL���鎩�Ȋ������������邱�Ƃł́A���ۏ�̍��ق͂قƂ�ǂȂ����ƂɂȂ�܂��B�������A�ȉ��ɋ�����悤�ɍׂ��ȓ_�ł́A���Ȋ��������p���邩�A���邢�́A���Ȋ��������p���邩�A���邢�͎��Ȋ�����ۗL�������邩�ɂ���č��ق����݂��܂��B���s�@�ł́A���Ȋ�����ۗL�������邩���p���邩�ɂ���Đ�����Ⴂ�́A���̂��̂��������܂��B ���Ȃ킿�A��Ђ��ۗL���鎩�Ȋ����͑ݎؑΏƕ\��A���厑�{�̍T�����ڂƂ��Čv�コ��܂��B���Ȋ��������p�����ꍇ�A���Ȋ����̒��뉿�i�����z���A���̑����{��]�������z���鏈�����Ƃ��܂��B���p�ɂ���āA���厑�{�����̓��ς�邾���ł���A���z�\�z�ɂ��e���͂���܂���B�����Ƃ��A��Ђ��ۗL���鎩�Ȋ��������p�����ɁA���̌㏈�������ꍇ�ɂ́A���̑��������v�͂��̑����{��]���������邽�߁A���Ȋ����̏����ɂ���ĉ�Ђɗ����������Y�̉��z�̈ꕔ�ɂ͔z���S����������Ȃ��\��������܂����A��Ђ����Ȋ��������p������ŁA���炽�߂ĐV�����s�������ꍇ�ɂ́A���{���y�ю��{�������������邽�߁A�����������Y�̉��z�̑S�z�ɔz���S����������Ƃ������Ⴊ����܂��B ü

���p�̎葱 ���Ȋ��������p����ꍇ�ɂ́A��Ђ́A���p���鎩�Ȋ����̎�ށE�������肵�Ȃ���Ȃ�܂���i�P�V�W���P���j�B�������ݒu��Ђł́A�������̌��c�i�P�V�W���Q���j���K�v�ƂȂ�܂��B�B��������ݒu��Ђɂ����ẮA������̉ߔ����ɂ�錈��ɂ���čs���܂��B���̏ꍇ�A�������鎩�Ȋ����̎�ށE���A�擾������p�܂ł̊��ԓ��ɂ��Ă̐����͂���܂���B���Ȋ����̏��p�����c�����ꍇ�ɂ́A�x�Ȃ����������̎葱�������Ȃ���Ȃ�܂���B ���̌���̌�A��Ђ́A���喼�납����p���銔���Ɋւ��鎖����������A���p���銔���̌W�銔����p������Ȃǂ̎葱�����Ƃ�K�v������܂��B���̓_�ɂ��āA�����@�i�����P�V�N�����O�j�ł͂Q�P�Q���Q���ŁA���Ȋ������p�̎������c��A��Ђ͒x�Ȃ������̎����葱�����ׂ��ׂ��|���߂Ă��܂����B��Ж@�ł́A���̂悤�ȋK��͒u����Ă��܂���B����́A�����@�̉��Ŋ������s�̎葱����������Ă��Ȃ��������炾�Ɛ�������Ă��܂��B�Ƃ͂����A��Ж@�ɂ����Ă����p���銔���̊����̔p���Ƃ�����Ƃ͕K�v�ł��邱�Ƃɂ͕ς�肪����܂���B�������A���������s����Ă���ꍇ�͂����ł��傤���A�����U���x�̂悤�Ȋ��������s����Ă��Ȃ��ꍇ�ɂ́A���p����鎩�Ȋ����Ə��p����Ȃ����Ȋ������ʋ�̓I�ɋ�ʂ���K�v�͂Ȃ��A���̂悤�ȏꍇ�ɂ͊��喼��̋L�ڂ̖����ɂ���Ă͂��߂ď��p�̌��͂�������Ƃ����Ă������ł��傤�B�����Ƃ��A�U�֊����ɂ��ẮA���s�҂����p����鎩�Ȋ����ɂ��Ė����̐\�������Ȃ���Ȃ炸�A�U������Ɍ��z�̋L�^���Ȃ��ꂽ���ɏ��p�̌��͂���������̂Ƃ���Ă��܂��i�Ѝ����U�֖@�P�T�W���j�B ���������̎葱�́A���喼�납�瓖�Y���������邱�ƂɂȂ�܂����A�U�֊����̏ꍇ�ɂ́A��Ђ��A�U�@�֓��ɑ��āA�Ώۊ����̖����̐\�����s���A�U������Ɍ��z�̋L�^���Ȃ����̂������̌��͗v���ł��i�U�֖@�P�T�W���j�B �Ȃ��A�����̏��p�ɂ́A���Ȋ����̏����̂ق��A����Ђ̐U�֊����ɂ��āA�U������ɒ��ߋL�^�������U�@�֓������������ɂ��Ȃ����̂�����܂��i�U�֖@�P�S�T���R�E�S���A�P�S�U���P�E�R���j�B ü

���Ȋ����̏��p�ɂ�锭�s�\���������̕ϓ� ���Ȋ��������p����ƁA��Ђ̔��s�ϊ��������͂��̕������������܂��i����ɂ��A���J��Ђ̔��s�\�������������s�ϊ��������̂S�{���邱�Ƃ͍����x���Ȃ��Ƃ���Ă��܂��j�B�����ŁA���������p���邱�Ƃɂ���Ē芼����̔��s�\�����������甭�s�ϊ��������������������������A���̕������A��Ђ����炽�߂Ċ����s���邱�Ƃ��ł��邩���A�Ƃ��Ɍ��J��Ђɂ��Ė��Ƃ���Ă��܂����B ����ɂ��ẮA�������{���x�̎�|���ǂ̂悤�ɉ����邩�ɂ���Č��_���قȂ��Ă���Ɖ�����Ă��܂����B���Ȃ킿�A�������{���x�Ƃ́A�����������̕����������̔��s���������Ɏ���������̂ł���ƍl����A���łɂ��̌����͍s�g���ꂽ�̂ł��邩��A���������p�����Ƃ��Ă��A���̕������V���Ɋ����s���邱�Ƃ͂ł��Ȃ����ƂɂȂ�܂��B����ɑ��āA�������{���x�̎�|���A���蓾�ׂ��V�����s�ɂ���Ċ��傪��鎝���䗦�̒ቺ�̌��E���悷���Ƃɂ���ƍl����A�������p�ɂ���Č����������s�\�ϊ��������̕��������炽�߂ĐV���s���邱�Ƃ͍����x���Ȃ��Ɖ����邱�Ƃ��ł���킯�ł��B ����ɂ��āA��Ж@�̉��ł́A���������p���Ă����s�\���������͌������Ȃ����̂Ɨ�������Ă��܂��B���̗��R�́A��Ж@�ɂ����ẮA��������c���o���ɒ芼�ύX�̌��͂��K������ꍇ�ɂ͖����̋K�肪�݂����Ă���A�܂��A����ȊO�ɂ��A�芼�ύX�����ꂽ�Ƃ݂Ȃ��K�v������ꍇ�ɂ������̋K�肪����̂ŁA���̂悤�ȋK��̂Ȃ����p�̏ꍇ�ɂ́A�芼�L�ڎ����ł��锭�s�\���������͌������Ȃ����̂Ɖ������Ƃ������Ƃɋ��߂��Ă��܂��B ü

���Ȋ������p�̓o�L ���Ȋ����̏��p�ɂ�蔭�s�ϊ�����������������̂ŁA���s�ϊ��������̕ύX�o�L���s���K�v������܂��i�X�P�P���R���X���A�X�P�T���P���j�B ����A�芼�Œ�߂����s�\���������͉e�����܂���B��Ж@����O�̓o�L�����́A���p���ꂽ�������������R�Ɂi�芼�ύX�̎葱�Ȃ��Ɂj���s�\�����������������A���������āA�����̏��p�̍ۂɂ́A���s�ϊ��������̕ύX�o�L�̂ق��A���s�\���������̕ύX�o�L���v������̂Ƃ��Ă��܂����B�������A��Ж@�ɂ����ẮA���呍��̌��c���o���ɒ芼�ύX�̌��͂�������ꍇ�ɂ��Ă͖����̋K�肪�݂����i�P�W�S���Q���A�P�X�P���A�P�X�T���j�A�܂��A���̎����̔����ɂ��芼�ύX�����ꂽ�Ƃ݂Ȃ��K�v������ꍇ�ɂ��Ă�����K�肪�݂����Ă���̂Łi�P�P�Q���P���A�U�O�W���R���A�U�P�O���j�A���ɋK��̂Ȃ������̏��p�E�����̏ꍇ�ɂ́A�芼�L�ڎ����ł��锭�s�\���������͌������܂���B���������āA�����̏��p�E�����ɂ�茸���������s�ϊ������������A���̌㔭�s�\�Ȋ��������������邱�ƂƂȂ�܂��B���̈Ӗ��ŁA���s�\���������́A��Ђ����s�ł��銔�����̏���Ƃ������A��������̎����䗦�̒ቺ�̉������悷��芼�̒�߂Ƃ������ƂɂȂ�܂��B�Ȃ��A���s�ϊ��������̌����ɂ����J��Ђɂ����Ĕ��s�\�������������s�ϊ��������̂S�{���邱�Ƃ́A�\���܂���B�����Ƃ��A���s�ϊ��������̂S�{�����O�Ҋ����͌����Ƃ��ď��p�~�Ƃ���،�������̋K�������邱�Ƃɗ��ӂ���K�v������Ǝv���܂��B ü

���Ȋ������p�̎����菇�� �E�����Ǝ�Ȏ葱��

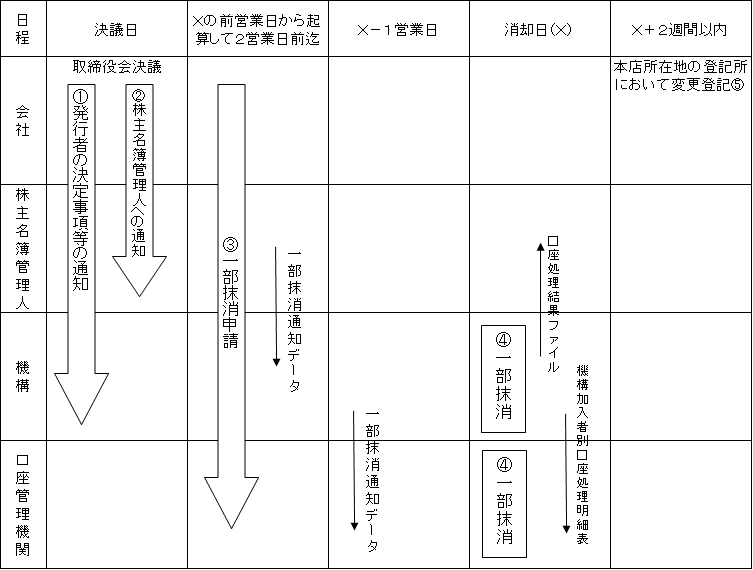

�@�j�������c �������ݒu��Ђ����Ȋ��������p����ɂ́A��Ђ́A�������̌��c�ɂ��A���p���鎩�Ȋ����̎�ށE�������肵�Ȃ���Ȃ�܂���i�P�V�W���P���j�B�܂��A�U���x�̂��Ƃł́A�������c���̗��c�Ɠ�����N�Z���ĂQ�c�Ɠ��ڈȌ�̓������p���i���͔������j�Ƃ��Ē�߂邱�ƂɂȂ�܂��B �k�Q�l�����l�@�������c���^�L�ڗ�

�A�j�@�\�y�ъ��喼��Ǘ��l�ւ̒ʒm�i���c���j ��Ђ́A���p�̌��c�ソ�����ɂs�����������ېU�T�C�g��ʂ��ċ@�\�ɑ��A���Ȋ������p�̒ʒm���s���܂��i��}�@�j�B���̒ʒm�ɂ́A���p�����A�������A���p�������L�ڂ��܂��B�܂��A��Ђ́A���喼��Ǘ��l�ɑ��Ă����莖����ʒm���܂��i��}�A�j�B �Ȃ��A�،�������ɑ��Ă��A���p�̌��c�ソ�����ɗL���،��ύX���\�����i���Ȋ����̏��p�j�̒�o���K�v�ƂȂ�܂��B �B�j�����Ǘ��@�ււ̐\���i���p���̑O�c�Ɠ�����N�Z���ĂQ�c�Ɠ��O���j ���p���̑O�c�Ɠ�����N�Z���ĂQ�c�Ɠ��O�܂łɁA��Ђ������Ǘ��@�ւɑ��A�����E�������������Ċ����̈ꕔ�����Ɋւ���\�������{���܂��i�U�֖@�P�T�W���P���A�P�R�S���Q�E�R���j�i��}�B�j�B �C�j�@�\�y�ь����Ǘ��@�ւɂ�����ꕔ�����葱���i���p���j �@�\�y�ь����Ǘ��@�ւ́A�����\���̏����m�F�̏�A���͔������i���p���j�ɁA���ꂼ��̐U������̋L�^�����������܂��i��}�C�j�B �D�j���s�ϊ��������̕ύX���̓o�L�i���p������Q�T�Ԉȓ��j ��Ђ́A���͔������i���p���j����Q�T�Ԉȓ��ɁA��Ђ̖{�X���ݒn���NJ�����o�L���ɂ����āA�ύX��̔��s�ϊ��������i��ފ������s��Ђɂ����ẮA���s�ϊ����̎�ދy�ю�ނ��Ƃ̐����܂ށj�y�ѕύX�̔N�����ɂ��ēo�L�����Ȃ���Ȃ�܂���i�X�P�T���A�X�P�P���R���X���j�i��}�D�j�B�Ȃ��A�o�L�葱�̍ۂɕK�v�ȓY�t���ނ́A�����Ƃ��Ċ����̏��p�����c�����������c���^�݂̂ł��B �E���ӎ��� �@�j���p�������̌��� ���p���銔�����́A�ۗL�������̂ق��A���搿���ɂ��ۗL����������������\���Ɣ��������ɂ��ۗL����������������\���̃o�����X��A���Ȋ����𗘗p�����X�g�b�N�E�I�v�V�������x�̓����̗L���y�ѓ�������Ă���ꍇ�̕K�v�ۗL�������������Ă��Č��肷�邱�ƂɂȂ�܂��B �܂��A���Ȋ����ۗ̕L�����i�Ⴆ�A���s�ϊ��������̂T���ȂǂƂ�������j��ݒ肵�A����߂��銔�����ɂ��Ă͏��p����Ƃ������j�����炩���ߒ�߂Ă����Ђ��݂��܂��B �A�j�K���J���A�L���،��ύX���\���y�ѕύX���̒�o ���Ȋ����̏��p�͏،�������̓K���J�����x�ɂ�����d�v�ȉ�Џ��ɂ͒��ڂɂ͊Y�����܂���B�������A�K���J�����x�ł͋�̓I�ɗL���،����K�����Ɍf����ꂽ�����̑��ɏ���Ђ̉^�c�A�Ɩ��������͏�ꊔ�����Ɋւ���d�v�Ȏ����ł����ē����҂̓������f�ɒ������e����^����ꍇ�ɂ͊J������K�v������Ƃ���Ă��܂��B���������āA���Ȋ����̏��p��K���J�����Ă��������Ȃ�����܂���B�K���J�����s���ꍇ�́A���p�̌��c�ソ�����ɍs�����ƂɂȂ�܂��B�܂��A�،�������ɑ���L���،��ύX���\���i���Ȋ������p�j���A���c�ソ�����ɍs�����ƂɂȂ�܂��B �B�j���喼��ւ̔��f ���Ȋ����̏��p���s���Ă��A���喼���̎��Ȋ����������������邱�Ƃ͂����A���p����ŏ��̑�����ʒm�オ�s���邱�Ƃɂ���Ċ��喼���̎��Ȋ��������X�V���܂��B����́A���O�̑�����ʒm��Ɏ��Ȋ������擾�����p�����ꍇ�ɂ́A�擾�������Ȋ����������喼��ɔ��f����Ȃ����߁A�������ׂ����Ȋ��������喼���ɑ��݂��Ȃ��P�[�X���l�����邽�߂ł��B ü

���Ȋ������p�̊J�� ���J��Ђ͖@�߂⊔������ꂵ�Ă���s��̋K���ɂ��������āA���Ȋ����̎擾�̊J�������Ȃ���Ȃ�܂���B �E��Ж@�ɂ��J�� �@)���ƕ� �莞���呍��W�̏��ނ̎��ƕɂ����āA���Ȋ����̏��p�͖@��L�ڎ����ɖ�������Ă��Ȃ��̂ŔC�ӋL�ڎ����ƂȂ�܂����A�ΏۂƂȂ鎖�ƔN�x�ɂ����Ď��Ȋ����̏��p�������ꍇ�A���̕����邱�Ƃ��l�����܂��B�Ⴆ�A�u���̑���ƏW�c�̌����Ɋւ���d�v�Ȏ����v���邢�́u���̑������Ɋւ���d�v�Ȏ����v�ɋL�ڂ��Ă���P�[�X�������܂��B �A)�v�Z���� �莞���呍��ɂ����Čv�Z���ނ̓��e������Ȃ���Ȃ�܂��A�����ɂ����Ď��Ȋ����W�̊J�����s���܂��B �A�D�ݎؑΏƕ\�ɂ�����J�� ���Ȋ����̏��p�́A��Ђ��ۗL���鎩�Ȋ����̌����ƂȂ�܂��B�ݎؑΏƕ\��ł́A�����Y�̕��̍T�����ڂ̌����Ƃ��ċL�ڂ���|����߂��Ă��܂��B�i��Ќv�Z�K���V�U���Q���T���j �C�D���厑�{���ϓ��v�Z���ɂ�����J�� ���厑�{���ϓ��v�Z���́A�ݎؑΏƕ\��̏����Y�̕��ɂ��Ď��ƔN�x���̕ϓ����e���������̂ł����A���ƔN�x���Ɏ��Ȋ����̏��p���s�����ꍇ�ɂ́A�����Y�̕��̍\���v�f�ɕϓ��������邱�Ƃ���A�ϓ��̗v���ƂȂ�����̓I���e���u�����ϓ��z�v�̓���ȖڂƂ��ċL�ڂ�����ŁA���̕ϓ��z���L�ڂ��邱�ƂɂȂ�܂��B �E�D���L�\�ɂ�����J�� ��.���厑�{���ϓ��v�Z���Ɋւ��钍�L �ʒ��L�\�́u���厑�{���ϓ��v�Z���Ɋւ��钍�L�v�ɂ����āA���ƔN�x�����ɂ����鎩�Ȋ����̐��ɂ��Ă̋L�ڂ��K�v�Ƃ���Ă��܂��i��Ќv�Z�K���P�O�T���Q���j�B ��.�P����������Ɋւ��钍�L ���L�\�ł́A�u�P����������Ɋւ��钍�L�v�Ƃ��āA�u�P��������̏����Y�z�v����сu�P�������蓖�������v�i�����j���z�v�ɂ��ċL�ڂ�v����|��߂��Ă��܂����i��Ќv�Z�K���P�P�R���j�A���ꂼ��̎Z�o�ɓ����蕪��ƂȂ銔�����ɂ��ẮA�u�P�������蓖�������v�Ɋւ����v��v����сu�P�������蓖�������v�Ɋւ����v��̉^�p�w�j�v�ɂ����āA���s�ϊ����������玩�Ȋ��������T�����ĎZ�o����|����߂��Ă��܂��B ��.�d�v�Ȍ㔭���ۂɊւ��钍�L ���ƔN�x�̖�����Ɋ�����Ђ̗����ƔN�x�ȍ~�̍��Y���͑��v�ɏd�v�ȉe�����y�ڂ����ۂ����������ꍇ�A���L�\�ł́u�d�v�Ȍ㔭���ۂɊւ��钍�L�v�Ƃ��āA���̋�̓I�ȓ��e�ɂ��ċL�ڂ���|����߂��Ă��܂��i��Ќv�Z�K���P�P�S���j�B���ƔN�x�̖�����Ɏ��Ȋ����̏��p���s��ꂽ�ꍇ�A���̏d�v���ɂ���ẮA�d�v�Ȍ㔭���ۂƔ��f���āA���̋�̓I���e�̋L�ڂ��K�v�ƂȂ�܂��B �E���Z���i����@�ɂ��J�� �@)�L���،��� �L���،����ɂ����āA���Ȋ����Ɋւ�����e�́A�u��ꕔ�@��Ə��v�́u��S�@��o��Ђ̏v�ŁA�u�����ƔN�x�y�ѓ����ƔN�x�̖����̗�������L���،�����o���܂ł̊��ԁv�i�ȉ��u�L�ڑΏۊ��ԁv�Ƃ����j�ɂ����鎩�Ȋ����̎擾���̏ɂ��āA���Ȋ����̎擾�̎��R����ъ����̎�ނ��ƂɋL�ڂ���|��߂��Ă��܂��i�J���{�ߑ�R���l���@�L�ڏ�̒��Ӂi�Q�W�j�j���A��̓I�ɂ́u���呍��c�Ɋ�Â��擾�̏ꍇ�v�A�u�������c�Ɋ�Â��擾�̏ꍇ�v����сu���呍��܂��͎������c�Ɋ�Â��Ȃ��擾�̏ꍇ�i�Ⴆ�A�P�����������̔��搿���ɂ��擾�̏ꍇ�Ȃǁj�v�ɋ敪���āA���ꂼ��̏ꍇ�ɂ����鎩�Ȋ����̎擾�̏ɂ��ċL�ڂ��K�v�Ƃ���Ă��܂��i�J���{�ߑ�R���l���@�L�ڏ�̒��Ӂi�R�O�j�i�R�P�j�i�R�Q�j�j�B �܂��A�L�ڑΏۊ��ԓ��Ɏ��Ȋ����̏����A���p���邢�͍����E���������E��Е����̑Ή��Ƃ��Ď��Ȋ����̌�t���s�����ꍇ�A���邢�͂��̑��Ƃ��āA�O�L�ȊO�̗��R�ɂ�莩�Ȋ����̏��������s�����ꍇ�i�Ⴆ�A�P�����������̔��n�����ɉ������ꍇ�Ȃǁj�ɂ́A���̓��e���Ƃɏ������ɂ����銔��������я������i�̑��z���L�ڂ�����K�v������܂��i�J���{�ߑ�R���l���@�L�ڏ�̒��Ӂi�R�R�j�j�B �Ȃ��A�O�L�u�Q.���Ȋ������̎擾�v�Ƃ͕ʂɁA���Ȋ����Ɋւ��ẮA�u��S�@��o��Ђ̏v�́u�P.�������̏@�i�W�j�c�����̏v��A�u��T�@�o���̏v�́u�A�����厑�{���ϓ��v�Z���̒��L�v��u���厑�{���ϓ��v�Z���̒��L�v�ɂ����āA�������_�ŕۗL���鎩�Ȋ��������̋L�ڂ��K�v�Ƃ���Ă��܂��i�J���{�ߑ�R���l���@�L�ڏ�̒��Ӂi�Q�U�j�j�B �A)�l������ �l�������ł́A�l���������_�ŕۗL���鎩�Ȋ����ɂ��āA�u��ꕔ�@��Ə��v�́u��R�@��o��Ђ̏��v�̂����u�i�V�j�c�����̏v�ŁA�ۗL���Ȋ�������ۗL�������ɂ��ċL�ڂ���|��߂��Ă��܂��i�J���{�ߑ�S���̂R�l���@�L�ڏ�̒��Ӂi�P�U�j�j�B �C)��ʕۗL�� ��ꊔ���̕��ŁA���̊����ۗL�������T������ҁi��ʕۗL�ҁj�́A�Y�����邱�ƂƂȂ���������T�c�Ɠ��ȓ��ɓ��t������b�ɑ��đ�ʕۗL���̒�o���K�v�Ƃ���Ă��܂��B�������A���Ȋ����̏ꍇ�ɂ́A�u���Z���i����@���̈ꕔ����������@���v�ɂ�肻�̎{�s�i�����Q�V�N�T���Q�X���j�O�ɔ��s�҂����Ȋ������T�����ĕۗL�����ꍇ�́A���Y���s�҂͑�ʕۗL���̒�o���K�v�ƂȂ�܂����A���@�{�s��ɂT�����ĕۗL�����ꍇ�͕s�v�ƂȂ�܂��B �D)�Վ��� ���Ȋ����̎擾���ɔ����ȉ��̎��ۂ���������ꍇ�A���t������b�ɑ��ėՎ����̒�o���K�v�ƂȂ�܂��i�����@�Q�S���̂T�A�J���{�߂P�X���j�B �Ȃ��A�Վ����̋L�ڎ����ɕs��������ꍇ�܂��͋L�ړ��e�������ɔ�����ꍇ�ɂ́A�������̒�o���K�v�ƂȂ�܂��i�����@�V���A�J���{�߂Q�S���̂T�j�B �E���Z���i������̏��K�����ɂ��J�� �@)�� �،�������ɑ���L���،��ύX���\���i���Ȋ������p�j���A���c�ソ�����ɍs�����ƂɂȂ�܂��B �A)�K���J�� ���Ȋ����̏��p�͏،�������̓K���J�����x�ɂ�����d�v�ȉ�Џ��ɂ͒��ڂɂ͊Y�����܂���B�������A�K���J�����x�ł͋�̓I�ɗL���،����K�����Ɍf����ꂽ�����̑��ɏ���Ђ̉^�c�A�Ɩ��������͏�ꊔ�����Ɋւ���d�v�Ȏ����ł����ē����҂̓������f�ɒ������e����^����ꍇ�ɂ͊J������K�v������Ƃ���Ă��܂��B���������āA���Ȋ����̏��p��K���J�����Ă��������Ȃ�����܂���B�K���J�����s���ꍇ�́A���p�̌��c�ソ�����ɍs�����ƂɂȂ�܂��B ������Ђɂ�鎩�Ȋ����̎擾�i�P�T�T���j �����̎擾�Ɋւ��鎖���̌���i�P�T�U���j �s�ꉿ�i�̂��銔���̎擾�̓����i�P�U�P���j �����l������̎擾�̓����i�P�U�Q���j �q��Ђ���̊����̎擾�i�P�U�R���j ����̊��傩��̎擾�Ɋւ���芼�̒�߁i�P�U�S���j �s�������ɂ�銔���̎擾�i�P�U�T���j |