�����Ђ������ۗL�����Ƃ��ď�ꊔ����ۗL����ꍇ�ɂ́A�����ۗL�����̏k���Ɋւ�����j�E�l�����Ȃǐ����ۗL�Ɋւ�����j���J�����ׂ��ł���B�܂��A���N�A��������ŁA�ʂ̐����ۗL�ɂ��āA�ۗL�ړI���K���A�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩������̓I�ɐ������A�ۗL�̓K�ۂ�������ƂƂ��ɁA�����������̓��e�ɂ��ĊJ�����ׂ��ł����B ����Ђ́A�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂̋�̓I�Ȋ������E�J�����A���̊�ɉ������Ή����s���ׂ��ł����B �Q�l�Ƃ��āA��r�̂��߂ɉ����O�̌��������Ɏ����Ă����܂��B ����Ђ������������ۗL�����Ƃ��ď�ꊔ����ۗL����ꍇ�ɂ́A�����ۗL�Ɋւ�����j���J�����ׂ��ł���B�܂��A���N�A�����������v�Ȑ����ۗL�ɂ��Ă��̃��^�[���ƃ��X�N�Ȃǂ܂����������I�Ȍo�ύ������⏫�����ʂ��������A����f�����ۗL�̂˂炢�E�������ɂ��ċ�̓I�Ȑ������s���ׂ��ł���B ����Ђ́A�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂̊������E�J�����ׂ��ł���B

�k�ύX���ꂽ�_�l �@����Ђ� �]���̌����ł́A�����ۗL�Ɋւ�����j���J�����邱�Ƃ����߂Ă��܂������A�������ꂽ�����ł͐����ۗL�����̏k���Ɋւ�����j�E�l�����ȂǂƂ������Ꭶ���lj�����܂����B����́A�P�Ȃ�Ꭶ�̒lj��Ɏ~�܂炸�A�����ۗL�̕��j�̓��e�ɂ��ĕ����������������ƂɂȂ�܂��B�܂�A�]���̌����ł͕�������������Ă��Ȃ������̂ŁA�����ۗL�Ɋւ��ĉ�Ђ��ǂ̂悤�ɍl���Ă��邩���J������悩�����킯�ł��B������A�����ۗL��ϋɓI�ɑ��₵�Ă����Ƃ������j�ł����Ă��A������J������R���v���C���ł������ƂɂȂ�܂����B�������A�������ꂽ�����ł́A�������������Ă���̂ŁA���̌����̊�{�I�ȍl�����Ƃ��Đ����ۗL�����͏k��������̂Ƃ������Ƃ����m�ɑł��o���ꂽ���ƂɂȂ�܂��B�]���āA�����ۗL��ϋɓI�ɑ��₵�Ă����Ƃ������j���J�����Ă���ꍇ�ɂ́A���̌����ɑ��ăG�N�X�v���C�����Ȃ��Ă͂Ȃ�Ȃ����ƂɂȂ�Ƃ����킯�ł��B�����܂ōs���Ȃ��Ă��A�����ł��Ȃ��Ȃ������ۗL�������������Ȃ��Ă���A�G�N�X�v���C�����Ȃ���Ȃ�Ȃ��Ƃ������ƁB�������A���̌�ŁA�����i�J���j�ɂ��Č������v�����lj�����Ă���̂ŁA���̗v���������Ƃ��o���Ȃ��̂ł���A��������悤�ɊԐړI�i�����I�j�ɋ��߂Ă���Ƃ������e�ɂȂ��Ă���Ǝv���܂��B�����ŊJ�������āA���芔��m�ۂ̂��߂Ƃ��ăG�N�X�v���C�����邱�Ƃ͌����I�ɓ���Ƃ��킴��܂���B �������A���̌����̕����͗Ꭶ�Ȃ̂ŁA�����ۗL�����k���̕��j���J�����Ȃ���Ȃ�Ȃ��Ƃ������Ƃł͂Ȃ��̂ł��B�����������������ł���A�k���ɑ�����e�ł������Ƃ����킯�ł��B���Ƃ��ƕۗL���Ă��Ȃ��Ƃ����̂ł���A�k�����悤���Ȃ��Ƃ�����Ђ�����ł��傣����B ����́A�L���҈ψ���̃t�H���[�A�b�v��c�ł̋c�_�B�g�ߔN�A�����ۗL�����͌����X���ɂ�����̂́B���Ɩ@�l�ɂ��ۗL�̌����͊ɂ₩�ł���A�����ۗL�������c�����ɐ�߂�䗦�͈ˑR�Ƃ��č��������ɂ���B�����ۗL�����ɂ��ẮA��ƊԂŐ헪�I��g��i�߂Ă�����ňӋ`������Ƃ̎w�E���������A���芔��̑��݂���ƌo�c�ɑ���K���̎�݂������Ă���̂ł͂Ȃ����Ƃ̎w�E��A��Ƃ̃o�����X�V�[�g�ɂ����Ċ��p����Ă��Ȃ����X�N�����Y�ł���A���{�Ǘ��������ł͂Ȃ����Ƃ̎w�E������Ă���B�h�Ƃ������e�܂����������e�ƌ�����̂ł͂Ȃ��ł��傤���B �A�܂��A���N�A��������� �����ł́A�|�C���g�����_������܂��B �@�j�ʂɂ��ׂĂ̐����ۗL��������������Ƃ������ƁB �����O�̌����ł͎�v�Ȑ����ۗL�ɂ��Č����A�J������Ƃ������e�ł����B�܂�A���ׂĂ̐����ۗL���������ꂼ��ʂɌ�����K�v�͂Ȃ��A���L�Ȃ��̂��s�b�N�A�b�v���āA���ۗ̕L�����������ĊJ������A������\�Ƃ��邱�Ƃŋ����ꂽ�킯�ł��B���̏ꍇ�A��v�Ƃ��ăs�b�N�A�b�v����͉̂�Ђ����߂邱�ƂȂ̂ŁA���Ӑ��̗]�n������܂����B�Ƃ��낪�A����̉���́A���ׂĂ̐����ۗL�������ʂɌ����Ȃ��Ă͂Ȃ�Ȃ��Ȃ�܂����B�����Ƃ��A�L���،����ł͓����ړI�ȊO�ۗ̕L�����ɂ��āA�ʂɖ����A�������A�ݎؑΏƕ\�v��z�A�ۗL�ړI���J�����邱�ƂɂȂ��Ă��܂��B�������A�����ŋ��߂��Ă��錟���L���،����̊J���Ƃ̓��x�����Ⴄ���Ƃ͌����܂ł�����܂���B �A�j���̓��e����̓I�Ɏ�����A���������̂ƂȂ��Ă��邱�ƁB �����O�̌����ł́u���̃��^�[���ƃ��X�N�Ȃǂ܂����������I�Ȍo�ύ������⏫�����ʂ������v����Ƃ������̂ł����B����͂܂��A���̌��̑Ώۂ������ۗL�Ƃ������ƂŁA�����ۗL���邱�ƂɊւ��Č�����Ƃ������Ƃł����B�ׂ������Ƃ�������܂��A�����ۗL�����Ƃ��������Ɋւ��錟�ł͂Ȃ��̂ł��B�܂�A�����Ђƒ�g���Ċ��������������Ƃ������Ƃɂ��Ē������̌��ʂ��Ƃ������ƂȂ̂ŁA�������̂̉��l�Ƃ��������Ƃ́A���̈ꕔ�őS�̂Ƃ��Ă̒�g�̃��X�N�ƃ����b�g�𒆒����Ō�����Ƃ������Ƃł����B�[�I�Ɍ����A�����ڂŌ��đ��̂Ƃ��Ē�g�Ƀ����b�g�����邱�Ƃ��m�F�ł�������킯�ł��B����ɑ��āA�������ꂽ���e�́A�����ۗL�����Ɋւ��āu�ۗL�ړI���K���A�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩������̓I�ɐ������A�ۗL�̓K�ۂ�������v�Ƃ���Ă��܂��B���̒��ŁA�u�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩�v�Ƃ����̂́A������ۗL���Ă��邱�Ƃɔ����։v�ƃ��X�N�Ƃ����̂́A�[�I�Ɍ����Ί����ۗ̕L���̂̑��v�������邱�ƁA�ꂪ���{�R�X�g�Ɍ������Ă��邩�Ƃ������Ƃ́A���{������������Ƃ̊֘A�Ń����b�g��ʂ�A�܂蓊���Ƃ��ă����b�g������̂��Ƃ������Ƃł͂Ȃ��ł��傤���B�������̓I�ɐ�������Ƃ������Ƃ����߂Ă��܂��B�܂�A�����Ɛ������o���čt�ʂ���Ƃ������Ƃł��B�܂��A�u�ۗL�ړI���K���v�Ƃ������Ƃ͒�g�S�̂������b�g���邩������܂����A�ۗL���Ă��邱�Ƃ���g�Ɋւ��Ċ�^���Ă���̂������邱�Ƃ����߂���킯�ł��B�������A�����O�ɂ������������Ƃ������Ԃ������������O����܂����B���̂��ƂN�A�������Ō�����킯�ł�����A�P�N�ԂɂƂ�����r�I�Z���I�Ȋ��ԂŌ�����킯�ł��B�����ڂŌ��Ă����Ȃ��Ȃ����Ƃ������Ƃł͂Ȃ��ł��傤���B �B�j���������e���J�����Ȃ���Ȃ�Ȃ��Ȃ������ƁB �����O�͐������s�Ȃ��ׂ��Ƃ��Ă��܂����̂��A�����ɂ��J�����ׂ��ƂȂ�܂����B���̉����ɂ���āA�����ۗL�k���̕��j�Ɩ��N�̌ʂ̌��̓��e���Ƃ��ɊJ������Ƃ������ƂɂȂ�킯�ł��B�J���Ƃ����̂́A���\����Ƃ������Ƃł��B����́A���R�R�[�|���[�g�K�o�i���X���̋L�ڍ��ڂɂȂ�Ƃ������Ƃł��B����ɑ��āA�����ȑO�ł͐����ł������̂ŁA�R�[�|���[�g�K�o�i���X���̋L�ڍ��ڂł͂Ȃ������B�C�ӂŋL�ڂ����Ђ�����܂������B�����Ƃ����̂́A���₳���Γ����Ȃ���Ȃ�Ȃ����x���ŁA�J���̂悤�ɁA������Ȃ��Ă���Ђ̂ق�������\���Ȃ���Ȃ�Ȃ��Ƃ����̂Ƃ͈Ⴂ�܂��B �B����Ђ́A�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂���̓I���������E�J�� �����ۗL�����̋c�����ɂ��āA���̍s�g����J�����邱�Ƃ��A�����̉���ɂ���̓I�łȂ���Ȃ�Ȃ��Ȃ�܂����B����́A�L���҈ψ���̃t�H���[�A�b�v��c�̏�ȂǂŁA�c�����s�g����J�����Ă��Ă��A�Ⴆ�u���Y�������Ƃɂ����āA�Z���I�Ȋ��嗘�v�݂̂�Nj�����̂ł͂Ȃ��A���E�����I�Ȋ��嗘�v�̌�����d�������o�c���Ȃ����ׂ��ƍl���Ă���܂��B���Ђ̗��v�Ɏ����邱�Ƃ�O��Ƃ��āA�������Ƃ̎����I�����ƒ������I�Ȋ�Ɖ��l����Ɏ�����悤�c�������s�g�������܂��B�v�Ƃ��������̂ł́A���ۓI�ŁA�ӖړI�ɉ�В�N�̋c�ĂɎ^���̓��[���Ă��Ă���ɏ]�����ƌ����Ă��܂��̂ł͂Ȃ����A����ł͋@�֓����Ƃ�����ł��Ȃ��̂ł͂Ȃ����Ƃ����ӌ������Ȃ��Ȃ��������߂ƌ����Ă��܂��B �����N������A����Ȃǂ̂悤�ɋ@�֓����ƂŕۗL�����̋c�����s�g������\���Ă���Ƃ���́A���̂q�n�d�������Ǝ����I�C�ɔ�����Ƃ������悤�ɂ��Ȃ��̓I�Ȋ��ݒ肵�Ă���悤�ł����A�����ł́A�����܂ŋ��߂Ă���킯�ł͂Ȃ��Ǝv���܂����A���Ȃ��Ƃ��������Ŏ^���̓��[�����Ă���Ƌ^��ꂽ�Ƃ��ɐ����ł�����x�̋�̐��͕K�v�ł���ƌ����܂��B �k������̑�ƌl�I�����l �@�k�����j ����̉����ŁA�����ۗL�����͏k�������Ƃ�������������������Ă��܂����ȏ�A���̕����ɏ]�����ۂ��Ƃ������Ƃ��A���̌����ɑ����{�p���Ƃ��Ċ�Ƃɖ���Ă���Ǝv���܂��B�܂��́A�k�����悤�Ƃ��邩�A����ێ����邩�i�����ۗL�����ۗ̕L�𑝂₷�Ƃ�����Ђ́A���͂�o�Ă��Ȃ��̂ł͂Ȃ����A���Ȃ��Ƃ�����҂�ɂ͂ł��Ȃ����̒��ɂȂ��Ă���Ǝv���܂��j�B�����ŁA�R���v���C���G�N�X�v���C���f���邱�ƂɂȂ�Ǝv���܂��B���Ȃ݂ɁA�Ƃ肠�����́A�k���������l���Ă���Ƃ���������������悤�ȞB���ȕ��j��ł��o���ăR���v���C�Ƃ��Ȃ���A�����I�ɂ͌���ێ��łƂڂ���Ƃ������Ƃ́A���N�X�̖����ɂ��Ď������Ō����A���̓��e���J�����Ȃ���Ȃ�Ȃ��̂ŁA���̊J���̂Ƃ���Ń{�����o�Ă��܂����ƂɂȂ�Ǝv���܂��B ���Ȃ݂ɁA�Q�O�P�T�N�X���̃t�H���[�A�b�v��c�ł͎��̂悤�ȕ��͂�����Ă��܂��B �����ۗL�����Ă��Ȃ��Ƃ�����̂����邪�A�ۗL��O��ɂ��ۗ̕L���j�����߂����̂��命���ł���B�܂��A���ۗ̕L���j�Ƃ��ẮA �@�S�̓I�ȕ��j�Ƃ��ẮA�����s�ۗL���͉����̕�������ł��o�����̂����邪�A�������������Ȃ����̂��命���B �A�ʂ̑I�ʕ��j�Ƃ��ẮA�����āA�o�ύ������Ŕ��f����Ƃ��Ă���B ���̉��l���f�Ƃ��ẮA������ �A�A����W�����ɂ�闘�v ���f���Ă��邪�A �C�A���������i�z���A�L���s�^���Q�C���A��Ɖ��l����A�Ȃǁj���l������Ƃ����������B�ȏ�ɂ��A������̏ꍇ���A�o�ύ��������Ȃ������̐����ۗL�𑱂��邱�Ƃ͍���ɂȂ�B ���̂��Ƃ���A�����ۗL�����Ɋւ�����j�ɂ��ẮA�k���̕������Ă��邱�ƁA�ۗL���銔���̌o�ύ��������d�����邱�Ƃ���e�Ƃ��Ċ܂�ł��Ȃ��ƃR���v���C�Ƃ͂Ȃ�Ȃ��Ƃ������Ƃł��B �܂��A�R�[�h�����Ăɑ���p�u�R���ɍۂ��āA�����ۗL�����ɂ��Ĉꗥ�ō팸�����߂���̂��Ƃ�������ɑ��āg����̉����ɂ��A�K�����������ۗL�����̈ꗥ�̍팸�����߂�����̂ł͂���܂��A�����ۗL�����ɂ��āA�u�ۗL�ړI���K���A�ۗL�ɔ����։v�E���X�N�����{�R�X�g�Ɍ������Ă��邩������̓I�ɐ������A�ۗL�̓K�ۂ�������v���Ƃ����߂��Ă���A�����������̌��ʁA�����ۗL�����̏k�����s����ꍇ���������̂ƍl�����܂��B�h�����Ă��܂��B������ƃY���C�Œ������邱�Ƃ��瓦���Ă��܂����A�k�����Ȃ��̂ł���A�G�N�X�v���C���ŁA����������Ɛ������Ȃ����Ƃ����ƁA���������͖̂��炩�ł��B �]���āA�����_�Ő����ۗL�������k��������j�𗧂ĂĂ�����J�����Ă����Ђ���ۗL�����Ă��Ȃ���Ђ͂��̂܂܂ł����킯�ł��B�����āA�����łȂ���Ђ́A�̂悤�ȉ�Ђ��Q�l�Ɏ��Ђ̕��j���Č������邱�ƂɂȂ�B �ł́A���Ђ̕��j���Č������āA�u�k���Ɋւ�����j�E�l�����v�Ƃ������J����������̂��A���Z���̃p�u�R���̌��ʕi�u�t�H���[�A�b�v��c�̒܂����R�[�|���[�g�K�o�i���X�E�R�[�h�̉����ɂ��āv�Ɋ�ꂽ�p�u���b�N�E�R�����g�̌��ʂɂ��āj�̒��ŁA���̂悤�ɐ������Ă��܂��B �����ۗL�Ɋւ��铊���ƂƏ���ЂƂ̑Θb����茚�ݓI�E�����I�Ȃ��̂Ƃ��邽�߁A���Ђ̌ʎ���ɉ����A�Ⴆ�A �E�ۗL�R�X�g���Ȃǂ܂��A�ǂ̂悤�ȏꍇ�ɐ����ۗL���s���� �E���،��ʂ܂��A�ۗL��ɊY�����Ȃ����̂ɂ͂ǂ̂悤�ɑΉ����邩 �Ȃǂ��������ƂɂȂ���̂ƍl���܂��B �Ƃ������Ƃ́A�ǂ̂悤�ȏꍇ�ɐ����ۗL���s�����ɂ��ẮA���Ђ̎��Ƃ̓���������܂��Čo�ύ�����������Ɣ[�����Ă��炦��悤�ȗ��R�t�������āA���̗��R�ɉ���Ȃ��ꍇ�́A�����Ƃ��ĕۗL���Ă��銔���p����A���邢�́A���R�ɉ���Ȃ��ۗL�͂��Ȃ��A�Ƃ������e�ɂȂ�̂ł͂Ȃ��ł��傤���B �A���ƊJ�� �����āA�����ۗL�̓K�ۂ��u���N�A��������ŁA�ʂ̐����ۗL�����ɂ��ĕۗL�ړI���K���A�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩������̓I�ɐ������A�ۗL�̓K�ۂ�������ƂƂ��ɁA�����������̓��e�ɂ��ĊJ�����ׂ��ł���B�v�Ƃ������Ƃł�����A�N�Ԃ̎������̒��I�ȐR�c�̗\��̒��ɁA�N�ԂP��͌��̗\���g�ݓ���Ȃ���Ȃ�܂���B���̋��߂��Ă�����e�ɂ��Ắk�ύX���ꂽ�_�l�̂Ƃ���ŕ��͂��܂������A���ۂɂǂ��܂Ō�����̂��ɂ��āA�p�u�R���̉̒��ŋ��Z���́g�ʂ̐����ۗL�����ɂ��āA�������ɂ����ĕۗL�̓K�ۂ�������ɍۂ��ẮA���s���ɂ����āA�����x�̏�����Ƃ��s�����Ƃ��z�肳��܂����A���������ꍇ�ł����Ă��A�����P�|�S���R���v���C�����ł͎����I�Ɏ������炪�A�ʂ̖����ɂ��Č����s�����Ƃ��K�v�ƍl���܂��B�h�Ɠ����Ă���̂ŁA���Ȃ����Ƃ������ƂȂ̂ł��傤�B�������A�g�����x�̏�����Ƃ��s�����Ƃ��z�肳��܂��h�Ƃ������Ƃ������Ă���̂ŁA�Ⴆ���Z�@�ւ̂悤�ɑ����̐����ۗL�����Ă���ꍇ�A�������ŁA���̂ЂƂЂƂ̖����ɂ��Č��؍�Ƃ���Α���Ȏ��Ԃ�v���Ă��܂��̂ŁA���؈ψ���̂悤�Ȃ��̂Ŏ��O�ɂ�����x�̍�Ƃ����邱�Ƃ͉\�ł͂Ȃ����B�������A�ψ���̃����o�[�͎����S���҃��x���łȂ��o�c�҂����ޕK�v�͂���ł��傤���B ����ɁA���̌��̓��e���J�����Ȃ���Ȃ�Ȃ��킯�ł����A�ʂɌ��������ʂ��A���ꂱ���ʂ̌��ʂ��J������̂��A�܂�A�ǂ��܂ŊJ������̂��A�Ƃ������Ƃɂ��ẮA���Z���̃p�u�R���̌��ʕ̒��ŁA���̂悤�ɐ������Ă��܂��B �����P�|�S�́A�u���̓��e�ɂ��āv�J�����邱�Ƃ����߂���̂ł����A�K�������ʂ̖������ƂɕۗL�̓K�ۂ��܂ތ��̌��ʂ��J�����邱�Ƃ����߂���̂ł͂���܂���B ����ŁA�P�Ɂu���̌��ʁA�S�Ă̖����ۗ̕L���K���ƔF�߂�ꂽ�v�Ƃ�������ʓI�E���ۓI�ȊJ���ł͂Ȃ��A�������ɂ����錟�ɍۂ��A�R�[�h�̎�|�܂��A�Ⴆ�� �E�ۗL�̓K�ۂ��������ŁA�ۗL�ړI���K���A�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩���܂߁A�ǂ̂悤�ȓ_�ɒ��Ⴕ�A�ǂ̂悤�Ȋ��ݒ肵���� �E�ݒ肵����܂��A�ǂ̂悤�ȓ��e�̋c�_���o�Čʖ����ۗ̕L�̓K�ۂ��������� �E�c�_�̌��ʁA�ۗL�̓K�ۂɂ��āA�ǂ̂悤�Ȍ��_������ꂽ�� ���ɂ��āA��̓I�ȊJ�����s�Ȃ��邱�Ƃ����҂���܂��B ������́A��L�̂R�_�̂����ŏ��̓_�Ɋւ��ẮA�����ۗL�̏k�����j����̓I�ɐݒ肵�Ă����āA��������Ă��邩��������Ƃ������ƂɂȂ�̂ł͂Ȃ����B�����āA��Q�_�����̎葱����̓I�Ɏ����A���̊�Ǝ葱��ŁA�u���̌��ʁA�S�Ă̖����ۗ̕L���K���ƔF�߂�ꂽ�v�Ƃ������_���Ƃ������ƂɂȂ�A�Ƃ������Ƃł��傤���B����́A�Œ���̕ێ�I�ȑΉ��ł����A��̓I�Ƃ����̂�����Y�܂���Ƃ���ł��傤�B�������A�����ۗL�̖����������Ȃ���Ђ͗L���،����ɂ����ē����ړI�ȊO�ۗ̕L�����̖����Ƃ��ۗ̕L�̗��R���J�����Ă���̂ŁA�����ŁA�L���،����Ƃ̃o�����X���l���Čʂ̌��ʂ��J�����邱�ƂɂȂ邩������܂���B �B�c�����s�g��� �����ۗL�����̋c�����s�g�ɂ��āA�����̓I�ɊJ�����Ȃ���Ȃ�Ȃ��Ȃ�܂����B���̋��߂��Ă�����e�ɂ��Ắk�ύX���ꂽ�_�l�̂Ƃ���ŕ��͂��܂������A���ۂ̂Ƃ���A�����ƂȂǂ���͖������Ɏ^���̓��[�����Ă���̂ł͂Ȃ����Ƃ����^�O�i������u�c�����̋��v�Ə̂��Ă��܂��j��@������Ȃ��̂ŁA�����łȂ����Ƃ��ؖ����邽�߂ɋ�̓I�Ȋ�������āA��ɂ̂��Ƃ��ē��[���Ă��邱�Ƃ������A�Ƃ������Ƃł��B������A���̋�̓I�Ƃ����̂��A�ǂ��܂ŋ��߂��Ă���̂��ɂ��āA���Z���̃p�u�R���̌��ʕ̒��ŁA���̂悤�ɐ������Ă��܂��B �����O�̌����P�|�S�́A�����ۗL����ɂ��āA���呍��ɂ�����c�����s�g��ʂ����Ď��@�\���`�[�����A������u�c�����̋��v�����������ꂪ����ȂǂƂ��������O�܂��A�c�����s�g�ɂ��āA�K�ȑΉ����ەۂ��邽�߂̊�̍���E�J�������߂Ă��܂��B �������Ȃ���A����������������ẮA���e�����m���ɖR�����ꍇ������A���e�����[����������ŊJ�������߂�ׂ��Ƃ̎w�E��A�����ۗL�����ɌW��c�����s�g�̓K�ؐ��̊m�ۂ�}���Ă����ׂ��ł͂Ȃ����Ƃ������w�E���Ȃ���Ă��܂��B ���������w�E�܂��A���ʂ̉����ɂ����ẮA�����P�|�S�ɂ����āA�c�����s�g�ɂ��ẮA�K�ȑΉ����m�ۂ��邽�߂́u��̓I�ȁv��̍���E�J�������߂Ă���A���̊�ɉ������Ή����s���ׂ����Ƃm�����Ă��܂��B �ȏ�̂悤�ɁA��̓I�Ȋ�����߂Ă��Ȃ���A���Z���́A�������̓I�Ɏ����Ă���Ă͂��܂���B���łɁA��̓I�Ɋ���J�����Ă������݂�ƁA�����N������A����Ȃǂ̂悤�ɋ@�֓����Ƃ̌��\���Ă���ۗL�����̋c�����s�g��ɏ����Ă���Ƃ��i�������A�@�֓����ƂƂ͈���āA�P�ɔ��Ε[�𓊂���Ƃ͂����ɁA���Γ��[���ׂ�������������Ƃ��Ă��܂��j�A���ۂɋc�������s�g�������ʂ��J�����Ă���P�[�X�Ƃ��B�����ۗL�͎������Ŕ��f���A���N����𑱂��邩�ǂ����̓K�ۂ��������Ō�����Ƃ����قǁA�o�c�̏d�v�����Ȃ̂ł�����A���[����ɂ������ẮA�o�c���^���������Ƃ�ӔC�����Ĕ��f���ē��[���邭�炢�̂��Ƃ́A�Œ���葱�Ƃ��ĕK�v�Ȃ̂��낤�ƍl�����܂��B��ɂ��Ă��A�{�����̍ŏ��̊�{�I�Ȑ����ۗL�̊�{���j����̓I�Ȃ̂ł�����A����܂�����Ƃ������ƁA���̕�������O��Ă������e�̋c�Ăɑ��Ă͔�����������Ƃ��������肪�����I�Ȃ̂ł͂Ȃ����ƍl�����܂��B �y��@�݂��قe�f�z�������ۗL������ۗL���Ȃ��Ƃ������j �E���Ђ���ѓ��Ђ̒��j�q��Ђ́A�����ۗL�����ɂ��āA�R�[�|���[�g�K�o�i���X�E�R�[�h��������̕ω���A�����ϓ����X�N�������ɑ傫�ȉe����^�����邱�ƂɊӂ݁A���ۗ̕L�̈Ӌ`���F�߂���ꍇ�������A�ۗL���Ȃ����Ƃ���{���j�Ƃ���B �E�ۗL�̈Ӌ`���F�߂���ꍇ�Ƃ́A�����̐������A�������A�������͍Đ����̊ϓ_��A�����_���邢�͏����̍̎Z���E���v�����̌��،��ʂ܂��A����您��ѓ��ЃO���[�v�̊�Ɖ��l�̈ێ��E����Ɏ�����Ɣ��f�����ꍇ�������B �E��L�e�Ђ́A�ۗL���銔���ɂ��āA�ʖ������ɁA����I�A�p���I�ɕۗL�̈Ӌ`�������A���̈Ӌ`���R�����Ɣ��f���������ɂ��ẮA�s��ւ̉e���₻�̑��l�����ׂ�����ɂ��z�������p���s���B����A���̈Ӌ`���F�߂�������ɂ��ẮA�����ۗL����B �y��@�l�r���`�c�C���V���A�����X�O���[�v�g�c�z�������ۗL�������k�����Ă������j a.

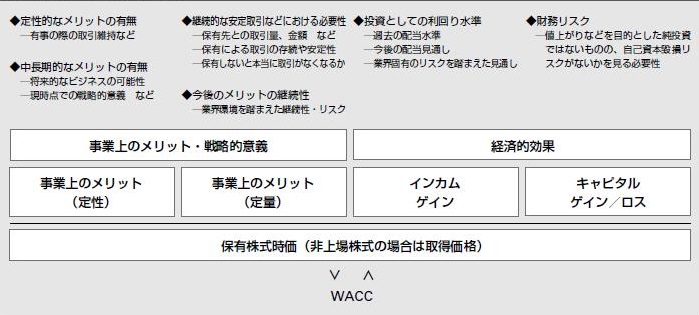

MS&AD�C���V���A�����X�O���[�v�Ƃ��Ă̐����ۗ̕L�Ɋւ�����j�ɂ��� �����Ƃ́A�^�p���v�̈���I�Ȋm�ہA���Y���l�̒����I�Ȍ���y�є��s�̓��Ƃ̑����I�Ȏ���W�̈ێ��E������ړI�Ƃ��āA�����ۗL��O��ɓ������銔���������܂��B �����ϓ��̉e�����ɂ������łȍ�����Ղ̍\�z�⎑�{�������̌���̊ϓ_����A�����ۗ̕L���z���팸������j�Ƃ��܂��B �������A���v��������o�ύ������������A����W�������̒������I�Ȏ��_�����܂�����ŕۗL�̑Ó������F�߂��Ȃ��ꍇ�ɂ́A���s�̊�Ƃ̗����Ȃ���A���p��i�߂܂��B �ۗL�̑Ó������F�߂���ꍇ�ɂ��A�s����ⓖ�Ђ̌o�c�E�����헪�����l�����A���p���邱�Ƃ�����܂��B �y��@�V�[�N�X������Ёz�������ۗL�����̕��j�ɂ��Čo�ύ���������̓I�ɐ��� ���Ђ��r�W�l�X��W�J���Ă��������ŁA�d����A���͍H��A���Z�@�֓��Ƃ̗ǍD�ȊW�����������邱�Ƃ��Ɨe�̈ێ��E�g��̑O��ƂȂ��Ă���܂��B���̂��ߊe�X�e�[�N�z���_�[�Ƃ̎�����̈ێ��E�g��A�����I�������ȖړI�Ƃ��Đ����ۗL������ۗL���Ă���܂��B �]���āA�����ۗL�����̑O��ƂȂ�Ɨe�̊g��⎑�������̃����b�g���ɗL�������R�����Ɣ��f�����ۂɂ́A���p���������Ă܂���܂��B�Ȃ��A�L�����̕]���ɂ��ẮA�N���������Ɂu�����ۗL�����ۗ̕L�Ɋւ���L�����̕]���v��t�c���A�ۗL�p�����͔��p�ɂ��Č��肵�Ă���܂��B�܂��A�c�����s�g�̕��j�������Č��肵�Ă���܂��B �������A�R�[�h�����ł͋�̐����v������Ă��邽�߂͒P�Ɂu����̈ێ��E���W�v�ȂǂƏ����̂ł͂Ȃ��A�ۗL�ړI�Ɋւ��鍀�ڂƂ��ẮA �E����̋�̓I�ȓ��e�i���i�����j �E������z�i�x�����E���j �E������e�̏d�v�� �E���̑��d�v�Ȍ_��E��g���̗L�� �E����W�̏������ʂ��i�����E�����j �Ƃ��������Ƃ��L���邱�Ƃ������ׂ���������܂���B ����͂ނ���A���N�ۗ̕L�̓K�ۂ̌��ɁA��苁�߂��邱�Ƃł͂Ȃ����Ǝv���܂��B �E�ۗL�̑��� �E�����̗��R �E���Y������ۗL���邱�Ƃɂ���ē���ꂽ���ʁi�����b�g�E�f�����b�g�j �E�������ɂ����錟�؏�

�y��@��a���Ɗ�����Ёz�������ۗL�����̌��̓��e����̓I�ɐ��� ���ݓ��Ђ��ۗL����S�Ă̏�ꊔ���͐��������ړI�ŁA�命�����̔����d����ł���A�������ړI�ŕۗL���Ă��銔���͂���܂���B���Ђł͑Ώۊ������擾���邱�Ƃœ�������ʂ��ʓI�A�萫�I�ɑ��肵�A���Ђ̎����g�r�Ƃ��ēK���ǂ�������������ŁA�擾�̐���f���Ă���܂��B �@�܂��A���N�A�ۗL�����̔��s�̂���ǂ��Ă��镔���Ɍp���ۗL�̈ӎv�m�F���s���A�ۗL�̐�����o�c��c�y�ю������ɂċc�_���鑼�A�������R���ψ���ɂ����Ď擾��R�N���o�߂��������ۗ̕L���ʂ�������ȂǁA�ۗL�̍������𑽊p�I�Ɍ����Ă���܂��B���̌��ʁA�����ۗ̕L�ړI��B���������̂�ۗL���ʂ����ꂽ�Ɣ��f���ꂽ���̂ɂ��ẮA���p���̎葱�������{���Ă���܂��B �@���̂悤�ɓ��Ђ̊����ۗL�̓L���s�^���Q�C����C���J���Q�C����ړI�Ƃ������̂ł͂Ȃ��A����I�Ȏ���W�̍\�z��헪�I�Ȓ�g����������ȖړI�Ƃ��Ă���A�c�����̍s�g�ɂ��܂��ẮA���ЕۗL���Y���l�̈ێ��E����݂̂Ȃ炸�ۗL�ړI�Ƃ̐������̊ϓ_���画�f���Ă���܂��B��̓I�ɂ͎��̃X�N���[�j���O���݂��A�Y�����������ɂ��ẮA�c�ē��e���̏�A�^�ۂ����肵�Ă���܂��B�Ȃ��A���̊�̂�����ɂ��Y�����Ȃ������̉�В�ċc�Ăɂ��܂��ẮA�����Ƃ��đS�ĂɎ^�����A�����ċc�Ăɂ��܂��ẮA�ʂɎ^�ۂf�������܂��B (�X�N���[�j���O��j 1)���������A�������e���犔�����l�̚ʑ����傫���Ɣ��f������� 2)�O���ƔN�x�̋Ɛтɂ����āA�c�Ɨ��v�A�o�험�v�܂��͓��������v�̂����ꂩ�Ń}�C�i�X���v�サ�Ă����� 3)�@�߈ᔽ�┽�Љ�I�s�ד��Љ�I�ɉe���̑傫���s�ˎ����N��������� 4)�x�z���̕ϓ����Ƒg�D�̑啝�ȉ��ϓ��A�ۗL�ړI��j�Q�����芔�����l�����ʑ�����\���̂���c�Ă��t�c���ꂽ��Ƃɂ��ẮA��V���̎�����Ƃ��ڕW�l�������Ă���܂��B �y��@�O�H�h�e�i�e�f�z�������ۗL�����̌��̓��e����̓I�ɐ��� ���ۗL�Ӌ`�E�o�ύ������̌��� ���O���[�v��s�ł͐��������ړI�ŕۗL����S�Ă̊����ɂ��āA�Еʂɒ������I�Ȏ��_���琬�����A���v���A����W�������ۗ̕L�Ӌ`�y�ьo�ύ������i���X�N�E���^�[���j���m�F���Ă��܂��B���̂����A���Ђ̎������ł̓R�[�|���[�g�K�o�i���X�E�R�[�h����1-4�Ɋ�Â��A��v�Ȑ����ۗL�����i��4�j�ɂ��Ă̌����s���܂��B ���Ȃ��A�o�ύ������̌��́AMUFG�̊��厑�{���v���iROE�j�ڕW����Ƃ����������RORA��ڕW�l�Ƃ��Ď��{���܂��B ������29�N3������̌��،��ʂ͈ȉ��̒ʂ�ł��B �E�ۗL�Ӌ`�ɂ��ẮA���ؑΏۂ̉�����A���Ћy�уO���[�v��s�̒������I�Ȍo�ϓI���v�傷��ړI�ŕۗL���Ă���A���̑Ó������m�F���܂����B�o�ύ������ɂ��ẮA���ؑΏۑS�̂����v�����������RORA���ڕW�l�������Ă���܂��i��5�j�B �E�Ȃ��A�Еʂɂ͖�8���̎�����Ƃ��ڕW�l�������Ă���܂��i��6�j�B�ڕW�l��������2���ɂ��Ă͍̎Z���P��ڎw���܂����A�����ԓ��ɉ��P����Ȃ��ꍇ�ɂ͔��p���������܂��B �i��4�j���ؑΏۂ̕���29�N3������ۗ̕L�������v�͖�3.3���~�i�뉿�F��1.7���~�j�ƁA�O���[�v��s�����������ړI�ŕۗL���銔���i���j�̍��Z�����̖�6�����J�o�[���܂��B �i��5�j�i��6�j�̎Z�ɂ��ẮA�u������ƃO���[�v�x�[�X�ŖڕW�l�������Ă��邩�ۂ��v�Ŕ�����s���Ă���܂��B���ؑΏۈȊO�̏�ꊔ�� �y��@�ԉ�������Ёz�������ۗL�����̌��̌��ʁA���݂̏�����A�c�����s�g���ʂ̊T�v���J�� ���ЃO���[�v�́A�Ɩ���g�A����̈ێ��E���������Ɗ�����̕K�v���������Ă��A�ۗL���銔�������܂ߍ�����������ƔF�߂���ꍇ�Ɍ���A��ꊔ���𐭍��I�ɕۗL���܂��B�����́A�����s��ⓖ�Ђ���芪�����Ɗ��̕ϓ��ɂ��e�����܂����A���N�A�������ɂ����č��������m�F���A�ۗL�p���̉ۋy�ъ������̌����������{���܂��B �����ۗL�����̋c�����Ɋւ��܂��ẮA�K�ȃR�[�|���[�g�K�o�i���X�̐��̐����┭�s��Ђ̒������I�Ȋ�Ɖ��l�̌���Ɏ������Ăł��邩�ǂ����A�܂����Ђւ̉e�����𑍍��I�ɔ��f���čs�g���܂��B�K�v�ɉ����āA�c�Ă̓��e���ɂ��Ĕ��s��ЂƑΘb���܂��B <����̎�g���e> ��L���j�̉��A�ۗL�������Ƃɂ��ۗ̕L�ړI��K�͂̌����s���A����擙�Ƃ̑Θb�E�������{���Ȃ��猩�����ɓw�߂܂����B���̌��ʁA�Q�O�P�U�N�P�Q�������_�̐����ۗL�����̖������͂Q�O�P�T�N�P�Q�������_�̂V�S��������T�U�����ɍ팸���܂����i�Ȃ��A�ݎؑΏƕ\�v��z�̍��v�z�͂P�O,�R�S�X�S���~����W,�O�X�R�S���~�ƂȂ�܂����j�B�Q�O�P�U�N�x�ɊJ�Â��ꂽ�ۗL���Ђ̊��呍��ɑ���c�����Ɋւ��܂��ẮA���Y��Ђ̊�Ɖ��l��ʑ����錜�O�̂����Ă͖����������߁A�S�Ď^�����܂����B ����A�c�����s�g�̋�̓I������łɌ��߂ĊJ�����Ă���Ⴊ�Q�l�ɂȂ�Ǝv���܂��B �y��@�O�H�h�e�i�e�f�z�������ۗL�����̋c�����s�g��̋�̓I���� ���c�����s�g�Ɋւ��� �����Ћy�уO���[�v��s�ł́A���������ړI�ŕۗL���銔���̋c�����̍s�g�ɂ��ēK�ȑΉ����m�ۂ��邽�߁A�c�Ė��Ɉȉ���2�_���m�F�̏�A�����I�ɔ��f���܂��B �i1�j������Ƃ̒������I�Ȋ�Ɖ��l�����߁A�����I�����Ɏ����邩�B �i2�j���Ћy�уO���[�v��s�̒������I�Ȍo�ϓI���v�����傷�邩�B ���������I�Ȏ�����Ƃ̊�Ɖ��l����ⓖ�Ћy�уO���[�v��s�̌o�ϓI���v�ɑ傫���e����^������d�v�ȋc�Ăɂ��ẮA�K�v�ɉ����Ď�����ƂƂ̑Θb�����o�Ď^�ۂf���܂��B���Ћy�уO���[�v��s���d�v�ƍl����c�Ă͈ȉ��̒ʂ�ł��B �E��]�������c�āi�����̌��S���y�ѓ������ۂƂ̃o�����X���������Ă���ꍇ�j �E������E�č���I�C�c�āi�s�ˎ������������ꍇ������ԘA���ŐԎ��ł���ꍇ���j �E�č��ւ̑ސE�ԘJ������c�� �E�g�D�ĕҋc�� �E�����h�q��c�ā@�� ����v�Ȑ����ۗL�����ɂ��ẮA�c�����s�g�̏�MUFG�������ɕ��܂��B

�k�R�[�|���[�g�E�K�o�i���X�Ɋւ���J���̍D����W����l �Q�O�P�X�N�P�P���A�����،�������͒�o���ꂽ�R�[�|���[�g�E�K�o�i���X���̋L�ڂ�ΏۂƂ��āA�[���������g�݂��s���A���̓��e�������҂ɑ��Ă킩��₷������Ă���ƍl������J����Ƃ�܂Ƃ��u�R�[�|���[�g�E�K�o�i���X�Ɋւ���J���̍D����W�v�Ƃ��Ĕ��\���܂����B ���̂Ȃ��ŁA�{�����ɂ��Ă̎��������܂��B �����P�|�S�́A�@�����ۗL�����̏k���Ɋւ�����j�E�l�������̊J�������߂�ƂƂ��ɁA�A�ʂ̐����ۗL�����ۗ̕L�ړI���K���A�ۗL�ɔ����։v��X�N�����{�R�X�g�Ɍ������Ă��邩�Ȃǂ���̓I�ɐ���������ŁA�ۗL�̓K�ۂ������A������₷���J���E�������邱�Ƃ����߂Ă��܂��B�܂��A�B�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂̋�̓I�Ȋ������E�J�����A���̊�ɉ������Ή������߂Ă��܂��B �@�����ۗL�����̏k���Ɋւ���l�����y�ѕۗL�̓K�� �����ۗL�����̏k���Ɋւ�����j���Ƃ��ẮA������k���̒��x����g�ދ�̓I�ȏk���v��������Ă����悤�Ȃ��Ƃ�A�ۗL�̓K�ۂ̌��ɂ����āA�ǂ̂悤�Ȋ��ݒ肵�����A�������̋c�_�łǂ�Ȍ��_�ƂȂ����̂��Ȃǂ���̓I�ɊJ�����邱�Ƃ����߂��Ă��܂��B ���̂悤�Ɏ��܂��āA�D����W�ł́A������ЎO�H�t�e�i�t�B�i���V�����O���[�v�̎�����Љ�A�k���ɌW����j�Ƃ��āA�����ۗL�����̑��ʂ����厑�{�̔�r�ň��̊����܂ŏk������Ƃ�����̓I�Ȍv��ɂ��Đ�������ƂƂ��ɁA�ۗL�̓K�ۂ̌��ؕ��@�ɂ��āA�g�p�����w�W�����܂ߋ�̓I�ɋL�ڂ��������ŁA�ŋ߂̎��ۂ̌��،��ʂ̊T�v�ƁA�ڕW�l�����������Ɋւ���Ή����j�ɂ��Đ������Ă���B �A�����ۗL�����ɌW��c�����s�g �����ۗL�����̋c�����s�g�ɂ��ẮA�u�c�Ă̓��e�����Y��Ƃ̒������I�Ȋ�Ɖ��l����Ɏ�������̂ł��邩�����Ă��A�K�ɔ��f���܂��v�Ƃ��������ۓI�ȊJ���ɂƂǂ܂炸�A����̓I�ȋc�����s�g�������E�J�����A����ɉ������Ή����Ƃ��邱�Ƃ����߂Ă��܂��B ���̂悤�Ȏ��܂��āA�D����W�Ŏ��グ�Ă���̂́A�F�J�H�Ɗ�����Ђ̎���ł́A�����h�q���ސE�ԘJ���A�z�����̏�]�������ē��A��ȋc�Ă�Ꭶ���A�����̋c�Ăɑ����̓I�ȋc�����s�g���c�������s�g����ۂɐ������鍀�ڂɂ��Đ������Ă��܂��B����A���{�v���X�g������Ђ̎���ł́A��В�ĂɎ^���ł��Ȃ��ꍇ�ɔ��p�̗v�ۂ��������邱�Ƃɂ��Đ������Ă��܂��B

����Ђ������鐭���ۗL�����Ƃ��ď�ꊔ����ۗL����ꍇ�ɂ́A�����ۗL�Ɋւ�����j���J�����ׂ��ł���B�܂��A���N�A��������Ŏ�v�Ȑ����ۗL�ɂ��Ă��̃��^�[���ƃ��X�N�Ȃǂ܂����������I�Ȍo�ύ������⏫�����ʂ��������A����f�����ۗL�̂˂炢�E�������ɂ��ċ�̓I�Ȑ������s���ׂ��ł���B ����Ђ́A�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂̊������E�J�����ׂ��ł���B

�k�`���I�����l �@�u�����ۗL�����v�ɂ��� ���̌����̑ΏۂƂ���Ă���u�����鐭���ۗL�����v�ɂ��ẮA����̒�`�Â����ׂ���Ă��܂���B�@���ł���Ώ̂Ȃ��Ō����Ȓ�`�Â�������̂ŁA�@���S���҂͗v�����`�F�b�N�������r�̔�����h���킯�ł��B�������A�R�[�|���[�g�K�o�i���X��R�[�h�̓v�����V�v���E�A�v���[�`�̎p������{�Ƃ��Ă���A�����ł��u�����ۗL�����v���ǂ̂悤�Ȃ��̂Ƃ��邩�́A�e�Ђ̍����I�Ȕ��f�Ɉς˂��Ă���ƍl�����܂��B�ł́A�e�Ђ���O����Ɍ��ߕt���Ă��܂��Ă����̂��ƌ����A���������ꍇ�ɔ��f�̍���������ł��Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�܂��B�����ŁA�e�Ђ̒S���҂͓���ɂ߂�킯�ł��B����Ȃ��Ɛ����ł���S���҂Ȃǂ��Ȃ��킯�ł�����i�����W���Ȃ��������ł����A�@���S���҂ɂ���A�ږ�ٌ�m�ɂ���A�����@���ɏ�����Ă���Ƃ��̋��菊���Ȃ��Ƃ���Ő����ł���\�͂̂���l�Ȃ�āA�����܂߂Ă��܂���B�@���Ɍg���l�Ȃ�āA���F�͑Ώۂ͑��l���ł�����j�B�ł͂ǂ����邩�Ƃ����ƁA���Ƃ����ċ��菊��T���킯�ł��B���̈�́A���̃R�[�h�����肵���ψ���ł̋c�_�ł��B���̌��������߂�Ƃ��ɁA�ǂ̂悤�ȋc�_���s��ꂽ�̂��A�܂藧�@�҂̈ӎv�Ɏ������̂ł��B�܂��A�����悤�ȊT�O�Ƃ��ėL���،����ŊJ�����`���t�����Ă���u�������ړI�ȊO�̖ړI�ŕۗL���銔���v������܂��B����炩��z���ł���̂́A�����銔���̎��������͓��R�܂܂�܂����A����Ɍ��炸�A�Ⴆ�Έ���̏���Ђ������̏���Ђ̊���������I�ɕۗL����݂̂̃P�[�X�i�����ł͂Ȃ��j���܂܂��ƍl������Ƃ������Ƃł��B���ۏ�́A�����̎��������̃P�[�X��ΏۂƂ��čl����A�ԈႢ���Ȃ��i���Ȃ��Ƃ��O���Ȃ��j�Ƃ����Ƃ���ł͂Ȃ��ł��傤���B �A���̌����ŋ��߂��Ă��邱�� ���̌����ɏ�����Ă��邩����ł́A�����ۗL�����ɂ��āA�Ⴆ�Ώ������ׂ��ł���Ƃ��A��Ƃ̍s�������߂Ă���킯�ł͂Ȃ��B���̌����̕����Ƃ��Ė��炩�ɂ���Ă��邱�Ƃ́A�[�I�Ɍ����A�����ۗL�����ɂ��Ă̓��e�̐����ƊJ���ƌ����܂��B����́A�����قǐG�ꂽ�ψ���ł̋c�_�ɂ��܂��ƁA���̎�̊�Ƃ̏������R�Ɏ��璲�ׂ邱�Ƃ��ł��Ȃ�����Ⓤ���Ƃ��炷��A���̂悤�Ȑ����ۗL�����́A�@���v���E���{�����̒ቺ������̕s���艻�����������ꂪ����Ƃ������o�ύ������ւ̌��O�A�A���呍��ł̋c�����s�g�Ɋւ��錜�O������ƌ����܂��B�܂��A����Ƃ̎��{���{�Ƃɒ��ړ��������̂ł͂Ȃ��A���̏���Ƃ̓����ɏ[�Ă���ƁA����Ⓤ���ƂɂƂ��ẮA���̂悤�ȓ����Ɏ��Ə�ǂ̂悤�ȈӖ�����������̂�������Ȃ��A�Ƃ������Ƃ���ʓI�ɂ�������ł��傤�B�����ŁA��L�̈�ʓI�Ȍ��O�ɓ����āA�܂��͊J�����邱�ƂŁA����ƂƎs��Ƃ̑Θb��i�߂悤�Ƃ����̂��A���̌����̎�|�ł���ƍl���Ă������Ǝv���܂��B ����ŁA���̌����ɂ����āA��̓I�ɂǂ̂悤�ȊJ�������Ȃ���Ȃ�Ȃ��Ə�����Ă��邩������ƁA���̂R�_�Ƃ������ƂɂȂ�܂��B �P�j�����ۗL�Ɋւ�����j�F���̕��j�͌ʖ������Ƃɍ��肵�J�����邱�Ƃ����߂Ă���̂ł͂Ȃ��A��{�I�ɂ́A�����ۗL�S�ʂɋ��ʂ�����j���J������B �Q�j�ۗL�̂˂炢�A�������ɂ��Ă̋�̓I���� ���N�̎������Ŏ�v�Ȑ����ۗL�ɂ����������I�Ȍo�ύ������⏫���̌��ʂ��������A����f�����ۗL�̂˂炢�⍇�����ɂ��Đ�������A�Ƃ���B���̋�̓I�����̓��e�͌��̓��e���̂��̂ł͂Ȃ��A�ۗL�̂˂炢�⍇�����ł���B �R�j�����ۗL�����Ɋւ���c�����s�g��F�ʖ������Ƃł͂Ȃ��A������x���ʂ̊�ŁA�K�������@�B�I�E�`���I�ɋc�����̍s�g���e���������悤�Ȋ�ł͂Ȃ��B ���Q�l�Ƃ��āA��ŐG�ꂽ�L���،����ł̏������ړI�ȊO�̖ړI�ŕۗL������̊����̋L�ڂɂ��ĉ��̒ʂ�ȒP�ɂ��Љ�܂��B �P�j�������ړI�ȊO�̖ړI�ŕۗL���銔���i�����鐭���ۗL�����j�ɂ��� �C �S�̖̂������A�ݎؑΏƕ\�v��z�̍��v�z ��

���̂����ꂩ�ɊY��������́i���ꊔ���������j�ɂ��āA���̖����A�������A�ۗL�ړI�A�ݎؑΏƕ\�v��z �\���̑ݎؑΏƕ\�v��z�����{���̂P�����ł��� �\�ݎؑΏƕ\�v��z�̏�ʂR�O�����ɊY������ �Q�j�������ړI�ŕۗL���銔���ɂ��� �\���E����ɋ敪���āA�ݎؑΏƕ\�v��z�̍��v�z�A���z�����̍��v�z�A���p���v�̍��v�z�A�]�����v�̍��v�z �L���،����ł̊J���́A�Ƃ��ɕ��j�̋L�ڂ͋��߂��Ă͂��炸�A��L�̂悤�Ɍ��߂�ꂽ�Ƃ���ɁA�������\��̎��Y�z�ƌʂ̏��L�������J�������Ă��܂��B �k������̑�ƌl�I�����l ���̌����ɂ��Ă̐����͏�L�̒ʂ�ł��B�ƌ����Ă��A����ł����ɁA�u���Ⴀ�A�������܂��傤�B�v�ƍs�����N������l�͂܂����Ȃ��ł��傤�B�����͗����ł����B�������A���̌����ɑ��āA�ǂ̂悤�ɑΏ����邩�͊�Ƃ��A���ꂼ�ꍇ���I�ɔ��f���邱�ƂɂȂ�킯�ł�����B�������炪�X�^�[�g�Ƃ������ƂɂȂ�܂��B�Ƃ͂����Ă��A��Ƃ̒S���҂́A�Ⴆ�A�R�[�|���[�g�K�o�i���X���쐬�̒S���҂�R�[�|���[�g�K�o�i���X�E�R�[�h��̃v���W�F�N�g��`�[���̃����o�[���炷��A�O��̂Ȃ������ɑ��ė]�v�ȃ��X�N��w���������͂Ȃ��ł��傤�B�命���̊�Ƃ͑��Ђ��R�[�|���[�g�K�o�i���X���ŊJ�����Ă������Q�l�ɂ��āA�����т̍l�����ŊJ�����s�Ȃ����ƂɂȂ�̂ł͂Ȃ����Ǝv���܂��B�������A���ɂ͌o�c�w�����悵�Đ����ۗL�������܂߂��A�ۗL���Y�̓��e�⎑�{������������āA�����ۗL���������炵�Ă�����Ƃ�����ł��傤�i���łɎ��{�ς݂̊�Ƃ��܂߂āj�B���ۂ̍s���́A�����Ȃ�����̓�ɂ̊Ԃ̂ǂ����̈ʒu�ŁA�ǂ̂悤�ɑΏ����ׂ������f���Ă������ƂɂȂ�̂ł͂Ȃ��ł��傤���B���̑Ώ����������l���Ă݂����Ǝv���܂��B �@���Ў�����Q�l�ɂ��āi���ɃR�[�|���[�g�K�o�i���X���ɊJ�����Ă���P�[�X�ɔ͂��Ƃ�j ��L�����̂ЂƂ̋ɂƂ��āA���ɊJ������Ă������Q�l�ɁA���Ђ̏Ă͂߂Ė���ɍς܂���Ƃ����Ώ��̎d���ł��B�����ł́A���ɊJ������Ă���R�[�|���[�g�K�o�i���X���̒����琔�Ђ̗�������Ă��āA���Ă݂܂��B�Ȃ��A�ȉ��̗�͈ꕔ�̔����ɂȂ邽�߁A�ڍׂɂ��ẮA���ۂɓ��̃z�[���y�[�W����e�Ђ̃R�[�|���[�g�K�o�i���X�����������Č��Ă݂邱�Ƃ������߂��܂��B

�k�J������l �G�[�U�C ���i������Ƃɂ����ẮA��b�����E�����J�������܂����җl�ɓ͂���܂łɒ����Ԃ�v���邱�Ƃ����Ă���ƁA�����I�ȃp�[�g�i�[�̑��݂͕s���ƍl���Ă��܂��B �@���Ђ́A�����ۗL�ɂ��ẮA���݂̊�ƘA�g�����܂邱�ƂŁA��Ɖ��l����ɂȂ����Ƃ̊�����ΏۂƂ��邱�Ƃ���{�Ƃ��Ă��܂��B�Ȃ��A�����ۗL�͕K�v�ŏ����Ƃ��A��Ɖ��l����̌��ʓ������Ă��āA�K�X�A���������ƂƂ��Ă��܂��B �@��Ɖ��l����̌��ʓ����R�����Ɣ��f���������ɂ��ẮA�s��ւ̉e���₻�̑����Ɩʂōl�����ׂ�����ɂ��z�������p���s�Ȃ��Ă����܂��B �@�܂��A�����ۗL�����ɌW��c�����s�g�ɂ������ẮA���Ђۗ̕L���銔���̉��l����Ɏ�����Ɣ��f����c�Ăł���Ύ^�����A���l��ʑ�����Ɣ��f������̂ɑ��Ă͔��Ε[�𓊂��܂��B �f���\�[ �P�D�����ۗL�Ɋւ�����j �����ԎY�Ƃ͑f�ނ���V�Z�p�܂ő����͂��������Y�Ƃł��B���Ђ͎����ԕ��i��ƂƂ��āA�O���[�o���K�͂ł̋����ɏ��������A����������I�ɐ������Ă������߁A���Ƃ̊W������}�邱�Ƃ��K�v���ƍl���Ă���܂��B������X�e�[�N�z���_�[�Ƃ̐M���W��ۂ��A���E�����I�Ȏ��_�œ��ЂɌo�ϓI���l�������炷���߂ɁA�����Ƃ̊W�����A�n��Љ�Ƃ̊W�ێ��̊ϓ_��������𑍍��I�Ɋ��Ă��A�ۗL���Ă������j�ł��B �Q�D�����ۗL�����ɌW��c�����̍s�g�ɂ��� ���Y�������Ƃɂ����āA�Z���I�Ȋ��嗘�v�݂̂�Nj�����̂ł͂Ȃ��A���E�����I�Ȋ��嗘�v�̌�����d�������o�c���Ȃ����ׂ��ƍl���Ă���܂��B���Ђ̗��v�Ɏ����邱�Ƃ�O��Ƃ��āA�������Ƃ̎����I�����ƒ������I�Ȋ�Ɖ��l����Ɏ�����悤�c�������s�g�������܂��B

�kExplain�̊J������l �哌���� �����ړI�ȊO�̖ړI�ŕۗL���銔���ۗ̕L�́A�P�j�Ɩ���g�A����̈ێ��E�����y�ъ����̈��蓙�ۗ̕L�ړI�̍������A�Q�j���̘A���ݎؑΏƕ\�v��z�������Y�̂T���ȉ��Ȃǂ̏��������ׂĖ������͈͂ōs�����Ƃ���{�I�ȕ��j�Ƃ��Ă��܂��B �������̔��������⏈���̗v�ۂ́A���Ђ̐����ɕK�v���ǂ����A���ɗL���Ȏ������p�͂Ȃ������̊ϓ_�ŁA�S��������ɂ�錟��K�X�s���A�K�v�ɉ����������Ɏ��邱�ƂƂ��Ă��܂��B �܂��A�������ɌW��c�����s�g�́A���̋c�Ă����Ђۗ̕L���j�ɓK�����邩�ǂ����ɉ����A���s��Ђ̌��������S�Ȍo�c�ɖ𗧂��A��Ɖ��l�̌�������҂ł��邩�ǂ����Ȃǂ𑍍��I�Ɋ��Ă��čs���Ă��܂��B�Ȃ��A�X�̊����ɉ������萫�I�������I�Ȕ��f���K�v�Ȃ��߁A�����_�ł͓���̊��݂��Ă��܂���B �A�^�������ɖ{���̂��Ƃ��J�����Ă��܂� �����ɂ���̂܂܂�������Ă��܂����Ƃ͂ǂ��ł��傤���B���呍������W����ɂ������āA����Ɠ���Ȃ��Ă��Ă���葫���̊m�ۂƁA�c�Ă̍̌��ɍۂ��ĉ�В�Ăɑ��閳�����̎^���[���m�ۂ���Ƃ������ƁB����ɂ��A���呍��̉^�c�����o�c�w�ɂƂ��ėL���Ȃ��̂Ƃ��邱�ƁB�N�����Öق̗��������Ƃ��Ȃ���A�������邱�Ƃ����߂���Ă��邱�ƁB�C�O��@�֓����ƁA���邢�͌l���傩��͔ᔻ�����ł��낤���Ƃł��B �������A����E���O���瑱���Ă�����j�̌Â���Ƃł���A�s��ɂ��A���R�ɐ�̂��ꂽ�ۂɖ��剻����̈�Ƃ��āA�o�ϐ���ɂ����Ă͍�����̂Ȃǂ����{����܂������A���̂Ȃ��Ŋ������l�����ƂɐU�蕪����Ƃ������̂��܂����B����ɂ��A�l�����Ƃ𑝂₵�āA�����s������������A�s��̖��剻��i�߂悤�Ƃ����킯�ł��B�������A�s���̌o�ϓI�ȍ��������̂Ȃ��Ōl�Ɋ���������U���Ă��A�l�͖ڐ�̌����̊m�ۂɂ͂���A�s��͔��肪�E�����Z���ԂŊ����͈�Ăɖ\�����đ卬���ɂȂ����Ƃ����܂��B���̎��̏���Ƃ́A���݂ƈ���Ď��劔�����͏��@�ŋ֎~����Ă��܂�������A��Ƃ��������Č݂��̊������������ƂŊ������ێ����悤�Ƃ����Ƃ����܂��B����A�ԐړI�Ȏ��Њ������ł��B���̌�A�݂��Ɉ��ʂ̊�����ۗL�������Ă��܂����A���ۗ̕L�������s��ɔ��p����A���s��Ђ͊������\�����邨���ꂪ����܂��B�������A���̔��s��Ђ������̊�����ۗL���Ă���킯�ł�����A��������ۗL���Ă��銔�����d�Ԃ��ɔ��邼�A�ƌx������A����͕ۗL������Ȃ��Ȃ�B�������āA���݂Ɋ댯�S�������Ă����B�Ƃ����o�܂��l�����܂��B���݂ł���A���Њ������͊���Ҍ��Ɗ��}����܂����A���̂悤�ȊԐړI�Ȏ��Њ������͊���Ⓤ���Ƃ���x�������Ƃ����̂͂������Șb�ł͂Ȃ����A�ƍl����͕̂ςł��傤���B �B�����I�Ɍ������� �Q�O�P�T�N�V���P�U���t���̓��o�V�������̈�ʂɁA�Q�O�P�S�N�x�Ɏ�v��Ƃ̎����������̂U�����팸���ꂽ�Ƃ����L�����ڂ�܂����ihttp://www.nikkei.com/markets/features/09.aspx?g=DGXLASGD09H61_10072015MM8000�j�B�����炭�A�S�̓I�ȌX���Ƃ��Ċ����̎����͏��X�Ɍ����Ă����X���ɂ���̂ł͂Ȃ����Ǝv���܂��B�킴�킴�R�[�h�̌����Ƃ��āu�����ۗL�����v�ɂ��ĕ��j���J��������悤�ɂ����A�Ƃ����̂́A�ψ���ł͊����̎��������ɑ�\�����u�����ۗL�����v�����R��������Ȃ���Ȃ�Ȃ��A����ȏ�Ԃł���Ƃ����F��������̂ł͂Ȃ����A�Ǝv���܂��B��ƌo�c�����ȏ�Ԃ���m�[�}���ȏ�Ԃɖ߂������Ƃ����l����������ɂ���Ǝv���܂��B����ȏ�ԂŃm�[�}���łȂ����炱���A�ǂ����āA����Ȃ��Ƃ�����Ă���̂��Ƃ����������K�v�ɂȂ��Ă���Ƃ����킯�ł��B �C�����ۗL�̕��j�Ƌc�����s�g�̊�̍���ƊJ�� �����P�|�S�͊J�������Ƃ��āA�R�[�|���[�g�K�o�i���X���ɋL�ڂ��Ȃ���Ȃ�܂���B���̂��߂ɂ́A�]���ɍ��肵�Ă��Ȃ�������Ƃ́A���肵�Ȃ���Ȃ�Ȃ��Ȃ�܂��B�@�ō��肵�Ă��Ȃ����Ƃ��G�N�X�v���C������Εʂł����A�R���v���C�Ƃ��邽�߂ɂ́A���̓���J�����Ȃ���Ȃ�܂���B�����ŁA���ɊJ�����Ă���P�[�X�̃p�^�[���͂��āA���ꂩ����j�����肵�悤�Ƃ���ꍇ�̎Q�l�ɂ������Ǝv���܂��B �i�P�j�����ۗL�Ɋւ�����j �@�j�ۗL�̖ړI �����̊�Ƃ��A�����ۗL�Ɋւ�����j�Ƃ��āA�����ۗL�̖ړI���L�ڂ��Ă��܂��B �E����W�̋��� �����Ƃ��āA���Ɖ^�c�ϓ_�ŕۗL�ړI������Ɣ��f���������̊����ɂ��Ă͕ۗL�������܂����A����W�̋����ɂ���ē����铖�ЃO���[�v�̗��v�Ɠ����z���𑍍��I�Ɋ��Ă��āA���̓����ۂf���Ă���܂��B�i���N���[�g�j �������ړI�ȊO�ɖړI�ŏ�ꊔ����ۗL����ɂ������ẮA�����̎Z�Ƃ����ϓ_�ɗ����A�������ƂƂ̎���W�̈ێ��E�����ɂ�钆�����I�Ȏ��v�̊g��ɂȂ��邩�ǂ����ȂǗl�X�Ȍ������\���ɍs������ŁA�����I�ɔ��f���܂��B�܂��A�������ړI�ȊO�̖ړI�ŕۗL���Ă����ꊔ���̂�����v�Ȃ��̂ɂ��ẮA�ۗL�̑_���y�э������������A����I�Ɏ������ɕ��܂��B�i�Z�F�����j �E��Ɖ��l�̌��� �����ۗL�����Ɋւ�����j�i�I�������j �@�����I�Ȋ�Ɖ��l����̂��߁A�X�Ȃ�Љ�I���l���������A�����肵����Ɖ^�c��ړI�Ƃ��Ċ�����ۗL����B �A�����ۗL�����ɂ��Ă��̃��^�[���ƃ��X�N���܂����������I�Ȋϓ_���猟���s���A����f������v�Ȑ����ۗL�����ۗ̕L�ړI�A�������ɂ��āA�������ɂ����Č�����B �B�����ۗL�����̋c�����ɂ��ẮA�������Ƃ̒������I�Ȋ�Ɖ��l����̊ϓ_���炻�̍s�g�ɂ��Ă̔��f���s���B �E����W�̋����Ɗ�Ɖ��l�̌���̗����Ɍ��y �����ۗL�����Ɋւ�����j�i�g���^�����ԁj �i�P�j�����ۗL�Ɋւ�����j ���Ђ̎傽�鎖�Ƃł��鎩���Ԏ��Ƃ́A�f�ނ���V�Z�p�܂ő����͂�������鎖�Ƃł���A���E�K�͂ŋ��������������A����������𑱂��Ă������߂ɂ́A�J���E�����E���Y�E�����E�̔��̑S�Ẳߒ��ɂ����āA�l�X�Ȋ�ƂƂ̋��͊W���s���ł���ƍl���Ă���܂��B���̂��߁A���Ђ́A���Ɛ헪�A�����Ƃ̎��Ə�̊W�Ȃǂ𑍍��I�Ɋ��Ă��A��Ɖ��l�����コ���邽�߂̒������I�Ȏ��_�ɗ����A�����ۗL������ۗL���Ă���܂��B �i�Q�j�����ۗL�̂˂炢�E�������̐��� ���Ђ́A�K�v�ɉ����āA�ۗL��̊�ƂƊ�Ɖ��l����⎝���I�����𑣂��ϓ_����̌��ݓI�ȑΘb���s���A�o�c��̉ۑ�̋��L����̉��P�Ɍq���Ă���܂��B�܂��A�������Ŏ�v�Ȑ����ۗL�����ɂ��܂��āA���̃��^�[���ƃ��X�N�Ȃǂ܂����������I�Ȍo�ύ������⏫���̌��ʂ��������A����f�����ۗL�̂˂炢�E�������ɂ��ċ�̓I�Ȑ������s�Ȃ��Ă���܂��B �A�j�ۗL�ɍ�����������ꍇ�Ɍ��肷��Ƃ��āA����������� �����P�|�S�Łu�ۗL�̂˂炢�E�������ɂ��ċ�̓I�Ȑ����v�Ə�����Ă���̂ŁA�������Ɍ��y���������Ƃ��āA�ۗL�̖ړI���L�ڂ�����ŁA���̖ړI�ɍ��������F�߂��邩�ǂ����Ƃ����`�ԂŐ��������Ă��܂��B ���ЃO���[�v�́A�Ɩ���g�A����̈ێ��E���������Ɗ�����̕K�v���y�є��s��Ђ̊������������Ă��A�ۗL���銔�������܂ނ����肹��������Ɣ��f�����ꍇ�Ɍ���A��ꊔ���𐭍��I�ɕۗL���܂��B�����́A�����s��ⓖ�Ђ���芪�����Ɗ��̕ϓ��ɂ��e�����܂����A���N�A�������ɂ����č��������m�F���A�ۗL�p���̉ۋy�ъ������̌����������{���܂��B�i�ԉ��j �����Ђ̏�ꊔ���ɂ�����u�����ۗL�Ɋւ�����j�v�͎��̒ʂ�ł��B�i�O��Z�F�e�f�j �i�P�j���Ђ́A�O���[�o���Ɋ������銈��������Z�@�ւɋ��߂���s����⍑�ۓI�ȋK���ւ̐ϋɓI�ȑΉ��̈�Ƃ��āA���ЃO���[�v�̍����ʂł̌��S���ێ��̂��߁A�ۗL�̍��������F�߂���ꍇ�������A�����Ƃ��Đ����ۗL������ۗL�������܂���B �i�Q�j�ۗL�̍��������F�߂���ꍇ�Ƃ́A�������I�Ȏ��_���O���ɂ����āA�ۗL�ɔ������X�N��R�X�g�ƕۗL�ɂ�郊�^�[�����𐳊m�ɔc�����������ō̎Z���������A����W�̈ێ��E�����A���{�E�Ɩ���g�A�Đ��x���Ȃǂۗ̕L�̂˂炢�������I�Ɋ��Ă��āA���ЃO���[�v�̊�Ɖ��l�̌���Ɍq����Ɣ��f�����ꍇ�������܂��B �i�R�j�����ۗL�����ɂ��ẮA����I�ɕۗL�̍������������A���������F�߂��銔���͕ۗL�������܂����A���������Ȃ��Ɣ��f����銔���́A�s��ɗ^����e���┭�s�̂̍����헪�ȂǁA�l�X�Ȏ�����l�����������ŁA���p�������܂��B �C�j�����ۗL�����̔��p�ɂ��Ă��L�ڂ���� �E�����ۗL�������ŏ����Ƃ���| ���i������Ƃɂ����ẮA��b�����E�����J�������܂����җl�ɓ͂���܂łɒ����Ԃ�v���邱�Ƃ����Ă���ƁA�����I�ȃp�[�g�i�[�̑��݂͕s���ƍl���Ă��܂��B ���Ђ́A�����ۗL�ɂ��ẮA���݂̊�ƘA�g�����܂邱�ƂŁA��Ɖ��l����ɂȂ����Ƃ̊�����ΏۂƂ��邱�Ƃ���{�Ƃ��Ă��܂��B�Ȃ��A�����ۗL�͕K�v�ŏ����Ƃ��A��Ɖ��l����̌��ʓ������Ă��āA�K�X�A���������ƂƂ��Ă��܂��B ��Ɖ��l����̌��ʓ����R�����Ɣ��f���������ɂ��ẮA�s��ւ̉e���₻�̑����Ɩʂōl�����ׂ�����ɂ��z�������p���s�Ȃ��Ă����܂��B�i�G�[�U�C�j �E�K�v���⍇�����̎���ꂽ�����ۗL�����͔��p����| ���Ђ́A�����̐���ۗL���ȉ��̕��j�ōs���Ă���A�K�v�Œ���ۗ̕L�����Ƃ��Ă��܂��B �E�P�Ȃ���芔��Ƃ��Ă̐����ۗL�́A�R�[�|���[�g�K�o�i���X�̊ϓ_����s��Ȃ��B �E

�����ۗ̕L�́A�z�����̃��^�[�������Ă��A�Ɩ��̉~���Ȑ��i���̃r�W�l�X��̃����b�g������ꍇ�Ɍ���B �E�ۗL���銔���ɂ��ẮA��Ƀr�W�l�X��̃����b�g���̊ϓ_�������I�Ɍ����s���A�K�v��������Ă��������𒆐S�ɏk����}��B�i�������j �E�c���팸����{���j�Ƃ��Ď����� �������ۗL�Ɋւ�����j�i�O�H�t�e�i�t�B�i���V�����O���[�v�j ���ߔN�A���ۋ��Z�K���̋�����R�[�|���[�g�K�o�i���X�E�R�[�h�����ȂǁA�����ۗL��������芪�����͑傫���ω����Ă���܂��B �����Ћy�уO���[�v��s�ł́A���̂悤�Ȋ��ω��܂��A�����ۗL���X�N�̗}���⎑�{�̌������A���ۋ��Z�K���ւ̑Ή����̊ϓ_����A������ƂƂ̏\���ȑΘb���o����ŁA���������ړI�ŕۗL���銔���̎c���팸����{���j�Ƃ��܂��B �����������ړI�ŕۗL���銔���ɂ��ẮA�������A���v���A����W�����̊ϓ_����A�ۗL�Ӌ`�E�o�ύ������������A�ۗL�̑Ó������F�߂��Ȃ��ꍇ�ɂ́A������Ƃ̏\���ȗ�������ŁA���p��i�߂܂��B�܂��A�Ó������F�߂���ꍇ�ł��A�c���팸�̊�{���j�ɑ����A�s�����o�c�E�����헪���l�����A���p���邱�Ƃ��ł��܂��B ���ۗL�Ӌ`�E�o�ύ������̌��� ���O���[�v��s�ł͐��������ړI�ŕۗL����S�Ă̊����ɂ��āA�Еʂɒ������I�Ȏ��_���琬�����A���v���A����W�������ۗ̕L�Ӌ`�y�ьo�ύ������i���X�N�E���^�[���j���m�F���Ă��܂����̂����A���Ђ̎������ł̓R�[�|���[�g�K�o�i���X�E�R�[�h�����P�|�S�ɂ��A��v�Ȑ����ۗL�����ɂ��Ă̌����s���܂��B ���Ȃ��A�o�ύ������̌��́AMUFG�̊��厑�{���v��(ROE)�ڕW����Ƃ����������(RORA)��ڕW�l�Ƃ��Ď��{���Ă��܂��B ����L�̌��،��ʂ͎��̒ʂ�ł��B �E�ۗL�Ӌ`�ɂ��ẮA���ؑΏۂ̉�����A���Ћy�уO���[�v��s�̒������I�Ȍo�ϓI���v�傷��ړI�ŕۗL���Ă���A���̑Ó������m�F���܂����B�o�ύ������ɂ��ẮA���ؑΏۑS�̂����v�����������RORA���ڕW�l�������Ă���܂��B �E�Ȃ��A�Еʂɂ͖�W���̎�����Ƃ��ڕW�l�������Ă���܂��B�ڕW�l�������Q���ɂ��Ă͍̎Z���P��ڎw���܂����A�����Ԃɉ��P����Ȃ��ꍇ�ɂ͔��p���������܂��B �D�j���̑� �E�����ۗL�����̓������̕��j�ƌp���ۗL�̕��j����ʂ����� ���DMS&AD�C���V���A�����X�O���[�v�Ƃ��Ă̐����ۗ̕L�Ɋւ�����j�ɂ��� �����Ƃ́A�^�p���v�̈���I�Ȋm�ہA���Y���l�̒����I�Ȍ���y�є��s�̓��Ƃ̑����I�Ȏ���W�̈ێ��E������ړI�Ƃ��āA�����ۗL��O��ɓ������銔���������܂��B�O���[�v�Ƃ��Ă̐����ۗ̕L�Ɋւ�����j�ɂ��Ă͎��̂Ƃ���ł��B �ia�j�����ւ̓����ɂ������ẮA���s�̂̍����A�K�o�i���X�A�����A�����̗������A�������T�d�ɔ��f���܂��B �ib�j�����ɌW��|�[�g�t�H���I�̎����ێ��E���シ�邽�߂ɁA�ۗL��������̓��������y�ѐM�p�E�s�ꃊ�X�N����K�ɊǗ����܂��B b�D�����ɌW��ۗL�̂˂炢�ƍ������ɂ��� ������ۗL���Ă���O��Z�F�C��Ƃ��������j�b�Z�C���a���ۂ́A�����ɂ��āA����������K�ɊǗ����Ă���A���̏��e�X�̎������ɕ��邱�ƂƂ��Ă��܂��B���Ђ��A�e�Ђ̏ɂ��Ă͊m�F���Ă��܂��B �Ȃ��A�O���[�v�����o�c�v��ɂ����āA�O���[�v�Ƃ��ĂQ�O�P�S�N�x����Q�O�P�V�N�x�̂S�N�ԂłR,�O�O�O���~�̐������팸����v��Ƃ��Ă���A�������p��i�߂Ă����܂��B �i�Q�j�c�����s�g�ɂ��Ă̊ �@�j�������Ƃ̊�Ɖ��l�E���剿�l�ɒ��Ⴕ��� �������Ƃ̊�Ɖ��l�⊔�剿�l�ɒ��Ⴕ�A�����ۗL��̒������I�Ȋ�Ɖ��l�̌���Ɏ����邩����Ƃ���Ⴊ�����B �c�����s�g�ɓ������ẮA�������Ƃ̒������I�Ȋ�Ɖ��l�A�Ђ��Ă͊��剿�l�̌���Ɍq���邩�ǂ����Ƃ����ϓ_�ɗ����A�l�X�Ȍ������\���ɍs������ŁA�����I�ɔ��f���܂��B�i�Z�F�����j �����Ђ́u�����ۗL�����ɌW��c�����̍s�g�ɂ��āA�K�ȑΉ����m�ۂ��邽�߂̊�v�͎��̂Ƃ���ł��B�i�O��Z�F�e�f�j �i�P�j�����Ƃ��āA�S�Ă̋c�Ăɑ��ċc�������s�g�������܂��B �i�Q�j�����ۗL��̒������I�Ȋ�Ɖ��l����̊ϓ_����A���Y��Ƃ̌o�c�����Ă��A�c�Ă��Ƃ̎^�ۂf�������܂��B �i�R�j���v�����̔��������O�����ꍇ�ɂ́A���v�����Ǘ����j�ɏ]���A�Ή��������܂��B �A�j�������Ƃ̊�Ɖ��l�E���剿�l�ɒ��Ⴕ��� �E�����ۗL�����̓������^�[���ɒ��ڂ��A����Ҍ����l���v�f�ɓ��ꂽ�� �c�����s�g�Ɋւ����{���j�i�g���^�����ԁj �P�j�c�����s�g�̊�{�I�ȍl���� ���Ђ́A�c�����̍s�g�́A��^�I�E�Z���I�Ȋ�œ���I�Ɏ^�ۂf����̂ł͂Ȃ����Y�������Ƃ̌o�c���j�E�헪�����\�����d������ŁA�������I�Ȏ��_�ł̊�Ɖ��l����ɂȂ��邩�ǂ������̎��_�ɗ����Ĕ��f���s���܂��B �Q�j�c�����s�g�̃v���Z�X ���Ђ́A�c�����s�g�ɂ������ẮA�������Ƃɂ����ē��Y��Ƃ̔��W�Ɗ���̗��v���d�������o�c���s���Ă��邩�A���Љ�I�s�ׂ��s���Ă��Ȃ������ɒ��ڂ��A�c�Ă��ƂɊm�F���s�Ȃ��܂��B�����āA���L�ɋL�ڂ������ڂɂ��Ă͕K�v�ɉ����Čʂɐ���������ŁA���Y��ƂƂ̑Θb���̌��ʂ����Ă��A�c�Ăւ̎^�ۂf���܂��i����Ҍ��E�������{�̊g��E�����h�q��E���ƍĕҁ@�Ȃǁj�B ���Ђ̐����ۗL�����̋c�����s�g�̊�i�������j ���Ђ́A�����ۗL�����̋c�����s�g�ɂ������ẮA��Ă���Ă���c�Ăɂ��āA���剿�l�̚ʑ��ɂȂ�����̂ł͂Ȃ������m�F���܂��B�����āA�������Ƃ̏����Ă�����ŁA�^�ۂf���c�������s�g���܂��B�c�Ă̎�|�m�F�ȂǁA�K�v������ꍇ�ɂ́A�������ƂƑΘb���s���܂��B �E���Ђւ̉e�����l������Ƃ����� �����ۗL�����̋c�����Ɋւ��܂��ẮA�K�ȃR�[�|���[�g�K�o�i���X�̐��̐����┭�s��Ђ̒������I�Ȋ�Ɖ��l�̌���Ɏ������Ăł��邩�ǂ����A�܂����Ђւ̉e���𑍍��I�ɔ��f���čs�g���܂��B�K�v�ɉ����āA�c�Ă̓��e���ɂ��Ĕ��s��ЂƑΘb���܂��B�i�ԉ��j �E���Ђ̒������I�Ȍo�ϓI���v�̑���Ɋ�^���邩�ۂ����l������Ƃ����� ���c�����s�g�Ɋւ����i�O�H�t�e�i�t�B�i���V�����O���[�v�j �����Ћy�уO���[�v��s�ł́A���������ړI�ŕۗL���銔���̋c�����̍s�g�ɂ��ēK�ȑΉ����m�ۂ��邽�߁A�c�Ė��Ɉȉ��̂Q�_���m�F�̏�A�����I�ɔ��f���܂��B �i�P�j������Ƃ̒������I�Ȋ�Ɖ��l�����߁A�����I�����Ɏ����邩�B �i�Q�j���Ћy�уO���[�v��s�̒������I�Ȍo�ϓI���v�����傷�邩�B ����v�Ȑ����ۗL�����ɂ��ẮA�c�����s�g�̏��������ɕ��܂��B �B�j���̑� �E�����Ƃ��ē������Ƃ̒�Ăd����|����Ƃ����� �����ۗL�����ɌW��c�����s�g�̊�i�R�j�J�~�m���^�j �E�����Ƃ��Ď^���̋c�������s�g���܂����A��L�̐����ۗL�����Ɋւ�����j�ɔ�����Ǝv�����Ăɂ��Ă͓K�ɕ]���E���f���܂��B �E���Ђ͂Q�O�P�T�N�U���̌o�c�R�c��ɂ����Ď�v�Ȑ����ۗL�����ɂ��Ẵ��^�[���ƃ��X�N�Ȃǂ܂����������I�Ȍo�c�������⏫���̌��ʂ��ɂ��Č����A���N�����̎������ɂĊm�F���Ă���܂��B �E�Q�O�P�T�N�R�������_�̐����ۗL�����́A�S�U�����A���̕뉿�͂Q�V�X���~�ƂȂ��Ă���܂��B�܂��A��v�Ȑ����ۗL�����̔��s��ƂƂ͌��ݎ���p�����������͋��ƊW�ɂ���A���邢�͏����̎��ƘA�g�������܂�邽�߁A���Y�����ۗ̕L�ɂ͏\���ȍ�����������Ɣ��f���Ă���܂��B �E��v�Ȍʖ����ۗ̕L�ړI�ɂ��ẮA�L���،����ɋL�ڂ��Ă���܂��B

�D�����ۗL���p�̏ꍇ�̗��ӓ_ �R�[�|���[�g�K�o�i���X�E�R�[�h�̉e���A���邢�͋@�֓����Ɠ�����͊��}����Ȃ����Ɓi�ۗL�̍������̐��������߂���j�Ȃǂ���A�K���̋������ꂽ���Z�@�ւ�M���Ɋ����������̌����������������Ƃ������Ă��Ă��܂��B���̏ꍇ�ɂ́A�命���̓����́A���Ɏ����Ƃ��ĕۗL���Ă��銔���̕K�v�������������āA�K�v���̍����Ȃ������p����X���ɂȂ낤�Ƃ��Ă��܂��B�������A���呍��̋c�������G�ΓI���������Ƃ��̗^�}�����Ƃ����������̐��ݓI�ȖړI�ƂȂ��Ă���ۑ肪��������Ă���킯�ł͂Ȃ��A�e��Ƃ̓����͈�l�ł͂Ȃ��Ǝv���܂��B �����ł́A�������������ĕۗL���Ă��銔���p���悤�Ƃ���ꍇ�̎�����̗��ӓ_���l���Ă݂����Ǝv���܂��B���̂悤�ȃP�[�X�͓���P�[�X�ɂȂ�̂ň�ʉ��͓���A�P�[�X��z�肵�čl���čs���܂��B �i�P�j��E���̔h�����s���Ă���ꍇ �����̎��������ɔ����Ė�E����h�����Ă���ꍇ�ł��B���̏ꍇ�A���̔h����E����ʂ��đ���̉�ЂɊւ�������p���I�ɓ��肵�����Ă����Ԃɂ���ƌ����܂��B���������āA�˂ɃC���T�C�_�[���ɐڂ��Ă���Ƃ݂Ȃ���邱�ƂɂȂ��āA���ꂪ�����p����ۂ̑傫�ȏ�Q�ƂȂ�܂��B ���̑�Ƃ��ẮA�����p����ۂɂ̓C���T�C�_�[���Ƃ͖��W�ł��邱�ƁA�܂��Ւf����Ă��邱�Ƃ��O���ɑ��Ė��m�Ɏ咣�ł���悤�ȑ[�u���u���邱�Ƃ��K�v�ł��B���̎Ւf�ƌ����Ă��A�h�����Ă����E���́A�E����̋`�����s�̂��߂ɂ͏������ۂ��邱�Ƃ͂ł��Ȃ����߁A������ۗL���Ă��鑤�ŁA�h����E���ƁA�������p�̔��f������l�X�Ƃ̊Ԃł̎Ւf����ȊO�ɂ���܂���B�������A���Ə�̕K�v�����狦�͊W�ɂ��芔�������������āA��E���܂Ŕh�����Ă���킯�ł�����A���̏����}�l�W�����g���x���ŎՒf����Ƃ������Ƃ͎����㍢��ł��B�����ŁA���݊��p����Ă���̂��M����s��،���Ђ̒��銔�����p�̂��߂̃T�[�r�X�𗘗p����Ƃ������@�ł��B�܂�A�M����s�Ȃ�A�،���ЂȂ�Ɉ��̊��ԓ��ɁA���̉��i�͈͓̔��Ŕ��p���ϑ�����Ƃ������Ƃł��B �i�Q�j�Ɩ���̒�g�W������ꍇ �������������̎���������ɂ́A����̉�ЂƋ��͊W�ɂ��邩��ł��B���ۂ̂Ƃ���A�����̎��������͂��̋��͊W�̈ꕔ�ɉ߂��Ȃ����Ƃ����Ȃ�����܂���B�Ⴆ�Β�^�W���_��ɂ�荇�ӂ��Ă��邱�Ƃ�����ł��傤�B�������A�����p���邱�ƂŎ��{�Ɩ���g�_�I��������A�_������ƂȂ�A�u�Ɩ���̒�g�̉����v�̌���Ƃ��ăC���T�C�_�[���ɊY������\��������܂��B���̏ꍇ�ɂ́A����̉�ЂɓK���J���p�̑O�Ɍ��J���Ă��炤�K�v������܂��B �Ȃ��A�����p���Ă���g�_�p������ꍇ�ɂ́A���̓_�ɂ��Ă͖�肠��܂���B �i�R�j�����Ƃ̗����������Ȃ��ꍇ �����̎��������Ă���ꍇ�A�p���I�ȕۗL�Ɋւ��ĉ��炩�̍��ӂ��Ȃ���Ă���ꍇ������܂��B���ۂɂ́A���m�ȍ��ӂ��Ȃ��ꍇ�ł������ƂƂ̊W���l����A�����Ƃ̍��ӂ邱�ƂɂȂ�Ǝv���܂��B���̂悤�Ȏ��ɁA�����Ƃ̍��ӂ邱�Ƃ��ł��Ȃ��ꍇ�A�����̔��p��j�~���邽�߂ɖW�Q�s�ׂ�����\�����l�����܂��B���̏ꍇ�A�l������W�Q�s�ׂ͎��̂悤�Ȏ҂�����܂��B �E�ژ_�����쐬�̋��� �E�C���T�C�_�[�����킴�Ɠ`���āA���p�ł��Ȃ��悤�ɂ���B �����̏ꍇ�ɂ́A�����Ƃɋ��͂���悤��������ȊO�ɂ���܂���B

|