���芼�ύX�c�Ă̈Ӌ` �@�芼�ύX�̈Ӌ` �芼�͊�����Ђ̊�{�I�������߂����̂��A���̉���ɂ͉�Ђ̎��Ƃ̍��{�I�ȕύX�Ƃ�������Ƃ̑�����A���{�\����K�o�i���X�`�Ԃ̕ύX�̂悤�Ȋ�Ɖ��l�ɑ傫�ȉe����^������e���܂܂��A���ɏd�v�ȋc��ƌ����܂��B��g�I�Ȍ�����������A���{�̍ŏd�v�����ŁA����Ɋ�Â��Đ����s�����@�Ă�\�Z�Ă�R�c�����肷��A�����̍ō��@�ւƂ��Ă̍���̂悤�Ȃ��̂��A���呍��ŁA�����ŐR�c�����芼�ύX�͌��@�̂悤�ȏd�v�@�߂̉����̂悤�Ȃ��̂ł��B �������A���̈���ŋ�Ǔ_�̏C���̂悤�Ȍ`���I�ȕύX���܂܂�Ă���̂ŁA���ɕ��L�����e�̋c�Ăł��B���̂��߁A����ɂƂ��Ă͏d�v�ł���Ȃ���A�����Ɋ܂܂�Ă����|��ύX�ɂ��e�����ǂ̂悤�Ȃ��ƂɂȂ�̂��A�c�����ɂ����c�Ăƌ����܂��B �������A�芼�Ƃ����@���̂悤�ȏ̕����́A���I�ȑf�{�̂Ȃ��҂ɂƂ��Ă͓ǂ݂Â炭�A�Ӗ���͂ݓ���̂ł��B �A�h�q���_�ɂ��i���压�_���猩���j�芼�ύX�c�Ă̎Q�l���ނł̐��� ��L�̂悤�Ȓ芼�ύX�c�ĂɊւ���Q�l���ނł̐����́A����ł̐��Ƃł���c�������̐����̂悤�ɁA���������Ȗ@���Ƃ̌��t�Ő�������Ă��邱�Ƃ��قƂ�ǂƌ����܂��B����Ƃ����Ă��A�������犔���������͂��߂��l�����Ƃ�����A�@�֓����Ƃ����āA�l�X�Ȑl�X������̂ŁA��T�Ɍ����܂��A�@���̐��ƂłȂ����Ƃ͊m���ł��B ���Ȃ��Ƃ��A�قƂ�ǂ̎Q�l���ނł͒芼�ύX�̒�ė��R�Ɋւ��āA���x�ύX�ɂ����̂��A�`���I�Ȍ��C�����A��Ђ̌o�c����ɂ����̂��A��l�ɓ����悤�ɐ�������Ă��āA�܂�ł̂���ڂ��̂悤�Ɉ�ǂł͌����������Ȃ��̂��A���P���邱�Ƃ͂ł��Ȃ��ł��傤���B�`���I�Ȍ��C����@�����ɔ������x�I�ύX�ł���A����͂���قǔ��f�ɖ������Ƃ͂Ȃ��͂��ł��B�������A�@�����ɏ悶�ĉ�Ђ̌o�c��̎{���ύX���Ă������Ƃ����P�[�X������̂ŁA���̂��Ƃ���T�ɂ��邱�Ƃ͂ł��Ȃ��Ƃ��������܂����B ����ɑ��āA��Ђ����Ђ̌o�c��̉ۑ�ɑΉ����邽�߂ɁA�o�c�헪��̎����芼�ύX�Ɏ���ꍇ�ɂ́A�芼�̕ύX���R�͉�Ђ̐헪�̈�Ƃ��Ē�o���ꂽ���̂ł���͂��ŁA�����Ŋ��傪��Ăɑ��Ĕ��f����ɂ͌o�c�헪�ɍ����������������߂��邱�ƂɂȂ�͂��ł��B �Ⴆ�A���s�\������������芼�ύX������Ƃ��܂��B���̏ꍇ�A�����̏ꍇ�́u�@���I�Őv���Ȏ��{����i�������B�j���\�ɂ��邽�߁v�ƌ������������������܂��B��Ђ��猩��Ύ��{����̎��R�x���������Ƃ́A���傩��݂�A���̎��R�x�̓��X�N�𑝂����O�������邱�Ƃ����肦�܂��B�Ⴆ�P�������艿�l�̊�������������ɂƂ��ĕs���v��������\�������邩��ł��B���Ɋ������s�ɂ���Ď����B���Ă��A���ꂪ��Ɖ��l�����߂�悤�ɓ����^�p����Ȃ���A����ɂƂ��Ă͕s���v�������郊�X�N�����܂�܂��B���̌��O�����̓I�ȗ��R���������K�v����������ƌ����Ȃ��ł��傤���B �Ƃ͌����Ă��A��̓I�Ȏ����v��𖾂炩�ɂ���Ƃ����̂ł͂���܂���B����Ȃ��Ƃ�����A�c�Ə�̔閧�����R�����āA���Ɛ헪��s���Ȃ��Ƃɑ��Ⴀ��܂���B�������Ȃ���A��̓I�Ɍv�悳��Ă��銔���������O�Ҋ������������s����ɂ͌��݂̘g�ł͑���Ȃ��A���ʊ��ւ̓]�����ł���D�抔�̓]�������������Ă���A�����h�q��̗L�������m�ۂ���Ƃ��������x�̋�̐�������������������A���̘g�g��̖ړI�ƂȂ��Ă��鎖���ɑ��锻�f�ɏ]���āA�g�g��̒芼�ύX�ւ̎^�ۂf�ł���킯�ł��B ���芼�ύX�̋c�� �@�芼�̕ύX�̌��� ������Ђ̐ݗ��ɂ����蔭�N�l�ɂ��쐬�����芼�i��Ж@�Q�U���j�́A���ؐl�̔F���Ȃ�Ό��͂������܂��A�����Ƃ��ĕύX���邱�Ƃ͂ł��܂���i��Ж@�R�O���j�B�܂��A������ЂƂ��Đ���������̒芼�́A�����Ƃ��Ċ��呍��̓��ʌ��c�ɂ��ύX���邱�Ƃ��ł��܂��i��Ж@�R�O�X���Q���P�P���A���S�U�U���j�B���̌��͂́A���呍��c�̐������܂��͑���c�ɒ�߂����͔������ɐ����邱�ƂɂȂ�܂��B �A���呍��̌��c�ŕύX�ł���芼�̓��e �芼�́A�ǂ̂悤�ȕύX�����呍��̌��c��K�v�Ƃ��邩�ɂ��čl���Ă݂܂��傤�B�܂��A�芼�ɒ�߂�ꂽ��Ђ̑g�D��^�c���ɂ��Ă̕ύX�̂悤�ȁA�����I���e�̒芼�ύX�ɂ��ẮA���呍��ł̌��c���K�v�ƂȂ�܂��B����ɉ����āA���̂悤�Ȏ����I���e�̒芼�ύX�ɓ����邩�ǂ������f�������ƂȂ�悤�Ȃ��̂ł����Ă��A�芼�̕����ɉ��߂ɉe����^����\��������K��̕ύX�A�Ⴆ�A�K��̏����i�y�яԍ��j�̕ύX�A�K��̕����̕\���̕ύX�A�̓����╪���A��Ǔ_�̉����Ȃǂɂ��Ă��A���呍��c��K�v�Ƃ�����̂ƈ�ʓI�Ȏ����ł͉��߂���Ă��܂��B���̂悤�ȉ��߂ɏ]���̂ł���A���̂������̂���V���̂ɕύX���邱�Ƃ�艼���̕ύX�ƌ��������x�̂��̂����呍��̌��c���o�邱�Ƃ�����Ƃ���Ă��܂��B�������A���̂悤�ȕύX�́A�ʏ�̏ꍇ�A����P�ƂŊ��呍��ɒ�N�����킯�ł͂Ȃ��A�����I���e�̕ύX�̒�N�ɕt�����Ē�Ă���Ă��܂��B �������A��O�Ƃ��āu�����̕������s�Ȃ���Ђ��A�����̕����Ɠ����ɁA���s�\���������Y���������̊����͈͓̔��ő���������ꍇ�v�i��Ж@�P�W�S���Q���j�A�u�����̕������s�Ȃ���Ђ��A�����̕����Ɠ����ɁA�e����̗L����c�������������Ȃ��͈͂ŒP��������������܂��͒P���������̒�߂�V�݂���ꍇ�v�i��Ж@�P�X�P���j����сu�P���������ɂ��āA�����܂��͔p�~����ꍇ�v�i��Ж@�P�X�T���P���j�́A���呍��c�ɂ�炸�ɕύX���邱�Ƃ��ł���B �܂��A�芼�̑̍قɂ��ďc�������������ɉ��߂�Ƃ��A����̃t�H���g��ύX����Ƃ��������悤�Ȏ����I���e����߂ɉe�����Ȃ����Ƃ������炩�ȕύX�ɂ��ẮA���呍��c���o��K�v�͂Ȃ��A�Ɩ����s�@�ւ��s�Ȃ����Ƃ��ł�����̂Ƃ���Ă��܂��B �@�߂̉����̍ۂ́A�o�ߑ[�u�Œ芼�ύX�݂̂Ȃ��K�肪�u����A�����@�̎{�s�Ɠ����ɒ芼���ύX���ꂽ���̂Ƃ݂Ȃ��ꂽ�ꍇ�ɂ́A�芼�ύX�̌��͂͂��̎��_���琶����̂ŁA���呍��c�ŕ����Ƃ��邱�Ƃ��ł��܂����A�����I�ɂ͉��߂Ė@��������̒莞���呍��Œ芼�ύX�̏��F���c���邱�Ƃ����s�ƂȂ��Ă��܂��B �B�芼�ύX�ɌW��K���J�� ����Ђ́A�،�������̋K���ɂ��A�芼�ύX���s�Ȃ����Ƃ����肵���ꍇ�ɂ́A�y���Ȃ��̂Ƃ��ĕʓr��߂�ꍇ�������āA���̓��e�̊J�������Ȃ���Ȃ�܂���B �܂��A�،��ۊǐU�@�\�ɑ��Ă��A�@�\����߂���e�̕ύX�̏ꍇ�ɂ́A���̒ʒm���K�v�ƂȂ�܂��B �C�芼�̒�o ����Ђ́A�芼��ύX�����ꍇ�A�،�������y�я،��ۊǐU�@�\�ɁA�ύX��̒芼���o���Ȃ���Ȃ�܂���B�܂��A�芼��ύX�����ꍇ�A�L���،����̒�o�ɍۂ��āA�ύX��̒芼�̓Y�t���K�v�ł��B ���@��L�ڎ����{�� �芼�ύX�c�Ă̎Q�l���ދL�ڎ����ɂ��āA������Q�l���ނ̃��f�����T���v���Ƃ��āA����ɑ����Đ������Ă������Ƃɂ��܂��B�܂��́A�T���v���̒��ŐԎ��Ŕԍ���U�������ڂ��Ƃɐ������܂��̂ŁA�T���v���ƏƂ炵���킹�Ȃ���ǂ�ł������������Ǝv���܂��B�Ȃ��A�����̋L�ڎ����̑��ɁA����̋c�����̍s�g�ɂ��ĎQ�l�ƂȂ�F�߂��鎖�����L�ڂ��邱�Ƃ��ł��܂��i�V�R���Q���j�B �@�c�� �u�芼�ύX�̌��v�Ƃ��邱�Ƃ��l�����܂����A�芼�S����ύX����킯�ł͂Ȃ��̂ŁA�ʏ�́u�芼�ꕔ�ύX�̌��v�ƋL�ڂ��܂��B �Ȃ��A�芼�ύX�̓��e������ɂ킽��ꍇ�ɁA�X��A�c��i�y�ыc�āj���ɕ������ď������P�[�X������܂��B���̏ꍇ�A���呍��̋c��ł͍̌����P��������A�������芼�ύX�c�Ă͓��ʌ��c���v���Ȃ̂ŁA��Ԃ������邱�ƂɂȂ�܂��B�������A�ύX���e�̈ꕔ�ɔی������\���̂�����̂��܂܂�Ă���ꍇ�A���̂��߂ɔی�����Ă��܂��ƒ芼�ύX�S�����ی�����Ă��܂����ʂƂȂ邽�߂ɁA���̔ی������\���̂���ύX�Ƒ��̕ύX���Ă���Ƃ����̂��A���̗��R�ł��B�܂��A�����Ăɂ��芼�ύX�c��́A��Ă̓��e���Ƃɕ����Ă���Ⴊ�����悤�ł��B ����T���v�� �E�c����Ă����i�P�j �恛���c�ā@�芼�̈ꕔ�ύX�̌��i�P�j �恛���c�ā@�芼�̈ꕔ�ύX�̌��i�Q�j �E�c����Ă����i�Q�j �恛���c�ā@�芼�̈ꕔ�ύX�̌��i�����ɂ��āj �恛���c�ā@�芼�̈ꕔ�ύX�̌��i�����ɂ��āj �A�c�āi�V�R���P���P���A�ȉ��@�ߖ����ȗ�����Ă���ꍇ�͉�Ж@�{�s�߁j �芼�ύX�c�Ă̌��c�����́A���̒ʂ�ł��B �E�ύX��̒芼�̓��e ���ύX��̒芼�̓��e���L�ڂ���ɂ������ẮA���s�芼�ƕύX�ĂƂ̑Δ�\�i�V���Ώƕ\�j���f�ڂ���������蒅���Ă���B�V���Ώƕ\�ł́A�ǂ���ύX���Ă���̂�������Ղ����邽�߁A�ύX�ӏ��S���ɉ����������̂���ʓI�ł���B ���V���Ώƕ\�ɂ����ẮA���e�ɉ����āA�u�ȗ��v�u�V�݁v�u�폜�i���j�v�u���s�ǂ���v�Ȃǂ̗p�ꂪ�g�p����邪�A�������L�ڂ���ۂ́A�芼�����ƊԈ���Ȃ��悤�A���ʂł�����Ȃǂ��ċL�ڂ��ׂ��ł���A�܂��A�\�S�̂œ���I�Ȏ戵�������ׂ��ł���B �B��Ă̗��R�i�V�R���P���Q���j �ȑO�́u�ύX�̗��R�v�Ƃ������o���ŋL�ڂ��邱�Ƃ���ʓI�ł��������߁A�u�ύX�̗��R�v�Ƃ��ċL�ڂ���P�[�X������܂��B�����ł́A���̃^�C�g���̒ʂ�A�芼�ύX�̗��R���L�ڂ��܂��B�����̏ꍇ�́A�P�ɒ芼�ύX�̏̕����ɂ��ĕύX�O�ƕύX��̑Ώƕ\���L�ڂ��Ă��A�@�ߗp��̃e�N�j�J���^�[�����g���邱�Ƃ����邽�߁A��ʓI�Ȋ���ɂ́A���ꂪ�ǂ̂悤�ȓ��e�Ȃ̂��A�ύX���邱�Ƃɂ���ċ�̓I�ɂǂ̂悤�ȕω����N����̂��́A�������ɂ����Ƃ��낪����܂��B�Ƃ��ɁA����ɂ킽��ύX�̏ꍇ�A���������ύX�̐V���Ώƕ\������͔̂ώG�ł��邽�߁A�����܂ōׂ����ǂނ����A�����ł̋L�ڂł����悻�̕ύX���e�Ɨ��R��c������l�������Ǝv���܂��B�����ŁA�����悻�̕ύX�̓��e��������邱�ƂƂ��킹�āA���̗��R���L�ڂ��Ă���P�[�X����ʓI�ł��B �������A���̗��R���ǂ��܂Ō@�艺���Đ������邩�ɂ���āA�����������銔��̑��Ɛ��������Ђ̑��ƂŁA�F���Ɋu���肪����悤�ł��B�Ⴆ�A�芼�̏d�v�ȏɉ�Ђ̎��ƖړI���L�ڂ���Ƃ��낪����܂��B���̏�ύX����ꍇ�ɁA���̕ύX���R���ǂ̂悤�ɋL�ڂ��邩�A�����܂Œ芼��ύX���闝�R�Ƃ��Ăł���A�V���Ȏ��Ƃ��n�߂�Ƃ����Ƃ̑��p��������Ƃ������Ƃŏ\���ł��B�������A���̐������鑤�ł���A�Ȃ��V�������Ƃ��n�߂�̂��A���Ƃ̑��p���Ƃ͉��Ȃ̂���m�肽���Ȃ���̂ł��B�芼�͉�Ђ̎��Ƃ̑̐��Ȃǂ��K��Ƃ��ĕ\�킵�Ă�����̂ł�����A���̎��Ƃ��ǂ����ĕύX���Ȃ���Ȃ�Ȃ����A�P�Ȃ�K��̕����̕ύX�ł͂Ȃ��A���̂Ƃ��Ă̎��Ƃ̕ύX�̗��R�̕�������͒m�肽���͂��ł��B���ꂪ�A���̂Ƃ���ŏ\���ɐ�������Ă���A�����ł��̐����̕K�v�͂Ȃ��ł��傤���A�����̏ꍇ�A���̂悤�Ȑ����͂Ȃ��āA���̒芼�ύX�c�Ăŏ��߂Ċ���̑O�ɖ��炩�ɂ����Ƃ����P�[�X���قƂ�ǂł͂Ȃ����Ǝv���܂��B���̂��Ƃɂ��ẮA�ׂ̂Ƃ���ʼn��߂čl���Ă݂����Ǝv���܂��B �Ȃ��A������i�č��ψ��������j�y�ю��s���̐ӔC�Ə��Ɋւ���芼�̒�߂�݂���c�Ă�ɒ�o����ꍇ�Ȃ�тɎЊO������i�č��ψ��������j�ƐӔC����_���������邱�Ƃ��ł���|�̒芼�̒�߂�݂���c�Ă�ɒ�o����ꍇ�ɂ��ẮA�e�č����܂��͊e�č��ψ��̓��ӂ邱�Ƃ�v���邱�Ƃ���i��Ж@�S�Q�T���R���A�S�Q�U���Q���A�S�Q�V���R���j�A���̂悤�ȓ��ӂĂ���|���Ă̗��R�ɕ��L���Ă��܂��B �芼�ύX�Ƃ����Ă��A�芼�ɂ͗l�X�ȍ��ڂ��K�肳��Ă��܂��B������ύX����ꍇ�A�@�߂̉����̏ꍇ�������āA���ڂ��ꂼ��ɕύX���R�����肦�܂��B��������̓I�ȍ��ڂ��ƂɌ��Ă��������Ǝv���܂��B �i�@�j�����ύX �����͒芼�̐�ΓI�L�ڎ����ŁA�o�L�����ł�����܂��i��Ж@�X�P�P���R���Q���j�B�s���̖ړI�������āA���̉�Ђł���ƌ�F����邨����̂��閼�̂܂��͏������g�p���邱�Ƃ͋֎~����Ă��܂��i��Ж@�W���P���j�B�Ȃ��A���̉�ЂƓ���̖{�X���ݏꏊ�ɂ����āA���̉�Ђ��o�L���������Ɠ���̏����́A�o�L���邱�Ƃ͂ł��܂���B �Ȃ��A�����⎝����Љ��Ȃǂ̊�ƍĕғ��ɔ��������ύX�̏ꍇ�́A���̌��͔������Ə����ύX�������킹��K�v������܂��B�܂��A����ȊO�̏ꍇ�ł������ύX�ł͊e��Ή����ׂ��������S������ł��邱�Ƃ���A�ύX�̌��͂𗂊��̊���������ɐ摗�肷�邽�߂ɁA�芼�ύX�̌��͔����ɌW�镍����݂���̂���ʓI�ł��B ������ύX����A����ɔ�����s�̌�����ŋ��E�ی����̊e��̖��`��ύX���Ȃ���Ȃ�Ȃ����A�����s���Ă���̂ł���Ί����������ւ��Ȃ���Ȃ�܂���i����Ђ͊����s���s�ł����j�B���̂悤�ȏ����ύX�ɂ͕K�R�I�ȗ��R�A���邢�͊m����ړI������͂��ł��B���̗��R�͌o�c�헪�ƘA�����Ă���\��������߂č����͂��ł��B������A����ɂƂ��ẮA���̗��R��m�邱�Ƃ͒芼�ύX�̐���f����ۂɋɂ߂ďd�v�Ȃ��ƂɂȂ�ƍl�����܂��B ����T���v�� �P�D��Ă̗��R ���Ђ́A��Ɖ��l����Ɍ����Ď�����Ђ�ݗ���A�U�N�ԂŎ�͋ƑԂ������肩�珬����ɑ傫���]�������A�����ɗ��v�g�債�Ă܂���܂����B���̂悤�ȂȂ��A���Ђ́A��肨�q�l�ɋ߂���Ƃi�����邱�Ƃ�ړI�Ƃ��āA���s�芼��P���̏�����������Ё�������A������Ё������ɕύX������̂ł���܂��B �Ȃ��A�����ύX�ɂ��܂��ẮA�����ɂ�蕽�����N���������������Č��͂�����̂Ƃ��A���͔������o�ߌ�A���Y�����͒芼���폜������̂Ƃ������܂��B �i�A�j���ƖړI�̕ύX ���ƖړI�͏����A�{�X���ݒn�ƂƂ��ɐ�ΓI�L�ڎ����ŁA�o�L�����ł�����܂��i��Ж@�X�P�P���R���P���j�B���ƖړI�̋K��ɂ���āA��Ђ̌����\�͂͌���A��������܂��B ���ƖړI�́A��Ђ̎��Ƃ͈̔͂��q�ϓI�ɐ��m�Ɋm��ł�����x�ɋ�̓I�ɋL�ڂ���邱�Ƃ����߂��邽�߁A������͈�ʓI�ɒʗp���Ă���Ǝ�̂悤�Ȏ��Ɠ��e����A�Ō�Ɂu�O�e���ɕ��ъ֘A�����̎��Ɓv�ȂǂƂ���Ⴊ���������܂��B ����T���v�� �P�D��Ă̗��R ���Ђ́A�u�������́g�݂�Ȃƕ�炷�}�`�h���K���ɂ��܂��B�v�Ƃ����O���[�v��Ɨ��O�̂��ƁA�R���r�j�G���X�X�g�A�̃t�����`���C�Y�`�F�[���{���Ƃ��Ă̎��Ƃ𒆐S�ɓW�J���Ă���܂����A�ƑԂ��������̌����₨�q�l�j�[�Y�̑��l���ɑΉ����ׂ��A�r�b�l�i�T�v���C��`�F�[����}�l�W�����g�j�̉��v�ɒ��肵�Ă���A�����̐�ォ��쉺�܂ł��肪���鐻�������Ǝ҂ւ̊v�V��ڎw���Ă���܂��B�܂��A���ЃO���[�v�ł́A���q�l������ɋ��Ȃ�����R���r�j�G���X�X�g�A�Ŕ����������Ă���悤�ȗ���������ł���z�[���R���r�j�G���X���Ƃɂ����͂��Ă���܂��B���̂��߂ɂ��A���ЃO���[�v��p�̕����Z���^�[������^�c���邱�Ƃɂ��A�����I�ȕ����̐����\�z���A����Ȃ邨�q�l�����x�̌���ɓw�߂Ă܂��鏊���ł���܂��B�����Ō��s�芼��Q���i�ړI�j��P�P���Ɂu�q�ɋƁv��lj�������̂ł���܂��B �i�B�j�{�X�̈ړ] �{�X�̏��ݒn�͏����A���ƖړI�ƂƂ��ɐ�ΓI�L�ڎ����ŁA�o�L�����ł�����܂��i��Ж@�X�P�P���R���R���j�B�{�X�ړ]�������܂��Ă��Ȃ��ꍇ�Ȃǂ̗��R�ɂ��A���͔������ɂ��ĕ�����݂���������܂��B�{�X���ݒn�Ƃ��Ē芼�ɍŏ��s�������L�ڂ��Ă����Ђ���ʓI�ł��B ����T���v�� �P�D��Ă̗��R ���Ђ͓����s�����{�X�Ƃ��đn�Ƃ������܂������A�r�W�l�X�̐����ɔ����A�������s�ɃO���[�o���Z���^�[��ݗ����A�o�c�y�уT�[�r�X�@�\���[�������Ă��܂����B���̐i�W�ɔ����A�{�X�@�\���O���[�o���Z���^�[�ɓ������A�{�X���ݒn���������s�ɕύX������̂ł���܂��B �Ȃ��A�{�ύX�̌��͂́A�������N�ɊJ�Â����莞���呍��܂łɊJ�Â����������ɂ����Č��肷��{�X�ړ]���������Ĕ���������̂Ƃ��A���̎|�m�ɂ��邽�ߕ�����݂���ƂƂ��ɁA�{�X�ړ]�̌��͔������o�ߌ�A������폜���邱�Ƃƒv�������Ƒ����܂��B �i�C�j�@�ւ̕ύX ��Ћ@�ւ͊�{�I�Ȍo�c�g�D�ł�����A���̕ύX�ƂȂ�͍̂��{�I�Ȍo�c�`�Ԃ̕ύX�ɂ��ꍇ�ŁA�Ⴆ�A���J��ЂƂȂ邽�߂ɑ��ЂƂȂ��āA�č������ݒu����P�[�X��A���łɌ��J��Ђł���ꍇ�ɂ́A�č�����ݒu��Ђ���č����ψ���ݒu��Ђ��邢�͎w���ψ���ݒu��ЂɈڍs����悤�ȃP�[�X�ł��B���̏ꍇ�A�芼�ύX�̓��e�͋@�֕ύX�݂̏̂ɂƂǂ܂炸�A�����ɑ����̏�ύX���Ȃ���Ȃ�Ȃ��Ȃ邽�߁A�����̗��R���ꊇ���Đ�������̂���ʓI�ł��B ����T���v�� �E�č�����ݒu��Ђ���ψ���ݒu��ЂɈڍs������i�Ȃ��ψ���ݒu��ЂɈڍs����̂��̐��������^�̂��߁A���傪�^�ۂf����ɂ͕s�e�ƌ����Ă��d�����Ȃ��j �P�D��Ă̗��R ���Ђ́A�o�c�̎��s�Ɗē̕������s���A���s���ɂ��v���ȋƖ�������\�ɂ���ƂƂ��ɁA�o�c�̓��������m�ۂ��A��荂�����x���̃R�[�|���[�g��K�o�i���X�̊m����ڎw�����߁A�ψ���ݒu��ЂɈڍs���邱�ƂƂ������Ƒ����܂��B����ɔ����A�e�ψ����ю��s���Ɋւ���K��̐V�݂Ȃ�тɊč�������ъč�����Ɋւ���K��̍폜���A���v�̕ύX���s�Ȃ��҂ł���܂��B �E�č�����ݒu��Ђ���č����ψ���Ɉڍs������i�芼�ύX������I�C�Ȃǂ̈�A�̋c�Ă̒�ė��R���I�ɐ������A����ɂ͏����̊č����ψ���ݒu��ЂƂ͉����A����܂ł̃R�[�|���[�g��K�o�i���X�̎��g�ݓ������������ŁA�����Ŋč����ψ���Ɉڍs���闝�R���|�W�e�B�u�ɐ������Ă���j ��Q���c�Ă����6���c�Ă܂łɋ��ʂ��邲�Q�l���� ���Ђ́A�R�[�|���[�g�E�K�o�i���X�̐�����w�������邽�߁A�{�N5��1���{�s�́u��Ж@�̈ꕔ����������@���v�i����26�N�@����90���j�ɂ���ĐV���ɑn�݂��ꂽ�u�č����ψ���ݒu��Ёv�Ɉڍs�������ƍl���Ă���܂��B�{���q��7�y�[�W����27�y�[�W�܂łɋL�ڂ̑�Q���c�Ă����U���c�Ă܂ł̋c�ẮA����������Y�ڍs�Ɋ֘A������̂ł��̂ŁA����������Ă���ɂ�����A�č����ψ���ݒu��Ђ̓����y�ѓ��Ђ��č����ψ���ݒu��Ђւ̈ڍs��I������Ɏ��������R�ɂ��āA�������\���グ�܂��B ��

�R�[�|���[�g�E�K�o�i���X�̐��̋����Ɍ���������܂ł̎�g�� ���Ђ͏]������A�o�c�́u���S���Ɠ������v�y�ыƖ����s�́u�������Ƌ@�����v�̌����ړI�ɁA�����ɃR�[�|���[�g�E�K�o�i���X�̐��̋�����}���Ă܂���܂����B ��̓I�ɂ́A����17�N�ɁA�d�v�����̌���y�ьo�c�̊ē�S��������ƋƖ����s�@�\��S�����s�����Ƃ̕�����}��ׂ��A���s���������������܂����B���̌�A����25�N�ɂ̓h���C�����̓����ɂ��Ɩ����s�̐����ĕҁE�W�A����ɁA����26�N�ɂ̓`�[�t�I�t�B�T�[���̓����ɂ��В��̌����ƐӔC�̈ꕔ�����s�����ł���`�[�t�I�t�B�T�[�ɈϏ�����ȂǁA�Ɩ����s�̌������Ƌ@�����̌���Ɏ��g��ł܂���܂����B �܂��A������̌������тɎЊO������̑����ɂ��ЊO�����䗦��4����1�ɂ܂ō��߁A�O���̎��_�ɂ��ē���������ȂǁA�o�c�̌��S���Ɠ������̌����}���Ă܂���܂����B �������A���Ђ��O���[�o���s��Ń��K�v���C���[�ƌނ��ċ������Ă������߂ɂ́A���v���Ɉӎv���肵�A�����I�E�@���I�ɋƖ����s�ł���悤�ɂ���ƂƂ��ɁA�Ɩ����s�҂��ē���@�\���X�ɋ������邱�Ƃ��K�v�ł��B ��

�č����ψ���ݒu��Ђ̓��� �����̓_�Ɋւ��A�V���ɑn�݂��ꂽ�č����ψ���ݒu��Ђł́A�]���̊č�����ݒu��ЂƈقȂ�v���̗p����Ă���܂��B���̊T�v�͎��̂Ƃ���ł��B ��

�č����ψ���ݒu��Ђł́A�č�����č�����͒u���ꂸ�A����ɁA3�l�ȏ�̎��������\������A�����̉ߔ������ЊO���������߂�č����ψ���u����܂��B ��

�č����ψ��ł��������́A������Ƃ��Ď������ɂ�����c������L���Ă���A�č����ψ��łȂ�������̑I��C�c�Ă̌�����\������̑I��E��E�A���̑��Ɩ����s�̈ӎv����S�ʁi������Ɍ��肪�ϔC���ꂽ���̂������B�j�Ɋ֗^���܂��B�܂��A�č����ψ���́A���̎�����̑I��C���V�ɂ��āA���呍��ɂ����Ĉӌ����q�ׂ邱�Ƃ��ł��錠�����L���܂��B�����̓_�ŁA�č����ψ��E�č����ψ���́A�č����E�č�����ɔ�ׁA�ē@�\����������Ă���Ƃ����܂��B ��

����A�č����ψ���ݒu��Ђł́A������̉ߔ������ЊO������ł���ꍇ���͒芼�̒�߂�����ꍇ�ɂ́A�������̌��c�ɂ���āA�d�v�ȋƖ����s�̌���̑S�����͈ꕔ���A������ɈϔC���邱�Ƃ��ł��܂��B����ɂ��A�Ɩ���̈ӎv�����v���ɍs���A�@���I�ɋƖ����s���邱�Ƃ��\�ƂȂ����A�������̎����Ɩ����s�҂ɑ���ēɂ������Ɓi�Ɩ����s�ƊēƂ��ł��邾���������邱�Ɓj���\�ƂȂ�܂��B ��

�ڍs��I������Ɏ��������R ���Ђ́A�č����ψ���ݒu��Ђ̐��x�����p���邱�Ƃɂ��A���Ђ�����܂Ői�߂Ă����R�[�|���[�g�E�K�o�i���X�̐��̉��v����w�[�������邱�Ƃ��ł���ƍl���A���ʁA���Y���x�Ɉڍs���邱�ƂƂ������̂ł���܂��B �č����ψ���ݒu��Ђւ̈ڍs��̓��Ђ̎������́A��f�̑�R���c�ċy�ё�S���c�Ă������F���������܂��ƁA������P�S���i�����A�č����ψ��ł��������T���j�ō\������A���̂����ЊO������͂T���i�����A�č����ψ��ł���ЊO������͂R���j�ƂȂ�܂��̂ŁA�������ɂ�����ЊO������̔䗦�͂R���̂P���A�č����ψ���ɂ����Ă͎ЊO��������ߔ������߂邱�ƂɂȂ�܂��B ���Ђ́A�č����ψ���ݒu��ЂɈڍs���邱�Ƃɂ��A�Ǝ��̍H�v�������A�^�̃O���[�o���E�J���p�j�[�ɂӂ��킵���R�[�|���[�g�E�K�o�i���X�̐����m�����A�������ՂƂ��āA�{�N�T���W���ɔ��\�����u�Q�O�P�T���ƌv��v�i�����o�c�v��j�Ŏ��ƋK�͂T���~���̒B����ڎw���Ă܂���܂��B ��

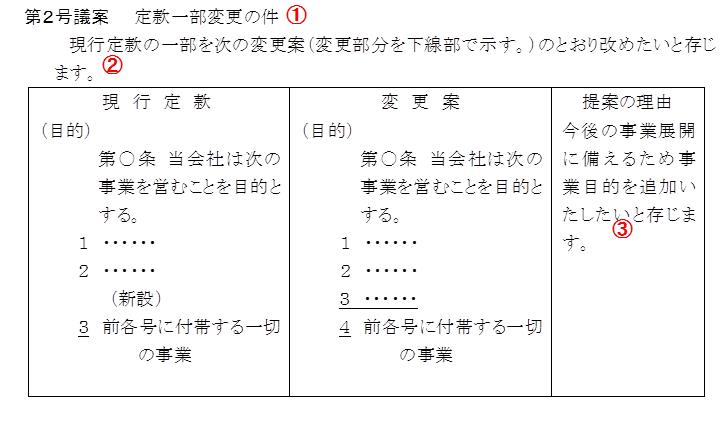

��Q���c�Ă����U���c�Ă܂łɂ��� �č����ψ���ݒu��ЂɈڍs���邽�߂ɂ́A�芼�Ɋč����ψ����ݒu����|���K�肷��ق��A���v�̕ύX��������K�v������܂��B��Q���c�āu�芼�ꕔ�ύX�̌��v�́A���̂��߂̕ύX���A���̑��̕ύX�ƕ����A����Ă�����̂ł���܂��B �܂��A�č����ψ���ݒu��Ђɂ����ẮA�č����ψ��łȂ�������Ɗč����ψ��ł��������Ƃ���ʂ��đI�C���邱�Ƃ���A��R���c�Ăł͊č����ψ��łȂ�������̑I�C���A��S���c�Ăł͊č����ψ��ł��������̑I�C���A���ꂼ�ꂲ��Ă�����̂ł���܂��B ����ɁA�č����ψ���ݒu��Ђɂ����ẮA������̕�V�̊z���A�č����ψ��łȂ�������Ɗč����ψ��ł��������Ƃ���ʂ��Ē�߂邱�Ƃ���A��T���c�Ăł͊č����ψ��łȂ�������̕�V�̊z���A��U���c�Ăł͊č����ψ��ł��������̕�V�̊z���A���ꂼ�ꂲ��Ă�����̂ł���܂��B ��Q���c�ā@�芼�ꕔ�ύX�̌� 1�D��Ă̗��R ���Ќ��s�芼�ɂ��āA���̗��R���珊�v�̕ύX���s�����̂ł���܂��B �Ȃ��A�{�c�ẮA�{���呍��I���̎��������Č��͂�����̂Ƃ������܂��B �i1�j

�{�N�T���P���{�s�́u��Ж@�̈ꕔ����������@���v�i�����Q�U�N�@����X�O���j�ɂ��V���ɑn�݂��ꂽ�u�č����ψ���ݒu��Ёv�ւ̈ڍs�Ɋւ���ύX�R�[�|���[�g�E�K�o�i���X�̐��̈�w�̋�����ړI�Ƃ��āA�č����ψ���ݒu��ЂɈڍs���邽�߂ɁA���̕ύX���s�����̂ł���܂��B �A�D�č����ψ���ݒu��Ђֈڍs���邽�߂̋K���V�݂�����̂ł���܂��i�ύX�đ�S���j�B �i�D�j���s�\���������i�����������j�̕ύX ��Ђ̔��s�\���������͓o�L�����ł��i��Ж@�X�P�P���R���U���j�B��W�����̔��s���芼�ɒ�߂�ꂽ�������͈͓̔��ŁA�����Ƃ��Ď������̍ٗʂɈς˂��Ă��邱�Ƃ���A�u�������吔�v�ƌĂ�Ă��܂��B�芼��ύX���Ĕ��s�\��������������Ƃ��́A���J��Ђ̏ꍇ�A�芼�ύX�̌��͔������ɂ����Ĕ��s�ϊ��������̂S�{�͈͓̔��Œ�߂Ȃ���Ȃ�܂���i��Ж@�P�P�R���R���j�B���͈͓̔��ɂ͔��s�ϊ��������̑��V���\�̌����s�g�ɂ�葝���̉\���̂��銔�������܂܂�܂��B�����āA��������K�肵�����s�\���������͒芼�ύX�c�ĂƂ��Ċ��呍��ɏ�����Ȃ����葝���ł��܂���B�����̏��p�E�������s��ꂽ�ꍇ�����l�ł��B ���̂悤�Ȕ��s�\��������������ꍇ�A�@�֓����Ƃ��n�߂Ƃ��āA����ɂƂ��Ă͒��ړ������X�N�ɂ�����邱�ƂɂȂ�̂ŁA���̗��R���ڍׂɊJ�����邱�Ƃ����߂���ł��傤�B�Ƃ��ɁA�@�֓����Ƃ͂ˑ����̔w�i�ƂȂ��Ă��鎖�ۂ̓K�ۂ������ΏۂƂ��邽�߂ł��B�i�Ⴆ�A���̑������R���l���`�ɔ������̂ł���ꍇ�A���̂l���`�̑Ó����Ɋ�Â��āA�����g�̊g��̎^�ۂ̔��f������Ƃ������Ƃł��B�j ����T���v�� �E�����h�q��̂��߂ɔ��s�\���������̑�����}�� �P�D��Ă̗��R ���݁A���Ђ̔��s�\���������́������ł���܂����A���ɔ��s�ϊ��������́������]�ɒB���Ă���܂��B�u���Њ����̑�K�͔��t�s�ׂɊւ���Ή����j�i�����h�q��j�v�ɂ����ė\�肵�Ă���P���ɂ��P�̍s�g�����t�V���\�̔��s�ɔ�����ƂƂ��ɁA����̋@���I�Ȏ��{������\�Ƃ��邽�߁A�恜���̔��s�\�����������������Ɉ����グ����̂ł���܂��B �i�E�j�����C���̒Z�k�A������E�č������̕ύX ������y�ю������x�̉��v�ɔ����ύX�Ƃ��āA�����C���̒Z�k�A��������̌�������̌X���Ƃ��Ē蒅������悤�ł��B�܂��A��]���̔z�������������c�łł���悤���邽�߂̏����Ƃ��Ď�����̔C����I�C��P�N�ȓ��ɒZ�k���鎖�������܂��B���̍ہA������̔C������̂��߂ɒu����Ă����A�����E�⌇�ɂ��I�C���ꂽ������̔C�������Ɋւ���K��͍폜����Ă��܂��B �܂��A�芼�ύX���c�̌��͂́A�����Ƃ��ď��F�㑦������̂ŁA�莞���呍��ɂ����Ď�����̔C����Z�k���錈�c���s�Ȃ����ꍇ�́A���̒莞���呍��I���̎��������Č��C������̑S���i�C�����̎҂��܂ށj�̔C�����������邱�ƂɂȂ�B�����ŁA���̊��呍��ɂ����Ď����S�������߂đI�C���邩�A�芼�̕����ɔC�����̎�����̔C���͏]�O�ǂ���Ƃ̋K���݂���K�v������܂��B ����T���v�� �E������̔C�����P�N�Ƃ����� �P�D��Ă̗��R �s����̕ω��ɑΉ����A������̌o�c�ɑ���ْ��������߁A�o�c�̐��̌��������@���I�ɂ��_��ɍs�Ȃ��₷�����邽�߁A������̔C�������s�̂Q�N����P�N�ɒZ�k���邱�ƂƂ��A���s�芼�����i������̔C���j�ɂ����v�̕ύX�������Ȃ����̂ł���܂��B �C�ύX�̌��͔����� ���呍��c�ɂ��芼��ύX����ꍇ�A���̕ύX�̌��͂́A�����Ƃ��āA�ύX���c���_�ɐ����邱�ƂƂȂ��Ă��܂��B���̂��߁A�ύX�̌��͂����c���_�ƈقȂ鎞�_�ɂ������ꍇ�ɂ́A�ʓr���͔��������߂�������芼���ɐ݂��đΉ����Ă��܂��B�܂��A���͔�������ʋL����Ȃǂ��āA�����܂ł݂͐��Ȃ����������܂��B�Ⴆ�A�g�D�ĕ҂ɔ����芼�ύX���s�Ȃ��ꍇ�ŁA���̑g�D�ĕ҂̌��͔������������Ē芼�ύX�̌��͂������邱�ƂƂ���ꍇ�ɂ́A�芼�ύX�c�Ă̒�Ă̗��R�̐����̒��ɂ��̎|���L�ڂ��āA�芼�̒��ɂ͕�����݂��Ȃ����Ƃ���ʓI�ł��B

���h�q��R�[�|���[�g�K�o�i���X�̎��_�ŎQ�l���ނ��l����

�i�߂�j�@�S�i�R�j���呍��Q�l���ށ@��]�������c���� �i�����j�@�S�i�R�j���呍��Q�l���ށ@������V�̌��� |