��������V�ɂ��� ������A�č����Ƃ��������̕�V�A�ܗ^�A���̑�������Ђ������Y��̗��v�͕�V���Ƃ��āA�E�����s�̑Ή��ƈʒu�Â����A�芼�ɒ�߂��Ȃ��Ƃ��͊��呍��̌��c�ɂ���Ē�߂邱�ƂƂ���Ă��܂��i��Ж@�R�U�P���j�B���������A������Ђ̍l�������猾���A�o�c�҂����Ƃ������̂ɐl�X���玑�����o�����Ă�����ĉ�Ђ�ݗ����A�o���҂ɂ͊���i�Ј��j�Ƃ��ĉ�Ђ̏��L�҂ƂȂ��Ă��炢�A�Ј��̈ϔC���Čo�c�ɓ�����B�����Ől���ق��A���̘J���̒���̂Œ���������������B���̂悤�ȍ���D��I�Ɏx�����A�c�������̂���Ђ̎��v�ƂȂ�B������ϔC�����o�c�҂Ə��L�҂ł��銔��Ƃ̊Ԃŕ��z����Ƃ����̂��A���������̂�����̂͂��ł��B��V�Ƃ͐�����V�Ƃ�������悤�ɁA���������ꍇ�̕����O�ƌ����̂��{���I�Ȑ��i�ł��B������A��Ж@�ł͖����̐E�����s�̑Ή��Ƃ��������������Ă��āA�]�ƈ��̒����Ǝ����悤�Ȍ����������Ă��܂��B�������A�]�ƈ��̒����͌ٗp�҂ł����Ђ����߂܂����A�����̕�V�͈ϔC�҂ł��銔�傪���߂�Ƃ������Ƃɂ͂Ȃ��Ă��܂���B ����́A������ɉ�Ђ̓����̏]�ƈ����珸�i���ďA�C����Ƃ������{��Ƃ̓T�^�I�ȃp�^�[���ɂ䂦�ɁA������̕�V�Ə]�ƈ��̒����Ƃ̋�ʂ����ɂ����Ƃ��������I�Ȃ��Ƃ��v�����Ă��āA���ꂪ���{�̊�Ɛl�̊�{�I�ȍl�����ɂȂ��Ă���ƍl�����܂��B���ۂ̂Ƃ���A�]�ƈ��Ƃ��Ē����ɂ���Đ��������Ă������̂��A������ɏA�C�����ꍇ�A��Ђ���̒����ɐ������ˑ����Ă������Ƃ��琶����]������Ƃ������Ƃ́A�܂��ł��Ȃ��ł��傤�B�l�̎�����������V�Ƃ������ƂŁA�]�ƈ��̒����ɔ�ׂĂ͂邩�ɕs����v�f�����܂�Ƃ���A�]�ƈ��Ƃ��Ă̈ˑ������ɓ�ꂽ�l���A������ɂȂ邱�Ƃ��S�O���邱�ƂɂȂ�ł��傤�B������ɂȂ�Ƃ������Ƃ́A���N�w�߂���Ђ�ސE���ċN�Ƃ���̂Ɠ������X�N�������ƂɂȂ��Ă��܂��i�{���͂����������̂ł��傤���j�ƂȂ�킯�ł��B�����炭�A�����Ȃ��Ă������Ď�����ɂȂ�Ƃ����̂́A���̖`���ɂȂ�ł��傤���A�����Ȃ����ꍇ�A����Ƃ̎������������l�͌�������̂ł͂Ȃ����B�Ƃ������ƂŁA������V�Ə]�ƈ��̒����̋�ʂ�B���ɂ���悤�ɁA���ӎ��̂����ɂ����Ȃ�悤�ɐi�߂��A�Ƃ����̂��{���̂Ƃ���ł͂Ȃ����A�ƍl�����܂��B ���Ƃ����āA�N�������̕�V�����߂�̂��Ƃ����ƁA���ۂ̂Ƃ���͓��̖������g�Ō��߂�ȊO�ɂł���l�͂��Ȃ��B������A���萷��ɂȂ��Ă��܂��댯�����Ă܂��B����䂦�A��V�����߂�ŏI�`�F�b�N���`���I�ɂ��抔��Ɉς˂悤�Ƃ����̂��A��Ж@�ł̋K��ƌ����܂��B������A����̑�����́A������V�ɑ��āA��ɋ^���̊�Ō��Ă��܂��͓̂��R���Ƃƍl�����܂��B �ł́A��Ж@�ł͖�����V����̂��萷�̖h�~��}���Ă��邩�Ƃ����ƁA���呍��̈ӎv�����f�����芼�ɕ�V���߂邱�Ƃɂ��āA�����A�芼�̋K���ύX���悤�Ƃ���A���呍��łR���̂Q�ȏ�̎^�����K�v�ȓ��ʌ��c���o�邱�ƂɂȂ邩�A���ۂɊ��呍��ŕ�V�����߂Ă��炤���Ƃ������ƂɂȂ��Ă��܂��B ���������āA���ۂɖ�����V�����߂�̂͊��呍��Ƃ������ƂŁA���̕�V�ɂ��Ă͂ǂ̂悤�ɂ��Ċ��呍��Ō��߂��邩�̎葱���́A�c�Ă̎Q�l���ނ̋L�ڂɔ��f����Ă��邱�ƂɂȂ�܂��B ��������V�̌��ߕ� �����A�����ł͎�����𒆐S�ɍl���Đ����܂����A��ʓI�ɂ͒芼�ɒ�߂�̂ł͂Ȃ����呍��̌��c�ɂ���߂Ă��܂��B�ł́A���ۂɂǂ̂悤�ɒ�߂Ă��邩�ɂ��ẮA������̕�V�������̂R��ނɕ����āA���ꂼ��Ɍ�����@���قȂ�̂ŁA��������呍��ł̌��c��悤�ɋ��߂��Ă��܂��i��Ж@�R�U�P���j�B�������A�����́A������V�̋c��Ƃ��āA�R��ނ��܂Ƃ߂ē����ɂЂƂ̋c��Ƃ��Č��c�邱�Ƃ͉\�Ƃ���Ă��܂��B ������V�̌��ߕ��́A������u���萷��̕��Q�̖h�~�v�ɂ���܂��B�������A�ߔN�ł͕�V���x����Ƃ̒������I�Ȋ�Ɖ��l����ւƌ��т����i�ƌ��鎋�_���@�֓����Ƃ𒆐S�ɍL�܂�܂����B�����ŁA���傪���̓_�Ŏ�����̕�V���C���Z���e�B�u�Ƃ��đÓ����f���邱�Ƃ��ł���悤�ɁA��V���̌���̕��j�����肷�邱�Ƃ��`���t�����Ă��܂��i�R�U�P���V���j�B���̕��j�ɂ͎������܂܂�܂��i��Ж@�{�s�K���X�W���̂T�j�B �E������̌l�ʂ̕�V���̎�ށi�ƐјA����V���y�є���K��V���̂�����ł��Ȃ����̂Ɍ���j�̊z���͂��̎Z����@�̌���Ɋւ�����j �E�ƐјA����V���ɌW��Ɛюw�W�̓��e�A��V���̊z�Ⴕ���͐����͂��̎Z����@�̌���Ɋւ�����j �E����K��V���̓��e�A��V���̊z�Ⴕ���͐����͂��̎Z����@�̌���Ɋւ�����j �E��V���̎�ޖ��̎�����l�ʂ̍\�������̌���Ɋւ�����j �E��V���̎x���������͏����̌���Ɋւ�����j �E�l�ʂ̕�V���̓��e�����肷�邽�߂Ɏ�������̑��̑�O�҂ɈϔC����ꍇ�̈ȉ��̎��� �ϔC����҂̎������͒n�ʋy�ђS�� �ϔC���錠���̓��e �ϔC���ꂽ�������K�ɍs�g�����悤�ɂ��邽�߂̑[�u �E�Ĉ�C�������A�l�ʂ̕�V���̓��e�ɂ��Ă̌���̕��@�̎葱 �E���̑��l�ʂ̕�V���̓��e�̌���Ɋւ���d�v�Ȏ��� �����āA���̓��e�����呍��ŕ��i�S�R�W���R���j�A���傩����������߂�ꂽ�ꍇ�ɂ́A�K�v�Ȑ��������Ȃ���Ȃ܂���i�R�P�S���j�B���̂��Ƃ́A������V�̋c��ɂ��ẮA��蒚�J�Ȑ������K�v�ƂȂ��Ă���̂͌����܂ł��Ȃ����Ƃł����A���̔��f�Ƃ��Ē�o���ꂽ��V�c�Ă��u�����Ƃ��闝�R�v�m�ɏq�ׂȂ���Ȃ�Ȃ����ƂƂ���Ă��܂��B �@��V���̂����z���m�肵�Ă�����̂ɂ��ẮA���̊z�����c����i�m��z��V�j ��V�����m��z�ł���Ƃ��́A���́u�z�v���߂Ȃ��Ă͂Ȃ�܂���i��Ж@�R�U�P��1���P���j�B������̌l�l�ɂ��āA�N�X�̕�V�͂�����ƌl�ʂ̕�V�z�����Č��c���邱�Ƃ��{���Ȃ̂ł��傤���A��ʓI�ł͂Ȃ��A������܂��͊č��������ꂼ��ꊇ���Ď����S���̕�V���z�����x�z�Ƃ��Ē�߂�̂���ʓI�ł��B����͔���ł��F�߂��Ă��邱�Ƃł��B�܂��A���呍��ł���������x�z�����肷��A���̌��x�z��ύX����܂ł͐V���Ɋ��呍��c���o��K�v�͂Ȃ��ƍl�����Ă��āA�����ł��A���̂悤�ȑΉ����Ȃ���Ă��܂��B���̌��x�g�����߂���@�Ƃ��ẮA���g�ƔN�g�̂Q��ނ�����܂��B �@�j���g �u������̕�V�͌��z�����S���~�ȓ��v�Ƃ������ߕ��ł��B�܂�A���z�x�[�X�Ō��x�z���m�肳������@�ł��B �A�j�N�g �u������̕�V�͔N�z�����S���~�ȓ��v�Ƃ������ߕ��ł��B�܂�A�N�z�x�[�X�Ō��x�z���m�肳������@�ł��B���̏ꍇ�A�N�g�ɗ]�T������ꍇ�ɁA�ܗ^����g���Ŏx�����邱�Ƃ��\�ɂȂ�܂��B�Ⴆ�A�N�g�Q���~�Ƃ��ďꍇ�ɁA�����P�疜�~�̌Œ��V���x������ƁA�N�ԂłW�疜�~�]�T������܂��B���̂�������ܗ^���Ƃ��Ċm��z��V�̈ꕔ�Ƃ��Ďx�����邱�Ƃ��\�ɂȂ�܂��B����ɑ��āA���g�Ŋm��z��V�����߂��ꍇ�ɂ́A�����Ƃ̌��x�g�ƂȂ�̂ŁA�ܗ^�̂悤�Ȃ܂Ƃ܂����z�̗]�T�����g�̒��Ő��܂�邱�Ƃ͓���Ȃ�܂��B ��������V�ɂ��āA�Ŗ���ő����Z�����邽�߂ɂ́A�m��z��V�̏ꍇ�ɂ́A�����Œ�z���x������ꍇ�Ɍ����܂��B���̂��߁A�ܗ^�̂悤�Ȉꎞ�I�Ɏx���͊m��z�ɂ����đ����ƔF�߂��܂���B�������A���O���^�m��̓͏o�����邱�Ƃő����ƔF�߂���\���͂���܂��B �A��V���̂����z���m�肵�Ă��Ȃ����̂ɂ��ẮA���̋�̓I�ȎZ����@�����c����i�s�m��z��V�j �s�m����z��V�Ƃ́A����◘�v���̋ƐјA����V�A�����A����V�Ƃ��������̂��Y�����܂��B�܂�A�Ɛт⊔���Ƃ��������тɑ��Ĉ��̌v�Z���Ă͂߂ĕ�V�z���Z�o����Ƃ������ƂŁA����Ȃ藘�v�Ȃ芔���Ȃ肪�m�肷��Ύ����I�ɕ�V�z���Z�o�����Ƃ�����V�ł��B���̂悤�ȕ�V�z���̂��̂��m��z�łȂ��ꍇ�ɂ́A��̓I�Ȍv�Z���@���߂Ȃ���Ȃ�܂���i��Ж@�R�U�P���P���Q���j�B���̏ꍇ�̋�̓I�Ȍv�Z���@�Ƃ́A���̕ϐ��i����A���v�A�������j�̒�`��ϐ����m�肷�邽�߂̏�������̓I����`�I�ɒ�߂邱�Ƃł��B ���s�m���V�ɂ�������V���x������ꍇ�A�Ŗ���ł͑����ƔF�߂���̂͗��v�A����V�Ɍ����A�������A���̏��������Ȃ���Ȃ�܂���B �@�j�Z����@���A���Y���ƔN�x�̗L���،����L�ڂ̗��v�Ɋւ���w�W����b�Ƃ����q�ϓI�Ȃ��́i���L�A�`�E�������́j�ł��邱�� �A�D�m��z�����x�Ƃ��Ă�����̂ł���A���A���̋Ɩ����s�����ɑ��Ďx�����闘�v�A�����^�ɌW��Z����@�Ɠ��l�̂��̂ł��邱�� �C�D��V�ψ���i�Ɩ����s���������ψ��ɂȂ��Ă���҂������j�����肵�Ă��邱�Ƃ��̑�����ɏ�����K���Ȏ葱�����o�Ă��邱�� �E�D���̓��e���A��L�̌���܂��͎葱���̏I���̓��Ȍ�x�Ȃ��A�L���،����ȂǂɋL�ڂ���ĊJ������Ă��邱�� �A�j��L�̗��v�Ɋւ���w�W�̐��l���m�肵����P�����ȓ��Ɏx�����A�܂��͎x�����錩���݂ł��邱�� �B�j�����o�������Ă��邱�� �B��V���̂������K�łȂ����̂ɂ��ẮA���̋�̓I�ȓ��e�����c����i����K��V�j ����K��V�Ƃ́A�E�����s�̑Ή��Ƃ��Ă̐V���\�̕t�^�i�X�g�b�N�I�v�V�����j�A�Б�������ɒ����ꍇ�̎s������Ǝ��ۂɎ����{�l�����S��������̍��z�A�ސE�N���̎��̕t�^�A�����ی��̕ی����������A�S���t������Ȃǂ��Y�����܂��B�����錻����V�ł��B���̂悤�Ȕ���K��V�̏ꍇ�́A��̓I�ȓ��e���߂Ȃ��Ă͂Ȃ�܂���i��Ж@�R�U�P���P���R���j�B���̏ꍇ�̋�̓I�ȓ��e�Ƃ́A���K�ȊO�̂ǂ̂悤�Ȃ��̂��V�Ƃ��ĕt�^���邩���߂邱�Ƃł��B������́A�Б�̋��^������ꍇ�ɂ́A����Ƃ��Ē����܂��͂��̑����z��������܂ł̂��̂����^����̂��A�X�g�b�N�I�v�V�����̏ꍇ�ɂ́A�t�^����X�g�b�N�I�v�V�����̉��z�̏���z�A�t�^�ΏۂƂȂ�V���\�̗v�j�ɂ��Č��c���邱�ƂɂȂ�܂��B ��������V�ɂ��� �Ƃ��ɃC���Z���e�B�u�t�^�̊ϓ_���犔����V���\�ɂ���V�̏d�v�������܂��Ă��Ă��܂��B�����ŁA�Ƃ��Ɋ�����V�ɂ��ē��e�ɖ��m�ɐ������邽�߂ɁA���̋�̓I���e����߂��Ă��܂��B�܂��A�芼�܂��͊��呍��̌��c�ɂ���āA��W�����E��W�V���\�̎�ނƐ��̏���A���̑��@���ȗ߂Œ�߂鎖���i�Ⴆ�X�g�b�N�E�I�v�V�����ł���Ύ��̎����ł��j �V���\�̓��e�i�ړI�ƂȂ銔���̐��A�����s�g���z�A�����s�g���ԁj �s�g���i���̑��̍s�g���� �V���\�̏��n���� ��Ђɂ��擾���R�A�V���\�̌�t����

�����ł́A������̕�V����c�Ă𒆐S�Ɍ��Ă��������Ǝv���܂��B�č����̕�V����c�ẮA�قƂ�Ǔ����ł����A��̓_�ňقȂ�Ƃ��낪����̂ŁA��ŕʂɈقȂ�_�𒆐S�Ɍ��Ă��������Ǝv���܂��B����ł͌��{�Ƃ��āA������Q�l���ނ̃��f���i�������f�������~���ɂ������̂ł��j���T���v���Ƃ��āA����ɑ����Đ������Ă������Ƃɂ��܂��B�܂��́A�T���v���̒��ŐԎ��Ŕԍ���U�������ڂ��Ƃɐ������܂��̂ŁA�T���v���ƏƂ炵���킹�Ȃ���ǂ�ł������������Ǝv���܂��B �@�c���i��Ж@�{�s�K���V�R���P���P���A��Ж@�R�U�P���P���j �����ɂ́A�ʏ�́A���呍��Ō��c���ׂ��������c�ĂƂ��ċL�ڂ���܂��B���̏ꍇ�A���`�̏��W�ʒm�ɂ����ĉ�c�̖ړI�����̌��c�����Ƃ��ċL�ڂ���Ă��鎖���ƈٓ����Ȃ��悤�ɒ��ӂ��Ȃ���Ȃ�܂���B�����łȂ��ƁA�c�肪�قȂ�Ƃ�������������댯�������܂��B��]���̔z�����s���ꍇ�̌��c�����͎��̓_�ł��i���L�̂R��ނ̕�V�ɂ��ẮA�O���Ő��������̂ŁA�����ł͎���̏Љ�ɗ��߂����Ǝv���܂��B�j�B �@�j��V���̂����z���m�肵�Ă�����̂ɂ��ẮA���̊z �A�j��V���̂����z���m�肵�Ă��Ȃ����̂ɂ��ẮA���̋�̓I�ȎZ����@ �B�j��V���̂������K�łȂ����̂ɂ��ẮA���̋�̓I�ȓ��e �A��Ă̗��R�i��Ж@�{�s�K���V�R���P���Q���j �Q�l���ނɂ͒�Ă̗��R���L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���V�R���P���Q���j�B��ʓI�ɂ́A�u�o�Ϗ�̕ω��y�я��ʂ̎�����l���v�Ȃǂ̕�����������Ă���悤�ł��B��Ă̗��R�ɂ́A���呍��ɂ����Ĉ��̎�����������Ȃ���Ȃ�Ȃ��c�Ă̏ꍇ�ɂ�����������e���܂ނƂ���Ă��܂��i��Ж@�{�s�K���V�R���P���P���j�B�s�m��z��V�����K��V�̏ꍇ�ɂ́A��̓I�ȎZ����@�𑊓��Ƃ��闝�R�����呍��ɂ����Đ������Ȃ���Ȃ�Ȃ����Ƃ���A���̓��e���܂߂ċL�ڂ��邱�Ƃ����߂��Ă��܂��i��Ж@�R�U�P���Q���j�B �Ȃ��A���呍��Q�l���ނɂ́A��Ă̗��R�̂ق��A���̌�ɐ��������Ă����܂����A�u�Z��̊�v�y�сu�ύX�̗��R�v�ɂ��Ă̋L�ڂ����߂��Ă��܂��B�������A�������敪���ċL�ڂ��邱�Ƃ�����ȏꍇ�ɂ́A�����ňꏏ�ɐ������Ă��܂����Ƃ��ł��܂��B ���̂悤�ȋL�ړ��e�ɂ��ĊT������A��Ă������傪���̐���f���邽�߂̍ޗ��������Œ��Ă���ƍl�����܂��B���呍�����Ƃ������Ƃ��ɁA�V���v���ɍl���Ă݂܂��傤�B������̕�V�������������Ƃ��A���̂悤�ɎZ�o�������ƒ�Ă���āA���̓��e���������Ă��A���ꂪ�Ó��Ȃ̂��ǂ����A�O���̐l�����f�ł���ł��傤���B���̂��߂ɂ́A�Ⴆ�A��ʓI�ȕ�V���x���Ƃ��A���C�o�����ЂƔ�ׂĂǂ̒��x�̃��x���Ȃ̂��Ƃ��A������Ɠ��ł��]�ƈ��Ɣ�ׂĂǂ̒��x�����̂��Ƃ��A����������ЂƂ��Ė����ɑ����V�Ɋւ��āA�ǂ̂悤�Ȋ�{�I�ȕ��j�ł���̂��A�ȂǂƂ��������Ƃ��ڂ�����������Ă��Ăق����Ǝv���̂ł͂Ȃ��ł��傤���B���̈Ӗ��ł́A�����Ŗ@��L�ڎ����Ƃ��ċK�肳��Ă�������ő����̂ł��傤���A���Ȃ��Ƃ��Œ���x�ƍl����̂��K�ł͂Ȃ����Ǝv���܂��B ����T���v�� �E�o�Ϗ�̕ω��𗝗R�ɂ����ЂȌ^�I�Ȑ��� ���Ђ̎�������ъč�����̕�V�z�́A�������N���������J�Â̑恜��莞���呍��ɂ����āA������̕�V�z��N�z�������S���~�ȓ��A�č����̕�V�z��N�z���S���~�ȓ��ƌ��c�������������Ɏ����Ă���܂����A���̌�̌o�Ϗ�̕ω����тɍ���̌o�c�̐��̋����ɑΉ����邽�߁A������̕�V�z��N�z�������S���~�ȓ��A�č����̕�V�z��N�z���S���~�ȓ��Ɖ��肷�邱�Ƃ����肢������̂ł���܂��B�܂��A������̕�V�z�ɂ́A�]���ǂ���g�p�l����������̎g�p�l�����^�͊܂܂Ȃ����̂Ƃ����������Ƒ����܂��B �Ȃ��A���������ъč����̈����́A�恜���c�Ă����Ăǂ��菳�F������܂��ƁA������́����i�����ЊO������́����j�A�č����́����ƂȂ�܂��B �E�ƐјA����V���������̐����i��r�I�Ă��˂��Ȑ����j ���Ђ̎�����̕�V�z�́A�������N���������J�Â̑恜��莞���呍��ɂ����ĔN�z���S���~�ȓ��Ƃ����F���������������Ɏ����Ă���܂����A�R�[�|���[�g�E�K�o�i���X�̋����̂��ߎЊO�������V���ɑI�C���邱�Ƃɔ����A���̕�V�g��ݒ肷��ƂƂ��ɁA�ЊO������ȊO�̎�����̋Ɛь���ւ̈ӗ~������ɍ��߂邱�Ƃ�ړI�Ƃ��āA�����ɂ���V�̍\�����Œ��V�ƋƐјA����V�Ƃ��邱�ƂƂ��A������̕�V�z�����̒ʂ���肢���������Ƒ����܂��B�Ȃ��A�ЊO������ɂ��ẮA���̐E���̐����Ɋӂ݁A�ƐјA���^��V�̑ΏۊO�Ƃ������܂��B �P�D�Œ��V�z �N�z���S���~�ȓ��i�����ЊO����͔N�z���S���~�ȓ��j �Q�D�ƐјA����V�z �O���ƔN�x�̘A�����v�v�Z���ɂ�����e��Ђ̏��L�҂ɋA�����铖�����v�̊z�̂P�D�O���ȓ��i�N�z�j�B�������A�恜���c�Ă����Ăǂ��菳�F�����ꂽ�ꍇ�A���c�Ă̎ЊO������ȊO�ɑ���X�g�b�N�I�v�V������V�z�i�N�z�j�ƍ��Z���ē��Y���v�̊z�̂P�D�O�����Ȃ����̂Ƃ��܂��B ���ʁA������̕�V�ɂ��Ĉꕔ���ƐјA���^��V�Ƃ����Ă������Ă��������܂��̂́A�Ɛтƒ��ړI�ɘA�������V���܂߂邱�Ƃ��A������̋Ɛь���ւ̈ӗ~��m�C������ɍ��߂邱�ƂɂȂ���A������V�̂�����Ƃ��đÓ��ƍl���邩��ł���܂��B�܂��A���Ў�����́A���Ђ̘A���q��Ђ��܂ޓ��ЃO���[�v�S�̂̋Ɛт����コ����Ӗ����S���Ă��邱�Ƃ���A��V�z�̎Z��ɂ͘A���x�[�X�̎w�W��p���邱�Ƃ��K���ł���ƍl���A��L�̓��e�Ƃ��Ă���܂��B �Ȃ��A������̕�V�z�ɂ́A�]���ǂ���g�p�l����������̎g�p�l���̋��^�͊܂܂Ȃ����̂ƒv�������Ƒ����܂��B �B���̑��i�P�j���Z��̊�i��Ж@�{�s�K���W�Q���P���P���A�W�S���P���P���j ������V����c�Ăł́A���̕�V�ɂ��ĎZ��̊�����呍��Q�l���ނɋL�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�Q���P���P���A�W�S���P���P���j�B���́u�Z��̊�v�Ƃ́A��V���̎Z�肪�K�����ǂ����f���邽�߂ɕK�v�ȏ��Ƃ��ċL�ڂ���悤�ɋK�肳��Ă��܂��B���̋L�ڂ́A��{�ƂȂ�z�A��E�A�Α��N������v�f�Ƃ��Đ�����������ł��A����������Ȃ���ϓI��ł��悭�A�ǂ̂悤�Ȕ��f�ߒ������ǂ��ċc�ĂɋL�ڂ��ꂽ��V�����Z�肳�ꂽ���𗝉����邱�Ƃ��ł�����́A�Ƃ���Ă��܂��B�܂��A�ǂ̂悤�ȗv�f����b�ɋc�Ă̊z���Z�肳�ꂽ�����������̂ł���A��{�z�A��E�A�Α��N������v�f�Ƃ��鐔�������ꂽ��ɂ͌���ꂸ�A�u���̌�̌o�Ϗ�̕ω�����я��ʂ̎�����l�����v�Ȃǂ̐���������Ȃ���ϓI�Ȋ�ł��悢�Ƃ��錩��������Ƃ������Ƃł��B ���̋L�q�Ɋւ�������́A��ʓI�ɐ�������Ă�����̂����������Ă������̂ł����A����͉�Ђ̓����I�Ƃ����̂��A����I�Ȏ���ŏq�ׂ��Ă���Ƃ����l�����܂���B�܂��A��L�����ŗᎦ����Ă����{�z�A��E�A�Α��N���Ƃ������f��͏]�ƈ��̒����̑̌n�ŗp�����Ă��̂ŁA�]�ƈ��̉����ŕ�V���l�����Ă��邱�Ƃ�@���Ɏ������̂Ƃ��킴��܂���B��Ђ̓����I�ɂ́A���̂悤�ȍl��������ʓI�ł���Ƃ��Ă��A�����ƁA�Ƃ��ɊC�O�̋@�֓����Ƃ͏]�ƈ��Ɠ����悤�Ȍo�c�҂Ƃ������̂��A���}����ƍl������ł��傤���B���ꂾ���łȂ��A�u���̌�̌o�Ϗ�̕ω�����я��ʂ̎�����l�����v�Ƃ������ۓI�Ȑ����ŕ�V���̎Z�肪�K�ł���Ɣ��f�ł���ƔF�߂Ă����ł��傤���B ������V�́A�ߑ�łȂ�������Ƃ������̂ł͂Ȃ��āA�o�c�҂̓��@�t���̍����Ƃ��Ȃ���́A�[�I�ɂ����Όo�c�҂��撣�邽�߂̉a�̂悤�Ȃ��̂ł�����A������x�̊z�̕�V���x�����Ƃ������ƂɂȂ�͂��ł����A���ꂪ�ǂ̒��x�̊z�ł���A�o�c�҂��撣�邱�Ƃ��ł���̂��A�Ƃ������傪��Ԓm�肽�����Ƃւ̔z�����A��L�̐����ł͈�ڂ��ɂ���Ă��܂���B���̓_�ɂ��ẮA��ł܂Ƃ߂čl���Ă݂����Ǝv���܂��B �C���̑��i�Q�j���ύX�̗��R�i��Ж@�{�s�K���W�Q���P���Q���A�W�S���P���Q���j ���ɒ�߂��Ă����V���̓��e��ύX������̂ł���Ƃ��́A���̕ύX�̗��R���L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�Q���P���Q���A�W�S���P���Q���j�B����́A���ۂɂ͋c�Ă̒�Ă̗��R�Əd�����邱�ƂɂȂ�̂ŁA�܂Ƃ߂ċL�ڂ����P�[�X���قƂ�ǂł��B �D���̑��i�R�j�������i��Ж@�{�s�K���W�Q���P���R���A�W�S���P���R���j �c�Ă��Q���ȏ�̖����ɂ��Ă̒�߂ł���Ƃ��́A���Y��߂ɌW�������̈������L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�Q���P���R���A�W�S���P���R���j�B���̏ꍇ�̈����́A�芼����̈����ł͂Ȃ��A���ۂ̈������L�ڂ��܂��B����ɂ�芔��́A���ۂ̕�V�������Ó��Ȃ��̂ł��邩�f�ł��邱�ƂɂȂ�ƁA��ʓI�ɂ͐�������Ă��܂��B �܂��A���呍��œ����ɖ����I�C�c�ē��Ŏ������č����̑����A������������ꍇ�́A�u���݂̎�����̈����́����ł���܂����A�恛���c�Ă����Ăǂ��������܂��ƁA������̈����́����ƂȂ�܂��v�A�������s�ς̏ꍇ�́u���݂̎�����́����ł���܂����A�恛���c�Ă����Ăǂ��菳�F������܂��Ă��A����������ƂȂ�܂��v���ƋL�ڂ��邱�ƂɂȂ�܂��B �E���̑��i�S�j���ЊO������̋敪�i��Ж@�{�s�K���W�R���R���A�W�S���R���j ���J��Ђł���A���A������̈ꕔ���ЊO������ł���Ƃ��́A�ЊO������Ɋւ�����̂́A�ЊO������ȊO�̎�����Ƌ�ʂ��ċL�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�R���R���A�W�S���R���j�B �F���̑��i�T�j���g�p�l����������Ђ̎g�p�l�����^ �g�p�l����������̎g�p�l�����^�ɂ��ẮA����c�ɍۂ��āA������܂܂Ȃ��|�����Č��c����̂���ʓI�ł��B�g�p�l�Ƃ��Ď鋋�^�̌n�����m�Ɋm�肵�Ă���ꍇ�ɂ́A�g�p�l�����^���܂܂Ȃ��|�����āA������Ƃ��Ď��V�z�݂̂����呍��Ō��肷��͓̂K�@�ł���Ƃ���Ă��܂��B �G���̑��i�U�j����̓I�ȋ��z���̌�����@ ���呍��ɂ����Ă͕�V�̑��z���邢�͏���z�����c������̋�̓I�Ȕz���ɂ��ẮA������ɂ��Ă͎������A�č����ɂ��Ă͊č����̋��c�ɂ�邱�ƂɂȂ�̂ŁA���̎|�𖾂炩�ɂ��邽�߂ɎQ�l���ނɋL�ڂ��Ă���P�[�X����������܂��B �H���̑��i�V�j���č����̈ӌ� �č����̕�V���ɂ��Ċč����̈ӌ�������Ƃ��i��Ж@�R�W�V���R���j�́A���̈ӌ��̓��e�̊T�v���L�ڂ��Ȃ���Ȃ�܂���i��Ж@�{�s�K���W�S���P���j�B ����T���v�� �E���z�̏ꍇ ���Ђ͈���I�Ȕz���̌p�����d�����A�Ɛѓ����y�єz�������Ȃǂ𑍍��I�Ɋ��Ă��ė��v�z�������肵�Ă���A�܂��A��ƂƂ��č����̎��̋����Ə����̗��v�m�ۂɔ�����ׂ��������ۂɂ��w�߂Ă���܂��B�z���ɂ��܂��ẮA�P�̃x�[�X�ł̔z�������R�O����ڏ��ɁA�A���Ɛт��\���l��������ŁA�����̎��ƓW�J�y�ю��v���������Ă����z�́��~�ƂȂ�܂��B �I���̑��i�W�j���u�����Ƃ��闝�R�v ���Ƃ��ƁA�s�m����z�ł����V������K�łȂ���V���ł́A�c�Ă������ꂽ�����ł́A���̂悤�ȕ�V���������ꂽ�݂̂ł́A���̂悤�ȕ�V�����߂邱�Ƃ��K�v�������I�ł��邩���A����ɂƂ��ĕK���������m�ɂȂ�Ƃ͂����Ȃ����߁A�����̕�V���Ɋւ��鎖�����߁A�܂���������肷��c�Ă����呍��ɒ�o����������́A���呍��ŁA���Y�����𑊓��Ƃ��闝�R��������Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂����i�R�U�P���S���j�B���ꂾ���łȂ��A�m��z�ł�����K�̕�V���ł��c�Ă������ꂽ�����ł́A���̂悤�ȕ�V�����߂邱�Ƃ��K�v�������I�ł��邩������ɂƂ��Ė��m�Ƃ͌����܂���B�m��z�A�s�m��z�A����K�̕�V�������܂��܂ɑg�ݍ��킹�ĕt�^���邱�Ƃ���ʓI�ƂȂ����ߔN�ɂ����ẮA����́A�m��z�ł�����K�̕�V���Ɋւ��鎖�����߁A�܂��͂�������肷��c�Ă̕K�v���⍇�������������邽�߂ɁA�c�ĂɎ�����Ă���m��z�ł�����K�̕�V���̊z�����̑��̕�V�����܂ޑ��z�ɐ�߂銄�����ɂ��Ă��������邱�Ƃ��K�v�ɂȂ��Ă��܂����B�����ŁA�c�Ă̎����𑊓��Ƃ��闝�R��������Ȃ���Ȃ�Ȃ��B�����Ƃ��闝�R�Ƃ��ẮA���̂悤�ȕ�V�����߂邱�Ƃ��K�v�������I�ł��邱�Ƃɂ��āA���傪�������邱�Ƃ��ł��邱�Ƃ����߂��Ă���B ��������������Ă݂܂��傤�B �k�˓c���݁@��X�V�呍��l �˓c���݂̂悤�ȕ�V����c�Ė{���ł͉��藝�R�ɂ��ďڍׂ͋L�ڂ��Ă��Ȃ����̂́A�Q�l���Ƃ��āu�V������V���x�����̌o�܁v�u��V�̌n�v�u��V�����̌���v�u��V�\���䗦�v�ɉ����āu���j�v�̊J�����s���Ă��܂��B ���Q�O�Q�P�N��Ж@�����ɉ����� ��L�̐����ł͔���K��V�̏ꍇ�ɂ̂݁u�����Ƃ��闝�R�v�̐��������߂��Ă����]���@�ɑ�����̂ł������A�Q�O�Q�P�N�̉�Ж@�����ɂ��A���K��V�c�Ăɂ��Ă��������Ȃ���Ȃ�Ȃ��Ȃ�܂����B���̎�|�́A�ߔN�ɂ����Ă͊m��z�E�s�m��z�A���K�E����K�̕�V����g�ݍ��킹�ĕt�^���邱�Ƃ���ʓI�ƂȂ���钆�ŁA���傪���K��V�c�Ă̕K�v���⍇��������������ꍇ���A������V�S�̂̑��z�ɑ��Đ�߂銄�������������邱�Ƃ��K�v�ƂȂ邱�Ƃ���A��V�̓��e���K�v�������I�ł��邱�Ƃɂ��Ċ��傪�����ł�����������߂���Ƃ������Ƃł��B���������āA�u�����Ƃ��闝�R�v�̐����́A���Ђ̖�����V���x�p�b�P�[�W���߂��u������̌l�ʂ̕�V���̓��e�ɂ��Ă̌���Ɋւ�����j�v��������邱�Ƃ��d�v�ƂȂ��Ă��܂��B��Ж@�ł́A�u�����Ƃ��闝�R�v�̐����́A�c�Ă̓��e���A���̕��j�ɉ����Ă��邱�Ƃ̐��������Ƃ������ƂɂȂ�Ǝv���܂��B�������A�R�[�|���[�g�K�o�i���X�̊ϓ_����́A���̐����́A���[���Ȃ���邱�Ƃ����߂���Ǝv���܂��B���Ȃ킿�A�������I�Ȋ�Ɖ��l����Ɍ����āA���Ђ̌o�c�헪�܂��K�ȃC���Z���e�B�u�Ƃ��Ă̕�V������������邱�Ƃ̕K�v����A�������̊ē@�\�̔����Ƃ��āA��V��ʂ����������ɂ��������̍����ē���т��̊m�F�E���P�̎�i�Ƃ��Ă̎������̕]���̏d�v���܂��āA�u�����Ƃ��闝�R�v�̐����́A�������̎������ɂ��ۑ蒊�o���V�ψ���ɂ�錟���v���Z�X�A�T�X�e�B�i�r���e�B��O���[�o���ƌ��������Ђ̌o�c�헪�ƕ�V���x�Ƃ̘A�ւɂ��Ă����y���邱�Ɠ������߂���悤�ɂȂ�A�Ǝv���܂��B���̎�����������Љ�܂��B �q���{���j�V�X�r ������V�Ɋւ���������]���̌��ʂƑΉ����PDCA���@�\���Ă��鎖��ł��B�܂��A���W�ʒm�ł͑�T���c�Ăŋ��͘A���^�ܗ^����A��U���c�Ăŏ�]�����t�����̕t�^�̂��߂̕�V���肪�������Ă���A�c�Ă̑O�ɕ�V���x�̉��藝�R��V���x�ɂ������{���j����\���䗦�EKPI���܂߂��T�v�A����v���Z�X�܂Ő�������Ă���A�S�̑���c���ł�����e�ƂȂ��Ă��܂��B�܂��A���̓��e�܂�����V������j���c�Ắu�����Ƃ��闝�R�v�Ƃ��ĎQ�l�f�ڂ����B�܂��A���Ђ��������ɂ́A���Ђ̎����I�Ȋ�Ɖ��l�̌����ړI�Ƃ��Ď������̏\���ȋ@�\�����ɂ��K�o�i���X�̋�����}��ϓ_����������̎������Ɋւ��镪�́E�]���̊T�v���L�ڂ���Ă��܂��B�����ł͒������ƐтƂ̘A�������m�ۂ���p���Ή��ƂȂ���������V�̔��{�I�ȉ��肪�A�ƐјA���^��V�̔䗦�����߂�ƂƂ��ɁA�Z���ƐтɘA������ܗ^�������ƐтɘA�����銔����V��V���ɕt�^���錩�������s���Ƃ����`�Ō��_�t�����A���呍��ł̋c�ĂɘA�����Ă��邱�Ƃ������ł���悤�ɂȂ��Ă��܂��B �q�o���r ��V������j�ɉ����ĕ�V�ψ���ł̉ۑ��������ŁA���藝�R��������Ă��鎖��ł��B�܂��A���W�ʒm�ł͑�T���c�ĂŋƐјA���^������V���x�̌p������шꕔ����ł́A���Ђ̕�V�Ɋւ����{�I�ȍl�����Ƃ��āA�u�o�������鉿�l�v�Ɓu�Љ���鉿�l�v�̑n���E�̎����Ɍ����A�Q�����I�����ƒ������I�Ȋ�Ɖ��l����̂��߂̃C���Z���e�B�u�ƂȂ鐧�x�ł���A�Q�O�R�O�N�ɖڎw���p�����������i�߂���̂ł��邱�Ƃ���������Ă��܂��B�����āA�u���Q�l�v�Ƃ��āA��V�ψ���ŋc�_���ꂽ��V���x�������Ɏ���ۑ�F����A��{�I�ȍl�����E��{���j�E��V�̌n�����܂ޖ�����V�|���V�[�̊T�v���L�ڂ���Ă��āA�������Q�ƋL�ڂ���`�ŁA�u�����Ƃ��闝�R�v����������Ă��܂��B

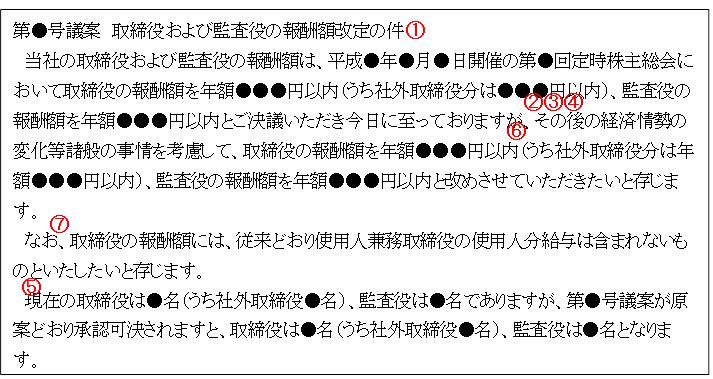

�i�߂�j�@�S�i�R�j���呍��Q�l���ށ@��]�������c���� |