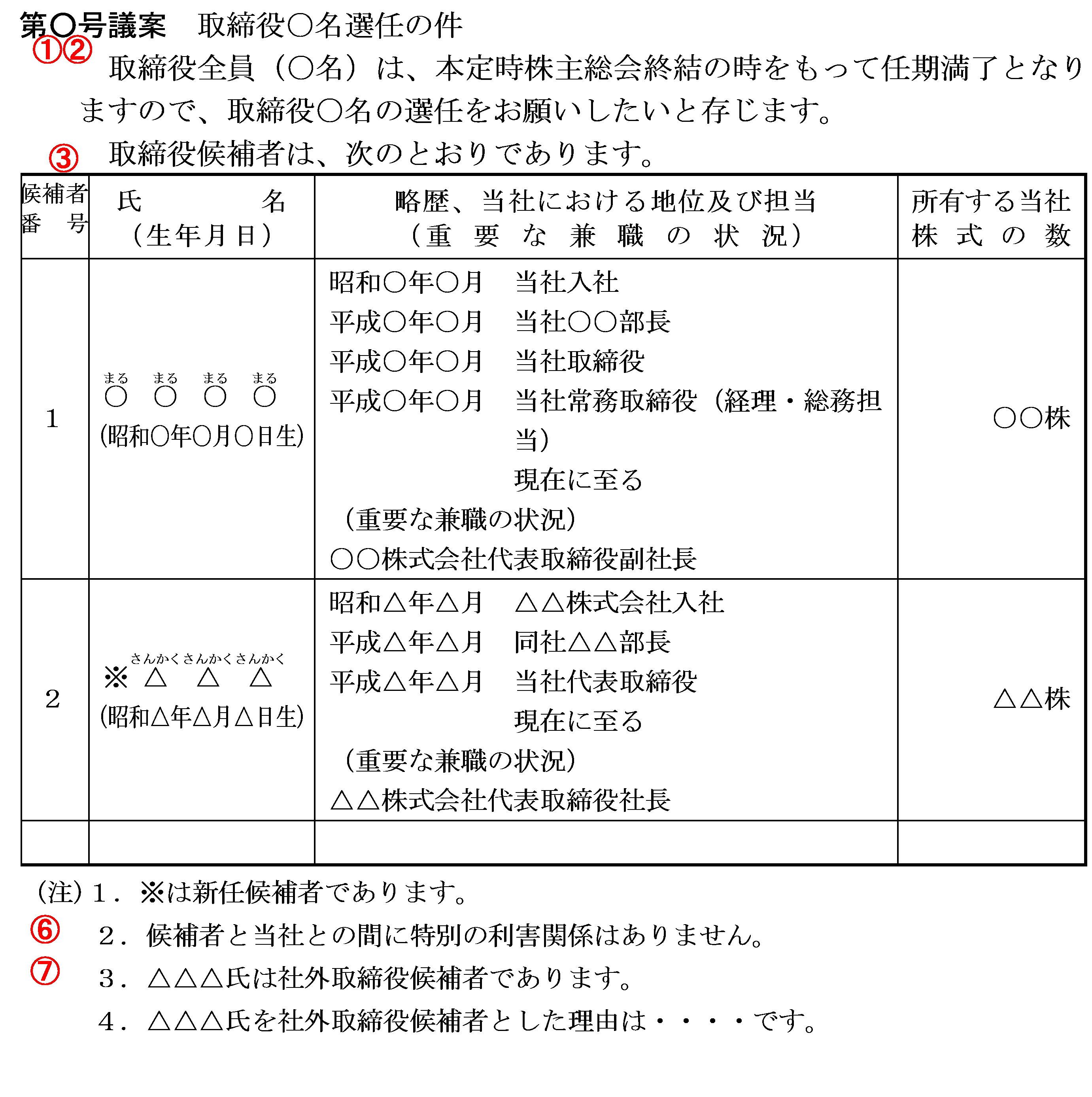

�������̑I�C�ɂ��� ������Ђ͊���̏o���ɂ���Ă���ꂽ���̂ŁA���呍��ō��̌���@�ւł����A���ۂ̉�Ђ̌o�c�ɂ������Ă͐��̒m���E�o����L����o�c�҂�����̐M�C���ď]�����܂��B���̃����o�[��������ł���A�č����Ƃ�������������ł��B���̖�����N�ɂ��邩�Ƃ������Ƃɂ���āA���ۂ̌o�c�����E�����킯�ł�����A���呍��ɂ����Ċ���̑��ӂɂ��I�C�����Ȃlj�Ж@�Ō������K�肳��Ă��܂��i��ȓ��e�ɂ��Ă��u�����̑I�C�ɂ��āv���Q�Ɓj�B�����ŁA����͎���������呍��őI�C�̂��߂̔��f���ł���悤�ȏ����擾���Ă���K�v������܂��B�����ŁA��Ж@�{�s�K���ł͎Q�l���ނɂ����Ď�����Ɗč����̑I�C�Ɋւ���L�ڎ������A���ꂾ���͋L�ڂ��Ȃ���Ȃ�Ȃ��Ƃ��āA�K�肵�Ă��܂��B �����A������Ђ̌o�c���l������ŁA������̑I�C�Ƃ����͉̂�Ђ̐����⑶���ɏd��ȉe����^������̂ŁA����ȊO�̃X�e�[�N�z���_�[�ɂ��傫���W�����̂ł��B�܂��A���ꂩ�炻�̉�Ђɓ��������悤�Ƃ���l�ɂƂ��Ă��A���̔��f�̍ۂɑ���ȊS�����ƂȂ���̂ł��B�����������_�ł݂�A�����̑I�C�ɂ��Ė@���ɏ]���Ă���Ƃ����Œ������Ă��邾���ŏ\���Ȃ̂��A����͎Q�l���ނɂ�����@��̋L�ڎ��������ŏ\���Ȃ̂��Ƃ����c�_���܂߂āA�ŋߑ傫�����グ���Ă��Ă��܂��B�����A���̂悤�ȋc�_�܂��Ċ�Ƃ��ϋɓI�ɂȂ邱�Ƃ́A���X�N�͂���܂����A��ƂɂƂ��Č����ă}�C�i�X�ɂ͂Ȃ�Ȃ��ƍl���܂��B���������āA����ɂ��ẮA�@��̎Q�l���ނ̋c�_�̒��ł��������G��Ȃ���A�Ō�ɂ܂Ƃ߂Č��y���܂��B ����ł́A�@��̋L�ڎ������猩�Ă����܂��傤�B

���@��L�ڎ����{�� �����ł́A�����I�C�c�Ă𒆐S�Ɍ��Ă��������Ǝv���܂��B�č���I�C�c�ẮA�����I�C�c�ĂƂقƂ�Ǔ����ł����A��̓_�ňقȂ�Ƃ��낪����̂ŁA��ŕʂɈقȂ�_�𒆐S�Ɍ��Ă��������Ǝv���܂��B ���{�Ƃ��āA������Q�l���ނ̃��f�����T���v���Ƃ��āA����ɑ����Đ������Ă������Ƃɂ��܂��B�܂��́A�T���v���̒��ŐԎ��Ŕԍ���U�������ڂ��Ƃɐ������܂��̂ŁA�T���v���ƏƂ炵���킹�Ȃ���ǂ�ł������������Ǝv���܂��B

�����ɂ́A�ʏ�́A���呍��Ō��c���ׂ��������c�ĂƂ��ċL�ڂ���܂��B���̏ꍇ�A���`�̏��W�ʒm�ɂ����ĉ�c�̖ړI�����̌��c�����Ƃ��ċL�ڂ���Ă��鎖���ƈٓ����Ȃ��悤�ɒ��ӂ��Ȃ���Ȃ�܂���B�����łȂ��ƁA�c�肪�قȂ�Ƃ�������������댯�������܂��B�����I�C�c�Ăɂ����錈�c�����͎��̓_�ł��B �i�@�j�I�C���������̈����i�u�����I�C�v����Ƃ������Ɓj �i�A�j��������҂̎��� �A��Ă̗��R�i�V�R���P���Q���j ������̑I�C�̏ꍇ�ɂ́A�l�����܂߁A�I�C��K�v�Ƃ��闝�R����Ă̗��R�ɓ�����ƍl�����܂��B �i�@�j�ޔC�ɂ��I�C����ꍇ ������̑ޔC�ɂ��A���߂đI�C���s���ꍇ�i�ĔC���܂߂āj�A���C�����������ɑޔC����������̑ޔC�̗��R�i�C�������A���C�A���S�Ȃǁj�y�ёޔC������̎����A�ޔC�����i�C�������̏ꍇ�́u�{����I���̎��������ĔC�������ƂȂ�v�j���L�ڂ��܂��B�܂��A�S�����C�������̏ꍇ�ɂ́A�ޔC������̌X�̎������ȗ����āu�S���v�ƋL�ڂ��邱�Ƃ͍����x������܂��A���́u�S���v�̌�Ɂu���l�v�ƕt�������邱�ƂŁA��Ă��Ă���I�C���������̈����Ƃ̊֘A�i�������A�������A�������j�m�ɂ��Ă���̂���ʓI�ł��B�����āA�����I�C�ł͕K�v����܂��A�������邢�͑����̏ꍇ�ɂ́A���̗��R���L�ڂ��邱�ƂɂȂ�܂��B �i�A�j�����̏ꍇ �V���Ɏ������I�C����ꍇ�ɂ́A������̔C�����P�N�̏ꍇ�ɂ́A��L�́u�ޔC�ɂ��I�C�v���ɑ����Ƃ������ƂɂȂ�܂����A������̔C�����Q�N�̏ꍇ�ɂ́A�C�������ł͂Ȃ��N�x�̎������ŐV���Ɏ������I�C���邱�Ƃ����肦�܂��B���̃P�[�X��������̐l����������킯�ł����瑝���Ɋ܂߂܂��B ���̏ꍇ�A�����̗��R���L�ڂ��܂��B�Ⴆ�u�o�c�̐��̈�w�̋����̂��߁v�u�������̊ē@�\�̋����̂��߁i�ЊO������̏ꍇ�j�v�u�g�D�̐��ύX�ɂƂ��Ȃ��v�Ȃ� �i�B�j�����̏ꍇ �����̗��R���f�ڂ��܂��B�Ⴆ�u�g�D�̐��ύX�ɔ����v�u�ӎv����̐v�����̂��߁v�u�o�c�̃X��������}��v�Ȃ� �i�C�j�w���ψ���̌���Ɋ�Â��| �w�����ψ���ݒu��Ђł́A������̑I�C�y�щ�C�Ɋւ���c�Ă̓��e�́A�w���ψ�����肷�邽�߁A���̎|���L�ڂ��܂��B�܂��A����A�č����ψ���ݒu��ЂɈڍs������Ђ��C�ӂ̈ψ���Ɏ�������҂̎w�������₷��P�[�X�������Ă��܂����A���̏ꍇ���̋L�ڂɏ��������̂ƂȂ�ƍl�����܂��B �����̂悤�Ȏ����I�C�̒�Ă����闝�R�Ƃ����̂́A���̂悤�Ȏ������I�C���������R�ł���A��Ő�������������̑����⌴���̗��R���������Ƃ����̂́A�������̋K�͂���������Ƃ��������Ƃ������ƂɂȂ�܂��B�����ɂ́A��Ђ��������������������������Ƃ����o�c���j�Ɋ�Â��āA�����������Ƃ��������Ƃ������ƂɂȂ�܂��B����́A�܂��C�O�@�֓����Ƃ��͂��ߊ�Ƃ̏����ɓ������������Ă���l�ɂƂ��Ă͒m�肽�����Ƃ��������łȂ��A���傪������̔��f������ۂɂ��K�v�ȏ��ł���͂��ł��B�ڂ����͌�Ō������܂����A�����ł́A�ЂƂ̃T���v���Ƃ����x�m�d�@�̎Q�l�����̂S�y�[�W���Q�Ƃ��Ă������������Ǝv���܂��B �B���҂̎����A���N�����y�ї����i�V�S���P���P���j�A���҂̗L���铖�Y������Ђ̊����̐��i�V�S���Q���P���j �T���v���ł͕����̌��҂܂Ƃ߂Ĉꗗ�\�ɂ��ċL�ڂ��Ă��܂����A�����̋L�ڎ����͂��̒��ŋL�ڂ���Ă��܂��B����ȊO�̍��ڂ��܂߂āA���ڂ����Ă����܂��傤�B �i�@�j���� ���҂̎����́A�ːЏ�̎������L�ڂ��܂��B�����̊���������ɏ]���܂��B�Ⴆ�ΌːЂŋ������g�p���Ă���ꍇ�ɂ́A�����ŋL�ڂ��܂��B�Ƃ��ɁA��\������̏ꍇ�ɂ́A�A�C��̖����ύX�o�L�ɂ͈�ӏؖ����̓Y�t���K�v�ƂȂ邽�ߐ��m�ȕ\�L�ɒ��ӂ��Ȃ���Ȃ�܂���B �Ȃ��A�C�O�@�֓����Ɠ��̋����v�]����A�����ɂӂ肪�Ȃ�t�����Ƃ���ʓI�ƂȂ��Ă��܂��B �i�A�j���N���� ���҂̎����Ɠ��l�ɂ́A�ːЏ�̐��ʌ������L�ڂ��܂��B�Ƃ��ɁA��\������̏ꍇ�ɂ́A�A�C��̖����ύX�o�L�ɂ͈�ӏؖ����̓Y�t���K�v�ƂȂ邽�ߊԈႢ�ɂ��ٓ��������Ȃ��悤�ɒ��ӂ��Ȃ���Ȃ�܂���B���N�̋L�ڂ͌����ł�����ł����܂��܂��A�����̔N�����̋L�ڕ��@�Ƒ����邱�Ƃɒ��ӂ��܂��B���N����������ŁA�������������N�Ƃ����L�ڂł͌˘f�������܂�܂��B�u���N���������v�Ƃ������t�̂L�ڂ�����܂����A�u���N�����������v�ƋL�ڂ��������Ȃ�����܂���B �i�B�j���� ���҂̎����A���N�����͐l���̓��ꐫ���m�F���邽�߂ɓ��R�̂��Ƃł����A�����͌��҂�������ɂӂ��킵�����i������Ă��邩�f���邽�߂ɏd�v�Ȏ����ł��B�����̓��e�Ƃ��ẮA���m�Ȓ�߂͂Ȃ��A���҂̒n�ʁA�ݔC�N���A�o�ɂ���ēK�X�L�ڂ���Ƃ������ƂŁA�e��ƂŔ��f���Ă��܂��B���ۂɂ́A���ДN���A��C�����d�v�Ȗ�E�y�т��̏A�C�N�����Ȃǂ��L�ڂ���̂���ʓI�ł��B��̓I�ɂ́A���̂悤�Ȃ��Ƃ��ŏ����̓��e�ƂȂ�ƍl�����܂��B A�j���C�̖�t�łȂ�������y�ѐV�C�̎�������҂ɂ��ẮA��C���������E�ȏ�̈ٓ����L�ڂ���B �a�j���C�̑�\������y�і�t������ɂ��ẮA���̎�����Ƃ��Ă̒n�ʋy�ђS���̈ٓ����L�ڂ���B�Ȃ��A�n�ʋy�ђS���̋L�ڂɂ��ẮA���ƕɋL�ڂ��Ă���|���L�ڂ��邱�ƂŁA�Q�l���ނɂ�����L�ڂ��ȗ����邱�Ƃ��ł���i�V�R���R���j�B �b�j���r���Ђ̎҂ɂ��ẮA���Ȃ��Ƃ����̒��O�̒n�ʂ܂��͐E�������̉�ЂƂƂ��ɋL�ڂ���B �c�j�ŏI�����́A�Q�l���ނ̍쐬���_�ł̗����̋L�ڂƂȂ�B���̏ꍇ�A�u���݂Ɏ���v���邢�́u�i���C�j�v�̕�����t������B �Ȃ��A�����Ƃ����̂͂����܂ł��ߋ��̎��тł���A������Ƃ��Ă̔\�͂Ƃ͊W���Ȃ��Ƃ����ӌ�������܂��B�܂�A���{��Ƃɑ����������i�ɂ�������A�C�Ƃ������L�̊��f�������̂ŁA�]�ƈ��Ƃ��Ă̌o����\�͂́A�o�c�҂Ƃ��ċ��߂�����̂Ƃَ͈��Ƃ����l�����ɂ��A���҂�������Ƃ��ĉ����ł��邩�Ƃ����\�͂�p�����o���ł͔��f�ł��Ȃ��Ƃ����ӌ��ł��B����ɂ��ẮA��ł܂Ƃ߂čl���Ă��������Ǝv���܂��B �i�C�j���҂̗L���铖�Y������Ђ̊����̐��i��ފ������s��Ђɂ����ẮA�����̎�ނ���ю�ނ��Ƃ̐��j ����͏���Ђ͋L�ڂ��Ȃ���Ȃ�Ȃ������ł����A���������͉�Ђւ̊֗^�̒��x�𖾂炩�ɂ�����̈�ł���A�I�[�i�[�o�c�҂��ǂ����f����ޗ��ɂ��Ȃ�̂ŁA���҂������I�ɏ��L���銔�������L�ڂ��܂��B�܂��A���ފ����s���Ă����Ђł́A�����̎�ދy�ю�ނ��Ƃ̏��L�������L�ڂ��Ȃ���Ȃ�܂���B ���̏��L�������ɂ��ẮA���̎��_�̊��������L�ڂ��邩�ɂ��ẮA�Ƃ��ɋK�肳��Ă��܂���B��ʓI�ɂ͊�������ɂ�芔�����̊m�F���ł��鎖�ƔN�x�̖������_�̊��������L�ڂ��܂��B���ƔN�x������Ɋ������擾�����V�C���҂ɔz�����āA���̋L�ڂ��Q�l���ނ̍쐬���_�܂ŌJ�艺���Ă���������܂����A���̏ꍇ�ɂ͑��̌��҂̏��L���������������_�̂��̂ɑ����܂��B�܂��A����������ł̎���������A����������ċL�ڂ���������܂��B �i�D�j���҂����Y������Ђ̎�����ɏA�C�����ꍇ�ɂ����Ď{�s�K���P�Q�P���V���ɒ�߂�d�v�Ȍ��E�i���ƕɋL�ڂ��ׂ��d�v�Ȍ��E�j�ɊY�����鎖�������邱�ƂƂȂ�Ƃ��́A���̎��� ����͏���Ђ͋L�ڂ��Ȃ���Ȃ�Ȃ������ł����A�����ł����u�{�s�K���P�Q�P���V���ɒ�߂�d�v�Ȍ��E�v�Ƃ́A���ƕɋL�ڂ��ׂ��d�v�Ȍ��E�̂��ƂŁA���ƕ̋L�ڂƂ̐��������}���Ă��܂��B���̏d�v�Ȍ��E�̏��L�ڎ����Ƃ��Ă���̂́A���J��Ђł͌��҂�������ƂȂ����ꍇ�ɁA���͂��W���ł��邩�Ƃ������f�◘�v������������\���𖾂炩�ɂ���ƍl�����܂��B ���́u�d�v�Ȍ��E�v�̔��f���_�́A���呍��Q�l���ނ̍쐬���_�Ƃ���Ă��܂��B�����ł����u���҂����Y������Ђ̎�����ɏA�C�����ꍇ�v�Ƃ́A���呍��Q�l���ނ̍쐬���_�ɂ����āA���҂���Ђ̎�����ɏA�C�����Ɖ��肵���ꍇ�Ƃ����Ӗ��ł��B���҂̌��E��ł̒n�ʂ̈ٓ��̉\��������̂ŁA�����ɂ����ẮA�Q�l���ނ��쐬���鎞�_�Ō��҂�������ɏA�C�����ꍇ��z�肵�ċL�ڂ��邱�ƂƂȂ�܂��B���҂��A�C���܂łɁA�܂��͏A�C��Ԃ��Ȃ��A���݂̏d�v�Ȍ��E����ޔC����\�肪���炩�ƂȂ��Ă���ꍇ�́A�L�ڂ͕s�v�ƍl���Ă������ł��傤���A�t�ɁA�d�v�Ȍ��E�ƂȂ鑼�̉�Г��̌��E�ւ̏A�C���\�肳��Ă���ꍇ�ɂ́A���̏A�C�\����L�ڂ��邱�Ƃ��l�����܂��B �u�d�v�ȁv���E�ł��邩�ۂ��̔��f�ɂ��ẮA���E��̉�Ђ������d�v�ȉ�Ђł��邩�ۂ��A���҂����E��̉�Ђɂ����ďd�v�ȐE����S�����邩�ۂ������l�����Ĕ��f���ׂ��Ƃ���Ă��܂��B �d�v�Ȍ��E�̎Q�l���ނւ̋L�ڂ́A���̗����Ƃ��킹�ė��𒆂ɋL�ڂ�����@�ƁA�����Ƌ敪���āu�d�v�Ȍ��E�̏v�Ə����o����t���ʓr�L�ڂ�����@������܂��B������̕��@���Ƃ��Ă��A���ƕ̖����̏ɋL�ڂ́u�d�v�Ȍ��E�̏v�Ƃ̐������ɒ��ӂ��Ȃ���Ȃ�܂���B �i�E�j���҂����ɓ��Y������Ђ̎�����ł���Ƃ��́A���Y������Ђɂ�����n�ʂ���ђS���i�V�S���Q���S���j ����͏���Ђ͋L�ڂ��Ȃ���Ȃ�Ȃ������ł����A���҂����ɉ�Ђ̎�����ł��鎞�́A��Ђɂ�����n�ʋy�ђS���̋L�ڂ����߂��܂��B��ʓI�ȋL�ڕ��@�́A�����ƍ��킹�ċL�ڂ��āA�u�����A���Ђɂ�����n�ʋy�ђS���v�Ƃ��āA���݂̒n�ʋy�ђS���̂Ƃ���ŁA�u���݂Ɏ���v���u�i���C�j�v��t�������āA����ƕ�����悤�ɂ��Ă��܂��B �܂��A�������������ƕɋL�ڂ��Ă���ꍇ�ɂ́A���呍��Q�l���ނɂ��̎|���L�ڂ��āA�ȗ����Ă��܂����Ƃ��\�ł��B �i�F�j�@��ȊO�̋L�ڎ��� �ȏオ�@��ŋL�ڂ��Ȃ���Ȃ�Ȃ������ł����A���̌��҂̈ꗗ�\�ł́A����ȊO�ɁA�悭�L�ڂ���Ă�����̂�����܂��B������ȉ��Ō��Ă��������Ǝv���܂��B �`�j���Ҕԍ� ���ʓ��[�͋c�����s�g���Ɏ^�ۂ��������ނ��Ƃœ��[���܂����A�����I�C�c�Ă̏ꍇ�͌��҂���������A���ꂼ��̌��҂ɂ��Ď^�ۂ𓊕[���邽�߁A�s�g���ʂɂ͌��҂��Ƃɓ��[�����݂����Ă��܂��B���̍ہA�c�����s�g���͒ʏ�̓n�K�L�Ƃ����X�y�[�X�̐�����邽�߁A���呍��Q�l���ނɋL�ڂ̌��҈ꗗ�Ɍ��Ҕԍ��̗���݂��āA�e���҂ɔԍ���t���āA�s�g���ʂɂ́A���̔ԍ��ɑ��Ă̎^�ۂ��L��������@���Ƃ��Ă��܂��B �a�j�V�C���҂ł��邱�Ƃ̕\�� ��������҂��A���C�̍ĔC�ł͂Ȃ��A�V�C�ł���ꍇ�ɂ́A���̎|���L�ڂ��邱�Ƃ������B�܂��́A����������Ҕԍ����Ɂu���v��t���������ŁA���L�Ő���������@������܂��B �b�j���҂̋L�ڏ��� �Ƃ��ɏ��ԂɊւ��Ă̒�߂͂���܂��A���傪���҂̈ꗗ�\������Ƃ��Ɏ��ʂ��Ղ��悤�Ɏ��̂悤�ȏ��ԂŋL�ڂ���̂���ʓI�ł��B �E���݂̏���ɏ]�����@�F�ĔC���҂����݂̏���ŋL�ڂ�����A�V�C���҂��A�C��̗\�菘��ɏ]���ċL�ڂ���B �E�V���ȏ���ɏ]�����@�F���呍���̎������ł̗\�菘��ɏ]���ċL�ڂ���B �E�\�����ɏ]�����@�F���Ҏ����̌\�����ɋL�ڂ���B �C�A�C�̏����Ă��Ȃ��Ƃ��́A���̎|�i�V�S���P���Q���j ���҂���͂��炩���ߏA�C�̏������A�A�C�������ւ̏������ɂ���ē��Ă��邱�Ƃ���ʓI�ł����A�A�C�̏����Ă��Ȃ��Ƃ��ɂ́A���̎|���L�ڂ��Ȃ���Ȃ�܂���B�Ȃ��A�����A�C�ɂ��ēo�L������ۂɁA�A�C�̏����ɂ��ďA�C�����������̎|���L���ꂽ�c���^�̓Y�t���K�v�ɂȂ�܂��B�܂��A�����Ăɂ����҂̏ꍇ�ɂ͏d�v�ȏ��ƂȂ�܂��B �D���J��Ђ����̉�Ђ̎q��Ђł���Ƃ��̋L�ڎ����i�V�S���R���P���A�Q���j �����ł̃T���v���ɂ͂���܂��A���̂悤�ȏꍇ�̋L�ڎ������@�肳��Ă���̂ŁA�����ɋ����Ă����܂��B���̋L�ڂɂ��ẮA���҈ꗗ�\�̒��̗����̈ꕔ�Ƃ��ċL�ڂ�����ŁA���L����P�[�X������܂��B �i�@�j���҂��e��Г��i���̎q��Ђ��܂ށj�̋Ɩ����s�҂ł���ꍇ�́A���Y�e��Г��ɂ�����n�ʋy�ђS�� �Ɩ����s�҂Ƃ͋Ɩ����s������y�юg�p�l���ł���i�Q���R���U���j�A�e��Г��ł̒n�ʋy�ђS�����L�ڂ��邱�Ƃ��K�v�ł��B �i�A�j���҂��ߋ��P�O�N�Ԃɐe��Г��i���̎q��Ђ��܂ށj�̋Ɩ����s�҂ł��������ƂY�e��Ђ��m���Ă���ꍇ�ɂ́A���Y�e��Г��ɂ�����n�ʋy�ђS�� ���łɐe��Г��̋Ɩ����s�҂ł͂Ȃ��ꍇ�ł��A�ߋ��P�O�N�Ԃɐe��Г��̋Ɩ����s�҂ł��������ƂY�e��Ђ��m���Ă����ꍇ�ɂ́A�e��Г��ɂ�����n�ʋy�ђS�����L�ڂ��܂��B���̕����͗ߘa�P�N�̉�Ж@�����ɂ��T�N����P�O�N�ɉ��߂��܂����B �E���҂Ɗ�����ЂƂ̊Ԃɓ��ʂ̗��Q�W������Ƃ��́A���̎����̊T�v�i�V�S���Q���R���j ����Ђł́A���҂Ɖ�ЂƂ̊Ԃɓ��ʂ̗��Q�W������Ƃ��́A���̎����̊T�v�̋L�ڂ����߂��܂��B����́A���҂�������ƂȂ����ꍇ�ɐE�����s�ɉe�����y�ڂ�������̂���d�v�Ȏ������L�ڂ���Ƃ����Ӗ��ł��B �u���ʂ̗��Q�W�v�Ƃ͎�������҂Ɖ�ЂƂ̊Ԃɋ��Ƃ⎩�Ȏ���̊W������ꍇ�����w���A���Ҍl�Ɖ�ЂƂ̊Ԃ̊W�����łȂ��A���҂���\�ƂȂ��Ă����ЂƉ�ЂƂ̊W���l������A���̗��Q�W������W�ł���ꍇ�ɂ́A����̑�����⑊����Ƃ̎�����e�����L�ڂ��܂��B��̓I�ɉ�Ђƌ��҂Ƃ̗��Q�W�Ƃ��ẮA��Ђ̍��Y�̏���i���n�j����K�̑ݎȂǏ��l�I�Ȃ��̂̂ق��A�d�v�Ȏ���W�A���Ǝ���A���v��������A���ۏA�W�������l�����܂��B�܂��A��Ђƌ��҂����������E�����ЂƂ̊ԂɁA���l�̊W��������ꍇ�������ł��B�������A��������P�O�O���q��Ђ̏ꍇ�ɂ́A���̗��Q�W�͐����Ȃ��Ɖ�����Ă��܂��B ���̋L�ڂ́A���҈ꗗ�\�̗��O�ɒ��L�Ƃ��ċL�ڂ����̂���ʓI�ł��B�Ȃ��A���ʂ̗��Q�W���Ȃ��ꍇ�́A�Y�����Ȃ��|�����L���ɋL�ڂ��܂��B �F�ЊO��������҂Ɋւ���L�� �ЊO��������҂̏ꍇ�ɂ́A�ȏ�̋L�ڎ����ɉ����āA�ȉ��̋L�ڎ�����lj����Ȃ���Ȃ�܂���B��ʓI�ɂ͌��҈ꗗ�\�̗��O�ɒ��L�Ƃ��ċL�ڂ���܂��B �i�@�j�ЊO��������҂ł���|�i�V�S���S���P���j ���҂��ЊO��������҂ł���ꍇ�ɂ́A���̎|�̋L�ڂ��K�v�ł��B�����ŁA���L���Ɂu��������ҁ��������́A�ЊO��������҂ł���܂��B�v�ƎЊO��������҂ł���|���L�ڂ��܂��B �i�A�j���̎҂��ЊO��������҂Ƃ������R�i�V�S���S���Q���j ��ʂɁA�ЊO������Ƃ��Ċ��҂������҂̌o����m�����𒍋L���ɋL�ڂ��Ă��܂��B ����Ж@�Ȃǂł́A���܂�d�压����Ă��܂��A�{�����傪��������҂Ƃ��đÓ����ǂ����f����ꍇ�ɍł��K�v�ȏ��ƌ����܂��B�T���v���ɂ���悤�ɋL�ڂɗ͂������Ă���Ƃ͎v���Ȃ���^�I�ȋL�ڂ���ʓI�ł��B���ł��Ȃ��A���̌��҂�I�C�������Ƃ����̂ł�����A���̐l�ƕς�Ȃ��悤�ȑI�C���R�ł͂��������͂��ł��B�������A�ЊO��������҂ł͋L�ڎ����Ƃ��Ă��āA�ЊO�ł͂Ȃ�������ł͋L�ڎ����Ƃ���Ă��܂���B����́A����Ⓤ���Ƃ��猩��A���f�v�����s�����邱�ƂɂȂ�킯�ł��B���̓_�ɂ��Ă͌���܂Ƃ߂čl���Ă݂����Ǝv���܂��B ����T���v�� �E�����������ЊO��������҂Ƃ������R�́A���N�ɂ킽���ƌo�c�҂Ƃ��Ă̖L�x�Ȍo���Ɋ�Â��A�ЊO������Ƃ��āA���Ќo�c�ɑ��ėL�v�Ȃ��ӌ��₲�w�E������������Ɗ��҂������߂ł���܂��B �E�����������ЊO��������҂Ƃ������R�́A���������N�ɂ킽�聛��������Ђ̌o�c�Ɍg���A�����ƊE�ɂ����ʂ��Ă��邱�ƁA���̌o����ʂ��Ĕ|�����o�c�̐��ƂƂ��Ă̒m���Ɋ�Â��M�d�Ȉӌ����������ɂ����Ē��������Ă��邱�Ƃ��ӂ݁A�]���̘g�g�݂ɂƂ���邱�ƂȂ����_�Ђ̌o�c�ɔ��f���ē@�\�����Ă����������߂ł��B �i�B�j���ɓ��Y��Ђ̎ЊO������ł���ꍇ�ɂ����āA���Y���҂��Ō�ɑI�C���ꂽ��ݔC���ɁA���Y��Ђɂ����Ė@�߂܂��͒芼�Ɉᔽ���鎖�����̑��s���ȋƖ��̎��s���s�Ȃ�ꂽ�����i�d�v�łȂ����̂������j������Ƃ��́A���̎����Ȃ�тɓ��Y�����̔����̗\�h�̂��߂ɓ��Y���҂��s�����s�y�ѓ��Y�����̔�����̑Ή��Ƃ��čs�����s�ׂ̊T�v�i�V�S���S���R���j ����ЂɌ���L�ڎ����ł��B���C�̎ЊO��������҂��ݔC���ɁA���̉�ЂŖ@�ߒ芼�ᔽ�����������ꍇ�ɂ��̎����ƁA���̎����Ƃ��̎ЊO��������҂Ƃ̊ւ����J����������̂ł��B�ЊO��������҂��A���̂悤�Ȗ@�ߒ芼�ᔽ����\�h���铙�̊������Ƃ�ׂ����Ƃ͍Œ���̐E���ł��邪�䂦�ɐ݂���ꂽ���ڂł��B���̎����ƂƂ��Ɏ��O�E����ɂ����ĎЊO��������҂��s�Ȃ����\�h��y�ю���Ή��̊T�v���L�ڂ��܂��B���̏ꍇ�A�J�����ׂ��d�v�Ȗ@�ߒ芼�ᔽ���ɂ����邩�ǂ����̔��f�́A��Ђ����Ăɑ����Ĕ��f���邱�ƂɂȂ��Ă��܂��B ���ۂɂ́u�s���ȋƖ����s�v�Ƃ́A�����ɂ����̂����Ɍ��炸�A�g�p�l�ɂ����̂��܂݁A�܂��A�K��������@�Ȃ��̂ɂ͌���ꂸ�A�Г��K���Ɉᔽ����s�ׂ��u�s���v�ƕ]���ł�����̂ł���Ί܂܂��A�Ɖ��߂���Ă��܂��B �i�C�j���Y���҂��ߋ��T�N�Ԃɑ��̉�Ђ̎�����A���s���܂��͊č����ɏA�C���Ă����ꍇ�ɂ����āA���̍ݔC���ɁA���Y���̊�����Ђɂ����Ė@�߂܂��͒芼�Ɉᔽ���鎖�����̑��s���ȋƖ��̎��s���s�Ȃ�ꂽ���������邱�ƂY��Ђ��m���Ă���Ƃ��́A���̎����i�d�v�łȂ����̂������A���Y���҂����Y���̊�����Ђɂ�����ЊO������܂��͊č����ł������Ƃ��́A���Y�����̔����̗\�h�̂��߂ɓ��Y���҂��s�����s�y�ѓ��Y�����̔�����̑Ή��Ƃ��čs�����s�ׂ̊T�v���܂ށj�i�V�S���S���S���j ����ЂɌ���L�ڎ����ł��B�ЊO��������҂����Ђ̖����̍ݔC���ɁA���̑��ЂŖ@�ߒ芼�ᔽ��s���ȋƖ����s���������ꍇ�̂��̎����ƂƂ��Ɏ��O�E����ɂ����ĎЊO��������҂��s�����\�h��y�ю���Ή��̊T�v���L�ڂ��܂��B�L�ڂɍۂ��Ă̏d�v���̔��f�ɂ��Ă͑O���Ɠ����ł����A�قȂ�_������܂��B����͎��̂Q�_�ł��B ����͑Ώۊ��ԂƁu��Ђ��m���Ă���v�Ƃ������Ƃł��B�܂�A���҂����Ђɂ����Ď�����A���s���܂��͊č����ɏA�C���Ă����ꍇ�ɉߋ��T�N�Ԃ̔��������Łu��Ђ��m���Ă��鎖���v�A�����ĉ�Ђ����Ăɑ����ďd�v�Ɣ��f���������ɂ��ċL�ڂ��܂��B�܂����̑��Ђɂ�����A���̎����̋L�ڂƂ̐������ɂ����ӂ���K�v������܂��B���̏ꍇ�́u��Ђ��m���Ă���v�Ƃ́A�J�������Ƃ���Ă��邱�Ƃ�O��Ƃ��čs���钲���̌��ʂƂ��Ēm���Ă��邱�Ƃ��w���̂ŁA�\���Ȓ������s�����ƂȂ��u�m��Ȃ��v�Ƃ��Đ������Ă��܂����Ƃ͔F�߂��܂���B �i�D�j���Y���҂��ߋ��ɎЊO������܂��͎ЊO�č����ƂȂ邱�ƈȊO�̕��@�ʼn�Ёi�O����Ђ��܂ށj�̌o�c�Ɋ֗^���Ă��Ȃ��҂ł���Ƃ��́A���Y�o�c�Ɋ֗^�������Ƃ��Ȃ����҂ł����Ă��ЊO������Ƃ��Ă̐E����K�ɐ��s���邱�Ƃ��ł�����̂Ɠ��Y������Ђ����f�������R�i�V�S���S���T���j ����ЂɌ���L�ڎ����ł��B���҂��ЊO�����ƂȂ邱�ƈȊO�̕��@�ʼn�Ќo�c�Ɋ֗^���Ă��Ȃ��Ƃ��́A�ЊO������Ƃ��ĐE����K�ɐ��s�ł���Ɣ��f�������R�ɂ��āA�L�ڂ����߂��Ă�����̂ł��B�Ⴆ�A�ٌ�m�A�w�ҁA���������ߋ��ɂ����ĉ�Ќo�c�ɒ��ڊ֗^�������Ƃ��Ȃ��ҁi�ЊO�����݂̂̌o���҂��܂ށj�����҂Ƃ����Ƃ��́A���̌��҂��ЊO������Ƃ��ēK�ɐE���𐋍s�ł���Ɣ��f�������R���L�ڂ��܂��B �������A�ЊO������Ƃ͂ǂ̂悤�Ȃ��̂��A���̋@�\��C�O��Ƃł̎����������ŁA�@�߂Ōo�c�̖��o���҂ł����Ă�������ɉ�Ђ��I�C���悤�Ƃ��闝�R���A�i�A�j�ŎЊO������Ƃ��đI�C���闝�R��������������ŁA����ɐ��������߂��Ă���Ƃ������Ƃ́A�m�[�}���ȃP�[�X�ł͂Ȃ��Ƃ������Ƃƍl���Ă��ǂ��Ǝv���܂��B������A����͂悭�悭�̂��ƁA��O�I�Ȃ��ƂƂ��āA���Ȃ�̐��������߂��Ă�����ׂ��ł͂Ȃ��ł��傤���B���Ȃ��Ƃ��A�h�q�̎��_����́A���̂悤�ɍl�����Ƃ͂��蓾�܂��B�������A������@���S���҂̊��呍���ɂ́A�����������_�͂���܂���B����́A���̍��ڂ̊e��Ƃ̋L�ڎ�������Ă����炩�ł��B�����ł́A���̎�����������T���v���Ƃ��Ă��߂��܂����A�����������_�ł̉ۑ�ɂ��ẮA��ł܂Ƃ߂čl���Ă݂����Ǝv���܂��B ����T���v�� �E���������ɂ��܂��ẮA�ٌ�m�Ƃ��Ă̖@���E�ɂ�����L�x�Ȍo���E�m�����������������E�Ђ̌o�c�ɔ��f���A�܂��Ɨ��������ꂩ��ē��Ă����������߁A�ЊO��������҂Ƃ�����̂ł���܂��B�����͂���܂ŎЊO�����ȊO�̕��@�ʼn�Ђ̌o�c�Ɋ֗^�����o���͗L���Ă���܂��A��L�̗��R�ɂ��A�ЊO������Ƃ��Ă̐E����K�ɐ��s�ł���Ɣ��f�������܂����B �E���������́����Ȃ�Ɨ��s���@�l�����ɂ����ėv�E���C����A�����O�̌o�ς̓����Ɋւ��鍂�������������ƂɁA�q�ϓI�E���I�Ȏ��_����A���Ђ̌o�c�ւ̏�����Ɩ����s�ɑ���K�Ȋē��s���Ă�����������̂Ɣ��f���܂����B �E���������́A�ߋ��ɎЊO������܂��͎ЊO�č����ƂȂ邱�ƈȊO�̕��@�ʼn�Ђ̌o�c�Ɋ֗^���Ă���܂��A��v�č��@�l�ɂ����Ē��N���F��v�m�Ƃ��đ����̊�Ƃɂ�����č������Ɋւ���m���ƌo����L���Ă���A���Ђɂ�����ЊO������E�ЊO�č����Ƃ��Ă̌o���������L���Ă��邱�Ƃ���A���Ђ��o�c�ۑ�Ƃ��Čf���Ă���R�[�|���[�g�K�o�i���X�̋����Ɍ����āA���̒m���A�o�����Ђ̌o�c�Ɋ������Ă������������ƍl���Ă���܂��B �i�E�j���Y���҂����̂����ꂩ�ɊY�����邱�ƂY������Ђ��m���Ă��鎞�́A���̎|�i�V�S���S���U���j �`�j���Y������Ђ̓���W���Ǝ҂̋Ɩ����s�҂ł��邱�ƁB �a�j���Y������Ђ܂��͓��Y������Ђ̓���W���Ǝ҂��瑽�z�̋��K���̑��̍��Y�i�����̎҂̎�����A��v�Q�^�A�č����A���s�����̑������ɗނ���҂Ƃ��Ă̕�V���������j����\�肪����A�܂��͉ߋ��Q�N�ԂɎĂ������ƁB ����W���Ǝ҂Ƃ͎��̗v���ɓ��Ă͂܂���̂������A����͎ЊO��������҂Ɖ�ЂƂ̗��Q�W�m�ɂ��邽�߂̊J���ł��i�Q���R���j�B �E���Y��Ђ̐e��ЂȂ�тɓ��Y�e��Ђ̎q��Ћy�ъ֘A��� �E���Y��Ђ̎�v�Ȏ���� �b�j���Y������Ђ܂��͓��Y������Ђ̓���W���Ǝ҂̋Ɩ����s�҂̔z��ҁA�O�e���ȓ��̐e�����̑�����ɏ�������̂ł��邱�Ɓi�d�v�łȂ����̂������j�B �c�j�ߋ��P�O�N�Ԃɓ��Y������Ђ̓���W���Ǝ҂̋Ɩ����s�҂ƂȂ������Ƃ����邱�ƁB �d�j�ߋ��Q�N�Ԃɍ����A�z�������A�V�ݕ����܂��͎��Ƃ̏��i�ȉ��u�������v�Ƃ����j�ɂ�葼�̊�����Ђ����̎��ƂɊւ��ėL���錠���`���Y������Ђ����p�܂��͏��������ꍇ�ɂ����āA���Y�������̒��O�ɓ��Y������Ђ̎ЊO������܂��͊č����łȂ��A���A���Y���̊�����Ђ̋Ɩ����s�҂ł��������ƁB ����ЂɌ���L�ڎ����ł��B����́A���҂̉�Ђ܂��͂��̓���W���Ǝ҂���̓Ɨ����m�ɂ��邽�߁A�L�ڂ����߂��Ă�����̂ł��B �i�F�j���Y���҂����ɓ��Y������Ђ̎ЊO������܂��͊č����ł���Ƃ��́A�����̖����ɏA�C���Ă���̔N���i�V�S���S���V���j ����ЂɌ���L�ڎ����ł��B�ݔC�N���ɂ��Ă��ЊO������̓K���f���邽�߂ɕK�v�ȏ��Ƃ��ċL�ڂ����߂��܂��B �ЊO������������ɂ킽�蓯����Ђ̎������ɍݐЂ���ƁA�Ɨ����������\��������ƍl�����܂��B�ߋ��Ɏ������^�����������ɖ�肪���������ɁA����������ے肷�邱�Ƃ͉ߋ��̎����̔��f��ے肷�邱�ƂɂȂ�܂��B�����ɂ͓��R�S���I�Ȓ�R�����܂�܂��B�ݐЊ��Ԃ�����������A�������ɂ����đ����̈ӎv����ɌW���悤�ɂȂ�A�ߋ��̎�������Ɨ��������f������]�n������Ə��Ȃ��Ȃ��Ă����ł��傤�B����ɔ����A���o�c�w�Ƃ̊Ԃɂ��S���I�Ȃ�����݂����܂�A���f�̓Ɨ����̊m�ۂ����X�ɑ��Ȃ��Ă������Ƃ͔������܂���B���̈Ӗ��ōݐЊ��Ԃ̊J���́A���傪�ЊO������̓Ɨ����̔��f������ۂ̏d�v�ȏ��ƂȂ�܂��B �i�G�j���Y���҂Ɠ��Y������ЂƂ̊Ԃʼn�Ж@�S�Q�V���P���̌_��i�ӔC����_��j��������Ă���Ƃ��܂��͓��Y�_����������\�肪����Ƃ��́A���̌_��̊T�v�i�V�S���S���W���j �ӔC����_��̓��e�̊T�v�ɂ��Ă��I�C�c�Ăɂ����ĊJ�����K�v�ƂȂ�܂��B�܂��A���ɐӔC����_���������Ă��Ȃ��Ă��A���̗\�肪����ꍇ�ɂ́A���̗\��̓��e���L�ڂ��܂��B����́A���C�҂̏d�C�ł���Ό��ɐӔC����_���������Ă��܂����A�V�C�̌��҂̏ꍇ�ɂ͏A�C��Ɍ_���������邱�ƂɂȂ邽�߂ł��B ����T���v�� �E�ЊO��������ҁ���������������ɑI�C����A�C�����ꍇ�ɂ́A���ЂƓ����̊ԂŁA��Ж@��S�Q�V���P���y�ѓ��В芼�̋K��Ɋ�Â��A��Ж@��S�Q�R���P���Ɋւ���ӔC�ɂ��āA�ӔC���x�z����Ж@��S�Q�T���P���ɒ�߂�Œ�ӔC���x�z�Ƃ���ӔC����_����������\��ł���܂��B �i�H�j�ȏ�̎ЊO������Ɋւ���L�ڎ����ɂ��Ă̓��Y���҂̈ӌ�������Ƃ��́A���̈ӌ��̓��e�i�V�S���S���X���j �i�I�j�ЊO�������u�����Ƃ������łȂ����R�i�ߘa�P�N�̉�Ж@�����ɂ���ď���Ђ͎ЊO������̐ݒu���`��������A���̍��ڂ͍폜����܂����j

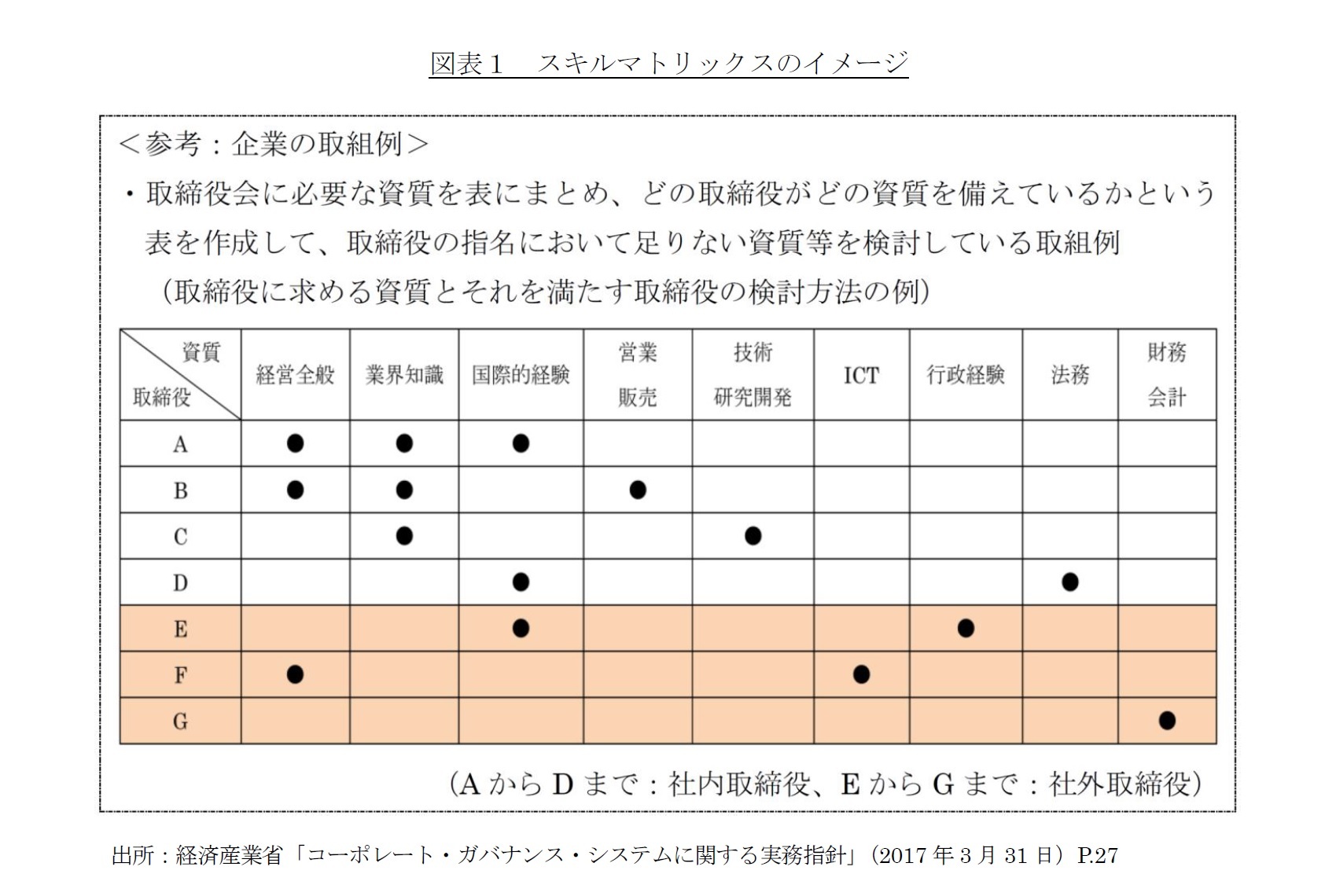

�iⅺ�j�ЊO������ɑI�C���ꂽ�ꍇ�ɉʂ������Ƃ����҂��������̊T�v ��Ђ��ЊO��������҂ɑ��Ăǂ̂悤�Ȏ��_���������̐E���̎��s�̊ē��s�����Ƃ����҂��Ă��邩�ȂǁA��Ђ��ЊO��������҂ɂǂ̂悤�Ȗ������ʂ������Ƃ����҂��Ă��邩�ɂ��ċ�̓I�ɋL�ڂ��邱�Ƃ����߂��Ă��܂��B �������A���ۂ̂Ƃ���́A�ЊO�����I�C���ɋ�̓I�Ȗ�������肵�ċL�ڂ��邱�Ƃ͍���ł��邱�Ƃ���A�����̊T�v�ɂ��ẮA��̓I�Ȗ��������̂ł͂Ȃ��A�ЊO������Ɋ��҂����@�\���L���J�o�[�ł���悤�ɕ����������L�ڂ����邱�Ƃ��l������B�����Ƃ��A�ЊO��������I�C���ꂽ��̎��Ɗ��̕ϓ��Ȃǂɂ��A���Y�ЊO������Ɋ��҂�������ɕύX���������ꍇ�A���呍��Q�l���ނ̍쐬���_�ɂ����ĉ�Ђ����҂���������L�ڂ��Ă������A���Y�L�ڂ��ꂽ�����ȊO�̍s�ׂ��s�Ȃ��Ă͂�Ȃ��킯�ł͂Ȃ��A�Ɖ�Ж@�����ɂ��@���ȃp�u�R���Ő�������Ă��܂��B�Q�l�Ƃ��ĉ�Ж@�����̐R�c��ł́A���҂����@�\�ɂ��Ă͎��̂悤�ɐ�������Ă��܂��B �`�D�o�c�����̌���̂��߂̏������s���@�\�i�����@�\�j �a�D�o�c�S�ʂ̊ē@�\ �i���j�������ɂ�����d�v�����̌���Ɋւ��ċc�������s�g���邱�ƂȂǂ�ʂ��Čo�c�S�ʂ��ē���@�\ �i���j�o�c�S�ʂ̕]���Ɋ�Â��A�������ɂ�����o�c�҂̑I��E��E�̌���Ɋւ��ċc�������s�g����Ȃǂ�ʂ��Čo�c�҂��ē���@�\�i�o�c�]���@�\�j �b�D���v�����̊ē@�\ �i���j��Ђƌo�c�҂Ƃ̊Ԃ̗��v�������ē���@�\ �i���j��Ђƌo�c�҈ȊO�̗��Q�W�҂Ƃ̊Ԃ̗��v�������ē���@�\ �Ȃ��A���łɓ��Y���҂��ЊO������Ƃ������R���Y���҂��ЊO������Ƃ������R�A�o�c�Ɋ֗^�������Ƃ��Ȃ����҂ł����Ă��ЊO������Ƃ��Ă̐E����K�ɐ��s���邱�Ƃ��ł�����̂Ɗ�����Ђ����f�������R���L�ڎ����Ƃ��Ă���A�����̋L�ڂɊ��҂����������܂߂ċL�ڂ���Ă���������A���̂悤�ȏꍇ�͂����ċ敪���ċL�ڂ���K�v�͂Ȃ��Ƃ����ӌ�������܂��B ���ۂɂ́A�R�[�|���[�g�K�o�i���X�E�R�[�h�����S-�V�ŋ������Ă���ЊO������Ɉ�ʓI�Ɋ��҂����������x�[�X�Ƃ��āA�ЊO��������҂ɂ́A���̌o����\�͂ɏƂ炵�āA�ǂ̂悤�Ȏ��_����ЊO������Ƃ��Ă̖����Ɋ��҂���̂����ł��邾����̓I�ɓ��肵�āA���̓��e�����呍��Q�l���ނ̋L�ړ��e�ɂȂ��Ă������Ƃ��l�����܂��B ����T���v�� �E�ЊO��������ҁZ�Z�Z���́A�g�b�v�Ƃ��Ċ�ƌo�c�Ɍg����Ă����o����L���Ă��邱�Ƃ���A�ЊO������ɑI�C���ꂽ�ꍇ�ɂ́A���̌o����ʂ��ē����m�����������āA�o�c�w����Ɨ������q�ϓI�ȗ��ꂩ��A���Ђ̌o�c�헪�̍��蓙�̏�ʂɂ�����ϋɓI�ȏ�����A�q�ϐ��E����������o�c�w�̋Ɛѕ]���Ɋ�Â����o�c�w�̎w���E��V�̌���Ɍg���Ƃ����������ʂ����Ē����邱�Ƃ����҂��Ă���܂��B �E���������́A�o�c�w���獂���Ɨ�����L���Ă���A�܂��A���Ђ̎ЊO�������Ɨ�����ψ���̈ψ������߂Ă��邱�Ƃ���i�ٌ�m�Ƃ��ăR���v���C�A���X�o�c�ɍ������������邽�ߓ��j���Ђ̎������ɂ����Ċē@�\�̔��������҂���܂��B �E�Z�Z�Z���́A�O���[�o����Ƃł̋Ζ��o�������荑�یo�����L�x�ł��邽�ߓ��Ђ̊C�O���Ɛ헪�̓W�J�ɂ����ėL�v�ȏ��������҂ł��邱�Ƃ���i���Z�@�֏o�g�҂Ƃ��ċ��Z�Ɋւ���m���ƕ��L���l����L���Ă���l���`�⎑�����B�ɂ����ėL�v�ȏ��������҂ł��邱�Ƃ��瓙�j�ЊO��������҂Ƃ��Ă���܂��B �G�Ɨ������y�юЊO������̓Ɨ����Ɋւ���L�� ����͖@��̋L�ڎ����ł͂���܂���B�R�[�|���[�g�K�o�i���X�̊ϓ_����A�ЊO��������҂Ɋւ���Q�l�����Ƃ��ď،�������̒�߂�Ɨ������Ƃ��邩���͂��߂Ƃ����ЊO������̓Ɨ����Ɋւ�������L�ڂ��Ă��鎖�Ⴊ����܂��B�ȑO����c�����s�g������Ђ���A�Ɨ������ɂ��Ă̏��̋L�ڂ����߂Ă��邱�Ƃɉ����ċL�ڂ����Ƃ������Ă���Ƃ�������ɂ������̂ƍl�����܂��B�܂��A�����@�ł͗L���،����̋L�ڎ����Ƃ��ĎЊO�����̓Ɨ����Ɋւ��Ċ�ƂŊ���߂Ă���ꍇ�ɂ͊J�����Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂����A�Q�O�P�T�N�U���Ɍ��J���ꂽ�R�[�|���[�g�K�o�i���X�E�R�[�h�ł��Ɨ����Ɋւ���J������Ƃɋ��߂Ă��܂��B�����̂��Ƃ���A�Ɨ������̖����ɉ����āA�ЊO��������҂̓Ɨ����Ɋւ���ڍׂȏ��̋L�ڂ̃P�[�X�������Ă��Ă��܂��B ����T���v�� �E���Ђ́A�ЊO��������ҁ��������𓌋��،�������ɑ��A�Ɨ������Ƃ��ē͂��o�Ă���A�����̍ĔC�������F�����������ꍇ�A��������������Ɨ������Ƃ���\��ł���܂��B�܂��A�ЊO��������ҁ��������̑I�C�������F�����������ꍇ�A������V���ɓƗ������Ƃ��ē͂��o��\��ł���܂��B �H���҂Ɠ��Y������ЂƂ̊Ԃʼn�Ж@�S�Q�V���P���̌_��i�ӔC����_��j��������Ă���Ƃ��܂��͓��Y�_����������\�肪����Ƃ��́A���̌_��̊T�v �ӔC����_��̓��e�̊T�v�ɂ��Ă��I�C�c�Ăɂ����ĊJ�����K�v�ƂȂ�܂��B�܂��A���ɐӔC����_���������Ă��Ȃ��Ă��A���̗\�肪����ꍇ�ɂ́A���̗\��̓��e���L�ڂ��܂��B����́A���C�҂̏d�C�ł���Ό��ɐӔC����_���������Ă��܂����A�V�C�̌��҂̏ꍇ�ɂ͏A�C��Ɍ_���������邱�ƂɂȂ邽�߂ł��B ����T���v�� �E��������ҁ���������������ɑI�C����A�C�����ꍇ�ɂ́A���ЂƓ����̊ԂŁA��Ж@��S�Q�V���P���y�ѓ��В芼�̋K��Ɋ�Â��A��Ж@��S�Q�R���P���Ɋւ���ӔC�ɂ��āA�ӔC���x�z����Ж@��S�Q�T���P���ɒ�߂�Œ�ӔC���x�z�Ƃ���ӔC����_����������\��ł���܂��B �I���҂Ɖ�ЂƂ̊Ԃŕ⏞�_���������Ă���Ƃ����͕⏞�_����������\�肪����Ƃ��́A���̕⏞�_��̓��e�̊T�v�i�V�S���P���T���j ��Е⏞�͖������̐E�����s�̓K�����ɉe����^���邨���ꂪ����A�܂��A���v���������ތ^�I�ɍ������̂����邽�߁A���̓��e�͊��傪�������̑I�C�c�Ăւ̎^�ۂ���������ɂ�����d�v�ȏ��ƂȂ�܂��B �⏞�_��̓��e�̊T�v�́A���呍��Q�l���ނ̍���_�Ŕ������Ă������̂��̂��L�ڂ���悢�Ƃ������ƂŁA���e�̊T�v�ł�����A���傪�⏞�_��̓��̏d�v�ȓ_�𗝉�����ɓ�����K�v�Ȏ������L�ڂ���悢�Ƃ���Ă��܂��i�@���ȃp�u�R���j�B��������ł́A��̓I�ɉ��������悢�̂�������܂���B�Q�l�Ƃ��āA���ƕł������悤�ɖ����̕⏞�_��̓��e�̊T�v�̋L�ڂ����߂��Ă��܂��i�P�Q�P���R���j���A���̏ꍇ�́A�⏞�͈̔́A�⏞���F�߂��邽�߂̗v���A�⏞�̎����i�O�������㕥�����j�A�⏞�̕Ԋғ��̕⏞�_��̊�{�I�Ȏd�g�ݕ�������x�̊J�������߂��Ă��܂��B���ۂɂ́A���łɋL�ڎ����ƂȂ��Ă���ӔC����_��̓��e�̊T�v�ƒނ荇���悤�ȋL�ڂƂȂ�܂��B ����T���v�� �E���������́A���ЂƉ�Ж@��S�R�O���̂Q��P���ɋK�肷��⏞�_���������Ă���A������P���̔�p����ѓ�����Q���̑�����@�߂̒�߂�͈͓��ɂ����ĉ�Ђ��⏞���邱�ƂƂ��Ă���܂��B�܂��A���Ђ́��������Ƃ̊ԂŁA�����e�̕⏞�_����������\��ł��B �E���Ђ́A�~�~�~���Ƃ̊ԂŁA��Ж@��S�R�O���̂Q��P����P���̔�p�Ɠ�����Q���̑�����@�߂̒�߂�͈͓��ŕ⏞����|�̕⏞�_���������Ă���܂��B�����̍ĔC�����F���ꂽ�ꍇ�A���Ђ͓����Ƃ̊Ԃ̕⏞�_����p������\��ł���܂��B �J���҂Ɖ�ЂƂ̊ԂŖ����������ӔC�ی��_���������Ă���Ƃ����͖����������ӔC�ی��_����������\�肪����Ƃ��́A���̕⏞�_��̓��e�̊T�v�i�V�S���P���U���j �O���̉�Е⏞�Ɠ����悤�ɖ����������ӔC�ی��͖������̐E�����s�̓K�����ɉe����^���邨���ꂪ����A�܂��A���v���������ތ^�I�ɍ������̂����邽�߁A���̓��e�͊��傪�������̑I�C�c�Ăւ̎^�ۂ���������ɂ�����d�v�ȏ��ƂȂ�܂��B �����������ӔC�ی��̓��e�̊T�v�́A���呍��Q�l���ނ̍���_�Ŕ������Ă������̂��̂��L�ڂ���悢�Ƃ������ƂŁA���e�̊T�v�ł�����A���傪�����������ӔC�ی��̓��̏d�v�ȓ_�𗝉�����ɓ�����K�v�Ȏ������L�ڂ���悢�Ƃ���Ă��܂��i�@���ȃp�u�R���j�B��������ł́A��̓I�ɉ��������悢�̂�������܂���B�Q�l�Ƃ��āA���ƕł������悤�ɖ����̕⏞�_��̓��e�̊T�v�̋L�ڂ����߂��Ă��܂��i�P�Q�P�̂Q���Q���j���A���̏ꍇ�́A��ی��҂������I�ɕی����S���Ă���ꍇ�ɂ����Ă͂��̕��S�����A�U��̑ΏۂƂ����ی����̂̊T�v�y�ѓ��Y�����������ӔC�ی��ɂ���Ĕ�ی��҂ł���������̊J�������߂��Ă��܂��B���ۂɂ́A���łɋL�ڎ����ƂȂ��Ă���ӔC����_��̓��e�̊T�v�ƒނ荇���悤�ȋL�ڂƂȂ�܂��B ����T���v�� �E���Ђ́A�ی���ЂƂ̊Ԃɂ����āA���Ђ̎�����y�ъč������ی��҂Ƃ��āA��ی��҂ɑ��đ��Q�����������Ȃ��ꂽ���Ƃɂ���ی��҂����@����̑��Q�������y�ё��ה�p�ɂ�鑹�Q��U�₷�邱�Ƃ�ړI�Ƃ���ی��_���������Ă���܂��B���ҁZ�Z�Z����������ɑI�C���ꂽ�ꍇ�ɂ́A���Y�ی��_��̔�ی��҂Ɋ܂܂�邱�ƂɂȂ�܂��B �E���Ђ͉�Ж@��S�R�O���̂R��P���ɋK�肷������������ӔC�ی��_���ی���ЂƂ̊ԂŒ������A��ی��҂����S���邱�ƂɂȂ�c�c�̑��Q�Y�ی��_��ɂ��U�₷�邱�ƂƂ��Ă���܂��B���҂́A���Y�ی��_��̔�ی��҂Ɋ܂߂��邱�ƂƂȂ�܂��B �X�L���E�}�g���b�N�X�Ƃ́A�������҂̗L����m���E�o���E�\�͂Ƃ������X�L�����ꗗ�\�Ŏ��������̂ł��B�ʏ�A�����ɂ��Ƃ��u�o�c�S�ʁv�u������v�v�Ƃ������X�L�����ڂ���ׁA�c���ɖ������҂̎�������ׂĊe�������҂̗L����X�L���i�e���҂Ɋ��҂���X�L���̏ꍇ������j�Ɂ����̈�����ĕ\������Ⴊ�����悤�ł��B ���̂悤�ȃX�L���E�}�g���b�N�X���쐬�E�J�����邱�Ƃ́A���݂̖������҂̗L����X�L���������̑��l�����m�F�������ƂƋ��L����݂̂Ȃ炸�A�������S�̂Ƃ��ėL���ׂ��m���E�o���E�\�͂̃o�����X�������s������������Ό��ґI��ɔ��f������ׂ����p���Ă����_�Ɉً`������ƌ����܂��B

�i�߂�j�@�S�i�R�j���呍��Q�l���ށ@�����I�C�c���� �i�߂�j�@�S�i�R�j���呍��Q�l���ށ@�芼�ύX�c���� �i�����j�@�S�i�R�j���呍��Q�l���ށ@������V�̌��� �i�����j�@�S�i�R�j���呍��Q�l���ށ@�R�[�|���[�g�K�o�i���X�E�R�[�h�܂��������I�C�c���� |