���h�q��R�[�|���[�g�E�K�o�i���X�̎��_�̋L�ڎ��� ���ƕ͊��呍��ɂ����ĕ����ƂȂ鍀�ځA�܂�A������̊���ɑ�������`���ɓ��鏑�ނł��B���̓��e�Ɍ�肪��������A�L�ڂ��ׂ��������L�ڂ���Ă��Ȃ������ꍇ�ɂ́A���呍��̉^�c�Ɍ����Ă��镔�����������A����ɑ���������s�\���ł������Ƃ��Ċ�������c������R�ɂȂ��Ă��܂��\��������܂��B���������āA���ƕ͊�Ƃ̓s���ɂ��������Ď��R�ɍ쐬���Ă������̂ł͂Ȃ��̂ł��B�����܂ł���Ж@���͂��߂Ƃ����W�@�߂ɑ����Ă��Ȃ���Ȃ�܂���B ����A��Ƃɓ��������铊���Ƃ���ɓ������Ă��銔��̑����炷��A��Ƃ₻�̎��Ƃ̏⏫���Ɍ����Ď��g��ł���������Ȃǒm�肽�����Ƃ͑�R����܂��B���̂悤�ȃj�[�Y�ɑ��Ė@�߂Ő�������悤�ɒ�߂��Ă��鍀�ڂ́A�K��������������Ă��Ȃ��ƌ�����ƍl�����Ă��܂��B�@�߂Œ�߂��Ă���̂́A����A���ꂾ���͐������Ȃ���Ȃ�Ȃ��Œ���x�Ƃ����l�������}���ɕ��y���Ă��Ă���Ǝv���܂��B���̂��߁A��Ƃ̑��̎p�����A�@�߂ɏ]���ċK�肳��Ă��鍀�ڂ̐����������Ă���悢�Ƃ������̂���A�@�߂ŋK�肳��Ă��鍀�ڂ��Œ��Ƃ��ăv���X�A���t�@�̐�������悹���Ă����Ƃ��������ɓ]�����Ă��Ă���ƍl�����܂��B�������A���̎p���ɂ͊�Ƃɂ���Ċi���������āA�����_�ł͐����ɐϋɓI�Ȋ�Ƃ�����ɓI�Ȋ�Ƃɕ�����Ă��Ă���ƍl�����܂��B �����ł́A���̂��������ɐϋɓI�Ɏ��g��ł��������ō��ڂ̋L�ڂɂ��čl���čs�������Ǝv���܂��B�Ȃ��A�ϋɓI�ɐ������悤�Ƃ����Ƃ̎��ƕ́A�]���̌`���ɂƂ��ꂸ�A�L�ڎ������@�莖���ȊO�̎������L�ڂ��Ă���P�[�X������܂��B�����ŁA������ԗ��I�ɍl���Ă������Ƃ͖����Ȃ̂ŁA�ЂƂ̎��_�Ƃ��āA�@��L�ڎ������Œ��Ƃ��āA�܂��́A���̋L�ڕ��@�A�ǂ̂悤�ɐ������Ă��������A�܂��A�l���Ă��������Ǝv���܂��B���̒��Ŕh���I�ɁA�@��L�ڎ����ł͂Ȃ�����ǁA�v���X�A���t�@�Ƃčl������L�ڎ����ɂ����y���Ă��������Ǝv���܂��B �P�D��Ёi��ƏW�c�j�̌����Ɋւ��鎖�� ��Ж@�{�s�K���P�Q�O���ł́u��Ђ̌����Ɋւ��鎖���v�Ƃ��āA�@��v�Ȏ��Ɠ��e�i��Ж@�{�s�K���P���P���j�A�A��v�ȉc�Ə�����эH��Ȃ�тɎg�p�l�̏i���Q���j�A�B��v�Ȏؓ���i���R���j�A�C���Ƃ̌o�߂���т��̐��ʁi���S���j�A�D���O�R���ƔN�x�̍��Y�y�ё��v�̏i���U���j�A�E�d�v�Ȑe��Ђ���юq��Ђ̏i���V���j�A�F�Ώ����ׂ��ۑ�i���W���j�̂ق��A�G���Y���ƔN�x�ɂ����鎟�Ɍf���鎖���ɂ��Ă̏A�������d�v�Ȃ��̂Ɍ���A�Ƃ���⒜�������B�A⒝�ݔ������A⒞���Ƃ̏��n�A�z���A�����܂��͐V�ݕ����A⒟���Ƃ̏��A⒠�z�������܂��͋z�������ɂ�鑼�̖@�l���̎��ƂɊւ��錠���`���̏��p�A⒡���̉�Ђ̊������̑������܂��͐V���\���̎擾�܂��͏����i���T���j�A����ɁA��L�̂ق�������Ђ̌����Ɋւ���d�v�Ȏ����i���X���j�������邱�Ƃ��ł���B�Ȃ��A���̂悤�ȉ�Ђ̌����Ɋւ��鎖���́A��Ђ��A���̎��ƔN�x�ɘA���v�Z���ނ��쐬���Ă���ꍇ�ɂ́A���̉�ЂƎq��Ђ���Ȃ��ƏW�c�A�܂�A�A�����Z�̊�ƃO���[�v�A�̌����Ɋւ��鎖���ɂ��ċL�ڂ��邱�Ƃ��ł��܂��i��Ж@�{�s�K���P�Q�O���Q���j�B���ꂪ�@��̋L�ڍ��ڂł��邱�Ƃ́A�@��L�ڍ��ڂ̂Ƃ���Ő������܂����B �i�P�j���Ƃ̌o�߂���т��̐��ʁi��Ж@�{�s�K���P���S���j �S�ʓI�Ȏ��Ƃ̏̐����Ƃ��āA���̎��ƔN�x�ɂ����鎟�̂悤�ȓ��e���L�q���܂��B �@��Ёi��ƏW�c�j���߂���o�ϊ� �A�ƊE�̏� �B��Ёi��ƏW�c�j�̏i���㍂�A���A���v�̏��܂ށj �Ƃ����Ƃ���ŁA�����ɏ��ɓI�Ȋ�Ƃł���A�g�����ɂ�����킪���o�ς́c�h�Ƃ������͂Œ�`�I�ɐ�������܂��B�ʂ����āA���̐������悭�ǂ�Ŋ�Ƃ̏������ł��銔��A�Ƃ��Ɍl����͂ǂꂾ������ł��傤���B��������ŁA�����ɐϋɓI�Ȋ�Ƃ́A�������Ƃ���ɍH�v����������l�X�ɍs�Ȃ��Ă��܂��B���̎����ǂ������邾���łP���̖{���ł��Ă��܂��قǗl�X�Ɏ��݂��Ă��܂��B �����ł́A�����̎�@�͕ʂɑ[���āA����ɗ������Ă��炤�A���̔w��ɂ͉�Ђ̏��L�҂ł��銔��ɑ��Čo�c�҂����g�̌o�c�̎��т������Ă��炢�A���̃x�[�X�ƂȂ��Ă����{���j�𗝉����Ă��炤�Ƃ����A���������̖ړI���������Ă������Ƃ��l���Ă��������Ǝv���܂��B �ł́A���ۂ̂Ƃ���A�ǂ̂悤�ɐ������Ă��������̂��B���W�ʒm�⎖�ƕɂ��ď��Ђ�G���Ȃǂŗl�X�ɐ�������������܂����A���ۂ̋�̓I�Ȃ����ɂ��ď����ꂽ���̂͊F���ƌ����Ă����Ǝv���܂��B���������̂Ƃ��낪�A��ŏ����q�ׂ����ۓI�ȍ݂�ׂ��_�̂悤�Ȃ��̂��A�e�Ђ̎�����T���v���Ƃ��ďW�߂Ă��Ē���Ƃ������x�ł��B���̗��R�͊ȒP�ł��B�ʂɒ�����ᔻ���������͂���܂��A����������������M���Ă���l�͊w�҂�ٌ�m�ŁA��Ƃ��ǂ̂悤�Ɏ��Ɛ헪�����肵�A���ۂ̎��Ɗ����łǂ̂悤�Ɏ��т�ςݏグ�Ă�������m��Ȃ�����ł��B�����ׂ����e���ǂ̂悤�Ȃ��̂��������Ă��Ȃ�����A�ǂ̂悤�ɏ����ׂ������l���邱�Ƃ͂ł��Ȃ�����ł��B����ɁA���̂悤�Ȃ��Ƃ͊e��Ƃ̎��Ɠ��e��o�c�X�^�C���ɂ���ėl�X�ŁA�ꗥ�̕��@�_�ŏ����ł�����̂ł͂Ȃ�����ł��B �����ŁA�����ł͓���̃P�[�X��z�肵�āA�����ł̎��ƕ��ǂ̂悤�ɍ쐬���Ă������Ƃ����v���Z�X����̓I�ɒǂ������āA�����f�ނɂ��čl���Ă݂����Ǝv���܂��B �@���ƕ̎�̂͒N�� ��̓I�Ȏ��ۂɉ����čl���悤�Ƃ����̂ɁA�ŏ����璊�ۓI�Șb�ɂȂ�܂����B�������A�����Ēʂ�Ȃ����ƂŁA�ʏ�͓��Ղɂ���Ă����ۂ������̂ŁA�Ċm�F�̈Ӗ����������߂Ċ����čl���邱�Ƃɂ��܂��B �[�I�Ɍ����A�����I�ȕ��ʂ���l���Ă����ƁA���ƕ̐����̕��͂������Ă����ۂɁA���̕��͂̎��͒N�Ȃ̂��Ƃ������Ƃł��B���{��̕��͎͂����ȗ����邱�Ƃ������̂ŁA���̓_���B���Ȃ܂ܕ��͂�����Ă���P�[�X��������������܂���B�Ⴆ�A�퓅��ƂȂ��Ă���g�����ɂ�����킪���o�ς́c�h�Ƃ������͂ł́A�`���I�ɂ͂킪���o�ς��ǂ̂悤�ȏ�ԂƂ������e�̕��͂Ƃ������Ƃɂ͂Ȃ�܂��B �������A���̕����͉�Ђ̎����I�[�i�[�ł��銔��ɑ��ĉ�Ђ̎��Ƃ������̂ł��B�킪���o�ς��ǂ̂悤�ȏɂ��邩�Ƃ����̂́A���̂悤�Ȏ��Ƃ̕�����ۂɁA�g���̂悤�Ȏ��Ɗ��Ōo�c�����h�Ƃ��������ł��B���������āA���̒̕��S�́g�o�c�����h���Ƃ̕ł��B�g���̂悤�Ȏ��Ɗ��h�Ƃ����̂́A���̌o�c�����Ƃ����̂��߂̂��̂ł��B���R�A�o�c�����s���邽�߂ɂ́A���̊����ǂ̂悤�Ȃ��̂���F������킯�ŁA�g���̂悤�Ȏ��Ɗ��h�Ƃ����̂́A���̂悤�ȔF���̂��Ƃł��B���̂Ƃ��A�F������̂͒N�Ȃ̂��A�܂�o�c���f������l�͒N�Ȃ̂��A���ꂪ�A���̎��ƕ̕��͂̉B�ꂽ���ł��B�[�I�Ɍ����A�o�c�̐ӔC�҂ł��B ����͊C�O�A�Ⴆ�A�����J�̃j���[���[�N�،�������̏���Ƃ̏ꍇ�ɂ́A�N�����i�A�j���A���E���|�[�g�j�̍쐬���`���t�����Ă��܂����A���̂Ȃ��œ��{�̎��ƕ́u���Ƃ̌o�߂���т��̐��ʁv�ɂ�������̂Ƃ��āA�o�c�҂�����ɑ��Ēʏ́u����ւ̎莆�v�Ƃ����o�c�҂ɂ�銔��ւ̎��g�̌��t�ł̕A�ƐуA�s�[��������܂��B����͊C�O�A�Ⴆ�A�����J�̃j���[���[�N�،�������̏���Ƃ̏ꍇ�ɂ́A�N�����i�A�j���A���E���|�[�g�j�̍쐬���`���t�����Ă��܂����A���̂Ȃ��œ��{�̎��ƕ́u���Ƃ̌o�߂���т��̐��ʁv�ɂ�������̂Ƃ��āA�o�c�҂�����ɑ��Ēʏ́u����ւ̎莆�v�Ƃ����o�c�҂ɂ�銔��ւ̎��g�̌��t�ł̕A�ƐуA�s�[��������܂��B ����͑����̊�Ƃ̂b�d�n�ɂƂ��Ă͎��g�̃A�s�[���̏�ɂȂ�̂ŁA����y���������Čo�c�̐M������j�A���邢�͐헪������Ă���P�[�X�������̂ł��B�Ȃ��ɂ́A����Ȋ���ւ̎莆�����M���A���傪�y���݂ɂ��Ă���Ƃ��������A���Ă̂f�d�̂b�d�n�̃W���b�N�E�E�F���`�̎��M��������ւ̎莆���܂Ƃ߂��ďo�ł��ꂽ�P�[�X������܂��B�Q�l�Ƃ��āA�i�o�����K���E�`�F�[�X�̂b�d�n�W�F�C�~�[�E�_�C�����̎��M�����������o�[�N�V���[�E�n�T�E�F�C�̂b�d�n�E�H�[�����E�o�t�F�b�g�̎��M���������@�@�i�I�[�\���C�Y���ꂽ�|��͂Ȃ��̂ŁA�����l�I�ɖ��̂��������j�Ȃǂ͌��I�Ȃ��̂Ƃ��ċ������܂��B�����̗�͋ɒ[�������ꂸ�A���{��Ƃ̎��ƕł͎��ۂ̂Ƃ���Q�l�Ƃ��ăp�N�邱�Ƃ̂ł�����̂ł͂Ȃ��ł��傤�B�������A���ƕƂ́A���̂悤�Ȑ��_�ō쐬������̂ł���Ƃ������Ƃ��A�쐬�҂͊̂ɖ����Ă����K�v������̂ł͂Ȃ����ƁA���͍l���Ă��܂��B���������́A���̂悤�ȍl����O��ɁA�������������̂ł͂Ȃ����A�Ƃ����c�_��W�J���Ă����܂��B�ł�����A�����ňӌ����قɂ���悤�ł���A���̐�͓ǂ�ł����ʂɂȂ�Ǝv���܂��B��ɒf���Ă����܂��B ���_�_�ɏI�n���Ă��c�_����ɐi�܂Ȃ��̂ł����A���������������t�������肢�܂��B���ƕ̕��͂̎��͌o�c�҂ł���Ƃ������Ƃ��q�ׂ܂����B�����ăA�����J�̗L�͂Ȃb�d�n�͖{���Ɏ����ŕ��͂������Ă���Ƃ������Ƃ��Љ�܂����B�ł́A���{�̊�Ƃł͂ǂ����A�В����當�͂������Ƃ����P�[�X�͊F���ł͂���܂��A������x���j�̂����Ƃł́A�@���Ƃ��o���Ƃ����邢�͂h�q�̕����ŁA���邢�͂��̐ӔC�ҁi�Ƃ͂����Ă��S�����������������肷��̂ł��傤���j�쐬����̂������ł͂Ȃ����Ǝv���܂��B���̎��ɁA�o�c�҂ƂȂ��Č��Ƃ������Ƃł��B�P���Ɍ����B����́A���t�Ō����̂͊ȒP�ł����A���s�͂��Ȃ����B�܂��A�o�c�҂̎��_�Ŏ��Ђ̋Ɛт����邱�Ƃ��ʂ����Ăł��Ă���̂��Ƃ����_�����B���ɉ��ɁA��ՓI�ɂ��ꂪ�ł����Ƃ��Ă��A����ō�������͂ɑ��ĎГ��ŃR���Z���T�X�邱�Ƃ��ł��邩�B�����āA����Ɋ�Ղ��N�����Ă�������\�����ꍇ�ɁA����ɑ��đΊO�I�ɋc�_�����܂ꂽ��A�����ӌ�����ꂽ�Ƃ��ɁA����ɑΉ��ł��邩�B�ȒP�ɗ\�z���������ł��A���ꂾ���̍�������ɗ\�z�ł��Ă��܂��܂��B���݂́A���ƕ̕��͂���ꂪ�Ȃ��āA���ꂾ�����ӔC�Ɏv���Ă��܂��̂́A��������������z�����Ȃ��ł��邩��ł͂Ȃ����A�ƌl�I�ȕΌ��ł����l���Ă��܂��B���ƕȂǂƂ�����邱�ƂȂ��A���S�R���ɂ����قǎQ�l�Ƃ��Ă������b�d�n�̕��͂�ǂނƁA�䂫���܂�Ă��܂��A���̎��M���Ă���b�d�n�ɖ������Ă��܂������Ȃ�܂����A���{��Ƃ̎��ƕ̕��͂���́A�����������Ƃ͂��蓾�܂���B����Ȃ��Ƃ͎��ƕƂ��������Ƃ͊W�Ȃ����Ƃ��Ƃ����ӌ������邩������܂���B�������A���ƕƂ����̂͒N���ǂނ̂��Ƃ����A��Ƃɓ������Ă��銔��ł��B����Ɋ�Ƃ�o�c�҂��D���ɂȂ��Ă��炢�A�M�����Ă��炢�A�����ē����𑱂�����A���₵�Ă��炤���߂ł��B�܂��A�����Ƃɑ��Ċ�Ƃɋ����������Ă��炢�A���������Ă��炤���Ƃ�ڕW�Ƃ��Ă���͂��ł��B���̂悤�Ɋ���Ⓤ���Ƃ�������邱�Ƃ�ڕW�Ƃ��āA���̐��������̂��n�b�L�������A�ӔC���Ƃ炸�ɓ������ł���A�������ł��Ȃ��̂͏펯�Ƃ����Ă������ł��傤�B������A�����āA�����Ő��_�_�X�Əq�ׂ��킯�ł��B �A�o�c�҂����Ƃ��鎖�ƕ̍쐬�����݂� �����݂����Ȃ��Ƃ́A���̂��炢�ɂ��܂��傤�B�����ł́A�������̂ɂȂ邩������܂��A�ЂƂ̗��z�肵�Ď��ƕ̕��͂��l���Ă��������Ǝv���܂��B�Ȃ��A�ŋ߂ł́A���̎��ƕ̍쐬�ɂ��āA�O���t��}�\������t������A�J���[����ɂ��ēǂ݂₷��������ƁA�S�̂Ƃ��ĉ�Ђ��V�X��e���݈Ղ��Љ��̍ق����݂��Ƃ������Ȃ��Ă��܂����B�����ł́A���ƂŁA���̎�����������Ă��������Ǝv���܂����A���̂悤�Ɍ��Ղ�����O�ɁA��������ɑ��Đ�������̂��A����ɔ����āA�ǂ̂悤�ɐ�������̂��A���l���Ă��������Ǝv���܂��B ���S�[���͋Ɛѐ��l�Ƃ����q�ϐ��ł͂Ȃ��A�]���Ƃ������ �ł́A�n�߂܂��傤�B���������̂͌o�c�҂ł��B�����Đ�������̂͊���i�����Ɓj�ł��B�����ŁA����͌o�c�҂��玖�Ƃ̌o�ߋy�ѐ��ʂ̐�������ۂɁA������ԋ����ė~�����Ǝv���ł��傤���B����Ƃ����v�Ƃ��������ʂ̐����ł��傤���B�����������ʂ̐����͂�������ł����A�o�c�҂����������̂ł���A���̐����̕]�����ނ��땷�������̂ł͂Ȃ��ł��傤�B�܂�A����◘�v�����̂悤�Ȍ��ʂ��������A����͖{���̎��͂����t���b�N�������̂��A�{���͂����Ƃ�����͂��Ȃ̂������ɏo�Ă����s�����c�����̂��A���ʂ͂悢�����ł͂Ȃ������������_�ł͌��������Ƃ��Ĕ[�����Ă���̂��A�������������Ƃł͂Ȃ����Ǝv���܂��B����ɂ���āA��Ƃ̍���̎p���������Ă��邩��ł��B�����āA���̐��������邽�߂ɂ́A�P�ɖ��������Ƃ��������ł���Ȃ�A���̗��R�Ƃ��āA�����́A���̂悤�Ȏ{���i�߂āA���̂悤�ȂƂ���܂ŒB�������Ƃ����������Ȃ���A�[���ł��Ȃ��ł��傤�B ����ł́A�@�蕶���̏����Ƃ��čŏ��ɊT�ς����g�S�ʓI�Ȏ��Ƃ̏̐����Ƃ��āA���̎��ƔN�x�ɂ����鎟�̂悤�ȓ��e���L�q���܂��B�@��Ёi��ƏW�c�j���߂���o�ϊ��A�A�ƊE�̏A�B��Ёi��ƏW�c�j�̏i���㍂�A���A���v�̏��܂ށj�h �ƕς��Ȃ��ł͂Ȃ����Ǝv���邩������܂���B�������A�Ⴄ�̂ł��B�傫�ȈႢ�͌o�c�҂̎�ς��͂����Ă��邩�A���Ȃ����ł��B�܂�A���Ƃ𐄐i���Ă��铖���҂Ƃ��Čo�c�҂����g�̐ӔC�̂��ƂɁA�����̖ڂŌ��A�����œ��������Ƃ��A�����Ō��i�������A�������쐬����̂͒S���҂ł��j�킯�����B������A�Ɛь��ʂɑ��Ă̕]���ƌ��т��̂ł��B����ł��Ⴂ��������Ȃ��Ƃ������́A���������䖝���Ă��t���������ĉ������B��̓I�ȃ��x���Ɏ����Ă����ƁA�Ⴂ�����炩�ɂȂ��Ă���Ǝv���܂��B ���S�[������X�^�[�g�ɑk�� ��قǏq�ׂ܂����悤�ɁA���Ƃ̌��ʂƂ��ċƐт̐����͋q�ϓI�ł����A����͐���������������ƂŁA���������������Ă��炤�K�v�͂Ȃ��̂ł��B�ł́A�킴�킴�����𐔎��Ƃ͕ʂɋ��߂邩�Ƃ����A�����ł͕�����Ȃ����Ƃ�m�肽������ł��B�Ⴆ�A�����P���~�̔���Ƃ������ʂł��A���肬��̏�ԂŖ������ďグ���������A�D���Ŏ��N�x�ɗ]�T���������ďo���������́A���������邾���ł͕�����܂���B�������ɑO����r��L�ї��Ȃǂ̕��͂ŌX���𐄑����邱�Ƃ͉\�ł����A�������̌X���ł����āA�Z���I�Ƀ^�[���ł͌o�c�҂̐������ȏ�̂��Ƃ͂���܂���B�������A������o���o�c�҂ł������قNjq�ϓI�ȃf�[�^��_���������f�����邱�Ƃ�����܂��i�A�b�v���̃X�e�B�[�u�E�W���u�X�͋ɒ[�ȗႩ������܂��j�B���̕������́A���̌o�c�҂̎�ςƂ����j�Ƃ��������̂����f���Ă���ƍl�����܂��B����Ⓤ���Ƃ́A���������o�c�҂̍s���̃q���g���A���͈�Ԓm�肽���Ǝv���̂ł��B �����ŁA���ƕ��쐬����S���҂́A�˘f�����ƂɂȂ�Ǝv���܂��B����ł́A�o�c�҂ɍ����̋Ɛт̎��ȕ]����^���ɂ���Ă�����āA����������Ă����Ȃ��Ă͂Ȃ�Ȃ����B���ۂ̂Ƃ���A�o�c�҂ƕp�ɂɃR�~���j�P�[�V���������킷���Ƃ͌��E������Ǝv���܂��B�����ł́A���H�I�Ȑ��������݂Ă��܂����A���������͂����������āA���s�s��������܂��A����͂h�q��S��������A���ƕƂ��ĉ�Ђ̎��Ƃ̕�����Ɍ����Đ���������̂𐧍삷�闧��̐l�Ԃł���ȏ�́A���̂悤�Ȏ��_�ɗ��Ă邱�Ƃ͏����łƂ��Ă��Ȃ炸�����Ă��Ȃ���Ȃ�Ȃ��̂ł͂Ȃ����A�Ƃ������Ƃ��w�E���Ă����܂��B�{���ł���Γ��R�̂��ƂȂ̂ł����A����������ė��s�s�ƒf�����̂́A�����łȂ��S���҂����ۂɂ������邩��ł��B�������A���������Ă��邩�A���Ȃ����ɂ���ĉ�Ђ����邱�Ƃ̂ł���X�e�[�W���S���Ⴄ�̂ł��B���̒i�K�������Ă����̂́A�S���ɂƂ��ĕK�v�Ȃ��Ƃł��B�����Ƙb���E�����܂����i�ʂ̂Ƃ���ŁA���̂��߂ɂ͂ǂ�����Ηǂ��̂����l���Ă݂����Ǝv���܂��j�B ���āA���ۂɒS���҂͌o�c�҂ł͂Ȃ��̂ŁA�o�c�҂�����Ɍ�肩����莆��������Ƃ����Ɠ���B�����ŁA�o�c�҂ł͂Ȃ��S���҂��o�c�҂������ׂ����Ƃ��A�܂���Ȃ�ɂ������悤�ɂ���ɂ͂ǂ�����悢���B��ԗǂ��̂́A����͒S���҂ł����Ă��A�o�c�҂Ɠ����}�C���h�œ����悤�ɍl���邱�Ƃ��ł�������̂ł����A�Ȃ��Ȃ������͂����܂���B�����ŁA�l��������@�Ƃ��āA�S�[���ł���Ɛт̌��ʂɑ���]�����m�肳���āA���̗��R��k��悤�ɍl���Đ����̓��e���l���Ă����Ƃ����s�����ł��B�܂�A�Ɛт̌��ʂƂ��Ĕ���Ȃ藘�v�̐������q�ϓI�ɏo�Ă��܂����A����ɑ���o�c����̕]�����S�[���ɂ���킯�ł��B�����ɕs�����������ł������ł��B�����āA���̖������s�����̗��R��k�邽�߂ɂ́A�o�c�҂̕��j�Ȃ�헪���邢�́A��Ђ̑���l�������ꗬ���Ă���͂��ł��B����͂��̉�ГƎ��̂��̂ł��邩��A���^�̐����͂ł��Ȃ��B�Ƃ������A���̂悤�Ȃ��Ƃ�����Ă����Ђ͂Ȃ��̂ŁA�p�N���悤���Ȃ��B���������āA�I���W�i���ōl������Ȃ��̂ŁA�[�x�肹����Ȃ��Ȃ�B���^�̐����Ȏp���ł͐��������邱�Ƃ͂ł��Ȃ��̂ŁA�����̊o�傪�K�v�ƂȂ�ł��傤���A������x�A�쐬�̋ؓ�������̂ŁA����ɏ]���ċ�J��������Ƃ����킯�ł��B �����ŁA�܂����֖�͌��ʂɑ���o�c�҂̕]����m�邱�Ƃł��B�������A����͎��Ɖ�ЂŎ��Ɛ��i�̊����ł���A�o�c�҂̈ӌ��͓`�B����Ă���Ǝv���܂��B���N�x�̌o�c�v��⎖�ƖڕW�̐ݒ�ɂ����āA�o�c�҂̍l�������f����Ă���͂��Ȃ̂ŁA�������琄���ł���Ǝv���܂��B�����A���ꂪ�s�Ȃ��Ă��Ȃ��悤�ȉ�Ђł���A�o�c�Ƃ��ē����Ԃɂ���̂ł͂Ȃ����Ǝv���܂��B�⊮���邽�߂̕����I�ȏ���i�́A�������l������Ǝv���܂��B�Ⴆ�A��ЂƘJ���҂Ƃ̏t���ɂ�������グ��ܗ^�̑Ì��z�Ƃ��A�Г��ɂ�����N�x�\�Z�̖ڕW�Ƃ��A��������͑O����r�Ȃǂɂ�荡�N�x�̈ʒu�Â��𑊑ΓI�ɍl���Ă����킯�ł��B

�i�Q�j�ݔ������̏i��Ж@�{�s�K���P���T�����j �@��L�ڎ����A���łɋL�����悤�Ɏ��̂Ƃ���ł��B�@���N�x���Ɋ���������v�ݔ��A�A���N�x�ɂ����Čp�����̎�v�ݔ��̐V�K�g�[�A�B���Y�\�͂ɏd�v�ȉe�����y�ڂ��悤�ȌŒ莑�Y�̔��p�A�P���܂��͍ЊQ�ɂ��Ŏ��ȂǁA�S�ГI�Ɍ������Y�\�͂̑啝�ȑ����ɂȂ���ݔ��̏��L�q���܂��B���ƕ��傪������Ă���Ƃ��́A���̑����鎖�ƕ���̖��̂��������܂��B����́A��Ж@�ɋK�肳�ꂽ�L�ڎ����ŁA�Œ���Ƃ��Ă̋L�ړ��e���K�肵�Ă��܂��B �����ŁA���_��ς��āA���������ݔ������̏��f�ڂ���ړI�͂ǂ��ɂ���̂��Ƃ����_�ł��B�@���Ō��߂��Ă��邩��ł͂Ȃ��A���傪��Ђ̏�c������ۂɕK�v�ȏ����ł��B����͂ǂ̂悤�ȕK�v���Ȃ̂ł��傤���B���̂��Ƃ��f�ڂ���邱�ƂŁA��Ђ̂ǂ̂悤�ȏ�������̂ł��傤���B����́A�h�q�Ƃ������_�Ō��Ă��A���Z������Ⓤ���ƂƂ̃~�[�e�B���O�Őݔ������͕̏K�{�̐��������ɂȂ��Ă��܂��B������Q�l�ɁA�Œ���ł���A�@��̋L�ڂɑ���v���X������l���Ă݂����Ǝv���܂��B �Ⴆ�A�����Ƃ̏ꍇ�ɂ́A�ݔ������͐��i�Y���邽�߂ɕK�v�s���ł��B�V���Ȑݔ�������Ƃ������ƂɂȂ�A���Y�ʂ�������\���������킯�ł��B�]���āA�ݔ������͏����̋Ɛь��ʂ��ɖ��ڂɊW���Ă��܂��B�������A�ݔ������̖ړI�͐��Y�ݔ��̑��������Ƃ͌���܂���B�����J���̂��߂ɋ@�B���K�v�Ƃ��A�]�ƈ��̕��������⌚���̒n�k��A���邢�́A���s�̐��Y�ݔ����V�������Ă��܂��čX�V����Ȃǂ̗l�X�ȖړI������܂��B <�L�ڎ���F�Z�O�����g�ʂɎ�Ȑݔ������̓��e���L�ڂ����> �����ɂ����܂��ẮA�n�݁E�n�Y�E�n������{�Ƃ������Y�\�͂̊g�哊���A������p���[�����́i�r���b�A��V����h�f�a�s���j�̊J�������A�p���G���@��̌����J������ѓS���ԗ��@�펖�Ƃ̋��_�����̂��߂̌��������̎��{��ݔ����j�Ƃ��āA���[�X���܂ߑ��z�����~�����{���܂����B �V�Z�p��V���i�J���̂��߁A�����H��i�S�Ќ����j����{�H��i�p���[�����́j�ŊJ�������v�H�����A�鎭�H��ɂ����Ă̓p���G���N�e�N�j�J���Z���^�[�̌��݂ɒ��肵�܂����B ��ȓ��e�͎��̂Ƃ���ł��B ���d��Љ�C���t������ł́A�X�}�[�g���[�^�̐V���i�����A���������C���̍������������s���܂����B�܂��A���d����ł́A�@�B���H�ݔ��̍X�V�������s���܂����B �Y�ƃC���t���E�p���G���@�핪��ł́A�O���[�v���́����Ёi�^�C�j�ɃR�X�g�����͋����Ɍ��������Y���C���ݓ������܂����B�鎭�H��ɏ��^���[�^�̍������Y��A�Ɍ����������g�����C���̓������s���܂����B���Ƃł́A�V���i�̂��߂̐��Y�ݔ��������s���܂����B �d�q�f�o�C�X����ł́A�Ìy�H��ł̐��Y�@��g��̂��߁A�����̑O�H���̐ݔ��������s���܂����B�܂��C�O�ɂ����Ă͂h�o�l�i�d�͗p�����̑f�q�j�Y���邽�߂̐ݔ��������t�B���s���Ŏ��{���܂����B �H�i���ʕ���ł́A�����ł͑g�����C���̎��������������{���A�����ɂ����Ă͈����s��̐L���ɑΉ��������̋@���Y�̂��߂̐ݔ��������s���܂����B �ݔ������̓��e�ɂ��āA�ׂ�����������Ă���Ǝv���܂��B�������A����ŋƐтւ̉e����������ł��傤���B�Ⴆ�A�V���i�̊J���̂��߂̐ݔ������Ƒ��Y�̂��߂̐ݔ������́A�ݔ������S�̂ł̔�d�͂ǂ̂��炢�Ȃ̂ł��傤���B�܂��A���Y�ݔ��̑����ɂ���āA�ǂ̒��x���Y�����̂ł��傤���B���Y�ʂ�������Ƃ������Ƃ́A����������邱�ƂɊW���Ă���ł��傤�B�܂��A�R�X�g�_�E�����ʂ��o�Ă���̂ł��傤���A����͗��v�Ɩ��ڂɊW���Ă���͂��ł����A�ǂ̂��炢�Ȃ̂ł��傤���B�K�͂̑傫�Ȑݔ������Ƃ����̂͒������̎��Ɛ헪�Ɩ��ڂɊW���Ă���̂ł����A���̂��Ƃ�D�荞��ŁA���Y��R�X�g�_�E�����ʂɂ��Đ���������A����Ⓤ���ƂɂƂ��āA���ɎQ�l�ɂȂ�͂��ł��B <�L�ڎ���F�Q����r�̃O���t�����>

�ݔ������z��P�ɒ��ꂽ�����ł́A���ꂪ��ЂɂƂ��đ����̂����Ȃ��̂�������܂���B�܂��A�ݔ������͒������̌��ʂ��Ŏ��{�������̂ł�����A�P�N�x�̓����z�����ł́A���̈Ӌ`�����߂܂���B���̂��߁A���N���̐��ڂ���������ƊT�v��c�����₷���Ȃ�܂��B�L�ڗ�͑O���Ƃ̔�r�ł����A�O����葝�����Ƃ������Ƃ������邾���ł��A�������i�݂܂��B ��Ж@�ł͐ݔ������̏̐��������߂Ă��܂��B�ݔ����������s����A����ɂ���ē��������ݔ��͌Œ莑�Y�ƂȂ�܂��B�Œ莑�Y�͉�Ђ̎��Y�Ƃ��āA�������p����܂����A�w�������N�x�����Ɍ��炸�A���݂������܂��B�]���āA�ݔ������̌��ʁA��Ђ̌Œ莑�Y�͂ǂ��Ȃ��Ă���̂��B����͉�БS�̂̐��Y�\�͂�m��ڈ��ɂ��Ȃ�܂��B�܂��A�ݔ��ɂ��Ă͐ݔ������ɂ���ē������邾���łȂ��A�V���������ݔ���p�����邱�Ƃ�A���łɂ���ݔ������ǂ��Ĕ\�͂����コ���邱�Ƃ�����܂��B���������āA�ݔ�������m�邾���ł́A���Y�\�͂��ǂ̂悤�ɕω������̂��S�̂̌X����m�邱�Ƃ͂ł��܂���B�܂��A�A���̃O���[�v���ŁA���Y�q��ЊԂōH���������A����ΐ��Y���͉��P����܂��B�������������Ƃ͐ݔ��̏��T�ς��Ȃ��ƕ�����܂���B�܂�A�ݔ������̌��ʂƂ��āA�ݔ����ǂ��Ȃ����̂��A����ɂ���ĉ�Ђ̔\�́i���Y�\�́A�J���\�͂Ȃǁj���ǂ��Ȃ����̂��B����ɂ��Ă̐���������A��Ђւ̗����͑啝�ɐi�ނ̂ł͂Ȃ����Ǝv���܂��B �i�R�j�������B�̏i��Ж@�{�s�K���P���T���C�j ���N�x���̎�v�Ȑݔ������ɏ[�����邽�߂̑����A�Ѝ��s�y�ы��z�̒����ؓ��Ȃǂ��L�q���܂��B�o��I�Ȏ������B�͊܂߂܂���B���ꂪ��Ж@�Ɋ�Â��L�ڂ��ׂ��Ƃ���Ă�����e�ł��B��Ж@�̏�ǂތ��苁�߂��Ă���̂́A���ƔN�x���ɂ������d�v�Ȏ����̒��Őݔ������Ƃ��������B�Ȃǂ��L�ڂ���Ƃ������ƂɂȂ��Ă��܂��B����́A���ƔN�x�̓��L�����A�܂�C�x���g�̂悤�Ȃ��ƂŁA���̕Ƃ������Ƃł����B���ꂾ���Ŋ�ƏW�c�̌����𗝉����邱�ƂɂȂ�̂ł��傤���B�܂�A�X�|�b�g�I�ɐݔ������₻�̂��߂̎������B�������Ƃ������ƁA��������킯�ł����A�O���̐ݔ��������A���ǂ͐ݔ����ǂ̂悤�ɕω��������Ƃ������Ƃ���Ђ̎��͂𗝉��ł�����̂ł���̂Ɠ����悤�ɁA����ɂƂ��ẮA�������B������͂��ǂꂾ������̂��Ƃ��i����ɂ͎��Ȏ��{��ؓ��̏A���邢�͎������B�ɂ��Ă̊�{�I�ȕ��j�Ɏ��邱�ƂɂȂ�Ǝv���܂��j�A���݂̏A�Ⴆ�Ύx�����\�͂��ǂꂽ������̂��A�Ƃ��������e�ɍs�������̂ł͂Ȃ����Ǝv���܂��B ���ƕł͌v�Z���ނƂ��đݎؑΏƕ\�A���v�v�Z���A�����Ď��{���ϓ��v�Z�����쐬���Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂����A�L���b�V���t���[�v�Z���͏��O����Ă��܂��B�������A����Ⓤ���ƂɂƂ��Ă͉�Ђ̖{���I�ȍ����͂Ƃ��Ďx�����\�͂ł�����L���b�V���t���[�́A�K�v�ȏ��ł�����܂��B���@�����肳��A���̍��ڂ��L�ڎ����ɓ����ꂽ���_�ł́A���̂悤�ȃj�[�Y�͂Ȃ�������������܂��A���݂ł́A����Ӗ��K�{�ɂȂ��Ă��Ă���ƍl�����܂��B�������\�ɂ����ăL���b�V���t���[�v�Z���͓��R�쐬����Ă��邵�A�h�q������ł��K������Ă��܂��B�����A�C�ӂɃL���b�V���t���[�v�Z���̕����Ȃ��̂ł���A���̓��e����邱�Ƃ��ł���̂́A���̍��ڈȊO�ɂ͂���܂���B �i�S�j�Ώ����ׂ��ۑ�i��Ж@�{�s�K���P���W���j

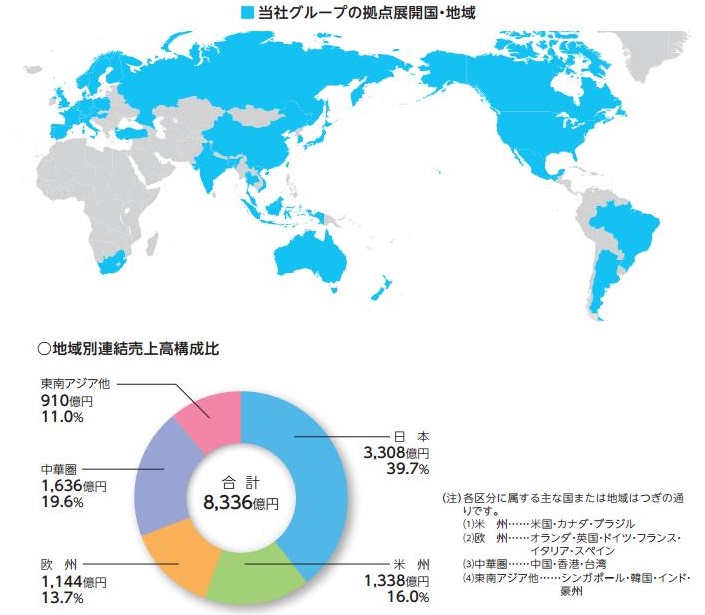

�i�T�j���Y����ё��v�̏̐��ځi��Ж@�{�s�K���P���U���j �@���i�����_��܂��͎Ɉˑ����Ă����Ђ̏ꍇ�j�A���㍂�B���������v�C�P�������蓖�������v�D�����Y�܂��͏����Y�ɂ��āA���N�x���܂߂��S���ɂ��đΔ�̐}�\��\������Ƃ����̂��A�������f���Ƃ����X�^���_�[�h�Ȃ��̂ł��B �قƂ�ǂ̏ꍇ�A��ƏW�c�̋Ɛт̐��ڂƂ������ƂŘA���x�[�X�̐��l���L�ڂ��Ă��܂����A�����S���ŒP�̂̋Ɛѐ��ڂ����L���Ă��܂��B�܂��A�L�ڂ���w�W�Ƃ��āA��L�ȊO�ɂ́A�c�Ɨ��v�A�o�험�v�A�P�������菃���Y�A���Ȏ��{�䗦�A�q�n�d�A�A���q��А��A�q�n�`�A�P��������z�����A�z�������A�t���[��L���b�V���t���[�A�����J����A�ݔ������z�A�������p��A�בփ��[�g�ȂǁB �܂��A����◘�v���Z�O�����g�ʂɋL�ڂ��Ă���P�[�X������܂��B

�i�U�j�d�v�Ȑe��Ђ���юq��Ђ̏i��Ж@�{�s�K���P���V���j �e��Ђ̎���������яo���䗦�Ȃ�тɐe��ЂƂ̎��Ə�̊W���L�ڂ���B��ƏW�c���\������A���q��Ђ̂����A����ЂȂǏd�v�Ȏq��Ђɂ��āA���̉�Ж��A��v�Ȏ��Ɠ��e�A���{���A���{���A��Ђ̏o���䗦���L�ڂ���Ƃ���ł��B ����͗L���،����ł���Ί�ƏW�c�̏Ƃ��āA�A���̊�ƃO���[�v�̊T�v��������鍀�ڂƂ������ƂɂȂ�܂��B���ۂ̂Ƃ���A���߂Ċ���ɂȂ����悤�Ȑl�ɂ͂���قlj�Ђ��ƃO���[�v�̂��Ƃ�m��Ȃ��ł��傤�B�Ƃ��ɂǂ̂悤�Ȏq��Ђ������āA�O���[�v�̍\���͂ǂ��Ȃ��Ă���̂��Ƃ������Ƃ́A���Ƃ̏�����X�N���l�����ŏd�v�ȗv�f�ɂȂ�ł��傤�B���������āA���̋L�ڎ����͉�Ж@�ɂ����Ă͐e�q�W�̊m�F�Ƃ����v�����̊m�F�Ƃ��������Ƃɏœ_�ĂĂ��܂����A����Ⓤ���Ƃ͂ނ����ƏW�c�S�̂̎��Ƒ̐���c���������킯�ŁA���̃j�[�Y�ɉ����Ă������Ƃ��d�v�ɂȂ��Ă���Ǝv���܂��B <�L�ڎ���F���_�W�J���E�n��𐢊E�n�}�Ɏ�����> �W�F�C�e�N�g�i�����N�̂P�W�y�[�W�ɊY�����Ⴀ��j https://www.jtekt.co.jp/ir/pdf/report_160531.pdf �����d�H�i�����N�̂R�Q�y�[�W�ɊY�����Ⴀ��j https://www.nitto.com/jp/ja/others/ir/shareholdersmeeting/file/151_notice.pdf ����́A���̌�̋L�ڍ��ڂł����v�Ȏ��Ɠ��e�A��v�ȉc�Ə��E�H����܂Ƃ߂Đ������Ă���P�[�X������܂��B �k�Q�l�����l�L���،����ɂ�����W��Ђ̏̋L�ڎ��� �ŋߘA����v�N�x�ɌW���o��Ђ̊W��Ёi��A���q��ЁA��������K�p���Ă��Ȃ��֘A��Ђ������j�ɂ��āA�e��ЁA�q��ЁA�֘A��Ћy�т��̑��̊W��Ђɕ����āA���̖��́A�Z���A���{�����͏o�����A��v�Ȏ��Ƃ̓��e�A�c�����ɑ����o��Ђ̏��L�����y�ђ�o��ЂƊW��ЂƂ̊W���e�i�Ⴆ�A�����̌��C���A���������A�c�Ə�̎���A�ݔ��̒��ݎA�Ɩ���g���̊W���e�������j���L�ڂ��邱�ƁB�������A�d�v���̖R�����W��Ђɂ��ẮA���̎А��݂̂��L�ڂ��邱�Ƃɗ��߂邱�Ƃ��ł���B �Z���ɂ��ẮA�s�����i���ߎw��s�s�ɂ����Ă͋�j���x�̋L�ڂō����x���Ȃ��B�܂��A��v�Ȏ��Ƃ̓��e�ɂ��ẮA�Z�O�����g���ɋL�ڂ��ꂽ���̂��L�ڂ��邱�Ƃō����x���Ȃ��B �W��Ђ̋c�����ɑ����o��Ђ̏��L�����ɂ��ẮA��o��Ђ̑��̎q��Ђɂ��Ԑڋc����������ꍇ�ɂ́A���Y�W��Ђ̋c�����̑����ɑ����o��Ћy�юq��Ђ̏��L���铖�Y�W��Ђ̋c�����̍��v�̊������L�ڂ���Ƌ��ɁA�Ԑڏ��L�̋c�����̍��v�̊�����������Ƃ��ċL�ڂ���B ���ȂƏo���A�l���A�����A�Z�p�A������ɂ����ċٖ��ȊW�ɂ��邱�Ƃɂ�莩�Ȃ̈ӎv�Ɠ���̓��e�̋c�������s�g����ƔF�߂���ҋy�ю��Ȃ̈ӎv�Ɠ���̓��e�̋c�������s�g���邱�Ƃɓ��ӂ��Ă�����̂����݂��邱�Ƃɂ��A�q��Ж��͊֘A��ЂƂ��Ĕ��肳�ꂽ��Г�������ꍇ�ɂ́A�����̎҂����L����c�����̊������ċL�ڂ���B �P�D�A���q��Ђ̂ق��A�e��ЁA�����@�K�p�̊֘A��Ћy�т��̑��̊W��Ђ̏��L�ڂ���B���������āA��A���q��Ћy�ю����@��K�p�֘A��Ђɂ��Ă͕s�v�ł��B �Q�D�L�ړ��e�́A��Ж��A�Z���A���{�����͏o�����A��v�Ȏ��Ƃ̓��e�A�c�����̏��L�i�폊�L�j�����y�ъW��ЂƂ̊W���e�i�Ⴆ�A�����̌��C���A���������A�c�Ə�̎���A�ݔ��̒��ݎA�Ɩ���g���̊W���e�j�������B��v�Ȏ��Ƃ̓��e�́A�Z�O�����g���ɋL�ڂ��ꂽ���̂��L�ڂ��邱�Ƃ��ł���B �R�D�d�v���̖R�����W��Ђɂ��ẮA���̎А��݂̂��L�ڂ��邱�ƂɎ~�߂邱�Ƃ��o���邪�A�d�v���̔��f�ɂ������Ă͓��Y�W��Ђ́A��ƃO���[�v�S�̂̒��ɐ�߂�ʒu�A�Ɛтւ̍v���x�A��Ђ̋K�́A�����������Ă��Ĕ��f���邱�Ƃ��K���B �S�D�W��Ђ̋c�����ɑ��鏊�L�����́A��o��Ђ̒��ڏ��L�ƊԐڏ��L�̍��v�̊������L�ڂ��A�Ԑڏ��L�̊����͓����Ƃ��ċL�ڂ���B �i�V�j��v�Ȏ��Ɠ��e�i��Ж@�{�s�K���P���P���j ���ƕ���ʂɎ�Ȑ��i���܂��͏��i�����L�ڂ��܂��B ����́A�L���،����̑�P����Ə��̑�P�D��Ƃ̊T���̂R�y���Ƃ̊T���z�̓��e�ɒʂ���Ƃ��낪����Ǝv���܂��B �k�Q�l�����l�L���،����ɂ����鎖�Ƃ̊T�v�̋L�ڎ��� �͏o����o���̍ŋߓ����݂ɂ������o��Ћy�ъW��Ђɂ����ĉc�܂�Ă����Ȏ��Ƃ̓��e�A���Y���Ƃ��\�����Ă����o��Ж��͓��Y�W��Ђ̓��Y���Ƃɂ�����ʒu�Â����ɂ��āA�Z�O�����g���Ƃ̊֘A���܂߂Čn���I�ɕ�����Ղ���������Ƌ��ɁA���̏����ƌn���}���ɂ���Ď������ƁB�Ȃ��A�Z�O�����g���ɋL�ڂ��ꂽ�敪���ƂɁA���Y���ƂɌg����Ă����v�ȊW��Ђ̖��̂��ċL�ڂ���B ��o��Ђƒ�o��Ђ̊֘A�����҂Ƃ̊ԂɌp���I�ŋٖ��Ȏ��Ə�̊W������ꍇ�ɂ́A���Y���Ƃ̓��e�A���Y�֘A�����҂̓��Y���Ƃɂ�����ʒu�Â����ɂ��Čn���I�ɕ�����Ղ���������ƂƂ��ɁA���̏����ƌn���}�Ɋ܂߂Ď����B �P�D�Z�O�����g���Ƃ̊֘A���܂ߌn���I�ɕ�����Ղ���������Ƌ��ɁA���̏����ƌn���}���ɂ���Ď����B �Q�D���Ƃ̓��e�̋L�ڂ́A�Ǝ�A�ƑԁA�K�͓��ɂ��قȂ邪�A�������Ƃ��Ă̗L�p�x�����߂邽�߁A�n�ӍH�v�����߂��Ă���B �R�D�O���[�v���\������q��А��͔C�ӎ����B�q��Ћy�ъ֘A��Ђ̐��ɑウ�āA�A���q��Ћy�ю����@�K�p��Ђ̐����L�ڂ�����@���l������B �S�D�O���[�v�o�c��c����g�����Ă���ꍇ�ɂ́A�������̗L�p�����l�����āA���̑g�D�}�Ȃǂ��L�ڂ��邱�Ƃ��]�܂����B ��Ж@�ł͋L�ڎ����ɂȂ��Ă��܂��A�h�q�̎��_���炢���A�����ƂɊ�Ƃ̎��Ƃ̏Љ������ۂɁA���Ɠ��e�����łȂ��s��̐�����K���Ƃ����Ă����قǂ��Ă���Ǝv���܂��B�܂��A�L���،��͏o���Ȃǂł́A�L�ڂ��ׂ����ڂɂȂ��Ă���Ǝv���܂��B�s��̋K�́A�������A���̉�Ђ̎s��ł̃V�F�A�A�������Ă����ƁA������Ƃɑ��鎩�Ђ̋��݂Ǝ�݁A���̂悤�Ȃ��Ƃ́u���Ƃ̌o�߂Ɛ��ʁv��u�Ώ����ׂ��ۑ�v�̒��ŐG��邱�Ƃ��ł��܂����A����ł́A�⏕�I�Ȑ����ɂƂǂ܂�ꕔ�������y����Ȃ����ƂɂȂ�܂��B���̂��Ƃ�P�Ƃł܂Ƃ߂Ă̐����͊���Ⓤ���ƂɂƂ��ẮA��Ђ̕]��������ۂ̃x�[�V�b�N�ȏ��ƂȂ���̂ł��B�Ȃ��A�����T���Ă݂܂������A���ƕŒP�Ƃɂ܂Ƃ܂����`�Ő������Ă���P�[�X�͌�����܂���ł����B �i�W�j��v�ȉc�Ə�����эH��i��Ж@�{�s�K���P���Q���j ��ƏW�c���\������e�Ђ̎�v�ȉc�Ə�����эH��̖��̂Ƃ��̏��ݒn���L�ڂ��܂��B <�L�ڎ���F���_�W�J���E�n��𐢊E�n�}�Ɏ����A�n�悲�Ƃ̔�����L��>

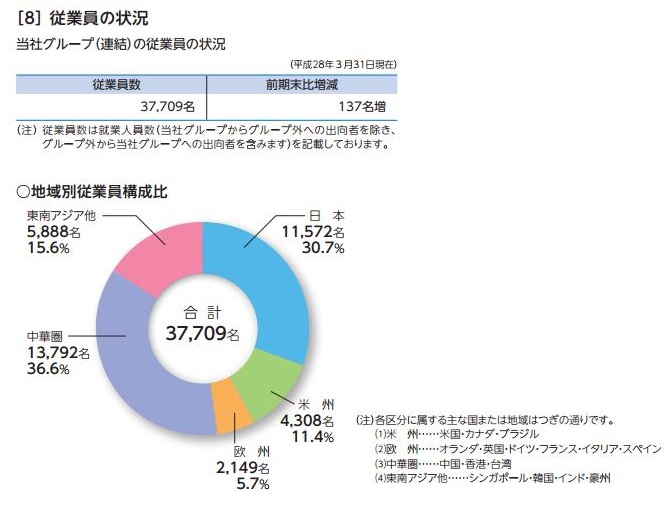

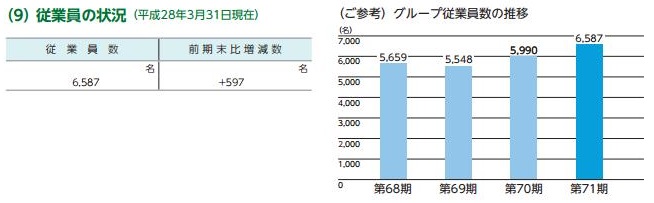

�i�X�j�]�ƈ��̏i��Ж@�{�s�K���P���Q���j �A�����ٗ�N�x���ɂ������ƏW�c�̏]�ƈ�������ёO�A����v�N�x���䑝�����L�ڂ��܂��B�L���،����ɂ������悤�ɏ]�ƈ��̏̋L�ڂ����߂��Ă��܂��B�Q�l�Ƃ��Ĉȉ��ɁA���̋L�ڂ̐����������Ă����܂��B �k�Q�l�����l�L���،����ɂ�����]�ƈ��̏̋L�ڎ��� �ŋߓ����݂̘A����Ђɂ�����]�ƈ����i�A�Ɛl�����������j���Z�O�����g���Ɋ֘A�t���ċL�ڂ��邱�ƁB�܂���o��Ђ̍ŋߓ����݂̏]�ƈ��ɂ��āA���̐��A���ϔN��A���ϋΑ��N���y�ѕ��ϔN�ԋ��^�i�ܗ^���܂ށj���L�ڂ���Ƌ��ɁA�]�ƈ������Z�O�����g���Ɋ֘A�t���ċL�ڂ���B �A����Ж��͒�o��Ђɂ����āA�Վ��]�ƈ����������ȏ゠��ꍇ�ɂ́A�ŋߓ��܂ł̂P�N�Ԃɂ����邻�̕��όٗp�l�����O�����Ŏ����B�������A���Y�Վ��]�ƈ��̑������]�ƈ����̂P�O�O���̂P�O�����ł��鎞�́A�L�ڂ��ȗ����邱�Ƃ��ł���B �ŋ߂܂ł̂P�N�Ԃɂ����āA�A����Ж��͒�o��Ђ̏]�ƈ��̐l���ɒ������������������ꍇ�ɂ͂��̎�����A�J���g���Ƃ̊Ԃɓ��L���ׂ����������������ꍇ�ɂ͂��̎|���Ȍ��ɋL�ڂ���B �P�D�]�ƈ����i�A�Ɛl�����j�́A�Z�O�����g���Ɋ֘A�t���ċL�ڂ���B�Ȃ��A�{�Ђ̊Ǘ�����ɏ�������]�ƈ����A����̃Z�O�����g�ɋ敪���ċL�ڂ��邱�Ƃ��ł��Ȃ��ꍇ�ɂ́B�u�S�Ёi���ʁj�v���A�K���Ȗ��̂�t�����敪��݂��ċL�ڂ��邱�Ƃ��K���B �Q�D�]�ƈ����͏A�Ɛl�������Ӗ����邽�߁A���Ђ���̏o���Ј��ɂ��Ă͏]�ƈ����Ɋ܂߂ċL�ڂ���邪�A���Ђւ̏o���Ј��͏o����̏]�ƈ����ƂȂ�̂ŁA���ӂ��K�v�B �R�D�]�ƈ��̒�`�A�Վ��]�ƈ��͈͓̔��Ɋւ��������肳��Ă��Ȃ��̂ŁA�Ⴆ�A�l�މ�Ђ���̔h���Ј��A�_��Ј��A���Ј����͂����̖��̂ɂ�����炸�A�e�Ђ̎��Ԃɉ����ċL�ڂ��邱�ƂƂ���Ă���B���̂悤�ȏꍇ�́A�]�ƈ����̎Z����@���Ɋւ�����e���d�v���f�̏�A�r���ɂ����ċL�ڂ��邱�Ƃ��K���B �S�D�]�ƈ��̐l���ɒ������������������ꍇ�ɂ́A�����̌����ƂȂ������R�i���Ƃ̊g��E�k���A�����A���Ƃ̏��n�E���j�y�ё������邢�͌��������l�������L�ڂ��邱�Ƃ��K���B��ʂ̐l���̏o�������������ꍇ�����l�B �T�D���ϔN�ԋ��^�͏ܗ^���܂ށB �U�D�Վ��]�ƈ����������ȏア��ꍇ�ɂ́A�N�ԕ��όٗp�l�����O���ŋL�ڂ���B���̏ꍇ�ɂ́A��v�Ȍo�c�w�W���̐��ڂɂ��L�ڂ���K�v������B ���āA���Ɍo�c�́u�q�g�v�u���m�v�u�J�l�v�������ɓ������̂��ɍs�������Ƃ����܂��B�����̎O�̗v�f�̂����A�u�q�g�v�ɂ��ẮA�����Ő������邱�ƂɂȂ�킯�ł��B��Ж@�ŋ��߂��Ă���̂͏]�ƈ�������A���̑��ɕ��ϔN��A�Α��N���Ȃǂł����A���̂悤�Ȓ�ʓI���ɉ����Ē萫�I���Ƃ��āA�ǂ̂悤�Ȑl�X�������Ă���̂��A�Г��̕��͋C�͂ǂ̂悤�Ȃ��̂Ȃ̂��A�Ƃ��������Ƃ͎��͉�Ђ̍D�s��������ۂ̃L�[�|�C���g�ƂȂ���̂ł��B�@�֓����Ƃ�A�i���X�g����Ƃ�K�₷��̂́A���������_��������邱�Ƃ��傫�ȖړI�̂ЂƂł�����͂��ł��B ���Ă̊�Ƃ̃A�j���A������|�[�g�ɂ́A�T�X�e�B�i�r���e�B�̕Ƃ��āA�]�ƈ��̒蒅�������コ�����胂������A�b�v�̂��߂ɂ����瓊�������Ƃ��A�ǂ̂悤�Ȏ{����s�����Ƃ����������Ƃ��ڂ�����������P�[�X�������܂��B����́A��Ƃ̎��Ƃ��p�������Ă������߂ɁA�]�ƈ��̒����S�Ƃ��ӗ~�I�Ɏ��ƂɎ��g�ނƂ����v�f���傫���Ƃ������Ƃ��A�����Ƃɂ��F�m����Ă��Ă���Ƃ������Ƃł��B�Ƃ������Ƃ́A�����ӂ�����ƂɂƂ��Ă͏]�ƈ������X�N�v���ƂȂ��Ă���Ƃ������Ƃł�����܂��B�Ⴆ�A�J�����c����������Ƃ��A�H���ɂ��C���Ȃ��Ď蔲���̐��i�����Y����Ă��܂��Ƃ����������Ƃł��B �Ⴆ�A���ƕł͂���܂��A�x�m�[���b�N�X�̃T�X�e�B�i�r���e�B���|�[�g http://www.fujixerox.co.jp/company/public/sr2016/highlight/ ����{����́u�����ȍs���v�F�l�ނ̑����Ƒ��l���̑��d�ɂ��Ă̊J�� http://www.dnp.co.jp/csr/dignity/index.html <�L�ڎ���F�n��ʏ]�ƈ��\������O���t�ɂ��ċL��>

<�L�ڎ���F�]�ƈ����̐��ڂ��O���t�ɂ��ċL��>

�Q�D��Ђ̊����Ɋւ��鎖�� ��Ж@�{�s�K���ł́A���N�x�̖����ɂ����锭�s�ϊ����i���Ȋ����������j�̑����ɑ��邻�̗L���銔���̊������������Ƃɂ����ď�ʂƂȂ�P�O���̊���̎����܂��͖��́A���̊���L���銔���̐��i��ފ������s��Ђ̏ꍇ�ɂ́A�����̎�ނ���ю�ނ��Ƃ̐����܂ށj����т��̊���̗L���銔���̊����̋L�ڂ���߂��Ă��܂��i��Ж@�{�s�K���P�Q�Q���P���j�B �i�P�j���s�ϊ����̑����i��Ж@�{�s�K���P�Q�Q���Q���j ���s�ϊ����̑����Ƃ́A��Ђ����s���邱�Ƃ����炩���ߒ芼�ɒ�߂Ă��銔�����i�����������j�̂����A��Ђ����ɔ��s�����������̂��Ƃł��B���ꂪ�A����Ⓤ���ƂɂƂ��ėL�v�ȏ��ƂȂ�̂́A�ꊔ�����藘�v����̂Ƃ��Ă̎����̊������v�Z���鎞�Ɏg�����x�ł��傤���B��Ж@�ɂ����ẮA���呍��̒葫���⌈�c�̍ۂ̋c����������������Ȃ��Ƃ����Ȃ�����A���s�ς݊����������J�����Ă����A�c�������́A����ɏ��������ƂȂ�̂Ŗڈ��ƂȂ�Ƃ������Ƃł��傤���B�i�P�������x������Ă��Ȃ��ꍇ�ɂ́A���s�ς݊����������c�������ƂȂ�j ��������A���s�ς݊��������͊�Ƃ̋K�͂���Ǝ��g���ǂ̂悤�Ɏ������B�����ăR���g���[�����Ă��������ʂƌ��邱�Ƃ��ł��܂��B������ƕ�������������܂��A���̂��߂ɂ͓���̎��_�̔��s�ς݊��������Ƃ����X�g�b�N�̎��_�ł͂Ȃ��āA�ߋ�����ǂ̂悤�ɔ��s�ς݊������������ڂ��Ă������Ƃ����t���[�̎��_�Ō���ƁA�����A�ǂ̒��x�����������̂��A���̂ق��ɂ����������A���Ȋ����p���̑��̎{��A�L���Ӗ��ł̎��{����A��������{�̋K�͂��ǂ̂悤�ɂ��Ă������Ƃ����o�c�̊�ՂƂȂ邱�Ƃł��B���ꂪ������A��Ƃ��������B������ۂ̌X�����͂߂Ă��邱�ƂɂȂ�ƍl�����܂��B����䂦�A��Аݗ�����A�����Ȃǂ̌o�܂��o�āA�����_�̑����ƂȂ������Ђ̐����̋O�Ղ𖾂炩�ɂ��邱�Ƃł���킯�ł��B��Ж@�ł́A�����������Ƃ����߂Ă���킯�ł͂���܂��A���̂悤�ȍl�����ɗ��ĂA���s�ς݊��������̐��ڂ������Ă��炤���Ƃ́A�����Ƃ⊔��ɂƂ��ėL�v�ȏ��ƂȂ��Ă���Ǝv���܂��B �܂��A�L���،����Ŋ����̓��e�⊔��\�����L�ڂ��邱�ƂɂȂ��Ă��܂��B�Q�l�܂łɁA���̗v�̂��ȉ��Ɍf�ڂ��܂��B �k�Q�l�����l�L���،����ɂ����銔���̏̋L�ڎ��� �����̑����� �u���s�\���������v�̗��ɂ́A�����ƔN�x�����݂̒芼�ɒ�߂�ꂽ���s�\�����������͔��s�\��ފ����������L�ڂ���B��Ђ����ފ������s��Ђł��鎞�́A�����̎�ނ��Ƃ̔��s�\��ފ����������L�ڂ��A�u�v�v�̗��ɂ́A���s�\�����������L�ڂ���B�Ȃ��A�����ƔN�x�̖�������̒�o���܂ł̊Ԃɒ芼�ɒ�߂�ꂽ���s�\�������ɑ������������ꍇ�ɂ́A���̎|�A���̌��c�����������A�������������������A�����������y�ё�����̊����̑����𗓊O�ɋL�ڂ���B �u���s�ϊ����v�ɂ́A���s�ϊ����̎�ނ��ƂɁu��ށv�A�u���ƔN�x�����݊������v�A�u��o�����ݔ��s���v�A�u�����Z���i����������͓o�^�F���j���i����Ƌ���v�y�сu���e�v���L�ڂ���B �u���e�v�̗��ɂ́A�P�����������܂߁A�����̓��e����̓I�ɋL�ڂ���B���̏ꍇ�ɂ����āA��Ђ���ފ������s��Ђł��鎞�́A��Ж@�P�O�W���P���e���Ɍf���鎖���ɂ��Ē芼�A���呍��c���͎������c�ɂ���߂����e�y�ѓ��@�R�Q�Q���Q���ɋK�肷��芼�̒�߂̗L�����L�ڂ���B �u���s���v�̗��ɂ́A�����ƔN�x�����y�ѕ���o�����݂̔��s�����L�ڂ���B�Ȃ��A�V���\���͐V���\�t�Ѝs���Ă���ꍇ�́u��o�����݁v�̗��ɋL�ڂ��ׂ����s���ɂ��ẮA���Y�V���\�̍s�g�ɂ����̂Ɍ���A���̒�o���̑����錎�̑O�����̂��̂ɂ��ċL�ڂ��邱�Ƃ��ł���B�������A���̎|�𗓊O�ɋL�ڂ��邱�ƁB 1.�u���e�v���ɂ́A�P�����������܂߁A�����̓��e����̓I�ɋL�ڂ��邱�ƂƂ���Ă���A��Ђ���Ж@�P�O�V���P���e���Ɍf���鎖�����߂Ă���ꍇ�ɂ��A���̋�̓I�ȓ��e���L�ڂ��邱�ƂƂ���Ă���B�܂��A��Ђ���ފ������s��Ђł���Ƃ��́A��Ж@�P�O�W���P���e���Ɍf���鎖���ɂ��Ē芼�A���呍��c���͎������c�ɂ���߂����e�y�ѓ��@�R�Q�Q���Q���ɋK�肷��芼�̒�߂̗L�����L�ڂ���B �Q�D��Ђ���Ж@�P�O�W���P���e���Ɍf���鎖���ɂ��ĈقȂ��߂��������e�̈قȂ�Q�ȏ�̎�ނ̊����s���Ă���ꍇ�ł����āA�����̎�ނ��ƂɈقȂ鐔�̒P�����������߂Ă���Ƃ����͋c�����̗L���Ⴕ���͂��̓��e�ɍ��ق�����Ƃ��́A���̎|�y�т��̗��R�𗓊O�ɋL�ڂ���B���̏ꍇ�ɂ����āA�����ۗ̕L���͂��̋c�����s�g�ɂ��ē��ɋL�ڂ��ׂ�����������ꍇ�ɂ́A���̓��e���L�ڂ���B �R�D�P�������x���̗p���Ă��Ȃ���Ђ̏ꍇ�́A�u���e�v���ɂ��̎|���L�ڂ���B ���s�ϊ��������̐��ځA���{���̐��� �ŋ߂T���ƔN�x�ɂ�����i���̊Ԃɔ��s�ϊ��������A���{���y�ю��{�������̑������Ȃ��ꍇ�ɂ́A���̒��߂́j���s�ϊ��������A���{���y�ю��{�������̑����ɂ��ċL�ڂ���B�܂��A�����ƔN�x�̖�������̒�o���܂łɔ��s�ϊ��������A���{���y�ю��{�������̑���������ꍇ�ɂ́A���̎|�A���������������y�ё����̓���𒍋L����B�Ȃ��A�V���\�̍s�g�ɂ�锭�s�ϊ��������A���{���y�ю��{�������̑����ɂ��ẮA�����ƔN�x�̖�������̒�o���̑����錎�̑O�����܂ł̂��̂ɂ��Ē��L����B �V���̔��s�ɂ�锭�s�ϊ��������A���{���y�ю��{�������̑����ɂ��ẮA�V���̔��s�`�ԁA���s���i�y�ю��{�g���z�𗓊O�ɋL�ڂ���B�V���\�̍s�g�ɂ�锭�s�ϊ������������A���{���y�ю��{�������̑����ɂ��ẮA���ƔN�x���Ƃɂ��ꂼ��̍��v�z���L�ڂ��A���̎|�𗓊O�ɋL�ڂ���B���v�������A���{�������Ⴕ���͍ĕ]���ϗ������̑��@���Œ�߂鏀���������{���ɑg�ݓ��ꂽ�ꍇ���͏�]�������ɂ�鎑�{�g������s�����ꍇ�ɂ����鎑�{���̑����ɂ��ẮA���̓��e�𗓊O�ɋL�ڂ���B �P�D��������L���،�����o���܂łɁu���s�ϊ��������A���{�����v�ɑ������������ꍇ�ɂ́A���̑����̋N���ƂȂ��������i�Ⴆ�A��ʕ�W�A��O�Ҋ��������A�����������j�𒍋L����B �Q�D�����ƔN�x�ɂ����āA�L���،��͏o���A���s�o�^�Ǖ⏑�ޖ��͗Վ����ɋL�ڂ��ׂ������̑��z���тɂ��̎g�k�̋敪���Ƃ̓��e�A���z�y�юx�o�\�莞���ɏd�v�ȕύX���������ꍇ�ɂ́A���̓��e�𗓊O�ɋL�ڂ���B �i�Q�j�劔��i���P���j ��ʂP�O�ʂ܂ł̑劔����L�ڂ��܂��B�劔��̋L�ڂ̈Ӗ��́A��Ђɑ���x�z�W�𖾂炩�ɂ���Ƃ����_�ł��B�Ⴆ�A�I�[�i�[�o�c�҂₻�̃t�@�~���[�������������Ă��铯����Ђ��Ƃ��������Ƃ́A�劔��̊�Ԃ�����n���Έ�ڗđR�ł��B�܂��A�ŋ߂͌����X���ɂ���܂����A���j�̌Â���Ƃł���Ί����̎������������Ă���P�[�X�������āA���̑���͎��Ƃɂ����Ă��W���߂��ꍇ�������A�Ⴆ�Ύ�v�����ł�������A�Ƃ��������Ƃ������ł��܂��B�L���،����ł��劔�傪�L�ڎ����ƂȂ��Ă��܂��̂ŁA�Q�l�ɁA���̗v�̂��ȉ��ɂ����Ă����܂��B �k�Q�l�����l�L���،����ɂ�����劔��̏̋L�ڎ��� �����ƔN�x�����݂́u�劔��̏v�ɂ��ċL�ڂ���B �u���L�������v�̗��ɁA���l���`�ŏ��L���Ă��銔�������܂߂��������L�Ȃ��L�ڂ���B �劔��͏��L�������̑������ɂP�O�����x�ɂ��ċL�ڂ�����Ж@�{�s�K���U�V���̋K��ɂ��c������L���Ȃ����ƂƂȂ銔��ɂ��ẮA���̎|���ċL�ڂ���B�������A��Ђ���ȏ�̏��ނ̊����s���Ă���ꍇ�ł����āA�����̎�ނ��ƂɈقȂ鐔�̒P�����������߂Ă���Ƃ����͋c�����̗L���ɍ��ق�����Ƃ��́A���L�����ɌW��c�����̌��̑������ɂP�O�����x�ɂ��Ă������ċL�ڂ���B �����ƔN�x�ɂ����Ď�v����̈ٓ����������ꍇ�ɂ́A���̎|�𒍋L����B ��Ђ���ʕۗL�����̎ʂ��̑��t�����ꍇ�ł����āA���Y��ʕۗL�����ɋL�ڂ��ꂽ���Y���ނ̒�o�҂̊������ۗ̕L�����喼��̋L�ړ��e�Ƒ��Ⴗ��Ƃ��ɂ́A�������L�m�F���ċL�ڂ���B�Ȃ��A�L�ړ��e���啝�ɑ��Ⴕ�Ă���ꍇ�ł����Ď������L�̊m�F���ł��Ȃ��Ƃ��ɂ́A���̎|�y�ё�ʕۗL�����̋L�ړ��e�𒍋L����B �P�D�劔��ɂ��ẮA�����������`�ɂ���ĂP�O�����x���L�ڂ��邱�ƂƂȂ��Ă��܂����A�Ⴆ�Ύ�������������̊��傪��P�O�ʂɕ�������悤�ȏꍇ�ɂ́A�P�O���Ɍ��肳�ꂸ�ɂP�P���A�P�Q�����L�ڂ��邱�Ƃ��K�v�Ƃ���Ă��܂��B�Ȃ��A�劔�傪�l�ł���ꍇ�̌l����̏Z���̋L�ڂɓ������ẮA�s�撬���܂ł̋L�ڂō����x���Ȃ��B �Q�D�O���l������L�ڂ���ꍇ�ɂ́A�䂪���̏�C�㗝�l�ɂ��Ă��L�ڂ��s�Ȃ����Ƃ���ʓI�Ɋ��ቻ����Ă��܂��B�܂��A�O���l����̎������͖��̋y�яZ���́A�J�^�J�i��[�}������p���āA���m�ɂ킩��₷���\�����邱�Ƃ��]�܂����Ƃ���Ă��܂��B �R�D�����ƔN�x�̖�����A�L���،�����o���܂łɏ����ύX�ȂǂŊ���̎������͖��̂��ύX���ꂽ�ꍇ�A���͏Z���ɕύX���������ꍇ�ɂ́A���L�Ȃǂɂ�肻�̎|���L�ڂ��邱�Ƃ��]�܂����B �S�D�����ƔN�x�Ɏ�v����̈ٓ��i��v����ł��������̂���v����łȂ��Ȃ邱�Ɩ��͎�v����łȂ������҂���v����ɂȂ邱�Ɓj���������ꍇ�ɂ́A���̎|�𒍋L����K�v������B�Ȃ��A��v����̈ٓ�����o��ЎႵ���͘A���q��Ђ̋Ɩ����s�����肷��@�ւɂ�茈�肳�ꂽ�ꍇ���͈ٓ����������ꍇ�i���Y�ٓ������Y��o��Ж��͘A���q��Ђ̋Ɩ����s�����肷��@�ւɂ�茈�肳�ꂽ���Ƃɂ��ėՎ��������ɒ�o�����ꍇ�������B�j�ɂ́A�Վ������o����K�v������B�i�J���{�߂P�X���Q���S���j �T�D��Ђ���ʕۗL�����̎ʂ��̑��t�����ꍇ�ŁA���ۗ̕L�����喼��̋L�ړ��e�Ƒ��Ⴗ��Ƃ��ɂ́A�������L���m�F���ċL�ڂ��邱�ƂƂ���Ă���B�܂��A�L�ړ��e���啝�ɑ��Ⴕ�Ă���A���̊m�F���ł��Ȃ��ꍇ�ɂ́A���̎|�y�ё�ʕۗL�����̋L�ړ��e�𒍋L���邱�ƂƂ���Ă���B �U�D�M����s�ɂ��ẮA�N���M���ݒ蕪�A�����M���ݒ蕪�������ꂼ��劔��ɊY������ꍇ�ł����Ă��A�u�劔��̏v���ł́A�����M���Ɩ������܂��v�l�ŋL�ڂ��A���Y�M���Ɩ����͋r���ŋL�ڂ��邱�Ƃ��K���ƍl������B�܂��ސE���t�M�����̊����ɂ��Ă����l�Ȉ����ƂȂ�B���̏ꍇ�A���Y�M���Ɩ����̓�����L�ڂ��邱�Ƃ͍����x���Ȃ��B�Ȃ��A�����ƔN�x�������݂ɂ�����M���Ɩ����̊��������m�F�ł��Ȃ��ꍇ�́A���̎|�L�ڂ��邱�Ƃ��K���ƍl������B �V�D��o��Ђ��u�劔��v�ɊY������ꍇ���J�����K�v�Ƃ���Ă���A���̏ꍇ�A�u�劔��̏v���ɋL�ڂ���i�u�������͖��́v���Ɏ��Ж����L�ڂ���j���A���Ђ��ۗL���鎩�Ȋ������𒍋L���邱�Ƃ��K���Ƃ���Ă���B �ł́A���������劔��̋L�ڂɂ��āA����Ⓤ���Ƃ́A���ꂾ���ŏ\�������ƌ�����ł��傤���B�Ƃ肠�����A�劔�傪��ʂP�O�ʂ܂łƂ������Ƃɂ��āA���ꂪ�Ó��ł��邩�Ƃ������Ƃ́A�����ł͖₢�܂���B�����ŁA����ȊO�ŋL�ڂ̕��@�Ƃ��A�t�����ċL�ڂ��Ăق������ƂƂ������c�_�ɂȂ�܂����B�Ⴆ�A�劔��̌��݂̏����łȂ��A�ߋ�����̑劔��̕ω��̐��ڂ�m�肽���Ǝv���l�͏��Ȃ��Ȃ��Ǝv���܂��B �܂��A�劔��̋L�ڂɂ��@�l���傪���炩�ɂȂ�A�x�z�W�����邢�͎��������W�������ł��܂����A���������W�ł���Ύ��Ђ����L���Ă��銔�����J�����邱�Ƃ�����Ǝv���܂��B����́A�R�[�|���[�g�K�o�i���X��R�[�h�ł͐����ۗL�����Ƃ��̕��j���J�����邱�Ƃ����߂Ă��܂��B���ۂɁA���ƕɋL�ڂ��Ă����Ƃ������Ȃ��炠��܂��B�܂��A�L���،����ł������ړI�ȊO�ۗ̕L�������J������悤�ɋ��߂��Ă��܂��B �i�R�j���̑������Ɋւ���d�v�Ȏ����i���Q���j ���̑��̎����Ƃ��āA���Ȋ����̎擾����p���s�����ꍇ�ɂ́A���̐����B�ŋ߂ł͏]�ƈ��ɑ��Ăd�r�n�o�Ƃ���������V�̐��x�����Ȋ�����U��Ԃ邱�Ƃōs�Ȃ��Ă����Ђ�����܂����A���̐������s�Ȃ��Ȃǂ̎��Ⴊ�����܂� �B�R�D��Ђ̐V���\���Ɋւ��鎖�� �V���\�͉̏�Ж@�ɑ����ċL�ڂ�������Ǝv���܂��B �S�D��Ж����Ɋւ��鎖�� ���ƕɋL�ڂ��ׂ���Ж����́A�����Ƃ��āA�����i���ƕŕ��Ă��鎖�ƔN�x�j�̊J�n��A���ƕ쐬���_�܂łɍݔC�������Ƃ̂���������w���܂��B��Ж@�ɂ����āA���̋L�ڂ��鍀�ڂ��ׂ����K�肳��Ă��܂��B �����̏��Ƃ́A�܂�o�c�w�Ɋւ�����Ƃ������ƂŁA�����ł���A�����Ƃ����l�Ɍ��炸�A�������Ƃ����o�c�w�A�o�c�̐��A���邢�͌o�c�V�X�e���Ƃ��āA��Ƃ̌o�c���A�ǂ̂悤�Ȑl�����ɂ���āA�ǂ̂悤�ɒS���Ă���̂��Ƃ������Ƃ����������Ƃ������́A�����������Ƃ��A����Ⓤ���ƂɂƂ��Ăق������ł͂Ȃ����Ǝv���܂��B���̎w�j�̓R�[�|���[�g�K�o�i���X��R�[�h�Œ���Ă���̂ŁA���̍��ڂ������Ă��������̂ł͂Ȃ����Ǝv���܂��B �i�P�j���������ъč����̎������i��Ж@�{�s�K���P�Q�P���j �����ŋL�ڂ��������E�č����́A���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����܂��i��Ж@�{�s�K���P�Q�P���P���J�b�R�����j���A�N�x�̖����ɍݔC���Ă��Ȃ��҂��܂܂�܂��B �����A�n�ʋy�ђS���A�d�v�Ȍ��E�̏��A�\�`���ŋL�ڂ���i�N�x�̖����ɍݔC���Ă��Ȃ�������E�č����ɂ��Ă��\�Ɋ܂߂ċL�ڂ���j�̂���ʓI�ł��B �Ȃ��A�ЊO�����ɂ��āA���̖@�l���̏d�v�Ȍ��E������ꍇ�́A�u�i�R�j�ЊO�����Ɋւ��鎖���v�ɉ�ЂƑ��̖@�l���Ƃ̊W���L�ڂ��܂��i��Ж@�{�s�K���P�Q�S���P���A�Q���j�B �ЊO�������ЊO�č����ł���|�A�č����������y�щ�v�Ɋւ��鑊�����x�̒m����L���Ă���ꍇ�͂��̎����𒍋L���܂��B �\�ɋL�ڂ���Ă��������E�č��������ƕ쐬���_�܂łɎ��C���Ă���ꍇ�́A���̎|�𒍋L���܂��i���C�ȊO�̗��R�őޔC���Ă���ꍇ�́A�u�����ɂ��ޔC�������܂����v�ƋL�ڂ��܂��B�j���̂ق��A���̎��ƔN�x�Ɏ��C���������ɂ��ẮA�\�ɋL�ڂ��Ă��Ȃ��҂ɂ��Ă��i���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����Ă��Ȃ����߁j�A�������𒍋L���܂��B �i�Q�j�����ƔN�x�ɌW����������ъč����̕�V���̊z�i��Ж@�{�s�K���P�Q�P���R���A�P�Q�S���U���j �@�����ƔN�x�ɌW���V���̊z �����ƔN�x�̎�����y�ъč����̕�V���̑��z�y�ш������L�ڂ��܂��B�ЊO���������юЊO�č����Ɏx��������V���́A���ʂł���悤�ɋL�ڂ��܂��B �L�ڂ����ׂ�������E�č����̈����́A�����ƔN�x���ɑޔC�����҂��܂߁A��V�����x�����ꂽ������E�č����̈������L�ڂ��܂��B�������A����V�̎�����E�č����͊܂߂܂���B �g�p�l����������̎g�p�l���^�i�ܗ^���܂ށj�ɂ��Ă͒��L����̂���ʓI�ł��B �Ȃ��A�X�g�b�N�I�v�V�����ɂ��Ă���V���Ɋ܂܂�邽�߁A��V���̊z�Ƃ��āA�V���\�̉��l�Ƃ��ĎZ�肵�����z�i��p�Ƃ��Čv�サ���z�j���L�ڂ���B �e��Ж����̕�V���̋�̓I���z�ɌW�錈���A��V���̊z�̎Z����@�ɌW�錈��Ɋւ�����j���߂Ă������́A���Y���j�̌���̕��@�y�т��̕��@�̊T�v���L�ڂ��܂��i��Ж@�{�s�K���P�Q�P���T���j�B �܂��A�����ސE�ԘJ���N�������v�サ�Ă���ꍇ�́A�����ƔN�x�Ɍv�サ���z��{���Ɋ܂߂���̂Ƃ��܂��B���̏ꍇ�A���̎|�𒍋L���邱�Ƃ��]�܂����Ƃ���Ă��܂��B �����ܗ^��ƐјA����V�ɂ��ẮA�e�Ђ̍l�������v�������@�ɂ���ẮA�����ƔN�x�ɌW���V���̊z�Ɋ܂߂�̂��A���̇A�Ƃ��ċL�ڂ���̂��A�������K�v�ɂȂ�܂��B �����Łu��V���v�Ƃ����̂́A��Ж@�R�U�P���ŁA��V�A�ܗ^���̑����̐E�����s�̑Ή��Ƃ��ĉ�Ђ������Y��̗��v�Ƃ���Ă��܂��B���̏ꍇ�A��������Ђ�����̂͋��K�ɂ͌���܂���A�Ⴆ�Ί����̂悤�Ȃ��̂�����܂��B�������V�g���h

�ƌ����܂��B�����āA��V�͌����Ƃ��Ċ��呍��Ō��߂��邱�ƂɂȂ��Ă��āA���̂悤�Ȏ�ނɕ������܂��B ���V���̂����z���m�肵�Ă�����̂ɂ��ẮA���̊z ���V���̂����z���m�肵�Ă��Ȃ����̂ɂ��ẮA���̋�̓I�ȎZ����@ �O��V���̂������K�łȂ����̂ɂ��ẮA���̋�̓I�ȓ��e ���āA���̂悤�ȁu��V���v�̒�`����A�L�ڂ��ׂ������ł���u�����ƔN�x�ɌW���V���v�̓��e�ɂ��čl���Ă݂܂��傤�B�����̕�V���͐E�����s�̑Ή��ł���A�L�ڂ��ׂ��͓����ƔN�x�ɌW��Ƃ����킯�ł�����A������܂Ƃ߂�Ɓg�����̓����ƔN�x�̐E�����s�̑Ή��h���A���ƕŋL�ڂ��ׂ���V���̊z�Ƃ������ƂɂȂ�܂��B�Ƃ������Ƃ́A�P���ɓ����ƔN�x�Ɏ�����z�ł͂Ȃ��Ƃ������ƂȂ̂ł��B�Ⴆ�A�ƐјA����V�Ƃ��Ď��ƔN�x�̊m�肵���Ɛт���ɕ�V�z���v�Z����ꍇ�ɂ́A�N�x���Ɏx�����邱�Ƃ͂ł��܂���B���̏ꍇ�ɂ́A�v�Z�z���������Ă邱�ƂɂȂ�܂��B���̏ꍇ�ɂ́A���ƔN�x���ɂ͎���Ă��܂��A���ƔN�x�̐E�����s�̑Ή��ɂ͊܂܂�܂��B���̂悤�ɁA�l���Ă����ƁA���ƕ̋L�ڎ����ł����V���̊z�ɂ��ẮA���̋Ɩ����s�Ɋւ��Ďx����ꂽ�̂����m�F����K�v������܂��B �܂��A�����ŋL�ڂ�������̐l���ɂ��ẮA�������ƕ̒��̖����̏ɂ����Ĉꗗ�Ŏ����������̐l���ƕK��������v���Ȃ��̂ŁA���ӂ���K�v������܂��B�Ⴆ�A���ƔN�x���̂U���ɒ莞���呍������āA��������P���ޔC���A��p�Ƃ��ĐV���Ȏ�������I�C���ꂽ�ꍇ�A�����ŋL�ڂ����l���͑ޔC�P���ƐV�C�P���̂Q�����J�E���g����邱�ƂɂȂ�܂��B�܂�A���̎��ƔN�x�Ƃ������Ԃɕ�V���������̐��ŁA�r���ł̏A�C�A�ޔC���܂߂�Ƃ����������ł��B�܂��A�����ɏA�C���Ă����Ƃ��Ă�����V�ł���A�X�ł̐l���ɃJ�E���g����܂���B �A�����ƔN�x�ɂ����Ď��������ъč��������i�܂��͓����ƔN�x�ɂ����Ď錩���݊z�����炩�ɂȂ����j��V���̊z�i��L�@�̕�V���̊z�������j�i��Ж@�{�s�K���P�Q�P���S���j �@�̑��A�����ƔN�x�ɂ����Ď�������E�č����̕�V��������ꍇ�́A���̑��z�y�ѕ�V�z����������E�č����̈������L�ڂ��܂��B�����ƔN�x�ɂ����Ď錩���݂̊z�����炩�ɂȂ����ꍇ�́A���̌����݊z�̑��z�y�ѕ�V�����������č����̈����ɂ��Ă��L�ڂ��܂��B �����ƔN�x�ɌW���V�Ƃ��ć@�ŋL�ڂ��ꂽ��V���y�ёO���ƔN�x�ɌW�鎖�ƕ̓��e�Ƃ�����V���͏��O����܂��i��Ж@�{�s�K���P�Q�P���S���J�b�R���j�B �L�ڑΏۂƂȂ��Ƃ��ẮA���Y���ƔN�x���̊��呍��Ō��c���ꂽ�����ސE�ԘJ���ł��łɎx�����ς݂̂��́i�����ƔN�x���Ɏx����ꂽ�̂ł���A�����ƔN�x�J�n�O�ɑޔC�����҂ւ̑ސE�ԘJ�����܂܂�܂��B�j�A���O���ƕ���ׂ��莞���呍��ɂ����Č��c����ސE�ԘJ���ŁA���Y���ƔN�x�����܂łɓ��K���ɂ�茩���݊z�����炩�ɂȂ��Ă�����̓����z�肳��܂��B ���̑�\�I�ȗ�́A�ސE�ԘJ����p�~�����ꍇ�ɁA���̎��_�̖����ɑ��Ă͑ސE�ԘJ���̈��������K���ɏ]���Đςݗ��ĂĂ������킯�ŁA���̐ςݗ��Ă����ɂ��Ă̑ł���x�������呍��ŏ��F���Ă���ꍇ�A���̎��_�̈��������m�肵���x�������݊z�Ƃ��āA��x���ƕɋL�ڂ��Ă��܂��ƁA����L�ڂ���K�v���Ȃ��Ȃ�܂��B����ɁA���ۂɂ��̑ΏۂƂȂ����������ޔC�������ɁA�ł���x�����F�����ސE�ԘJ�����x������邱�ƂɂȂ�܂����A�x���������Ƃ́A���Ɉ������ĂĎ��ƕŕ���Ă���̂ŁA�x�����͕̕K�v�Ȃ��Ƃ������ƂɂȂ�킯�ł��B �B�ЊO������܂��͎ЊO�č��������Ђ̐e��Ђ܂��͐e��Ёi�e��Ђ��Ȃ���Ђɂ����Ă͓��Ёj�̎q��Ђ��瓖���ƔN�x�ɂ����Ď������Ƃ��Ă̕�V���̑��z�i��Ж@�{�s�K���P�Q�P���W���j �ЊO�����ɂ��ẮA�e��Г���������Ƃ��Ă̕�V�����Ă���Ƃ��͂��̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��邱�ƂƂ���Ă��܂��B�{���ЊO�����Ɋւ��鎖���ł���A�܂����Ђ���̕�V�ł͂Ȃ����A��Ж����ւ̕�V���Ƃ������ƂŁA�{���ŋL�ڂ�����̂Ƃ��܂��B �A�Ƃ��ē����ƔN�x�ɑސE�ԘJ�����x����ꂽ�ꍇ�A�B�Ƃ��Đe��Ђ�������̕�V�����Ă���ꍇ�́A�@�́u�����ƔN�x�ɌW���V�̊z�v�̋L�ڂƕ����A��V�����ꊇ���ċL�ڂ���^�C�g���Ƃ��āu�i�Q�j���������ъč����̕�V���̊z�v�ɏC�����A�ȉ��̂悤�ɋL�ڂ��邱�Ƃ��l�����܂��B ���̎O���ڂɕ������L�ڗ�Ƃ��ẮA���̂悤�ȃ��f���̃o���G�[�V����������܂��B �i�Q�j���������ъč����̕�V���̊z �@�����ƔN�x�ɌW����������ъč����̕�V���̊z ����������@�@������~ �i�����ЊO�@�@�����@����~�j �č��������@�@������~ �i�����ЊO�@�@�����@����~�j ���F��L��V���̊z�ɂ́A�������N���������J�Â̎������c�ɂ��A�X�g�b�N�I�v�V�����Ƃ��Ď���������ɕt�^�����V���\������~�i��V���Ƃ��Ă̊z�j���܂�ł���܂��B �A�����ƔN�x�ɂ����Ď��������ъč��������ސE�ԘJ���̊z�i��L�@�̕�V���̊z�������j ����������@�@������~ �i�����ЊO�@�@�����@����~�j �č��������@�@������~ �i�����ЊO�@�@�����@����~�j �B�ЊO���������Ђ̐e��Ђ��瓖���ƔN�x�ɂ����Ė����Ƃ��Ď���V���̑��z ������~ �i�R�j�ЊO���������юЊO�č����Ɋւ��鎖���i��Ж@�{�s�K���P�Q�S���j �ЊO������܂��͎ЊO�č������ƂɈȉ��̎������L�ڂ��܂��i�Ȃ��A�E�A�F�A�G�i��Ж@�{�s�K���P�Q�S���U�`�W���j�̋L�ڂ́A��L�i�Q�j�ɂ����ċL�ڂ��Ă��܂��j�B�������A�ȉ��̇@����D�̍��ڂɂ��ẮA���O�̒莞���呍��̏I���̓��̗����ȍ~�ɍݔC���Ă����҂Ɍ����Ă��܂��i��Ж@�{�s�K���P�Q�S���P���J�b�R���j�B���̂��߂ɁA�H�̎���������ꍇ�́A�i�R�j�ɋL�ڂ���Ă���ЊO�����ȊO�̎҂��L�ڑΏۂɂȂ�ꍇ�����邱�Ƃ���A�i�R�j�Ƃ͕ʂɁi�S�j�Ƃ��ċL�ڂ��܂��B �@���̖@�l���̋Ɩ����s������A���s���A�Ɩ���S������Ј��������͎�����Ђ̐E�����s�҂��̑�����ɗނ���҂܂��͎g�p�l�ł��邱�Ƃ��d�v�Ȍ��E�ɊY������ꍇ�́A��ЂƓ��Y���̖@�l���Ƃ̊W�i��Ж@�{�s�K���P�Q�S���P���j ���́u�W�v�ɂ��Ă͏d�v���̊���Ȃ��̂ŁA�d�v�Ȍ��E�̊Y�����̔��f�ɌW��Ȃ��W�i�d�͂�K�X�̋����_��̂悤�Ȓ�^������j�ɂ��Ă͑ΏۂƂȂ�Ȃ��Ƃ���Ă��܂��B�L�ڂ��ׂ��W���Ȃ��ꍇ�́A�{���ڂ��L�ڂ��������Łu�J�����ׂ��W�͂���܂���B�v�ƋL�ڂ���̂���ʓI�ł��B �A���̖@�l���̎ЊO�������̑�����ɗނ���҂����C���Ă��邱�Ƃ��d�v�Ȍ��E�ɊY������ꍇ�́A��ЂƑ��̖@�l���Ƃ̊W�i��Ж@�{�s�K���P�Q�S���Q���j �B�ЊO������܂��͎ЊO�č�������Ђ܂��͉�Ђ̓���W���Ǝ҂̋Ɩ����s������A���s���A�Ɩ������s����Ј��������͎�����Ђ̐E�����s�҂܂��͎g�p�l�̔z��ҁA�R�e���ȓ��̐e�����̑�����ɏ�������̂ł��邱�ƂЂ��m���Ă��鎞�͂��̎����i�d�v�łȂ����̂������B�j�i��Ж@�{�s�K���P�Q�S���R���j �������ł�������W���Ǝ҂Ƃ́A�ȉ��ɓ��Ă͂܂�҂������܂��i��Ж@�{�s�K���Q���R���P�X���j�B �C�@���Y������Ђ̐e��ЂȂ�тɓ��Y�e��Ёi���Y������Ђɐe��Ђ��Ȃ��ꍇ�ɂ����ẮA���Y������Ёj�̎q��Ђ���ъ֘A��Ёi���Y�e��Ђ���ЂłȂ��ꍇ�ɂ����邻�̎q��Ђ���ъ֘A��Ђɑ���������̂��܂ށB�j ���@���Y������Ђ̎�v�Ȏ����ł���ҁi�@�l�ȊO�̒c�̂��܂ށj �������ł����u�m���Ă��鎞�v�Ƃ́A���Y�������J�������Ƃ���Ă��邱�Ƃ�O��Ƃ��čs�Ȃ��钲���̌��ʂƂ��Ēm���Ă���ꍇ���w���A�\���Ȓ������s�Ȃ����ƂȂ��u�m��Ȃ��v�Ƃ��邱�Ƃ����e������̂ł͂Ȃ��Ƃ���Ă��܂��B �C�e�ЊO������܂��͎ЊO�č����̎�Ȋ����i�������ւ̏o�ȏi�o�ȗ����ɂ���̓I�ɋL�ڂ��邱�Ƃ��]�܂����j�A�������ɂ����锭���i��̓I�ɋL�ڂ��邱�Ƃ��]�܂����B�j���Y�ЊO�����̈ӌ��ɂ���Ђ̎��Ƃ̕��j�܂��͎��Ƃ��̑��ɂ����錈�肪�ύX���ꂽ�Ƃ��͂��̓��e�i�d�v�łȂ����̂������j�A�����ƔN�x���ɖ@�߂܂��͒芼�ᔽ�̎������̑��s���ȋƖ��̎��s�i�ЊO�č����ł���ꍇ�́A�s���ȋƖ��̎��s�j���s�Ȃ�ꂽ�����i�d�v�łȂ����̂������B�j������Ƃ��͊e�ЊO���������Y�����̔����̗\�h�̂��߂ɍs�Ȃ����s�ׂ���ѓ��Y�����̔�����̑Ή��Ƃ��čs�Ȃ����s�ׂ̊T�v���j�i��Ж@�{�s�K���P�Q�S���S���j �D�ӔC����_��̓��e�̊T�v�i��Ж@�{�s�K���P�Q�S���U���j ���Y�_��ɂ���ē��Y�ЊO���������юЊO�č����̐E���̓K���������Ȃ��Ȃ��悤�ɂ��邽�߂̑[�u���u���Ă���ꍇ�́A���̑[�u�̓��e���L�ڂ��܂��B �E���Y���ƔN�x�ɌW��ЊO�����̕�V���i��Ж@�{�s�K���P�Q�S���U���j �F�����ƔN�x�ɂ����ĎA�܂��͎錩���݂̊z�����炩�ƂȂ����ЊO�����̕�V���i��Ж@�{�s�K���P�Q�S���V���j �G�ЊO������܂��͎ЊO�č�������Ђ̐e��Ђ܂��͐e��Ђ̎q��Ёi������Z���Ёj���瓖���ƔN�x�ɂ����Ė����Ƃ��ĕ�V�����Ă���Ƃ��́A���Y��V���̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��܂��i��Ж@�{�s�K���P�Q�S���W���j�B�e��Ђ��Ȃ���Ђɂ����ẮA�q��Ђ��瓖���ƔN�x�ɂ����Ė����Ƃ��Ă̕�V�����Ă���Ƃ��́A���Y��V���̑��z�i�ЊO�����ł��������ԂɎ����̂Ɍ���B�j���L�ڂ��܂��B �H�ЊO�����ɂ��Ă̎��ƕL�ڎ����̓��e�ɑ��ē��Y�ЊO�����̈ӌ�������Ƃ��́A���̈ӌ��̓��e���L�ڂ��܂��B �T�D��v�č��l�̏i��Ж@�{�s�K���P�Q�U���j ��v�č��l�̎����E���́A��V���̊z�A��č��Ɩ��̑Ή����x�����Ă���Ƃ��͂��̔�č��Ɩ��̓��e�A�ӔC����_���������Ă���Ƃ��͓��Y�_��̓��e�̊T�v�A�ӔC����_���������Ă���Ƃ��͓��Y�_��̓��e�̊T�v�A���Ћy�ѓ��Ўq��Ђ��x�����ׂ����z���̑��̗��v�̍��v�z�A���Ђ̉�v�č��l�ȊO�̌��F��v�m�܂��͊č��@�l�����Ђ̏d�v�Ȏq��Ђ̌v�Z�W���ނ̊č������Ă���Ƃ��͂��̎��������L�ڂ��܂��B ��L�́u�x�����ׂ����K���̑��̍��Y��̗��v�̍��v�z�v�Ƃ́A�����ƔN�x�ɌW��A�����v�v�Z���ɋL�ڂ��ׂ����̂Ɍ����܂��B�����ƔN�x�I����Ɏx�����\��̂��́i�����݊z�j���A�܂܂�܂��B ���Z�W�i����@�Ɋ�Â��č��Ɩ��̕�V�Ɖ�Ж@�Ɋ�Â��č��Ɩ��̕�V����ʂ��Ă��Ȃ��ꍇ�͍��Z�ŋL�ڂ��邱�Ƃł��悢�̂ł����A���̏ꍇ�ɂ́A���̎|�𒍋L���邱�ƂɂȂ�܂��B �܂��A��v�č��l�̉�C�܂��͕s�ĔC�̌���̕��j���L�ڂ��܂��B�Ƃ��ɁA��Ж@�̉����ɂ��A�č�����ݒu��Ђł͊č�����Ɍ������ڂ�܂����̂ŁA�L�ڂɂ͒��ӂ��K�v�ł��B �U�D������̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐����̑��Ɩ��̓K�����m�ۂ��邽�߂̑̐��i��Ж@�{�s�K���P�P�W���Q���j ��������������V�X�e���Ɋւ���L�ڂł��B ������̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐��A������̐E���̎��s�ɌW����̕ۑ�����ъǗ��Ɋւ���̐��A�����̊댯�̊Ǘ��Ɋւ���K�����̑��̑̐��A������̐E���̎��s�������I�ɍs�Ȃ��邱�Ƃ��m�ۂ��邽�߂̑̐��A�g�p�l�̐E���̎��s���@�߂���ђ芼�ɓK�����邱�Ƃ��m�ۂ��邽�߂̑̐��A��ЂȂ�тɂ��̐e��Ћy�юq��Ђ��琬���ƏW�c�ɂ�����Ɩ��̓K�����m�ۂ��邽�߂̑̐��A�č��������̐E����⏕���ׂ��g�p�l��u�����Ƃ����߂��ꍇ�ɂ����铖�Y�g�p�l�Ɋւ��鎖���A���Y�g�p�l�̎��������̓Ɨ����Ɋւ��鎖���A�č����y�юg�p�l���č�����܂��͊č����ɕ��邽�߂̑̐����̑��̊č����ւ̕Ɋւ���̐��A���̑��č����̊č��������I�ɍs���邱�Ƃ��m�ۂ��邽�߂̑̐����L�ڂ��܂��B �V�D��Ђ̎x�z�Ɋւ����{���j�i��Ж@�{�s�K���P�P�W���R���j ���Ђɂ�����A��������ю��Ƃ̕��j�̌�����x�z����҂̂�����Ɋւ����{���j�Ƃ��āA��{���j�̓��e�̊T�v�A���Ђ̍��Y�̗L���Ȋ��p�A�K�Ȋ�ƏW�c�̌`�����̑��̊�{���j�̎����Ɏ�������ʂȎ�g�݁A��{���j�ɏƂ炵�ĕs�K�Ȏ҂ɂ���ē��Ђ̍�������ю��Ƃ̕��j�̌��肪�x�z����邱�Ƃ�h�~���邽�߂̎�g�݂̊e��̓I�ȓ��e�̊T�v�A�����̎�g�݂��A��{���j�ɉ����Ă���A����̋����̗��v�Ȃ����̂łȂ��A��Ж����̒n�ʂ̈ێ���ړI�Ƃ�����̂ł͂Ȃ����ƂɊւ���������̔��f�y�сA���̗��R���L�ڂ��܂��B �T�^�I�ȋ�̗�Ƃ��āA������G�ΓI�����ɑ���h�q����\�z����ꍇ�̊�{���j�Ȃǂ��Y�����܂��B �W�D��]���̔z�����̌���Ɋւ�����j�i��Ж@�{�s�K���P�Q�U���P�O���j �芼�Ɋ�Â��������ɂ���]���̔z�������߂���Ђ́A�u���Y�芼�̒�߂ɂ��������ɗ^����ꂽ�����̍s�g�Ɋւ�����j�v���L�ڂ��܂��B �܂�A�芼�̒�߂ɂ��A��]���̔z���ɂ��Ď������̌��c�ɂ�茈��ł���Ƃ�����Ђ́A��]���̔z�������呍��̋c�Ăɂ�����K�v���Ȃ��Ȃ�܂��B����Ƃ��ẮA����c��ŏ�]���̔z���̌���ɎQ���ł��Ȃ��Ȃ�i�������A�����Ăɂ�芔�呍��ɏ�]���̔z�����Ă��邱�Ƃ͂ł��܂����A�������̌��肵���z���ɂ��Ă͊��呍��ɂ����ĕ���܂��j���ƂƂȂ�܂��̂ŁA�������ǂ̂悤�ȕ��j�ŏ�]���̔z�������߂Ă���̂��A�܂��A����̔z���͂ǂ̂悤�ȍl�����̂��ƂŌ��߂�ꂽ�̂���m���Ă��������͂��ł��B����ɉ������̂��A���̍��ڂƂ������ƂɂȂ�܂��B�]���āA��]���̔z�������呍��̋c�ĂƂ��Č��肵�Ă����Ђ́A���̍��ڂ��ȗ����Ă����܂��܂��A�C�ӂɉ�Ђ̊�{���j�Ƃ��ċL�ڂ��邱�Ƃ��ł��܂��B �Ȃ��A�����Ɨ��������ڂɂ����ɁA�u�P�D��ƏW�c�̌����Ɋւ��鎖���i�S�j�Ώ����ׂ��ۑ�v�̉ӏ��ɋL�ڂ��邱�Ƃ��l�����܂��B ���̍��ڂɁA�ǂ̂悤�ȓ��e���L�ڂ��邩�ɂ��ẮA�L���،����ł͑�S�y��o��Ђ̏z�̂R�y�z������z�Ƃ��������悤�ȋL�ڍ��ڂ�����A����ɂ��ē��t�{�߂̃K�C�h���C���ł́A���̂悤�ɋL�ڂ����߂Ă���̂ŁA�Q�l�ɂȂ�Ǝv���܂��B�܂��A�L���،����Ǝ��ƕ̋L�ړ��e�𑵂��Ă������Ƃ��A�ЂƂ̕��@�ł���Ǝv���܂��B

|