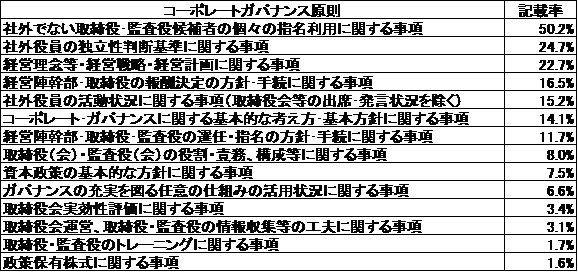

●コーポレートガバナンス・コードを踏まえた事業報告を考える コーポレートガバナンス・コードでは基本原則1で「上場会社には、株主を含む多様なステークホルダーが存在しており、こうしたステークホルダーとの適切な協働を欠いては、その持続的な成長を実現するのは困難である」と述べられています。そのために、上場会社に対して株主との建設的な対話を求めています。例えば、原則1-2において、上場会社に対して株主総会が「株主との建設的な対話」の場であるとしています。その他でもいくつかの原則が、株主との建設的な対話を促進するための取り組みを求めています。 そこで、広義の株主総会招集通知は、議題に関する参考書類と報告事項をまとめた事業報告は、建設的な対話を進める上で不可欠のツールとして、コーポレートガバナンス・コードで求められている開示事項を盛り込んでいくことになると考えられます。すでに、先進的な企業では、その試みが始まっているので、その先例を参照しながら、検討していきたいと思います。 下の表は、株主総会白書2016で報告された、コーポレートガバナンス・コード関連事項の事業報告または株主総会参考書類への記載の調査結果です。記載割合の多い順に項目を並べたものです。また、この表に含まれていませんが、「該当するものは記載していない」というケースが29.4%あったということです。

●コーポレートガバナンス・コードを踏まえた事業報告の構成を考える 事業報告は会社法及び会社法施行規則、会社計算規則に則って作成されます。その標準的なフォーマットとして株懇モデルや経団連モデルなどがあります。大半の上場会社は、そのフォーマットを土台にして事業報告を作成してきました。しかし、コーポレートガバナンス・コードは、会社法とは別のスタンスで作成されたものです。従って、会社法に則った既存のフォーマットにピッタリと収まるようには作られていません。 ①既存のフォーマットの中で、コーポレートガバナンス・コードの項目を個々に、可能なものをフォーマットに合わせて織り込む。 ②コーポレートガバナンス・コードで求められていることを最大限、事業報告を介して株主に開示するために、従来の事業報告にはない項目を設定したりして、構成を直していく。 この2つの方法があると考えられます。どちらを選択するかは各企業の方針や事情による戸思います。一応、コーポレートガバナンス・コードで開示や説明を求められている事項が、会社法による事業報告の記載項目のどこに織り込むことができるかを簡単にまとめてみました。なお、項目によっては複数の可能性がある場合もあれば、該当するものがない場合もあって、必ずしも1対1で対応していません。 に規コーポレートガバナンス・コード 事業報告 参考書類 資本政策の基本方針(1-3) ・配当に関する基本方針(取締役会決議で剰余金処分をする場合) ・会社の体制・方針の中に項目を新設 剰余金処分議案 ・コーポレートガバナンス(内部統制)で項目を新設 ・株式の状況と並べて、「当社が保有する株式の状況」を独自に設ける ・コーポレートガバナンス(内部統制)で項目を新設 ・コーポレートガバナンス ・事業の経過及び成果 ・新たな項目としてサスティナビリティーを特設 ・事業の経過及び成果 ・新たな項目としてサスティナビリティーを特設 ・事業の経過及び成果 ・新たな項目として特設 ・コーポレートガバナンス(内部統制) ・会社の体制・方針の中に項目を新設 ・コーポレートガバナンス(内部統制)で項目を新設 ・会社の体制・方針の中に項目を新設 取締役選任議案 ・コーポレートガバナンス(内部統制) ・新たな項目として特設 ・コーポレートガバナンス(内部統制) 社外取締役の活動状況(4-8) 独立性判断基準(4-9) ・独立性判断基準は役員の選任の方針・手続とセットで掲載 取締役会の構成(4-11) 取締役・監査役の兼職(4-11②) ・役員の選任の方針・手続とセットで掲載 ・コーポレートガバナンス(内部統制) ・会社役員に関する事項 ・コーポレートガバナンス(内部統制)で項目を新設 ・会社の体制・方針の中に項目を新設 ・会社の体制・方針の中に項目を新設 これを逆に、株懇モデルの構成でコーポレートガバナンス・コードの項目を織り込んでいくと、こうなります。

株懇モデル コーポレートガバナンス・コード ・資本政策の基本方針(1-3) ・経営戦略、経営計画(3-1(ⅰ)、5-2) ・中期経営計画の進捗状況(4-1②) ・後継者計画(4-1③) ・取締役会の実効性評価(4-11③) ・指名・選任の方針と手続(3-1(ⅳ)) ・個別の選任理由(3-1(ⅴ)) ・財務・会計の知見を有する監査役(4-11) ・兼職状況(4-11②) ア.重要な兼職先と当社との関係 イ.主要取引先等特定関係事業者との関係 ウ.当事業年度における主な活動状況 ・社外取締役の活動状況(4-8) ・独立性判断基準(4-9) ・社外取締役に求める資質(4-9) ・任意の委員会の設置状況(4-10) ・後継者計画(4-1③) ・トレーニングの方針(4-14) (1)取締役の職務の執行が法令及び定款に適合することを確保するための体制その他業務の適正を確保するための体制及び当該体制の運用状況 ・行動準則(2-2) ・内部通報(2-5) ・経営体制(=委任の範囲の概要)(4-1①) ・政策保有株式の方針、議決権行使基準(1-4) ・株主との対話方針(5-1) では、個別の項目について、どのようなやり方があるのかを考えていきます。その場合、事業報告の中の、どの記載項目とするかによって方法や内容が異なってくることがあります。また、コーポレートガバンス・コードでは別々の項目であることが、事業報告では合体させられるケース、あるいは逆に一つのコードの項目を分割したり、一部だけを取り出すこともあると思います。また、その逆もまたありえます。例えばコーポレートガバナンス・コードにある項目が、事業報告の記載事項の中に適当なものがない場合には、任意の記載項目を新設することになる場合もあると思います。 ここでの記述の進め方は、一応株懇モデルのフォーマットを土台にして、そこで各項目の記載について考えて、適宜、別の尺度を交えて進めていきたいと思います。 1.会社(企業集団)の現況に関する事項 通常の一般的な事業報告であれば、(1)事業の経過及び成果の説明に入るところですが、事業報告の冒頭に経営理念を設けるという例があります。オムロン株式会社の2015年3月期の事業報告で(http://www.omron.co.jp/ir/kabunushi/soukai/pdfs/shoshu_78th.pdfの20ページ)、(1)当社グループの経営理念、(2)当社グループの経営スタンス、を記載して、その後で(3)事業の経過およびその成果を掲載しています。これはコーポレートガバナンス・コード(以下CGCと省略します)3-1(ⅰ)などを会社の基本事項として、あえて冒頭に掲げたものと考えられます。ちなみに、同社は翌年の事業報告では、この構成を採っていません。 このやり方を、さらに推し進めたケースがエーザイ株式会社の事業報告(http://www.eisai.co.jp/pdf/ir/stock/inv104_all.pdf)です。オムロン株式会社の場合と同じように事業報告の冒頭に経営の基本方針を掲げていますが、それを徹底させて、会社の方針を冒頭にまとめてしまっています。その構成は次のようになっています。

1.経営の基本方針 1)企業理念(CGC3-1(ⅰ)) 2)対処すべき課題(CGC4-1、) 3)資本政策の基本的な方針(CGC1-3) 4)配当金 5)コーポレートガバナンス(CGC3-1(ⅱ)、) 6)人財の活用(CGC2-4) 7)環境への配慮(CGC2-3) 8)株主・投資家の皆様とのつながり(CGC2-1、2-2、5-1、5-2) 9)社会の皆様とのつながり(CGC2-3) 2.事業の経過および成果 3.重要な子会社の状況 4.主要な会社および拠点 5.使用人の状況 6.主要な借入先 7.子会社株式の譲渡 8.事業等のリスク(CGC4-3②) 9.重要な契約の状況 Ⅱ.株式および新株予約権の状況(CGC1-4) Ⅲ.役員の状況(CGC3-1(ⅲ)、4-2、4-8、4-9、4-10、4-12、4-13、4-14) Ⅳ.会計監査人の状況(CGC3-2) Ⅴ.当社企業価値・株主共同の利益の確保に関する対応方針(CGC1-5)

同じように、冒頭に経営理念や事業戦略、方針をまとめてしまっている事例として積水化学株式会社の事業報告(https://www.sekisui.co.jp/ir/pdf/soukai/soukai94.pdf 20~43ページ)もあげられます。全体の構成はエーザイに準じます。

これらのケースは、経営理念が基本となって、事業報告全体の記述を貫いているというスタンスで、冒頭に掲げるということ自体に大きなメッセージ性があると思います。これに比べれば、記載事項の中で経営理念が語られる場合には、その他の記載項目と経営理念の重要度は横並びの外観を呈することになることになります。それは、その企業が経営理念を、どの程度重要と考えているかを量る目安にもなり得るわけです。そこで冒頭に掲げたということは、経営の見識や姿勢を株主に呈示することにもなるわけです。 このような考え方を推し進めれば、冒頭に企業にとって、また株主に向けて重要な方針を(例えばCGC3-1(ⅰ)の経営方針、3-1(ⅱ)のコーポレートガバナンスの基本方針、2-2の行動基準、5-1の株主との対話に関する基本方針、など)冒頭にまとめて掲げるという構成は考えられます。冒頭に置くことでメッセージ性は強くなります。それも、記述の方法としては、方針として掲げるという方法と経営者のあいさつとか株主への手紙といったような株主に語りかけるメッセージの中に織り込むという方法があります。 事業の経過及びその成果は、企業が事業年度に何を行ったかを説明するところですから、各企業が独自に記述できるわけです。それは企業それぞれの経営の方針やスタンスにより、今期の成果はこういうものだという評価をすることができます。コーポレートガバナンス・コードで課題として挙げられている事項に関しても、経営課題として取り組み、それが成果をあげたと評価し、株主に伝えるべきものと判断したのであれば、ここで記述されるべきものです。したがって、ここでは、コーポレートガバナンス・コードのあらゆる項目を記述することが可能です。ここでは、そのすべてを見ることはできないので、いくつか目についた事例をピックアップしてみました。 ①3-1(ⅰ)経営理念等、経営戦略、経営計画など 企業それぞれの経営の方針やスタンスにより、今期の成果はこういうものだという評価をするためには、その方針を明らかにする必要があるとして、経営理念や目指す姿を明らかにし、報告では、それにどこまで近づいたかを示すという事例があります。 三菱重工株式会社の事業報告(http://mhi.co.jp/finance/stock/meeting/pdf/91_notice.pdf 16~27ページ)です。目指す企業像とそのための基本方針が掲げられ、事業戦略と並んで経営プロセスの改革としてコーポレートガバナンスの確立について説明されています。 また、野村ホールディングス株式会社の事業報告(http://www.nomuraholdings.com/jp/investor/shm/2016/data/rep_web112.pdf 20ページ)では、Ⅰ.野村グループの現況に関する事項として、1.経営の基本方針業務運営体制、その下に(1)経営の基本方針、(2)業務運営体制、次に2.事業の経過およびその成果、という順番で記載されています。 ②2-3社会・環境をはじめとするサスティナビリティー課題 事業の経過及び成果において、本業の事業以外の活動の報告をしているケースがあります。帝人株式会社の事業報告では(https://www.teijin.co.jp/ir/stocks/pdf/gm_160622_01.pdf 15ページ)報告の中で、事業活動以外の活動経過及び成果として、サスティナビリティー課題のガバナンス、環境、社会についての活動を報告しています。 また、日本ペイントホールディングス株式会社の事業報告(http://www.nipponpaint-holdings.com/ir/document/pdf/soukai_20170307_58be560fe4d55.pdf 20~21ページ)では、事業の経過及び成果の後に別に「社会的責任(CSR)に関する取組み」という項目を設けて、コンプライアンス、レスポンシブル・ケア、社会貢献に分けて報告しています。 ③2-4社内の多様性の確保 女性の活躍推進をはじめとしたダイバーシティに関しては対処すべき課題として、その中で触れられているケースが大半ですが、報告事項の中で扱われているケースもあります。中外製薬株式会社の事業報告(https://www.furukawa.co.jp/ir/stock/pdf/meeting160627.pdf 39ページ)では、「ご参考」として項目を改めていますが、ダイバーシティの推進と働き方改革の経過状況を報告しています。 設備投資の方針を敢えて説明するなかで、環境への配慮やCO2削減、あるいは従業員の安全衛生面の向上といったことを方針として掲げることで、CGC2-3のサスティナビリティに対する企業の姿勢を明記するということが考えられます。 「資金調達の状況」については、CGCに関係する点はほとんどないと考えられます (4)対処すべき課題(会社法施行規則1項8号)

①株式会社オリエンタルランド(http://www.olc.co.jp/ja/ir/stockshares/meeting/main/04/teaserItems2/0/linkList/0/link/gm2015-01.pdf 26~35ページ) 株式会社、企業集団の現況についての構成は株懇モデルに準拠していますが、「中長期的な経営戦略、対処すべき課題」として、経営理念から中長期的な戦略、今期の施策という段階を踏んで説明しています。経営戦略の説明をひととおり済ませたあとに、ご参考としてCSR方針そしてコーポレートガバナンスについて改めて説明しています。

「事業の経過及び成果」の次に「対処すべき課題」を説明する順番で、中期経営計画の概要に続き、各セグメントの施策を説明しています。そして、ご参考として資本政策の基本方針を改めて説明しています。 ③川崎重工業株式会社(https://www.khi.co.jp/ir/pdf/syousyu_192.pdf 18~20ページ) 「対処すべき課題」のなかで、経営の方針を、企業価値の向上、キャッシュ・フロー重視、リスクマネジメントの強化、コーポレートガバナンスの強化とエンゲージ、コア・コンピタンスの強化とシナジー効果、そして人財とダイバーシティを掲げ、それぞれについての説明の後、事業についてはセグメント別に施策を説明しています。経営方針の説明の中に、コーポレートガバナンス・コードの項目が含まれています。

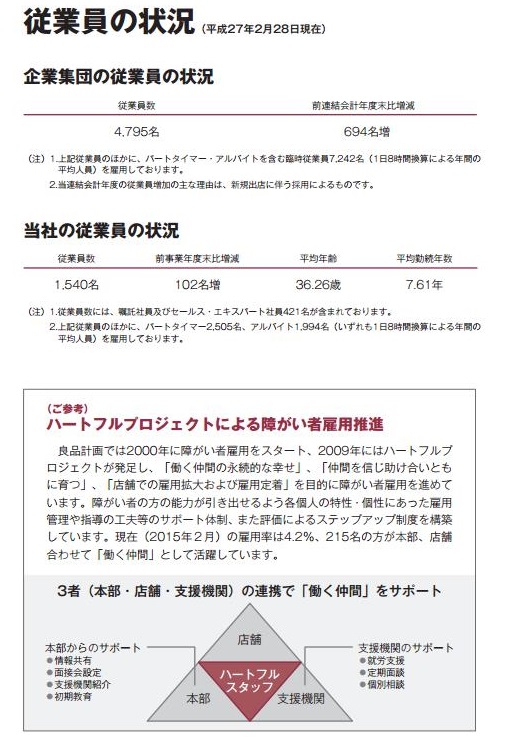

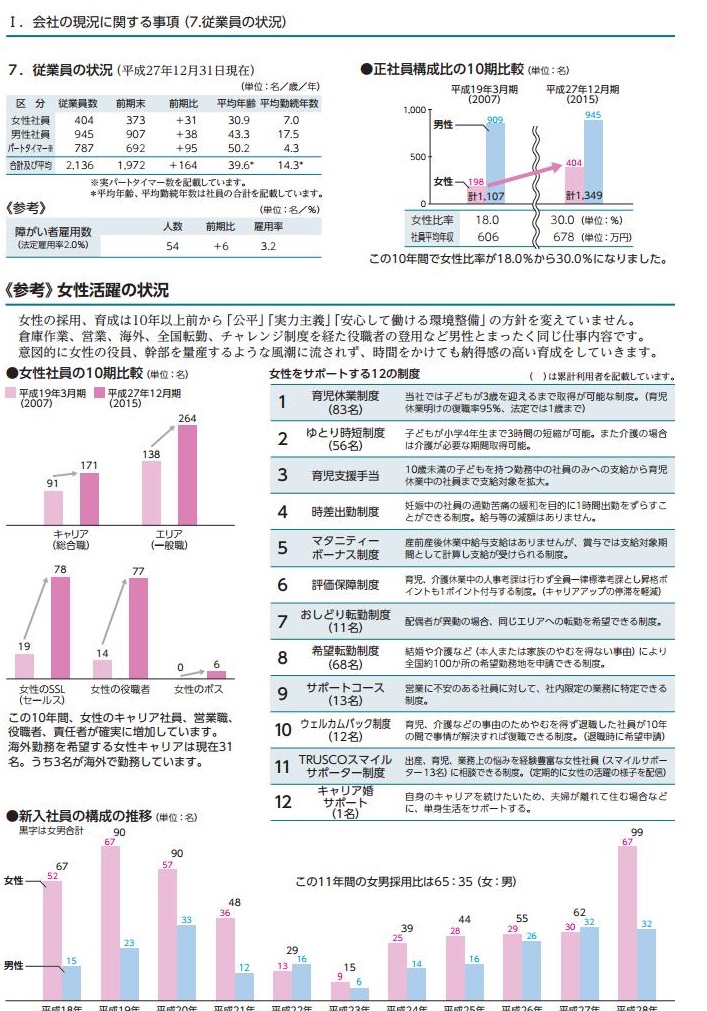

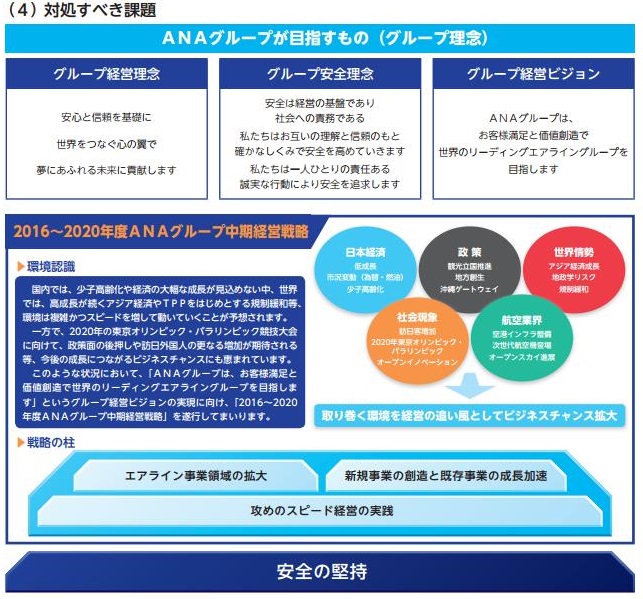

「対処すべき課題」に、グループとしての経営理念、安全理念、経営ビジョンを3本柱のように提示して、中期経営戦略をその下において各施策を数値目標を伴って説明しています。そして、続けて次の項目として「資本政策の基本方針」を新たに設けています。 ⑤旭硝子株式会社(http://www.agc.com/ir/stock/meeting/pdf/legal1_91.pdf 10~16ページ) 「対処すべき課題」に、グループとしての経営理念から2025年のグループのあるべき姿を掲げ、そのためにこうしていくという経営戦略を説明しています。そして、続けてご参考として「コーポレートガバナンスの状況」を設けて、コーポレートガバナンスの基本的な考え方・基本方針・体制の概要をまとめて記載しています。 ⑤その他 エーザイ、オムロン、資生堂、積水化学、三菱商事といった会社の記載は別のところで改めて紹介しているので、ここでは敢えて取り上げていませんが、参考になると思います。また、ここで取り上げ切れなかったケースもあるので、これだけとは限らないことを附言しておきます。 (6)重要な親会社および子会社の状況(会社法施行規則1項7号) 会社に親会社や子会社等があり、その会社等の間で一定の利益相反取引がある場合には、“当該取引をするに当たり当該株式会社の利益を害さないように留意した事項”②“当該取引が当該株式会社の利益を害さないかどうかについての当該株式会社の取締役の判断およびその理由”③“社外取締役を置く株式会社において、上記の判断が社外取締役の意見と異なる場合には、その意見”について記載を要する(会社法施行規則118条5号)となっていますが、これは関連当事者間の取引の一部であり、そこで、CGC1-7の関連当事者に関する項目について、ここで会社の方針を記載することはできると考えられます。実施例は、見当たりませんが、多くのケースでは、会社の方針の事項や内部統制の事項、取締役に関する事項のところに記載されているようです。 「財産および損益の状況の推移」から「主要な営業所および工場」までのところは、CGCとは直接的な関係はないと考えられます。 「従業員の状況」についても、CGCの項目と直接的な関係で結びつくものでもないですが、従業員の状況の中身、つまり構成や採用についての考え方や、進めている施策について説明することが考えられます。その中で、CGC2-4の女性の活用を含めた社内の多様性確保について、言及するということが考えられます。 CGCには直接言及していませんが、トラスコ中山株式会社の2015年12月期の事業報告(http://www.trusco.co.jp/docs/ir/stock/201602_01.pdf 34ページ)では従業員の状況の中で、女性活躍の状況として、会社の基本的な方針を簡単に述べて、サポート制度や女性の割合や管理職の占有率の推移などの実績を掲載しています。また、性別以外の多様性について、参考になる事例として株式会社無印良品の2015年5月の事業報告(https://ryohin-keikaku.jp/balance/pdf/150502_news.pdf の34ページ)の従業員の状況において、〔ご参考〕として障害者雇用の取り組みについて説明しています。このような形で、社内の多様性や女性の活躍推進の説明をするということができると思います。 その他には、「対処すべき課題」においてダイバーシティとして取り上げたり、事業報告の末尾にご参考としてトピックスのようにして記載しているケースもあります。 2.会社の株式に関する事項 (1)発行済株式の総数(会社法施行規則122条2号) (2)株主数(同2号) (3)大株主(同1号) (4)その他株式に関する重要な事項(同2号)

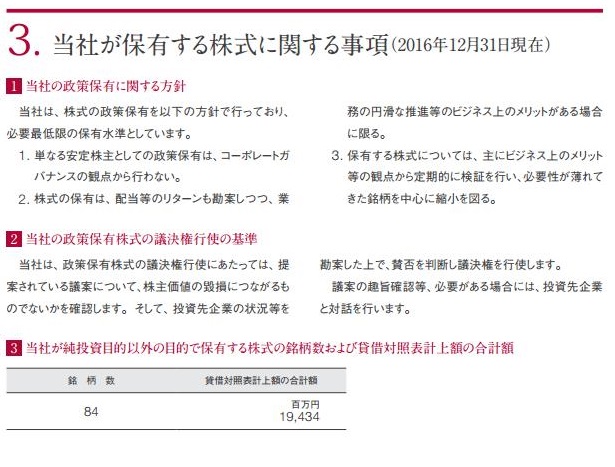

しかし、会社の株式の状況に関連して、株式の持ち合いについて、つまり、CGC1-4の政策保有株式について、ここで説明することが考えられます。政策保有株式の説明についてはCGC1-3の資本政策の一環として説明する場合や内部統制の中で説明する、あるいはその他会社の方針として買収防衛策などと並べて説明する場合も考えられます。多くの場合、株式の持ち合いをしている相手先は、ここで記載している大株主になっている法人と重なるケースが多いと思います。それならば、ここで、両者を並べて記載すれば、分かり易くなります。実際に、エーザイ株式会社の事業報告(http://www.eisai.co.jp/pdf/ir/stock/inv104_all.pdf 90ページ)では「株式および新株予約権等の状況」の中に「当社が相互に株式を保有する事業法人の状況」として、政策保有株式についての方針や保有状況、そして議決権行使についての方針を説明しています。 また、株式会社資生堂の事業報告(https://www.shiseidogroup.jp/ir/account/shareholder/2017/pdf/shm_009.pdf 31ページ)では、「会社の株式に関する事項」を「当社が発行する株式に関する事項」として、それと並置して「当社が保有する株式に関する事項」という項目を設けて、政策保有に関する方針、議決権行使基準、純投資目的以外の目的で所有する株式の銘柄数及び貸借対照表計上額の合計額、上位10銘柄の株式数・計上額、取引内容、保有目的を記載しています。参考までに、同社の記載項目は次のようになっています。

2.当社が発行する株式に関する事項 3.当社が保有する株式に関する事項 4.当社の新株予約権等に関する事項 5.当社のコーポレートガバナンスの状況と役員等に関する事項 それ以外に政策保有株式の方針の記載は、事業報告のはじめに経営の基本方針としてまとめて提示したり、剰余金の配当等に関する基本方針の後に項目を立てたり、内部統制の中で項目を立てて掲載しているなどの例があります。

3.会社の新株予約権等に関する事項 (1)当事業年度末日における新株予約権の状況(会社法施行規則123条1号) (2)当事業年度中に交付した新株予約権の状況(同2号) (3)その他新株予約権等に関する重要な事項(同3号)

4.会社役員に関する事項 コーポレートガバンス・コードの内容の大半は役員に関する原則です。したがって、事業報告の中でも、この会社役員に関する事項が、直接コーポレートガバナンス・コードに関係する部分が多くなります。従って、関連する原則も突出するほど多くなりますし、それに応じて、記載の工夫の選択肢が増えることになります。 取締役及び監査役の紹介と、関連する情報の開示のところです。ここでは、CGCの原則別に分けて見ていきたいと思います。 ①3-1(ⅳ)取締役選任の方針・手順、4-11取締役会の構成についての考え方 そこで、CGCの原則の記載としてまず考えられるのが3-1(ⅳ)の取締役の選任についての方針と手続をここで記載することが考えられます。この実例は見つかりませんでしたが、内部統制のところに項目を設けたり、経営理念で別個に項目を設けて、その中に掲載したり、「対処すべき課題」の中でふれていたり、あるいは参考書類の取締役選任議案に掲載したり、招集通知の最後にご参考として掲載したり、様々なパターンがありました。 また、4-11の取締役会の構成や規模についての考え方については、取締役選任の方針とセットで考えられるべきもので、同様の扱われ方、むしろセットて扱われているようでした。珍しいケースとして、第一三共株式会社の事業報告(http://www.daiichisankyo.co.jp/ir/files/005082/%E7%AC%AC11%E5%9B%9E%E5%AE%9A%E6%99%82%E6%A0%AA%E4%B8%BB%E7%B7%8F%E4%BC%9A%E6%8B%9B%E9%9B%86%E3%81%94%E9%80%9A%E7%9F%A5.pdf 28ページ)では、取締役及び監査役の氏名等の注記において女性役員の員数と比率を記載しました。 ②3-2(ⅴ)各取締役の指名理由

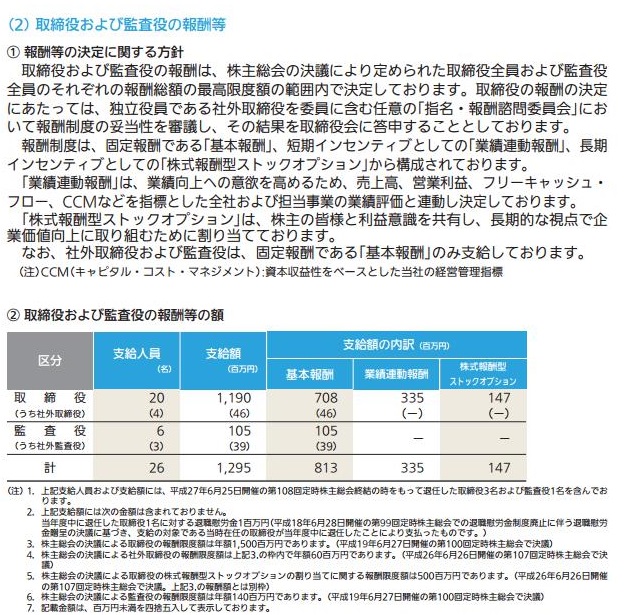

③4-10任意の仕組みの活用、4-8社外取締役の有効な活用 富士通株式会社の事業報告(http://pr.fujitsu.com/jp/ir/report/2015/report116.pdf 18ページ)では役員の状況の最後の「⑥その他会社役員に関する重要な事項」において指名委員会、報酬委員会と独立役員会議の活動状況についての記載があります。 その他の掲載のケースとしては、内部統制あるいはコーポレートガバナンスの項目の中で取締役会についての説明の中で触れているケースや「対処すべき課題」の説明に含ませているケースなどがあります。 ④4-11財務・会計の知見を有する監査役 会社法では監査役に事業報告に財務・会計の知見を有するものがいる場合には、その旨を記載しなければならないことになっています。この記載については、多くの場合には注記で説明されているようです。 ⑤4-11②取締役・監査役の兼職 会社法では社外取締役及び社外監査役の重要な兼職状況を記載しなければならないとされていますが、社外取締役や社外監査役に限らず、役員全員について兼職状況を記載しているケースも少なくありません。その場合は、取締役及び監査役の氏名と共に現在の社内の地位や兼職状況を記載したり、注記において兼職のある取締役及び監査役を列記するケースがあります。 また、とくに兼職数が多くなりがちな社外取締役及び社外監査役について、兼職数を合理的な範囲に限定する旨の方針や兼職数の上限を定めて、それを選任基準の一項目としているケースもあります。その選任基準を参考書類や事業報告に掲載している。 (2)当事業年度に係る取締役および監査役の報酬等の額(会社法施行規則121条3号、124条6号)

日本たばこ産業株式会社の事業報告(https://www.jti.co.jp/investors/stock/meeting/pdf/invite20170223_J.pdf 36~37ページ)では、記述の仕方が前記の2社とは違って、取締役及び監査役の報酬等の総額として実績を先に記載して、次にその実績がどのように決められたのかということで報酬の算定方法、決定方針と決定方法を説明しています。 TDK株式会社の2015年3月期の事業報告(http://www.tdk.co.jp/ir/ir_events/general/pdf/119_1a.pdf 38~39ページ)では参考書類(16ページ)と連動していて、取締役賞与支給議案について参考書類において議案の説明として、①基本報酬、②短期業績連動としての賞与、③中長期業績連動としての株式報酬型ストックオプションという全体の構成のうちの②に該当するとこが示された後、報酬決定方針や方法については事業報告の該当箇所を参照するように、そのページ数が明記されています。一方、事業報告の該当箇所では、報酬等の総額だけでなく、基本報酬、業績連動賞与、株式報酬型ストックオプションの内訳が表形式で紹介されています。そして、報酬制度の目的、報酬水準の定め方、報酬決定のプロセスも詳細に説明されています。なお、同社は、その後業績連動報酬制度を導入したため、定時株主総会で取締役賞与支給議案を諮ることがなくなったため、このような参考書類と事業報告の連動は行わなくなりました。 (3)社外取締役および社外監査役に関する事項(会社法施行規則124条) 社外役員が存在する場合には、社内の役員にはない特別な記載事項が別に法定されています。それは、主として社外役員の独立性に関係するものがほとんどですが、コーポレートガバナンス・コードでは、それをさらに進めた項目が定められています。 ①独立社外取締役の有効活用について(CGC4-8)

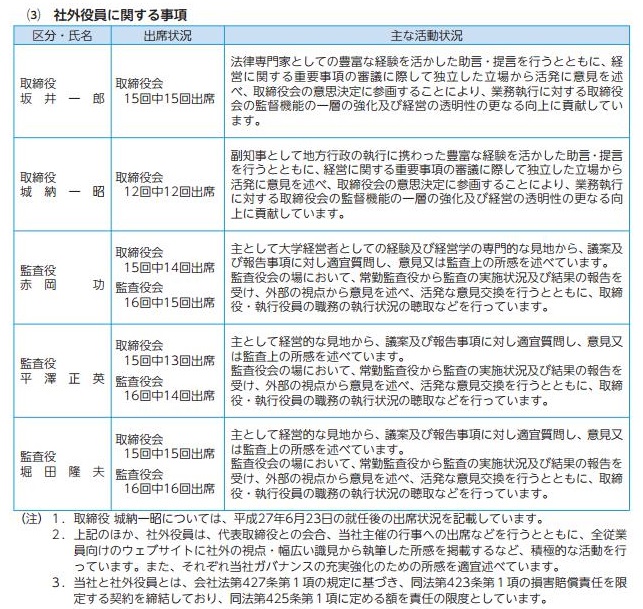

ここでは、補充原則において示されていること。補充原則4-8①は、独立社外取締役に対し、取締役会における議論に積極的に貢献するため、例えば、独立社外者のみを構成員とする会合を定期的に開催するなど情報交換・認識共有を図ることを求めています。同じく4-8②は、独立社外取締役に対して、筆頭社外取締役を決めるなどして、経営陣との連絡・調整や監査役会との連携のための体制整備を図ることを求めています。これらの原則は、独立社外取締役の実際の活動状況にかかわるもので、会社法に社外取締役の活動状況が記載事項となっていますが、より具体的で詳細な記載が勧められているといえます。例えば、会社法で求められている社外役員の活動状況は、ⅰ)取締役会への出席状況、ⅱ)取締役会での発言の状況、ⅲ)当該社外役員の意見により事業の方針又は事業その他の事項についての決定が変更されたときはその内容、ⅳ)法令・定款違反等への対応となっています。例えば、取締役会への出席状況は○回中○回出席という出席した回数や出席率を示すことを機関投資家は求めています。議決権行使基準のなかで、社外役員選任議案に対して出席率が75%などの一定の水準を下回る場合には再任に反対すると定めているケースが多いからです。 では実際の事業報告での記載の事例として、TDK株式会社の事業報告(http://www.tdk.co.jp/ir/ir_events/general/pdf/120_1a.pdf 37ページ)では、各社外役員の取締役会の出席状況だけでなく、委員会への出席状況も記載しています。そして、活動状況の説明では各社外役員について、バックグラウンド、期待される経験と知見の属性と委員会で果たしている役割などが記載されています。 また、マツダ株式会社の事業報告(http://www.mazda.com/globalassets/ja/assets/investors/stockinfo/meeting/files/150shoshu_j.pdf 27ページ)では、TDKと同傾向の活動状況の記載がなされている上に、注記において代表取締役との会合等の積極的な活動を行っていることを紹介しています。 ②独立性判断基準(CGC4-9) 独立社外取締役の独立性判断基準については参考書類において、取締役選任議案の中で説明されているケースが多いようです。多くの場合、CGC3-1(ⅳ)の取締役の選任に関する方針・手続とセットで掲載されていることが多く、経営方針の中であったり、コーポレートガバナンスの説明の中であったり。ご参考として付録のように掲載されているといったように、各社様々な形で掲載されています。この社外取締役のコーナーでは参考書類に記載している箇所を参照してもらう記載の会社が見られましたが、ここに直接記載しているケースは見つかりませんでした。 ③兼任状況(CGC4-11②) 社外取締役と社外監査役の重要な兼職先は会社法において事業報告の記載事項として規定されています。例えば、ソフトバンクグループの事業報告では、社外役員の兼職先の取引について、販管費に占める比率を記載しており、オムロンは連結売上高に占める比率を記載しています。 上記の項目に当てはまらない項目、例えば取締役会に関する記載について、その他として ①4-10任意の仕組みの活用、4-8社外取締役の有効な活用 富士通株式会社の事業報告(http://pr.fujitsu.com/jp/ir/report/2015/report116.pdf 18ページ)では役員の状況の最後の「⑥その他会社役員に関する重要な事項」において指名委員会、報酬委員会と独立役員会議の活動状況についての記載があります。 その他の掲載のケースとしては、内部統制あるいはコーポレートガバナンスの項目の中で取締役会についての説明の中で触れているケースや「対処すべき課題」の説明に含ませているケースなどがあります。 ②4-11②取締役会の実効性評価

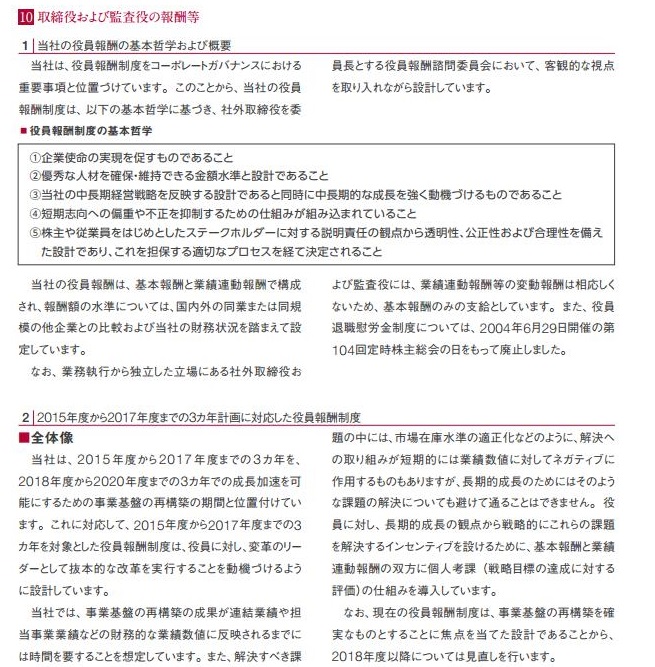

(5)役員や取締役会についての事項を独自に構成して記載している事例 ここで検討している株懇モデルのフォーマットではなく、企業が自社の事情に合わせて説明し易いやり方を考えて独自に構成しているケースがあります。積極的な開示を志す企業が試しているケースなので、いくつかの企業の事例を見てみたいと思います。 ①積水化学株式会社(https://www.sekisui.co.jp/ir/pdf/soukai/soukai94.pdf) 同社の事業報告は全体が株懇モデルから離れた構成になっているもので、ここではコーポレートガバナンス体制として役員と取締役会に関係する部分だけをピックアップしました。各項目の記載内容は、これまでに例示したケースと似たようなもので、とくに構成がユニークと言えます。 1.経営の基本方針 2.コーポレートガバナンスに対する取り組み 1.コーポレートガバナンスの基本方針 2.コーポレートガバナンス体制(取締役会の役割・責務、構成、任意の委員会、関連当事者取引、トレーニング) 3.取締役選任の方針および手続(選任の方針および手続、後継者の育成、兼任に関する考え方) 4.社外役員の独立性に関する基準 5.取締役および監査役の報酬(報酬決定の方針、手続、報酬の総額) 6.取締役および監査役の氏名等(兼職の状況、財務会計の知見ある監査役、責任限定契約) 7.社外役員に関する事項(活動状況、兼職の状況) 8.業務の適正を確保するための体制 9.業務の適正を確保するための体制の運用状況の概況 10.取締役会の実効性に対する評価 3.積水グループの現況に関する事項 ②株式会社資生堂(https://www.shiseidogroup.jp/ir/account/shareholder/2017/pdf/shm_009.pdf) 同社の事業報告では、全体の構成は株懇モデルのフォーマットに準じたものになっていますが、役員と取締役会に関するところは内部統制などもあわせて「当社のコーポレートガバナンスの状況と役員等に関する状況」という項目になり、その中の構成が考えられたものになっています。また、それぞれの項目の記載が他社に比べて詳細で、しかも、経営方針や事業計画を反映した一貫性があるものとなっています。以下は「当社のコーポレートガバナンスの状況と役員等に関する状況」の各項目と構成です。 5.当社のコーポレートガバナンスの状況と役員等に関する状況 1.当社のコーポレートガバナンスの基本方針 2.経営・業務執行体制の概要 1.当社のコーポレートガバナンス体制 体制の概要図、執行役員関連会議、取締役会諮問委員会、CEO直轄委員会 2.現状の体制を選択している理由 3.取締役および監査役の多様性 4.取締役会における社外取締役の構成比率 5.社外役員の独立性に関する判断基準 6.取締役および監査役の実際の構成(ダイバーシティ) 7.取締役、監査役および執行役員のサクセッションプランならびに研修 3.内部統制に係る体制 1.取締役の職務の執行が法令および定款に適合することを確保するための体制、グループ全体における業務の適正を確保するための体制 2.取締役の職務の執行が法令および定款に適合することを確保するための体制、グループ全体における業務の適正を確保するための体制の運用状況の概況 3.関連当事者間取引の確認に係る枠組み 4.取締役および監査役の氏名、地位および当社における担当等 5.取締役および監査役の重要な兼職の状況 6.責任限定契約の概要 7.社外役員の重要な兼職先と当社の関係 8.その他社外役員の主な活動状況 9.取締役を兼任しない執行役員の氏名、地位および担当等 10.取締役および監査役の報酬等 1.当社の役員報酬基本哲学および概要 2.2015年度から2017年度までの3カ年計画に対応した役員報酬制度 全体像、各報酬の内容、業績連動報酬の算定方法、報酬額算定の基礎となる考課の客観性・公正性・透明性を担保する仕組み 3.取締役および監査役の当期に係る報酬等の総額 4.代表取締役および報酬等の総額が1億円以上である取締役の当期に係る報酬等の種類別の額 ③エーザイ株式会社(http://www.eisai.co.jp/pdf/ir/stock/inv104_all.pdf) 同社の招集通知のユニークさは他社に際立っていて、事業報告の構成もユニークなもので、ちょうどよい機会でもあるので、それだけでも紹介しておこうと思います。このなかで、役員、取締役会に関してはⅠ-1-5)コーポレートガバナンスのところとⅢ.役員の状況のところに記載されています。 Ⅰ.当社グループの現況 1.経営の基本方針 1)企業理念 2)対処すべき課題 3)資本政策の基本方針 4)配当金 5)コーポレートガバナンス (1)当社のコーポレートガバナンスの基本的な考え方 (2)当社のコーポレートガバナンスの特長 (3)取締役会の運営 (4)各委員会の運営 (5)監査委員会の会計監査人への監査活動 (6)監査委員会の内部監査部門等への監査活動 (7)業務の適正を確保するための体制の整備および運用状況 (8)コンプライアンスの推進 (9)国際基準にもとづいた内部監査活動 6)人財の活用 ダイバーシティの推進、グローバルリーダーの育成、働き易い職場づくり 7)環境への配慮 環境マネジメント、低炭素社会形成に向けて、循環型社会形成に向けて、化学物質管理 8)株主・投資家の皆様とのながり 9)社会の皆様とのながり 2.事業の経過および成果 1)連結業績の概況 2)財産および損益の状況 3.重要な子会社の状況 4.主要な会社および拠点 5.使用人の状況 6.主要な借入先 7.事業等のリスク 8.重要な契約の状況 Ⅱ.株式および新株予約権の状況 1.株式の状況 株式数、株主の状況(大株主、株主構成、自己株式、政策保有株式の状況) 2.株価の推移 3.新株予約権の状況 Ⅲ.役員の状況 1.取締役に関する事項 1)取締役 会議の出席状況、略歴、兼職の状況、主な活動状況 2)取締役の異動 3)常勤の監査委員選定の有無およびその理由 4)証券取引所への独立役員届出書の提出 5)取締役会および各委員会への出席状況 6)取締役会および各委員会の活動状況 取締役会、監査委員会、指名委員会、報酬委員会のメンバーと活動状況 7)取締役会および各委員会のサポート体制 取締役会、監査委員会、指名委員会、報酬委員会それぞれへのサポート 8)役員研修会等の実施 9)取締役との責任限定契約の概要 2.執行役に関する事項 3.取締役および執行役の報酬等 1)報酬額の決定 2)報酬等の決定に関する基本方針 3)報酬体系の決定プロセス 4)取締役の報酬体系 5)執行役の報酬体系 固定報酬と業績連動報酬の構成比、株式報酬制度、業績連動報酬の算定方法、決定プロセス 6)取締役および執行役の報酬等の総額 7)役員ごとの連結報酬額の総額(1億円以上) Ⅳ.会計監査人の状況 Ⅴ.当社企業価値・株主共同の利益の確保に関する対応方針(買収防衛策) 5.会計監査人の状況(会社法施行規則126条) 会計監査人の状況については、とくに記載に関することはありません。 6.取締役の職務の執行が法令および定款に適合することを確保するための体制その他業務の適正を確保するための体制(会社法施行規則118条2号) いわゆる内部統制の記載項目です。会社法では、その内部統制の体制を整備する決議内容と運用状況を記載することになっています。この内部統制として整備すべき内容のなかにコーポレートガバナンス・コードの原則と重なり合う部分があり、内部統制の運用状況のなかで踏み込んだ説明をしたり、内訳の項目を立てたりして説明しているケースがあります。 また、内部統制を含めた、より大きな枠組みとしてコーポレートガバナンスという大項目をたてて、内部統制に関する記載とコーポレートガバナンスに関係する諸原則に関連する記載を並べているケースがあります。 コーポレートガバナンスの項目を設定しているケースは最後にして、まずは、内部統制の有用状況の中でCGCの原則の項目に関する記載をしているケースを見ていくことにします。 (1)内部統制の記載の中でCGCの原則の内容を説明している事例 ①3-1(ⅱ)コーポレートガバナンスの基本方針 コーポレートガバナンスと内部統制を同列に並べ、それぞれの基本方針を内部統制という枠組みの中で報告している事例です。 日本航空株式会社の事業報告(https://www.jal.com/ja/investor/stockholders_meeting/pdf/convene160519.pdf 43ページ以降)では内部統制という項目のなかで小項目を立ててコーポレートガバナンスの基本方針を説明し、別の小項目で内部統制システムの基本方針を説明しています。なお、ここでのコーポレートガバナンスの基本方針には、ステークホルダーとの関係、取締役会の責務・実効性確保、取締役のトレーニング、任意の委員会、株主との対話に関する方針、社外役員の独立性判断基準などが含まれています。 京セラ株式会社の事業報告(http://www.kyocera.co.jp/ir/shareholder/pdf/information/62houkoku.pdf 22ページ以降)では、コーポレート・ガバナンス及び内部統制の基本方針として、両者を並列的に記載しています。 ②1-7関連当事者間の取引 株式会社資生堂の事業報告では、内部統制に関する説明の中で、内部統制の体制、内部統制の運用状況についで「関連当事者間取引の枠組み」という項目を設けて記載しています。つまり、関連当事者間の取引に関することは内部統制の一環として位置づけられているということになります。関連当事者間の取引に関する記載は親子会社に関する記載の一環としている事例も数件ありました。 ③2-2行動準則、2-5内部通報 株式会社パソナグループの2015年3月期の事業報告(http://www.pasonagroup.co.jp/Portals/0/resources/ir/info/pdf/008shoshu.pdf 47ページ)では、内部統制の運用状況の中で、行動準則の周知徹底に努力していることや、研修・遵守状況についてのレビュー結果を記載しています。また、併せて内部通報制度の運用状況も記載しています。 ④4-11取締役会の実効性評価 タカラトミー株式会社の事業報告(http://www.takaratomy.co.jp/ir/stock/pdf/call_20.pdf 61ページ)では、内部統制の運用状況において、取締役会の実効性評価について記載しています。 (2)コーポレートガバナンスの項目を設定して内部統制をその中で記載している事例 この場合は、企業が独自に記載項目を考えているので、決まったフォーマットはありません。各企業が独自に考えて記載しているわけですから、事例として列挙していくことにします。 ①オムロン(http://www.omron.co.jp/ir/kabunushi/soukai/pdfs/shoshu_79th.pdf 50ページ以降)

(1)当社グループの企業理念 (2)当社グループの経営スタンス (3)当社のコーポレートガバナンス コーポレートガバナンスに関する基本的な考え方、 コーポレートガバナンス・ポリシー(機関設計、取締役会の構成、取締役会議長) コーポレーガバナンス体制 諮問委員会等の構成 取締役会の実効性評価の概要(評価の方法、結果、来期の運営方針) (4)内部統制と運用状況の概要 (5)剰余金の配当の決定に関する方針 (6)その他の方針 資本政策の基本方針 買収防衛策 株主との建設的な対話 ②双日株式会社(https://www.sojitz.com/jp/ir/stkholder/general/upload/2016_01.pdf 42ページ以降) 同社の事業報告は、全体として株懇モデルに準じた構成ですが、内部統制の項目に当たるところを「コーポレートガバナンス体制」として、内部統制を含む会社の体制とその方針を、次のような構成で説明しています。 ①経営と執行の分離、業務執行の監督 ②経営に対する監視・監督体制 (2)経営上の意思決定、執行及び監督に係る経営管理組織等 ①会社の機関 1)取締役会 2)取締役会の実効性に関する分析・評価(分析・評価方法、アンケート項目) 3)監査役会 4)役員の選任、報酬の決定(含む諮問委員会) 5)社外役員選任における方針及び独立性に関する基準 6)社外取締役・社外監査役のサポート、情報提供体制 ②業務執行体制 1)業務執行体制(業務執行機関) 2)監査役監査、会計監査及び内部監査の状況 (3)株主との建設的な対話 (4)ステークホルダーとの適切な協働 1)多様なステークホルダーの立場の尊重について 2)CSR、環境に対する取り組み 3)女性活躍推進を含む社内の多様性に関する取り組み (5)内部統制システムに関する基本的な考え方及びその整備・運用状況 ③味の素株式会社(https://www.ajinomoto.com/jp/ir/pdf/138th-notice-J.pdf 33ページ以降) 同社の事業報告は、全体として株懇モデルに準じた構成ですが、役員の状況と内部統制の項目に当たるところを合わせて「当社のコーポレートガバナンス及び役員に関する事項」として、内部統制をコーポレートガバナンス体制の一部として期さてしています。以下は「当社のコーポレートガバナンス及び役員に関する事項」の中のコーポレートガバナンスに関する事項の構成です。なお、その後は役員に関する事項、会計監査人に関する事項と続きます。 (1)コーポレート・ガバナンスに関する基本的な考え方 (2)コーポレート・ガバナンス体制 (3)現状のコーポレート・ガバナンス体制を選択している理由 (4)取締役会全体としての能力・多様性の考え方 (5)業務の適正を確保するための体制 上記で紹介したほかに、株式会社資生堂、エーザイ株式会社については、役員に関する項目のところで紹介しているので参照してください。

7.会社の支配に関する基本方針(会社法施行規則118条3号) 当社。 8.剰余金の配当等の決定に関する方針(会社法施行規則126条10号) 定款。

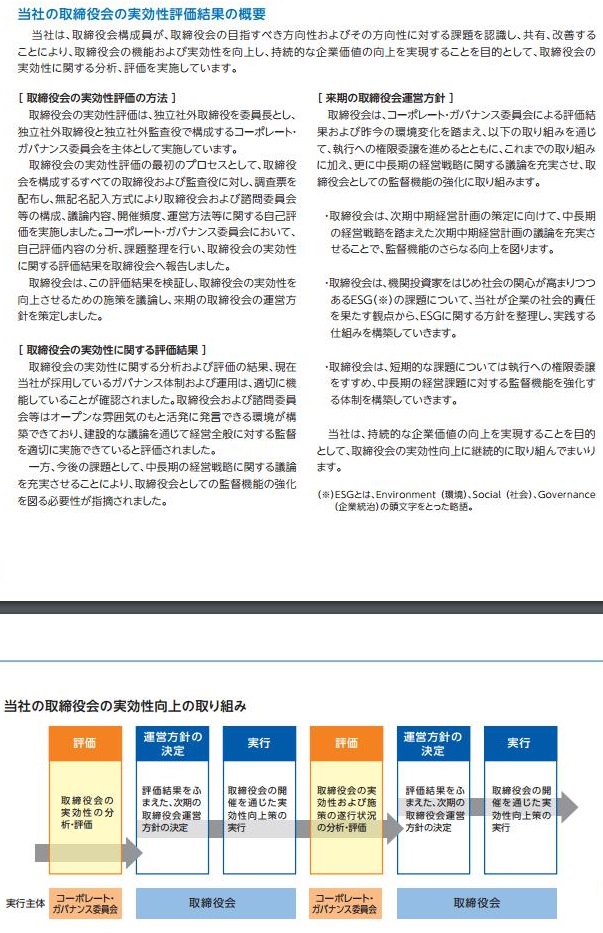

※巻末に「ご参考」などの名目で、事業報告の記載事項に規定されていない項目(CGC項目)を記載している事例 コーポレートガバナンス・コードは、必ずしも会社法などの法令と一致しないことがあります。そこで、敢えて会社法に則った事業報告に無理に当てはめるのではなく、会社法で規定された以外なのだから、しかし、株主に開示したいと事項を、そのまま、あるいは企業の考え方に従って開示しようとする。そこで、事業報告という会社で仕切られたフォーマットの中でなく、その外側、つまり一連の事業報告の記載が終わったあとの紙面に、事業報告のフォーマットとは別に付録のような形で、“ご参考”といった名目で掲載しているケースです。 ①ファーストリテイリング(https://www.fastretailing.com/jp/ir/stockinfo/pdf/shoshu_55.pdf 25ページ以降)

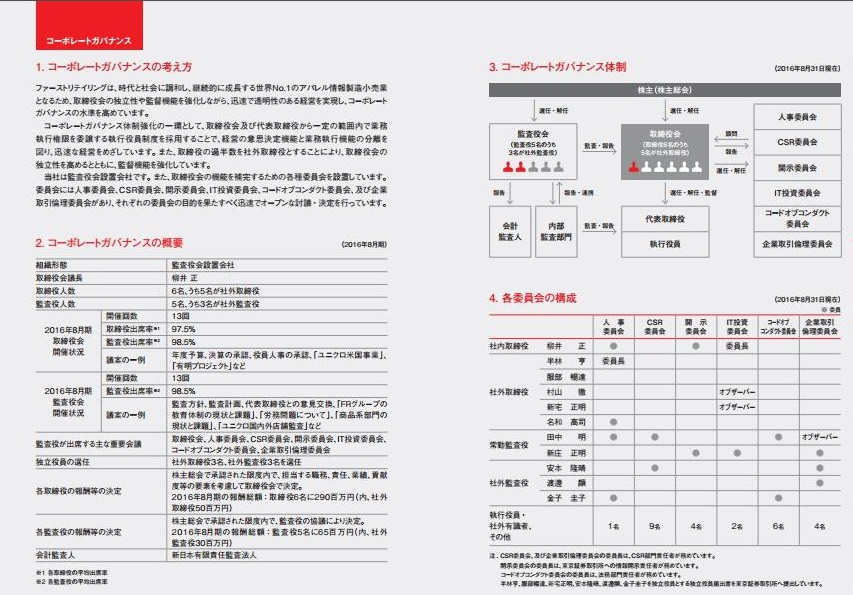

1.コーポレートカバナンスの考え方 2.コーポレートガバナンスの概要 3.コーポレートガバナンス体制 4.各委員会の構成 5.各委員会の役割と活動 6.株主総会にいて 7.株主の皆様との対話 8.取締役会について(役割、構成、活動状況) 9.監査役会について 10.取締役・監査役及び執行役員の報酬について 11.独立社外取締役について 12.配当政策について 13.当社グループが保有する株式について 14.関連当事者間取引 ②三菱商事(http://www.mitsubishicorp.com/jp/ja/ir/adr/sh_meeting/pdf/shoshu_2016.pdf

20ページ以降)

基本方針(コーポレートガバナンス体制) 取締役会(取締役会の構成、取締役の選任方針・手続、取締役会の審議) 取締役会の実効性評価 監査役会(監査役の選任方針・手続) 取締役室・監査役室 取締役会の諮問機関(各委員会) 取締役及び監査役の報酬等の決定方針等 ③太陽誘電(http://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material_for_fiscal_ym&sid=25153&code=6976) 事業報告の各所に適宜、ご参考を挿入するようにして記載しています。ご参考とて挿入しているのは、次のような項目です。 ・社外役員の独立性基準 ・株主との対話 ・コーポレートガバナンス 基本的な考え方、 コーポレートガバナンス体制 現体制の理由、取締役会(役割と責務、権限委任、実効性)、取締役、監査役、関連当事者間取引に関する事項、任意の諮問委員会、社外役員と選任の考え方、トレーニング コーポレートガバナンス報告書でエクスプレインとした項目への取り組み状況 ④中外製薬(https://www.chugai-pharm.co.jp/ir/pdf/160223jChugai_105thAGM_Convo.pdf

60ページ以降) 巻末にトピックスのようなものとしてご参考を何点か記載しています。この年度は次のような内容でした。 CSR(社会的責任) 人財マネジメント 株主・投資家の皆様とのコミュニケーション

(続く) 4(4)事業報告~IRの面から へ |

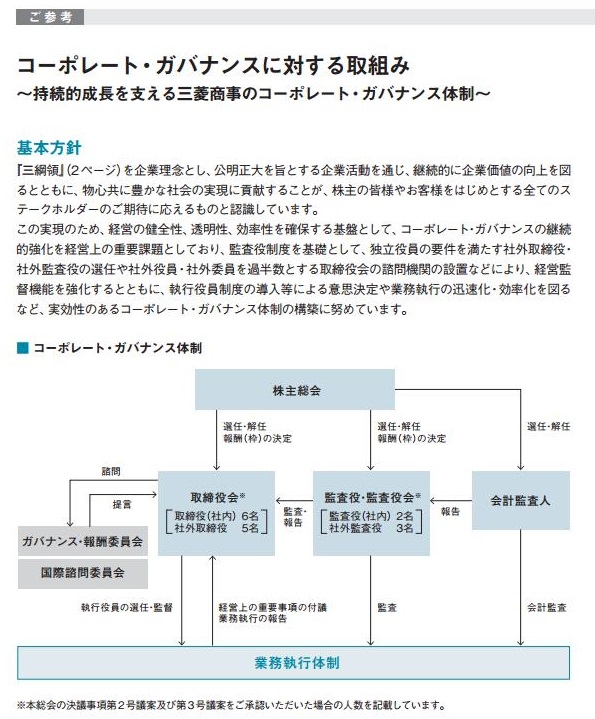

④ANAホールディングス株式会社(

④ANAホールディングス株式会社(