Ø ������Ђ���������z�������_��i�V�S�X���j �@��Ђ��z������������ꍇ�ɂ����āA�z�������㑶�������Ёi�ȉ����̕҂ɂ����āu�z������������Ёv�Ƃ����B�j��������Ђł���Ƃ��́A�z�������_��ɂ����āA���Ɍf���鎖�����߂Ȃ���Ȃ�Ȃ��B ��@������Ђł���z������������Ёi�ȉ����̕҂ɂ����āu�z����������������Ёv�Ƃ����B�j�y�ыz�������ɂ����ł����Ёi�ȉ����̕҂ɂ����āu�z���������ʼn�Ёv�Ƃ����B�j�̏����y�яZ�� ��@�z����������������Ђ��z�������ɍۂ��Ċ�����Ђł���z���������ʼn�Ёi�ȉ����̕҂ɂ����āu�z���������Ŋ�����Ёv�Ƃ����B�j�̊��喔�͎�����Ђł���z���������ʼn�Ёi�ȉ����̕҂ɂ����āu�z���������Ŏ�����Ёv�Ƃ����B�j�̎Ј��ɑ��Ă��̊������͎����ɑ�����K������t����Ƃ��́A���Y���K���ɂ��Ă̎��Ɍf���鎖�� �C�@���Y���K�����z����������������Ђ̊����ł���Ƃ��́A���Y�����̐��i��ފ������s��Ђɂ����ẮA�����̎�ދy�ю�ނ��Ƃ̐��j���͂��̐��̎Z����@���тɓ��Y�z����������������Ђ̎��{���y�я������̊z�Ɋւ��鎖�� ���@���Y���K�����z����������������Ђ̎Ѝi�V���\�t�Ѝɂ��Ă̂��̂������B�j�ł���Ƃ��́A���Y�Ѝ̎�ދy�ю�ނ��Ƃ̊e�Ѝ̋��z�̍��v�z���͂��̎Z����@ �n�@���Y���K�����z����������������Ђ̐V���\�i�V���\�t�Ѝɕt���ꂽ���̂������B�j�ł���Ƃ��́A���Y�V���\�̓��e�y�ѐ����͂��̎Z����@ �j�@���Y���K�����z����������������Ђ̐V���\�t�Ѝł���Ƃ��́A���Y�V���\�t�Ѝɂ��Ẵ��ɋK�肷�鎖���y�ѓ��Y�V���\�t�Ѝɕt���ꂽ�V���\�ɂ��Ẵn�ɋK�肷�鎖�� �z�@���Y���K�����z����������������Ђ̊������ȊO�̍��Y�ł���Ƃ��́A���Y���Y�̓��e�y�ѐ��Ⴕ���͊z���͂����̎Z����@ �O�@�O���ɋK�肷��ꍇ�ɂ́A�z���������Ŋ�����Ђ̊���i�z���������Ŋ�����Ћy�ыz����������������Ђ������B�j���͋z���������Ŏ�����Ђ̎Ј��i�z����������������Ђ������B�j�ɑ��铯���̋��K���̊����ĂɊւ��鎖�� �l�@�z���������Ŋ�����Ђ��V���\�s���Ă���Ƃ��́A�z����������������Ђ��z�������ɍۂ��ē��Y�V���\�̐V���\�҂ɑ��Č�t���铖�Y�V���\�ɑ��铖�Y�z����������������Ђ̐V���\���͋��K�ɂ��Ă̎��Ɍf���鎖�� �C�@���Y�z���������Ŋ�����Ђ̐V���\�̐V���\�҂ɑ��ċz����������������Ђ̐V���\����t����Ƃ��́A���Y�V���\�̓��e�y�ѐ����͂��̎Z����@ ���@�C�ɋK�肷��ꍇ�ɂ����āA�C�̋z���������Ŋ�����Ђ̐V���\���V���\�t�Ѝɕt���ꂽ�V���\�ł���Ƃ��́A�z����������������Ђ����Y�V���\�t�Ѝɂ��Ă̎ЍɌW��������p����|���тɂ��̏��p�ɌW��Ѝ̎�ދy�ю�ނ��Ƃ̊e�Ѝ̋��z�̍��v�z���͂��̎Z����@ �n�@���Y�z���������Ŋ�����Ђ̐V���\�̐V���\�҂ɑ��ċ��K����t����Ƃ��́A���Y���K�̊z���͂��̎Z����@ �܁@�O���ɋK�肷��ꍇ�ɂ́A�z���������Ŋ�����Ђ̐V���\�̐V���\�҂ɑ��铯���̋z����������������Ђ̐V���\���͋��K�̊����ĂɊւ��鎖�� �Z�@�z�����������̌��͂�����i�ȉ����̐߂ɂ����āu���͔������v�Ƃ����B�j �A�O���ɋK�肷��ꍇ�ɂ����āA�z���������Ŋ�����Ђ���ފ������s��Ђł���Ƃ��́A�z����������������Ћy�ыz���������Ŋ�����Ђ́A�z���������Ŋ�����Ђ̔��s�����ނ̊����̓��e�ɉ����A������R���Ɍf���鎖���Ƃ��Ď��Ɍf���鎖�����߂邱�Ƃ��ł���B ��@�����ނ̊����̊���ɑ��ċ��K���̊����Ă����Ȃ����ƂƂ���Ƃ��́A���̎|�y�ѓ��Y�����̎�� ��@�O���Ɍf���鎖���̂ق��A���K���̊����Ăɂ��Ċ����̎�ނ��ƂɈقȂ�戵�����s�����ƂƂ���Ƃ��́A���̎|�y�ѓ��Y�قȂ�戵���̓��e �B��P���ɋK�肷��ꍇ�ɂ́A������R���Ɍf���鎖���ɂ��Ă̒�߂́A�z���������Ŋ�����Ђ̊���i�z���������Ŋ�����Ћy�ыz����������������Е��тɑO����P���̎�ނ̊����̊���������B�j�̗L���銔���̐��i�O����Q���Ɍf���鎖���ɂ��Ă̒�߂�����ꍇ�ɂ����ẮA�e��ނ̊����̐��j�ɉ����ċ��K������t���邱�Ƃ���e�Ƃ�����̂łȂ���Ȃ�Ȃ��B �z�������͍���������Ђ̊���A���҂���я��ʼn�Ђ̐V���\�ғ��ɏd��ȉe�����y�ڂ��̂ŁA�z�������_��̂Ƃ��ɏd�v�ȓ��e�ɂ��Ă͂��̖��m������ђ�߂�ꂽ�����ɂ��Ă̕s�ύX�����m���ɂ��邽�߂ɁA��Ж@�͋z�������_��Ɉ��̎������߂�ׂ����Ƃ��K�肵�Ă��܂��i�V�S�X���P���j�B���Ȃ킿�A�z�������̎��s�ɂ��A���ʼn�Ђ̊���ɂƂ��ẮA���̗L���Ă������ʼn�Ђ̊��������ł��A�ʏ�A������Ђ��獇���Ή��̌�t���邱�ƂɂȂ�܂��B�����ŁA���傪�����_�F�̊��呍��ŋc�������s�g���邽�߂ɂ́A������Ђ̓��ꐫ����ь�t����鍇���Ή��̓��e�����z�������_��ɋL�ڂ���A���m�ɂ���邱�Ƃ��d�v�ƂȂ�܂��B���ʼn�Ђ̐V���\�҂ɂƂ��ẮA���̗L���Ă������ʼn�Ђ̐V���\�͏��ł��A������Ђ��瑶����Ђ̐V���\�܂��͋��K�̌�t���邱�ƂɂȂ�̂ŁA��t�����V���\�̓��e�����z�������_�ɋL�ڂ���A���m�ɂ���邱�Ƃ��d�v�ɂȂ�܂��B���ʼn�Ђ̍��҂ɂƂ��ẮA���́K���҂�������ЂɍX������邱�ƂɂȂ�̂ŁA������Ђ̋z��������̍�����Ԃ�����ɂ���ẮA���̍��ٍ̕ςɊ댯���������邱�Ƃ�����܂��B�����ŁA������ԂɊW���鍇���Ή����̎������z�������_��ɋL�ڂ���A���̓��e�����m�ɂ���A���ϓ����Ȃ����Ƃ��d�v�ƂȂ�܂��B������Ђ̊���ɂƂ��ẮA��t���鍇���Ή��̓��e������ɂ���ẮA�����������������A�܂��A�����̉��l���������邱�Ƃ�����܂��B������Ђ̍��҂ɂƂ��ẮA�ʏ�A������Ђ̍��z���������邱�ƂɂȂ�̂ŁA���ٍ̕ςɊ댯���ɕϓ��������܂��B���������āA���ʼn�Ђ̓��ꐫ����э����Ή��̓��e���ɂ��āA���ʼn�Ђ̊������҂Ɠ����悤�ɗ��Q�W������܂��B ���̂悤�ɍ���������Ђ̊���A���҂���я��ʼn�Ђ̐V���\�҂ɂƂ��āA���m�ɂ���m�肳��Ȃ���Ȃ�Ȃ��K�v�ŏ����̎������z�������_��ɋL�ڂ��Ȃ���Ȃ�܂���i�V�S�X���P���j�B���̋L�ڎ����������ꍇ�A�܂��͋L�ڎ������s���ł���ꍇ�́A�����Ƃ��č����������R�ƂȂ�܂��B �Ȃ��A������Ђ�������Ђł���z�������_��ɂ��Ă͂V�T�P���A�V�ݍ����_��Őݗ���Ђ�������Ђ̏ꍇ�͂V�T�R���A�ݗ���Ђ�������Ђ̏ꍇ�͂V�T�T���ƁA���ꂼ��K�肳��Ă��܂��B ü

����������Ђ̏�������яZ���i�V�S�X���P���P���j �E����������Ђ̊m�� �����_��ł́A������ЂƏ��ʼn�Ђ̏����ƏZ�����K�肵�Ȃ���Ȃ�܂���B�Z���͖{�X�̏��ݒn�i�Q�V���R���j�ł͑��肸�A�{�X�̏��ݏꏊ�i�X�P�P���R���R���j���L�ڂ���Ȃ���Ȃ�܂���B�����ƏZ���̋L�ڂɂ��A��Ђ̓��ꐫ�����炩�ƂȂ邩��ł��B�܂��A������̉�Ђ�������Ђł�����̉�Ђ����ʼn�Ђł��邩�����m�ɂȂ�悤�ɋL�ڂ���Ȃ���Ȃ�܂���B���ꂼ��̉�Ђ̎�ށA������Ђł��邩������Ђł���ꍇ�ɂ͍�����ЁA������ЁA������Ђ̕ʂ����炩�ɂ��Ȃ���Ȃ�܂���B����́A���ꂼ��̉�Ђ̏����̒��Ŗ��L����܂��B <�L�ڗ�> �恛���@�z�����������Ђ̏�������яZ�� �{�����ɂ�����z������������ЂƏ��ʼn�Ђ̏�������яZ���͎��̂Ƃ���Ƃ���B �i�P�j�z������������� �����F����������� �Z���F�����������s������������ �i�Q�j�z���������ʼn�� �����F����������� �Z���F�����������s������������ �E����������Ђ̐� ��Ж@�ł́A�V�ݍ����͂Q�ȏ�̉�Ђ�����Ƃ���A�Q�Јȏ�̓�����Ђɂ�鍇�����z�肳��Ă���̂ɑ��āA�z�������͑�����ЂƏ��ʼn�ЂƂ����Q�Ђ̓�����Ђ�z�肵�Ă��܂��B �������A���̂��Ƃ́A�����I�ɂ݂���R�Јȏ�̓�����Ђɂ��z���������s�Ȃ����Ƃ��ł��Ȃ��Ƃ������Ƃ��Ӗ�������̂ł͂���܂���B�Ⴆ�A�`��ЁA�a��Ђ���тb��Ђŋz���������s���Ƃ��A���������`��Ђ�������ЁA�a��Ђ���тb��Ђ����ʼn�Ђł���ꍇ�ɂ́A�`��ЂƂa��Ђɂ��z�������Ƃ`��ЂƂb��Ђɂ��z�������Ƃ��A�����ɕ����čs����Ƃ������ƂɂȂ�܂��B���̓�̋z�������̌_����ЂƂɂ܂Ƃ߂��̍قŒ������邱�Ƃ͉\�ł��B�z�������_�Ƃ��ẮA�R�Ќ_��Ƃ������ƂɂȂ�܂��B�������A���̏ꍇ�͓���̏��ʂɓ�̋z���������K�肳��Ă���Ƃ������ƂɂȂ�܂��B�����ł́A�`�ЂƂa�Ђ̋z�����������͂����Ȃ������ꍇ�ɁA�`�ЂƂb�ЂƂ̋z�����������͂������Ȃ��Ƃ����̂ł���A���̎|���K�肷��K�v������܂��B�܂��A���{������я������Ɋւ��鎖���ɂ��ẮA����̋z�������Ɋւ���ϓ��Ƒ����̋z�������Ɋւ���ϓ��Ƃ��ċK�肳���K�v������ȂǁA���ꂼ��̋z�������_��Ƃ��ĕK�v�I�L�ڎ����̗v�������Ă���K�v������܂��B ü

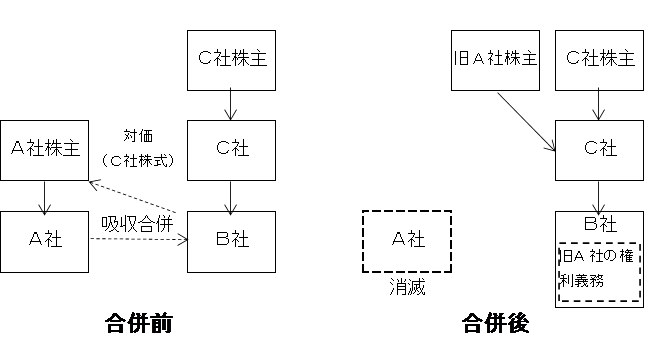

�����Ή��i�V�S�X���P���Q���j �����ɍۂ��āA������Ђ����ʼn�Ђ̊���ɑ��Č�t����u���K���v�͋��K���̑��̍��Y�������܂��i�P�T�P���j�B�z������������Ђ��A�z���������ʼn�Ђ̊���ɑ��Ă��̊����ɑウ�Č�t������K���������Ή��ƌ����܂��i��Ж@�{�s�K���P�W�Q���Q���j�B �E������Ђ̊��� �����ɍۂ��ď��ʼn�Ђ̊���ɑ��đ�����Ђ̊�������t����Ƃ��́A���̊����̐��i������Ђ���ފ���������Ђ̏ꍇ�ɂ́A�����̎�ނ���ю�ނ��Ƃ̐��j�܂��͂��̐��̎Z����@���߂Ȃ���Ȃ�܂���B ���̏ꍇ�u��t���鑶����Ђ̊����v�́A�V�������ł��A���Ȋ��������ł��A�܂��A�V���Ǝ��Ȋ������������Ă����܂��܂���B�Ȃ��A�ʏ�A�q��Ђ͐e��Ђ̊������擾���邱�Ƃ��ւ����Ă��܂����A�����Ή��Ƃ��邽�߂ɐe��Ђ̊������擾���邱�Ƃ͓��ʂɔF�߂��Ă��܂��i�W�O�O���j�B �u���Y�����̐��v�́A�z�����������s����ۂɁA������Ђ����ʼn�Ђ̊���ɑ��Č�t���銔���̑����̂��Ƃł��B�u�Z����@�v�Ƃ́A�Ⴆ�Ώ��ʼn�Ђ��珳�p���鏃���Y�̊z���P���~�ƒ�߁A��t���銔���̐��ɂ��ẮA�P���~�𑶑���Ђ̊����̎����ŏ��������Ƃ���A�������A�����_���呍��ŏ��F���ꂽ���̑O���̎�����̏I�l�������̎����Ƃ���A�Ƃ����悤�Ȓ�ߕ��ł��B <�L�ڗ�> �恛���@ �z������������Ёi�b�j�́A�{�����ɍۂ��āA�z���������ʼn�Ёi���j�̊���ɑ��āA���̗L���鉳�̊����ɑ�����K���Ƃ��āA���͔������̑O���̍ŏI�̊��喼��ɋL�ڂ܂��͋L�^���ꂽ����i�b����щ��������j���ۗL���鉳�̊������̍��v���Ɂ~�~���悶�ē������̍b�̊�������t����B ��L����́A��t���銔�������m�萔�i������Ђ����ʼn�Ђ̊���ɑ��Č�t���銔���̑����j�ł͂Ȃ��A���喼��ɋL�ڂ��ꂽ�����̐�����Ƃ��āA�����ْ肷�邱�ƂƂ�������ł��B������Ђ��L������ʼn�Ђ̊�������я��ʼn�Ђ̗L���鎩�Ȋ����́A�Ή��̊��������邱�Ƃ��ł��Ȃ��̂ŁA�Ή��̑����̌v�Z�̊���������͏��O���邱�ƂɂȂ�܂��B ���ʼn�Ђɑ��čs���銔�����搿���̌��͂́A�����̌��͔������ɐ�����i�V�W�U���T���j�̂ŁA�������搿���̑ΏۂƂȂ��Ă��銔���ɂ��ẮA���ʼn�Ђ����ł��A�ΏۂƂȂ��Ă��銔�������ł��钼�O�i�����̌��͔����̒��O�j�ɏ��ʼn�Ђɂ�锃��̌��ʂ��������邱�ƂƂȂ�̂ŁA�����Ή��̎Z��̍ۂɂ͏��O���邱�ƂƂȂ�܂��B ������́A���喼��Ɍ��y���Ċ��������Z�肷��Ƃ�������������ʓI�ł��B ���̎���̂悤�ɑ��������̎Z��ɂ��ꍇ�́A���ʼn�Ђ̊������Ɉ��̔䗦���悶��`���Ƃ�̂���ʓI�ł��B���̏ꍇ�ɁA�䗦���悶�ē������ɂ��āA�[����������ꍇ�́A�u�P�ɖ����Ȃ����͐�̂Ă�v�ƕt�L����ꍇ������܂��B���̏ꍇ��Ж@�Q�R�S���P���̊��ʏ��Œ[���͐�̂ĂƋK�肳��Ă���̂ŁA���̕t�L�͕s�v�ł��B �E������Ђ̎��{������я������Ɋւ��鎖�� �����̑Ή��Ƃ��đ�����Ђ̊�������t����ꍇ�́A������Ђ̎��{������я������̊z�Ɋւ��鎖�����߂Ȃ���Ȃ�܂���B���̏ꍇ�Ɏ��{������я������Ƃ��Čv�シ�ׂ��z�ɂ��Ă͉�Ќv�Z�K���R�T������тR�U���ɋK�肪����܂��B�ʏ�́A���̎���̂悤�ɁA�����̊z�̕ϓ��z���߂邱�ƂɂȂ�܂��B ���j�B <�L�ڗ�> �恛���@ �{�����ɂ��ϓ����鎑�{������я������̊z�́A�ȉ��̂Ƃ���Ƃ���B �P.���{���F�����~�̑��� �Q.���{�������F�����~�̑��� �R.���v�������F�ϓ������B �����A���̑����{����������т��̑����v��]���Ɋւ��鎖�����߂�K�v�͂���܂���B����́A���{���A���{����������ї��v�������̕ϓ��z����܂�A���̑����{����������т��̑����v��]���̕ϓ��z�͈�`�I�ɒ�܂邩��ł��B �E������Ђ̎Ѝi�V�S�X���P���Q�����j �����ɍۂ��ď��ʼn�Ђ̊���ɑ��āA������Ђ̎Ѝ���t���邱�Ƃ��ł��܂��B���̏ꍇ�A�Ѝ̎�ނ���ю�ނ��Ƃ̊e�Ѝ̋��z�̍��v�z�܂��͂��̎Z����@���A�����_�ɋL�ڂ��Ȃ���Ȃ�܂���i�V�S�X���P���Q�����j�B���́u�Ѝ̎�ށv�ɂ��ẮA�V�S�S���P���T���C�A�P�O�V���Q���Q�����A�U�W�P���P���̋K��ɂ���Ж@�{�s�K���P�U�T���Ɍf���鎖�����Ѝ̎�ނƂ���Ă��܂��B�܂��A�u�Ѝ̎�ނ��Ƃ̊e�Ѝ̋��z�̍��v�z�v�́A�Ѝ���ɋL�ڂ����ׂ���ނ��Ƃ̎Ѝ̋��z�̑Ή��Ƃ��Č�t����鍇�v�z�ł��i�U�W�P���Q���j�B�Ȃ��A���̒�߂͏��ʼn�Ђ̊���Ɍ�t����Ѝ̑��̂ɂ��Ă̒�߂ł���A������e����ɂǂ̂悤�Ɋ��蓖�Ă邩�ɂ��Ă͂V�S�X���P���R���ɒ�߂��Ă��܂��B �����ł́A�Ѝ������Ή��Ƃ��ėp����ꍇ�A�����_��̕ʎ��ŁA�Ѝ̏������K�肵�܂��B �E������Ђ̐V���\�i�V�S�X���P���Q���n�j �����Ή���������Ђ̐V���\�̏ꍇ�ɂ́A�V���\�̓��e����ѐ��܂��͂��̎Z����@�������_��ɋL�ڂ��Ȃ���Ȃ�܂���i�V�S�X���P���Q���n�j�B�u�V���\�̓��e�v�Ƃ́A��Ж@�Q�R�U���P���e���Ɍf�����Ă��鎖�����Ӗ����܂����A�r���I�ɂ��ꂾ���ƌ��肵�Ă���킯�ł͂���܂���B�܂��A�u�V���\�̐��v�ɂ��ẮA��̓I�Ȑ����L�ڂ���Ȃ��Ƃ��ɂ́A���̐��̎Z����@�Ƃ��ĐV���\�̐��𐳊m�ɎZ�o�ł��鐔���������_��ɋL�ڂ���Ȃ���Ȃ�܂���B�Ȃ��B���̋K��͏��ʼn�Ђ̊���Ɍ�t����V���\�̑��̂Ƃ��Ă̒�߂ł���A������e����ɂǂ̂悤�Ɋ��蓖�Ă邩�́A�ʓr�V�S�X���P���R���Ƃ��Ē�߂��Ă��܂��B �����ŁA�V���\�������Ή��Ƃ��ėp����ꍇ�ɂ́A�����_��̕ʎ��Ƃ��āA���s�v���ɑ���������e���K�肷�邱�ƂɂȂ�܂��B <�L�ڗ�> �恛���@ �z������������Ёi�b�j�́A�{�����ɍۂ��āA�z���������ʼn�Ёi���j�̊���ɑ��āA���̗L���銔���ɑ�����K���Ƃ��āA���͔������̑O���̍ŏI�̉��̊��喼��ɋL�ڂ܂��͋L�^���ꂽ����i�b����щ��������j���ۗL���鉳�̊������̍��v���i�V�W�T���P���Ɋ�Â��������搿���ɌW�銔�����������j�Ɂ~�~���悶�ē������̕ʎ����ɋK�肷����e�̍b�̐V���\����t����B �E������Ђ̐V���\�t�Ѝi�V�S�X���P���Q���j�j �����Ή���������Ђ̐V���\�t�Ѝł���ꍇ�ɂ́A�V���\�t�Ѝ̎Ѝɂ��Ă͎Ѝ������Ή��Ƃ��Č�t����ꍇ�̋L�ڎ������A�����ĐV���\�t�Ѝ̐V���\�ɂ��Ă͍����Ή��Ƃ��ĐV���\����t����ꍇ�̋L�ڎ����������_��ɋL�ڂ��Ȃ���Ȃ�܂���i�V�S�X���P���Q���j�j�B �E���̑��̍��Y�i�V�S�X���P���Q���z�j �����Ή���������Ђ̊����A�ЍA�V���\�A�V���\�t�Ѝł���ꍇ�ɂ́A���̍��Y�̓��e����ѐ��������͊z�܂��͂����̎Z����@�������_��ɋL�ڂ��Ȃ���Ȃ�܂���i�V�S�X���P���Q���z�j�B ���K��Ή��Ƃ��ėp���čs��������L���b�V���A�E�g�E�}�l�[�W���[�⑶����Ђ̐e��Ђ̊�����Ή��Ƃ��čs��������O�p�����Ȃǂ́A���̂��̑��̍��Y�̏����ɂ��A�����_��ŁA�����Ή��̋K���݂��邱�ƂɂȂ�܂��B �Ή��Ƃ��Č�t������Y�ɐ����͂Ȃ��̂ŁA���ʼn�Ђ̊���ɑ��āA���̗L���銔���̐��ɉ����ĕ����Ɍ�t���邱�Ƃ��ł��鐫���̂��̂ł������A�Ή��Ƃ��ėp���邱�Ƃ��\�ł��B��̓I�Ɉȉ��̂悤�Ȃ��̂��l�����܂��B �@�j������ЈȊO�̉�Ђ̊����� ������ЈȊO�̉�Ђ̊����E�ЍE�V���\�E�V���\�t�Ѝ������Ή��Ƃ���ꍇ�́A����܂ł̑�����Ђ̊����E�ЍE�V���\�E�V���\�t�Ѝ��������Ή��Ƃ���ꍇ�ɋL�ڂ����ׂ������ɂ��ẮK�K�肪���p����܂��B�����E�ЍE�V���\�E�V���\�t�Ѝ̕ʂɉ����āA���ꂼ��̏ꍇ�̋L�ڎ������L�ڂ���Ȃ���Ȃ�܂���B �����āA�����E�ЍE�V���\�E�V���\�t�Ѝ̔��s��Ў��̂ɂ��Ă̋L�ڂ��K�v�ƂȂ�܂��B ��̓I�ɂ́A�����_��ɋL�ڂ����ׂ����Y�̓��e�ɂ́A�@�����Ή��Ƃ��Ă̊����E�ЍE�V���\�E�V���\�t�Ѝ̔��s��Ђł����Ђ̏����A�A���Ђ���яZ���i���ݏꏊ�j�A�B���s�c�̂̍��ł̋Ƒg�D��̈ʒu�t���A�C�����Ŏg�p����Ă��錾�ꓙ�̋L�ڂ��K�v�ƂȂ�܂��B �A�j���� �����Ή������ۂ��̑��̌��̏ꍇ�ɂ́A�����Ƃ��āA�����Ή���������Ђ̎Ѝł���ꍇ�ɍ����_��ɋL�ڂ����ׂ����e�ɑ���������e�̋L�ڂ��K�v�ƍl�����܂��B�Ȃ��A����ɉ����āA���̏ꍇ�A���̔��s�c�̂ɂ��Ă̋L�ڂ��K�v�ƂȂ�ƍl�����܂��B ��̓I�ɂ́A�����_�ɋL�ڂ����ׂ����Y�̓��e�Ƃ��ẮA�@�����Ή��Ƃ��Ă̌��̔��s�c�̓��̖��́A�A���Ђ���яZ���i���ݏꏊ�j�A�B���s�c�̂Ȃǂ̍����ł̍s���g�D��̈ʒu�Â��A�܂��͂ǂ̂悤�Ȓc�̂��̋L�ځA�C�c�̂Ŏg�p����Ă��錾�ꓙ�̋L�ڂ��K�v�ƍl�����܂��B �B�j���K �����Ή������K�̏ꍇ�A������Ђ����ʼn�Ђ̊���ɍ����Ή��Ƃ��Č�t������K�̑��z���L�ڂ���Ȃ���Ȃ�܂���B ���K���O���ʉ݂ł���Ƃ��́A�O���ʉ݂ɂ�鑍�z���L�ڂ�����ŁA�z�������_������F���銔�呍��̓��܂��͉\�Ȍ��肻��ɋ߂����̈בփ��[�g����ю������ō����_���F���ꂽ���̈בփ��[�g�ɂ����{�~�ւ̊��Z���z�ł̋L�ڂ��K�v�ƂȂ�܂��B �C�j�L���b�V���A�E�g�E�}�l�[�W���[ ���Ƃ��A�����Ή��̑S�������K�Ƃ��ċz�����������s���邱�Ƃɂ��A���ʼn�Ђ̏����h���傩�犔��̒n�ʂ�D���A�����ŁA���ʼn�Ђ̎��Ƃ͂��̂܂ܑ�����Ђ����p����̂��A�L���b�V���A�E�g�E�}�l�[�W���[�ł��B���̏ꍇ�A���ʼn�Ђ̑����h���������̒n�ʂ��������ƂɂȂ�܂����A�����h����́A���O�ɑ�����Ђ̊���ɂȂ��Ă��炤�d�|�����\�z����Ă��܂��B �D�j�O�p���� �z�������ł́A�����Ёi�`�Ёj�����̌����`���̂��ׂĂ𑼂̉�Ёi�a�Ёj�ɏ��p�����A�`�Ђ͏��ł��A�a�Ђ͑������܂��B���̂Ƃ��A�`�Њ��������ł��邽�߁A�`�Ђ̊���ɑ��Ă͌����Ƃ��Ăa�Ђ��獇���̑Ή�����t����܂��B�a�Ђ���`�Њ���ɑ��Č�t���邱�Ƃ̂ł���Ή��̎�ނɂ͉�Ж@����ɐ����͂���܂���B�����āA���̍����̑Ή��Ƃ��Ăa�Ђ̐e��Ёi�b�Ёj�̊������`�Ђ̊���Ɍ�t�����z���������A�O�p�����Ƃ����܂��B

���ۂ̋�̓I��ʂƂ��ẮA�`�Ђ�����Ђł���A�a�Ђ������Ђł���ꍇ�ɁA�a�Ђ𑶑���ЂƂ���z�������ɂ��`�Ђ̊���ɑ��Ĕ����Ђł���a�Ђ̊��������蓖�Ă���ƁA�`�Њ���͕ۗL���銔���̗��������ቺ����Ƃ����s���v����܂��B���̑Ή��Ƃ��āA�b�Ђ�����Ђł���ꍇ�ɂ́A�b�Ђ��`�Ђ����ʼn�ЂƂ��ċz����������Ƃ������@���l�����܂��B�������A�`�ЂɂƂ��Ă͂b�Ђł͂Ȃ��a�Ђƍ��������������]�܂����ꍇ������܂��B���Ƃ��A�`�ЂƂa�Ђ����Ƃ��s���Ă���A�`�Ђ��a�Ђɋz���������ꂽ������葽���̃V�i�W�[����P�[�X���l�����܂��B���̂悤�ȏꍇ�ɂ́A�a�Ђ��z�������̑�����ЂɂȂ���A�����̑Ή��́A����Ђł���e��Ђb�Ђ̊����Ƃ��邱�Ƃ��ł���A�`�Ђ̊���ɂƂ��Ă͍����ɂ���t�����V���Ȋ����ɂ��Ă��A���������ێ����邱�Ƃ��ł��邱�ƂɂȂ�܂��B <�L�ڗ�> �恛���@ �z������������Ёi�b�j�́A�{�����ɍۂ��āA�z���������ʼn�Ёi���j�̊���ɑ��āA���̗L���銔���ɑ�����K���Ƃ��āA���͔������̑O���̍ŏI�̉��̊��喼��ɋL�ڂ܂��͋L�^���ꂽ����i�b����щ��������j���ۗL���鉳�̊������̍��v���i�V�W�T���P���Ɋ�Â��������搿���ɌW�銔�����������j�Ɂ~�~���悶�����́���������Ёi���j��������t����B �E���Ή� �����ɍۂ��āA���ʼn�Ђ̊���ɑ��đΉ�����t���Ȃ��A�����閳�Ή������ɂ��ẮA�V�S�X���P���Q���̏Łu�c��t����Ƃ��́v�Ƃ��������߂��܂߂����͂ɂȂ��Ă���̂ŁA��t����Ƃ��̑��̂Ƃ����z�肵�Ă���Ƃ������߂���A���Ή��̍������F�߂��Ă���Ɖ�����Ă��܂��B���̏ꍇ�ɂ́A�����_�ɂ��̎|���L�ڂ��邱�Ƃ��K�v�ł��B ���Ή��������s�����^�I�ȏꍇ�́A�P�O�O���e�q��ЊW�ɂ���e�q��ЂŁA�e��Ђ𑶑���ЁA�q��Џ��ʼn�ЂƂ��ċz���������s���ꍇ�ł��B���̑��ɁA���ʂ̉�Ђ��P�O�O���e��ЂƂ���Q�̎q��Ђ��������s���ꍇ�ł��B���̏ꍇ�ɂ́A���ʼn�Ђ̗B��̊��傪������Ђ̗B��̊���Ȃ̂ŁA������Ђ̊�����Ή��Ƃ��Č�t�����Ƃ��Ă��A�o�ϓI�ɂ͉����N����Ȃ��̂��A���Ή��ł��邱�Ƃɍ�����������܂��B���̂ق��A������ЂƏ��ʼn�Ђ̊ԂŁA���ʼn�Ђ������߂ɂ���A�Ή�����t���Ȃ��ō������s�����Ƃɍ�����������ƍl�����܂��B ü

�����Ή��̊��蓖�āi�V�S�X���R���j �����_��ɂ́A���ʼn�Ђ̊���ɑ��Č�t����Ή��̑��̂ɂ��Ă̋K��̑��ɁA������e����ɂǂ̂悤�Ɋ��蓖�Ă邩�̒�߂����邱�ƂɂȂ�܂��i�V�S�X���P���R���j�B�@����͕ʂ̏ɂȂ��Ă��܂����A�����_��ł́A�_�̏Ƃ��ĂP�̏����̌`���ŋK�肷��Ƃ��Ă������x������܂���B �E�����䗦�i�����䗦�j �����Ή����e����ɂǂ̂悤�Ɋ��蓖�Ă邩�Ƃ������̂́A���ʼn�Ђ̊����P���ɂ��Č�t����鍇���Ή��̓��e����ѐ��E�z�E�ʂ������_��ɒ�߂���Ƃ������ƂŁA����������䗦�܂��͍����䗦�Ƃ����܂��B �����䗦�����ʼn�Ђ̊���ɂƂ��ďd�v�ł��邱�Ƃ͌����܂ł�����܂���B �������Ή��̊������Ȃ��� ��������������Ђ͌����Ƃ��ď��ʼn�Ђ̊���ɍ����Ή�����t���Ȃ���Ȃ�܂��A���ʼn�Ђ����Ȋ�����ۗ{���Ă���ꍇ�A�����đ�����Ђ����ʼn�Ђ̊�����ۗL���Ă���ꍇ�A�����̊����ɂ��Ă͍����Ή�����t���Ă͂Ȃ�Ȃ��Ƃ���Ă��܂��i�V�S�X���P���R�����ʏ��j�B �������Ή��̊����̊�� ������Ђ̍����Ή��̊����Ă���ׂ����ʼn�Ђ̊���́A�ǂ̎��_�̊��傩���肷��K�v������܂��B���ꂪ����ł��B�����Ă�������Ɋ��喼��ɋL�ڂ���Ă��銔��ɑ��č����Ή������蓖�Ă�Ƃ������ƂɂȂ�܂��B������͍����_�ɍ����̌��͔������܂��͂��̑O���ɂ����銔��ƍ����_��ɋL�ڂ���邱�Ƃ������悤�ł��B �E��ފ����̏ꍇ�̓��� �z�������ɍۂ��āA�������ʼn�Ђ���ފ������s��Ђł���ꍇ�ɂ́A��ފ����̓��e�ɉ����āA�����ނ̊����̊���ɑ��Ă͑Ή��̊��������Ȃ����ƂƂ��邱�ƁA�܂��A���K���̊����Ăɂ��Ċ����̎�ނ��ƂɈقȂ�戵�������邱�Ƃ����e����Ă��܂��i�V�S�X���Q���A�R���j�B�Ⴆ�A���ʼn�Ђ��D�抔���ƕ��ʊ����s���Ă���ꍇ�A�D�抔�̊���ɑ��Ă͍����Ή��̊����Ă����Ȃ��Ƃ����P�[�X�ł��B �z�������ɍۂ��đ�����Ђ����ʼn�Ђ̎�ފ���Ɍ�t������z���̊����Ăɂ��Ċ����̎�ނ��ƂɈقȂ�戵�����s�����ƂƂ���Ƃ��́A���̎|����шقȂ�戵���̓��e���A�����_��Œ�߂Ȃ���Ȃ�܂���i�V�S�X���Q���j�B�܂��A�قȂ��ފ����ɂ��āA���ꂼ��̕]�����l���قȂ�ꍇ�́A�����Ή������̓��e�܂��͐��A�ʁA�z�ɂ����ē��R�قȂ��Ă��܂��B �E���啽���̌��� �z�������_��ɂ����鍇���Ή��̒�߂́A�����Ƃ��āA���ʼn�Ђ̊���̗L���銔���̐��ɉ����Č�t���邱�Ƃ��Ȃ��悤�Ƃ�����̂łȂ���Ȃ�Ȃ��i�V�S�X���R���j�Ƃ���Ă��܂��B����́A������Ђ́A���ʼn�Ђ̊���ɑ��āA���啽���̌����ɏ]���āA�����Ή�����t���Ȃ���Ȃ�Ȃ��ƌ����Ă���̂Ɠ����ł��B �����Ή��̊����Ă̒�ߕ��́A���ʼn�Ђ̊���̗L���銔���̐��ɉ����ċ��K������t������e�łȂ���Ȃ�Ȃ����Ƃ́A�����Ή��̓��e����щ��l�̗����̖ʂŋ��߂��Ă��܂��B���������āA������Ђ̂`��ފ����Ƃa��ފ����̉��l�����܂��ܓ������Ă��A���ʼn�Ђ̊���b�ɑ�����Ђ̂`��ފ����P���A���ʼn�Ђ̊���c�ɂ͑�����Ђ̂a��ފ����P������t����Ƃ�����ߕ��͔F�߂��܂���B �����_��ɏ�L�̂悤�Ȋ��啽���̌����ɔ������߂������ꍇ�A�����Ƃ��č����������R�ƂȂ�܂����A���ʼn�Ђ̊���̑S���̓��ӂ�����ꍇ�ɂ͍����������R�ɂ͂Ȃ�܂���B �����啽���̌����̗�O ������Ђ̊��傪���ʼn�Ђ̊���ł���ꍇ�i���Ȋ����j�A����ё�����Ђ����ʼn�Ђ̊���ł���ꍇ�ɂ́A���̊����ɂ͍����Ή������蓖�Ă��܂���B���������āA�����̎҂ɂ͊��啽���̌����̓K�p�͂���܂���B �ɍ����Ή�����t���Ȃ���Ȃ�܂��A���ʼn�Ђ����Ȋ�����ۗ{���Ă���ꍇ�A�����đ�����Ђ����ʼn�Ђ̊�����ۗL���Ă���ꍇ�A�����̊����ɂ��Ă͍����Ή�����t���Ă͂Ȃ�Ȃ��Ƃ���Ă��܂��i�V�S�X���P���R�����ʏ��j�B �E�����䗦�����̌��� ������Ђ����ʼn�Ђ̊���Ɍ�t���鍇���Ή��́A���ʼn�Ђ̊��傪�L���銔���̌o�ϓI���l�ɉ����Č����ɒ�߂��Ȃ���Ȃ�Ȃ��Ƃ����l�����A����������ƁA���ʼn�Ђ̊����̉��l�ƌ�t����鍇���Ή��̉��l�Ƃ�������x��������߂��Ȃ���Ȃ�Ȃ��Ƃ���l�����������䗦�����̌����ƌ����܂��B ���ʼn�Ђ̊��傩�猩�������䗦�����̌����́A�������s�O�ɗL���Ă������ʼn�Ђ̊����̉��l�Ƃقړ��z�̍����Ή��̌�t������Ƃ������ƂɂȂ�܂��B�z�������̎��s�ɂ����āA���ʼn�Ђ̊���̕ی�̕K�v���́A������Ђ̊���̕ی�̕K�v���ɔ�ׂĂ͂邩�ɍ������̂ƌ����܂��B������Ђ̎�����ɂƂ��āA�����䗦�̌���́A���̌o�c���f�̖��ł����A���ʼn�Ђ̎�����ɂƂ��ẮA����Ƃ̊Ԃɗ��v����������\�����ے�ł��Ȃ�����ł��B ������Ђ̊��傩�猩�������䗦�̌����Ƃ́A���ʼn�Ђ��珳�p������Y�̉��l���A������Ђ����Ŋ���Ɍ�t���鍇���Ή��̑����l�Ƃ������ނˋύt����Ƃ������Ƃł��B�Ⴆ�A���K�������Ή��Ƃ���ꍇ�A���ʼn�Ђ��珳�p������Y�̉��l�Ƃقړ��z�̋��z�𑶑���Ђ������Ή��Ƃ��Č�t����ƁA������Ђɂ͑����������Ȃ����ƂɂȂ�A������Ђ̊���������������Ȃ����ƂɂȂ�܂��B <�L�ڗ�> �恛���@ �恛���̑Ή��̊����Ăɂ��ẮA���͔������̑O���̍ŏI�̋z���������ʼn�Ёi���j�̊��喼��ɋL�ڂ܂��͋L�^���ꂽ�e����i�b����щ��������j�ɑ��A���ۗ̕L���鉳�̊������i�V�W�T���P���Ɋ�Â��������搿���ɌW�銔�����������j�Ɂ~�~���悶�ē������̍b�̊��������蓖�Ă�B ü

�V���\�҂ɑ���Ή��Ƃ��̊����āi�V�S�X���P���S�A�T���j �����ɂ���ď��ł����Ђ��V���\�s���Ă���ꍇ�A���̐V���\�͍����̌��͔������ɏ��ł��܂��i�V�S�X���S���j�B�����ŁA��Ж@�́A���ʼn�Ђ����s�����V���\��L����V���\�҂�ی삷�邽�߂ɁA�z�������ɍۂ��ď��ʼn�Ђ̐V���\�҂ɑ��āA�K��������Ђ̐V���\�܂��͋��K����t���邱�ƂƂ��A�z�������_��Ɍ�t����鑶����Ђ̐V���\�̓��e����ѐ��܂��͋��K�Ɋւ��鎖���A�Ȃ�тɂ��̊����ĂɊւ��鎖�����Ȃ���Ȃ�Ȃ��Ƃ��Ă��܂��i�V�S�X���P���S���j�B �E�ΏۂƂȂ���ʼn�Ђ̐V���\�� �ɂ͖��L����Ă��܂��A�ی�̑ΏۂƂȂ�V���\�́A�����s�g���Ԃ̍ŏI�����z�������̌��͔������Ȍ�ɐݒ肳��Ă���V���\�ł��B�Ƃ����̂��A���͔������܂łɌ����s�g���Ԃ̍ŏI������������V���\�ɂ��ẮA���̐V���\�҂������̌��͔������܂łɌ����s�g�����邩�A�����s�g�������ɐV���\�̏��ł��Î邩���A���Ȃ̈ӎv�ɂ��I�����邱�Ƃ��ł��邩��ł��B�����s�g���Ԃ��o�߂���ΐV���\�͏��ł��邩��A�z�������̌��͔������ȑO�Ɍ����s�g���Ԃ̖�������������V���\�ɂ��ẮA�����_��łƂ��ɕی삷�ׂ���߂������K�v�͂���܂���B �E�Ή��̎�� ���ʼn�Ђ̐V���\�҂ɑ��Č�t���邱�Ƃ��ł���Ή��́A������Ђ̐V���\�܂��͋��K�Ɍ����܂��B���̓_�́A����ɑ��Č�t����Ή��Ƃ͈قȂ�_�ł��B��t����鑶����Ђ̐V���\�͐V���ɔ��s�������̂ł��A������Ђ��ۗL���鎩�ȐV���\�ł��\�ł���A���̂ǂ��炩����肷��K�v�͂���܂���B�܂��A�V���\�҂ɑ��āA�Ή�����t���Ȃ��Ƃ����̂��\�ł��B ������Ђ����ʼn�Ђ̐V���\�҂ɑ�����Ђ̐V���\����t����Ƃ��́A�V���\�̓��e����ѐ��i�����j�܂��͎Z����@�������_��ɋL�ڂ���Ȃ���Ȃ�܂���B�Ȃ��A���ʼn�Ђ��V���\�̓��e�Ƃ��āA���Ђ��z�������̏��ʼn�ЂƂȂ����ꍇ�ɁA������Ђ̐V���\����t����|����т��̏�������߂��Ă����Ƃ��Ă��A���̒ʂ�ɍ����_��ɒ�߂�K�v�͂���܂���B�_��͏��ʼn�Ђ̈ӎv�����Ō��܂���̂ł͂Ȃ�����ł��B ������Ђ����ʼn�Ђ̐V���\�҂ɋ��K����t����Ƃ��́A���K�̊z�܂��͂��̎Z����@���L�������Ȃ���Ȃ�܂���B �E�V���\�t�Ѝ̎戵���i�V�S�X���P���S�����j ���ʼn�Ђ̐V���\�t�Ѝɂ��ẮA���̂����V���\�����́A�����̌��͔����ɂ����ł��܂��i�V�S�X���S���j���A�Ѝ����͋��K���ł���̂ŁA������������������Ƃ����ď��ł���킯�ł͂Ȃ��A������Ђɏ��p����邱�ƂɂȂ�܂��B�V���\�����ɑΉ��Ƃ��đ�����Ђ̐V���\����t�����ꍇ�ɂ́A�Ѝ����̏��p�̏����Ƃ��āA���p�ɌW��Ѝ̎�ދy�ю�ނ��Ƃ̊e�Ѝ̋��z�̍��v�z�܂��͂��̎Z����@���߂邱�Ƃ��ł��邱�ƂɂȂ��Ă��܂��i�V�S�X���P���S�����j�B���̏̕�������́A�Ѝ̎�ނ��A�������@�ɕύX���邱�Ƃ��ł������ɓǂ߂܂����A���ۏ�́A���̂悤�ȕύX�������I�Ƃ����P�[�X�͋H�ł���ƍl�����܂��B�����ŐV���\�t�Ѝ̏ꍇ�A�����Ƃ��āA�Ѝ������ꏏ�ɃJ�C�g�̐����̑ΏۂƂȂ�i�V�W�V���Q���j�ƍl�����܂��B �E�V���\�̊����Ɗ������旈�����i�V�S�X���P���T���j ������Ђ����ʼn�Ђ̐V���\�҂ɑ��āA������Ђ̐V���\�܂��͋��K����t����ꍇ�́A���̊����ĂɊւ��鎖�����A�����_��ɋL�ڂ���Ȃ���Ȃ�܂���i�V�S�X���P���T���j�B���ʼn�Ђ̊���̏ꍇ�Ƃ͈قȂ�A���ʼn�Ђ̐V���\�҂ɑ���Ή��̊����ɂ��ẮA�V�S�X���R���̂悤�ȕ��������̋K�肪����܂���B�������A���̂悤�ȕ��������̋K�肪�Ȃ�����Ƃ����āA�V���\�ɂ��č����I�ȗ��R���Ȃ��قȂ�戵�������Ă����Ƃ͍l���ɂ����B�܂�A�����I�ɕ��������̌���������ƍl�����܂��B �����_��ɒ�߂�ꂽ�V���\�Ɋւ��鎖���ɕs����������ʼn�Ђ̐V���\�҂̂��߂ɁA�ȉ��̂悤�ȐV���\���搿�������F�߂��Ă��܂��B ���ɁA�V���\�s����ۂɒ�߂�����e�ɋz�������ɂ���Ђ����ł���ꍇ����߂��Ă��Ȃ��ł��A�z�������_��ɏ��ʼn�Ђ̐V���\�ɑウ�đ�����Ђ̐V���\�܂��͋��K����t����|����߂��܂����A�����_��Œ�߂�ꂽ��t�����҂̐���K���e�ɕs����������ʼn�Ђ̐V���\�҂̂��߂ɐV���\���搿�������F�߂��Ă��܂��i�V�W�V���P���P���j�B ���ɁA�V���\�s����ۂɏ����ɔ������邩������Ȃ��z��������z�肵�A�V���\�̓��e�Ƃ��āA�z�����������������͈��̔䗦�ő�����Ђ̐V���\�̌�t������̂ƒ�߂Ă����i�Q�R�U���P���W���j�ꍇ������܂��B���̏ꍇ�A�z�������_��ŁA���̐V���\�̒�߂Ƃ͈قȂ���e�ŏ��ʼn�Ђ̐V���\�̈�������߂�ꂽ�Ƃ��́A�s��������V���\�҂̂��߂ɐV���\���搿�������F�߂��Ă��܂��i�V�W�V���P���P���j�B �E�����������R �V�S�X���P���S������тT���̎����́A���ʼn�ЂɐV���\�܂��͐V���\�t�Ѝ����s����Ă���ꍇ�ɂ́A��ΓI�L�ڎ����ł���A���̋L�ڂ������ꍇ��s���L�ڂ̏ꍇ�́A�z�������_�����ƂȂ�A�Ђ��Ă͍����������R�ƂȂ�܂��B�������A���ʼn�ЂŐV���\���V���\�t�Ѝ����s����Ă��Ȃ��ꍇ�ɂ́A�L�ڂ���K�v�͂���܂���B <�L�ڗ�> �恛���@�z������������Ёi�b�j�́A�{�����ɍۂ��āA�z���������ʼn�Ёi���j�̐V���\�҂ɑ��āA���̗L���鉳�̐V���\�ɑ���V���\�Ƃ��āA�{�����̌��͂������钼�O�̂Ƃ��ɂ����鉳�̐V���\�̑����ɁA�~�~���悶�ē������̕ʎ����ɋK�肷����e�̍b�̐V���\����t����B �Q.�@�@�O���̑Ή��̊����ɂ��ẮA�{�����̌��͂������钼�O�̌��͂������钼�O�̂Ƃ��ɂ�����z���������ʼn�Ёi���j�̊e�V���\�҂ɑ��A���̗L���鉳�̐V���\�̐��Ɂ~�~���悶�ē������̕ʎ����ɋK�肷����e�̍b�̐V���\�����蓖�Ă�B ü

�����̌��͔������i�V�S�X���P���U���j �����_��ɂ́A�z�����������̌��͂�������K�肵�Ȃ���Ȃ�܂���i�V�S�X�����j�B <�L�ڗ�> �恛���@ �{���������͂�����i�ȉ��u���͔������v�Ƃ����B�j�́A�����N���������Ƃ���B�������A�����葱�i�s��̕K�v�����̑��̎��R�ɂ��K�v�ȏꍇ�ɂ́A�b�i�z������������Ёj����щ��i�z���������ʼn�Ёj�ɂ����ċ��c�̂����A��������ӂɂ��ύX���邱�Ƃ��ł���B �����_��ɒ�߂����͔������́A�z�������_���������鎞�_����ъ��呍��ŋz�������_������F����ۂ̋z�������̌��͂�������\��̓��̈Ӗ��ł��B�Ȃ��Ȃ�A�����_���̌��͔��������������Ă��A���ҕی�葱�����I�����Ă��Ȃ��ꍇ�́A�����̌��͂��������Ȃ��i�V�T�O���U���j����ł��B���̏ꍇ�ɂ́A���ҕی�葱����������܂ŁA�����I�Ɍ��͔��������������̂ł͂Ȃ��A�����P�x�葱�����ŏ������蒼���Ȃ���Ȃ�܂���B�������A���͔��������A������ЂƏ��ʼn�Ђ̍��ӂɂ��ύX���邱�Ƃ͂��̂��ł���A�ύX����ꍇ�ɂ́A�ύX�O�̌��͚͂m�����̑O���܂łɁA�ύX���̌��͔���������������i�V�X�O���j���ƂɂȂ��Ă��܂��B���͔������ɍ����̌��͂���������̂ŁA���̓����W�҂Ɏ��m������葱�����Ƃ�K�v�����肩��ł��B�Ȃ��A���͔������𑁂߂�悤�ύX���邱�Ƃ��\�ł���A���̏ꍇ�͕ύX��̌��͔������̑O���܂łɌ������Ȃ���Ȃ�܂���B�Ȃ��A���͔�������ύX����ꍇ�A���呍��ŏ��F���邱�Ƃ͖@���ŋ��߂��Ă��Ȃ��̂ŁA������ЂŌ��͔�������ύX����|�̊o�������܂����̌��c�Ɋ�Â��Ē������A�������s�����Ƃő����ƍl�����Ă��܂��B �E�����̌��͂̔��� ������Ђ́B���͔������ɏ��ł�����̌����`�������p���܂��i�V�T�O���P���j�B���Ȃ킿�A�����_��̌��͔������ɋz�������̂��ׂĂ̌��͂��������܂��B���͔������ɏ��ʼn�Ђ̑S���Y��������Ђɏ��p����A���̍��Y�̊Ǘ�����������ЂɈړ]���A���ʼn�Ђ̊��喼��E��v����A����ɂ́A�]�ƈ��Ɋւ��鏑�ނȂǂ�������ЂɈ����n����܂��B ���ʼn�Ђ̊���́A���͔������ɏ��ʼn�Ђ̊����������A�����_��̒�߂ɏ]���A������Ђ̊���ƂȂ�܂��B�܂��A���ʼn�Ђ̊���͑�����Ђɑ��A���͔������ɍ����_��̒�߂ɏ]�������_��̊������ȊO�̍��Y�ɂ��Ă̈��n�������邱�ƂɂȂ�܂��B �����_��̌��͔������̌�A�Q�T�Ԉȓ��ɍ����̓o�L���s��Ȃ���Ȃ�܂���i�X�Q�P���j�B���@���Ȃ���Α�O�҂ɑR���邱�Ƃ��ł��܂���B ü

�C�ӓI�L�ڎ��� �����_��ł́A��Ж@�ŋK�肳��Ă���@��L�ڎ����ɉ�̎����ɂ��Ă��L�ڂ���鎖��������܂��B���ꂪ�C�ӓI�L�ڎ����ł��B�����̖{����@�߂̋��s�K��ɔ����Ȃ�����A���̓��e�͗L���ƂȂ�܂��B��\�I�Ȏ����ɂ��āA�ȉ��Ō��Ă������Ƃɂ��܂��B �E���呍��̊��� �����_��ɂ����āA���̍����_������F���邽�߂̊��呍����J�Â��鎞�����K�肷��P�[�X�͏��Ȃ�����܂���B ����͋����@�ŁA���呍��̊����������_��̕K�v�I�L�ڎ����Ƃ���Ă������Ƃ̖��c�ł��B�������A�����_��ŋK�肳�ꂽ���͔��������������Ă��A����������Ђ̂����ꂩ�̉�Ђō����_��̏��F���c���I����Ă��Ȃ���A�����̌��͂͐����܂���B���������āA������Ђ̈���ō����_������F���銔�呍��̊J�Â��x��邱�Ƃ́A��������̓�����ЂɂƂ��Ă͑傫�Ȗ��f�ƂȂ�A�ꍇ�ɂ���Ă͑��Q���������邱�Ƃ����肦�܂��B�����ŁA�����_��ɂ����Ċ��呍��̊������K�肷�邱�Ƃ�����̂ł��B <�L�ڗ�> �恛���@ �b�i�z������������Ёj����щ��i�z���������ʼn�Ёj�́A�����N���������ɁA���ꂼ��̗Վ����呍������W���A�z�������_������F���錈�c�����߂���̂Ƃ���B�������A�����葱�̐i�s��̕K�v�����̑��̖쎖�R�ɂ��A�b�����c�̂����A�����ύX���邱�Ƃ��ł���B �E���Y���p �����ɂ�菳�p������Y�ɂ��āA�����_��Ŏ��̂悤�ɋK�肷�邱�Ƃ́A�����㑽��������B <�L�ڗ�> �恛���@���i�z���������ʼn�Ёj�́A�����N�����������݂̑ݎؑΏƕ\���̑��������݂̌v�Z����b�Ƃ��A����Ɍ��͔������Ɏ���܂ł̑����������������Y�A������ь����`���̈�����͔������������čb�i�z������������Ёj�Ɉ����p���A�b�͂�������p����B �Q.�@�@���́A�����N��������������͔������܂ł̊��Ԃɂ����鎑�Y�A������ь����`���̕ϓ��ɂ��āA�ʂɌv�Z����Y�t���Ă��̓��e���b�ɑ���������B ���ɂ��ẮA���͔������ɏ��ʼn�Ђ̂��ׂĂ̌����`���͑�����Ђɏ��p�����i�V�T�O���P���j�̂ŁA�����_�ŏ��p���錠���`���͈̔͂��߂邱�Ƃ͂ł��܂���B�������A������ł͑�������������ł���A�݂��邱�ƂŊQ�ƂȂ���̂ł�����܂���B �E�P�ǒ��Ӌ`�� �����䗦���̍����̏����́A�����Ƃ��āA�����_��̒������܂��͊��呍��ɂ�鏳�F���̓�����Ђ̍��Y��Ԃ����Ƃɒ�߂��Ă��܂��B���ɁA���̌���͔������Ɏ���܂łɓ�����Ђ̍��Y��Ԃ��傫���ω������肷��A������߂������������������K�v�������Ă��܂��\��������܂��B���̂悤�Ȏ��Ԃ̔������ł��邩��������邽�߂ɁA�����_��̒�����������͔������܂ł̊ԁA������Ђ�����Ѝ��Y����щ�Ќo�c�ɂ��đP�ǒ��Ӌ`�����ƒ�߂邱�Ƃ́A������A���Ȃ�����܂���B <�L�ڗ�> �恛���@ �b�i�z������������Ёj����щ��i�z���������ʼn�Ёj�́A�{�_�������A���͔������Ɏ���܂ŁA�P�ǂȂ�Ǘ��҂̒��ӂ������Ă��ꂼ��̋Ɩ������s����ƂƂ��ɁA���Y����ѕ����Ǘ����A���̍��Y����ь����`���ɏd��ȉe�����y�ڂ��s�ׂ�����ꍇ�ɂ́A���炩���ߑ�����̓��ӂȂ���Ȃ�Ȃ��B ��L�̗�ł́A�T���I�ȑP�ǒ��Ӌ`�����ۂ����ƂŁA�ςȂ��Ƃ�������Ȃ��悤�ɂ��Ă��܂��B���Ȃ킿�A���̌���ێ��`�����K�肵�Ă���Ƃ����킯�ł��B �E��]���̔z������ђ��Ԕz�� ����͋����@�ɂ����āA���v�̔z���z����ђ��Ԕz���z�̏�������߂邱�Ƃ������_��̕K�v�I�L�ڎ����Ƃ���Ă����Ƃ̖��c�ł��B ���̂悤�Ȏ����������_�ɋK�肵�Ă����̂́A�z���Ƃ������Ƃ́A����������Ђ�����Y�����o����s�ׂł���A���Y���z�̌����������炵�A�Ђ��Ă͍����Ή��̒�ߕ��⍇���䗦�ɉe�����y�ڂ��\����������̂ł���B�܂��A�Ⴆ�A�莞���呍��̑O�ɍ����_���������A�莞���呍��ł��̌_������F����X�P�W���[���ō������s���ꍇ�A��������Ŕz���z�����߂���A�Ƃ����悤�Ɋm���ɔ���������̂ł��B�����ŁA�z���z�̏���������_��Ō��߂āA���Y�̗��o��}���悤�Ƃ�����̂ł��B�������A�����悤�ɍ����䗦�ɉe����^����s�ׂ́A��]���̔z�������łȂ����Ȋ����̎擾�Ȃǂ���������܂��B ���{�a���̔z���z�̏���̋K��͑O�L�̑P�ǒ��Ӌ`���̏����ɑ����O�K��Ƃ��Ă̈Ӗ�������ƌ����܂��B������Ђ̍��Y�ɑ傫�ȉe����^����s�ׂɂ��āA���炩���ߗ������҂����ӂ���Ƃ������ƂŋK������Ƃ������ƂɂȂ�܂��B���̂��߁A�P�ǒ��Ӌ`���̋K��ƃZ�b�g�ō����_��ɒu���Ă���̂���ʓI�ł��B <�L�ڗ�> �恛���@�b�i�z������������Ёj�́A���͔������܂łɁA���z���~������Ƃ��āA��]���̔z�����s�����Ƃ��ł���B �Q.�@�@���i�z���������ʼn�Ёj�́A���͔������܂łɁA���z���~������Ƃ��āA��]���̔z�����s�����Ƃ��ł���B �E�����ɍۂ��ďA�E���ׂ�������E�č��� �����@�ł́A�����ɂ����ʼn�Ђ̎�����E�č������A������Ђ̎�����E�č����Ƃ��ďA�E����Ƃ����ꍇ�́A�����_��ɋK�肷��Ƃ���Ă��܂����B�������A������Ђ̎������č�����lj��I�C����̂́A���呍����J�Â��đI�C���c������̂��{���̎葱���ł��B���ɁA�����_��ɂ��̋K����L�ڂ���Ƃ���A�_�F�̊��呍��c�ɂ����āA�����I�C�Ɠ��l�̎葱���i�Q�l���ނɖ����I�C�̎����̋L�ڂ�e���҂̊e�̏��F�Ȃǁj�܂��邱�Ƃ͍Œ���K�v�ł��B �E�����ɂ��ޔC���铖����Ђ̖����̑ސE�ԘJ�� �z�����������s�����ꍇ�A�ʏ�A���ʼn�Ђ̎���͏I�C�ƂȂ�܂��B���̂Ƃ��A���ʼn�Ђ��I�C�ƂȂ����Ɏx�����ސE�ԘJ���́A���̐E���̎��s�Ή��Ƃ��Ă̐�����L������̂ł��邩����A���呍��̌��c�Ɋ�Â����̂łȂ���Ȃ�܂���B�������A�ސE�ԘJ���̋��z�����z�ƂȂ�Ƃ��́A��Ђ���̍��Y�̗��o�ƂȂ�A�����䗦�ɉe�����y�ڂ��\���������܂��B�����ŁA�z�����̏���������_��Ō��߂�ꍇ�Ɠ����悤�ɁA�����_��ɋK���݂���ꍇ������܂��B�������A�ސE�ԘJ�������呍��Ō��c����ꍇ�ɂł��A��������Ȃ��̂��ʏ�Ȃ̂ŁA�����_��ł́A���c�E���ӂɊ�Â��z���߂�Ƃ����`�̋K��ɂȂ�ƍl�����܂��B <�L�ڗ�> �恛���@ ���i�z���������ʼn�Ёj�̎��������ъč����̑ސE�ԘJ���ɂ��ẮA�b�i�z������������Ёj�Ɖ��Ƃ��ŋ��c�����ӂ̂����A���̊��呍��̌��c�Ɋ�Â��A���͔������܂łɉ����x�����B �E���ʼn�Ђ̏]�ƈ��̏����Ɋւ��鎖�� �����̌��ʂƂ��āA���ʼn�Ђ̂��ׂĂ̌����`���͑�����Ђɏ��p�����i�V�T�O���j�̂ŁA�]�ƈ��̂Ƃ̘J���_��W���A�]�ƈ��̏����Ȃ��A������Ђɏ��p����܂��B���̘J���_���p�����Ƃ������Ƃ́A���ʼn�Ђ̏]�ƈ��̘J�����������ʼn�Ђ̂Ƃ��̂܂܁A������ЂɈ����p�����Ƃ������Ƃł��B������Ђ̘J�������ɓ]�������Ƃ������Ƃł͂���܂���B����䂦�A�����̌��͔������܂ł̊ԁA����ь��͔�������p�����āA������Ђ̘J�������ƁA���ʼn�Ђ��珳�p���ꂽ�J�������Ƃ����邱�Ƃ��K�v�ƂȂ�܂��B <�L�ڗ�> �恛���@ �b�i�z������������Ёj�́A�{�������̌��͔������ɂ����鉳�i�z���������ʼn�Ёj�̏]�ƈ��������p�����̂Ƃ��A�b���o���̏]�ƈ��̘J�������̑���ɂ��ẮA�K�v�ɉ����Ē�������B �����_��ɂ����āA���ʼn�Ђ̐ӔC�ɂ����ď]�ƈ��̌ٗp�_���ł��邱�Ƃ��K�肵���Ƃ��Ă��A�����_��̌��͔����ɂ���Čٗp�_��̑ł���̌��ʂ����傤����킯�ł͂Ȃ��A�����_��̋K��́A�����܂ő�����ЂƏ��ʼn�Ђ̍��ӂɂ����ʼn�Ђ̍�`���ł��B���������āA���ʼn�Ђ́A�����𗝗R�Ƃ��ď]�ƈ������ق��邱�Ƃ������������킯�ł͂���܂���B�����ł́A�J���@�ɂ��������ĉ��ق̎葱�����Ƃ��邱�ƂɂȂ�܂��B �E�����_��̉����E�ύX �����_�����������ۂɑO��Ƃ��Ă��������͔������Ɏ���܂ł̊Ԃɕω����Ă��܂����ꍇ�ɂ́A���̂܂܁A�����̌��͂������Ă��܂����Ƃ́A������Ђ̈ӎv�ɔ����邱�ƂƂȂ��Ă��܂��B���̓_�A�ω������ɂ���ẮA����̓����҂ɂƂ��Ă͂��̂܂܂̍����䗦�ō������邱�Ƃ͖��Ƃ͂Ȃ�Ȃ����A�����̓����҂ɂ͖��ł���Ƃ������Ԃ��N���蓾�܂��B���̓_�ւ̑Ή��Ƃ��āA�����_��̉����Ɋւ���������K�肷�邱�Ƃ��l�����܂��B�Ⴆ�A�V�Вn�ς��̑��̎��R�ɂ�荇��������Ђ̂�����̍��Y�ɒ������ϓ����������ꍇ�������Ƃ��Č_��������ł���Ƃ������e�̏����������_��ɂ�������Ƃ������Ƃł��B�������A�u���̑��̎��R�v�͈̔͂͞B���ł��邵�A�u���Y�ɒ������ϓ��v�͔��f����݂��邱�ƂƂȂ�̂ŁA���̂悤�ȏ������_��ɂ������Ƃ��Ă��A���呍��̏��F���Ɏ������̌���ʼn����̌�������邱�Ƃ��K���Č����邩�͖�肪����Ƃ����l��������܂��B �����ł́A���ۂɉ��炩�̎��ۂ���������ɋ��c���s���Ƃ������x�̋K���݂��Ă���P�[�X�������悤�ł��B �܂��A�����_��̕ύX�̏ꍇ���A�����悤�ɍl�����܂��B

�v�Z���ޓ��̊č����i�S�R�U���j �@�@ �v�Z��

|