�����J��ЂłȂ�������Ђ̎������

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B

�k�Q�l�l���s����

��Ж@�ɂ͒�߂�����܂��A������̐��x�Ƃ��āA�A�����J�̋Ɩ����s�������x����{�ɂ��āA�������̌o�c�ӎv����E�ē@�\�ƋƖ����s�@�\�����A���s��������҂�S���u���s�������x�v���A���J��Ђ̊ԂōL����������Ă��܂��B���s�������x�̉��ł͎������Ɩ����s�̕��j�����肷��ƂƂ��ɁA������̎w���y�і��߂ɏ]���čs���鎷�s�����̋Ɩ����s���ē��邱�ƂȂ�܂��B����ɂ���āA������͉�Ђ̏d�v�Ȉӎv����Ɗē@�\�ɏW���ł��܂��B���̈���ŁA������̋Ɩ����������ꂽ���s�����͒S���Ɩ��̎��s�ɐ�O�ł��邽�߁A���Ƃ��Č����A����������s�҂��������邽�߉�БS�̂����S������̗��v��D�悵�Ă��܂��A���邢�́A�������̍\�������������ċc�_�����Â炢�Ƃ��������R���Ŏ������`�[������A�Ƃ��������ɑΏ��ł���Ƃ���Ă��܂��B

���s�����͎w���ψ���ݒu��Ђ̎��s���i�S�O�Q���P���j�Ƃ͈قȂ�A��Ж@��u�d�v�Ȏg�p�l�v�̈����ƂȂ邽�߁A���̑I��C�͎������ɂ����錈�c�i�R�U�Q���S���R���j���K�v�ɂȂ�ƍl�����Ă��܂��B

ü

�������̐ݒu�`���i�R�Q�V���P���j

�S�̌`�Ԃ̊�����Ђł͎������̐ݒu���`���t�����܂����B���̗��R�́A���ꂼ��ňقȂ�܂��B

�E���J���

���J��Ђł́A���s���銔���ɏ��n�������Ȃ��̂ŁA���傪���̒n�ʂ�e�Ղɑ��ɏ��n�ł���킯�ŁA����ɂ���Ќo�c�ւ̌p���I���ϋɓI�Ȋ֗^�����҂��邱�Ƃ�����ł��B�܂����告�݂̊W���H���Ȃ��̂��Q�����Ă��邱�Ƃ�������厩��ł͂Ȃ��A��������ݒu���ċƖ��Ɋւ���ӎv�����Ɩ����s�̊ē������邱�Ƃ��K�v�ƂȂ�܂��B

�E�č�����ݒu���

�č������ݒu�����Ђł͎������̐ݒu���`���t�����܂��B�č�����͍Œ�ł��R���̊č����ō\������č�����ɑ��āA�������u����Ă��Ȃ���A������P�����Q���Ƃ�����Ђ�����Ǝv���܂��B����ł̓o�����X�����܂���B��������݂��Ȃ��Ƃ����ȑf�Ȍo�c�g�D�ɑ��āA�č�����Ƃ������G�ő傪����Ȏd�g�݂�u���j�[�Y�͐��܂��Ƃ͍l�����܂���B���̂��ߎ�������ݒu���Ȃ���Ђɂ͊č�����̐ݒu��F�߂Ă��܂���B

�E�w���ψ���ݒu��Ђ���ъč����ψ���ݒu���

�w���A��V�A�č��̊e�ψ���̍\���y�ь����s�g�͎������Ɩ��ڕs���ł��邽�߁A�������̐ݒu�����R�`���t�����Ă��܂��B

ü

�č�����̐ݒu�`���i�R�Q�V���Q���A�R���j

��Ж@�ł́A�w���ψ���ݒu��ЂƊč����ψ���ݒu��Ђ��������������ݒu��Ћy�щ�v�č��l�ݒu��ЂɊč�����̐ݒu���`���t���Ă��܂��B

�������ݒu��Ђ��č������ݒu���Ȃ���Ȃ�Ȃ����R�́A���̂悤�Ȃ��̂ł��B���Ȃ킿�A�������ݒu��Ђł́A���呍��̌������k������āi�Q�X�T���Q���j�A�����ŋƖ����s�̌���Ɗē��������Ɉς˂�A������̌������L���Ȃ��Ă��܂��B�����Ŋč������ݒu���Ċ���̑���ɉ�v�č��y�ыƖ��č����s�킹�邱�ƂƂ��Ă���̂ł��B�������A����J��Ђł́A�č����̑�p�Ƃ��ĉ�v�Q�^��u�����Ƃ��ł��邱�Ƃɂ��Ă��܂��B�����ŁA�č������ݒu����Ɗč��@�ւ��d�����Ă��܂��̂ŁA�č�����̐ݒu�`����Ƃ�Ă��܂��i�R�Q�V���Q���j�B

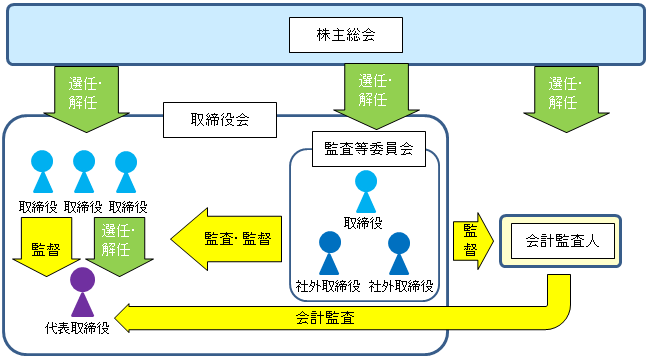

��v�č��l�ݒu��ЂɊč�����̐ݒu�`�����ۂ���Ă���i�R�Q�V���R���j�̂́A��L�Ƃ͕ʂ̗��R����ł��B���Ȃ킿�A��v�č��l�͉�v�̐��m�������������Ƃł���A��Ђ̌v�Z���ނ��č����āA��Ђ̉�v�����̓K������S�ۂ��邱�Ƃ����҂���Ă��܂��B�������A��v�č��l�̊č��͊O���č��ł���A�č����̍s�������č��ƕۊǂ������W�ɂ���܂��B��v�č��l���E�����s���ɍۂ��āA������̐E���̎��s�Ɋւ��s���s�ז��͏d��Ȗ@�߁E�芼�ᔽ�������Ƃ��ɂ́A�x�Ȃ��č����ɕ��Ȃ���Ȃ�Ȃ��i�R�X�V���j�Ƃ���A�܂��č����͐E�����s���ꍇ�ɕK�v�ȏꍇ�ɂ͉�v�č��l�ɑ��Ċč��Ɋւ�������߂邱�Ƃ��ł��܂��B�܂��A��v�č��l�̎��������̓Ɨ������m�ۂ��邽�߂̖������č����͊��҂���Ă��܂��B�����Ă܂��A��v�č��l���K���Ȋč����s���Ă��邩���č����͊Ď�����������S���Ă��܂��B

ü

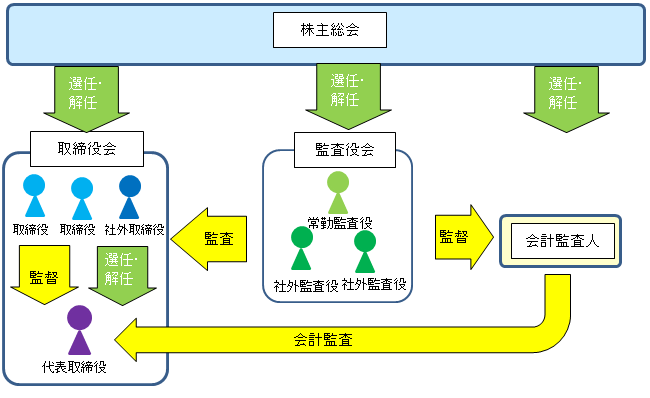

�w���ψ���ݒu��ЁA�č����ψ���ݒu��ЂƊč����i�R�Q�V���S���A�U���j

�w���ψ���ݒu��Ђł͊č�����u�����Ƃ��֎~����Ă��܂��i�R�Q�V���U���j�B�w���ψ���ݒu��Ђ́A�w���A��V�A�č��̂R�̈ψ����u����ЂŁA�č��ψ���͕K���ݒu����܂��B�č��ψ���͋Ɩ��č�����v�č����s�����̂ł��č����Ƃ̋@�ւ̏d�����������܂���B�������A�č����Ɗč��ψ���̋@�\�͂܂���������Ƃ����킯�ł͂���܂���B���Ƃ��A�Ó����č��ɂ��Ă͊č��ψ���ɂ͊��҂���܂����č����ɂ͌���������܂���B�č��ψ���ɂ��č��E�ē@�\���\���ɉʂ����Ă���A�č����̉ʂ����ׂ������́A�قƂ�ǎc��܂���B

����͊č����ψ���ɁA�č����ψ������A�w���ψ���ݒu��Ђ̊č��ψ���Ƃقړ����ł���̂ŁA�������R�Ŋč����̐ݒu���֎~����Ă��܂��B

ü

�w���ψ���ݒu��ЂƉ�v�č��l�i�R�Q�V���Q���A�R���j

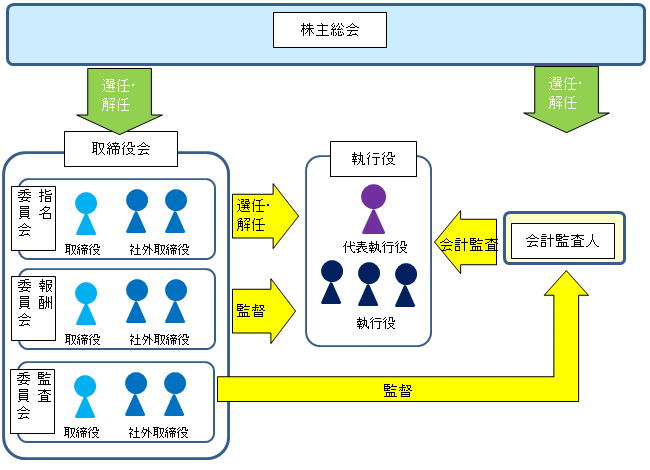

�w���ψ���ݒu��Ђ͑��Ђł�������Ђł��Ȃ邱�Ƃ��ł��܂��B���̉�Ђ͎��s���ɍL�͂ȋƖ����s�������t�^����邽�߁A�Ɩ����s�҂ɑ���Ď��ē@�\���[��������K�v������A��v�č��l�ɂ����I�č����K�v�ł���ƍl�����܂����B

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B �������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B

�������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B