| �@�J�[���E�}���N�X�́w���{�_�x��ǂ�ł������Ǝv���܂��B�w���{�_�x�ɂ��ẮA��������̉����_���������āA���ꂪ�ǂ���������ł��邩�Ƃ��A����w�i�Ƃ��A�㐢�ւ̉e���Ƃ��A�F�X�ȂƂ���Ř_�����Ă���Ǝv���܂��B�����ł́A�����������Ƃ͘e�ɒu���āA�����ɓ������Ă݂āA�����Ȃ�ɂ����ǂƂ����̂�ǂ������邱�Ƃɂ��܂��B�Ȃ��A���ۂɓǂނ̂́A�X�^���_�[�h�Ȗ�Ƃ��Ē�]�̂��鉪�莟�Y�̖|��ɂ��匎���X�̃}���N�X�E�G���Q���X�S�W�łł��B�Q�l�Ƃ��āA���R���̖|��œ��o�a�o�N���V�b�N�X�̃V���[�Y�ŏo�ł���Ă�����̂��s���N�F�œK�X�ւ������邱�Ƃɂ��܂��B�܂��A���R��͖{���������o�������ċ������Ă���̂œǂ݂₷���Ȃ��Ă���̂ŁA���̏��o���̋����g���܂��B���R��́A�����ɔ�ׂĕ�����₷���A���������������������̂ł����A�t�����X�ł��{�ɂ��Ă��邱�ƂƁA�Ⴆ�A�u��]���l�v�ƈ�ʂɒ蒅���Ă���p����u���B���l�v�Ɩ��肵�Č��I�ȂƂ��낪�����āA����Ȃ��Ƃ��낪���邩��A�Q�l�ɂƂǂ߂Ă��܂��B�����āA���������̂ŁA����ɂ��Ď��͂����ǂƂ����ǂ݂̋L�^��Ԃ��Ă����܂��B�����ŁA�����̒lj���������A�����̒E�������܂��B�Ȃ��A����ł́A�ׂ����Ȃ肷���đS�̑������߂Ȃ��Ȃ��Ă��܂������ꂪ����̂ŁA�ڎ��̍\���́u�߁v���ƂɁA���̂͂��߂̂Ƃ���ŊT�v���L�����Ƃɂ��܂��B |

��P���@���{�̐��Y�ߒ�

��S�с@���ΓI��]���l�̐��Y

�k���̕т̊T�v�l

�J�����Ԃ͖������ɉ�������������̂ł͂���܂���B�����ɂ͈��̌��E������܂��B�������A�J�����ɂ����������E������ɂ��Ă��A�P�J�����̂����A�J���͂̍Đ��Y�ɕK�v�Ƃ����J�����ԕ����A������K�v�J�����Ԃ�Z�k���邱�Ƃ��ł���A���̕��A��]�J�����Ԃ͑��������邱�Ƃ��ł��܂��B���{��`�͂���Y���@�̔��W�ɂ�鐶�Y���̌���ɂ���Ď����������̂ł��B�Ƃ����̂͐��Y���̌���ɂƂ��Ȃ��ĘJ���҂̐�������i�̐��Y�ɗv����J�����ԁA���Ȃ킿�K�v�J�����Ԃ͒Z�k���ꂱ�ƂɂȂ�̂ł����āA���i�Ƃ��Ĕ��������J���͂̉��l�͒ቺ���A��]���l�͑��ΓI�ɑ������邩��ł��B���i�̉��l�͘J���̐��Y�͂ɔ���Ⴗ��̂ɑ��A���{�̗����͂���ɐ���Ⴗ��Ƃ������J�[�h�̕��͂́A�����Ń}���N�X�����ΓI��]���l�̐��Y�Ƃ��āA�͂��߂ĉȊw�I�ɋK�肵�Ă݂����̂ł��B���ꂾ���łȂ��A�}���N�X�́A���J�[�h�Ƃ͈قȂ�A���{��`�̂��Ƃł͐��Y�͂͌X�̎��{�Ƃ̎�ŌʓI�ɑ��i�������������đ��ΓI��]���l�̐��Y���X�̎��{�Ƃ̎�ŌʓI�Ɏ������A����ɂ���Đ��Y�͂��Љ�I�Ɍ��サ�Ă������Ƃ𖾂炩�ɂ��܂����B

�ȏ�̂悤�Ƀ}���N�X�́A���{��`�����ΓI��]���l�̐��Y�̕��@���̗p���邱�Ƃɂ���āA�Љ�̐i���̊�b���Ȃ鐶�Y�͂̌��������̗��v�Ƃ��Ď������邱�ƂɂȂ�A���������Đ��Y�͂̔��W�����{��`�̓��ݓI�G�l���M�[�ƂȂ��Č����邱�Ƃ𖾂炩�ɂ��܂����B����Ɠ����ɁA���̂悤�Ɏ��{��`�ɓ��L�ȁA�����ċ}���Ȑ��Y���@�̔��W���A���ƁE���ƁE�@�B���H�ƂƂ��āA��̓I�ɐ������A������ʂ��Ď��{��`�Љ�ɂ����鎑�{�ƂƘJ���҂Ƃ̊�{�I�ȑΗ��W���m������邱�Ƃ𖾂炩�ɂ��Ă����܂��B

��P�O�́@���ΓI��]���l�Ƃ����T�O�ɂ���

�k���̏͂̊T�v�l

�����ŁA��ΓI��]���l�Ƒ��ΓI��]���l����`����܂��B�����A��ΓI��]���l�ɂ��ẮA���̑O�̑�R�т̃^�C�g���ɂȂ��Ă��Ȃ���A���̒�`�Â��͂��ꂸ�ɁA�����ł͂��߂Ē�`����܂����B�Ƃ����̂��A��ΓI��]���l�͑��ΓI��]���l�Ƒ̊T�O�ł���Ƃ������Ƃ�����ł��B���������āA��R�тŏq�ׂ��Ă������Ƃ́A���̑�S�т̑��ΓI��]���l�Ƃ̑Δ�ŁA���킹�ď�]���l�Ƃ������ƂɂȂ�Ƃ������ƂŁA�͂��߂đS�̑��������Ă���A�Ƃ������ƂɂȂ�܂��B

�P�Q���Ԃ̘J���̂����U���Ԃ́A�J���҂̓����l�����Đ��Y������J�����������ƂɂȂ�܂��B�U���ԂŘJ�����I���Ă��܂��A��]���l�����܂�Ȃ����ƂɂȂ邪�A������ē������邱�Ƃɂ���ď�]���l�����܂�܂����B�J�����Ԃ̂����A�J���͉��l�̍Đ��Y���ɂ����镔����K�v�J�����ԂƂ�сA������ď�]���l�Y���镔������]�J�����ԂƂ�т܂��B

�K�v�J�����Ԃ��ĘJ�����Ԃ���������A��]���l�����Y����邱�Ƃ��A��ΓI��]���l�̐��Y�Ƃ�т܂��B

�K�v�J�����ԕ��̉��l�͎x�����邩��A������x���J���A��]�J�����ԕ��͎x�����Ȃ��̂ŕs���J���ƌĂԂ��Ƃ�����܂��B�܂��A���̏�]�J���̎擾�����Ƃ����܂��B

���Ƃ������t�́A�}���N�X�o�ϊw�̏d�v�ȊT�O�Ƃ��Ă���߂ėL���ł����A���̈Ӗ��ɂ��Ă͌��������߂đ����B���݂��悤�ɁA���͘J���҂���]�J�����������A���̕����s���J���Ƃ��Ď��{�̏��L�ɂȂ邱�Ƃ������܂��B����������͘J���͏��i�̎g�p���l�ɑ����邱�Ƃł����āA���̉��l�Ƃ͖��W�̂��Ƃ�����A�s�����͕s�@�Ƃ͂����Ȃ��̂ł��B�K�v�J�����������ŘJ���͏��i�̉��l�͕�U����A���������āA��悳��Ă��J���͍͂Đ��Y����A�J���͂͐����Ă������Ƃ��ł��܂��B���̎d�g�݂��𖾂����̂��A�J���͏��i�̔����ł����B

�}���N�X���s���J���Ƃ������t���A���{�Ƃ��u�J���͂̉��l�v�ɑ��Ăł͂Ȃ��A��]�J�����Ԃ��܂߂��J�����Ԃ̂��ׂĂɑ��āA���l���x����˂Ȃ�Ȃ��Ƃ�������������₷���ʑ��I�\�����ƒ��ӂ𑣂��Ă��܂��B

�������A�����ɂ͘J���͂̉��l�����S�Ɏx����ꂸ�A�ߏ�ȍ�悪�s���邱�Ƃ������̂������ł��B����͌�ŏo��u���D�v�ɂ�������̂Ƃ����܂��B���Ɠ��l�A��ʓI�ɂ͂�������l����Ȃɂ���D�����Ƃ������Ӗ��ł����A�}���N�X�͗��҂�������Ǝg�������Ă��܂��B���D�́A���l�̎��L���Y�A�Ƃ��ɐ��Y��i��D�����Ƃł���A�D��ꂽ�l�Ԃ͂���܂ł̂悤�Ȑ������ł��Ȃ��Ȃ��Ă��܂��B���Ƃ��A�y�n��D��ꂽ�_���͐������Ă������Ƃ��ł��Ȃ��Ȃ�܂��B

���������āA�������s���ɒႩ������A�����ԘJ����J�������ɂ���ĘJ���͂��Đ��Y�ł����A�ߘJ��������Z��������ꍇ�́A�J���҂����D����Ă��邱�ƂɂȂ�܂��B

�����Ȃ闝�R�́A��]���l�𑝂₷���߁A���{�Ƃ͂P���̘J�����Ԃ��ł��邾���������Ƃ��邩��ł��B�W���ԘJ�����������]�J�����Ԃ��Q���Ԃ����Ȃ��̂ɁA�P�Q���ԘJ���������炻�ꂪ�U���ԂƂȂ�A��]���l�͂R�{�ɂȂ�܂��B���̂��ߎ��{��`�̂��Ƃł͘J����������߂Ē����Ȃ�X��������܂��B

�Ƃ͂����A�J�����̉����ɂ͂��������E������A����͓�d�ɋK�肳��Ă��܂��B

���ɂ͘J���҂̓��̓I���E�ɂ���ċK�肳���B�l�Ԃ͋x�����A�������A���邢�͐H�������A��������Ƃ����悤�ȁA�����I�~�����[�����Ȃ���Ȃ�܂���B

�}���N�X�́A�J�����͂Ȃ�ƂP�W���Ԃ܂ʼn\��������Ə����Ă��܂��B�������ɂP�X���I�C�M���X�̌����Ƃ��āA�P�U���Ԃ͒������Ȃ������B�{���ɐQ�鎞�Ԃ����������ׂĂ������̂ł��B

���̓��{��������ʋΎ��Ԃ��Q���ԁA�����łS���ԂƂ���Ƃ����l�����Ȃ��炸����ł��傤���A�}���N�X�̍��͒ʋΎ��Ԃ͒Z�������Ǝv���܂��B�o�X�͂܂��Ȃ��������A��ʓI�ɂ͍H��̋߂��ɘJ���҂̏Z�ޒ��������āA�����Ă��Q�O�����x�܂ł̂Ƃ���ɏZ��ł����̂ł��傤�B���ł���X���܂Ŏc�Ƃ��ĘJ�����ԂP�Q���Ԃɉ����S���Ԃ�����ƁA�P�U���ԂɂȂ�܂��B�J���̂��߂ɓ��X�P�U���ԂƂ��邱�Ƃ�����킯�ŁA�����I�ɂ́w���{�_�x�̎���Ƃ��܂�ɕς���Ă��Ȃ���������܂���B

�����Ƃ��A�J�����������Ȃ��Ă���]�J�����Ԃ𑝂₷���Ƃ��\�ł��B���̐}�ŁA�K�v�J�����Ԃ�Z���ł���A�S���Ԃ̂Ƃ���ɂ������K�v�J�����ԂƏ�]�i���B�j�J�����ԂƂ̋��E�������Ɉړ����i�R���Ԃɂ��j�A�J�����Ԃ��������Ȃ��Ă��A���邢�͒Z�k���Ă����A��]�J�����Ԃ����邱�Ƃ��ł��܂��B

�ǂ�����A�����������E�̈ړ����ł��邩�A�������J���͂̉��l�����l�ǂ���Ɏx����Ȃ���A���������ɂ�����K�v�J�����Ԃ����炷���Ƃ��ł��܂����A����͗��_�I�ɂ͈ꉞ�Ȃ����Ƃł��B�J���͂̓����l�͐������x�����邱�Ƃ����_�I�ɂ͑O��ƂȂ�܂��B����ł����{��`���������A��]���l���������邱�Ƃ��������̂��}���N�X�ł����B

�J���͂̉��l�K��́A�J���҂������̘J���͂��Đ��Y���邽�߂̐�����i�Ɠ��������l�ł���A���ꂪ�P���R�V�����O�ł����B���̐�����i�������Ȃ��āA���Ƃ��Q�V�����O�ɂȂ�����킯�ł��B�����������Ȃ�A�ߐH�Z�̌o������Ȃ�ΘJ���͂̉��l��������܂��B������i�̐��Y�͂��㏸���ĉ��l���ቺ����A�K�v�J�����Ԃ�Z�k���邱�Ƃ��ł���̂ł��B

�J�����̉����ɂ���Đ��Y������ΓI��]���l�ɑ��āA�K�v�J�����Ԃ̒Z�k�ɂ���Đ������]���l���}���N�X�́u���ΓI��]���l�v�Ɩ��Â��܂����B�J���͉��l�̒ቺ�̂��߂ɂ́A�J���͉��l���K�肷�鐶����i�̎Y�ƕ���A�܂��͍ŏI�I�ɂ͏����i�ɂȂ�r���ɂ��钆�Ԑ��Y���̎Y�ƕ���̐��Y�͂����債�A�����������Ȃ�悢�Ƃ����킯�ł��B

�������A���{�Ƃ������\�����킹�āu�J���҂̐�����i����������ΘJ���͂̉��l���������ď�]���l�������邩��A������i���������悤�v�ƌ��߂�킯�ł͂Ȃ��B�X�̎��{�Ƃ́A�����̐��Y���鏤�i�̐��Y�͂��グ�悤�Ƃ��A���ꂪ���ʂƂ��ď��i���l�������A���ΓI��]���l�����Y�����̂ł���B

����ł́A�Ȃ��X�̎��{�Ƃ͐��Y�͂��グ�悤�Ƃ���̂��낤���B

�}���N�X�͈�̗��������B���鏤�i�̉��l���Љ�I�ɂP�V�����O�i���P�Q�y���X�j�̂Ƃ��ɁA�V�^�̋@�B�����āA�X�y���X�ō��鎑�{�Ƃ�����ꂽ�Ƃ��悤�B���l�͌ʓI�Ɍ��܂���̂ł͂Ȃ��A�Љ�I�Ɍ��܂���̂Ȃ̂ŁA�Љ�I�ɂ͈ˑR�Ƃ��ĂP�V�����O�̉��l������B�ƂȂ�A���̊�Ƃ́A�V�������Y���@�����Đ��Y�R�X�g�������Ă��A���ЂƓ������i�Ŕ��邱�Ƃ��ł��܂��B�܂�A���̎��{�Ƃ͂����R�y���X����悹���āA���ЂƓ����P�V�����O�Ŕ��邱�Ƃ��ł��܂��B���̍������̎��{�ƂɂƂ��āA�u���ʏ�]���l�v�ɂȂ�܂��B���̓��ʏ�]���l�����߂Ď��{�Ƃ͐��Y�͂����߂悤�Ƃ���̂ł���B

�����Ƃ��A�P�V�����O�Ŕ����Ζׂ��邪�A�������i�������Ȃ��ƍ��܂ł�葽���͔���Ȃ��ł��傤�B�P�O�y���X�Ŕ���A���Ђ����������甄���B���������ʏ�]���l�͂Ȃ��Ȃ炸�A�Ȃ��P�y���X�̓��ʏ�]���l��]�v�ɓ��邱�Ƃ��ł��܂��B

���̂悤�ɂ��āA�V�������Y���@�ɂ�鎑�{�Ƃ̏��i�́A���̏��i���������o���A���̏��i������邱�ƂɂȂ�B�t�ɁA���܂ł̐��Y���@�ł͋����ɕ����邱�ƂɂȂ�܂��B�����Ȃ�Ƒ��Ђ����̐V�������Y���@�������ē������A���ǂ��ׂĂ̎��{�Ƃ��V�������Y���@�ɂȂ��Ă��܂��A�Љ�I�ɉ��l���X�y���X�ɉ�����A���ʏ�]���l�͏��ł���B���̂Ƃ��A���{�Ƃ͂���ɐV�������Y���@��͍����Ȃ���Ȃ�Ȃ��킯�ł��B

�܂�A���ʏ�]���l�͉ߓn�I�Ȃ��̂ł����A���Ђ��������V�������Y���@�����邱�Ƃɂ���ăR�X�g���������������{�Ƃ́A���̐V�������@�����y����܂ł̊ԁA���ʂɖׂ��邱�Ƃ��ł����B���̓��ʂȖׂ������߂ČX�̎��{�Ƃ͐V�������Y���@�����A���ꂪ�L�����Ă����B���ꂪ�J��Ԃ���邱�Ƃɂ���ĎЉ�I�ɐ��Y�͂��オ��A�����i�̉��l���������Ă����̂ł���B�����āA���ꂪ�J���҂̐�����i�Ɋւ�镪��ɂ��N����̂ŁA�J���͂̉��l���ቺ���邱�ƂɂȂ�܂��B

���Y�͂����߂邱�Ƃ����{�̓��ݓI�Փ��ł���A���ʂƂ��ď��i���l�̒ቺ���s�f�̌X���ƂȂ�̂ł��B

�d�_��`�̌o�ϊw�҃P�l�[���_�G��Y�܂����ᔻ���������B�u������]���l���ق����Ȃ�A���{�Ƃ͐��i����������悤�w�͂���͂��Ȃ̂ɁA�Ȃ������悤�Ƃ���̂��v�Ɩ���āA����͂���ɓ������Ȃ������B���̘_�G��Y�܂����������A���̃}���N�X�̐����ɂ���ĉ������̂ł���B�X�̎��{�Ƃ́A���ʏ�]���l�邽�߂ɏ����i���������邱�ƂŁA��]���l���t�ɑ��₵�Ă����̂ł���܂����B

�k�{���Ƃ��̓ǂ݁i����j�l

�J���̐��Y���̌���

�J�����̂����A���{�ɂ���Ďx������J���͂̉��l�̓����Y���邾���̕����́A����܂ł����ɂƂ��ĕs�ϗʂƂ݂Ȃ���Ă������A����͎��ۂɂ��A�^����ꂽ���Y�����̂��Ƃł́A���̂Ƃ��̎Љ�̌o�ϓI���W�i�K�ł́A�s�ϗʂȂ̂ł���B�J���҂́A���̂悤�Ȕނ̕K�v�J�����Ԃ��z���āA����ɂQ���ԁA�R���ԁA�S���ԁA�U���ԁA���X�Ƃ����悤�ɉ����Ԃ��J�����邱�Ƃ��ł����B���̉����̑傫���ɂ���āA��]���l���ƘJ�����̑傫���Ƃ���܂����B�K�v�J�����Ԃ͕s�ς��������A���Ɉ�J�����S�͉̂ς������B���x�́A��̘J�����̑傫�����^�����Ă���A���̕K�v�J���Ə�]�J���Ƃւ̕������^�����Ă�����̂Ɖ��肵�悤�B���������A���Ȃ킿�������������������͈�̂P�Q���ԘJ������\�킵�Ă���A���������͂P�O���Ԃ̕K�v�J�����A���������͂Q���Ԃ̏�]�J����\�킵�Ă���Ƃ��悤�B�����ŁA�ǂ�����A����������ȏ㉄�����邱�ƂȂ��ɁA�܂��͂����̂���ȏ�̉����ɂ͂������Ȃ��ɁA��]���l�̐��Y���ӂ₷���Ƃ��ł��邾�낤���H����������A��]�J�����������邱�Ƃ��ł��邾�낤���H

�J���������̌��E�͗^�����Ă���ɂ�������炸�A�����́A���̏I�_���A���Ȃ킿�����ɘJ���������̏I�_�ł�����I�_�����z���ĉ�������邱�Ƃɂ��Ȃ��Ă��A���̎n�_�������ɁA���̂ق��ɂ��炳��邱�Ƃɂ���āA�������ꂤ��悤�Ɍ�����B����ɁA���������������L-�������̂Ȃ��̂��L-���͂������̔������Ȃ킿�P�J�����Ԃɓ������Ƃ��悤�B���܂P�Q���ԘJ���������̂Ȃ��œ_�������L�ɂ��炳���A���̘J�����͑��ς�炸�P�Q���Ԃł����Ȃ��̂ɁA�����͉�������Ă��L���ɂȂ�A��]�J���͔������������ĂQ���Ԃ���R���ԂɂȂ�B�������A���̂悤�ɏ�]�J�����������炂�L���ɁA�Q���Ԃ���R���Ԃɉ��������Ƃ������Ƃ́A���炩�ɁA�����ɕK�v�J���������������L�ɁA�P�O���Ԃ���X���ԂɒZ�k����Ȃ���Εs�\�ł���B��]�J���̉����ɂ́A�K�v�J���̒Z�k���Ή����邱�ƂɂȂ�B���Ȃ킿�A����܂ł͘J���҂������㎩�����g�̂��߂ɔ�₵�Ă����J�����Ԃ̈ꕔ�����{�Ƃ��߂̘J�����Ԃɓ]�����邱�ƂɂȂ�B�ς��̂́A�J�����̒����ł͂Ȃ��A�K�v�J���Ə�]�J���Ƃւ̘J�����̕����ł���B

�����A��]�J���̑傫���́A�J�����̑傫���ƘJ���͂̉��l�Ƃ��^�����Ă���A���炩�ɂ��ꎩ�̗^�����Ă���B�J���͂̉��l�A���Ȃ킿�J���͂̐��Y�ɕK�v�ȘJ�����Ԃ́A�J���͂̉��l�̍Đ��Y�ɕK�v�ȘJ�����Ԃ��K�肷��B�P�J�����Ԕ��V�����O���Ȃ킿�U�y���X�Ƃ������ʂŕ\�킳��A�J���͂̓����l���T�V�����O�Ȃ�A�J���҂́A���{�ɂ���Ď����Ɏx����ꂽ�����̘J���͂̓����l���U���邽�߂ɂ́A�܂��͎����ɕK�v�ȂP���̐�����i�̉��l�̓����Y���邽�߂ɂ́A�P���ɂP�O���ԘJ�����Ȃ���Ȃ�Ȃ��B���̐�����i�̉��l�ƂƂ��ɔނ̘J���͂̉��l�͗^�����Ă���A�ނ̘J���͂̉��l�ƂƂ��ɔނ̕K�v�J�����Ԃ̑傫���͗^�����Ă���B�����āA��]�J���̑傫���́A�P�J�����S�̂���K�v�J�����Ԃ��������Ƃɂ���ē�����B�P�Q���Ԃ���P�O���Ԃ������Q���Ԃ��c��A�����āA�ǂ�����Η^����ꂽ�����̂��Ƃŏ�]�J�����Q���Ԃ��������������邱�Ƃ��ł��邩�́A�܂��킩��Ȃ��B�������A���{�Ƃ͘J���҂ɂT�V�����O�ł͂Ȃ��S�V�����O�U�y���X�����A�܂������Ə��Ȃ������x����Ȃ���������Ȃ��B���̂S�V�����O�U�y���X�Ƃ������l�̍Đ��Y�ɂ͂X�J�����Ԃő����ł��낤���A���������āA�P�Q���ԘJ�����̂�������A�Q���Ԃł͂Ȃ��R���Ԃ���]�J���ɂȂ�A��]���l���̂��̂��P�V�����O����P�V�����O�U�y���X�ɏオ��ł��낤�B�Ƃ͂����A���̌��ʂ́A�J���҂̒�����ނ̘J���͂̉��l�����Ⴍ���������邱�Ƃɂ���ē���ꂽ�ɂ����Ȃ��ł��낤�B�ނ��X���ԂŐ��Y����S�V�����O�U�y���X�ł́A�ނ͂���܂ł����P�O���̂P�������Ȃ�������i�������ł��邱�ƂɂȂ�A���������Ĕނ̘J���͂̈ޏk�����Đ��Y�����s���Ȃ����ƂɂȂ�B���̏ꍇ�ɂ́A��]�J���́A�������̐���Ȍ��E�݉z���邱�Ƃɂ���ĉ�������邾���ł���A���̗̕��������K�v�J�����Ԃ̗̕��̉��̓I�N�Q�ɂ���Ċg������邾���ł��낤�B���̂悤�ȕ��@�́A�J���̌����̉^���ł͏d�v�Ȗ�����������Ƃ͂����A�����ł́A�����i�́A���������Ă܂��J���͂��A���̉��l�ǂ���ɔ��������Ƃ����O��ɂ���āA�r������Ă���B���̂��Ƃ��O��邩����A�J���͂̐��Y�܂��͂��̉��l�̍Đ��Y�ɕK�v�ȘJ�����Ԃ́A�J���҂̒������ނ̘J���͂̉��l�����Ⴍ������Ƃ������R�ɂ���Č�����������̂ł͂Ȃ��A�������̉��l���̂��̂�������ꍇ�ɂ̂���������̂ł���B�J�����̒������^�����Ă���A��]�J���̉����͕K�v�J�����Ԃ�Z�k���琶������ق��͂Ȃ��A�t�ɁA�K�v�J�����Ԃ̒Z�k����]�J���̉������琶����킯�ɂ͂䂩�Ȃ��̂ł���B�����̗�Ō����A�K�v�J�����Ԃ��P�O���̂P���������ĂP�O���Ԃ���X���ԂɂȂ邽�߂ɂ́A���������Ă܂���]�J�����Q���Ԃ���R���Ԃɉ�������邽�߂ɂ́A�J���͂̉��l�������ɂP�O���̂P������������ق��͂Ȃ��̂ł���B

�������A���̂悤�ɘJ���͂̉��l���P�O���̂P����������Ƃ������Ƃ́A���ꎩ�g�܂��A�ȑO�͂P�O���ԂŐ��Y���ꂽ�̂Ɠ����ʂ̐�����i�����ł͂X���ԂŐ��Y�����Ƃ������Ƃ������Ƃ���B�Ƃ����Ă��A����͘J���̐��Y�͂��������邱�ƂȂ��ɂ͕s�\�ł���B���Ƃ��A����C���́A�^����ꂽ��i�ŁA�P���̒��C���P�Q���Ԃ̂P�J�����ł��邱�Ƃ��ł���B�ނ��������ԂłQ���̒��C�����낤�Ƃ���A�ނ̘J���̐��Y�͂͂Q�{�ɂȂ�Ȃ���Ȃ�Ȃ��B�����āA����́A�ނ̘J����i���ނ̘J�����@���܂��͂��̗������ɂ���ω����N���Ȃ���Q�{�ɂȂ邱�Ƃ͂ł��Ȃ��B���������āA�ނ̘J���̐��Y�����ɁA���Ȃ킿�ނ̐��Y�l���ɁA���������Ă܂��J���ߒ����̂��̂Ɋv�����N���Ȃ���Ȃ�Ȃ��B����ꂪ�J���̐��Y�͂̏㏸�ƌ����̂́A�����ł͈�ʂɁA�ꏤ�i�̐��Y�ɎЉ�I�ɕK�v�ȘJ�����Ԃ�Z�k����悤�ȁA���������Ă�菬�ʂ̘J���ɂ���ʂ̎g�p���l�Y����͂�^����悤�ȁA�J���ߒ��ɂ�����ω��̂��Ƃł���B�����ŁA����܂ōl�@���Ă����`�Ԃł̏�]���l�̐��Y�ł́A���Y�l���^����ꂽ���̂Ƃ��đz�肳��Ă����̂ł��邪�A�K�v�J���̏�]�J���ւ̓]���ɂ���]���l�̐��Y�̂��߂ɂ́A���{���J���ߒ������̗��j�I�ɓ`�������p�܂��͌��ɂ���p�̂܂܂Ŏ�����Ă������̌p�����Ԃ��������邾���ł́A�������ď\���ł͂Ȃ��̂ł���B�J���̐��Y�͂��������A�������邱�Ƃɂ���ĘJ���͂̉��l�����������A�������ĘJ�����̂����̂��̉��l�̍Đ��Y�ɕK�v�ȕ�����Z�k���邽�߂ɂ́A���{�͘J���ߒ��̋Z�p�I����юЉ�I���������A���������Đ��Y�l�����̂��̂�ϊv���Ȃ���Ȃ�Ȃ��̂ł���B

����܂ł̋c�_�ł́A�J�����̂����ŁA���{���J���͂̉��l�Ɏx�������Ή��ɑ������镔���A�܂�K�v�J���̕����͈��̑傫���Ƃ��Ĉ����Ă��܂����B���ۂɂ��̕����́A�Љ�̌o�ϓI�Ȕ��W�i�K�ŁA���肳�ꂽ���Y�����Ƃ����Ώۂ��i����A���x��͕W���J�����ԂƍŒ�����Ƃ����g���͂߂��Ă���A��艻�Ƃ�Ă��܂��B����ɑ��āA�J���҂��K�v�J�����Ԃ��ē����A�܂�J��������������鎞�Ԃ���]�J�����ԂŁA���̉����̗ʂ���]���l�̔䗦�ƘJ�����̒��������߂�B����́A�O�͂܂ł݂Ă������Ƃł��B

����܂ł́A�K�v�J�����Ԃ͈��ŁA�J�����S�̂̎��Ԃ͉������ǂ̂��炢�ɂȂ邩�ɂ���ĕς����̂Ƃ��ĕ��͂���Ă��܂����B���x�́A�S�̂Ƃ��Ă̘J���������Ƃ��āA�܂�A�P���̘J�����Ԃ��������邱�ƂȂ��ɁA�����Ő��Y������]���l��傫������A�܂��]�J���𑝂₷�Ƃ������Ƃ��l���Ă݂܂��傤�B

���̂��߂ɂ́A�P���̘J�����Ԃ��ς����Ȃ��̂�����A�����K�v�J���Ə�]�J���ɕ�������䗦��ς��邵������܂���B�܂�A�K�v�J��������A��]�J���͂���ɂ������đ�����Ƃ����킯�ł��B�Ƃ������Ƃ́A����܂ŘJ���҂����ۂɎ����̂��߂Ɏg���Ă����J�����Ԃ̈ꕔ���A���{�Ƃ��߂̘J�����Ԃɕς�邱�ƂɂȂ�܂��B

���ۂɁA���ꂪ���s�ł���̂��A�Ⴆ�A��]�J�����Ԃ��Q���ԉ�������A�K�v�J�����Ԃ͂Q���Ԍ������邱�ƂɂȂ�܂��B�K�v�J�����Ԃ͎��{���J���҂ɑΉ����x�������Ԃł�����A���ꂪ�������Ƃ������Ƃ́A���{�Ƃ��J���҂Ɏx��������������Ƃ������ƂɂȂ�܂��B�������A���̂��Ƃ͘J���҂������Ƃ�������A�ނ̘J���͂̉��l�����Ⴍ�}���邱�Ƃł�����܂��B���̂��Ƃɂ���āA�J���҂͂���܂ł���������i�̂��߂̔�p�����邱�ƂɂȂ�킯�ł��B�����ĘJ���҂̘J���͂̍Đ��Y�́A����܂ł�������邱�ƂɂȂ�܂��B�Ƃ������Ƃ́A��]�J�����g�傷��̂́A����Ȍ��x���邱�Ƃɂ���ĉ\�ƂȂ�̂ł���A��]�J���̑傫���͕K�v�J���̎��Ԃ̒�����N�Q���A���D���邱�Ƃɂ���ĉ\�ƂȂ�Ƃ����Ƃ��ł��B

���̏ꍇ�A�K�v�J�����ԁA�܂�A�J���͂̐��Y�ɕK�v�ȘJ�����ԁA���邢�͘J���͂̉��l�̍Đ��Y�ɕK�v�ȘJ�����Ԃ�Z�k����ɂ́A�J���҂̒�����J���͂̉��l�����Ⴍ����̂ł͂Ȃ��A�J���͂̉��l���̂��̂�ቺ������K�v������܂��B

�P���̘J�����̒��������܂��Ă���̂ł���A��]�J���̎��Ԃ���������ɂ́A�K�v�J���̎��Ԃ�Z�k���邵�����@�͂Ȃ��̂ł���A���̋t�A�܂��]�J�����g�債�����߂ɕK�v�J���̎��Ԃ��Z�k���ꂽ�̂ł͂Ȃ��̂ł��B�ꌩ�����悤�Ɍ����܂����A��]�J�����Ԃ𑝂₵������A���̕��̕K�v�J�����Ԃ��̂Ă�Ƃ����̂ƁA�J���͂̉��l�̒ቺ��}���ĕK�v�J�����Ԃ��A�ȑO�قǔ�₷�K�v���Ȃ��Ȃ�A���̕�����]�J�����Ԃɂӂ������Ƃ������Ƃł́A���ۂ̎菇�͈Ⴂ�܂��B

�ł́A�J���͂̉��l�̒ቺ������ɂ͂ǂ�������悢�̂��Ƃ������ƂɂȂ�܂��B����́A�Ⴆ�A�]���P�O���ԂŐ��Y����Ă����ʂ̐�����i���W���Ԃ̘J���Ő��݂������悤�ɂ���Ƃ������Ƃł��B����́A�Z���Ȃ����J�����Ԃœ����ʂ̐��ʂ��c���Ƃ������Ƃł��B����͎��ԓ����萶�Y�ʂ𑝂₷�Ƃ������ƂŁA����͘J���̐��Y���̌���Ƃ������Ƃł��B���Ƃ�����C�����P���̃u�[�c�삷��̂ɁA���݂̐��Y��i�ł͂P�J�����̂P�Q���Ԃ�����Ƃ����ꍇ�B�������������ԂłQ�����삷��̂ł���A�C���͎����̐��Y�͂��Q�{�ɂ��Ȃ���Ȃ�܂���B���̂��߂ɂ́A�����̘J����i��ύX���邩�J�����@��ύX���邩�A���邢�͂��̗������ɕύX���Ȃ���Ȃ�Ȃ��B�Ƃ������Ƃ́A�C���̘J���̐��Y�����̊v�����N���Ȃ���Ȃ�Ȃ��̂ł��B

���̂悤�ɁA�J���̐��Y������Ƃ����̂́A�J���ߒ��ɕύX���������āA����ɂ���ď��i�̐��Y�̂��߂ɕK�v�Ƃ����J�����Ԃ��Z�k����A����܂ł������Ȃ��J���ŁA����܂ł��������g�p���l�Y���邱�Ƃ��ł���悤�ɂȂ邱�Ƃł��B

���łɂ݂��悤�ɁA���Y�͂��Q�{�ɂȂ����Ƃ��Ă��P���Ԃ�����̘J���ʂ͕ω������A���������Đ��Y����鉿�l�ʂ��ω����܂��A�����œ������ԂɂQ�{�̐��Y�������Y�����悤�ɂȂ�̂ŁA���Y���P������ɕt������鉿�l�͔������܂��B���Y�͂��オ��ƁA���ꂾ�����Y���̉��l�͉�����̂ł��B

���̂��߁A�J���҂̐�����i�Y����Y�ƕ���i���邢�͂��̕���Ŏg�p����錴�ޗ���@�B�Y���镔��j�Ő��Y�͂��オ��A�J���҂̐�����i�̉��l��������܂��B�J���͂̉��l�͘J���͂̍Đ��Y��A���Ȃ킿�J���҂̐�����i�̉��l�ɂ���Č��܂�̂ł�����A�J���҂̐�����i�̉��l��������A�J���͂̉��l��������܂��B

�������āA���Y�͂̏㏸�͘J���͂̉��l�������邱�ƂɂȂ�܂��B����䂦�A�J�������s�ς��Ƃ���A��]���l�ʂ͑��債�܂��B���̂悤�ɁA�J���͉��l�̒ቺ�ɂ���Đ��ݏo������]���l�̂��Ƃ𑊑ΓI��]���l�Ƃ����܂��B

����܂ł̉��l���B�ɂ��Ă̍l�@�ł́A���Y�ߒ��̕ύX�Ƃ������Ƃ͑z�肵�܂���ł����B�J�����ɂ͌��肪�����āA����͒����邱�Ƃ��ł��Ȃ��ȏ�A���l�̑��B��Nj�����Ȃ�A���̌��E���邱�ƂɂȂ�܂��B���̂��߂ɂ́A�����玑�{�́A�J���ߒ��̋Z�p�I����юЉ�I�ȏ����A���Ȃ킿���Y�������̂��̂����{�I�ɕϊv���A�J���̐��Y�͂����コ����K�v������B�����Ă��̘J���̐��Y�͂̌���ɂ���āA�J���͂̉��l��ቺ�����A�J�����̂����ŘJ���͂̉��l���Đ��Y���邽�߂ɕK�v�ȕ�����Z�k����K�v������̂ł���B

����܂ł̋c�_�ł́A�J�����̂����ŁA���{���J���͂̉��l�ɑ��Ďx�������Ή��ɑ������镔���́A���̑傫���Ƃ��Ĉ����Ă����B���ۂɂ��̕����́A�Љ�̊����̌o�ϓI�Ȕ��W�i�K�ɂ��������̐��Y�����̂��Ƃł͈��ł���A�s�ςł���B�Ƃ��낪�J���҂͕K�v�J�����Ԃ��āA�Q���ԁA�R���ԁA�S���ԁA�U���ԂȂǁA�]���ɓ������Ƃ��ł���B���̘J���̉������Ԃ̒������A���B���l�̔䗦�ƘJ�����̒��������肷��̂ł���B

����܂ł͂��̕K�v�J���̎��Ԃ͈��ł��邪�A����ɑ��ĘJ�����̑S�̂̒����͕ς�������̂Ƃ��Ę_���Ă����B�������Œ��������܂��Ă��āA���̕K�v�J���̕����Ƒ��B�J���̕����̕����䗦�����܂��Ă���Ƃ��悤�B���������́A�������������������Ƃ����`�łP�Q���Ԃ̘J�����������Ƃ��悤�B���������͕K�v���Ԃ̒����łP�O���Ԃł���B���������͑��B�J���̒����łQ���Ԃł���B���̏ꍇ�ɁA�P���̘J�����Ԃ𑝂₳���ɁA���邢�͐������������������Ƃ��Ă�����Ƃ͖��W�ɁA���Y����鑝�B���l��傫������ɂ́A�܂葝�B�J������������ɂ́A�ǂ�����悢���낤���B

�P���̘J�����Ԃ��������ɂ����܂܂ŁA��������������������ɂ͂ǂ�����悢���B����͑��B�J���̎n�܂�������������������ɋ߂Â��邱�Ƃɂ���ĉ\�ƂȂ�B���Ƃ����������������L-�������ɂ����Ă��L-���̒���������������̔����A���Ȃ킿�P���ԂƂ��Ă݂悤�B�P�Q���Ԃ̘J����\�����������ɂ����ē_�������L�Ɉړ�����ƁA���������͂��L���ɉ��т邱�ƂɂȂ�A�P��������̘J�����Ԃ͕ς��Ȃ��܂܂ő��B���l�̒����͂Q���Ԃ���R���ԂɂT�O�������邱�ƂɂȂ�B���������̑��B�J���̒������������炂�L���ɉ����A�Q���Ԃ���R���Ԃɉ�������ɂ́A�K�v�J�����������L���ɓ������A�P�O���Ԃ��X���ԂɒZ�k���Ȃ���Ȃ�Ȃ��͖̂��炩�ł���B�K�v�J�����k�������A���B�J���͂���ɂ������đ��傷��̂ł���B�Ƃ������Ƃ́A����܂ŘJ���҂����ۂɎ����̂��߂Ɏg���Ă����J�����Ԃ̈ꕔ���A���{�Ƃ��߂̘J�����Ԃɕς��킯�ł���B�ς��̂͂P���̘J�����Ԃł͂Ȃ��A�����K�v�J���Ƒ��B�J���ɕ�������䗦�ł���B

�����ŘJ�����̒��������܂��Ă��āA�J���͂̉��l�����܂��Ă���Ȃ�A���B�J���̒����͎��R�Ɍ��܂�B�J���͂̉��l�Ƃ́A�J���͂���肾�����߂ɕK�v�ȘJ�����Ԃ̂��Ƃł���A���ꂪ�J���͂̉��l���Đ��Y���邽�߂ɕK�v�ȘJ�����Ԃ����肷��B�P�J�����Ԃ̉��l���O�D�T�V�����O���邢�͂U�y���X�̋��z�Ŏ�����A�J���͂̂P���̉��l���T�V�����O���Ƃ��悤�B���̂Ƃ��J���҂́A�ނ̘J���͂̂P��������̉��l�ɂ������Ď��{���x�������l���U���邽�߂ɂ́A���邢�͔ނɕK�v�Ȗ����̐�����i�̉��l�ɂЂƂ������l�Y���邽�߂ɂ͂P���ɂP�O���ԘJ�����Ȃ���Ȃ�Ȃ��B���̐�����i�̉��l���J���҂̘J���͂̉��l�ł���A���̘J���͂̉��l���A�ނ̕K�v�J���̎��Ԃ̒��������肷��B

�Ƃ���ő��B���l�̎��Ԃ̒����́A�K�v�J���̎��Ԃ������������ƂŌv�Z�����B�P�Q���Ԃ���P�O���Ԃ����������ƁA�c��͂Q���Ԃł���B�����ł�����̏����̂��Ƃł́A���B�J���̎��Ԃ��Q���Ԃ�������������@�͑��݂��Ȃ����ƂɂȂ�B���������{�Ƃ͘J���҂ɁA�P���ɂT�V�����O�x�����̂ł͂Ȃ��A�S�V�����O�U�y���X�A���邢�͂����Ə��Ȃ����z�����x����Ȃ����Ƃ��ł���B�J���҂��S�V�����O�U�y���X�̉��l���Đ��Y���邽�߂ɂ́A�X���Ԃ̘J���ŏ\���ł��낤�B����ɂ���ĂP���̘J�����ԂP�Q���Ԃ̂����A���B�J���̎��Ԃ͂���܂ł̂Q���Ԃł͂Ȃ��R���ԂɂȂ�B�����đ��B���l�͂P�V�����O����P�V�����O�U�y���X�ɑ�����B

���������̐��ʂ́A�J���҂������Ƃ�������A�ނ̘J���͂̉��l�����Ⴍ�}���邱�Ƃɂ���ĉ\�ƂȂ������̂ɂ����Ȃ��B�J���҂��X���Ԃ̘J���łS�V�����O�U�y���X���������Ƃ�Ȃ��̂ł́A����܂ł���������i�̂��߂̔�p���P���قnj��邱�ƂɂȂ�B�����ĘJ���҂̘J���͂̍Đ��Y�́A����܂ł�������邱�ƂɂȂ�B���Ȃ킿���B�J�����g�傷��̂́A����Ȍ��x���邱�Ƃɂ���ĉ\�ƂȂ�̂ł���A���B�J���̑傫���͕K�v�J���̎��Ԃ̒�����N�Q���A���D���邱�Ƃɂ���ĉ\�ƂȂ�̂ł���B

�J�������̎��ۂ̓����ɂ����ẮA�����������@���d�v�Ȗ������͂����̂͂����������A���i�̔����́A�����ĘJ���͂̔����́A���̉��l�ǂ���ɍs����Ƃ����O��̂��Ƃł́A�����������@�͂܂������s�\�Ȃ��̂ƂȂ邾�낤�B���̑O��̂��Ƃł́A�J���͂̐��Y�ɕK�v�ȘJ�����ԁA���邢�͘J���͂̉��l�̍Đ��Y�ɕK�v�ȘJ�����Ԃ�Z�k����ɂ́A�J���҂̒�����J���͂̉��l�����Ⴍ����̂ł͂Ȃ��A�J���͂̉��l���̂��̂�ቺ������K�v������B

�P���̘J�����̒��������܂��Ă���̂ł���A���B�J���̎��Ԃ���������ɂ́A�K�v�J���̎��Ԃ�Z�k���邵�����@�͂Ȃ��̂ł���A���̋t�A�܂葝�B�J�����g�債�����߂ɕK�v�J���̎��Ԃ��Z�k���ꂽ�̂ł͂Ȃ��B�킽�������̗�Ō����A�K�v�J���̎��Ԃ��P�������āA�P�O���Ԃ���X���ԂɒZ�k����A����ɂ���đ��B�J���̎��Ԃ��Q���Ԃ���R���Ԃɉ��т邽�߂ɂ́A�J���͂̉��l�������ɂP�������ቺ����K�v������B

���̂悤�ɘJ���͂̉��l���P��������������Ƃ������Ƃ́A����ł͂P�O���ԂŐ��Y����Ă����ʂ̐�����i���A���͂X���Ԃ̘J���Ő��݂������Ƃ������Ƃł���B����������͘J���̐��Y�͂����コ���Ȃ���Εs�\�ł���B���Ƃ�����C�����P���̃u�[�c�삷��̂ɁA���݂̐��Y��i�ł͂P�J�����̂P�Q���Ԃ�����Ƃ��悤�B�������������ԂłQ�����삷��̂ł���A�C���͎����̐��Y�͂��Q�{�ɂ��Ȃ���Ȃ�Ȃ��B���̂��߂ɂ́A�����̘J����i��ύX���邩�J�����@��ύX���邩�A���邢�͂��̗������ɕύX���Ȃ���Ȃ�Ȃ��B�Ƃ������Ƃ́A�C���̘J���̐��Y�����̊v�����N���Ȃ���Ȃ�Ȃ��B�C���̐��Y���@�Ɋv�����A�J���ߒ��Ɋv�����N���Ȃ���Ȃ�Ȃ��B

�J���̐��Y�͂̌���Ƃ͈�ʂɁA�J���ߒ��ɕύX���������āA���鏤�i�̐��Y�̂��߂ɎЉ�I�ɕK�v�Ƃ����J�����Ԃ��Z�k����A����܂ł������Ȃ��J���ŁA����܂ł��������̗ʂ̎g�p���l�Y���邱�Ƃ��ł���悤�ɂȂ邱�Ƃł���B

����܂ōl�@���Ă����`�Ԃł̑��B���l�̐��Y�ɂ����ẮA���Y���@�͕ύX���Ȃ����̂Ƒz�肵�Ă������A�K�v�J���B�J���ɕς��đ��B���l�Y���悤�Ƃ���Ȃ�A���{�͂���܂ŗ��j�I�ɓ��P����Ă����J���ߒ���A�����̘J���ߒ������̂܂܂̎p�ŗ��p���Ă����āA�J���̎������Ԃ��������邾���ł͏\���ł͂Ȃ��B�����玑�{�́A�J���ߒ��̋Z�p�I����юЉ�I�ȏ����A���Ȃ킿���Y�������̂��̂����{�I�ɕϊv���A�J���̐��Y�͂����コ����K�v������B�����Ă��̘J���̐��Y�͂̌���ɂ���āA�J���͂̉��l��ቺ�����A�J�����̂����ŘJ���͂̉��l���Đ��Y���邽�߂ɕK�v�ȕ�����Z�k����K�v������̂ł���B

���ΓI��]���l

�J�����̉����ɂ���Đ��Y������]���l�����͐�ΓI��]���l�ƌĂԁB����ɂ������āA�K�v�J�����Ԃ̒Z�k�Ƃ���ɑΉ�����J�����̗������̑傫���̊����̕ω��Ƃ��琶�����]���l�����͑��ΓI��]���l�ƌĂԁB

�J���͂̉��l�������邽�߂ɂ́A�J���͂̉��l���K�肷�鐶�Y���A���������Ċ��K�I�Ȑ��Y��͈̔͂ɑ����邩�܂��͂���ɑ��肤�鐶�Y�������Y�����Y�ƕ�����A���Y�͂̏㏸���Ƃ炦�Ȃ���Ȃ�Ȃ��B�������A�ꏤ�i�̉��l�́A���̏��i�̍ŏI�`�Ԃ�^����J���̗ʂɂ���ċK�肳��Ă��邾���ł͂Ȃ��A���̏��i�̐��Y��i�Ɋ܂܂�Ă���J���ʂɂ���ċK�肳��Ă���B���Ƃ��A���C�̉��l�́A�����C���̘J���ɂ���Ă����ł͂Ȃ��A�v��X�⎅�Ȃǂ̉��l�ɂ���Ă��K�肳��Ă���B������A�K�v������i�Y���邽�߂̕s�ώ��{�̑f�ޓI���v�f���Ȃ킿�J����i��J���ޗ����������鏔�Y�ƂŐ��Y�͂��オ��A����ɉ����ď����i�������Ȃ�A���̂��Ƃ��܂��J���͂̉��l��Ⴍ����̂ł���B����ɔ����āA�K�v������i��������������Y���邽�߂̐��Y��i���������Ȃ����Y����ł́A���Y�͂��オ���Ă��A�J���͂̉��l�ɂ͉e���͂Ȃ��̂ł���B

�����Ȃ������i���J���͂̉��l��Ⴍ����̂́A���̏��i���J���͂̍Đ��Y�ɂ͂��銄���ɉ����ĒႭ���邾���ł���B���Ƃ��A�V���c�͕K�v������i�ł͂��邪�A�����������̐�����i�̈�ł����Ȃ��B���ꂪ�����Ȃ邱�Ƃ́A�V���c�̂��߂̘J���҂̎x�o�����炷�����ł���B�Ƃ��낪�A�K�v������i�̑��v�́A�݂Ȃ��ꂼ��ʁX�̎Y�Ƃ̐��Y���ł���܂��������܂��܂Ȑ��Y�����琬���Ă���A���̂悤�ȏ��i�̈��̉��l�́A���ł��J���͂̉��l�̈���������Ȃ��Ă���B���̉��l�́A���̍Đ��Y�ɕK�v�ȘJ�����Ԃ�����ɂ�ĒႭ�Ȃ�̂ł���A���̘J�����Ԃ̒Z�k�́A���̂��낢��ȓ���Ȑ��Y����̂��ׂĂɂ�����J�����Ԃ̒Z�k�̑��v�ɓ������B�����͂��̈�ʓI�Ȍ��ʂ��A�����ł́A�����������ꂪ�e�̏ꍇ�̒��ړI���ʂł��蒼�ړI�ړI�ł��邩�̂悤�ɁA��舵���B����P�l�̎��{�Ƃ��J���̐��Y�͂��������邱�Ƃɂ���Ă��Ƃ��V���c����������Ƃ��Ă��A�������āA�ނ̔O���ɂ́A�J���͂̉��l�������Ă��ꂾ���K�v�J�����Ԃ����炷�Ƃ����ړI���K�R�I�ɂ���킯�ł͂Ȃ����A�������A�ނ����ǂ͂��̌��ʂɊ�^���邩����ł́A�ނ͈�ʓI�ȏ�]���l�����������邱�ƂɊ�^����̂ł���B���{�̈�ʓI�ȕK�R�I�ȏ��X���́A���̌��ی`�ԂƂ͋�ʂ���Ȃ���Ȃ�Ȃ��̂ł���B

���{��`�I���Y�̓��ݓI���@���������{�̊O�I�ȉ^���̂����Ɍ���ꋣ���̋����@���Ƃ��Ď������ꂵ�������Đ��i�I�ȓ��@�Ƃ��Ĉӎ��ɂ̂ڂ�d���́A�܂������ōl�@����ׂ����Ƃł͂Ȃ����A���������̂��Ƃ����͂͂��߂��疾�炩�ł���B���Ȃ킿�A�����̉Ȋw�I�ȕ��͎͂��{�̓��I�Ȗ{�����c�����ꂽ�Ƃ��ɂ͂��߂ĉ\�ɂȂ�̂ł����āA����́A���傤�ǁA�V�̂̊O�Ϗ�̉^�����A�������̌����́A�Ƃ����Ă����o�ł͒m�o���ꂦ�Ȃ��^����F�������l�����ɗ������ꂤ��悤�Ȃ��̂��A�Ƃ������Ƃł���B�Ƃ͂����A���ΓI��]���l�̐��Y�̗����̂��߂ɁA�܂��A���łɓ���ꂽ���ʂ����ɂ��ƂÂ��āA���̂��Ƃ��q�ׂĂ��������B

��ΓI��]���l�Ƃ͘J�����̒������������邱�Ƃɂ���Đ��Y������]���l�ł��B����ɑ��āA���ΓI��]���l�Ƃ͕K�v�J�����Ԃ�Z�k���āA�J�����̕K�v�J���Ə�]�J���̔䗦�̊�����ω������邱�Ƃɂ���Đ��܂���]���l�ł��B���̂Ƃ��A�O�ɂ��ӂ�܂������A�K�v�J�����Ԃ����Ȃ����邽�߂ɂ́A�J���͉��l��ቺ�����邱�Ƃ��K�v�ƂȂ�܂��B���̂��߂ɂ͘J���͂̉��l�����肷�鐶�Y���Y���镪��̐��Y�������コ���Ȃ���Ȃ�܂���B

�J���͂̉��l�́A���̏��L�҂܂�J���҂ɕK�v�Ȑ�����i�̉��l�Ɉˑ����Ă��܂��B�J���͂̉��l�����������邽�߂ɂ́A����䂦�A�u�J���͂̉��l���K�肷�鐶�Y���v�����Y�����Y�ƕ���ɂ����ĉ��炩�̋Z�p�v�V��������A���̌��ʁA���Y�̕���Ő��Y���̌��オ�\�ƂȂ�Ȃ���Ȃ�܂���B���̐��Y�͂̏㏸�́A�K�������ꏤ�i�̐��Y���ꂻ�̂��̂ł�����K�v�͂Ȃ��B�ꏤ�i�̉��l�͂��̏��i�ɂƂ��Ă̐��Y��i�Ɋ܂܂�Ă���J���ʂɂ���Ă��K�肳��Ă��邩��A���Ƃ��Ίv��蠟�⎅�ȂǍޗ��̉��i�������邱�Ƃł��u�[�c�̉��l��������܂��B������K�v������i�Y���邽�߂̕s�ώ��{�̑f�ޓI�ȗv�f�A�܂�J����i��J���ޗ������Y�ƕ���̐��Y�����オ��A����ɉ����ėl�X�ȏ��i�������ɂȂ�A���̂��Ƃ��܂��J���͂̉��l��Ⴍ���邱�ƂɂȂ�܂��B�������A�����K���i�ƊW�Ȃ����i�̐��Y������������サ�Ă��J���͂̉��l�ɂ͉e��������܂���B

�����ɂȂ������i���J���͂̉��l���ǂ̒��x���������邩�A�܂�ǂ̒��x�̉e����^���邩�́A���ꂪ�J���͂ɍĐ��Y�ɂǂ̒��x�ւ���Ă��邩�ɂ���ĕς���Ă��܂��B�����ł́A���̋�̗�Ƃ��āA�V���c�����グ�Ă��܂��B�V���c�͘J���҂ɂƂ��Đ����K���i�ł͂���܂��B�V���c�������ɂȂ�A�J���҂��V���c�Ɏx�������z������܂����A���ꂾ���ł��B�V���c�̉��l�͘J���͂̉��l�̂ق�̈ꕔ���ł��B�X�̐����K���i�Y���錻��Ő��Y�����オ��A�����ł��Ƃ��V���c�̒l�i�����������Ƃ��Ă��A����͂��ꂾ���̂��Ƃł��B�Ƃ͂��������K���i�̑��v�͂��������������̑��l�Ȑ�����i����Ȃ�̂ł��邩��A�ꐶ�Y����ɂ�����J�����Ԃ̒Z�k�͌��ǂ̂Ƃ��낢�������̐��Y����ɂ�����J�����Ԃ̒Z�k�ɁA�܂�J���͂̉��l�̒ቺ�ɂȂ�����̂ƂȂ�Ƃ������Ƃł��B

�����ł͈�ʓI�Ȍ��ʂɂ��āA���ꂪ���ׂĂ̎���ɂ��Ē��ړI�Ȍ��ʂł���A���ړI�ȖړI�ł����邩�̂悤�ɂׂ̂Ă��܂��B�������A���Ƃ��V���c�������ɂ��邱�Ƃɐ����������{�Ǝ��g�͂��̂悤�ȖړI���Ƃ��Ɉӎ����Ă���킯�ł͂Ȃ��ł��傤�B����ł��ꎑ�{�ɂ�����Z�p�v�V�̐����͈�ʓI�ȏ�]���l���̏㏸�ɑ��Ċ�^���܂��B������u���{�̈�ʓI�ŕK�R�I�ȓ����ƁA���̌��ی`�Ԃ͋�ʂ��čl����K�v������v�ƃ}���N�X�͌����܂��B

���Ȃ݂ɁA�ʎ��{���J���͂̉��l�̒ቺ�ړI�ȖړI�Ƃ��邱�Ƃ��ł����A�܂�͂�����Ӑ}���邱�Ƃ��ł��Ȃ��̂ɂ́A�����ЂƂ̌���������B�}���N�X�́A�J���͂̉��l���K�肷�鐶�Y���ɂ��āA����́u���K�I�Ȑ�����i�͈̔͂ɑ����邩�A���邢�͂���ɑւ�肤����́v�ł���ƌ���Ă����B�܂�Љ�I�E�����I���K�͈̔͂ŕK�v������i�ɎZ�����ꂸ�A�K�v������i�Y���邽�߂̐�����i�����Ȃ����Y����i���Ƃ��Κ��ʕi�����镔��j�ł́A����ɂ����ŋZ�p�v�V�����N���āA���Y�͂��㏸���Ă��A�J���͂̉��l�ɂ͉e����^���Ȃ��Ƃ������Ƃł���B

�Ƃ͂������K�͕ω����A�K�v������i�͈̔͂��܂��g�債�A���邢�͏k������B�����������̂́A���ǂ͈���ŗ��ʂ̏�ʂł���A�����ł͎��{�Ԃ̋����ł���Ƃ������ƂɂȂ邾�낤�B���̂ӂ��̋ǖʂɂ��ẮA�����܂Ŏ��{�̐��Y��ʂ���Ƃ��Ă��铖�ʂ̕����ł͗������邱�Ƃ��ł��Ȃ��B

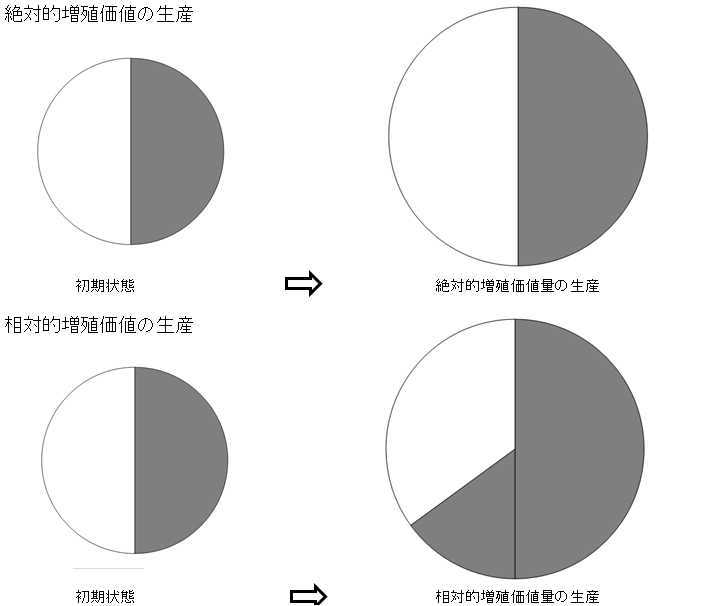

��ΓI�ɂ��둊�ΓI�ɂ����]���l�Ƃ́A�J���͉��l�������ĘJ���҂ɂ���Đ��Y���ꂽ���l�����{�Ƃɂ���ė̗L���ꂽ���̂̂��Ƃł��B�܂肱���ł́A�Q�̈قȂ����ʂ���]���l�̑傫�����K�肵�Ă��邱�ƂɂȂ�܂��B���Ȃ킿�A�J���҂����Y�ߒ��ɂ����Đ��ݏo�����l�̐�ΗʂƁA�J���҂̘J���͉��l�̑傫���ł��B�O�҂͉��l���Y���̂��Ƃ��w���Ă���̂ŁA���Ȍ��ɕ\������A��]���l�̑傫���́A�@���l���Y���̑傫���ƁA�A�J���͉��l�̑傫���ɂ���ċK�肳��Ă���B�܂�A��]���l�����l���Y���|�J���͉��l���@�|�A�ł��B�����ŁA�����������āA��]���l�傳������@�́A�J���͉��l�̑傫�������Ƃ��ĉ��l���Y���̐�Ηʂ𑝂₷���ƂƁA���l���Y���̐�Ηʂ����Ƃ��ĘJ���͉��l�̑傫�������炷���Ƃ̂Q�̑z�肷�邱�Ƃ��ł��܂��B��G�c�Ɍ����A�O�҂���ΓI��]���l�̐��Y�ł���A��҂����ΓI��]���l�̐��Y�Ƃ������ƂɂȂ�܂��B

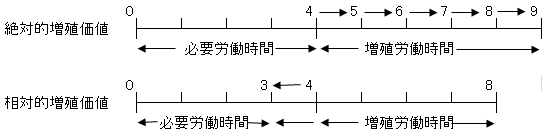

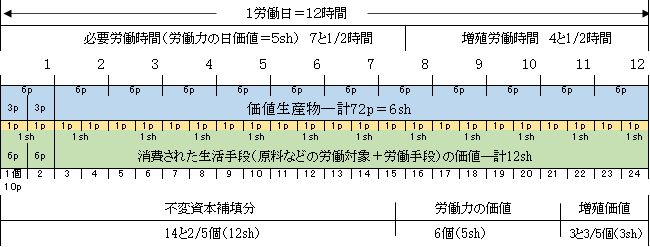

�w���{�_�x�ł́A�J���͉��l�����l���Y�����J�����ԂɊҌ�������ŁA��ΓI��]���l�Ƒ��ΓI��]���l���`���Ă��܂��B���Ȃ킿�A��ΓI��]���l�Ƃ́A�K�v�J�����Ԃ����Ƃ��ĘJ�����i���������ď�]�J�����ԁj���������邱�Ƃɂ���Đ��Y������]���l�ł���A���ΓI��]���l�Ƃ͋t�ɘJ�����̒��������Ƃ��ĕK�v�J�����Ԃ�Z�k���邱�Ƃɂ���Đ��Y������]���l�̂��Ƃł���A�Ƃ��Ă���̂ł��B�ȏ��}���������̂����}�ł��B

�}�̍ŏ��̂��́i��j�́A�K�v�J�����Ԃ��S���ԂƂ������̑傫���ɂ�����ŁA�J�����S�̂��S���Ԃ���T���ԂցA����ɂU���ԁA�V���ԁA�W���ԁA�X���ԂւƉ�������邳�܂ł��B���̉����ɉ����ď�]�J�����܂��A�P���ԁA�Q���ԁA�R���ԁA�S���ԁA�T���ԂƑ��債�Ă����܂��B����ɑ��ĉ��̐}�́A���J�����̒������W���ԂƂ������̑傫���Ƃ�����ŁA�K�v�J�����Ԃ̒������S���Ԃ���R���ԂւƒZ�k�����Ă��܂��B����ɂ���āA��]�J�����Ԃ��܂��S���Ԃ���T���ԂւƑ��傷�邱�ƂɂȂ�̂ł��B

��`�ɑ����Q���ڋ�

���̏͂ł͐G����Ă��܂��A�W���J�����̐�����O��Ƃ���Ȃ�A���̂悤�ȋK��͈ێ������Ȃ����̂ƂȂ�܂��B�Ȃ��Ȃ�A�W���J��������������A������ĘJ�����Ԃ�����������ƁA���Ȃ��Ƃ������̒lj��������������A���������ĘJ���͉��l�̑��ʂ����傷�邱�ƂɂȂ邩��ł��B

���������āA�J���͉��l�̑傫���Ȃ����K�v�J�����Ԃ̒��������Ƃ��āA�J���������������邱�ƂƂ�����ΓI��]���l�̒�`�͏C������邱�ƂɂȂ�܂��B�����ŁA�J���҂����Y�ߒ��̒��Ő��Y���鉿�l�ʂ���ΓI�ɑ��傷��Ȃ�A����Ɣ�Ⴕ�ĘJ���͉��l�����債�Ă��A��]���l�͑��傷�邱�Ƃ��\�ł��B���������āA�J���͉��l�i�Ȃ����K�v�J�����ԁj�̈��Ƃ��������͉����ΓI��]���l�����Y���������ł͂Ȃ����Ƃ��킩��܂��B

�ȏ�͐�ΓI��]���l�̒�`�Ɋւ���肾���A���ΓI��]���l�Ɋւ��Ă���肪����B�����I���ʏ�]���l�͌X�̎��{�Ɍق���J���͂̉��l�ቺ�ɂ���Đ����Ă��邩��ł��B������A�J���͉��l�̒ቺ�Ƃ��������ő��ΓI��]���l���`���邱�Ƃ͂ł��Ȃ��B���ΓI��]���l�ɂ����ďd�v�Ȃ̂́A�J���͉��l�̒ቺ���ʎ��{�ɂ����ē���ɐ�����̂ł͂Ȃ��A������x�S�ʓI�ɐ����邱�Ƃł��B

�ȏ�̓_�܂��āA��ΓI��]���l�Ƒ��ΓI��]���l�Ƃ����̂悤�ɍĒ�`���Ă������ł��傤�B�W���J�����Ȃ����W�����x���z���ĘJ���҂̎x�o����J���ʂ̐�ΓI����ɔ�Ⴕ�ĘJ���͉��l���lj��I�ɑ��傷��Ƒz�肷��Ȃ�A��ΓI��]���l�́A��]���l�������Ƃ��āA�J���҂̎x�o�J���ʂ��ΓI�ɑ��傳���邱�Ƃɂ���āA���������ĘJ���҂ɂ���đn�o����鉿�l�ʂ��ΓI�ɑ��傳���邱�Ƃɂ���Đ��Y������]���l�ł���ƋK�肷�邱�Ƃ��ł���ł��傤�B����ɑ��āA���ΓI��]���l�́A�J���҂̎x�o�J���ʂȂ����J���҂ɂ���đn�o������ΓI���l�ʂ����Ƃ��āA�J���͉��l��S�ʓI�ɒቺ�����ď�]���l�����㏸�����邱�Ƃɂ���Đ��Y������]���l�ł���ƒ�`���邱�Ƃ��ł���ł��傤�B

���̂悤�ɍĒ�`���邱�Ƃɂ���Ă͂��߂āA������u��ΓI�v�ƋK�肵�A�������u���ΓI�v�ƋK�肷��Ӗ����͂����肵�܂��B�J���͉��l�Ə�]���l�Ƃ̑��ΓI�W�i���Ȃ킿��]���l���j�����̂܂܂ł��A�J���҂̎x�o�J���ʂȂ������Y���l�ʂ���ΓI�ɑ��傷�邱�ƂŐ�����̂���ΓI��]���l�ł���A�J���҂̎x�o�J���ʂȂ������Y���l�̐�Ηʂ����̂܂܂ł��A�J���͉��l�Ə�]���l�Ƃ̑��ΓI�W���ς�邱�Ƃɂ���Đ�����̂����ΓI��]���l�Ƃ�����ʂł��B

�ȏ��}��������Ǝ��̂悤�ɂȂ�܂��B�����Ƃ����\���ł͘J�����Ԃ�\���ł��邪�J�����x��\���ł��Ȃ��̂ŁA���̐}�ł͉~�O���t��p���邱�Ƃɂ��܂����B�~�O���t�ł́A�����������J���͉��l�ł���A�O���[�̕�������]���l�ł��B

�B

�B

��ΓI��]���l�́A�J���҂ɂ���Đ��ݏo���ꂽ���l���Y�����J���͉��l�Ə�]���l�Ƃɕ�������鑊�ΓI�Ȋ����i���ƃO���[�Ƃ̊����j�����̂܂܂ł��A�~�̑傫���i�J���҂����ݏo�����l�ʁ����l���Y���j���̂��̂���ΓI�ɑ��傷��A��]���l�i�O���[�j���܂����傷�邱�Ƃ������Ă��܂��B���ΓI��]���l�́A�J���҂����ݏo�������l���Y���̐�ΓI�傫�������̂܂܂ł��A���̉��l���Y�����J���͉��l�Ə�]���l�Ƃɕ��ނ���銄�����ς��A��͂��]���l�i�O���[�j�����傷�邱�Ƃ������Ă��܂��B

�J�����̒������������邱�Ƃɂ���Đ��Y����鑝�B���l���A��ΓI���B���l�ƌĂԂ��Ƃɂ��悤�B����ɂ������ĕK�v�J���̎��Ԃ�Z�k���āA�J�����̕K�v�J���Ƒ��B�J���̕����䗦��ω������邱�Ƃɂ���Đ��܂�鑝�B���l���A���ΓI���B���l�ƌĂԂ��Ƃɂ��悤�B

�J���͂̉��l��ቺ�����邽�߂ɂ́A�J���͂̉��l�����肷�鐶�Y���Y����Y�ƕ���̐��Y�͂����コ���Ȃ���Ȃ�Ȃ��B���Ȃ킿�K���ɂ���ĕK�v�Ƃ���Ă��鐶�Y��i��A����ɑ��肤�鐶�Y���Y����Y�ƕ���̐��Y�͂����シ��K�v������B

���������鏤�i�̉��l�����肷��̂́A���̏��i�̍ŏI�I�Ȍ`�����肷��J���̗ʂ����ł͂Ȃ��B���̐��Y�ޗ��Ɋ܂܂�Ă���J���̗ʂ��A���i�̉��l�����肷��B���Ƃ��u�[�c�̉��l�����肷��̂͌C���̘J�������ł͂Ȃ��A��v�A�X�A���Ȃǂ̉��l����������Ă���B���Y�͂����サ�A����ɂƂ��Ȃ��ĕs�ώ��{�̑f�ޓI�ȗv���A���Ȃ킿�J����i�A�J���ޗ��ȂǁA�����K���i�̐��Y�ɕK�v�Ȃ��̂��������Ă����Y�ƕ���̏��i�̉��i���Ⴍ�Ȃ�ƁA�J���͂̉��l���������Ⴍ�Ȃ�̂ł���B�����ŁA�����K���i���������邱�Ƃ��Ȃ��A�����K���i�Y���邽�߂̐��Y��i���������邱�Ƃ��Ȃ��Y�ƕ���Ő��Y�͂����サ�Ă��A�J���͂̉��l�ɂ͉e�����Ȃ��B

�����ɂȂ������i���J���͂̉��l���ǂ�قLj��������邱�Ƃ��ł��邩�́A���ꂪ�J���͂̍Đ��Y�ɂǂ�قǂ�������Ă��邩�ɂ���Č��܂�͖̂��炩�ł���B���Ƃ��V���c�͐����K���i�ł͂��邪�A�����̕K���i�̈�ɂ����Ȃ��B�V���c�������ɂȂ��Ă��A�J���҂��V���c�Ɏx�������z�����邾���ł���B�����K���i�͂��܂��܂Ȑ��Y���ō\������Ă���A���ꂼ��ɌŗL�ȎY�ƂŐ��Y����Ă��鐶�Y���Ȃ̂ł���B�����̌X�̏��i�̉��l�́A�J���͂̉��l�̉����̂P���ɂ����Ȃ��B�J���͂̉��l�́A���̍Đ��Y�ɕK�v�ȘJ�����Ԃ��Z�k�����ƒቺ����B�J���͂̍Đ��Y�̂��߂ɕK�v�ȘJ�����Ԃ̒Z�k�̑��v�́A�X�̂��ׂĂ̎Y�ƕ���ł̎Y�Ǝ��Ԃ̒Z�k�̑��v�ł���B

�����ł͈�ʓI�Ȍ��ʂɂ��āA���ꂪ���ׂĂ̎���ɂ��Ē��ړI�Ȍ��ʂł���A���ړI�ȖړI�ł����邩�̂悤�Ɍ������Ă���A�X�̎��{�Ƃ��A�J���̐��Y�͂����コ���āA���Ƃ��Έ����ȃV���c�����Ƃ��ɂ́A�J���͂̉��l��ቺ�����邱�Ƃ������Ӑ}���Ă��邾�낤�B���������̎��{�Ƃ��ŏI�I�ɂ͂��̂悤�Ȍ��ʂ������炷�̂ɍv������̂�����A���̎��{�Ƃ͑��B���l�̈�ʓI�Ȕ䗦�傳���邽�߂ɍv�����Ă���̂ł���B���{�̈�ʓI�ŕK�R�I�ȓ����ƁA���̌��ی`�Ԃ͋�ʂ��čl����K�v������B

���{���I�Ȑ��Y�ɓ��݂���@���́A�ǂ̂悤�ȕ��@�Ŏ��{�̊O�I�ȉ^���Ƃ��Č���A�������邽�߂ɐ�ɂ������킴������Ȃ��@���Ƃ��đÓ�����悤�ɂȂ�̂��A�����Ă����������̂Ƃ��ČX�̎��{�ƂɁA�݂�����̓��@�Ƃ��Ĉӎ������悤�ɂȂ�̂��A�����̖��͂����ł͌������Ȃ����A���̂��Ƃ����͏��߂��疾�炩�ł���B���Ȃ킿�����ɂ��ĉȊw�I�ɕ��͂��邽�߂ɂ́A���{�̓��I�Ȗ{���𗝉����Ă����K�v������Ƃ������Ƃł���B����͓V�̂̌��|����̉^���́A���p�ɂ���Ă͑����邱�Ƃ��ł��Ȃ��^�̉^����F�����Ă���l�łȂ���Η����ł��Ȃ��̂Ɠ����ł���B����������܂ł̍l�@���ʂ����Ɋ�Â��āA���ΓI�ȑ��B���l�̐��Y�𗝉����邽�߂ɁA���̓_���w�E���邱�Ƃ��ł���B

���ΓI���B���l�̐��Y

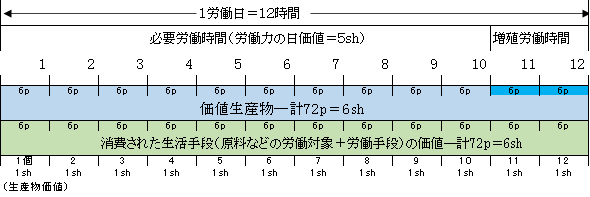

�P�J�����Ԃ��U�y���X���Ȃ킿���V�����O�Ƃ������ʂŕ\�킳���Ƃ���A�P�Q���Ԃ̂P�J�����ɂ͂U�V�����O�Ƃ������l�����Y�����B�^����ꂽ�̘J���̐��Y�͂ł͂��̂P�Q�J�����ԂɂP�Q�̏��i��������Ɖ��肵�悤�B�e�P�ɏ����錴�����̑��̐��Y��i�̉��l�͂U�y���X���Ƃ��悤�B���̂悤�Ȏ���̂��Ƃł͂P�̏��i�͂P�V�����O�ɂȂ�B���Ȃ킿�A���Y��i�̉��l���U�y���X�A��������H����Ƃ��ɐV�������������鉿�l���U�y���X�ł���B���܁A���鎑�{�Ƃ��A�J���̐��Y�͂��Q�{�ɂ��邱�Ƃɐ������A���������ĂP�Q���Ԃ̂P�J�����ɁA���̎�̏��i���P�Q�ł͂Ȃ��Q�S���Y���邱�Ƃ��ł���悤�ɂȂ����Ƃ��悤�B���Y��i�̉��l���ς��Ȃ���A�P�̏��i�̉��l�͍��x�͂X�y���X�ɉ�����B���Ȃ킿�A���Y��i�̉��l���U�y���X�ŁA�Ō�̘J���ɂ���ĐV�������������鉿�l���R�y���X�ł���B���Y�͂��Q�{�ɂȂ��Ă��A�P�J�����͑��ς�炸�����U�V�����O�Ƃ����V���l�����肾�������ł��邪�A���̐V���l�͍��x�͂Q�{�̐��Y���Ɋ��蓖�Ă���B���������āA�e�P�̐��Y���ɂ́A���̑����l�̂P�Q���̂P�ł͂Ȃ��Q�S���̂P�����A�U�y���X�ł͂Ȃ��R�y���X������������Ȃ��B�܂��́A�������Ƃ����A���Y��i�����Y���ɓ]������Ƃ��ɁA���Y���P�ɂ��A���x�͈ȑO�̂悤�ɂ܂�P�J�����Ԃł͂Ȃ������������ԘJ�������Y��i�ɂ��������邾���ł���B���̏��i�̌ʓI���l�́A���܂ł͎Љ�I���l�����Ⴂ�B���Ȃ킿�A���̏��i�ɂ́A�Љ�I���Ϗ����̂��ƂŐ��Y����铯�폤�i�̑�Q�ɔ�ׂāA��菭�Ȃ��J�����Ԃ���������Ȃ��B�P�͕��ς��ĂP�V�����O�ł���A����������A�Q���Ԃ̎Љ�I�J����\�킵�Ă���B�ω��������Y�l���ł́A�P�͂X�y���X�ɂ����Ȃ�Ȃ��B����������A�P�J�����Ԕ������܂�ł��Ȃ��B�������A���i�̌����̉��l�́A���̌ʓI���l�ł͂Ȃ��A���̎Љ�I���l�ł���B���Ȃ킿�A���̌����̉��l�́A�X�̏ꍇ�ɂ��̏��i�ɐ��Y�҂���₷�J�����Ԃɂ���Čv����̂ł͂Ȃ��A���̏��i�̐��Y�ɎЉ�I�ɕK�v�ȘJ�����Ԃɂ���Čv����̂ł���B������A�V�������@��p���鎑�{�Ƃ������̏��i���P�V�����O�Ƃ������̎Љ�I���l�Ŕ���A�ނ͂�������̌ʓI���l�����R�y���X�������邱�ƂɂȂ�A���������ĂR�y���X�̓��ʏ�]���l����������̂ł���B�������A�����A�P�Q���Ԃ̂P�J�����́A���܂ł͔ނɂƂ��ĈȑO�̂悤�ɂP�Q�ł͂Ȃ��Q�S�̏��i�ɕ\�킳��Ă���B������A�P�J�����̐��Y���邽�߂ɂ́A�ނ͂Q�{�̔���s���܂��͂Q�{�̑傫���̎s���K�v�Ƃ���B�ق��̎���ɕς�肪�Ȃ���A�ނ̏��i���s��̂��L���͈͂��߂�ɂ́A���̉��l��������������ق��͂Ȃ��B�����ŁA�ނ͎����̏��i���A���̌ʓI���l���������A���������̎Љ�I���l���������A���Ƃ��P�P�O�y���X�Ŕ���ł��낤�B����ł��܂��ނ͊e�P����P�y���X���̓��ʏ�]���l�����o���B�ނɂƂ��Ă��̂悤�ȏ�]���l�̑��傪������̂́A�ނ̏��i���K�v������i�͈̔͂ɂ͂��邩�ǂ����ɂ́A���������Ă܂��J���͂̈�ʓI�ȉ��l�ɋK��I�ɂ͂��邩�ǂ����ɂ́A������肪�Ȃ��B������A���̂��Ƃ̂ق��̎���͕ʂƂ��āA�ǂ̌X�̎��{�ƂɂƂ��Ă��J���̐��Y�͂��������邱�Ƃɂ���ď��i���������悤�Ƃ���Ƃ������@�͂���̂ł���B

�u�����Ƃ��������@���v�ɂ�����鎖��ł��邪�䂦�ɁA����Ӗ��ł́A�����ŗ�������̂ɓK���ł͂Ȃ����Ƃ���ɂ������ɂ��Ă��A���ΓI��]���l�̐��Y�𐄐i���铮�@�𗝉����邽�߁A�����ŐG��邱�Ƃ̂ł������������܂��B����͂܂��]���l�̎擾���߂���ʎ��{�Ԃ̋����ł����āA��̓I�ɂ́u���ʏ�]���l�v���擾���邽�߂̋����ł��B

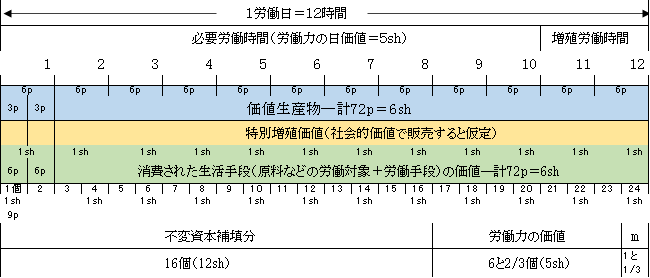

�P���Ԃ̘J���̉��l���U�y���X�i���V�����O�j�ł���Ƃ���A�P�J�������P�Q�J�����ԂƂ���ƁA�U�V�����O�̉��l�����Y����邱�ƂɂȂ�܂��B���̂悤�Ȑ��Y�������ƘJ���̐��Y�͂̂��Ƃł́A�P�J�����ɂ͂��傤�ǂP�Q�̏��i�����Y�ł���Ƃ��܂��傤�B���i�e�P�̐��Y�ɍۂ��ď����鐶�Y��i�̉��l�͂U�y���X�ł���Ƃ���A���Y��i�̉��l�ƁA�J���ɂ���ĕt������鉿�l�Ƃ��A��������U�y���X�ł��邩��A���i��̉��l�͂P�V�����O�ɂȂ�܂��B

���鎑�{�Ƃ��A�J���̐��Y�͂��Q�{�ɂ��邱�Ƃɐ����������̂Ƃ���B����ɂ���āA�P�J�����ɂ͓������i���A�P�Q�ł͂Ȃ��A�Q�S����������邱�ƂɂȂ����A�Ƃ��Ă݂܂��傤�B���̏ꍇ�ɂ́A���Y��i�̉��l�͂�������炸�U�y���X�ŕω����Ȃ��Ƃ��Ă��A�J�����t�����킦�鉿�l�͂R�y���X�ƂȂ邩��A�P�̏��i�̉��l�͂X�y���X�ւƉ������܂��B

���Y�͂��{�����Ă��A�P�J�����ɐV���ɍ�肾���ꂽ���l�̑��v�͂U�V�����O�ŁA����܂łƕς��܂���B�������A���̂U�V�����O���ł͂Q�{�̐��̏��i�ɕ��U����邱�ƂɂȂ�܂��B���i�P������Ō��Ă����ƁA�V���ɍ�肾���ꂽ���l�́A����܂ł͍�肾���ꂽ���l�S�́A�܂�U�V�����O�̂P�Q����1�ł���U�y���X�������̂��A���ł́A�Q�S���̂P�̂R�y���X�ɂȂ����Ƃ������Ƃł��B�B�������Ƃ�����������ƁA���Y��i�Y���ɉ��H���邽�߂ɁA����܂ł͂P������P���ԕK�v�������̂��A���ł͔����Ԃŏ\�����Ƃ������ƂɂȂ�܂��B

���̏��i�̂P������̉��l�́A�Љ�I�ȉ��l��������Ă���ƌ����܂��B����́A���Y�͂��{�����Ă��Ȃ����ϓI�ȏ����̂��ƂŐ��Y����Ă���c��ȗʂ̓������i�Ɣ�r����ƁA�g�p����Ă���J�����Ԃ̒������Z�k����Ă��邩��ł��B

�X�̏��i�̎��ۂ̉��l�́A�X�̎��{�Ƃ̐��Y���鉿�l�ł͂Ȃ��A�Љ�I�ȉ��l�ɂ���Č��܂�܂��B�܂�A�X�̏��i�Y���邽�߂Ɏ��ۂɌX�̐��Y�҂��K�v�Ƃ����J�����Ԃł͂Ȃ��A����Y���邽�߂ɎЉ�I�ɕK�v�Ƃ����J�����Ԃɂ���āA���i�̎��ۂ̉��l�����܂�̂ł��B���������āA�V�������Y���@���̗p�������{�Ƃ��A���̏��i���P�V�����O�Ƃ����Љ�I�ȉ��l�Ŕ̔�����ƁA���̏��i�̌ʂ̉��l�������z�̂R�y���X�̓��ʂȏ�]���l�邱�Ƃ��ł���̂ł��B

���̏�]���l�̑���́A���̏��i�������K���i�̗̕��Ɋ܂܂����̂ł��邩�ǂ����ɂ�����炸�A���Ȃ킿�J���͂̈�ʓI�ȉ��l�����肷����̂ł��邩�ǂ����ɂ�����炸�A���̎��{�Ƃ̂��ƂŔ������܂��B�����炱�̖��͕ʂƂ��āA�X�̎��{�Ƃɂ́A�J���̐��Y�͂����コ���ď��i�������ɔ̔����悤�Ƃ��铮�@�����܂��Ƃ������Ƃł��B

�P���Ԃ̘J���̉��l���ݕ����l�Ɋ��Z���Ĕ��V�����O�܂��͂U�y���X���Ƃ��āA�P���̘J�����Ԃ��P�Q���ԂƂ��悤�B����ƂP���ɂU�V�����O�̉��l�����Y����邱�ƂɂȂ�B���̘J���͂ł́A�P���P�Q���Ԃ̘J�����ԂłP�Q�̏��i�����Y�ł���Ƃ��悤�B�܂��P�̏��i�̐��Y�Ɏg�p����鐶�Y��i�ƌ����Ȃǂ̉��l�͂U�y���X���Ƃ��悤�B���̏ł́A�����������i�̉��i�͂P������P�V�����O�ɂȂ�B����͐��Y��i�̉��l�U�y���X�ƁA���H�ɂ���Ă���ɐV���ɂ�������ꂽ���l�U�y���X�ō\�������B

�����ł��鎑�{�Ƃ��A�J���̐��Y�͂��Q�{�ɍ��߂邱�Ƃɐ��������Ƃ��悤�B����ɂ���ĂP�Q���Ԃ̘J�����ɁA���̎�̏��i������܂ł̂P�Q�ł͂Ȃ��Q�S���Y�ł���悤�ɂȂ����Ƃ��悤�B���Y��i�̉��l���ϓ����Ȃ��ꍇ�ɂ́A���i�P�̉��l�͂X�y���X�ɂȂ�B����͐��Y��i�̉��l�U�y���X�ƘJ���ɂ���ĐV���ɂ�������ꂽ���l�R�y���X�ō\�������B

���Ȃ킿���Y�͂��{�����Ă��A�P�J�����ɂ����ĐV���ɍ�肾���ꂽ���l�̑傫���͂U�V�����O�ŁA����܂łƕς��Ȃ��B�������̂U�V�����O�����ł͂Q�{�̐��̏��i�̕��U����邱�ƂɂȂ�B���Ȃ킿���i�P������ŐV���ɍ�肾���ꂽ���l�́A����܂ł͍�肾���ꂽ���l�S��[�U�V�����O]�̂P�Q���̂P�̂U�y���X���������A���ł͂��̂Q�S���̂P�̂R�y���X�ɂȂ����Ƃ������Ƃł���B�������Ƃ�����������ƁA���Y��i�Y���ɉ��H���邽�߂ɁA����܂ł͂P������P���ԕK�v�������̂��A���ł͔����Ԃŏ\�����Ƃ������ƂɂȂ�B

���̏��i�̂P������̉��l�́A�Љ�I�ȉ��l��������Ă���̂ł���A[���Y�͂��{�����Ă��Ȃ�]���ϓI�ȏ����̂��ƂŐ��Y����Ă���c��ȗʂ̓������i�Ɣ�r����ƁA�g�p����Ă���J�����Ԃ̒������Z�k����Ă���̂ł���B���ϓI�ȏ����̂��Ƃł͂��̏��i�̉��l�͂P������P�V�����O�ŁA�Q���Ԃ̎Љ�I�ȘJ����\�����Ă���B���������Y���@�����P���ꂽ�����̂��Ƃł́A���̏��i�̂��Ƃł́A���̏��i�̉��l�͂P������X�y���X�ł���A�P���Ԕ��̘J�����ԂɂЂƂ����B

�Ƃ���ł��鏤�i�̎��ۂ̉��l�́A�X�̎��{�Ƃ̐��Y���鉿�l�ł͂Ȃ��A�Љ�I�ȉ��l�ɂ���Č��܂�B�X�̏��i�Y���邽�߂Ɏ��ۂɐ��Y�҂��K�v�Ƃ����J�����Ԃł͂Ȃ��A����Y���邽�߂ɎЉ�I�ɕK�v�ȘJ�����Ԃɂ���āA���i�̎��ۂ̉��l�����܂�̂ł���B���̂��ߐV�������Y���@���̗p�������{�Ƃ����̏��i���P�V�����O�Ƃ����Љ�I�ȉ��l�Ŕ̔�����ƁA���̏��i�̌ʂ̉��l�����R�y���X�����̔����邱�ƂɂȂ�A�R�y���X�̓��ʂȑ��B���l����ɂ��邱�ƂɂȂ�B

���l�����Ƌ���

�Ƃ͌����A���̏ꍇ�ɂ���]���l�̐��Y�̑���͕K�v�J�����Ԃ̒Z�k�Ƃ���ɑΉ������]�J���̉����Ƃ��琶����̂ł���B�K�v�J�����Ԃ��P�O���ԁA���Ȃ킿�J���͂̓����l���T�V�����O�Ƃ��A��]�J�����Q���ԁA���������ĂP���ɐ��Y������]���l���P�V�����O�Ƃ��悤�B�Ƃ���ŁA�����̎��{�Ƃ͍��ł͂Q�S�Y���A������P�P�O�y���X�ŁA���Ȃ킿���v�Q�O�V�����O�Ŕ���B���Y��i�̉��l�͂P�Q�V�����O�ɓ������̂�����A�P�S�ƂT���̂Q�̏��i�͂����O�݂������s�ώ��{���U���邾���ł���B�P�Q���Ԃ̂P�J�����͎c��̂X�ƂT���̂R�ŕ\�킳���B�J���͂̉��i�͂T�V�����O������A�U�̐��Y���ɂ͕K�v�J�����Ԃ��\�킳��A�R�ƂT���̂R�ɂ͏�]�J�����\�킳���B�K�v�J���Ə�]�J���Ƃ̊����́A�Љ�I���Ϗ����̂��Ƃł͂T�P���������A���܂ł͂T�R�ɂ����Ȃ�Ȃ��B�������ʂ́A���̂悤�ɂ��Ă�������B�P�Q���Ԃ̂P�J�����̐��Y�����l�͂Q�O�V�����O�ł���B���̂����P�Q�V�����O�́A�����Č����邾���̐��Y��i�̉��l�ɑ�������B�����ŁA�W�V�����O���A�P�J������\�킷���l�̉ݕ��\���Ƃ��Ďc��B���̉ݕ��\���́A������ނ̎Љ�I���ϘJ���̉ݕ��\�����������A���̕��ϘJ���͂��̂P�Q���ԕ����U�V�����O�ɂ����\�킳��Ȃ��B��O�I�ɐ��Y�͂̍����J���́A���悩���ꂽ�J���Ƃ��č�p����B���Ȃ킿�A�������Ԃœ���̎Љ�I���ϘJ�������������l�����肾���B�Ƃ��낪�A�����̎��{�Ƃ͘J���͂̓����l�Ƃ��Ă͑��ς�炸�T�V�����O�����x����Ȃ��B���������āA�J���҂͂��̉��l�̍Đ��Y�ɂ͍��ł͈ȑO�̂悤�ɂP�O���Ԃł͂Ȃ��V���Ԕ������K�v�Ƃ��Ȃ��B���������āA�ނ̏�]�J���͂Q���Ԕ��������A�ނ̐��Y�����]���l�͂P�V�����O����R�V�����O�ɑ�������B

�ݗ�ŏ�]���l���������̂́A�K�v�J�����Ԃ��Z�k����A����ɂ���ď�]�J���̎��Ԃ��������ꂽ����ł��B���Ă̕K�v�J�����Ԃ��P�O���ԂŁA�P���̘J���͂̉��l�͂T�V�����O�ł����B�����ď�]�J���̎��Ԃ͎c��̂Q���Ԃł����B���̌��ʁA�P���ɐ��ݏo������]���l�͂P�V�����O�ł����B�������A���̎��{�Ƃ͐��Y�������コ���P���ɂQ�S�Ƃ�������܂ł̂Q�{�̌��̏��i�Y���A�P���P�O�y���X�Ŕ̔����A���v�łR�O�V�����O��グ�܂����B

�������Ă݂܂��傤�B

�@�]���̐��Y

�P�J�����P�Q���Ԃ̘J���łU�V�����O�̉��l�Y�B�Ȃ��A�P���P�Q�̏��i�Y�B

�P�Q�̏��i���P�Q�V�����O

���̂������Y��i�Ƃ͂U�V�����O�A�J���͂��T�V�����O�ɗ}���ď�]���l�͂P�V�����O

�A���Y���@�̉��v�ɂ��Q�{�̌��̏��i�Y�ł���悤�ɂȂ�

�P�J�����P�Q���Ԃ̘J���łU�V�����O�̉��l�Y�͓����B�������A�P���Q�S�̏��i�Y�B

�Q�S�̏��i���P�W�V�����O�i�P������X�y���X�j

���̂������Y��i�͔��V�����O�~�Q�S�łP�Q�V�����O�A�v���X�A���Y�������l�U�V�����O

���̏��i���Љ�I���l�i�P�P�V�����O���P�Q�y���X�j�Ŕ���C1����R�y���X�̓��ʏ�]���l

�@�@�@�@�@�������A�Q�{�̎s�ꂪ�K�v�ɂȂ�B������

�B�P�P�O�y���X�Ŕ���i����ł��C�P����P�y���X�̏�]���l�j

�s�ώ��{��U���A�J���͂̉��i�A��]���l�Y�����ŕ\�킷

�E���Y��i�̉��l�i�s�ώ��{�A�P�Q�V�����O���P�S�S�y���X�j��U���͂P�S�� 2/5

�̏��i

�E�P�Q���Ԃ̂P�J�������c��X��3/5

�̏��i�ŕ\�킳��遁�W�V�����O

�Љ�I���ϘJ���̂P�Q���Ԃ́A�U�V�����O�ŕ\�����ɂ����Ȃ��B��O�I�Ȑ��Y�̘͂J���́C�͂����߂�ꂽ�J���Ƃ��č�p����˓������ԓ��ɁA������ނ̎Љ�I���ϘJ�������傫�����l�����o���B

�E�J���͂̉��i�͂T�V�����O���U�̐��Y��

�c��3 3/5 �ɏ�]�J�����\�킳���@�@�@�@�@�@�@�i �Љ�I���ς�

5�F1 �j �{

*�K�v�J���i�U�C�T�V�����O�j�F��]�J���i3 3/5 �C3�V�����O�j��5�F3�@�|�{

���l���Y�������Ԃŕ\�킷

�E�P�Q���ԘJ���łT+�R=�W�V�����O�̉��l�Y-----�P���ԂłW�y���X

�J���͂̉��l�i���T�V�����O�i�U�O�y���X�j���K�v�J���j���Đ��Y���邽�߂ɂ́A�P�O���Ԃł͂Ȃ��A�V ��1/2 ���Ԃ����K�v�łȂ�

��]�J���͎c��S�� 1/2 ���� ���R�V�����O

�������āA���ǂ��ꂽ���Y�l����p���鎑�{�Ƃ́A���̓��Ǝ��{�Ƃɔ�ׂĂP�J�������̂��傫���ꕔ������]�J���Ƃ��Ď����̂��̂ɂ���B�ނ́A���{�����ΓI��]���l�̐��Y�ɂ����đS�̂Ƃ��čs�����Ƃ��A�ʓI�ɍs���̂ł���B�������A�����A�V���Ȑ��Y�l������ʉ�����A���������Ă܂��A���������Y����鏤�i�̌ʓI���l�Ƃ��̏��i�̎Љ�I���l�Ƃ̍����Ȃ��Ȃ��Ă��܂��A���̓��ʏ�]���l���Ȃ��Ȃ�B�J�����Ԃɂ�鉿�l�K��̖@���A����́A�V���ȕ��@��p���鎑�{�Ƃɂ́A�����̏��i�����̎Љ�I���l�����������炴������Ȃ��Ƃ����`�Ŋ��m�����悤�ɂȂ�̂ł��邪�A���̓����@�����A�����̋����@���Ƃ��āA�ނ̋������肽����V���Ȑ��Y�l���̗̍p�ɒǂ����̂ł���B�������āA���̑S�ߒ����o�čŌ�Ɉ�ʓI��]���l���e������̂́A���Y�͂̏㏸���K�v������i�̐��Y������Ƃ炦���Ƃ��A�܂�A�K�v������i�͈̔͂ɑ����Ă��ĘJ���͂̉��l�̗v�f���Ȃ��Ă��鏔���i�����������Ƃ��ɁA�͂��߂ċN���邱�Ƃł���B

���i�̉��l�Ƃ͂��̎Љ�I�ȉ��l�ł���A�Љ�I�ȉ��l�Ƃ͏��i�̐��Y�ɎЉ�I�ɕK�v�Ƃ����J�����Ԃɂ���Č��肳��܂��B�Z�p�v�V�ɐ������A���炽�ȕ��@�ɂ�蓯��̏��i�Y����ʂ̎��{�Ƃ́A���̏��i�̎Љ�I�ȉ��l�ƌʓI�ȉ��l�Ƃ̂������ɂP�̎��ԓI�ȍ��ق��ƂɂȂ�܂��B���̍��ق܂�Љ�I���l�ƌʓI���l�Ƃ̂������̍�������A���̂��̎��{�Ƃ͓��ʏ�]���l���擾���邱�ƂɂȂ�̂ł��B

�s��̋K�͂��܂��s�ςł���Ƃ���A�����ɂ͂�����̌ʎ��{�́A�V���i�����̌ʓI���l���͍����ɁA�Љ�I���l���͈����ɔ̔����邱�ƂɂȂ�ł��傤�B�ݗ�ł́A���̎��{�Ƃ́A���Ƃ��P�P�O�y���X�ŏ��i��ɂ��Ă��A�Ȃ��P���ƂɂP�y���X�̓��ʏ�]���l����ɂ��邱�Ƃ��ł��܂��B

���̏ꍇ�ł���]���l�̑���͕K�v�J�����Ԃ̒Z�k�ƁA����ɑΉ������]�J�����Ԃ̉������琶�������̂ł��B���̂悤�ɉ��ǂ��ꂽ���Y�l�����������Ă��鎑�{�Ƃ́A���̓��Ǝ��{�ƂƔ�ׂāA�P�J�������̂��傫���ꕔ������]�J���Ƃ��ė̗L���邱�ƂɂȂ�܂��B�����Ƃ��������@���ɂ���ċ������肽�����܂����炽�Ȑ��Y�l���̗̍p�ɓ��݂��炴������Ȃ��Ȃ�܂��B�Ō�ɁA�����āA���Y�͂̏㏸�������K���i�Y���镔����Ƃ炦���Ƃ��A��ʓI��]���l�������̉e�����邱�ƂɂȂ邾�낤�B�������ď��i�������ɂ��邽�߁A����ɂ͏��i�������ɂ��邱�ƂŘJ���҂��̂��̂������Ȃ��̂Ƃ��邽�߂ɁA�J���̐��Y�͂����߂悤�Ƃ��邱�Ƃ́A���{�̓��ݓI�Փ��ł���A�s�f�̌X���ƂȂ�̂ł��B

���̎���ł͑��B���l�����債���̂́A�K�v�J���̎��Ԃ��Z�k����A����ɂ���đ��B�J�����������ꂽ���炾�����B���̎���ł͂��Ă͕K�v�J���̎��Ԃ͂P�O���Ԃł���A�P���̘J���͂̉��l�͂T�V�����O�ł������B�����đ��B�J���̎��Ԃ͂Q���Ԃł������B�P���ɐ��݂�����鑝�B���l�͂P�V�����O�������B���������̎��{�Ƃ͍��ł͂P���ɂQ�S�̏��i�Y���A�P���P�O�y���X�Ŕ̔����A���v�łR�O�V�����O�̔���グ����ɂ���B���Y��i�̉��l�͂P�Q�V�����O�ƕς�炸�A�O�������ꂽ�s�ώ��{���U����̂́A�P�S�ƂT���̂Q�̏��i�ł���B�P�Q���Ԃ̂P�J�����ɑ�������̂́A�c��̂X�T���̂R�ł���B�J���͂̉��l�͂T�V�����O�ł��邩��A�K�v�J���̎��Ԃ͏��i�U���ɑ������A���B���l�̕����͏��i�R�ƂT���̂R�ɑ�������B�ʏ�̎Љ�I���Ϗ����̂��Ƃł́A�K�v�J���Ƒ��B�J���̔䗦�͂T�P�ł��������A���ł͂T�R�ɂȂ�B

��������̂悤�Ɍv�Z���Ă��������ʂɂȂ�B�P�Q���Ԃ̘J�����Ő��Y���ꂽ���Y���̉��l�͂Q�O�V�����O�ł���A���̂����̂P�Q�V�����O�͂����ł��Č������ɂ����Ȃ����Y��i�̉��l�ł���B������J�����̉��l���ݕ��ŕ\������ƁA�c��̂W�V�����O�ɂȂ�B������ނ̏��i�Y���邽�߂̎Љ�I�ȕ��ϘJ���ł́A�P�Q���Ԃ̘J�����łU�V�����O�̉��l�������݂����Ȃ��̂ŁA�Љ�I�ȕ��ϘJ���Ɣ�r����ƁA���̂W�V�����O�͍������l�ł���B���̂悤�ɐ��Y�͂���O�I�ɍ����J���́A���͂̋����J���ƂȂ�A�������Ԃ̂����ɁA������ނ̎Љ�I�ȕ��ϘJ�������������l��n������B�Ƃ��낪�킽�������̎��{�Ƃ́A�J���͂̂P��������̉��l�Ƃ��Ă͑O�Ɠ����悤�ɂT�V�����O��������Ȃ��B������J���҂͘J���͂̉��l�Y���邽�߂ɈȑO�͂P�O���Ԃ�K�v�Ƃ��Ă������A���ł͂V���Ԕ��ł悢���ƂɂȂ�B�������ĘJ���҂����s���鑝�B�J���͂Q���Ԕ����������Ƃɂ��A���݂����ꂽ���B���l�͂P�V�����O����R�V�����O�ɑ��債���̂ł���B

���̂悤�ɁA���ǂ��ꂽ���Y���@���̗p�������{�Ƃɂ����ẮA�����ƊE�̑��̎��{�ƂƔ�r���āA�P�J����������ɐ�߂鑝�B�J���̎��Ԃ��傫���Ȃ�B���̎��{�Ƃ��l�Ƃ��čs�Ȃ��Ă��邱�Ƃ��A���{�͑S�̂Ƃ��āA���ΓI���B���l�̐��Y�̂��߂Ɏ��s���Ă���̂ł���B�����ŁA���̐V�������Y���@�����y���Ă���ƁA�����ɐ��Y���ꂽ���i�̌ʂ̉��l�ƎЉ�I�ȈႢ�����ł��Ă��܂��A���̓��ʂȑ��B���l�����ł��Ă��܂��̂ł���B���̎��{�Ƃ͐V�������Y���@�����邱�ƂŁA���Y�������i���Љ�I�ȉ��l������鉿�i�Ŕ̔����Ȃ���Ȃ�Ȃ��Ȃ�A���i�̉��l���J�����Ԃ̒����Ō��肳���Ƃ����@�����������邱�ƂɂȂ�B�����Ă��̓����@���̂��߂ɁA�ނ̃��C�o�����������̐V�������Y���@�����邱�Ƃ��A�����̂��߂ɂ������킴������Ȃ��@���ƂȂ�̂ł���B

���̂��ׂẲߒ���ʂ��āA�ŏI�I�Ɉ�ʓI�ȑ��B���l�����傷��̂́A�����K���i�̗̕��Ɋ܂܂�鏤�i�A���Ȃ킿�J���͂̉��l���`�����鏤�i�Y����Y�ƕ���Ő��Y�͂����サ�A�����������i�������ɂȂ����ꍇ�ɂ�������̂ł���B

�����ȓ���i�ɂ�鑝�B���l�̑���

���i�̉��l�́A�J���̐��Y�͂ɔ���Ⴗ��B�J���͂̉��l���A�����i�̉��l�ɂ���ċK�肳��Ă���̂ŁA���l�ł���B����ɔ����āA���ΓI��]���l�͘J���̐��Y�͂ɐ���Ⴗ��B����́A���Y�͂��オ��Ώオ��A������Ή�����B�P�Q���Ԃ̎Љ�I���ϘJ�����̂P���́A�ݕ����l��s�ςƑO��A�˂ɂU�V�����O�Ƃ����������l���Y���Y����̂ł����āA���̉��l���z���J���͂̉��l�̓����Ə�]���l�Ƃɂǂ̂悤�ɕ�������邷�ɂ͂������Ȃ������ł���B�������A���Y�͂��オ�������߂ɂP���̐�����i�̉��l�A���������Ă܂��J���͂̓����l���T�V�����O����R�V�����O�ɉ�����A��]���l�͂P�V�����O����R�V�����O�ɏオ��B�J���͂̉��l���Đ��Y���邽�߂ɂ́A�P�O�J�����Ԃ��K�v���������A���ł͂U���ԘJ�������K�v�łȂ��B�S�J�����Ԃ��������Ă��āA����͏�]�J���̗̕��ɕ�������邱�Ƃ��ł���B����䂦�A���i���������邽�߂ɁA�����ď��i���������邱�Ƃɂ���ĘJ���҂��̂��̂��������邽�߂ɁA�J���̐��Y�͂��������悤�Ƃ���̂́A���{�̓��I�ȏՓ��ł���A�s�f�̌X���Ȃ̂ł���B

���i�̉��l�͘J���̐��Y�͂̑傫���ɔ���Ⴗ��B�ݗ�Ō��Ă����悤�ɁA���Y�͂��{�����Ă��A�P�J�����ɐV���ɍ�肾���ꂽ���l�̑��v�͂U�V�����O�ŁA����܂łƕς��܂���B�������A���̂U�V�����O���ł͂Q�{�̐��̏��i�ɕ��U����邱�ƂɂȂ�܂��B���i�P������Ō��Ă����ƁA�V���ɍ�肾���ꂽ���l�́A����܂ł͍�肾���ꂽ���l�S�́A�܂�U�V�����O�̂P�Q����1�ł���U�y���X�������̂��A���ł́A�Q�S���̂P�̂R�y���X�ɂȂ����Ƃ������Ƃł��B�������Ƃ�����������ƁA���Y��i�Y���ɉ��H���邽�߂ɁA����܂ł͂P������P���ԕK�v�������̂��A���ł͔����Ԃŏ\�����Ƃ������ƂɂȂ�܂��B�܂��A���i�ɉ��l�ɂ���ĘJ���͂̉��l�����܂�̂�����A�����悤�ɁA�J���͂̉��l�͐��Y�͂̑傫���ɔ���Ⴗ�邱�ƂɂȂ�܂��B

�������A����Ƃ͔��ɑ��ΓI��]���l�̑傫���́A�J���̐��Y�͂ɐ���Ⴕ�܂��B�ݗ�ł́A�P�Q���Ԃ̎Љ�I�ɕ��ϓI�ȘJ�����Ő��Y����鏤�i�̉��l�́A���ꂪ�J���͂̉��l�ɑ������镔���Ə�]���l�̕����ɂǂ̂悤�ɔz������Ă���Ƃ��Ă��A�˂ɂU�V�����O�ł���B���ꂪ�A���Y�͂̑���ɂ��A����̐�����i�ɕK�v�ȏ��i�̉��i��������A����ɂ���āA�J���҂��J���͂��Đ��Y���邽�߂̔�p��������A�J���͂̂P��������̉��l�������邱�ƂɂȂ�܂��B�ݗ�ł͂T�V�����O����R�V�����O�ɉ�����܂��B��������ƁA���i�̑��̂̉��l�͂U�V�����O�̂܂ܕς��Ȃ��̂ŁA�K�v�J���̉��l���T�V�����O����R�V�����O�ɂQ�V�����O������ƁA���̕���]���l�������邱�ƂȂ�A�P�V�����O����Q�V�����O�����ĂR�V�����O�ɑ��債�܂��B�J�����Ԃɂ���A���Ă͘J���͂̉��l���Đ��Y���邽�߂ɂP�O���Ԃ̘J�����K�v���������̂��A���ł͂U���Ԃł悢���ƂɂȂ�܂��B��������ƁA���̂S���Ԃ����R�Ɏg����悤�ɂȂ�A���ꂪ��]�J���̂��߂ɗ��p�ł���悤�ɂȂ����킯�ł��B

����䂦�A�J���̐��Y�͂����コ���A����ɂ���ď��i�������ɂ��邱�ƁA���i�������ɂ��āA�J���Ҏ��g�������ɂ��邱�ƁA���ꂪ���{�ɓ��݂���Փ��ł���A�˂ɑ��݂���X���Ȃ̂ł��B

�ȑO�ɂ����܂������A���{�͐₦�ԂȂ����Y�͂��㏸�����A�P�ʎ��Ԃ�����ɐ��Y����鏤�i�ʂ��ł��邾�����傳���A�������ď����i�̉��l��₦�ԂȂ����������悤�Ƃ���~�]������Ă��܂��B

���{��`�ȑO�ɂ����Ă��A�����ԂɌ���Ώ������ł����Y�͂̏㏸�͐����Ă����̂͊m���ł��B�������A����͂����킸���Ȃ��̂ł�������܂���ł����B��{�I�ɁA���{��`�ȑO�̎Љ�ł́A�l�X�́A��c�`���̕��@�Ŏ�H�Ƃ�_�Ƃ��c��ł����̂ł����āA�����������e����q�ւƁA���邢�͐e�������q�ւƓ`�����Ă����̂ł����B�Z�p�v�V�͋��R�I�Ȃ��̂��A���邢�͈ȑO����̕��@�����̕ω��Ȃǂɂ���Đ��s�ł��Ȃ��Ȃ������A���邢�͊O������V�����Z�p����������Ȃǂ�ʂ��āA�U���I�ɋN������̂ł����Ȃ������ƌ����܂��B�������A���{��`�ɂ����ẮA�₦�����]���l���l�����閳���̉^���̂Ƃ��Ă̎��{�����Y���ۂ��邱�ƂŁA���ʏ�]���l�̊l�����߂����Đ₦���Z�p�v�V���N�����A�P�ʎ��Ԃ�����ɐ��Y����鏤�i�ʂ�₦�ԂȂ����傳���A���i�̉��l�������I�Ɉ���������^����i�߂Ă���̂ł��B���l���B�̖����̉^���͂������āA�Z�p�v�V�Ə��i�̑�ʐ��Y�Ə��i���l���������̖����̉^���ւƓ]������ƌ����܂��B

���̂悤�ȉ^���̌��ʁA�����鏤�i�̉��l�͂������ɉ������Ă����܂��B���̂��Ƃ̌��ʂƂ��āA�J���͂Ƃ������i�̉��l���������ɉ������Ă������ƂɂȂ�킯�ł��B�Ȃ��Ȃ�A�J���͂̉��l�́A�J���͂��`�����钼�ړI�ȘJ�������łȂ��A�J���͂̐��Y�ƍĐ��Y�ɕK�v�ȗl�X�ȏ��i�̉��l�ɂ���ċK�肳��Ă��邩��ł��B���Ƃ��A�J���͂̉��l���\�������P�̗v�f�ł���K�v������i�̑����l�ʂ́A������\�������X�̏�����̑S�ʓI�ȉ��l�����ɁA���������Ă��̕��������ɂ���ċK�肳��Ă��܂��B���ʏ�]���l��ڎw�������{�̐₦���鋣����ʂ��Đ��Y���̉��l��������̉��l���S�ʓI�Ɍp���I�ɉ����邾�낤���A���Y���̉��l�ቺ�́A���ꂪ������̐��Y�ߒ��ɓ������ł́A���ǁA������̉��l�ቺ�Ɍ��т�����ł��B

���������āA���̂悤�ȕK�v������i�̑S�ʓI�ȉ��l�ቺ�Ƃ�����蓹��ʂ��āA�J���͉��l���S�ʓI�ɒቺ���邱�ƂɂȂ�̂ł��B�������A���ۂɁA�K�v������i�̑S�ʓI���l�ቺ�͂������ɘJ���͂̌����I�ȉ��l�ቺ�������炷�킯�ł͂Ȃ��̂ł��B�Ƃ����̂��A�K�v������i�͈̔͂Ɛ����Ƃ͘J���ҋy�юЉ�S�̂̈ӎ������╶�������Ȃǂɂ��ˑ����Ă��邩��ł��B���������āA�K�v������i�̉��l���S�ʓI�ɒቺ�����Ƃ��Ă��A���ꂪ�������ɘJ���͉��l�̌����I�ቺ�Ɍ��т��̂ł͂Ȃ��A����́A�J���҂���葽���́A���邢�͂�荂�x�ȕK�v������i�����邱�Ƃ��\�Ƃ�����̂ɂȂ邩������܂���B�܂��A���{�͊����̏��i�̉��l�ቺ��₦���Nj����邾���łȂ��A�₦���V���i�������ݏo�����Ƃ��A�����J���҂̕K�v������i�͈̔͂ɓ���悤�Ɠw�͂��܂��B���̂��Ƃ��܂��A�J���҂̕K�v������i�͈̔͂��ނ��L���邱�ƂɊ�^���A���������ĘJ���͂̈ێ��Ȃ����㏸�Ɋ�^���邱�ƂɂȂ�܂��B

�J���҂̎��������͐�ΓI�ɌŒ肳��Ă���h�O�}�i�����S���j�Ɋ�Â��̂ł��Ȃ�����A�K�v������i�̑S�ʓI���l�ቺ�Ƃ����������炽�����ɘJ���͂̑S�ʓI���l�ቺ�Ƃ������_�����ʓI�Ɉ����o�����Ƃ͂ł��Ȃ��͂��ł��B�܂����ۂɁA�K�v������i���l�̒ቺ�Ɣ�Ⴕ�ĘJ���͉��l�����ۂɉ�����Ƃ�����A����������ʂɐ��Y���ꂽ���������������N���w������̂��낤���H���Y�͂̏㏸�ɂ��K�v������i�̑S�ʓI���l�ቺ�́A�����J���͉��l�̑S�ʓI�ቺ���\�Ƃ���K�v�������`�����邾���ł����āA���ꂪ����������ɂ́A�ʂ̏������K�v�ɂȂ�͂��ł��B

���������āA�K�v������i�̑S�ʓI���l�ቺ�ƘJ���͂̑S�ʓI���l�ቺ�Ƃ̊W�́A�J���͂̒S����ł���J���ҊK���Ƃ������������Ȉӎ������̓I���݂�O��Ȃ�A��G�c�Ɍ����Ď��̂悤�Ȍo�߂����ǂ�ƍl�����܂��B

�ŏ��ɁA�����{�ɂ��₦�ԂȂ����Y�͏㏸�^����ʂ��ĕK�v������i���܂ޏ����i�̑S�ʓI�ȉ��l�ቺ���N����܂��B�������A���̎��_�ł́A����͂ނ���J���҂����̒����ɂ���čw�������鏤�i�̗ʂƑ��l���Ƃ��g�傷�邱�ƂƂ��Č���܂��B�܂��A���̉��l�ቺ�̔g�����ʕi�ɂ܂ŋy�Ԃ̂Ȃ�A�ȑO�͘J���҂̎�ɓ���Ȃ��Ǝv���Ă��������i�����̉��l�ቺ��ʂ��ĘJ���҂̈�ʓI�ȗ~���̑ΏۂɂȂ�A�₪�Ă͕K���i�̔��e�ɓ����Ă��邩������܂���B�Ⴆ�A���ăe���r�͈ꕔ�̔�r�I�T���Ȏ҂��������肵���邺�������i�ł���A�ߏ��ɂP��Ƃ������x���ł��������A�e���r�̋}���ȉ��l�ቺ�ɂ���āA�}���Ɉ�ƂɂP��Ƃ������炢�K���i�ɂȂ��Ă����܂����B���̂悤�ɁA���i�̑S�ʓI�ȉ��l�ቺ�́A�J���͉��l�̒ቺ���������ɐ��ނ̂ł͂Ȃ��A�ނ���t�ɁA�J���҂̕��ϓI�Ȑ����~���╶�������������グ�邱�Ƃɂ��Ȃ��肤�邵�A�J���҂����̐�����L���ɂ��邱�Ƃ����\�ɂ����܂��B�����ł́A�����ɂ͂܂��������Ă��Ȃ��J���͉��i�i�����j�ƁA���ݓI�ɉ������Ă���J���͉��l�Ƃ̊Ԃɍ\���I�Y���������Ă���킯�ł��B

�܂��A���̒i�K�͓����ɁA���{�ƂɂƂ��ẮA�����������ȑO������ʂɐ��Y���̔�����悤�ɂȂ��������i�A�y�ѐV���ɐ��Y����悤�ɂȂ��������i�̎s�ꂪ�m�ۂ���邱�Ƃ����Ӗ����Ă���A���{�ƂɂƂ��Ă����ނ����i�̔����ł��邩����̈́��������ă}�C�i�X�ł͂Ȃ��B����ǂ��납�A���{�͂������i��ʂ��ĘJ���҂ɂł��邾�������̏��i��K�v�Ǝv�킹�A�����킹�悤�Ɠw�͂���B

�������A�����ł͎��{�Ƃ́A�J���͏��i�Ƃ�������ȏ��i�̔�����ł�����܂��B��ʓI���i�̔����Ƃ��ẮA���{�Ƃ͘J���҂����z�ɂ�葽���̉ݕ��������Ă��āA���������z�̃q�����ł��邾����邢���Ƃ�S����]�݂܂��B�������A�J���͏��i�̔�����Ƃ��Ă̎��{�Ƃ́A�J���͏��i�̉��i���ł��邾���Ⴂ���Ƃ�]�݁A���������ĘJ���͂��Љ�I�ɂł��邾�������R�X�g�Ő��Y����邱�Ƃ�]�ނ̂ł��B���̂悤�Ɏ��{�͂܂��������������Փ�������Ă��܂��B�������A����ɑ��āA�J���҂̑����ق��Ă͂��Ȃ��ł��傤�B���łɊl�����ꂽ���������A���łɊl�����ꂽ���܂��܂ȕ������������߂��߂Ǝ�������Ƃ͂ł��Ȃ����A���ꂱ�����J���҂̖{���̂܂��Ƃ��Ȑ��������A�����ȕ��������ł���Ǝ咣���邾�낤�B

�������āA���ΓI�ɍ����ێ�����Ă���J���͉��i�Ɛ��ݓI�ɉ������Ă���J���͉��l�Ƃ̃M���b�v�߂悤�Ƃ���K���I�U�h��������B���̃M���b�v�߂�����͎�Ƃ��ĂQ����B�O�҂���҂ɂ܂ň��������邩�A��҂͑O�҂ɂ܂ō��߂邩�A�ł��B

���{�Ƃ́A�܂����ΓI�ɍ����ێ�����Ă���J���͂̉��i�����������āA���łɐ��ݓI�ɉ������Ă���J���҉��l�ɐڋ߂����邱�Ƃł��̃M���b�v�߂悤�Ƃ���ł��傤�B�����̖��ڊz�ڈ�����������A���ɓ��{�̏ꍇ�ɂ͒�����̔K�ٗp�ɐ�ւ�����A�J�����������Ȃ��炻��Ɍ������Ē������グ�Ȃ��ȂǁA�ł��B�����A�J���҂́A���ΓI�ɍ����ێ�����Ă���J���͂̉��i�����̂܂܈ێ��������A���邢�͂������������J���͉��i�������������悤�Ƃ��A�������邱�ƂŁA���̘J���͉��i�Ŏ�������鐶�������E���������������J���҂̖{���̐��������ł��邱�Ƃ����{�Ƃɑ��Ă����łȂ��A�Љ�S�̂ɏ��F�����悤�Ƃ��܂��B

�J���͂̉��i�Ɖ��l�Ƃ̂������̂��̃M���b�v���߂��鎑�{�ƂƘJ���҂̊K���I�U�h�́A�Љ�I���F�̌_�@��}��Ƃ��āA�ǂ��炩����Ɏ��邩�A���邢�͂��̒��Ԃ̂ǂ����̒n�_�ɗ����������ƂɂȂ�ł��傤�B���Ԃ̂�����̒n�_�ŗ����������ꍇ�ɂ́A���ΓI��]���l�̐��Y�Ǝ��������̏㏸�Ƃ������ɐ����邱�ƂɂȂ�܂��B����́A�J���҂̐��������̍P��I�ȏ㏸���Ƃ��Č��ۂ���̂ł����A�����ɑ��ΓI��]���l�����q�I�Ɂi�܂菭�����j�������Ă��܂��B�������������͗��j�I�Ɏ��ۂɑ��݂������i���Ƃ��ΐ��̍��x�o�ϐ������j�A�������A���{�ƒ��J���Ƃ̂������̍��{�I�Ȍ��͓I�E�o�ϓI�s�����䂦�ɁA���̂悤�Ȏ����͂��܂ł������Ȃ��B�₪�Ď��{�͈�v�c�����Ĕ��]�U���ɏo�āA�J���͉��i�Ȃ����J���͉��l���W���I�Ɉ��������悤�Ƃ���B�T�^�I�ɂ͍����̐V���R��`�̎��オ�����ł���A�����ɂ����đ��ΓI��]���l�͑S�Љ�I�K�͂Ŕ������邱�ƂɂȂ�̂ł��B

���̂悤�ɁA���ΓI��]���l�̔����́A���������̎����I����Ɨ������镪�q�I�Ȍ`�Ԃ����łȂ��A���{�̑��̊K���I�U���ɂ��W���I�Ȍ`�Ԃ�����肤��ł����āA��҂̏ꍇ�ɂ́A�X�̎��{�Ƃ̓w�͂����łȂ��A���{�ƊK���S�̂̓w�͂��A�����Ă������ƌ��͂����������������i�J���@�̉����⑈�c�ɑ���e���A���X�j���K�v�ɂȂ�̂ł��B

�}���N�X�́w���{�_�x�ɂ����āA���ΓI��]���l�ɂ��čŏ��ɐ������������A�K�v������i�̑S�ʓI���l�ቺ���������ɘJ���͂̑S�ʓI���l�ቺ�Ɍ��т��悤�ɋc�_��i�߂Ă��܂��B����͖��炩�Ɉ�ʓI�ł���ƌ����Ă��܂��B

���i�̉��l�͘J���̐��Y�͂̑傫���ɔ���Ⴗ��B�J���͂̉��l�́A���܂��܂ȏ��i�̉��l�ɂ���Č��܂�̂�����A�����悤�ɐ��Y�͂̑傫���ɔ���Ⴗ��B����Ƃ͔��ɁA���ΓI���B���l�̑傫���́A�J���̐��Y�͂̑傫���ɐ���Ⴗ��B���Y�͂��ቺ���鑊�ΓI���B���l�͏������Ȃ�B�O�̗�ł́A�ݕ����l���ς��Ȃ��Ȃ�A�P�Q���Ԃ̎Љ�I�ɕ��ϓI�ȘJ�����Ő��Y����鏤�i�̉��l�́A���ꂪ�J���͂̉��l�ɑ������镔���Ƒ��B���l�̕����ɂǂ̂悤�ɔz������Ă���Ƃ��Ă��A�˂ɂU�V�����O�ł���B

�����Ő��Y�͂����債�āA����̐�����i�̉��l���ቺ���A����ɂ���ĘJ���͂̂P��������̉��l���T�V�����O����R�V�����O�ɉ�����ƁA���B���l�͂P�V�����O����R�V�����O�ɑ��傷��B���Ă͘J���͂̉��l���Đ��Y���邽�߂ɂP�O���Ԃ̘J�����K�v���������̂��A���ł͂U���Ԃł悢���ƂɂȂ�B�S���Ԃ����R�Ɏg����悤�ɂȂ����̂ł���A����B�J���̂��߂ɗ��p�ł���̂ł���B������J���̐��Y�͂����コ���A����ɂ���ď��i�������ɂ��邱�ƁA���i�������ɂ��āA�J���Ҏ��g�������ɂ��邱�ƁA���ꂪ���{�ɓ��݂���Փ��ł���A�˂ɑ��݂���X���Ȃ̂ł���B

���Y�͂̌���̖ړI

���i�̐�ΓI���l�́A���̏��i�Y���鎑�{�ƂɂƂ��ẮA���ꎩ�̂Ƃ��Ă͂ǂ��ł��悢�̂ł���B�ނ��S�����̂́A�������i�Ɋ܂܂�Ă��āA�̔��Ŏ���������]���l�����ł���B��]���l�̎����́A���̂�����A�O�݂����ꂽ���l�̕�U���܂�ł���B�Ƃ���ŁA���ΓI��]���l�͘J���̐��Y�͂̔��W�ɐ���Ⴕ�đ��傷��̂ɁA���i�̉��l�͓������W�ɔ���Ⴕ�Ēቺ����̂�����A�܂肱�̓����ߒ������i����������Ɠ����ɏ��i�Ɋ܂܂���]���l�傳����̂�����A���̂��Ƃɂ���āA�����������l�̐��Y�����ɊS�������Ă��鎑�{�Ƃ��Ȃ��₦�����i�̌������l�����������悤�Ƃ���w�͂���̂��Ƃ����䂪������̂ł���B���̖����ɂ���āA�o�ϊw�̑n�n�҂̂P�l�ł���P�l�[�͔ނ̘_�G������Y�܂����̂ł���A����ɂ������Ă��̘_�G�����͔ނւ̓���������ςȂ��ɂ��Ă����̂ł���B�P�l�[�͎��̂悤�Ɍ����Ă���B

�u���N���F�߂�悤�ɁA���Y���Q���邱�ƂȂ��ɁA�H�Ɛ��Y���̐����ɂ������p���A�܂��͔�p�̂�����J�����A�ߖ邱�Ƃ��ł���ł���قǁA���̐ߖ�͂܂��܂��L���ł���B�Ƃ����̂́A����͐��i�̉��i�������邩��ł���B����ɂ�������炸�A���N�́A�H�Ǝ҂̘J�����琶�܂��x�̐��Y�́A�ނ�̐��i�̌������l�̑���ɂ���ƐM���Ă���̂��B�v

���������킯�ŁA�J���̐��Y�͂̔��W�ɂ��J���̐ߖ�́A���{��`�I���Y�ł͂������ĘJ�����̒Z�k��ړI�Ƃ��Ă͂��Ȃ��̂ł���B����́A�����A������̏��i�ʂ̐��Y�ɕK�v�ȘJ�����Ԃ̒Z�k��ړI�Ƃ��Ă��邾���ł���B�J���҂��A�ނ̘J���̐��Y�͂̏㏸�ɂ���āA�P���Ԃɂ��Ƃ��ΈȑO�̂P�O�{�̏��i�Y����悤�ɂȂ�A���������Ċe�P�̏��i�ɂ͂P�O���̂P�̘J�����Ԃ����K�v�Ƃ��Ȃ��Ƃ������Ƃ́A�������āA���ς�炸�ނ��P�Q���ԓ������Ă��̂P�Q���Ԃɂ͈ȑO�̂悤�ɂP�Q�O�ł͂Ȃ��P�Q�O�O���Y����邱�Ƃ�W���Ȃ��̂ł���B����ǂ��납�A����Ɠ����ɔނ̘J��������������č��x�͂P�S���ԂłP�S�O�O�Y����悤�Ȃ��ƂɂȂ邩������Ȃ��B���ꂾ����A�}�J���b�N�Ƃ����A�Ƃ��V�[�j�A�Ƃ��Ƃ����������̂������̌o�ϊw�҂����̒��҂�����ƁA����y�[�W�ɂ́A���Y�͂̔��W�͕K�v�ȘJ�����Ԃ�Z�k����̂�����J���҂͂�������{�ƂɊ��ӂ���ׂ����A�Ə����Ă���A���̃y�[�W�ɂ́A�J���҂͂P�O���Ԃł͂Ȃ����x�͂P�T���Ԋ��ɂ��Ă��̊��ӂ�\�킳�Ȃ���Ȃ�Ȃ��A�Ə����Ă���̂ł���B�J���̐��Y�͂̔��W�́A���{��`�I���Y�̂Ȃ��ł́A�J�����̂����̘J���҂��������g�̂��߂ɘJ�����Ȃ���Ȃ�Ȃ�������Z�k���āA�܂��ɂ������邱�Ƃɂ���āA�J���҂����{�Ƃ̂��߂ɂ����ŘJ�����邱�Ƃ̂ł���c��̕������������邱�Ƃ�ړI�Ƃ��Ă���̂ł���B���̂悤�Ȍ��ʂ́A���i���������Ȃ��ł��A�ǂ̒��x�܂ŒB���ł�����̂ł��邩�A����͑��ΓI��]���l�̂��낢��ȓ���Ȑ��Y���@�Ɍ�����ł��낤�B���ɂ��̕��@�̍l�@�Ɉڂ낤�B

���{�Ƃ��~����̂́A���i�ɐ���ł��āA���̏��i�p����ƌ����̂��̂ƂȂ��]���l�����ŁA���̏��i�̐�ΓI�ȉ��l�ł͂���܂���B����܂Ō��Ă����悤�ɁA���ΓI�ȏ�]���l�́A�J���̐��Y�͂̌���ɐ���Ⴕ�đ��傷���ɑ��āA���i�̉��l�͐��Y�͂̌���ɔ���Ⴕ�Ēቺ���邩��A�����v���Z�X�ɂ����ď��i�������ɂȂ�Ɠ����ɁA���i�Ɋ܂܂���]���l�͑傫���Ȃ�̂ł��B

�܂�A���{�ƂɂƂ��ẮA���傫�ȗ��v�������炷���ƂɂȂ�̂ł��B�����R�X�g�ŁA���Y�ʂ�������킯�ł�����B

�����ʏ�]���l

�Q�l�Ƃ��āA�w���{�_�x�ł͂܂Ƃ܂��Đ�������Ă��܂��A�����ł��G����Ă������ʏ�]���l�ɂ��Č��Ă��������Ǝv���܂��B

���ʏ�]���l�Ƃ́A�������̎��{�ɂ������̎����ɂ����ĉ��炩�̓��ʂɗL���ȏ��������邱�ƂŁA���̎��{�Ɉꎞ�I�ɋA���������ȏ�]���l�̂��Ƃ������܂��B���������Ă���͂����܂ł�����̎��{�ɋ�ԓI�Ɍ��肳��A���̊��ԂɎ��ԓI�Ɍ��肳��Ă���̂ł���A�ǂ̌ʎ��{�ɂ����ՓI�ɐ������ΓI��]���l�⑊�ΓI��]���l�Ƃ͍��{�I�ɈقȂ���̂ł��B�Ⴆ�A���鐶�Y������ɂ����Ă������̎��{�̂��ƂŋZ�p�v�V�������A���̎��{���������Y������̑��̏����{�����������i�ł�葽���̏��i���s��ɒ��邱�ƂŔ�������Ƃ��������Ƃł��B

�E���ʏ�]���l�̔���

�Ⴆ�A��@�Ƃ������i�̐��Y�ōl���Ă݂܂��傤�B����ɁA�K�͂����Y�����قړ������`�A�a�A�b�A�c�̂S�̎�v�Ȑ����Ǝ��{�����݂���Ƃ��i���������̓��ꐫ�j�A���̂S�Ђ��������鏤�i�̑��ʁA���Ƃ��ΐ�@�̑��ʂ͎s�ꂪ�K�v�Ƃ���ʂƈ�v���Ă���Ƃ��܂��i�����̈�v�j�B�����ŁA���ꂼ��̎��{�͎s�ꂪ�K�v�Ƃ����@�̂��ꂼ��S���̂P���������Ă���Ƃ��܂��傤�B��������v���Ă���̂ŁA���l�Ɖ��i�͈�v���Ă���A���������āA���ꂼ��̎��{���������鏤�i�̉��l�͂��̉��l�ƈ�v���Ă��܂��B���̕��ω��i���A�v�Z�̕X���l���āA����ɂP���~�Ƃ��܂��傤�B

���A��@�P������̕s�ώ��{�̉��l���U�O�O�O�~�Ƃ��A�c��S�O�O�O�~���ŏI�����i�K�ł�������ꂽ���l���Y���ł���Ƃ��܂��B����ɕ��ϓI�ȏ�]���l�����P�O�O���Ƃ���ƁA���̂S�O�O�O�~�̉��l���Y���̂��������̂Q�O�O�O�~���ώ��{�ƂȂ�A�c�蔼���̂Q�O�O�O�~����]���l�ƂȂ�܂��B�e��Ƃ��P��������P�O�O�O��̐�@�ϓI�ɐ��Y���Ă���Ƃ���Ɓi�܂葍�v�łS�O�O�O��̐�@���s��ɋ������Ă���j�A�e��Ƃ����Y����P��������̕s�ώ��{���l�ŁA�c��S�O�O���~���P��������̉��l���Y���A���̂����̔����̂Q�O�O���~���P��������̉ώ��{���l�ł���A�c��Q�O�O���~���P��������̏�]���l���P��������̉ώ��{���l�ł���A�c��Q�O�O���~���P��������̏�]���l���Ƃ������ƂɂȂ�܂��B

���Y�����l�i�P�O�O�O���~�j���s�ώ��{���l�i�U�O�O���~�j�{���l���Y���i�S�O�O���~�j

���l���Y���i�S�O�O���~�j���ώ��{�i�Q�O�O���~�j�{��]���l�i�Q�O�O���~�j

���Ă����ŁA�S�Ђ̒��ł`�Ђ��A���炩�̉���I�Ȑ��Y���@���̗p���邱�ƂŁA�P�ʎ��Ԃ�����ɐ��Y�ł����@�̗ʂ��Q�{�ɑ��₷���Ƃ��ł����Ƃ��܂��傤�B�P��������P�O�O�O��ł͂Ȃ��Q�O�O�O��Y���邱�Ƃ��ł���悤�ɂȂ����ƁB��������ƁA�P�䂠����̕s�ώ��{���l�̑傫�����A�X�̘J���҂̘J�����x��J�����Ԃ��������Ƃ���ƁA�J���҂����o�������l���Y���̗ʁi�S�O�O���~�j�͈ȑO�ƕς��Ȃ��̂ŁA���ꂪ�P�O�O�O��ł͂Ȃ��Q�O�O�O��̐�@�ɔz������邱�ƂɂȂ�܂��B���������āA�P�䂠����ł̐�@�̌ʓI���l�͂P���~����W�O�O�O�~�ɉ����邱�ƂɂȂ�܂��i����Ƃ��āA�s�ώ��{���l���U�O�O�O�~�A���l���Y�����Q�O�O�O�~�j�B�����Y�����l�͂W�O�O�O�~�Q�O�O�O���P�U�O�O���~�ƂȂ�܂��B���̂����P�Q�O�O���~�͕s�ώ��{���l�ł���A�Q�O�O���~���ώ��{���l�A�c��Q�O�O���~����]���l�ł��B���̂悤�ɐ��Y�����㏸���Ă��A�����̌ʓI���l�Ɋ܂܂���]���l�̗ʂ͈ȑO�Ɖ���ς��܂���B

����A���̂R�ЁA�a�A�b�A�c�͈��������ȑO�Ɠ������@��p���Ă���̂�����A���ꂼ�ꂪ���Y�����@�̌ʓI���l�͈��������P��P���~�ł���A���ꂼ�ꂪ���������P���ɂP�O�O�O��������������Ă��܂��B���Ȃ킿���̉��l���z�͂R�O�O�O���~�̂܂܂ł��B����ɂ`�Ђ̋������ƍ��킹��ƁA�s��ɋ�������鑍���l�z�͂S�U�O�O���~�ɂȂ�܂��i�R�O�O�O���~+�P�U�O�O���~�j�B�Ƃ���ŁA���̏��i�̎Љ�I���l�͂S�̎��{���������鑍���i���Y���̉��l�̕��ϒl�Ō��܂�܂��B���A���{�`�͂���܂ł̂Q�{�̏��i���������A���̏����{�͈ȑO�Ɠ����ʂ̏��i���������Ă���̂�����A���̑������䐔�͂S�O�O�O�䂩��T�O�O�O��ɑ����܂����B���������āA��@�̂P�䂠����̎Љ�I���l�́A�S�U�O�O���~���T�O�O�O=�X�Q�O�O�~�Ƃ������ƂɂȂ�܂��B�����ĈȑO�����W�O�O�~�Ⴂ���̂X�Q�O�O�~�Ƃ������i�łȂ�A�ȑO�͂S�O�O�O����z�������s�ꂪ�A���ł͂T�O�O�O����z�����邱�Ƃ��ł���i�����ł������̈�v���O��邩��ł��j�B

���āA�`�Ђ����Ȃ̏��i�����̎Љ�I���l�X�Q�O�O�~�Ŕ���o���Ȃ�A�`�Ђ̂P��������̑����Y�����l�͂P�W�S�O���~�ƂȂ�܂��i�X�Q�O�O�~�~�Q�O�O�O�j�B���̂����s�ώ��{���l�͂Q�{�̂P�Q�O�O���~�ŁA�ώ��{���l�͈��������Q�O�O���~������A���̎��{�͑��v�łS�S�O���~�̏�]���l���l������i�P�W�S�O���~-�P�Q�O�O���~-�Q�O�O���~�j�B���̂����A�Q�O�O���~�͂���܂łƓ������ʏ�̏�]���l�ł�����A���̍��z�Q�S�O���~���lj��I�Ɋl�����ꂽ��]���l�A���Ȃ킿���ʏ�]���l�Ƃ������ƂɂȂ�̂ł��B

���̓��ʏ�]���l�͌��ǁA�ʓI���l�ƎЉ�I���l�Ƃ̍��z���琶���Ă��邱�Ƃ�������܂��B�P�䂠����̂��̍��z�͂P�Q�O�O�~�ł���i�X�Q�O�O�~-�W�O�O�O�~�j�A���ꂪ�Q�O�O�O��̔������̂�����A�P�Q�O�O�~�~�Q�O�O�O���Q�S�O���~�ł��B���ꂪ�u���ʁv�ł���̂́A��P�ɁA�`�ЂƂ�������̎��{�ɂ̂ݓ��ʂɐ����邩��ł���A��Q�ɁA�����������s�ύt�ɂ������̎����ɂ̂ݐ����邩��ł��B

�E���ʏ�]���l���߂���s��̉^���i�����I���ʏ�]���l�j

���{�`���l�����邱�̂Q�S�O���~�̓��ʏ�]���l�́A�ǂ̂悤�ɂ���ΐ��܂�邩���l���Ă݂܂��傤�B

���{�`���s��ɂ����ĐV�����Љ�I���l�̐����ł���X�Q�O�O�~�̉��i�Ŏ��Ђ̏��i��o�����Ȃ�A��������A���̏����{�a�A�b�A�c������ɒǐ����ē������X�Q�O�O�~�Ŕ���ɏo����������Ȃ��Ȃ�ł��傤�B�������������P���~�̉��i�̂܂܂Ŕ����Ă���A�N���������`�А��̐�@�����Ƃ��邩��ŁA�����ɕ����Ďs�ꂩ��쒀����Ă��܂�����ł��B

�Ƃ��낪�A���̏����{�̐��Y���鏔���i�̌ʓI���l�͂P���~�̂܂܂ł�����A������X�Q�O�O�~�Ŕ���Ƃ���ƁA�P�䂠����W�O�O�~�̃}�C�i�X�̏�]���l���������邱�ƂɂȂ�܂��B�a�A�b�A�c�͂��ꂼ��P��������P�O�O�O��̐�@�Y���Ă���킯�Ȃ̂ŁA�����̏����{�ɂ����Ă͍��v�łQ�S�O���~�i�W�O�O�~�~�R�O�O�O�j�̃}�C�i�X�̏�]���l�������Ă��邱�ƂɂȂ�܂��B

�܂�A���Y����S�̂Ɏ�����L����Ȃ�A���{�`�����肵���Q�S�O���~�̓��ʏ�]���l��������]���l�̎�����̈ړ]�Ȃ̂ł��邩��A���̂悤�ȓ��ʏ�]���l�𐅕��I��]���l�A���邢�͂��Ȍ��ɐ����I��]���l�ƌĂт܂��B���ꂪ�u�����I�v�Ȃ̂́A���ꂪ��P�ɓ������Y����̑��̏����{�Ƃ̊W�ŁA���Ȃ킿�����I�ȃ��R�Ƃ̊W�Ő����邩��ł���A��Q�ɂ��̌���͎�����A���̏����{�Ő�����}�C�i�X�̏�]���l������ł��B

�������A�a�A�b�A�c�̊e���{�͂��̂悤�Ȏ��Ԃ�������܂˂��Č��Ă���킯�ɂ͂����܂���B���{�`�����������̂��C�m�x�[�V���������邱�Ƃ�]�V�Ȃ������B���邢�́A�������ʂ����ʂ̐��Y���@��Z�p���J�����邩������܂���B������ɂ���A�₪�đ��̏���Ƃ����̌ʓI���l���`�ЂƓ��������܂ň���������Ɏ��邩�A���邢�́A���ꂪ�ł��Ȃ����{�͂��̐��Y���傩��P�ނ��邱�ƂɂȂ邾�낤����A���ǂ͂��̏��i�̎Љ�I���l�͂W�O�O�O�~�܂ʼn����邱�ƂɂȂ�ł��傤�B���̎��_�ŎЉ�I���l���̂��̂��W�O�O�O�~�̐����ɂȂ�̂ŁA���{�`�̐��Y���鏤�i�̌ʓI���l�Ƃ��̏��i�̎Љ�I���l�Ƃ̊i���͂Ȃ��Ȃ�A���{�`�����ʂɊl�����Ă����Վ��̏�]���l�A���Ȃ킿��]���l�͏��ł��邱�ƂɎ���ł��傤�B

�������āA�ŏ��̋ύt��ԂւƎ��Ԃ͉�A���邱�ƂɂȂ�܂��B�������A����ŏI���ł͂Ȃ��̂ł��B���x�͕ʂ̎��{���V��������I�Ȑ��Y���@��Z�p�����邩������܂���B���̏ꍇ�ɂ͍ĂсA���̕ʂ̎��{�ɓ��ʏ�]���l���������A���̓��ʏ�]���l���߂����ċ����������A�������čĂыύt��Ԃ��������邱�Ƃŕs�ύt��Ԃ��������ƂɂȂ�ł��傤�B

���̂悤�Ɏ��{�͐₦���A���Y���@��Y��i�ɉ��炩�̋Z�p�v�V�������N�����āA���i�������̌ʓI���l�����������邱�Ƃœ��ʏ�]���l�悤�Ƃ��܂��B�ł��邾�������̏�]���l�邱�Ƃ����{�̎g���ł���A���̐��������Ȃ̂�����A���{�́A�J�����Ԃ��ł��邾�����������悤�Ƃ���̂Ɠ�����M�ł����āA�Z�p�v�V��簐i���邱�ƂɂȂ�̂ł��B���{��`�Љ������ȑO�̂��ׂĂ̌o�σV�X�e�������ʂ��Ă����̏d��ȓ����́A���̐₦����Z�p�v�V�ƁA����ɂ�鏔���i�̂����܂Ȃ����l�����ł��B���̃��J�j�Y���̊j�S�ɂ���̂́A���̐����I���ʏ�]���l���l�����悤�Ƃ��鎑�{�̉^���Ȃ̂ł��B

�E�V���i�ƐV���Y����̊J��i��������ʏ�]���l�j

�������i�Ő��Y���@�̃R�X�g�_�E�������ꍇ�����łȂ��A�����̏����i�Ƃ͑傫���قȂ�V���i���J������������ꍇ�ɂ́A������ł����ʏ�]���l�͔������邱�Ƃ�����܂��B���������ʏ�]���l�ƌĂт܂��B

�V���i�́A����܂ő��݂��Ȃ��������ݓI�Ȏ��v�ɉ�������́A���邢�͎��{��`�ɂ���ĐV���ɑn�o���ꂽ�~���������̂ƍl���܂��B���{���I�ȏ��i���Y�͂��Ƃ��ƁA�����̏��i�����{���I�Ȑ��Y�l���Ő��Y���邩�A���邢�͏��i�Ƃ��ċ�������Ă��Ȃ������̏����������������ʂɐ��Y���邱�Ƃɂ���āA��������ʏ�]���l���l�����悤�ƌ������������������̂ł��B�������A���̂悤�ȉ��i���������������ɂ͖��炩�Ɍ��E��������̂ł��B�����̒i�K�ł͉���I�ɐ��Y����������������I�ɏ��i����������Z�p��@�B������]�n���\���ɂ���̂ŁA�������I�ɓ����������{�ɂ͑�K�͂ȓ��ʏ�]���l���ۏႳ��܂��B�������A�������ɐ��Y���������㏸����ɂ�āA�����ĉ��i�������\���������Ă����Ȃ�A�����������Y���������グ��]�n���������Ȃ��Ă����܂��B�s����������ɐ��n���Ă��āA���Ƃ����i�������Ă��������Ď��v�͑��債�Ȃ��Ȃ�B����͑O�̐����I���ʏ�]���l�ł��B���Ƃ��Ό��݁A��@��啝�ɒl������������ƌ����āA��@���v������ɔ�Ⴕ�đ��傷��Ƃ͍l�����Ȃ��B���̈���ŁA���Y���������グ�ĉ��i�����������邽�߂ɕK�v�Ȑݔ������̊z�͊����I�ɑ��債�Ă������ƂɂȂ�܂��B

���������āA��������ɂ����镔������ʏ�]���l�̐��Y�͂�����s���l�邱�ƂɂȂ�B�����Ŏ��{�́A����܂ő��݂��Ȃ������悤�ȐV���i�����X�ɊJ�A�L���Ȃǂ̎�i��ʂ��Ă���ւ̗~����~�����āA�V�����s����J�Ă������Ƃ���̂ł��B

�����ŁA�V���i�̊J���Ɣ̔���ʂ��āA����ԓ��ʏ�]���l����������̂ł��B�Ⴆ�A�V���i���J�����Ĕ������A���ꂪ���̎��v�����N�����Ƃ��܂��傤�B���̂Ƃ��A���̐V���i�̉��l�͑��̂��ׂĂ̏����i�Ɠ����悤�ɁA���̏��i�Y����̂ɕK�v��������p�ƘJ���ɂ���āA���������ĉߋ��J�����܂ޑ��J���ɂ���Ă��܂�܂��B�������A���̏��i���J������̂ɗv������p�ƘJ���͂��̏��i�Y����̂ɕK�v��������p�ƘJ���̂����ɓ���܂��B�Ȃ��Ȃ炻�̂悤�Ȍ����J���Ȃ��ɂ͐V���i�Y���邱�Ƃ͂ł��Ȃ���������ł��B

�����̏��i�ł́A���G�J���̏ꍇ�ɂ́A���U�J���N���Ƃ����q�ϓI������݂��Ă���A����͂���قǑ傫���ϓ����Ȃ܂���B�������A�V���i�̏ꍇ�́A���ꂪ�ǂꂾ���̊��ԁA���ʂ̐V���i�Ƃ��Ă̒n�ʂ��ێ�����̂��ɂ������Ă���ƌ����܂��B�V���i���J��������Ƃ́A����ɂ������������J������ł��邾���Z���Ԃʼn�����܂��B���̐V���i�ɑ��Ă͂��������肪�����������Ȃ��̂�����A���̏��i�̉��i��{���̉��l�����܂ʼn����鋣�����͂͑��݂��Ȃ��B���̓Ɛ��Ԃɂ���킯�ł��B����䂦�A���̊�Ƃ́A�u�����J����{���̏��i�̒��ړI�ȉ��l�v�Ɉ��̒lj��z�𑫂��ĉ��i��ݒ肵�܂��B�����Ă��̒lj��z�́A�s��̏Ȃǂf�ޗ��ɂ��Ȃ�����A���Ȃ�̒��x�A��Ƃ̑��̎�ς�v�f�ɍ��E�����B���̋������肪�܂��o�ꂵ�Ă��Ȃ����̉������ɂł��邾����������҂����Ƃ��A�ł��邾���Z���ԂɌ����J�����������邾���łȂ��A������Ēlj��I�ȏ�]���l�����҂����Ƃ��邩��ł��B������܂����̓��ʏ�]���l�ł���A�����I�ȓ��ʏ�]���l�ł���A�����I�ȓ��ʏ�]���l�̈�`�Ԃƌ����܂��B

���̓��ʏ�]���l�̌���́A�������i�̐��Y�̃C�m�x�[�V�����̂悤�ȓ������Y������̑��̏����{��������]���l�ł͂Ȃ��ł��傤�B���̐��Y����ɂ͓��̑��̏����{��������]���l�ł͂Ȃ��B�Ƃ����̂��A���̐��Y����ɂ͂��̎��{���瑶�݂��Ȃ�����ł��B�������A���_��ς���ƁA���炩�̐V���i���o�ꂷ�邱�ƂŁA�s��̂��Ȃ�̕������������Y���傪���ɑ��݂���Ƃ������Ƃł��B����͂��̐V���i�ƁA�p�r����p�Ȃǂ����Ȃ�d�Ȃ鋌���̏��i�Y���Ă��鐶�Y����ł���B�Ⴆ�A�����Ԃ͔n�Ԑ��Y�������|���A�G�A�R���͐�@���Y������k�����A�e���r�̓��W�I���Y��������k�����A�J���[�e���r�͔����e���r����|���A�t���e���r�̓u���E���ǂ̃e���r����|���A�N�H�[�c���v�̓[���}�C�����v��啝�ɏk���Ȃ�����|���A�b�c�̓��R�[�h�Ƃ��̍Đ��@����|���A�l�b�g�̉f���z�M�͂c�u�c���k�����A�o�g�r�̓|�P�x�����Y������A�g�ѓd�b�͂o�g�r���Y������A�X�}�[�g�t�H���͋��^�̌g�ѓd�b�i�K���P�[�j���Y������k���Ȃ�����|�����B���������ꍇ�ł��B

���̂悤�ɐV���i�́A���ꂪ�L���s��Ɏ������ꍇ�ɁA���̗p�r�ƌ��p�̓_�ŏd�Ȃ鋌���̏��i�Y���Ă��鐶�Y����̏����{�Ƀ}�C�i�X�̏�]���l��������̂ł���A�������āA���ǁA�V���i�̒��ړI�ȉ��l�����⌤���J������������Đ�����lj��I�ȏ�]���l�́A���̐��Y����ɂ�����}�C�i�X�̏�]���l�ɂ���Ă�����x���E�����̂ł��B

�������A���̂悤�ȓƐ��Ԃ͂��܂ł��������̂ł��Ȃ��ł��傤�B��������ʏ�]���l�̏ꍇ�Ɠ����悤�ɁA���̐V���i���s��Ŕ����ƂȂ�A���̏����{�����̕���ɂ������ĎQ�����Ă��邾�낤����ł��B�ォ��Q�����鎑�{�͂������A��s���{�̐V���i���Q�l�ɂ��邱�ƂŁA�����J���ɔ�₷��p��啔���ߖ邱�Ƃ��ł��܂��B���̏����{�����̐V���i���ʂɐ��Y���s��ɏo�����ƂɂȂ�A���ǁA�V���i�̉��i�́A���̏��i���Đ��Y����̂ɕK�v�ȘJ���ɂ���ċK�肳���{���̉��l�̑傫���ւƎ��ʂ��Ă������ƂɂȂ�܂��B���̂悤�ɂ��āA�V���i�̓Ɛ�I�̔��ɂ���ĉ҂��o����邱�̕���ԓ��ʏ�]���l���܂����ł��Ă������ƂɂȂ�̂ł��B

�������A�������̂悤�ȐV���i�A�V���Y���傪��������ƁA���̐V��������ł͂܂����Y���㏸�̗]�n�A���i���������̗]�n�͏\���ɂ���̂ŁA���x�͕�������ʏ�]���l���߂��鋣�����������W�J�����B�����Ă₪�āA���̐V����ł͉��i���������̗]�n�A���Y���㏸�̗]�n���Ȃ��Ȃ��Ă���ƁA�ĂѐV���i�A�V���Y����̊J�M�S�ɒNj������B���̂悤�ɁA��������ʏ�]���l�ƕ���ԓ��ʏ�]���l�Ƃ͑��݂Ɍ�サ�����A���݂ɕ⊮�������A���݂ɑ��i�������W�ɂ���̂ł��B

�E�����I�ȓ��ʏ�]���l

���{��`���ŏ��Ɋ����̘J���ߒ����ۂ������_�ł́A�n�������E�l�̂悤�ȕ��G�J���́A���Ȃ蕁�ՓI�ɑ��݂��Ă��܂����B�������A���{��`�̔��W�ƂƂ��ɁA�����Đ��Y�ߒ��̋@�B���ɂ���āA���̏n���͂������ɉ�̂���Ă����܂����B���̋�̓I�ȗl���ɂ��āA�����ŏd�v�Ȃ̂́A���̏n����̂ɂ���ĕ��G�J���̉��l�`���͂ƕ��G�J���͂̉��l�ɕω��������邱�Ƃł��B

�n���̉�̂�ʂ��ĕ��G�J�����P���J��������ƁA���鐶�Y���Y����̂ɂ��炩���ߕ��G�J���͂��`�����Ă����K�v���Ȃ��Ȃ�܂��B�����ŁA���G�J���͂ɒlj������Z�\���l�͂������ɏ������A���������Đ��Y�����l�Ɉړ]����鉿�l���������܂��B���̗��҂͓����傫���Ȃ̂ŁA���G�J�����P���J�������邱�Ƃɂ���āA���̉��l�`���͂Ƃ͓��������������邱�ƂɂȂ�܂��B�������A�n������̂��ĘJ���͉��l�����������Ă��A���ꎩ�̂Ƃ��Ă͏�]���l�傳���Ȃ��B���傷��̂͏�]���l���ł����ď�]���l�ʂł͂Ȃ��̂ł��B

���̂悤�ɁA�n���̉�̂���ʂɐ�����ꍇ�ɂ́A�J���͉��l�����l�\���͂�����������������̂ŏ�]���l�͑��債�܂���B�������A�����I�ȓ��ʏ�]���l�̏ꍇ�̂悤�ɁA���̂悤�ȏn���̉�̂��A�������̎��{�ɂ����Ă̂ݐ��I�ɐ������ꍇ�A���̓��ʏ�]���l���������܂��B���ꂪ���ʏ�]���l�̑�Q�`�Ԃƌ����܂��B

���Ƃ��Ή��炩�̕��G�J����p���ď��i�Y���Ă��邠�鐶�Y����ɂ����āA���̏����{�����ׂċ����ʂ�n���J���҂��ٗp���Đ��Y���Y���Ă���̂ɁA�������̎��{�͐��I�ɐV�������Y���@��@�B�����邱�Ƃɂ���āA�����̏n���J����p���Ȃ��Ă��������i�Y���邱�Ƃł���悤�ɂȂ����Ƃ��܂��傤�B���Ƃ��P�ʎ��ԓ�����̐��Y�ʂ������ł��A���̓���̎��{�ɂ����ẮA�n������̂����l�`���͂����������������i�̌ʓI���l�͉������Ă���킯�ł��B�������A���̏��i�̎Љ�I���l�͂��̎��{�����Y���鏤�i�̌ʓI���l�����Ō��肳���̂ł͂Ȃ��A���܂��ɋ����ʂ蕡�G�J����p���ď��i�Y���Ă��鑼�̏����{�̌ʓI���l�Ƃ̉��d���ςɂ���Č��肳��܂��B���������āA���̎Љ�I���l�͂��̓���̎��{�̌ʓI���l���������ƍ����B�������āA���̓���̎��{�͎��Ȃ̏��i���Љ�I���l�Ŕ̔����邱�Ƃ��ł��Ȃ�̂ł���A���̍��z�͓��ʏ�]���l�ƂȂ�̂ł��B

�������A���̏ꍇ�ɓ��ʏ�]���l���������Ă���̂́A�J���͉��l���P���J���͂̉��i�����܂ň����������Ă���̂ɁA���i�̉��l�����̌ʓI���l�܂ʼn������Ă��Ȃ�����ł��B���������āA�����ł̓��ʏ�]���l�̖{���̌���͑��̏����{�������ނ�}�C�i�X�̏�]���l�ł͂Ȃ��A����̎x�z���ɂ���J���҂̂����ނ�J���͉��l�̈��������ł��B���Ƃ��A���i�̉��l���ȑO�̂܂܂ŁA���̏����{�Ƀ}�C�i�X�̏�]���l���������Ă��Ȃ��Ă��A���Ȃ̘J���҂̘J���͉��l�̌ʓI���������ɂ���Ă��̓��ʏ�]���l�͔������Ă���A�����ɂ͂��̓��ʏ�]���l�́A��{�I�ɂ͎��{�|���J���W�Ƃ��������I�ȊW�A���Ȃ킿�^�e�Ƃ̊W�Ő����Ă���̂ł���A����䂦����𐂒��I���ʏ�]���l�A���邢�͂��Ȍ��ɐ����I��]���l�ƌĂԂ��Ƃ��ł���̂ł��B���i�̉��l�����̌ʓI���l�܂ň��������Ȃ��Ă��悢�̂́A�����I���ʏ�]���l�̏ꍇ�Ɠ��������̏����{�Ƃ̃��R�̊W�̂������Ȃ̂ł����A���̓��ʏ�]���l�̌��̂��̂̌����Ȃ̂ł��B

���̓��ʏ�]���l���A���̏����{�������悤�ɋ@�B�Ȃǂ����ďn������̂��Ă����A�₪�ď��i�̎Љ�I���l�͂��̌ʓI���l�܂ʼn�����̂ŏ������邱�ƂɂȂ�܂��B���̓_�͐����I�ȓ��ʏ�]���l�Ɠ����ł��B

�ŏ��ɐ����I���ʏ�]���l�����������ۂɂ͏n���̉�̂̉\���͎̏ۂ���Đ��Y�͂̑��傾�����O��A�t�ɐ����I���ʏ�]���l�����������ۂɂ͐��Y�͂̑���̉\�����̏ۂ���āA�n���̉�̂������O�ꂽ�B�����������̋Z�p�v�V�ɂ����ẮA�����ΐ��Y�͂̏㏸�Ən���̉�̂Ƃ������ɋN���邾�낤���A���̏ꍇ�A�������I�ɍs�������{�ɂ́A�����I���ʏ�]���l�Ɛ����I���ʏ�]���l�Ƃ������I�ɔ�������B�Ƃ��ɋ@�B���������ꂽ�����́A��ʐ��Y�����������Ɠ����ɁA�n���J�����啝�ɉ�̂����̂�����A���̋@�B����I�ɓ����������{�ɂ́A�����I���ʏ�]���l���Ɛ����I���ʏ�]���l�̗������ʂɓ��肷�邱�Ƃ��ł���B���{�́A���̂悤�ɁA�����I�Ȃ��������I�ȓ��ʏ�]���l�̊l����ڎw���āA�₦���Z�p�v�V�Y�ߒ��ɓ������āA�܂��܂����Y�͂傳���A�܂��܂��n������̂��Ă����̂ł��B