����]���̔z���͊��傩��̓��^�[���ɒ��ڂ������d�v�c�� �����܂ł��Ȃ������ƂɊ��������������ꍇ�ɁA���邱�Ƃ̂ł��郊�^�[���͊����̏㏸�i�L���s�^���Q�C���j�Ɣz���i�C���J���Q�C���j�̓�ł��B�������A��Ƃւ̓����ɂ͗l�X�ȓ��@������A���̓�̃��^�[���������ړI�ł���Ƃ͕K����������܂��A���Ȃ��Ƃ������ł�����o�ϓI�ȃ��^�[�������@�Ɋ܂܂�Ȃ��Ƃ������Ƃ͂��肦�Ȃ��ƌ����܂��B ���̂����A�����ɂ��ẮA��Ƃ̋Ɛт͂������ł����A���ꂾ���łȂ��i�C�ϓ���בւ��܂߂����Z����Ȃǂ̃}�N���I�ȗv���A�����ɑ��Ă��݂������P�C���Y���������悤�ɁA���������͔��l�R���e�X�g�Ɠ����ŁA�F�͔��l�ɓ��[����̂ł͂Ȃ��A�F�����l�Ǝv�����낤�Ɨ\�z�����l�ɓ��[����Ƃ����悤�Ɋ����s��ɂ����ėl�X�Ȏv�f���������A�ϓ�������̂ƍl�����܂��B���������āA��Ƃ��w�͂��������ł͊������㏸����Ƃ́A�K����������܂���B�|���āA�����������傪�A��Ƃɓw�͂����߂���A�o�c�헪�Ɉӌ����q�ׂ邱�Ƃ͂ł��Ă��A���ꂪ�����ɔ��f������̂ł͂���܂���B �������A����ɑ��Ĕz���ɂ��ẮA���呍��̋c�Ăł��邩����ɂ����ẮA�c��ŏC�����c���o������A�^�ۂ̓��[�����邱�Ƃɂ���āA���ځA���̃��^�[���̌���ɎQ�����邱�Ƃ��ł�����̂ł��B�܂��A���̔z���c�Ă̍����ƂȂ�̂͊�ƋƐт⏫���̐����\���ł���A���̋c�Ă��_�@�Ƃ��Ċ���Ɗ�Ƃ̊ԂőΘb���n�߂邱�Ƃ��ł���킯�ł��B������A�z�������Ȃ��Ɣ��f����A����͓��[�Ŕۂ̈ӎv�\�����ł���킯�ł��B

����Ђ���͋c�Ă̐������_�@�Ɏ��{�����o�c���j������ɗ����邱�Ƃ��ł��� ����́A����ɑ��ĉ�Ђ̑�����͔z���ɑ���l����������ɗ������Ă��炦��A���呍��̏�ɂ����Ă���В�Ăɑ��Ĉ��̗����邱�Ƃ��A�O�ȂĊ��҂ł���Ƃ������Ƃł�����܂��B����́A����A��Ƒ��݂̊����������̉������������A�C�O����̓����������Ă��������ɂ���A��Ƃ̔z�����܂߂����{����ɑ��Č�����������������邱�ƂɂȂ邾�낤�Ɨ\�z����钆�ŁA����ɐϋɓI�ȊJ���̎p����������Ƃ́A�����s��ł̎������B�����łȂ��A�l���`��A�͂Ă܂��s��ł̊�Ɩh�q�̌��n��������郁���b�g�͏������Ȃ��ƍl�����܂��B

������z���Ƃ����\�� ����܂ŁA��Ƃ��z���Ɋւ�����j��ϋɓI�ɐ������邱�ƂȂ��ς܂���Ă����̂́A�ЂƂɂ́A�����̎��������Ȃǂɂ���Ċ��呍��ł̒葫��������Ă������ߋc�Ăɑ���^�����v�Z�ł������ƂƁA�e��Ƃ������т̂悤�Ɉ��z��z������A������u����z���v���s�Ȃ��Ă������Ƃ����R�Ƃ��ċ������܂��B�e��Ƃ������悤�Ȕz�������邽�߁A�z���ɂ���ē�����ł����Ƃ����ʂ��邱�Ƃ�������߁A�������鑤�Ƃ��Ă͔z���ɑ�����҂����ΓI�ɒႩ�����ƌ����邩������܂���B����͍��x�o�ϐ����Ƃ��������{�o�ς��E���オ��Ő������Ă�������ɁA�ǂ̊�Ƃɓ������Ă��A����Ȃ�̃��^�[��������ꂽ����̂��ƂŁA���݂̂悤�Ȓᐬ���ɓ����āA��Ƃɂ���ċƐт⏫�����ɑ傫�ȍ�������Ă����Ƃ��ɁA�����I�Ƃ͌����Ȃ��Ȃ��Ă���ƍl�����܂��B ���������u����z���v�̗R�����l���Ă݂�ƁA���a�����̐펞�̐��Ŏ��R�Ȏ��{��`�o�ς�ے肵�ē��������̗�������Ƃ��W���Ǘ����悤�Ƃ���v��o�ς̎v�z�̉��ɍ��ꂽ���x�Ȃ̂ł��B�����܂�Ō����ƁA�����ɓ�������鎑���̗������s�a���̕��Ɏ����čs�����߂ɁA��Ƃ̊���ւ̃��^�[�������Ƃ��@���ŋK�����Ă��܂��āA��s�����Ƃ��Ǘ����邱�Ƃɂ���ČR��B�����Ƃ������̂ł��B����́A�s�����p�����A��㕜���⍂�x�o�ϐ����œS�|��ΒY�Y�Ƃւ̓������W��������o�ϐ��߂̎������������邽�߂ɋ@�\�����Ƃ����܂��B�܂�A����z���Ƃ������Ƃ́A���Ƃ��ƌ��ʓI�ł͂���ɂ���A��Ƃ������Ƃ�̂�ɂ������x�����݂܂ʼn������ꂽ���̂ƌ������Ƃ��ł���̂ł��B ������A����z���̖{���I�ȑ��ݗ��R���ڂ݂�A��Ƃ�����ւ̃��^�[���Ƃ��Ĉ���z����W�Ԃ��悤�Ƃ���A�{���I�Ȉ���z���̈Ӗ������ł͂Ȃ��A�����̂낷����̂łȂ����Ƃ𖾂炩�ɂ��Ȃ���Ȃ�Ȃ��ƍl���Ă������̂ł͂Ȃ��ł��傤���B �Ȃ��A����z���ɂ��ďڂ����������u����z���ɂ��āv�̃y�[�W���Q�Ƃ��Ă��������B

���z���Ɋւ���ϋɓI�ȊJ���ɑ���l���� �z���ɑ���l�������J�������Ƃ������āA��Ƃ��ꂼ��ŗl�X�Ȏ��Ⴊ�o�Ă��Ă��܂��B����́A�ЂƂɂ͎w�����ψ���ݒu��Ђ�A����ȊO�̉�Ђł��芼�Ŕz���Ɋւ��錈�c�������������ɑ����K���݂�����Ђ́A���呍��Ŕz���c�Ă�������Ȃ��Ă���������ɁA�������ł̔z���Ɋւ��錈�c�����ƂƂ��ɁA�ǂ̂悤�ȕ��j�Ŕz�������߂�̂������ƕŊJ�����Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��邱�Ƃ��������Ă���ƍl�����܂��B�����āA����ɁA�����@�ɂ��L���،����Ŕz���Ɋւ�����j�̋L�ڂ��`���t�����A����Ђ͏،�������̋K���Ō��Z�Z�M�ɒ萫�I���Ƃ��āA�z���Ɋւ�����j���L�ڂ���悤�ɂȂ��Ă��܂��B�����̂��Ƃ���A�Q�l���ނɂ����Ă��z���Ɋւ�����j���A����Ƃ��ċL�ڂ�����A�z���c�Ă̒�ė��R�̒��ŁA�z���Ɋւ�����j��}������Ȃǂ��āA�L�ڂ��鎖�Ⴊ�����Ă��Ă��܂��B�Ⴆ�A���̂悤�Ȏ���͂ǂ��ł��傤���B ����T���v�� ���Ђ͈���I�Ȕz���̌p�����d�����A�Ɛѓ����y�єz�������Ȃǂ𑍍��I�Ɋ��Ă��ė��v�z�������肵�Ă���A�܂��A��ƂƂ��č����̎��̋����Ə����̗��v�m�ۂɔ�����ׂ��������ۂɂ��w�߂Ă���܂��B�z���ɂ��܂��ẮA�P�̃x�[�X�ł̔z�������R�O����ڏ��ɁA�A���Ɛт��\���l��������ŁA�����̎��ƓW�J�y�ю��v���������Ă����肵�Ă���܂��B �����̏�]���̏����ɂ��܂��ẮA��L�̊�{���j�Ɋ�Â��A�ȉ��̒ʂ�Ƃ����������Ƒ����܂��B �Ȃ��A�����̊����z���ɂ��܂��ẮA�Ɛт������ɐ��ڂ������܂����̂ŁA����̊F�l����̂��x���ɂ��������邽�߁A���̒ʂ�P���ɂ����~�Ƃ����Ă������������Ƒ����܂��B����ɂ��A���Ԕz�����������܂����N�Ԕz�����́A�O���ɔ�ׂP���ɂ����~���z�́��~�ƂȂ�܂��B ��L�̎���ŁA�O���̕������z���Ɋւ�����j�Ƃ��āA���݂̂ЂƂ̃X�^���_�[�h�Ȃ��̂ƌ�����̂ł͂Ȃ��ł��傤���B �������A����ŁA���傩��z�������Ȃ��Ƃ���ꂽ���ɁA���̕��j�ɏ]���Ă��邩��Ƃ����̂́A�ɂȂ�ł��傤���B����ʼn����ʂ����Ƃ��\��������܂��A���̏ꍇ�ɁA�Ⴆ�R�O���Ƃ����z���������Ⴂ�̂ł͂Ȃ����A�Ɩ��ꂽ�Ƃ��ɔz���������R�O���Ƃ������R���A�����ł͐�������Ă��܂���B���ۂ̂Ƃ���A�z�������̐��l�͊J�����Ă��A���̍����܂ŊJ�����悤�Ƃ��Ă����Ƃ͂���܂��A�����Ď��݂悤�Ƃ��Ĕz�������Ƃ͕ʂ́A�Ǝ��̎w�W���������G�[�U�C�̂悤�Ȑ�i�I�ȉ�Ђ�ʂƂ��Ă��A�ł��B �����ŁA�z���������R�O���Ƃ������R�������ƍl���Đ������悤�Ƃ���A��Ђ̌o�c���j�ɑk�邱�ƂɂȂ�͂��ł��B����ւ̕��z�A����Ҍ�����ЂƂ��Ăǂ����Ă������Ƃ������Ƃł���A���{����̑啔���Əd��������̂ł��B����ɁA��]���̏����ȍ~�̂Ƃ���Ɍ����čl���Ă����Ă݂�A���鎖�ƔN�x�ɂ����āA��Ђ����v���c�����Ƃ��܂��B������ǂ̂悤�ɕ��z���邩�B����������̎��ƓW�J��i�J���̌v�悪�����āA���̂��߂̓����Ƃ���Ƃ������Ƃł���A����͌o�c�ɂ�����ē����́A����Β����o�c�헪�ł��B�܂��A�]�ƈ��ɗ��v���Ҍ����āA���`�x�[�V���������߂���A�D�G�Ȑl�ނ��������߂���A�t�ɒ������������߂邱�Ƃň������肷�邱�Ƃ�����ł��傤�B���̏ꍇ�́A�X�e�[�N�z���_�[�ɑ�����j�Ƃ��ď]�ƈ����d������Ƃ����o�c���j�Ƃ��傫���ւ�邱�Ƃł��B�܂��A���Ȃ��Ȃ���Ƃ��������ۂ����~���Ă��邱�Ǝ��̂��C�O�̓����Ƃ��������Ɣᔻ����邱�Ƃ�����܂����A���̗��R�ɂ��Ă��A��L�̎���̂悤�Ɉꉞ�̗��R�������Ă��܂����A����ł͂ǂ̒��x�܂œ������ۂƂ��Ċm�ۂ�������ƍl���Ă���̂��Ƃ������j�́A�z�������̐��l�͏o���Ă���ɂ�������炸�A�������ۗ��i�ƌ���K�v�͂���܂��j�̂悤�Ȑ��l�𖾂炩�ɂ͂��Ă��܂���B�������A�����Ƃ́A�����������Ƃ���Ԓm�肽���̂ł��B�܂�A��]���z����ۂɁA�ǂ̂悤�ɍl���邩�Ƃ������Ƃ�����ɐ������悤�Ƃ���A�������̌o�c�헪��X�e�[�N�z���_�[�ɑ����{���j�܂Ő������Ȃ���Ȃ�Ȃ��A�����܂ł͑k��Ȃ��Ƃ��Ă������ɂ͓��R�����܂ł̍���������͂��ŁA������Â�����̂ł���킯�ł��B�Ƃ������Ƃ́A�z���������R�O���Ƃ��Ĕz����������ɕ��z������A��Ђ̎p�͂����Ȃ��Ă����Ƃ������Ƃ��r�W�����Ƃ��ăC���[�W�ł�����̂ł���Ƃ������Ƃł��B �܂��A�����ōl���Ă݂��̂͏�]����̂��Ƃł����A����������Ђ���������̗��v���v�サ�āA��]����������A���z���ׂ��p�C���傫���Ȃ�킯�ŁA���̂��߂ɉ�Ђ��������Ă������Ƃ����̂́A���͔z�����z�ɑ傫���ւ�邱�Ƃł���͂��ł��B�����ł́A���̕��j�̐������Ȃ����Ƃ���ōl���܂����B

�����鎋�_����̔z���Ɋւ�����j�̊J�� �����_�ł́A������������Ȃ��Ƃ����O�_�ł����Ȃ��Ƃ����ᔻ���o��̏�ŁA�����A�˂Ă��܂����B�����܂ŏq�ׂĂ����̂́A��������Ǝ��ۂɊ�ƌ���ňׂ���Ă���w�͂����Ƃ��Ƃ��ᔻ���āA�ᔻ�̂��߂̔ᔻ�ŁA���O�Ƃ����_�𗧂ĂĂ���ɉ߂��Ȃ��A�Ƃ�����Ă��d���̂Ȃ����e�ƂȂ��Ă��܂��B����ł́A�����̎��_�Ńy�[�W���쐬���Ă���Ӗ����Ȃ��Ȃ�܂��̂ŁA�����ŁA�ЂƂ̎��݂��������Ǝv���܂��B�z���̊ւ�����j�Ƃ����Ă���Ƃɂ���āA�[���ꂽ����o�c�̕������Ȃǐ獷���ʂȂ̂ŁA�S�ʓI�ȃ��f��������͕̂s�\�Ǝv����̂ŁA�ЂƂ̗���̏�ɗ����Ď���Ƃ��Ẵ��f�������݂ɂ����Ă݂����Ǝv���܂��B

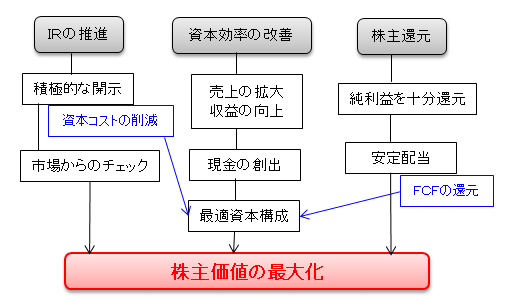

�����{����̊�{���j ���̂悤�ȓ��ЃO���[�v�̋ƑԂ̗v������A���肵���o�c��Ղ��m�ۂ�����ŁA�����I�Ȑ����ɓw�߂Ă������Ƃ����ЃO���[�v�̊�{�I�Ȍo�c�p���ƂȂ��Ă���܂��B ���{����Ɋւ��Ă��A���̂悤�Ȍo�c�p���̈�Ƃ��Ĉʒu�Â��Ă���܂��B����́A���v�������コ���A�������グ�邱�Ƃɂ�莑�Y��]�������P���邱�Ƃɂ�莑�{���������P���āA���剿�l�����߂Ă����Ƃ������̂ł��B�Ƃ��ɁA���Ђŗ͂�����̂́A�����Y�ɑ��锄�㍂�̔䗦���������Ă������Ƃł��B����ɂ�莑�{��]�������シ�邾���łȂ��A�h�����Ď��v�������܂邱�ƂɂȂ��āA�ŏI�I�ɂq�n�d�̉��P�Ɍ������邩��ł��B����ɁA�h�q�̐��i�Ɣz���������̊���Ҍ��𑍍��I�ɐi�߂邱�Ƃɂ���āA���Ȃ��Ƃ����厑�{�R�X�g������悤�ɁA���剿�l�������I�Ɍ��コ���āA���ɂ͍ő剻��ڎw���Ă������̂ł���܂��B �����Ђ̌���

�@���ЃO���[�v�́A�����ȍ�������Ɗ�Ɠw�͂̐ςݏd�˂ɂ��A�������ۂ��������A���Ȏ��{�䗦�����������ňێ����Ă��܂����B�i���̃O���t�͍ŋ߂T�N�Ԃ̎��Ȏ��{�䗦�̐��ڂ������Ă��܂��B�j���̎�ȗ��R�i�����b�g�j�Ƃ��āA���̂R�_���グ���܂��B �A���Ђ͂��Ƃ��ƃ��[�U�[�����{���o�������Đݗ����ꂽ��ЂŁAB to

B�̎��ƌ`�Ԃ��Ƃ��Ă��邽�߁A���Ƃ��g�傷�邽�߂̐헪�̈�Ƃ��Ď��{������@���I�ɍs���Ă������Ƃ���A�ۗL���Ă��铊���L���،��������Ȃ��Ă��邱�ƁB �B���肵��������Ղ��x�[�X�ɒ����I�Ȏ���ɂ����������J���⎖�ƓW�J���ł��邱�ƂŁA���Ђ����邱�Ƃ̂ł��Ȃ��悤�ȊJ��̍���Ȏs��Ƀt�����e�B�A�Ƃ��ē��邱�Ƃ��\�ɂ��Ă��邱�ƁB �C�O����d����ւ̎x�������������Ƃ��邱�Ƃɂ��A�Ǝ҂̌o�c�̈���ƐM���W�̋�����}��A�����ŋZ�p�J����R�X�g�팸��i�߂�ȂǁA���̍������͑̐��������߂邱�Ƃ��ł��Ă��邱�ƁB ���̈���ŁA���Ȏ��{���v���i�q�n�d�j�́A���}�̒ʂ�Ⴂ�����𑱂��Ă��܂��B����́A���傤�ǎ��{�R�X�g�Ɠ������x�̐����ƂȂ��Ă��邽�ߊ��剿�l���n�o����Ă��Ȃ���Ԃɂ���܂��B�����⊮����@�\���܂߁A�z������͎��{����̈�Ƃ��ĕ����Ċ��剿�l����𑍍��I�ɐ}���āA��Ɠw�͂𑱂��Ă��܂��B �@���㍂�����v���̉��P ���Ђ̂q�n�d���P�̂��߂̍ł��傫�ȉۑ�́A��ʂɓ��{��Ƃ����Ă̊�Ƃɑ��Ăq�n�d���Ⴂ�ƌ�����ł��傫�ȗv���Ƃ��Ďw�E����Ă���A�{�Ƃł́u�ׂ���́v�������Ȃ��Ȃ��Ă��Ă���Ƃ������Ƃł��B�[�I�Ɍ����A���̂��߂ɂ��ׂ��ő�̉ۑ�͔��㍂�̐L���ł��B�q�n�`�A�܂葍���Y�ɑ��锄�㍂�𑝂₵�Ă������Ƃł��B����́A���Ђ̖{�Ƃł��鎖�Ƃ̐�������苭���i�߂邱�Ƃɑ��Ȃ�܂���B����ł́A�����Y�z�����N�Ԕ��㍂�����Ȃ��Ƃ����A���Y����]���Ă��Ȃ���Ԃɂ���A�܂��A���v��L�����߂ɂ͂��̃x�[�X�ł��锄�㍂�𑝂₷���Ƃ��܂��K�v�ɂȂ�܂��B����䂦�A���㍂�̐L���͍ő�̌o�c�ۑ�ł���܂��B�Ȃ��A�ڍׂɂ��Ă͎��ƌv����Q�Ƃ��Ă��������B �A�����{��]���̉��P �����{��]���̉��P�ɂ��Ă���v�ȉۑ�͔��㍂�̐L���ł��B�������A���ꂾ���łȂ����Y�����̌���Ƃ������ƂŁA�L���b�V���t���[�̑n�o�ɂ��ւ�邱�ƂƂ��āA���̂Q�_���ۑ�Ƃ��Ē��͂��Ă����܂��B �E���������̑��i �E�I�����Y�팸�{��̌p���˂���w�̓K���ɂƂ��ĉ�]���S��]�ȏ��ڕW �B�œK���{�\���̖͍� ��ʂɁA���{��Ƃ͎��Ȏ��{�䗦�����߂č����̈��萫���d�����Ă���̂ɑ��āA���Ă̊�Ƃ͍������o���b�W�����߂Ăq�n�d�����߂Ă���ƌ����Ă��܂��B���Ђ��������Ȏ��{�䗦�ō����̈��萫���d�����Ă��܂��B����ɂ́A���猻������܂ł̃��[�h�^�C���������ԂŁA���̊Ԃ̉^�]�������m�ۂ��Ȃ���Ȃ�Ȃ����ƂƁA���Ƃ̏����̂��߂Ɉ��ȏ�̋K�͂ŊJ���������p��������K�v�����邽�߂ł��B�������A�œK���{�\���͏�ɖ͍����Ă���A�������ۂ̒����قƂ��āA����ɑ���z����������p���Ă��܂��B �����v�Ҍ��Ɋւ����{���j�@

���݂̎w�W�Ƃ��Ă̔z�������́A���̂悤�Ȑ����I�ȍl���Ɋ�Â��A����̊F�l�̊��Ғl�̑��ʂ����鎑�{�R�X�g���z���郊�^�[����}��A���ЃO���[�v�̏Ƃ̃o�����X�����Ă������̂��̂ł���܂��B ���ۂ̊���Ҍ��Ƃ��ẮA��]���̔z���Ǝ��Ȋ����擾�̓�{���ĂŐi�߂܂��B���̂������v�̊Ҍ��͊�{�I�ɏ�]���̔z���������čs���A���ԂƊ����̔N�Q��̔z�����s���܂��B�����āA�o�c���̕ω��ɑΉ����Ď��Ȋ����̎擾���@���I�ɍs���܂��B ����]���̔z���ɂ��Ă̊�{���j �@����Ҍ��̊�{���j�ɑ����āA����ɑ���z���͈���z�������������Ƃ��āA�P�̋Ɛтɑ��Ĕz�������R�T���ȏ���������邱�Ƃ���j�Ƃ��Ă��܂��B����́A�����_�ɂ����ē��Ђ̎��Ȏ��{���v���i�q�n�d�j�����������ɂ���Ƃ͌����Ȃ���Ԃɂ��邽�߁A�z�����ɂ�芔��ւ̃��^�[����⊮����Ӑ}�ɂ����̂ł��B���݂̏ł͔z�������R�T���ł͂����悻�̂Ƃ���Ŏ��Ȏ��{���v���i�q�n�d�j�Ɋ��Z����ƂP���ɑ���������̂ƍl�����A����ɂ���Ċ���ɑ��Ď��{�R�X�g�����郊�^�[�����m�ۂł���ƍl�����邽�߂ł��B����ɁA�ߋ��̔z�����т����Ă��炤�ƁA�z�������R�T����傫������P�[�X�������Ȃ��Ă��܂����A�����x�z�ȏ�̔z���𑱂��邱�Ƃň��肵������ւ̃��^�[���Ɠ������ۂ��狟�o�ɂ�蒷���I�ȍœK���{�\�������i�߂Ă��܂��B

|

���ЃO���[�v�͂P�X�T�O�N�̉�Аݗ��ȗ��A�����ƌ����Ɍv���E����@�����邱�ƂŎY�ƊE�ɍv�����A���Ƃ𐬒������Ă��܂����B���ЃO���[�v�̋@��͐��S�����͂��߂Ƃ��ėl�X�ȍH��̐��Y���C���ʼnғ����A���{�̍H�Ɛ��i�̍����i�����x����ꗃ��S���Ă�����̂Ǝ������Ă���܂��B�����A���炩�̎��̂Ȃǂɂ�蓖�Ђ̐��i��T�[�r�X�̋������X�g�b�v�����ꍇ�ɂ́A�e�n�̍H��̉ғ��Ɋւ��đ傫�ȉe�����錜�O������A���ЃO���[�v�ɂƂ��āA�o�c�̈���̓��[�U�[�̃j�[�Y�ł���A���ЃO���[�v�̋��݂ł���ڋq�̐M���̑傫�Ȋ�ՂƂȂ��Ă�����̂ł��B

���ЃO���[�v�͂P�X�T�O�N�̉�Аݗ��ȗ��A�����ƌ����Ɍv���E����@�����邱�ƂŎY�ƊE�ɍv�����A���Ƃ𐬒������Ă��܂����B���ЃO���[�v�̋@��͐��S�����͂��߂Ƃ��ėl�X�ȍH��̐��Y���C���ʼnғ����A���{�̍H�Ɛ��i�̍����i�����x����ꗃ��S���Ă�����̂Ǝ������Ă���܂��B�����A���炩�̎��̂Ȃǂɂ�蓖�Ђ̐��i��T�[�r�X�̋������X�g�b�v�����ꍇ�ɂ́A�e�n�̍H��̉ғ��Ɋւ��đ傫�ȉe�����錜�O������A���ЃO���[�v�ɂƂ��āA�o�c�̈���̓��[�U�[�̃j�[�Y�ł���A���ЃO���[�v�̋��݂ł���ڋq�̐M���̑傫�Ȋ�ՂƂȂ��Ă�����̂ł��B.jpg) �@���甄��܂ł̃��[�h�^�C�������N�`���N�ƒ����ԂŁA����������Ƃ��ĉ������ɂ͍X�Ɋ��Ԃ�v���A���̊Ԃ̎d����̕��S�̂悤�Ȉ��肵�����Ɖ^�c�ɂ́A�����̔��������������K�v�����������ƁB

�@���甄��܂ł̃��[�h�^�C�������N�`���N�ƒ����ԂŁA����������Ƃ��ĉ������ɂ͍X�Ɋ��Ԃ�v���A���̊Ԃ̎d����̕��S�̂悤�Ȉ��肵�����Ɖ^�c�ɂ́A�����̔��������������K�v�����������ƁB.jpg) �����{�����̉ۑ�

�����{�����̉ۑ�.jpg) ���ЃO���[�v�͊��剿�l�̍ő剻��ڎw���A���̎����I�Ȍ���ɓw�߂Ă��܂��B��{�I�ɂ͋Ɛыy�ю��v�̌���ɂ��q�n�d�̌���ɂ�銔�剿�l�n���ɓw�߁A�����ċƐыy�ю��v�̌���ɂ�蓾������������ɑ��Čp���I������I�ȗ��v�Ҍ����s������Ҍ�������ɕ⊮�����邱�ƂŁA�g�[�^���Ƃ��Ċ��厑�{�R�X�g�����鉿�l�n����}���ēw�͂𑱂��Ă��܂��B�Ƃ��ɁA�������I�Ȏ��_�œ������Ă������銔��̊F�l�ɂ́A�n�Ɗ����߂��}���Ȏ��Ƃ̐����Ƃ������́A�����ɂ킽�莖�Ƃ��p�����Ă����Ƃ�����Ђ̐��i����A�������̎��_�œ������Ă������銔��̊F�l�ɂ́A�����I�Ɏ��Ƃ𐬒������邱�Ƃɂ��z���z�𑝂₵�����Ă������Ƃɂ��g�[�^���Ƃ��ă��^�[�����l�����Ă�����������̂ƍl���Ă���܂��B

���ЃO���[�v�͊��剿�l�̍ő剻��ڎw���A���̎����I�Ȍ���ɓw�߂Ă��܂��B��{�I�ɂ͋Ɛыy�ю��v�̌���ɂ��q�n�d�̌���ɂ�銔�剿�l�n���ɓw�߁A�����ċƐыy�ю��v�̌���ɂ�蓾������������ɑ��Čp���I������I�ȗ��v�Ҍ����s������Ҍ�������ɕ⊮�����邱�ƂŁA�g�[�^���Ƃ��Ċ��厑�{�R�X�g�����鉿�l�n����}���ēw�͂𑱂��Ă��܂��B�Ƃ��ɁA�������I�Ȏ��_�œ������Ă������銔��̊F�l�ɂ́A�n�Ɗ����߂��}���Ȏ��Ƃ̐����Ƃ������́A�����ɂ킽�莖�Ƃ��p�����Ă����Ƃ�����Ђ̐��i����A�������̎��_�œ������Ă������銔��̊F�l�ɂ́A�����I�Ɏ��Ƃ𐬒������邱�Ƃɂ��z���z�𑝂₵�����Ă������Ƃɂ��g�[�^���Ƃ��ă��^�[�����l�����Ă�����������̂ƍl���Ă���܂��B