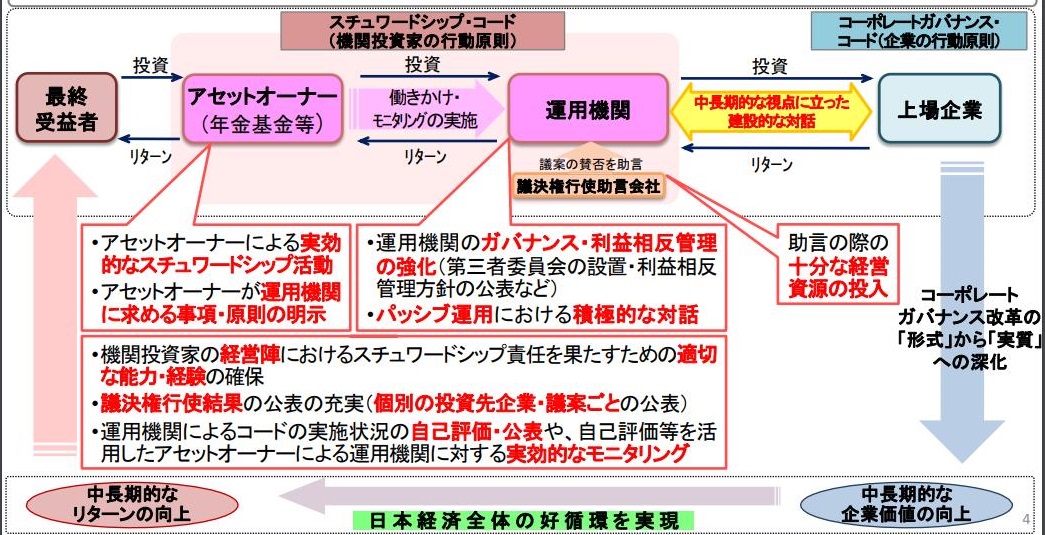

| 【原則2-6.企業年金のアセットオーナーとしての機能発揮】

上場会社は、企業年金の積立金の運用が、従業員の安定的な資産形成に加えて自らの財政状態にも影響を与えることを踏まえ、企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めてアセットオーナーとして期待される機能をはっきできるよう、運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取り組みを行うとともに、そうした取り組みの内容を開示すべきである。その際、上場会社は、企業年金の受益者と会社との間に生じ得る利益相反が適切に管理されるようにすべきである。 |

〔形式的説明〕

この原則は今回の改訂において新たに追加されたものです。これは、有識者委員会のフォローアップ会議での次のような議論を踏まえたものです。“コーポレートガバナンス改革を深化させ、インベストメント・チェーンの機能発揮を促していくためには、最終受益者の最も近くに位置し、企業との対話の直接の相手方となる運用機関に対して働きかけやモニタリングを行っているアセットオーナーの役割が極めて重要である。

アセットオーナーのうち、公的年金においては、昨年5月のスチュワードシップ・コード改訂を受け、運用機関に対して実効的なスチュワードシップ活動を求めるなどの動きが見られているが、企業年金については必ずしも十分に取り組みが進んでいない状況にある。企業年金におけるスチュワードシップ活動への関心は総じて低く、実際にこうした活動を行っている企業年金も少ないとの指摘があり、スチュワードシップ・コードを受け入れている企業年金は9基金にとどまっている。また企業年金においては、スチュワードシップ活動を含めた運用に携わる人材が質的・量的に不足しているのではないかとの指摘もなされている。

こうした課題については一義的には企業年金自体におい対処されるべきものであるが、母体企業においても、企業年金の運用が従業員の資産形成や自らの財政状態に影響を与えることを十分認識し、企業年金がアセットオーナーとして期待される機能を実効的に発揮できるよう、自ら主体的に人事面や運営面における取り組みを行なうことが求められる。我が国の企業年金は1万を超え、形態や規模も様々であるが、こうした取組が進められることにより、企業年金における運用の専門性が高まるとともに、スチュワードシップ・コードの受け入れが広がり、実効的なスチュワードシップ活動が進められていくことを期待したい。”

つまり、ハッキリ言って、この原則は発行会社の立場として投資家に対するものというよりは、機関投資家の側でのガバナンス、つまりスチュワードシップ・コードに年金関係の機関投資家が積極的でないので、企業年金の母体である企業に肩代わりするようにやってもらおうというものでしょう。本来は企業年金は、母体である企業からは独立しているのが原則で、そこに対し母体企業がガバナンスするということは趣旨に反することです。そのような趣旨が原則の文言の中で述べられています。しかし、実務上対応しなければならないのは、「運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取り組みを行う」ことと「取り組みの内容を開示」することです。最も注意すべきは、この原則は開示義務があるということです。何を開示するのかというと、「運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取り組み」です。

では、具体的に何を開示すればいいのか、金融庁のパブコメの結果報告(「フォローアップ会議の提言を踏まえたコーポレートガバナンス・コードの改訂について」に寄せられたパブリック・コメントの結果について)の中で、次のように説明しています。

「人事面や運営面における取組み」については、例えば、適切な資質を持った人材の企業年金の事務局や資産運用委員会への配置、そうした人材の育成、運用受託機関との間で当該機関が実施するスチュワードシップ活動について対話を行う際の必要なサポートなどが考えられますが、これらに限られるものではなく、それぞれの会社に置かれた状況に応じ、適切に取組を行うとともに、対話ガイドライン5-1の趣旨も踏まえ、こうした取組みの内容を分かりやすく開示することが重要と考えます。

実際のところ、まず企業年金制度のない会社は積立金もないので運用しようもなく、制度自体がないと開示するだけでしょう。一方、上場企業は企業年金制度があると思います。中でも確定給付型年金制度を採用している会社の場合は、ちょうど2018年4月1日施行で厚生労働省により確定給付型年金制度の改定が行なわれました(詳しくはこちらに)。その主要な内容としては、「運用の基本方針」及び「政策的資産構成割合」の策定が義務付けられ、資産規模100億円以上の確定給付型年金では資産運用委員会の設置が義務付けられました。ちょうど、この内容が本原則で求められている取り組み及びその開示すべき内容に適合したものと考えられます。すなわち、今般の企業年金制度の改定に対応して会社が実行したこと、「運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取り組み」というのは、資産運用委員会の人員構成や運営、運用受託機関を選任する際の評価基準などは運用の基本方針で決められているので、そのことをかいつまんで説明することで、形式的には対応できるものと考えられます。