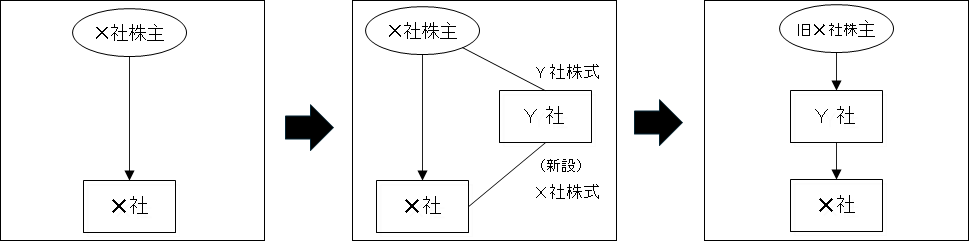

Ø �����ړ]�v��̍쐬�i�V�V�Q���j �@�ꖔ�͓�ȏ�̊�����Ђ́A�����ړ]�����邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA�����ړ]�v����쐬���Ȃ���Ȃ�Ȃ��B �A��ȏ�̊�����Ђ��������Ċ����ړ]������ꍇ�ɂ́A���Y��ȏ�̊�����Ђ́A�������Ċ����ړ]�v����쐬���Ȃ���Ȃ�Ȃ��B �����ړ]�Ƃ́A�P�܂��͂Q�ȏ�̊�����Ђ����̔��s�ϊ����̑S����V���ɐݗ����銔����ЂɎ擾�����邱�Ƃł��i�Q���R�Q���j�B�����ړ]�i���傽��n�ʂ̈ړ]�j�́A�{���͊���̌ʓI�Ȉӎv�i�����_��Ȃǁj�ɂ��Ȃ���Ȃ�Ȃ����A�����ړ]���S�q��Ђ̋@����ɂ���āA�V���ɐݗ�����銔����Ђ͑Ώۉ�Ђ̊����̑S�����擾���邱�Ƃ��ł��܂��B���{�����������Ɋ�Â���Ѝs�ׂ��A�X�̊���̈ӎv���킸�ɍs����䂦�ɁA�����F�߂Ă���g�D�ĕҍs�ׂ݂̂��������̂ł��B �����ړ]���s�����߂ɂ́A�����ړ]�v����쐬���Ȃ���Ȃ�܂���i�V�V�Q���P���j�B�����̊�����Ђ��������Ċ����ړ]������ꍇ�ɂ́A�������Ċ����ړ]�v����쐬���Ȃ���Ȃ�܂���i�V�V�Q���Q���j�B ���̐��x�͕����X�N�̓Ɛ�֎~�@�̉����ɂ���Ď�����Ђ��������悤�ɂȂ�A������Бg�D����邽�߂ɕK�v�Ȋ��S�e�q��ЊW��n�݂��邽�߂ɁA�����P�P�N�̏��@�����ɂ���ē�������܂����B���������́A�����̎�����Ђ��A���S�q��Ђ𑝂₷���߂ɕ֗��Ȑ��x�ł���A����ɑ��Ċ����ړ]�͂P�Ђ܂��͕����̊�����Ђ����̏�Ɋ��S�e��Ђł��鎝����Ђ�n�݂��邽�߂ɕ֗��Ȑ��x�ł��B���������Ɗ����ړ]�́A�Ƃ��Ɏ�����Ђ�n�݂��邽�߂ɕ֗��Ȑ��x�Ƃ��č��ꂽ���̂Ȃ̂ŁA�ꏏ�ɋc�_����邱�Ƃ������̂ł����A���ꂼ��́A���������p���������̋ǖʂ���{�I�ɈقȂ���̂ł��B ü

�����ړ]�̖@���\�� ��Ж@��A�����ړ]�́A��Ђ̑g�D�Ɋւ���s�ׂł���ƈʒu�Â����Ă��܂��i�W�Q�W���P���P�P���j�B �����ړ]�Ƃ����p�ꂪ�I�ꂽ�̂́A��Ɋ����������p��Ƃ��Ē蒅���Ă���̂ŁA����Ɨގ��̗p���p����̂ŕ֗��ƍl����ꂽ���ƁA��Ђ��P�Ƃōs���s�ׂ̖{���I�ȕ����́A�����̉�Ђ���ݗ���Ђւ̊����̈ړ]�ł���ƍl����ꂽ���ƁA�����āA�����ړ]�̖{�����猻���o���ɂ���Ђ̐ݗ���\�킷�悤�ɗp������������ƁA�Ȃǂ̎���炾���Ƃ������Ƃł��B ü

�����ړ]�̓�����Ђ̐��� �����ړ]�����邱�Ƃ��ł���̂́A������Ђ����ł��i�V�V�Q���P���A�Q���R�Q���j�B���S�e��ЂƂ��Đݗ�������Ђ�������ЂɌ����܂��i�Q���R�Q���j�B ���������Ƃ͈قȂ�A������Ђ����S�e��ЂƂȂ邱�Ƃ͔F�߂��Ă��܂���B����́A���ɍ�����Ђ����S�e��ЂƂȂ邱�Ƃ�F�߂Ă��A����S���̓��ӂ�K�v�Ƃ��邱�ƂɂȂ�܂����A����ɂ́A������Ђɂ͌����o���ɂ��Ă̌������̎葱�����݂��Ȃ��ȂǁA���ǂ̂Ƃ���A����S�������S�q��ЂƂȂ��Ђ̊����������o�����Ă���鍇����Ђ�ݗ�����ꍇ�ɕK�v�Ƃ����葱�Ƃ̊Ԃɍ��ق����A�����ĕʂ̐��x�Ƃ��ĔF�߂�K�v���ɖR�������߂ł��B ü

�����ړ]���p������ǖ� �����ړ]�́A��ƏW�c�ɂ����鎝����Ђ̑n�݂�A�o�c�����̎�i�Ƃ��ĕ����̊�����Ђ����̏�Ɋ��S�e��Ђł��鎝����Ђ�n�݂���ړI�ŗ��p����邱�Ƃ������B�����ړ]���o�c�����Ƃ��čs����ꍇ�ɂ́A�����̉�Ђ̊��傪�P�̏�̊�����Ёi�V�݂̊��S�e��Ёj�̊���ɂȂ�Ƃ����Ӗ��ł́A�����Ɏ��Ă��܂����A�����Ƃ͊��S�q��ЂɂȂ��Ђ��Ɨ��������_���Ⴂ�܂��B

ü

�����ړ]�̂��߂̎��O���� �E�����ړ]�̗��āE���� ���������A�����ړ]�A������t�͎����Ƃ��낪�������̂ł����A���ꂼ��p������ǖʂ��قȂ��Ă��܂��B���Ƃ��A���Ƃ̈ꕔ���O�҂ɏ��n����ꍇ�Ɏ��Ə��n�𗘗p���邩��Е����𗘗p���邩�A���邢�͉�Е����𗘗p����ɍۂ��ċz�������𗘗p���邩�V�ݕ������������ł��̊��������n����̂��팟�����邱�ƂɂȂ�̂Ƃ͈قȂ�A�������悤�Ƃ������ړI�̎�i�Ƃ��āA���������A�����ړ]����ъ�����t�̑I�������r�������邱�Ƃ��K�v�ȏ�ʂ͌����܂��B �܂��A�X�g���N�`���[�̌���ɂ������ẮA�Ή��̎�ނɂ��āA�����ړ]�ł͊��������Ƃ͈Ⴂ�Ή��Ƃ��Ċ��S�e��Ђ̊�������t���邱�Ƃ��K�{�Ƃ���Ă���i�V�V�R���P���T���j�A���̊��S�e��Ђ̊����Ƃ��킹�ĎЍA�V���\�܂��͐V���\�t�Ѝ���t���邱�Ƃ��ł�����̂́A���̓_�ɂ��Ă͑I�����͎��ۏ�͂Ȃ��Ƃ����܂��B ���ӂ��ׂ������Ƃ��ẮA���F�Ƃ̊W���������܂��B�����ړ]�ɂ��ẮA���S�q��Ђ̊���̕ύX�ɉ����A�Ή��ɐe��Њ������܂ޏꍇ�ɂ́A���S�e��Ђ̊���̕ύX������A�܂��B�����ړ]�⊔��̕ύX�ɂ��āA��s�Ɠ��̋K���Ǝ҂ɂ���Ă͋��F�̎擾���K�v�ȏꍇ������܂��B���̂悤�ȏꍇ�ɂ́A���̎��O�����ɑ����̎��ԁA��p�A�l�����K�v�ƂȂ�ꍇ������A�Ή��̓��e���̑��̌����ɍۂ��čl�ʂ��K�v�ł��B �E�X�P�W���[���Ƌ�̓I�ȃv���Z�X �����ړ]�����s����ɓ������ĉ�Ж@�ŕK�v�Ȏ葱�������ׂčs�����߂ɕK�v�Ȋ��Ԃ͍ŒZ�ŁA�����ړ]�v��̍쐬������͔������܂łP�J����������܂���B�������A���ۂɊ����ړ]�����s����܂łɂ́A��Ж@��̎葱���ȊO�ɂ��܂��܂Ȏ�����̉ۑ�̌����⏀����Ƃ��K�v�ƂȂ邱�Ƃ���A�����ړ]�̌����J�n������͔������܂łɂ͑����̊��Ԃ��A��̓I�ɂ͐��J������ꍇ�ɂ���Ă͂P�N���x�ɓn�邱�Ƃ���ʓI�ł��B �����ł́A����Ђ����S�q��ЂƂ��銔���������ɂƂ�A�ʏ�K�v�Ƃ����i�K�͎��̂悤�ɂȂ�܂��B �@�j�閧�ێ��_��̒��� �����ړ]�Ɋւ������ɂ��Ė{�i�I�Ȍ������n�߂�O�ɁA�����ҊԂŊ����ړ]�Ɋւ��錟���E�����s���Ă��鎖���₻�̌����E�����e�Ɋւ���閧��ێ����邱�Ƃɉ����āA�����ړ]�̊��S�q��Ђ����{���Ă��鎖�Ɠ��̏�A��ʂɂ͌��J����Ă��Ȃ������������邱�ƂɂȂ邽�߁A�����̏�ɂ��Ĕ閧��ێ����邱�Ƃ𑊌݂ɍ��ӂ��Ă����K�v������܂��B �y�Q�l����z�閧�ێ��_��

�A�j��P���f���[�E�f���W�F���X�̎��{�^��������ψ���ւ̎��O���k �閧�ێ��_���������ƁA�f���[�E�f���W�F���X���n�܂�܂��B�����Ƃ��A����ɂ��Č��\�����O�̒i�K�ł́A�f���[�E�f���W�F���X���鑤���f���[�E�f���W�F���X���s�����̗v���ɉ����K�v�Ȏ����E�������W������ɓ����邽�߂ɏ\���ȑ̐������邱�Ƃ�����ȏꍇ�����Ȃ�����܂���B�]���āA�ʏ�́A��K�͂Ȏ���̏ꍇ�́A���\�����O�̒i�K�ł́A�\���ȃf���[�E�f���W�F���X�����������邱�Ƃ�����ƂȂ�܂��B ��K�͂Ȏ���ł́A�Ɛ�֎~�@��̖�肪�Ȃ����Ƃ��������疾���ł���P�[�X�͏��Ȃ��A����̌��\�O�Ɍ�������ψ���ւ̎��O���k�̗v�ۂ��܂߁A�T�d�Ɍ�������K�v������܂��B �܂��A���S�e��ЂƂ��̃O���[�v��ЁA���S�q��ЂƂЂ̃O���[�v��ЂɁA�������x�̊C�O���Ƃ����݂��Ă���ꍇ�ɂ́A���O�̋����@�Ƃ̊W�ł̓͏o�̗v�ۂ�A�����I�Ȗ��̗L���A����ъe���̋������ǂւ̎��O���k�̗v�ۂ���������K�v������܂��B �B�j��{���ӏ��̒��� �{�i�I�ɑg�D�ĕҍs�ׂ̎��s�Ɏ���O�̒i�K�ł́A������Ђ̊ԂŊ����ړ]�Ɋւ���o���܂��͊�{���ӏ��Ƃ����������������킳���ꍇ�����Ȃ�����܂���B���̕����̋L�ړ��e�ɂ��ẮA���̂悤�ȕ������������ړI�A��{���ӏ������̃^�C�~���O�A�����ړ]�̓�����Ђ̑����ɂ���đ傫���ς���Ă��܂��B��ʓI�ɂ͊����ړ]�̌����⏀���ɂ͑���Ȏ�ԂƃR�X�g�������邽�߁A�����ړ]�Ɍ������{�i�I�Ȍ����⏀�����J�n����O�ɓ�����Ђ̑����̃��x���Ŋ����ړ]�Ɍ��������ʔF�������ʂ̌`�ŋL�^�ɗ��߂����Ƃ����v�����������Ƃ���A���̗v�����[�������Ƃ�ړI�Ƃ��Ē�������邱�Ƃ������ƍl�����܂��B �C�j����̌��\ ����Ђ��҂Ƃ������ŁA�����ړ]�����s���邱�Ƃɂ��Č��肵���ꍇ�́A�����@����ы��Z���i������̋K���ɏ]���A���̎���Ɋւ��鎖�������\���Ȃ���Ȃ�܂���B��{���ӏ����������ꍇ�ɂ́A���̒����̒i�K�Ō��\���邱�ƂɂȂ�܂��B �D�j��Q���f���[�E�f���W�F���X�̎��{ ��{���ӏ��������܂łɖ{�i�I�ȃf���[�E�f���W�F���X���������Ă��邱�Ƃ͋H�ł���A�ʏ�̏ꍇ�A��{���ӏ�����������͔������܂Ńf���[�E�f���W�F���X���s���A���������邱�ƂɂȂ�܂��B �E�j�������^�m��^�ŏI�_��̒��� ��{���ӏ�������́A���̓��e�Ɋ�Â������ړ]�̎�����̑��̏ڍׂȏ����ɂ��čŏI�����s���A���̓��e���m�肵�A�ŏI�_��̒����ւƌ����Đi�ނ��ƂɂȂ�B �F�j�����ړ]�̎��s�Ɍ�����������Ƃ̐��i �����ړ]�ɂ���������\���ꂽ��́A�������������Ă��鎖���ɂ��Ă̔閧�ێ��̕K�v�����Ȃ��Ȃ�̂ŁA�����ړ]�̑Ώۂ̒S���҂��܂߂��Г��̊e�����̒S���҂������āA�����ړ]�̎��s�Ɍ�������̓I�ȏ����E������Ƃɓ���܂��B ���̂悤�ȏ�����Ƃ��s���ہA��̓I�ɂ́A�����҂̑o���̑�\�҂���\������鏀���ψ����g�����A������s���̍�Ƃ݂̂Ȃ炸�A������s��̎��Ɠ����ɂ������ĕK�v�ȍ�Ƃ��o���A���̓����̕��@�ɂ��Č����E���c���A�K�v�����ɂ��ċ��c�E���肵�Ă����Ƃ����������Ƃ邱�ƂɂȂ�܂��B �G�j����E�]�ƈ��E����擙�̊W�҂ւ̐��� �����ړ]�́A���̊��S�q��Ђ̊��������S�e��ЂɈړ]���������ł���A�������Е������ƈقȂ�A���S�q��Ђ̏]�ƈ��Ƃ̊Ԃ̌ٗp�W��A����擙�Ƃ̊Ԃ̌_��W�ɂ��āA�����ٗp��A�_��̋A����ƂȂ铖���҂̕ύX����������̂ł͂���܂���B �������A�����ړ]�̊��S�q��ЂƂȂ��Ђł́A��ƍĕҎ���ɔ����o�c���j�̕ύX���z�N����錋�ʁA����̏����ɂ��ĕs����������]�ƈ��̊Ԃɓ��h���N���邱�Ƃ��\�z�����ꍇ������܂��B���̂悤�ȏꍇ�ɉ����āA�J���g���Ƃ̋���Ɋ����ړ]���s���ۂ̎��O�ʒm�A���c���̏��������݂���ꍇ������܂��B���̂悤�ȃP�[�X�ł́A������\�̑O�����ƍĕҎ�����]�ƈ��Ƃ̊Ԃ̌ٗp�W�ɗ^����e���ɂ��ď]�ƈ��܂��͘J���g���������ď\���Ȑ������ł���悤�ɏ������s���A���c�Ȃǂ��n�߂�K�v������܂��B �܂��A�����ړ]�̎�����������R�ɂ�����_���A�����ړ]�̎��s�ɍۂ��Ď��O���ӂ�v����_��ɂ��ēK�ȑΉ������邱�Ƃ͂��Ƃ��A�_���͊����ړ]���s�����߂ɑ���������҂ւ̒ʒm���܂߂đ[�u���v������Ă��Ȃ��ꍇ�ł����Ă��A�d�v�Ȏ�����ڋq�ɑ��Ă͊����ړ]�̎���ɂ��Đ������A�����ړ]�����{������̓����҂ł̎���̌p���ւ̕s����^�O����菜�����Ƃ̗v�ۂ��A�r�W�l�X��̊ϓ_���猟������K�v������܂��B �܂��A�����ړ]�����s����ɂ������ẮA��̓I�ȃX�g���N�`���[�ⓖ���҂̋K�́A�Ή��̊z���ɉ����āA���呍��ł̓��ʌ��c�ɂ�鏳�F����K�v������A�܂����Ί���ɂ�銔�唃�搿�����̍s�g������邽�߁A����̗�����w�͂��K�v�ƂȂ�܂��B �H�j����ςȂǂ̊W�e�����ւ̑��k�^���F�� ��������Ă��銔���ړ]�ɂ�鎖�Ɠ����⊔���擾�̌��ʁA���̎������ō����s��V�F�A��L���邱�ƂɂȂ�A���m�ɋ����������I�ɐ������邨���ꂪ�Ȃ��Ɣ��f���邱�Ƃ�����ꍇ�ɂ́A����̌��\�ɐ旧���A����ςɓ͏o�O���k�⎖�O���k�Ŗ�肪�Ȃ��Ƃ̐S�邱�Ƃ��ł����ꍇ�ɂ́A����̌��\�㐳���ȓ͏o���s���܂��B �����ړ]�̓����҂̍s���Ă��鎖�Ƃ��A���Z�A�S���A�ʐM�A�q�Ƃ�����������K���Ǝ�ŁJ�������ꍇ�ɂ́A�K�����ǂƂ̊ԂŊ��������₻��ɔ�������̕ϓ��ɂ��Ă̏��F�邽�ߋK�����ǂƐՂ��s���K�v������܂��B �E�v���W�F�N�g�`�[���̑g������я��Ւf�̕K�v�� �@�j�v���W�F�N�g�`�[���̑g�� �����ړ]�̎��s�́A������Ђ̊���A�]�ƈ����܂߁A�����̊W�҂ɏd��ȉe����^���邱�Ƃ��������߁A�����ړ]�ɂ��Ă̎�����ΊO�I�ɔ��\���邱�Ƃ��ł���i�K�܂ł́A�Г��ł́A�\�Ȃ����菭���̎҂݂̂���\�������v���W�F�N�g�`�[����g�����A���Ǘ����s�����ƂɂȂ�܂��B�Ⴆ�A�В��܂��͒S���̎���������[�_�[�Ƃ��āA�����͌o�c��敔��В����Ƃ����������̏����̒S���҂Ń����o�[���\�����A�����i�K�̌������s���܂��B���̌�̌����E�������i�ނɂ�āA�������A�@�����A�l�����Ȃǂ̊e��v�������獇���̒S���҂�I�肵�A�K�X�����o�[�ɉ���邱�Ƃ���ʓI�ł��B �����āA�����ړ]�����\���ꂽ��́A��{�I�ɋ@�����ɂ��čl���ɓ����K�v���Ȃ��Ȃ邽�߁A���\�ƂƂ��ɁA�e�����̒S���҂���Ȃ�v���W�F�N�g�`�[����g�����A�Г��ł͍����̏����ɓ�����ƂƂ��ɁA�����������Ђ̃v���W�F�N�g�`�[���ƂƂ��ɏ����ψ����g�����A�����̏����A�������s�Ȃ����ƂɂȂ邱�Ƃ������悤�ł��B �v���W�F�N�g�`�[���ɂ́A�Г��̒S���҂����łȂ��O���̃A�h�o�C�U�[�i�ٌ�m�A�t�B�i���V�����E�A�h�o�C�U�[�A��v�m�A�ŗ��m���̑��j�𗘗p���邱�Ƃ����Ȃ�����܂���B �A�j���Ւf�̕K�v�� �A�D���Z���i����@��̃C���T�C�_�[�K�� ���Z���i����@�ł́A����Ђ̉^�c�A�Ɩ����Ɋւ��āA�����Ƃ̓������f�ɉe�����y�ڂ��悤�ȏd�v�Ȏ��������\�����O�ɁA���̎�����m�������̉�ЊW�ғ����A���̏���Ђ̊������̔������s�����Ƃ͋֎~����Ă��܂��i�����@�P�U�U���j�B����Ђ���Е����̌���������ꍇ�́A�����Ƃ̓������f�ɉe�����y�ڂ��悤�ȏd�v�Ȍ��莖���ƂȂ邽�߁A�C���T�C�_�[���ɊY�����܂��i�����@�P�U�U���Q���P���j�B���������́A����Ђ̎������܂��͎В����������̌�����������_����C���T�C�_�[���ɊY�����܂��B �C�D�Ɛ�֎~�@��̏��Ւf�̕K�v�� �����ړ]�̌��͔����O�ɁA�����ړ]�̌����E�����̏������ⓝ��������Ƃɂ���āA���ƎҊԂɋ�������������Öق̗����⋤�ʂ̈ӎv���`�����ꂽ��A�܂��͂��̏���������i�ƂȂ��Ĉ��̎������ł̋����������I�ɐ������ꂽ�肷��ꍇ�ɂ́A�Ɛ�֎~�@�ŋ֎~����Ă���s���Ȏ�������ɊY�����錜�O������܂��B���̂悤�Ȍ��O������邽�߂ɁA���������̂��߂ɕK�v�Ȉ��̏��������s���ꍇ�ɂ́A�����������̐����A�͗�A���L�����l�͈͓̔��A���̏��Ǘ��̕�����Ƃ邱�Ƃ��K�v�ƍl�����܂��B��̓I�ɂ́A����������s�����̂��߂̏������̍ۂɌ���������͈̔͂��̌�����s�̏����ɕK�v�ȍŏ����̂��̂Ɍ��肷�邱�ƁA�����E�����c�ƕ���ł͂Ȃ�����ɒS�������邱�ƁA������̋�̓I���͒S������݂̂��A�N�Z�X�ł�����̂Ƃ��A��̂������ɂ��Ă͉c�ƕ��傩��͎Ւf����[�u���u���邱�ƁA�����̕�����Г��y�ё�����ɂ����Ă����m�O�ꂳ���邱�ƁA�Ȃǂ��l�����܂��B �E�f���[�E�f���W�F���X�̎��{ �����ړ]�̎���̌������s�Ȃ��ɂ������āA������Ђ́A�����i�߂邱�Ƃɂ��Ă̏d��ȏ�Q�̗L���A�̗p����X�g���N�`���[�̎��{�\���̌����A�Ή��̎Z��̊�b�ƂȂ鎖�Ɖ��l�]���ɔ��f������ׂ������̊m�F�A����̎��s�̂��߂ɍs���ׂ��葱���̊m�F�A������s��Ɏ��Ƃ�����ꍇ�ɂ͂��̓����Ɍ����ĕK�v�ȍ�Ƃ̔c�����̖ړI�ŁA�@���A��v�A�Ŗ����̑��̊ϓ_����f���[�E�f���W�F���X���s���܂��B �܂��A���{�̊�Ɠ��m�̂l���`����ɂ����ăf���[�E�f���W�F���X�����{����̂���ʓI�ƂȂ��Ă��Ă��܂��B���̂悤�Ȃl���`��������{����ɓ������Ēʏ�s����f���[�E�f���W�F���X�����{�����Ɏ�������s���A�������Ђ̏d��Ȗ������r�������������߂ɁA���̌��ʂƂ��ĉ�Ђɑ��Q���������ꍇ�ɂ́A�S��������ɑP�ǒ��Ӌ`���ᔽ�̖�肪������\��������܂��B �@�j�f���[�E�f���W�F���X�̗v�� �����ړ]�ɂ�����������̌������s���ɂ������ẮA�����i�߂邱�Ƃɂ��Ă̏d��ȏ�Q�̗L���i���Ƃ��A�������\���ɏd��Ȗ�肪�Ȃ����A�d��Ȑ��ݍ���i�׃��X�N�͂Ȃ������j�̖��_�̔c���A�̗p����X�g���N�`���[�̎����\���̌����A�����ړ]�ɂ���������䗦�A���̑����S�q��Ђ̊���Ɋ��蓖�Ă�Ή��̎Z��ɂ̊�b�ƂȂ鎖�Ɖ��l�]���ɔ��f������ׂ������̊m�F�A����̎��s�̂��߂ɍs���ׂ��葱���i�������A�_��̑���������҂���̓��ӂ̎擾�̗v�ۓ��j�̊m�F�A������s��Ɏ��Ƃ�����ꍇ�ɂ͂��̓����Ɍ����ĕK�v�ƂȂ��Ƃ̔c�����̖ړI�ŁA�@���A��v�A�Ŗ����̑��̊ϓ_����f���[�E�f���W�F���X���s���K�v������܂��B �A�j�̗p�����@�ɂ�闯�ӓ_ �A�D���������ړ]�ɂ�����f���[�E�f���W�F���X ��ʂɋ��������ړ]�́A�����̉�Ђ����݂Ɏ�����Ђ�ݗ����Ă��̊��S�q��ЂƂȂ邱�Ƃɂ���Ђ̌o�c�@�\���ꌳ�����邽�߂ɍs�������ł��B���������ЂƔ���������Ђ����m�ƂȂ��ʓI�Ȃl���`����Ƃ͂��̖ړI���قȂ���̂ł��B���������ړ]�ł́A���ꂼ��̉�Ђ̊���ɑ��ċ��������ړ]�ɂ��ݗ������V��Ђ̊������̎��Y�̊����Ă��s���܂����A���ꂼ��̉�Ђ̑�����ɑ��Ċ��蓖�Ă��銔�����̑Ή��̊z�́A���������ړ]�̓����҂ƂȂ銔���̉��l�ɔ��Ƃ��邱�Ƃ̊�Ƃ��������Ŋ����ړ]�ɂ��V�i�W�[����D�荞���̂ƂȂ�܂��B���������āA���̓����҂ƂȂ��Ђ́A���ꂼ��̑�����̉�Ђ̊������l�ɉe����^���鎖���̗L���������邱�ƂɂȂ�܂��B ����A���������ړ]�ɂ����ē����҂ƂȂ��Ђ́A���������̓����҂ƂȂ��ЂƓ��l�ɁA���Ƃ��A�����ړ]�̎��s���A��O�҂Ƃ̊ԂŒ������Ă���d�v�Ȍ_��̏����ɒ�G���Ȃ����ۂ��ȂǁA���̎��ƂƂ̊W�ł̎�������s����ۂ̖��_�̗L�������̎��s�����̎��Ƃɋy�ڂ��e�����m�F���Ă����K�v������܂��B �C�D�P�Ɗ����ړ]�ɂ�����f���[�E�f���W�F���X �����ɃO���[�v���ł̊�ƍĕҎ���Ƃ��ď���������Ђ�ݗ�������@�Ƃ��Ă̒P�Ɗ����ړ]�̏ꍇ�́A���̎��ƂƂ̊֘A�Ŋ����ړ]��������s����ۂɖ��ƂȂ�_���Ȃ����ǂ�����A�����ړ]����̎��s�����̎��Ƃɋy�ڂ��e�����m�F���Ă����K�v������܂����A���̂悤�ȃf���[�E�f���W�F���X�͈͔̔͂����^�ł��銔����������ɂ����đΏۉ�ЂƂȂ��Ђɑ��čs���f���[�E�f���W�F���X��������I�Ȃ��̂ƂȂ�܂��B �B�j�f���[�E�f���W�F���X�̃^�C�~���O �f���[�E�f���W�F���X�̊J�n�����́A�����ړ]�ɂ��������Ɋւ��錟���̐i������s�܂ł̃X�P�W���[���ɉ����Č�������邱�ƂɂȂ�܂��B��ʓI�ɂ͍ŏI�_��̒����O�̒��ԃX�e�b�v�Ƃ��Ċ�{���ӏ������������P�[�X�ł́A�\���I�ȃf���[�E�f���W�F���X���s������A��{���ӏ���������A���̌�ɖ{�i�I�ȃf���[�E�f���W�F���X���s���܂��B �{�i�I�ȃf���[�E�f���W�F���X�ł́A��ʓI�ɁA�֘A�����̊J���𐿋����A�J�����ꂽ�����̌������o�āA������̌o�c�w��S���҂ɑ���C���^�r���[���s���A�K�v�ɉ����Č��n���@�Ȃǂ̃X�e�b�v�ނ̂ł����A�����J������P�������x�ŏI�����邱�Ƃ������悤�ł��B �C�j�f���[�E�f���W�F���X�̗��ӎ��� �����ړ]�ɍۂ��ăf���[�E�f���W�F���X�����{����ꍇ�A�@���̊ϓ_������ɒ��ӂ��ׂ������́A���̂Ƃ���ł��B�A�`�E�͍������Е������Ƃ����ʂ����ʓI��M&A����̗��ӓ_�ŁA�ڂ��������͉�Е����i�V�T�V���j�̐������Q�Ɗ肢�܂��B�����āA�G�ȍ~�Ŋ��������̏ꍇ�̃f���[�E�f���W�F���X�Ɋւ��āA���ɗ��ӂ��ׂ��@����̏��L�Ȗ��_��������܂��B �A�D�ΏۂƂȂ鎖�Ƃ̐��s�ɕK�v�Ȏ��Y�A�����A�_�̔c�� �C�D������v����_��̗L�� �E�D����� �G�D����\�� ���������ړ]�ɂ����Ă��̂��ꂼ��̊��S�q��ЂƂȂ��Њ��傪�A�����ړ]�̎��s�ɂ�莝����Ђł���e��Ђ̊���ɂȂ�̂ŁA���������ړ]���s��ꂽ��̊��S�e��Ђ̊���\�����ǂ��Ȃ邩�Ƃ������Ƃ͊S���ł��B�����ŁA������̉�Ђ̊���\���ɂ��Ċm�F����K�v������܂��B �����Ή������S�e��ЂƂȂ��Ђ̊����Ƃ���ꍇ�ɂ́A���S�q��ЂƂȂ��Ђ̊���́A�������� �܂��A����Г��m�̊��������̏ꍇ�A�č��،��@��̓o�^���K�v�ɂȂ邩�ۂ������ƂȂ蓾����x�ɊO���l����̊����������ꍇ�ɂ́A�č����Z����̊�����č��،��@�߂̊�ŎZ�肷��K�v������A���̊ϓ_���犮�S�q��ЂƂȂ��Ђ̊���\���̊m�F���K�v�ƂȂ�܂��B �I�D���݊����̔c�� ���������ړ]�̌��͔�����ɁA���S�q��ЂɐV���\�����݂��Ă���悤�ȏꍇ��A���̑������s�ł�������W�����̔��s���s����ꍇ�ɂ́A�����ړ]�̏����̖ړI��B���ł��Ȃ��Ȃ�\��������܂��B�܂��A�����ړ]�̌��͔����O�ɂ����̐��݊����Ɋւ��錠�����s�g����邱�Ƃɂ��V�������s�����\�肪����ꍇ�ɂ́A���̐V���Ȕ��s����銔�������܂߂Č����䗦���Z�肷��K�v������܂��B ���̂悤�Ɋ��S�q��Ђ̐V���\���̐��݊����̑��݂���т��̏����́A���������Ɋւ������̃f���[�E�f���W�F���X�Ŋm�F���ׂ��d�v�����ł��B �J�D���F�֘A �����ړ]�́A���S�q��Ђ̊���̕ύX�������������ł���A�������Е����̂悤�ɖ@�l�i�̍������ŁA���Ƃ̕���p�⎖�Ɠ��e�̕ύX�������������ł͂���܂���B���������āA�����ړ]�̎��s���ꎩ�̂����S�q��Ђ��ۗL���Ă��鋖�F�̑ΏۂƂȂ鎖�Ƃ̉^�c�ɂ��ĉe����^���邱�Ƃ͂قƂ�ƁJ�Ȃ����߁A���S�q��Ђ��ۗL���Ă��鎖�Ə�K�v�ȋ��F�ɂ��Ă��̊ϓ_���琸��������K�v�͂���܂���B �L�D���������̓��ӎ擾���K�v�ȏd�v�_��̗L�� �����ړ]�͊��S�q��Ђ̊��������S�e��ЂɈړ]�������ł���A���̌_��̓����҂̕ύX�����������鍇���A��Е����܂��͎��Ə��n�Ƃ͈قȂ�܂��B�܂��A���Ə��n�̂悤�ɂ��ׂĂ̌_��̑��������ʂɊ����ړ]�̎��s�ɂ��Ď��O�̏��F���K�v�ƂȂ�킯�ł�����܂���B�������A�_��ɂ���ẮA�_��̓����҂ɂ�銔���ړ]�̎��{���A�������R�⎖�O�ɑ�����̏��F��ׂ����R�Ƃ��Ē�߂��Ă���ꍇ������A���̂悤�ȏꍇ�ɂ͊����ړ]�̌��͔������܂łɂ��̑��������̎��O�̏����Ă����K�v������܂��B �N�D�d���_��̗L���Ƃ��̐��� �����ړ]�̓����҂ƂȂ��Ђ������������̎��Ƃ����{���Ă���ꍇ�ɂ́A����̑�����Ƃ̊ԂŎd���_���̔��_�̓���̌_���������Ă���ꍇ������B�������Е����̏ꍇ�ƈقȂ�A�����ړ]�̏ꍇ�ɂ́A�����҂ƂȂ��Ђ͎��ƁE�����W�̑S�����͈ꕔ��������瑼���ɏ��p�����킯�ł͂Ȃ����߁A���̌��͔�������ł����Ă����S�e��ЂƊ��S�q��ЂƂ����ꂼ�ꓖ���҂ƂȂ�_��ɂ��ẮA���̏����̕ύX���Ȃ���邱�ƂȂ��������܂��B �������A�����ړ]��ʂ������ƁE�o�c�����́A�����̎���W���������Ď��v�̉��P��}�邱�Ƃɂ��V�i�W�[��B�����邱�Ƃ�ړI�Ƃ��Ă���P�[�X������܂��B���̂悤�ȏꍇ�ɂ́A���S�e��ЂƊ��S�q��Ђ��������Ă��邻�ꂼ��̓���_��̏��������̌_��Ƃ̌��̏�A��{�����邱�Ƃ���}����܂��B���̂悤�ȖړI�ŁA�f���[�E�f���W�F���X�ł́A���������̓����҂ƂȂ��Ђ����ꂼ��������Ă��铯��_���c�����A���̎��v�����m�F�����Ƃ��s�����Ƃ�����܂��B �P�D�N���X���C�Z���X�_�� �N���X���C�Z���X�_��Ƃ́A���������̒m�I���Y���̌����ғ��m�����݂ɑ���������҂̒m�I���Y���ŕی삳��锭���E�Z�p���𗘗p���邱�Ƃ��������������C�Z���X�_��̂��Ƃł���B�����ړ]�́A���̊��S�q��Ђ̎��Ƃ�_��̋A����̂ɕϓ�����������̂ł͂Ȃ��̂ŁA���S�q��Ђ��������Ă���N���X���C�Z���X�_��̑ΏۂƂȂ�m�I���Y�������̉�Ђۗ̕L���Ă������̒m�I���Y���Ɍ����A�܂��A�N���X���C�Z���X�_��̑�������ۗL����m�I���Y���ŕی삳��锭���E�Z�p���̎g�p����������铖���҂����S�q��ЂƂȂ��ЂɌ�����̂ł���A��ʂɂ͖��_���������邾���ŏ\���Ă��B �������A�ꍇ�ɂ���Ă͐������K�v�ƂȂ邱�Ƃ�����܂��B �R�D�ؓ��Ɋւ���_�� �����ړ]�̓����҂ƂȂ��Ђɋ��Z�@�ւ��̑������Ƃ���̎ؓ���Ѝ��ɂ�鎑�����B�����݂���ꍇ�A�����ݕt�l�A�Ѝ��ғ��Ƃ̊Ԃŋ��c���s�����̓��ӂĂ����K�v�̗L�����������Ă����K�v������ꍇ�����Ȃ�����܂���B�����̎ؓ��Ɋւ���_��ɂ́A���O�ɑݕt�l���̓��ӂ��Ɋ����ړ]��d�v�Ȋ�ƍĕ҂��s��ꂽ�ꍇ��x�z���̕ϓ����������ꍇ�ɂ́A�����ɂ������̗��v��r�����A�����ɕٍς��ׂ��|����߂��Ă��邱�Ƃ�����܂��B����ŁA�����ړ]�̐e��Ђō��ҕی삪�K�v�ȏꍇ�ŁA���ҕی�葱�𗚑H�����ꍇ�A�܂��͂����̍��ҕی�葱�����s�v�ȏꍇ�ł��A�ݕt�l���̓��ӂ��Ɋ����ړ]�����s�����ꍇ�ɂ́A�����ړ]�Ɋւ��Ď��O�̓��ӂ�v����������Ɉᔽ���������Ƃ��āA�l���A�Ѝ��̋N���̗��v��r�����A�ݕt�l�����炻�̎ؓ����A�Ѝ��̑S�z�̑����ٍς����߂���\��������܂��B �T�D���������̐��ݍ��̗L�� �����ړ]�́A�������Е����Ƃ͈قȂ����̓����҂̌����W�⎖�Ƃ̑S���܂��͈ꕔ�����̓����҂ɏ��p�����킯�ł͂Ȃ��A���S�e��Ђ͊��S�q��Ђ̍��ɂ��āA�����̊����ۗ̕L��ʂ��ĊԐړI�ȐӔC���ɂ����܂���B�������A�����ړ]�ɂ����銮�S�q��Ђɂ��đ��݂�����������̐��ݍ��́A�����䗦�₻�̎Z��ɏd�v�ȉe����^����\��������̂ŁA���̒����͏d�v�ł��B ���������̐��ݍ��̔��������͗l�X�Ȃ��̂��l�����܂����A������p�ɂɖ��ɂȂ���̂Ƃ��ẮA�����A�o�k���A�m�I���Y���̐N�Q���܂ޕ����A�o�c�w���O�������܂ޕۏ؍��A�����c�Ƒ�A���i�̕i���ۏA�Ɩ���̖@�߈ᔽ�s�ד����������܂��B�f���[�E�f���W�F���X��ʂ��ċ��������̐��ݍ��̌����ƂS�Ȃ肤�鎖���̑��݂��m�F���ꂽ�ꍇ�A���̂悤�Ȍ����ƂȂ肤��s�{�H�̑��݂��m�F���ꂽ�ꍇ�A���̂悤�Ȍ��������݂��铖���҂��A���������̌��͔�����ɑz��O�̍��S����\���̗L������������K�v������܂��B ü

��{���ӏ� ����Г��m�ő�K�͂Ȋ�ƍĕҎ�����s�Ȃ����Ƃ���ꍇ�ɂ́A���̊�ƍĕҎ�����s�����߂̐����ȍŏI�����⏅�炷�ׂ��葱�ɂ��Ė�_��̒����Ɏ���O�̒i�K�ɂ����āA��{���ӏ�����������邱�Ƃ����Ȃ�����܂���B�܂��A���̂悤�ȏꍇ�łȂ��Ă��A�ŏI�_��̒����Ɍ����ẴX�e�b�v�Ƃ��Ċ�{���ӏ�����������邱�Ƃ������ł��B �E��{���ӏ��̓��e ��{���ӏ��̓��e�́A�X�̏ꍇ�ɉ����ėl�X�Ȃ��̂ƂȂ�܂��B�ȉ��ŁA��{���ӏ��Ɋ܂܂ꂻ���Ȏ�v�ȍ��ڂɂ��ĊȒP�Ɍ��Ă��������Ǝv���܂��B �@�j������ �����ړ]��p��������̓����҂́A�����ړ]�ɂ�芮�S�e��Ђ���ъ��S�q��ЂƂȂ��ЂŁA�����̉�Ђ���{���ӏ��̓����҂ƂȂ�܂��B �A�j�ړI �����̊�{���ӏ��ł́A�ŏ��ɁA��ƍĕҎ���̖ړI���{���ӏ������̖ړI�����K�肳��Ă��܂��B���̍��ڂ́A�����҂̋�̓I�Ȍ����`����ݒ肷����̂ł͂Ȃ��A��ƍĕҎ�����s���ӌ��Ƃ��̈Ӌ`�����m�F������̂ł��邱�Ƃ������ł��B�Ȃ��A�X�g���N�`���[�Ƃ��ĉ�Е����ȊO�̕��@������������������ꍇ�ɂ́A�����ړ]�𗘗p���邱�Ƃm�ɂ͋L�ڂ��Ȃ����ƂƂȂ�܂��B �B�j�����ړ]��p��������̋�̓I�ȃX�g���N�`���[����ю�v�ȏ��� �z�肳��Ă������̋�̓I�X�g���N�`���[�₻�̊�{�I�ȏ����ɂ��Ċ�{���ӏ��ɋL�ڂ��邩�ۂ��A�L�ڂ���Ƃ����ꍇ�ɂǂ��܂ŏڍׂɋL�ڂ���̂��Ƃ������Ƃ��A������͑傫�Ȍ����ۑ�ƂȂ�܂��B�����ł̊�{�I�ȏ����̗�Ƃ��ẮA�����ړI�ōs���銔�������ɂ����Ċ��S�q��Ђ̊���Ɋ��蓖�Ă��銮�S�e��Ђ̊����̎�ށE������K�̊z�����������܂��B ��ʘ_�Ƃ��āA��{���ӏ���������Ď�������\����ƁA���̎��_�őΉ����܂ގ���̊�{�I�����ɂ��Ă����ӂ��A������L�ڂ��邱�Ƃ��A����⊔���s��ɑ�����Ƃ����Ӗ��ł͖]�܂����Ƃ��Ă��A�ŏI���ӂɂ����č��ӂ��ׂ������̈ꕔ�ɂ��Ă������̓I�ɋL�ڂ���Ƃ����l����������܂��B���ۂɂ́A�����ҊԂŁA�Č����Ƃ̌ʋ�̓I�Ȏ���܂��āA�ŏI�_��Ɏ���܂łɊ�{���ӏ���������邩�ۂ��T�d�Ɍ������ׂ��ł��B�@ �C�j�������`���E�Ɛ���`�� ��{���ӏ������̒i�K�ł͊����ړ]�ɂ��������̏ڍׂȏ��������ׂČ��肳��Ă��Ȃ��ꍇ�������A���̂悤�ȏꍇ�ɂ́A����̏ڍׂ���̓I�ȏ����̌���Ɍ���������������ЊԂōs����킯�ł��B���̌��𐽎��ɍs���Ƃ������Ƃ��K�肵���̂��������`���ł��B��{���ӏ��ł́A���̐������`���ɂ͖@�I�S���͂��������邱�Ƃ���ʓI�ł��B�������s�����ƂɊւ��Ċ�{�I�ɍ��ӂ��Ă���̂ŁA�����Ɍ����s���͓̂��R�̂��Ƃƌ����Ă������ł����A�O�̂��߂ɋK�肷��Ƃ��������܂��B �������`���ɉ����ēƐ�I�Ȍ��`���܂ŋK�肷�邩�ǂ����́A�ʂ̈Č��̎���ɂ��܂��B���Ƃ��A��{���ӏ�������ɖ{�i�I�ȃf���[�E�f���W�F���X���s���ꍇ��A��{���ӏ�������ɉ��߂ďڍׂȎ���ɖقÂ��Ċm�F�I�ȃf���[�E�f���W�F���X�����{����ꍇ�ȂǁA��{���ӏ�������͏�����{�i�������邱�Ƃɂ��A����܂ł̊��ԂƔ�ׂĔ�p������ɂȂ�ꍇ�������Ȃ�܂��B����ɁA�ΊO���\�ɂ���āA���Ƒ��Ђ��̑��̑�O�҂�������Ђ̈���ɑ��Ă��ǂ��������Ă��铙���Ċ����Ă��邱�Ƃ��z�肳��܂��B�����ŁA���ɂ����đ�O�҂̊����Ă���\����Ⴍ���邽�߂ɁA��{���ӏ��ɓƐ���`�����ۂ��邱�Ƃ�����܂��B���̂悤�ȓƐ���`���Ɋւ���K�肪�݂�����ꍇ�ɂ́A�Ɛ���`�����K�p�������Ԃɂ��Ă��K�肳���̂���ʓI�ł��B��ʓI�ɂ́A�Ɛ�����Ԃ͂R�`�U�P�����x�Ƃ��邱�Ƃ������悤�ł��B �D�j�����A���� ��{���ӏ�������������̂̈���̓����҂̓s���ɂ��ŏI�_��̒����Ɏ���Ȃ�������A�Ɛ���`������������邽�߂Ɏx�����������ᔽ�����Ƃ��̈����Ɋւ���K���݂��邱�Ƃ�����܂��B���̏ꍇ�A�����̋��z����z�ł���ꍇ�ɂ́A�������x�����Α�O�҂ƌ��ł��Ă��܂��Ƃ݂Ȃ����댯���������A���������z�ł���ꍇ�ɂ͕s���Ȑ����ƂȂ�댯������̂ŁA�����z�ɂ��Ă͐T�d�Ȕ��f�����߂��܂��B �E�j�f���[�E�f���W�F���X ����Ɋւ�����\���܂�����Ă��Ȃ��i�K�ł͏��Ǘ��̊ϓ_����W�҂͈̔͂��ɗ͌��肹����Ȃ����߁A��{���ӏ���������Ď���̊ւ�����\�܂łɃf���[�E�f���W�F���X�����������Ă���̂͋H�ł��B���Ɋ�{���ӏ��őΉ��Ɋւ��鎖������߂��Ă��Ȃ��ꍇ�́A��{���ӏ�������ɖ{�i�I�ȃf���[�E�f���W�F���X���s���������ŁA���̌��ʂ����܂��đΉ����̌����s���܂��B�܂��A��{���ӏ��őΉ�������߂��Ă���ꍇ�ł��A����I�Ɋm�F�I�ȃf���[�E�f���W�F���X���s���邱�Ƃ����Ȃ�����܂���B���̂悤�Ɋ�{���ӏ�������Ƀf���[�E�f���W�F���X���s����̂ŁA��{���ӏ��Ƀf���[�E�f���W�F���X�̎��{�Ɋւ���K�肪�݂����邱�Ƃ�����܂��B���̏ꍇ�A�f���[�E�f���W�F���X�̎��{����т��̋�̓I�͈́E���@�A����ɑ��������̋��͓���o���I�ɋK�肷���ʓI�ł��B �F�j����̎��s�Ɍ����������̐��i ����̎��s�Ɍ������f���[�E�f���W�F���X�̎��{���܂ތ����E������Ƃ́A�����ړ]�̓����҂��s���Ă��鎖�Ƃ̋K�͂��傫���Ȃ�Ȃ�قǖc��ɂȂ�A���̏����ɂ������ԁE���Ԃ͊ʼn߂����Ȃ����̂�����܂��B�܂��A�����ړ]�ɂ�銮�S�q��Љ��ł́A�����҂����͂��Ď�����s��̌o�c�܂��͎��Ƃ̓����Ɍ�������Ƃ��ŏI�_��̒����O����J�n���ׂ��ꍇ������܂��B���̂悤�ȏꍇ�A��{���ӏ���������A����ɂ��Č��\���邱�Ƃɂ���āA���\���ꂽ�͈͂Ŕ閧�ێ��̕K�v���Ȃ��Ȃ邽�߁A�Г��̊W�����ƒS���҂����̌����E�������\�p�Ɋ֗^�ł��邱�ƂɂȂ�܂��B����ŁA��{���ӏ���������A����ɂ��Č��\���邱�Ƃɂ���āA�Г��̊W�����ƒS���҂��L�����̌����E������ƂɊ֗^�ł���悤�ɂȂ�܂��B��{���ӏ��ɂ́A���̂悤�ȖړI�ŁA���Ɠ��������ψ���̐ݒu�Ɋւ���K���݂��邱�Ƃ�����܂��B �G�j�@�I�S���� ��{���ӏ��̂ǂ̋K�肪�@�I�S���͂���������{���ӏ��ɖ��m�ɋK�肵�Ă������Ƃ́A���̌�̖��p�̕�����������邽�߂ɏd�v�ł��B��ʓI�ɂ́A���`�����̑������@���̈�ʏ����������āA�����K�肳���ꍇ�ɂ͓Ɛ���`���ɂ��ẮA�m��I�ȈӖ������Ŗ@�I�S���͂�������̂ƒ�߂��Ă��܂��B �E��{���ӏ��̌��� ��{���ӏ��͉�Ж@���K�肵�Ă���킯�ł͂Ȃ��A�����ɋL�ڂ���Ă��鎖���ɂ��āA�ꗥ�ɓ������͂��F�߂��邱�Ƃɂ͂Ȃ�܂���B�����ړ]�̖ړI�⊔���ړ]�̏����Ɋւ��鎖���Ȃǂ͊����ړ]�v����쐬����܂ł̊ԂɁA���]�Ȑ܂��o�邱�Ƃ���ʓI�ł��B���̏ꍇ�A��{���ӏ��ɋL�ڂ��ꂽ���e�ƍŏI�I�Ɋ����ړ]�v��ɋL�ڂ��ꂽ���e�Ɉٓ����������Ƃ��Ă��A�����Ƃ��āA������Ђ���ю�����́A��Ђɑ��Ă�����ɑ��Ă����҂ɑ��Ă��A�@����̐ӔC�����邱�Ƃ͂���܂���B �Ȃ��A������Ђ�����Ђ̏ꍇ�ɂ́A��{���ӏ��������킵�����_�ŁB�����ړ]�ɂ��Č��\�����̂ŁA���̌�A��{���ӏ��̓��e��ύX�E�C������ꍇ�ɂ͋��Z���i����@�̖��A�Ⴆ�Ε��]�̗��z��U�v���̋֎~�i�����@�P�T�W���j�ᔽ�⑊�ꑀ�c�i�����@�P�T�X���j�ȂǁA�ɊY������\�������邱�Ƃɒ��ӂ���K�v������܂��B �E��{���ӏ��̎����킵�Ǝ������̏��F ��{���ӏ��̎����킵�ɂ́A�Ƃ��ɓ�����Њe�Ђ̎������̏��F���c�܂ł͕K�v�Ȃ��Ƃ��������������悤�ł��B�������A��{���ӏ��ɋL�ڂ��ꂽ�����̒��ɂ́A�ᔽ�����ꍇ�ɑ��Q���������������\����������̂�����A���̂悤�Ȏ����ɂ��Ă͎������̏��F���o��ق����]�܂����ƍl�����܂��B ü

�����ړ]�v�� ��Ђ������ړ]���s�����߂ɂ́A�����ړ]�v����쐬���Ȃ���Ȃ�܂���i�V�V�Q���j�B�����ړ]�v��͊��呍��ł̏��F���K�v�ƂȂ�܂��i�V�W�R���P���j�B �����ړ]�v��̍쐬�͑g�D�@��̍s�ׂƂ��Ă̐����������̂ł��邱�Ƃ���A�A�����ړ]�̓����҂ƂȂ��Ђ̑�\������܂��͑�\���s�����s���܂��B�����Ƃ��A����͏d�v�ȋƖ����s�s�ׂɊY�����邱�Ƃ���A�����ړ]�v��ɐ悾���āA�������̌��c�i�R�U�Q���S���j���K�v�ƂȂ�܂��B ü

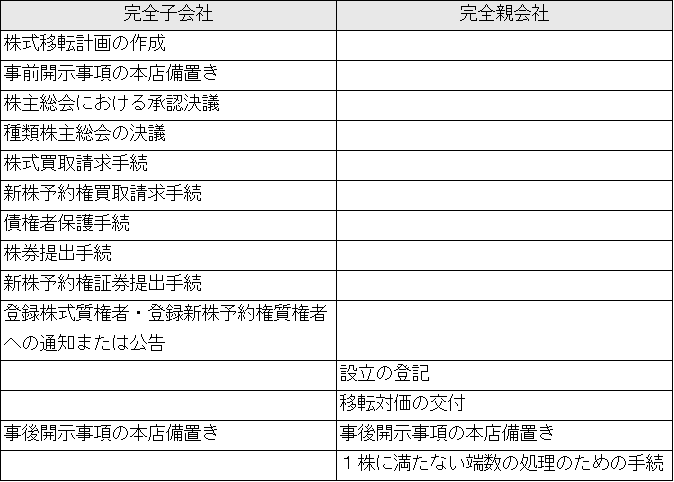

������t�葱���̊T�v �����ړ]�́A�����̊�����Ђ����S�q��ЂƂ��銮�S�e�q��ЊW��n�݂��邱�Ƃ�ړI�Ƃ����Ђ̍s�ׂł���A�����̊�����Ђ̊���̗L����S�������葱�����ɐݗ�����鑼�̊�����ЂɈړ]���A�O�҂̊���͌�҂̊���ƂȂ��Ђ̍s�ׂł��B�����ړ]�̂��߂ɕK�v�ƂȂ�葱���ɂ��āA��Ж@�́A���S�q��Б��i�W�O�R���ȉ��j�Ɗ���ړ]�ɂ���Đݗ�����銮�S�e��Б��i�W�P�S���ȉ��j�ɕ����ċK�肵�Ă��܂��B���̎葱�������S�q��Б��Ɗ��S�e��Б����ꂼ��ɂ킯�ĉ��\�ɂ܂Ƃ߂܂����B

ü

��Ж@�ȊO�̊����ړ]�葱��������Ђ̏ꍇ�̎葱�� �����ړ]�̏ꍇ�̊��S�q��Ђ�����Ђ̏ꍇ�ɂ́A��Ж@��̎葱�ȊO�ɂ��A���Z���i����@����K���̎葱�����K�v�ƂȂ�܂��B �E���Z���i����@��̎葱�� �@�j�g�D�ĕҐ��ɂ�����J�����x �����@�́A�����ړ]�̂悤�ȑg�D�ĕҐ��ɂ����đΉ��Ƃ��Ĕ��s�E��t�����L���،��̔��s�҂Ɋւ�����J�����`���Â��Ă��܂��B���̂悤�Ȕ��s�J�������߂��|�́A�g�D�ĕҐ��Ɋւ�����͓����҂ɂƂ��Ă��d�v�ȓ������ł���A�܂��A��Ж@�őg�D�ĕ��̑Ή��̏_����F�߂�ꂽ���ʁA�����̏ꍇ�ł���Ώ��ʼn�Ђ̊���ɑ�����ЈȊO�̉�Ђ̊�������t�����ꍇ�ɂ͏����ł��Ȃ������ꂪ���邽�߁A���̉�ЂɊւ�����J�����`���Â��邱�ƂȂǂɂ���܂��B �A�j����g�D�ĕҐ����s�葱 �����ړ]�̏ꍇ�̊J���K������̓I�Ɍ���ƁA�����ړ]�ɓ������Ċ��S�q��Ђ̊���Ɍ�t�����ړ]�Ή������S�e��Ђ̊����A��O�҂̊������̋����@�Q���R������`�����P���L���،��ł���ꍇ�ɂ́A���S�q��Ђ̊��哙���T�O���ȏ�ł���ꍇ�ɁA�u����g�D�ĕҐ����s�葱�v�ɊY�����A���s���z�̑��z���P���~�ȏ�ł���ꍇ�ɂ͗L���،��͏o���̒�o���`���Â����܂��i�����@�S���P���T���j�B ����ɑ��āA�����ړ]�ɓ������Ċ��S�q��Ђ̊���Ɍ�t�����ړ]�Ή��������@�Q���R������`�����Q���L���،��ł���ꍇ�ɂ́A���S�q��Ђ̊��哙���T�O�O���ȏ�ł���ꍇ�ɁA�u����g�D�ĕҐ����s�葱�v�ɊY�����A���s���z�̑��z���P���~�ȏ�ł���ꍇ�ɂ͗L���،��͏o���̒�o���`���Â����܂��i�����@�S���P���T���j�B �����@�́A�����ړ]�葱�ɂ����鎖�O�J�����ʂ̔��u���s�K���ɂ�����u���U�v�Ɍ����ĂċK�����Ă���A�L���،��͏o���̒�o���`���Â����Ă���ꍇ�ɂ́A���S�q��Ђɂ�鎖�O�J�����ʂ̔��u���܂łɁA�͏o������Ă��Ȃ���Ȃ�܂���B �B�j�Վ����̒�o�`�� �����ړ]�̊��S�q��Ђ������@�̌p���J���`�����Ă���ꍇ�ɂ́A���̌y��������Ȃ�������A�p���J���`�����Ă����Ђ́A�����ړ]���s���邱�Ƃ��������̋@�ւ����肵���ꍇ�ɁA�Վ������o���Ȃ���Ȃ�܂���i�����@�Q�S���̂T��S���A�J���{�߂P�X���Q���V���j�B �Վ����̒�o��Ƃ��y����Ƃ́A�p���J���`�����Ă����Ђ̎��Y�̊z���A�ŋߎ��ƔN�x�����̏����Y�z�P�O���ȏ㌸�����A�܂��͑������邱�Ƃ������܂ꂸ�A���A�p���J���`�����Ă����Ђ̔��㍂����Ђ̍ŋߎ��ƔN�x�̔��㍂�̂R���ȏ㑝�����邱�Ƃ������܂�Ȃ��ꍇ�ł��i�J���Ɋւ�����t�{�߂P�X���Q���j�B �E���Z���i������̏��K���̎葱�� �@�j�K���J�� ����Ђ̎������������ړ]���s�����Ƃ����肵���ꍇ��A���\�ς̊����ړ]���s�Ȃ�Ȃ����Ƃ����肵���ꍇ�ɂ́A���K���ɏ]���ĊJ�����K�v�ƂȂ�܂��B��ʓI�ȊJ�������͎��̂Ƃ���ł��B �@�g�D�ĕ҂̖ړI �A�g�D�ĕ҂̗v�| �i�P�j�g�D�ĕ҂̓��� �i�Q�j�g�D�ĕ҂̕��� �i�R�j�g�D�ĕ҂ɂ����銄���Ă̓��e �i�S�j�g�D�ĕ҂ɔ����V���\����ѐV���\�t�ЍɊւ���戵�� �i�T�j��Е����ɂ�葝�����鎑�{�� �i�U�j���p��Ђ����p���錠���`�� �i�V�j���p��Ђ̍����s�̌����� �B�g�D�ĕ҂ɌW�銄���Ă̓��e�Z�荪���� �i�P�j�����Ă̓��e�̍�������ї��R �i�Q�j�Z��Ɋւ��鎖�� �i�R�j���p�~�ƂȂ錩���݂���т��̗��R �i�S�j��������S�ۂ��邽�߂̑[�u �i�T�j���v������������邽�߂̑[�u �C�g�D�ĕ҂̓�����Ђ̊T�v �i�P�j���� �i�Q�j���ݒn �i�R�j��\�҂̖�E�E���� �i�S�j���Ɠ��e �i�T�j���{�� �i�U�j�ݗ��N���� �i�V�j���s�ϊ������� �i�W�j���Z�� �i�X�j�]�ƈ��� �i10�j��v����� �i11�j��v�����s �i12�j�劔�储��ю����䗦 �i13�j������ЊԂ̊W�Ȃ� ��.���{�W ��.�l�I�W ��.����W ��.�֘A�����҂ւ̊Y���� �i14�j�ŋ߂R�N�Ԃ̍�����Ԃ���ьo�c���� �D�g�D�ĕҌ�̏� �i�P�j���� �i�Q�j���ݒn �i�R�j��\�҂̖�E�E���� �i�S�j���Ɠ��e �i�T�j���{�� �i�U�j���Z�� �i�V�j�����Y �i�W�j�����Y �E��v�����̊T�v �F����̌��ʂ� �A�j�e�N�j�J����� ����Ђ��A�����ړ]�ɂ������Ђ̊��S�q��ЂƂȂ�ꍇ�A���S�e��ЂƂȂ�����Ђ����s���銔���ɂ��ď��p�~��ɒ�߂闬������ւ̓K���𒆐S�Ɋm�F���A���₩�ȏ���F�߂鐧�x�Ƃ��ăe�N�j�J����ꐧ�x������܂��B�{���A�����ړ]�̊��S�e��Ђ���ꂷ�邽�߂ɂ́A�����ʂ�V�K���̐R�����āA������N���A���邱�Ƃ����߂���̂ł����A����Ђ������ړ]�ɂ������Ђ̊��S�q��ЂƂȂ�悤�Ȉ��̊�ƍĕ҂̏ꍇ�ɂ́A��������ւ̓K���𒆐S�Ƃ����m�F���s���ȈՂȎ葱���ɂ���ď�ꂪ�F�߂��Ă��܂��B �B�j�������ɂ������I�������̑r���ɌW����p�~��i�s�K���ȍ������j ����Ђ������Ђ����S�q��ЂƂ��銔���ړ]���s�������ʁA����ЂɎ����I���������F�߂�ꂸ�A�������ԓ��ɐV�K����ɏ������R���ɓK�����Ȃ��ꍇ�ɂ́A���p�~�ƂȂ�܂��i���K���U�O�P���j�B����͂����闠�����̖h�~��łƂ������̂ł��B ����Ђ������ЂƂ̊ԂŊ����ړ]��������ꍇ�ɂ́A����Ђ́A�����Ђ̎��Ƃ̊T���A���Ƃ̏���ѐݔ��̏����L�ڂ����u�����Ђ̊T�v���v���A�����������̌��c�܂��͌����ɑ��₩�ɓ����،�������ɒ�o���Ȃ���Ȃ�܂���i���K���S�Q�P���j�B������́A����̂Q�T�ԑO�܂łɎ��O���k���邱�Ƃ��v������Ă��܂��B ü

��Ж@�ȊO�̊����ړ]�葱�������������ړ]�Ɋւ���Ɛ�֎~�@�̋K�� �����ړ]�́A������Љ��̎�i�Ƃ��ė��p����܂����A�Ɛ�֎~�@�̋K�������ƌ����ƂȂ肤��̂́A���̂����A�����̂Q�Јȏ�̊�����Ђ��P�̎�����Ђ̉��Ɍo�c������ꍇ�ɗ��p����鋤�������ړ]�̏ꍇ�ł��B�����Q�P�N�̉����O�̊�ƌ����K���ł́A���������ړ]���A���������Ɠ��l�Ɂu�����擾�v�Ƃ��ċK������Ă��܂����B���ꂪ�A�����擾�̋K������������玖�O�͏o���ɕύX����ɔ����A���������ړ]�́A�����擾�Ƃ͈قȂ�ތ^�̊�ƌ����Ƃ��ēƐ�֎~�@�P�T���̂R�ŋK�������悤�ɂȂ�܂����B �Ɛ�֎~�@�P�T���̂R��P���ł́A�u���̎������ɂ����鋣���������I�ɐ������邱�ƂƂȂ�v���������ړ]����сu�s�����Ȏ�����@�ɂ����̂ł���v���������ړ]�͋֎~����܂��B�����āA�����ɊY������悤�ȋ��������ړ]�ɑ��Ă͌�������ψ���͔r���[�u���߂��邱�Ƃ��ł��܂��i�Ƌ֖@�P�V���̂Q��P���j�B ���̂悤�Ȉ�@�ȋ��������ړ]������ς����O�ɒT�m���邽�߂̂P�̎�i�Ƃ��āA�Ɛ�֎~�@�͍������㍂���v�z�����z�ȏ�̉�ЊԂ̋��������ړ]�ɂ��āA������Ђɋ��������ړ]�Ɋւ���v��͏o�������O�Ɍ���ςɓ͂��o�邱�Ƃ��`���Â��Ă��܂��i�Ƌ֖@�P�T���̂R��Q���j�B�����āA���̓͏o���s������Ђ́A�͏o�̓����猴���R�O���̋֎~���Ԃ��o�߁i�����s�Z���j����܂ł͋��������ړ]���s���Ă͂Ȃ�Ȃ��Ƃ���Ă��܂��i�Ƌ֖@�P�T���̂R��R���A�P�O���W���j�B ��S�́i�X�`�P�W���j�ŁA�����擾����ѕۗL�A�������C�A�����A��Е����A�����ړ]����ю��Ə��ɂ��Ĉ��̋K�����ۂ��Ă���A��ʂɊ�ƌ����K���ƌĂ�Ă��܂��B �E�͏o �@�j�͏o�v�� ���������ړ]����ɂ����Ď��O�͏o���K�v�Ƃ���Ă���͈̂ȉ��̏ꍇ�ł��i�Ɛ�֎~�@�P�T���̂R��Q���j�B �@�����ꂩ��̂�������ɂ����鍑�����㍂���v�z���Q�O�O���~������Ȃ��͈͓��ɂ����Đ��߂Œ�߂���z�i�����_�ł͂Q�O�O���~�Ƃ���Ă��܂��j���A���� �A���̂����ꂩ��̉�ЂȂ����鍑�����㍂���v�z���T�O���~������Ȃ��͈͓��ɂ����Đ��߂Œ�߂���z�i�����_�ł͂T�O���~�Ƃ���Ă��܂��j����ꍇ �A�j�͏o�̕K�v���Ȃ��ꍇ ��L�̗v�������ꍇ�ł��A���ׂĂ̋��������ړ]�����悤�Ƃ����Ђ�����̊�ƌ����W�c�ɑ�����ꍇ�ɂ́A������Ђ������̉�Ђł��邩�O����Ђł��邩���킸�A�͏o�s�v�Ƃ���Ă��܂��i�Ƌ֖@�P�T���̂R��Q���A���j�B���̂悤�ȃO���[�v��ЊԂŋ��������ړ]���s���Ă��A�����W���V���Ɍ`���E���������킯�ł͂Ȃ��ƍl�����邩��ł��B �B�j�͏o�̗l������ѓY�t���� �͏o���̃t�H�[�}�b�g�͌�������ψ���̃z�[���y�[�W����_�E�����[�h�ł��܂��B�L�ڏ�̒��ӂ��A�����ɂ���܂��B ���̓͏o���ɁA���̏��ނ�Y�t���܂��i��ƌ����K���T���̂R��R���j�B �@�͏o��Ђ��ꂼ��̒芼 �A���������ړ]�_�̎ʂ� �B�͏o��Ђ��ꂼ��̍ŋ߂P���ƔN�x�̎��ƕA�ݎؑΏƕ\����ё��v�v�Z�� �C�͏o��Ђ��ꂼ��̊��喼�� ➄�͏o��Ђɂ����ē��Y�����ړ]�Ɋւ����呍��̌��c�����������́A���̌��c���̋L�^�̎ʂ��A��Ж@��A���呍����J�Â���K�v���Ȃ��ꍇ�ɂ́A�s�v �E�͏o��Ђ̑������ƌ����W�c�̍ŏI�e��Ђɂ��쐬���ꂽ�L���،������̑����Y�͏o��Ђ��������ƌ����W�c�̍��Y����ё��v�̏��������߂ɕK�v���K���Ȃ��� �C�j�͏o�̒�o �͏o���̒�o�̎����ɂ��Ė��m�ȋK��͂���܂��A��{�I�ɂ́A�s�ח\�������k���ĂP�N���x���ړr�ƍl�����Ă��܂��B�͂��o��́A�����Ƃ��đ������͐ݗ������Ђ̖{�X���ݒn���NJ������������ψ���̎������ł��B �D�j�͏o��̃X�P�W���[�� �͏o������������ψ���ɒ�o����Ɠ͂��o������t����܂��i��ƌ����K���V���P���j�B�͏o���L�ڂ̎�����R�O�����o�߂�����܂ł͊����擾�̋֎~���Ԃł���A���̊Ԃ͊������������s���Ă͂���Ȃ��Ƃ���Ă��܂��i�Ƌ֖@�P�O���W���j�B ��������ψ���͓͏o�����Ă���A�����������Ƌ֖@�P�O���P���Ɉᔽ���Ă��Ȃ����ǂ����Ƃ����ϓ_����R�����s���A�ᔽ��F�߂�Δr���[�u�𖽂��邱�Ƃ��ł��܂��i�Ƌ֖@�P�V���̂Q�j�B���̔r���[�u����������ꍇ�ɂ́A�֎~���ԓ��ɁA������Ђɑ��Ĕr���[�u���ߑO�̈ӌ�����Ɋւ��鎖�O�ʒm������܂��i�Ƌ֖@�P�O���X���j�B �ȏ�ɂ��A�͏o�v���������������ɂ��āA�@���v�������ɔr���[�u���߂��s��Ȃ��|�̒ʒm���A�͏o�ɌW��֎~���Ԃ��o�߂������_�A�܂��͇A�͏o��ɕ��v�������ꍇ�ɁA�͏o�̓�����P�Q�O�����o�߂������ƕ����v���Ɋ�Â���o���ׂ����ނ����ׂĎ��ꂽ������X�O�����o�߂������̂����ꂩ�x�������o�߂������_�ɂ����āA�r���[�u���ߑO�̈ӌ�����Ɋւ��鎖�O�ʒm�����ɔr���[�u���߂��s��Ȃ��|�̒ʒm���Ă���A���Ȃ��������������s�ł��邱�ƂɂȂ�܂��B �����������s��ɁA�����擾��Ђ͋K��̕����Ŋ��������o���Ȃ���Ȃ�܂���i��ƌ����K���V���T���j�B ü

�����ړ]�̌v�Z �����ړ]����������ۂɁA���̌v�Z���ǂ̂悤�ɍs���邩�A���Ȃ킿���S�q��ЂƂȂ��Ђ̊����̎�����z�A�̂���̌v��̍ݖ��A�����Y�̕��̕ϓ��A���v����̔����̗L�����ɂ��ċK�����Ă���̂��A��Ж@���Ќv�Z�K���Ȃǂ̖@�߂Ǝ�X�̉�v��Ƃ��̓K�p�w�j�Ƃ�����Ɖ�v�̊�ł��B���̂悤�ɖ@�߂Ɗ�Ɖ�v��̓���S�ʓI�ɘA�����Ă���Ƃ͌����Ȃ����߁A�K�p�W�͕��G�ɂȂ��Ă��܂��B �@�߂���ъ�Ɖ�v��ł͈ꗥ�Ɉ��̉�v�������K�肷��̂ł͂Ȃ��A�g�D�ĕҎ���̍ۂ̌v�Z�̗ތ^���������ɕ����A�قȂ��v���������ׂ��|���K�肳��Ă��܂��B��ƌ�����v�����ѓK�p�w�j�ɂ��A�ތ^�͎��̎O�ɕ������܂��B �@�擾�i�p�[�`�F�X�@�j �A�����x�z��Ƃ̌`�� �B���ʎx�z���̎���� �ތ^�̔��f�����ꂽ��́A���ꂼ��̗ތ^�ɉ�������v�������s���邱�ƂɂȂ�܂��B�����ړ]���s���邱�Ƃɂ��A���S�e��ЂƂȂ��Ђłǂ̂悤�ȉ�v�������s���邩�ɂ��ẮA��Ƃ��Ď��Y�E���̕ϓ��ƁA���厑�{�̕ϓ��Ƃ��������邱�ƂɂȂ�܂����A���Y�E���̕ϓ��́A�@���S�q��ЂƂȂ��Ђ̊����̎����A�A�V���Ȃ̂��̌v��A�B�����ړ]�̑Ή��Ƃ��Ď��Y����t���A�܂��͕��������邱�Ƃɔ����ϓ��A�C�V���\�̏��p�ɂ�����ϓ��Ƃɕ����čl���邱�Ƃ��ł��܂��B�܂��A���厑�{�̕ϓ��ɂ��ẮA�D�����ړ]�ɔ����A���ځA���厑�{��ϓ���������́A�E���v����Ƃ��ď������邱�ƂƂȂ錋�ʁA���v�v�Z���̊m��ɂ�铖�������v�i�����j�̌v���ʂ��Ċ��厑�{��ϓ���������̂Ƃ����݂��܂��B �܂��A���S�q��ЂƂȂ��Ђ̉�v�����ł́A��Ƃ��āA�F�V���\�̏��p�Ɋւ���ϓ����������邱�ƂɂȂ�܂��B �E�擾�i�p�[�`�F�X�@�j �擾�i�p�[�`�F�X�@�j�ł́A�������銔���ړ]���S�q��Ђ̂����A�ǂ̉�Ђ��擾��Ƃł��邩�肷��K�v������A�����ړ]���S�q��Ђ̊���ł������҂��A���̂Ƃ��āA�����ړ]��̊����ړ]���S�e��Ђ̋c�����䗦�̂����ł��傫���������߂邱�ƁA���̑��̗v�f�𑍍��I�ɕ��͂��āA�擾��Ƃ����肷�邱�ƂɂȂ�܂��i��ƌ�����v��Q�O���j�B �@�j�q��Њ����̎擾���� �����ړ]���S�e��Ђ�����銔���ړ]���S�q��Ђ̊����̎擾�����́A�擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̊����ƁA����ȊO�̊����ړ]���S�q��Ђ̊����Ƃŕ����čl���邱�ƂɂȂ�܂��i�K�p�w�j�P�Q�P���j�B�܂��A�擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̊����ɂ��ẮA��{�I�ɂ́A�����ړ]�̌��͔������̊����ړ]���S�q��Ђ̓K���Ȓ��뉿�z�ɂ�銔�厑�{�̊z�Ɋ�Â��ĎZ�肳��܂��B�܂��A��擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̊����ɂ��ẮA�����̑Ή��ɕt����p�����Z���ĎZ�肵�܂��B�i�K�p�w�j�P�Q�P���j �A�j�̂��/�����ړ]�Ή��Ƃ��Ď��Y����t���A�܂��͕��������邱�Ƃɔ����ϓ� �����ړ]�ɍۂ��āA�����ړ]���S�q��Ђ̊���Ɍ�t����銔���ړ]�Ή��́A�����ړ]���S�e��Ђ̊����ȊO�ɂ́A�����ړ]���S�e��Ђ̐V���\����юЍ݂̂ł��B���̑O��ŁA��擾��Ƃł��銔���ړ]���S�q��Ђ̊���Ɍ�t����Ή��Ƃ̊W�ŁA�̂�����邱�Ƃ͂Ȃ��A�܂��A�Ή��Ƃ��Č�t����鎑�Y�̒��뉿�z�Ǝ����̍��قɂ�鑹�v���͂��������邱�Ƃ�����܂���B�����A�擾��Ƃł��銔���ړ]���S�q��Ђ̊���Ɍ�t����Ή��Ƃ̊W�ł́A�q��Њ����̎擾�����͊����ړ]�̌��͔������̊����ړ]���S�q��Ђ̓K���Ȓ��뉿�z�ɂ�銔�厑�{�̊z�Ɋ�Â��ĎZ�肳��邽�߁A���̎擾�����̊z�ƑΉ��Ƃ��Č�t���銔���ړ]���S�e��Ђ̊����ȊO�̎��Y�̕뉿�Ƃ̊Ԃɍ�����������\��������܂��B���̍��z���A�̂��܂��͕��̂̂��A�܂��͕������{�̑����ɂ��z�����邱�ƂɂȂ�܂��B �B�j�V���\�̏��p�ɔ����ϓ� �����ړ]�ɍۂ��āA�����ړ]���S�q��Ђ̐V���\�҂ɑ��āA�����ړ]���S�e��Ђ��V���\����t����ꍇ����сA����ɕ����ĐV���\�t�Ѝɂ��ĎЍ̏��p������ꍇ������܂��B �擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̐V���\�҂Ƃ̊W�ł́A�����ړ]���S�q��ЂŔF�����ꂽ�V���\�̏��łɔ������G�v�ؓc�͐V���\�t�Ѝ̏��p�ɔ������v�̊z���A�����ړ]���S�q��Ђ̊����̎擾���z�ɉ��Z���邱�ƂɂȂ�܂��B�܂��A�����ړ]���S�e��Ђł́A�����ړ]�̌��͔������̑O���̊����ړ]���S�q��Ђŕt���ꂽ�K���Ȓ��뉿�z�ɂ��V���\�܂��͐V���\�t�Ѝ̓K���Ȓ��뉿�z�������Y�̕��܂��͕��̕��Ɍv�サ�܂��i�K�p�w�j�P�Q�P���j�B ��擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̐V���\�҂Ƃ̊W�ł́A��t���ꂽ�V���\�܂��͐V���\�t�Ѝ̎������A�����ړ]���S�q��Ђ̊����̎擾���z�ɉ��Z�����ƂƂ��ɁA���z���A�V���\�܂��͐V���\�t�ЍƂ��ď����Y�̕��܂��͕��̕��Ɍv�コ��܂��i�K�p�w�j�P�Q�P���j�B �C�j���厑�{�̕ϓ� ����ړ]�ɍۂ��ĕϓ����銔�厑�{�̊z�́A�����ړ]���S�q��Ђ̊����̎擾�̑Ή��̎Z��ɏ�����Ƃ���i�K�p�w�j�P�Q�Q���j�A�擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̊����̎擾�Ɋւ���W�ł́A�Ή��Ƃ��Č�t���ꂽ�����������S�e��Ў��Y�̌�t���܂܂��ꍇ�́A����������z�����厑�{�̕ϓ��̊�̊z�Ƃ��Ċ��厑�{�̕ϓ����Z�肵�A��擾��ƂƂ��ꂽ�����ړ]���S�q��Ђ̊����̎擾�Ɋւ���W�ł́A�����ړ]���S�e��Ђ̊����̎�������Ƃ��Ċ��ߎ��{�̕ϓ����Z�肵�A���̍��v�z�������āA���厑�{�̕ϓ��z���Z�肷�邱�ƂɂȂ�܂��B �Z�肳�ꂽ���厑�{�̕ϓ��z���v���X�ł���ꍇ�ɂ́A�ϓ��z�͈͓̔��ŁA���{���A���{����������т��̑����{��]���̊z�����R�ɒ�߂邱�Ƃ��ł��܂��B���̏ꍇ�ɂ́A�V���̔��s�ɑΉ�����z�́A�z���S����������܂��B�܂��A���v�������A���̑����v�������̊z�̓[���ƂȂ�܂��B�܂��A�Z�肳�ꂽ���厑�{�̕ϓ��z���}�C�i�X�ł���ꍇ�ɂ́A���{���A���{�������A���̑����{��]���A�肥���������̊z�̓[���Ƃ���A���̑����v��̊z���}�C�i�X�̊z�ƂȂ�܂��B �D�j�����ړ]���S�q��Ђɂ������v���� �����ړ]�ɍۂ��āA�����ړ]���S�q��Ђł́A�����Ƃ��āA���̊���\�����ύX�����݂̂ł��邽�߁A���i�̉�v�����͍s���܂���B �E���ʎx�z���̎�����Ƃ��ꂽ�����ړ] ���ʎx�z���̎�����Ƃ��ꂽ�����ړ]�ɂ��ẮA�擾�Ƃ��ꂽ�����ړ]�ɂ����āA���e��Ђ��擾��ЁA���q��Ђ��擾��Ђɓ��Ă͂߂ĉ�v��������������̂ƂقƂ�Ǔ����ł��B �v�Z���ޓ��̊č����i�S�R�U���j �@�@ �v�Z��

|