Ø �����_��̒����i�V�S�W���j ��Ђ́A���̉�Ђƍ��������邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA�����������Ђ́A�����_���������Ȃ���Ȃ�Ȃ��B ��Ж@�͍�����ʂ��`���Ă��炸�A�z�������ƐV�ݍ����ɂ��Ă̂ݒ�`���K�肵�Ă��܂����A��ȏ�̓�����Ђ��_���������čs���s�ׂł����āA������Ђ̈ꕔ�܂��͑S�������U���A���U��Ђ̌����`���̑S�������Z�葱�����o�邱�ƂȂ�������Ђ܂��͐V�݉�ЂɈ�ʏ��p�������ʂ������̂������܂��B �����̖@�I�����ɂ��ẮA������Ђ����̂���g�D�@��̓��ʂ̌_��ł���Ƃ���l�����i�l�i������j�ƁA���ʼn�Ђ����ׂĂ̍��Y�������o�����āA������Ђ����������A�܂��͐V�݉�Ђ��ݗ�����A���傪������Ђ܂��͐V�݉�ЂɎ��e�����Ƃ����l�����i�����o�����j������܂����B��Ж@�ł̍����ɂ��ẮA������̐��ł�����������͓̂���Ȃ��Ă��܂��B ü

�����̎�� ��Ж@�́A������ʂł͂Ȃ��A�z�������ƐV�ݍ����ɂ��ďŒ�`���Ă��܂��B�z�������Ƃ́A��Ђ����̉�ЂƂ��鍇���ł����āA�����ɂ����ł����Ђ̌����`���̑S���������㑶�������Ђɏ��p��������́i�Q���Q�V���j�������܂��B�܂��A�V�ݍ����Ƃ́A��ȏ�̉�Ђ��s�Ȃ������ŁA�����ɂ����ł����Ђ̌����`���̑S���������ɂ��ݗ������Ђɏ��p��������́i�Q���Q�W���j�������܂��B ������́A�o�ϓI�ɑΓ������Ƃ�����P�[�X�ł��A�@�I�ɂ͋z�������̎葱�����̂��邱�Ƃ������A�V�ݍ����͂���߂ċH�ł��B���̗��R�Ƃ��āA���ɂ́A�o�^�Ƌ��Ŋz���A�z�������ł�������ɂ�鎑�{�������z�̂O�D�P�T���ł���̂ɑ��āA�V�ݍ����̏ꍇ�͐V�݉�Ђ̎��{���̂O�D�P�T���ƂȂ��Ă��܂����ƁA���ɁA�����̍ۂɏ��ʼn�Ђ̎Ă����c�Ƃ̋��F�⊔���̏�ꎑ�i��������������ł��Ă��܂��̂ŁA�V�݉�ЂōĐ\�����K�v�ƂȂ邱�Ƃ��������܂��B �ł͂��ꂾ���ł����A�����ɂ����ẮA�l�X�Ȏ�ނ̍����������Ă��܂��B�ȉ��ɗ�L���܂��B �E��t������ ��t�������Ƃ́A�z�������ŁA������Ђ�����ʼn�Ђ̊���ɋ��K�݂̂���t����āA������ЂɎ��e����Ȃ��Ƃ������̂ł��B���̏ꍇ�A������Ђ͊�������t���Ȃ��̂ŁA��������̎����䗦���ϓ������ɍςނƂ��������b�g������܂��B �E�O�p���� �O�p�����́A�T�^�I�Ȃ��̂Ƃ��āA����Ђł��鑼�̉�Ђ̊�����Ђ̊��S�q��Ђł������J��Б�����ЂƂ���z�������ŁA���ʼn�Ђ̊���ɂ͏���Ђł���e��Ђ̊����������Ή��Ƃ��Č�t����Ƃ������̂ł��B���̂悤�ȎO�p�����̖ړI�̂��߂ɁA������Ђł���q��Ђ��ؖ���Ђ̊���ɐe��Ђ̊����������Ή��Ƃ��Č�t���ׂ��͈͓��ŁA�q��Ђɂ��e��Њ����̎擾�y�ѕۗL���F�߂��Ă��܂��i�W�O�O���A�P�R�T���Q���j�B����́A������Б��̕X�ł������łȂ��A���ʼn�Ђ̊���ɂƂ��đ�����Ђ�薣�͓I�Ȑe��Ђ̊������擾�ł���_�Ń����b�g������܂��B �E���Ή����� ���Ή������Ƃ́A���ʼn�Ђ̊���ɍ����Ή�����t����Ȃ����̂������܂��B��Ж@�ł́A�u�����c�ɑ�����K������t����Ƃ��́v�ƋK�肷��i�V�S�X���P���j���Ƃɂ��A���Ή�������F�߂��|�𖾂炩�ɂ��Ă���Ɖ�����Ă��܂��B�����ł́A���S�e��Ђ����S�q��Ђ��z������ꍇ���T�^�I�ŁA�Ή�����t����邱�Ƃ��Ȃ����Ƃ���A�����I�ɍ����߂ł����Ђ����ʼn�ЂƂ���z���������\�ƂȂ�킯�ł��B �E�Γ����� �Ŗ���o�c�̕���ł͑Γ������Ƃ������t�͂悭�g���܂��B�z�������ł��V�ݍ����ł��A�Γ������͂��肦�܂��B�z�������ł́A�����Ή���������Ђ̊����Ŕ䗦���P�P�ł��邱�ƁA���Ȃ킿���ʼn�Ђ̊����P���ɑ��đ�����Ђ̊����P������t�������̂ł��B ü

�������R�̌��� �V�S�W��O�i�ŁA�u��Ђ́A���̉�Ђƍ������邱�Ƃ��ł���v�Ƃ��Ă��܂����A�����ō������R�̌������K�肳��Ă���Ɖ�����Ă��܂��B���̍������R�̌����ɂ͓�̈Ӌ`������܂��B���͗��j�I�ȈӋ`�ł��B�P�X���I�̃h�C�c��A�����J�ł͊�����Ђ��������s�Ȃ��Ƃ��́A�K�����{��B�c��̏��F���K�v�ł����B����ɑ��āA��Ж@�ł͏̋K������炷��A���{�Ȃǂ̏��F��K�v�͂Ȃ����������邱�Ƃ��ł���Ƃ������́B�����鏀����`�B�����āA���͎���@��̍������R�̌����ł��B�V�S�W��O�i�́u��Ђ́A���̉�Ђƍ������邱�Ƃ��ł���v�ƋK�肵�āA�����Ƃ��āA��Ђ����̉�ЂƎ��R�ɍ������邱�Ƃ�F�߂Ă��܂��B ü

�����_���������邽�߂̎��O���� �E�����̗��Ăƌv����� �����_��ɂ�荇������������킯�ł����A�����ɂ����Ă͌_��Ɏ���܂łɂ͎��O�������K�v�ƂȂ�܂��B �@�j�����̗��āE�v��ɍۂ��Č������ׂ���{���� �����̉�Ђ�������@�Ƃ��č������s�Ȃ��Ƃ����ꍇ�ɁA�ǂ̂悤�ɍ������s�Ȃ����Ƃ�����{�I�������������Ȃ���Ȃ�܂���B�������̂͒P�������ȑg�D�ĕҎ�@�ŕ��G����Ȍ��������Ȃ���Ȃ�Ȃ��킯�ł͂���܂��A�V�ݍ������z���������A�z�������Ƃ����ꍇ�ɂ�����̉�Ђ����ʼn�ЂƂ�������ЂƂ��邩�A�����Ή��Ƃ��ĉ���I�Ԃ��̂R�_�ł��B �A�j�X�P�W���[���̌��� ���������s����ɂ������ĉ�Ж@��K�v�ƂȂ�葱�������ׂčs�����߂̍ŒZ���Ԃ́A�����_��������獇���̌��͔������܂ł̊ԂŖ�P�����ł��B���ۂɂ͍����̌��͔��������}����܂łɂ́A��Ж@��̎葱���ȊO�ɂ��l�X�Ȏ�����A�葱����̉ۑ�̌����⏀�����K�v�ƂȂ邱�Ƃ���A�����̌����J�n���獇���̌��͔����܂ł̊��Ԃ͑����Ȓ����ԂƂȂ�̂���ʓI�ł��B�ЂƂ̗�Ƃ��āA���Ƃ��A��O�ҊԂ̌o�c�����Ƃ��čs��������O���ɒu�����ꍇ�ɂ́A�����̌����J�n������͔����܂ł̊ԂɕK�v�ȃX�e�b�v�Ƃ��Ď��̂悤�Ȃ��̂�����Ǝv���܂��B �A�D�閧�ێ��_��̒��� �C.��{���ӏ��̒��� �E.

�����̌��\ �G.

�f���E�[�f���W�F���X�̎��{ �I.���������̍ŏI���E�m��A�����_��̒��� �J.���������ψ���̐ݒu�A���������̐��i �L.����E�]�ƈ��E�����Ȃǂ̊W�҂ւ̐��� �N.��������ψ���̑��W�����ւ̎��O���k�A�͏o�A���F�̎擾 �P.���̑� �����ŁA��L�̍��ڂɂ��ĊȒP�Ɍ��Ă��������Ǝv���܂��B �A�D�閧�ێ��_��̒��� �����ɂ��Ė{�i�I�Ȍ������n�߂�ɂ������ẮA�����̓�����Ђ̊Ԃō����Ɋւ��錟��������d�˂Ă��鎖���₻��Ɋւ���閧��ێ�����K�v�����邱�Ƃɉ����A�����̓�����ЊԂł��ꂼ��̉�Ђ̌o�c����Y�⎖�Ɠ��Ɋւ�����ȂLj�ʂɂ͒m���Ă��Ȃ������������邱�ƂɂȂ邽�߁A�����̏��̋@�������m�ۂ���K�v������܂��B�����ŁA�����̏����̌����i�K�ł́A����������ЊԂŔ閧�ێ��_����������̂���ʓI�ł��B �C.��{���ӏ��̒��� �����̍����_��̒����Ɏ���O�̒i�K�ł́A�����Ɋւ���o���܂��͊�{���ӏ��Ƃ����������������킳��邱�Ƃ���ʓI�ł��B���̕����̋L�ړ��e�ɂ��ẮA���̂悤�ȕ������������ړI�A��{���ӏ������̃^�C�~���O�A�����̓�����Ђ̑����ɂ���đ傫���ς���Ă��܂��B��ʓI�ɂ͍����̌����⏀���ɂ͑���Ȏ�ԂƃR�X�g�������邽�߁A�����Ɍ������{�i�I�Ȍ����⏀�����J�n����O�ɓ�����Ђ̑����̃��x���ō����Ɍ��������ʔF�������ʂ̌`�ŋL�^�ɗ��߂����Ƃ����v�����������Ƃ���A���̗{�����[�������Ƃ�ړI�Ƃ��Ē�������邱�Ƃ������ƍl�����܂��B �E.

�����̌��\ ����Ђ���ЂƂ��鍇���̏ꍇ�A���������s���邱�Ƃ����肵���ꍇ�ɂ́A���Z���˕i����@����Z���˕i������̋K���ɏ]���A�����Ɋւ���f�B�N���[�Y���s��Ȃ���Ȃ�܂���B �G.�f���[�E�f���W�F���X�̎��{ ��{���ӏ��������܂ō���������ЂɊւ���{�i�I�ȃf���[�E�f���W�F���X���s�Ȃ��Ă��Ȃ��ꍇ�́A��{���ӏ������㍇���_��������܂łɁA�f���[�E�f���W�F���X�����{���邱�ƂɂȂ�܂��B�܂��A�\���I�ȃf���[�E�f���W�F���X���s���Ă���ꍇ�A�܂��͊�{���ӏ������O�ɂ�����x�̂Ńf���[�E�f���W�F���X���s�������̂̊������Ă��Ȃ��ꍇ�ɂ́A���̊ԂɊm�F�I���邢�͒lj��I�ȃf���[�E�f���W�F���X���s���܂��B �I.

���������̍ŏI���E�m��A�����_��̒��� �J�D���������ψ���̐ݒu�A�������� ���������\���ꂽ����́A�����̎����ɂ��ċ@���ێ��̕K�v�����Ȃ��Ȃ邽�߁A�Г��̊e�����̒S���҂������āA�����ɂ���̓I�ȓ�������������Ă������Ƃ��\�ɂȂ�܂��B �����ŁA������Бo������\������鍇�������ψ����g�����A���̉��ɏ��ψ����݂��A���ψ���ƂɕK�v�ȍ�Ƃ�o���A���̕��@�ɂ��Č����E���c���A���������ψ���ŕK�v�����ɂ��Č��肵�Ă������ƂɂȂ�܂��B�ψ���̋K�͂�\�����ǂ̂悤�ɂ��邩�ɂ��ẮA��Ђ̋K�́A�ƑԁA�K�o�i���X�̐��ɂ���ĕς��܂��B �Ȃ��A������Ђ����Ǝ҂ł���ꍇ�ɂ́A����������i�߂�ɂ������ẮA�Ő��֎~�@�̃J���e���K����K���E�W�����s���O�K���ɗ��ӂ��i�߂�K�v������܂��B �L.����E�]�ƈ��E�����Ȃǂ̊W�҂ւ̐��� ������������Ђ̏]�ƈ��������̊W�҂ɑ��ė^����e�����傫�����߁A�����ɂ��Č��\���ꂽ��A������̊J�Â∥�A���Ȃǂ��s���A������w�͂��K�v�ȏꍇ�����Ȃ�����܂���B ���ɏ]�ƈ��ɂ��ẮA�����ɂ���Đl���������s����̂ł͂Ȃ����A�ٗp�������t���v�ɕύX�����̂ł͂Ȃ����Ƃ������s����������Ƃ����Ȃ��Ȃ��̂ŁA�����ɏ\���Ȑ������s���A�s������菜���z�����d�v�ł��B �܂��A���������s���邽�߂ɂ́A�����Ƃ��Ċ��呍��œ��ʌ��c�ɂ�鏳�F��K�v������A�܂��A���Ί���ɂ�銔�����搿�����̍s�g���ɗ͗}����K�v�����邽�߁A���傩��̎��⎖���ɑ��ēK�ȑΉ������A�܂��A�K�v�ɉ����Ď����I�Ɋ�������̐���������ȂǁA�����ɑ��闝�������߂邽�߂̓w�͂����K�v�ƂȂ�܂��B �N.��������ψ���̑��W�����ւ̎��O���k�A�͏o�A���F�̎擾 �E�v���W�F�N�g�`�[���̑g������я��Ւf�̕K�v�� �@�j�v���W�F�N�g�`�[���̑g�� �����̎��s�́A������Ђ̊���A�]�ƈ����܂߁A�����̊W�҂ɏd��ȉe����^���邱�Ƃ��������߁A�����ɂ��đΊO�I�ɔ��\���邱�Ƃ��ł���i�K�܂ł́A�Г��ł́A�\�Ȃ����菭���̎҂݂̂���\�������v���W�F�N�g�`�[����g�����A���Ǘ����s�����ƂɂȂ�܂��B�Ⴆ�A�В��܂��͒S���̎���������[�_�[�Ƃ��āA�����͌o�c��敔��В����Ƃ����������̏����̒S���҂Ń����o�[���\�����A�����i�K�̌������s���܂��B���̌�̌����E�������i�ނɂ�āA�������A�@�����A�l�����Ȃǂ̊e��v�������獇���̒S���҂�I�肵�A�K�X�����o�[�ɉ���邱�Ƃ���ʓI�ł��B �����āA���������\���ꂽ��́A��{�I�ɋ@�����ɂ��čl���ɓ����K�v���Ȃ��Ȃ邽�߁A���\�ƂƂ��ɁA�e�����̒S���҂���Ȃ�v���W�F�N�g�`�[����g�����A�Г��ł͍����̏����ɓ�����ƂƂ��ɁA�����̑����������Ђ̃v���W�F�N�g�`�[���ƂƂ��ɍ��������ψ����g�����A�����̏����A�������s�Ȃ����ƂɂȂ邱�Ƃ������悤�ł��B �v���W�F�N�g�`�[���ɂ́A�Г��̒S���҂����łȂ��O���̃A�h�o�C�U�[�i�ٌ�m�A�t�B�i���V�����E�A�h�o�C�U�[�A��v�m�A�ŗ��m���̑��j�𗘗p���邱�Ƃ����Ȃ��Ȃ��B �A�j���Ւf�̕K�v�� �A�D���Z���i����@��̃C���T�C�_�[�K�� ���Z���i����@�ł́A����Ђ̉^�c�A�Ɩ����Ɋւ��āA�����Ƃ̓������f�ɉe�����y�ڂ��悤�ȏd�v�Ȏ��������\�����O�ɁA���̎�����m�������̉�ЊW�ғ����A���̏���Ђ̊������̔������s�����Ƃ͋֎~����Ă��܂��i�����@�P�U�U���j�B����Ђ������̌���������ꍇ�́A�����Ƃ̓������f�ɉe�����y�ڂ��悤�ȏd�v�Ȍ��莖���ƂȂ邽�߁A�C���T�C�_�[���ɊY�����܂��i�����@�P�U�U���Q���P���j�B �����́A����Ђ̎������܂��͎В����������̌�����������_����C���T�C�_�[���ɊY�����܂��B �C�D�Ɛ�֎~�@��̏��Ւf�̕K�v�� �����̌��͔����O�ɁA�����̌����E�����̏������ⓝ��������Ƃɂ���āA���ƎҊԂɋ�������������Öق̗����⋤�ʂ̈ӎv���`�����ꂽ��A�܂��͂��̏���������i�ƂȂ��Ĉ��̎������ł̋����������I�ɐ��������ꍇ�ɂ́A�Ɛ�֎~�@�ŋ֎~����Ă���s���Ȏ�������ɊY�����錜�O������܂��B���̂悤�Ȍ��O������邽�߂ɁA���������̂��߂ɕK�v�Ȉ��̏��������s���ꍇ�ɂ́A�����������̐����A�͗�A���L�����l�͈͓̔��A���̏��Ǘ��̕�����Ƃ邱�Ƃ��K�v�ƍl�����܂��B��̓I�ɂ́A����������s�����̂��߂̏������̍ۂɌ���������͈̔͂��̌�����s�̏����ɕK�v�ȍŏ����̂��̂Ɍ��肷�邱�ƁA�����E�����c�ƕ���ł͂Ȃ�����ɒS�������邱�ƁA������̋�̓I���͒S������݂̂��A�N�Z�X�ł�����̂Ƃ��A��̂������ɂ��Ă͉c�ƕ��傩��͎Ւf����[�u���u���邱�ƁA�����̕�����Г��y�ё�����ɂ����Ă����m�O�ꂳ���邱�ƁA�Ȃǂ��l�����܂��B �E�D�l���ی�@��̌l���̑�O�Ғ̋��e�� ����������Ђ��l���戵���Ǝ҂ɊY������ꍇ�́A�����O�ɑ��݂ɏ�����������ꍇ�ɂ́A���������l�����܂ޏꍇ�́A�J���������T���邩�A�l������ł��Ȃ��悤�ȕ��@���������邱�Ƃ��K�v�ł��B �Ȃ��A�l���ی�@�Q�R���S���Q���ɂ����āA�������̑��̎��R�ɂ�鎖�Ƃ̌`�ۂɔ����Čl�f�[�^�������ꍇ�ɂ͒���҂͒��֎~������O�҂ɂ͓�����Ȃ��Ƃ���Ă��܂��B���������āA�����ɔ����ď��ʼn�Ђ��瑶����ЂɌl�f�[�^�����p����邱�Ƃ͖�肪�Ȃ��Ƃ������ƂɂȂ�܂��B �E�f���[�E�f���W�F���X�̎��{ �����̌������s�Ȃ��ɂ������āA����������Ђ́A������i�߂邱�Ƃɖ��͂Ȃ����A�ǂ���̉�Ђ𑶑���ЂƂ���̂��K�����A�������s�Ȃ��Ƃ��ē�����Ђ̉��l�]���ɔ��f������ׂ������͂Ȃ����A�������s�Ȃ��܂łɕK�v�Ȏ葱���͉����A�������s���ɂ������ď����Ƃ��ׂ������͂Ȃ����A�܂��A������̍�Ƃɉ����K�v���ȂǂƂ��������Ƃ�c�����邽�߁A���̖ړI�ɉ����ăr�W�l�X�A�@���A��v�A�Ŗ����̑��̊ϓ_���獇���̑�����̎��Ɠ��e�A���Y���e�ɂ��Ċč��A�܂�f���[�E�f���W�F���X���s���܂��B �܂��A���{�̊�Ɠ��m�̂l���`����ɂ����ăf���[�E�f���W�F���X�����{����̂���ʓI�ƂȂ��Ă��Ă��܂��B���̂悤�Ȃl���`��������{����ɓ������Ēʏ�s����f���[�E�f���W�F���X�����{�����Ɏ�������s���A�������Ђ̏d��Ȗ������r�������������߂ɁA���̌��ʂƂ��ĉ�Ђɑ��Q���������ꍇ�ɂ́A�S��������ɑP�ǒ��Ӌ`���ᔽ�̖�肪������\��������܂��B �@�j�f���[�E�f���W�F���X�̃^�C�~���O �f���[�E�f���W�F���X�̊J�n�����́A�����Ɋւ��錟���̐i�������s�܂ł̃X�P�W���[���ɉ����Č��肳��邱�ƂɂȂ�܂����A�����_�����O�ɁA����������ЊԂŔ閧�ێ��_��y�ъ�{���ӏ������������P�[�X�ł́A�閧�ێ��_��������ȍ~�ɂ�����x�̏�J������A�\���I�ȃf���[�E�f���W�F���X���s������ɁA��{���ӏ���������A���̌�ɁA�m�F�I�ȃf���[�E�f���W�F���X���s����Ƃ����p�^�[���������悤�ł��B �f���[�E�f���W�F���X�ł́A��ʓI�ɁA���������̌�A�����̊J���A������]�ƈ��ւ̃q�������O�A���n���@�Ȃǂ̃X�e�b�v�ނ̂ł����A�����J������P�������x�ŏI�����邱�Ƃ������悤�ł��B �A�j�f���[�E�f���W�F���X�̗��ӎ��� ��������ɍۂ��ăf���[�E�f���W�F���X�����{����ꍇ�A�@���̊ϓ_������ɒ��ӂ��ׂ������́A���̂Ƃ���ł��B �A�D����\�� �����ɂ�鍇���Ή��𑶑���Ђ̊����Ƃ���ꍇ�́B���ʼn�Ђ̊���͍����ɂ���đ�����Ђ̊���ɂȂ邽�߁A����Ɖ�Ђ̌��т����������K�͕���Г��m�̍����̏ꍇ�ɂ́A������̊���̍\�����ǂ��Ȃ邩�Ƃ������Ƃ͊S�����ƂȂ�܂��B���������āA������Ђ���я��ʼn�Ђ̊���\���ɂ��Ċm�F����K�v������܂��B ����Г��m�̍����̏ꍇ�A�劔��ɋ@�֓����Ƃ��܂܂��ꍇ�A���̋@�֓����Ƃ̓������j��s���Ȃǂɂ��Ċm�F����K�v��������Ǝv���܂��B �C�D���F�֘A �����̏ꍇ�A������Ђ��c��ł��鎖�Ƃ̓��e�ɂ���ẮA�������邱�Ǝ��̂ɊW�����̋��F���K�v�ȏꍇ������A�܂��A���ʼn�Ђ��ۗL���Ă��鎖�Ɖ^�c��K�v�ȋ��F�𑶑���Ђ��ۗL���Ă��Ȃ��ꍇ�ɂ́A�����𑶑���Ђɏ��p�����邽�߂ɂ͐V�K�擾���܂߈��̎葱�����K�v�ƂȂ�ꍇ�����Ȃ�����܂���B�����ŁA�����̋��F�Ɋւ��ĕK�v�Ƃ����葱���̗L���E���e�A���̎葱����������ԁE�R�X�g�́A�����̓��e��X�P�W���[���ɉe����^���邽�߁A�d�v�ƂȂ�܂��B �E�D���������̓��ӎ擾���K�v�ȏd�v�_��̗L�� �����̌��ʂƂ��āA���ʼn�Ђ̂��ׂĂ̌����`���͑�����Ђɕ���p����邽�߁A�����Ƃ��Č_��̑�������炻�̓����҂̕ύX�ɂ��Čʂɓ��ӂ��擾����K�v�͂���܂���B �������Ȃ���A�_��ɂ���ẮA�����҂ɂ�鍇�����������R�Ƃ��ċK�肳��Ă���ꍇ�A���O�ɓ��ӂ��擾����K�v�̂��鎖���Ƃ��č������K�肳��Ă���ꍇ�Ȃǂ�����܂��B���̂悤�ȏꍇ�ɂ́A�����ɂ���āA���ʼn�Ђ̌����`���̈ꕔ�Ƃ��ē��R�Ɍ_������Ђɏ��p�����Ƃ��Ă��A�_��̑��������_��̋K�����s���s�Ȃǂ𗝗R�Ƃ������������s�g����邱�Ƃ�h�~���邽�߂ɁA�����ւ̎��O�̓��ӂ��_��̑��������擾����K�v�����邱�ƂƂȂ�܂��B �����̂悤�Ȍ_�K���݂���ꍇ�ɂ́A�_��̏d�v����_��̑�����̓��ӂ��擾���邱�Ƃ��ł��邩�ۂ��ɂ��Ă̌����A���ӂ��擾����K�v������ƍl�����Ă��܂��B �G�D�d���_��̗L�� ����������Ђ�����̎��Ƃ��c��ł����Г��m�ł���ꍇ�ȂǂɁA���ꂼ�ꓯ��̑�����Ƃ̊Ԃł͎d���_���̔��_��Ȃǂ̓���̌_��W�����݂��Ă���ꍇ������܂��B�����̌��͔������܂łɂ��̂悤�ȏ�Ԃ���u���Ă����ꍇ�A�����ɂ��A���ꓖ���ҊԂœ���̎���̂��߂ɁA�_�������݂��邱�ƂɂȂ��Ă��܂��܂��B���̂悤�ȏd���_����f���[�E�f���W�F���X�Ŋm�F���邱�Ƃ��K�v�ƂȂ�܂��B �I�D������������ ����������Ђ������҂ƂȂ��Ă���ؓ��_���Ѝ̗v���ɂ́A������������������Ƃ�����K�肪�܂܂�Ă��邱�Ƃ����Ȃ�����܂���B�������������̓��e�͗l�X�ł����A������d�v�Ȋ�ƍĕ҂��s��ꂽ�ꍇ�ɂ͐����ɂ������̗��v�������A�������ɕٍς��ׂ����ƂƂȂ���́A���̂悤�Ȏ��R��������O�ɑ�����̓��ӂ�v������̂Ȃǂ�����܂��B ���̂悤�ȍ����������������݂���ؓ��_��܂��͎Ѝ����݂���ꍇ�ɂ́A�����̌��͔������ȑO�ɑݕt�l�ł�����Z�W��Ѝ��҂Ƃ̊Ԃŋ��c�E�����s���A�����ɂ���Ċ����̗��v������Ȃ����Ƃ̊m�F��A�܂��́A�������ɑ��̋��Z�@�ւ���V���Ȏؓ�����s���A�����̎ؓ���E�Ѝ�ԍς��鏀�����s���Ȃǂ̎蓖�Ă��K�v�ƂȂ�܂��B �J�D���ݍ��̗L�� �����ł́A������Ђ͏��ʼn�Ђ̂��ׂĂ̌����`�������p���邽�߁A������Ђ����p����\���̂�����ݍ��ɂ��Ē�������K�v���͍����ƌ����܂��B���ʼn�ЂɂƂ��Ă��A�������鑊����ƂȂ鑶����Ђ����S���Ă�����ݍ��ɂ��Ă̒����͓��l�ɏd�v�ł��B ���ݍ��̔��������͗l�X�Ȃ��̂�����܂����A������p�ɂɖ��ƂȂ���̂Ƃ��ẮA�����A�������ӔC���A�m�I���Y���̐N�Q���܂ޕۏA�������c�Ƒ�Ȃǂ��������܂��B�f���[�E�f���W�F���X��ʂ��Đ��ݍ��̑��݂��m�F���ꂽ�ꍇ�ɁA���̐��ݍ����������邱�Ƃ͓�����̂́A���̓��e��c�����A�����ɂ��Ă̔��f�⍇���䗦���܂ޏ����̔��f�ɂ͏d�v�ȏ��ƂȂ�܂��B ü

������{���ӏ� �����_��̒����Ɏ�����̉ߒ��ŁA��{�I�ȍ��ӎ������ɂ��āA������Ђ̑�\�҂̊Ԃō�����{���ӏ����쐬����邱�Ƃ͏��Ȃ�����܂���B����Ђ̏ꍇ�A���̎��_�ō����̌��\���Ȃ���邱�ƂɂȂ�܂��B ���ċ����@���ł́A������Ђ̑�\�҂͍������c���Ȃ�������_���������錠�����Ȃ��Ƃ���A������Ђ̑�\�҂̊ԂŁA�܂��A�������_���������A��������呍��̏��F���c�ɂ��āA���̌��\�҂������_���������邱�Ƃ��s���Ă��܂����B���̌�A�����_��Ɗ��呍��ɂ�鍇�����F���c�͎��ԓI�ɂǂ��炪��ł����Ă��悢���ƂɂȂ�A�ʏ�́A���呍��ɂ�鍇���_�F���c�̑O�ɁA��Б�\�҂ɂ�芔�呍��̏��F�����͔����̏����Ƃ��鍇���_���������悤�ɂȂ�A�������_��͔p��邱�ƂƂȂ����̂ł����B �E��{���ӏ��̓��e ��{���ӏ��̓��e�́A�X�̏ꍇ�ɉ����ėl�X�Ȃ��̂ƂȂ�܂��B�ȉ��ŁA��{���ӏ��Ɋ܂܂ꂻ���Ȏ�v�ȍ��ڂɂ��ĊȒP�Ɍ��Ă��������Ǝv���܂��B �@�j�ړI �����̊�{���ӏ��ł́A�ŏ��ɁA�����̖ړI���{���ӏ������̖ړI�����K�肳��Ă��܂��B���̍��ڂ́A�����҂̋�̓I�Ȍ����`����ݒ肷����̂ł͂Ȃ��A����������Ђ�������K�v�Ƃ��闝�R�A�����Ɏ������o�܁A�����̈Ӌ`�A�����ɂ���Ċ��҂����V�i�W�[�̓��e�ȂǁA�����ɓ������Ă̗������҂̔F�����m�F����Ƃ����Ӗ��������傫�����̂ł��B �A�j�����̏��� ��{���ӏ��ł́A�������邱�Ƃ����łȂ��A��{���ӏ������܂łɗ������ҊԂŋ��ʂ̔F���ƂȂ��������̏����ɂ��Ă�����x�L�ڂ��邱�Ƃ������悤�ł��B�����̏����Ƃ��ċL�ڂ���邱�Ƃ�������̗̂�Ƃ��ẮA������̓�����Ђ�������ЂƂȂ���ʼn�ЂƂȂ�̂��A������̑�����Ђ̏����A�����䗦�A������̎�����̍\���A�����̌��͔������Ȃǂ��������܂��B���̂����A�����䗦�ɂ��ẮA�ڍׂȃf���[�E�f���W�F���X���s������Ō��肳�����̂ł�����A��{���ӏ��̎��_�ł͍ŏI����Ƃ͂Ȃ�ɂ����̂����ۂ̂Ƃ���ł��B �B�j�������`���E�Ɛ���`�� ��{���ӏ������̒i�K�ł͍����̏ڍׂȏ��������ׂČ��肳��Ă��Ȃ��ꍇ�������A���̂悤�ȏꍇ�ɂ́A�����̏ڍׂ���̓I�ȏ����̌���Ɍ���������������ЊԂōs����킯�ł��B���̌��𐽎��ɍs���Ƃ������Ƃ��K�肵���̂��������`���ł��B��{���ӏ��ł́A���̐������`���ɂ͖@�I�S���͂��������邱�Ƃ���ʓI�ł��B�������s�����ƂɊւ��Ċ�{�I�ɍ��ӂ��Ă���̂ŁA�����Ɍ����s���͓̂��R�̂��Ƃƌ����Ă������ł����A�O�̂��߂ɋK�肷��Ƃ��������܂��B �������`���ɉ����ēƐ�I�Ȍ��`���܂ŋK�肷�邩�ǂ����́A�ʂ̈Č��̎���ɂ��܂��B���Ƃ��A��{���ӏ�������ɖ{�i�I�ȃf���[�E�f���W�F���X���s���ꍇ��A��{���ӏ�������ɉ��߂ďڍׂȎ���ɖقÂ��Ċm�F�I�ȃf���[�E�f���W�F���X�����{����ꍇ�ȂǁA��{���ӏ�������͍����̂��߂̏�����{�i�������邱�Ƃɂ��A����܂ł̊��ԂƔ�ׂč����̂��߂̔�p������ɂȂ�ꍇ�������Ȃ�܂��B����ɁA�������ΊO���\����邱�Ƃɂ���āA���Ƒ��Ђ��̑��̑�O�҂�����������Ђ̈���ɑ��Ă��ǂ��������Ă��铙���Ċ����Ă��邱�Ƃ��z�肳��܂��B�����ŁA���ɂ����đ�O�҂̊����Ă���\����Ⴍ�����邽�߂ɁA��{���ӏ��ɓƐ���`�����ۂ��邱�Ƃ�����܂��B���̂悤�ȓƐ���`���Ɋւ���K�肪�݂�����ꍇ�ɂ́A�Ɛ���`�����K�p�������Ԃɂ��Ă��K�肳���̂���ʓI�ł��B��ʓI�ɂ́A�Ɛ�����Ԃ͂R�`�U�P�����x�Ƃ��邱�Ƃ������悤�ł��B �C�j�����A���� ��{���ӏ��ɂ����āA�Ɛ���`������������邽�߂Ɏx�����������ᔽ�����Ƃ��̈����Ɋւ���K���݂��邱�Ƃ�����܂��B���̏ꍇ�A�����̋��z����z�ł���ꍇ�ɂ́A�������x�����Α�O�҂ƌ��ł��Ă��܂��Ƃ݂Ȃ����댯���������A���������z�ł���ꍇ�ɂ͕s���Ȑ����ƂȂ�댯������̂ŁA�����z�ɂ��Ă͐T�d�Ȕ��f�����߂��܂��B �D�j�f���[�E�f���W�F���X ���������\����Ă��Ȃ��i�K�ł͏��Ǘ��̊ϓ_���獇���̊W�҂͈̔͂��ɗ͌��肹����Ȃ����߁A��{���ӏ���������č��������\����܂ō����̓�����Ђ����݂Ƀf���[�E�f���W�F���X�����������Ă���̂͋H�ł��B���Ɋ�{���ӏ��ō����䗦���Ή��Ɋւ��鎖������߂��Ă��Ȃ��ꍇ�́A��{���ӏ�������ɖ{�i�I�ȃf���[�E�f���W�F���X���s���������ŁA���̌��ʂ����܂��č����䗦���̑Ή��̌����s���܂��B�܂��A��{���ӏ��ō����䗦���̑Ή�����߂��Ă���ꍇ�ł��A����I�Ɋm�F�I�ȃf���[�E�f���W�F���X���s���邱�Ƃ����Ȃ�����܂���B���̂悤�Ɋ�{���ӏ�������Ƀf���[�E�f���W�F���X���s����̂ŁA��{���ӏ��Ƀf���[�E�f���W�F���X�̎��{�Ɋւ���K�肪�݂����邱�Ƃ�����܂��B���̏ꍇ�A�f���[�E�f���W�F���X�̎��{����т��̋�̓I�͈́E���@�A����ɑ��������̋��͓���o���I�ɋK�肷���ʓI�ł��B �E��{���ӏ��̌��� ��{���ӏ��͉�Ж@���K�肵�Ă���킯�ł͂Ȃ��A�����ɋL�ڂ���Ă��鎖���ɂ��āA�ꗥ�ɓ������͂��F�߂��邱�Ƃɂ͂Ȃ�܂���B�����̖ړI�⍇���̏����Ɋւ��鎖���Ȃǂ͍����_���������܂ł̊ԂɁA���]�Ȑ܂��o�邱�Ƃ���ʓI�ł��B���̏ꍇ�A��{���ӏ��ɋL�ڂ��ꂽ���e�ƍŏI�I�ɍ����_��ɋL�ڂ��ꂽ���e�Ɉٓ����������Ƃ��Ă��A�����Ƃ��āA������Ђ���ю�����́A��Ђɑ��Ă�����ɑ��Ă����҂ɑ��Ă��A�@����̐ӔC�����邱�Ƃ͂���܂���B �Ȃ��A������Ђ�����Ђ̏ꍇ�ɂ́A��{���ӏ��������킵�����_�ŁB�����ɂ��Č��\�����̂ŁA���̌�A��{���ӏ��̓��e��ύX�E�C������ꍇ�ɂ͋��Z���i����@�̖��A�Ⴆ�Ε��]�̗��z��U�v���̋֎~�i�����@�P�T�W���j�ᔽ�⑊�ꑀ�c�i�����@�P�T�X���j�ȂǁA�ɊY������\�������邱�Ƃɒ��ӂ���K�v������܂��B �E��{���ӏ��̎����킵�Ǝ������̏��F ��{���ӏ��̎����킵�ɂ́A�Ƃ��ɓ�����Њe�Ђ̎������̏��F���c�܂ł͕K�v�Ȃ��Ƃ��������������悤�ł��B�������A��{���ӏ��ɋL�ڂ��ꂽ�����̒��ɂ́A�ᔽ�����ꍇ�ɑ��Q���������������\����������̂�����A���̂悤�Ȏ����ɂ��Ă͎������̏��F���o��ق����]�܂����ƍl�����܂��B ü

�����_�� ��Ђ����������邽�߂ɂ́A�����̓�����Ђ��A�����_���������Ȃ���Ȃ�܂���i�V�S�W���j�B�B�z�������̏ꍇ�͑�����ЂƏ��ʼn�ЂƂ̊Ԃŋz�������_���������A�V�ݍ����̏ꍇ�͂Q�Јȏ�̏��ʼn�Ђ��V�ݍ����_���������܂��B���̍ۂɁA�����_��̕��@�Ƃ��č����_���쐬���Ȃ���Ȃ�Ȃ��Ƃ͋K�肳��Ă��܂��A���O�J�������Ƃ��č����_��̓��e���L�ڂ������ʂ܂��͓d���I�L�^���쐬����K�v�����邱�Ɓi�V�W�Q���P���P���A�V�X�S���P���j�A���@�̓Y�t���ނƂ��č����_���K�v�ł��邱�Ɓi���Ɠo�L�@�W�O���P���j�A�����ď��ʼn�Ђ̌����`������I�ɑ�����Ђɏ��p�����_��ł���Ƃ����d�v������A�����_���쐬���āA�e������Ђ̑�\�҂��L����邱�Ƃ��A��O�Ȃ��s���Ă��܂��B �E�����_��̓��e �����_��ɂ��ẮA�@���ŁA�K�v�I�L�ڎ�������߂��Ă��܂��B����������Ђ̕\���A���������A������Ђ܂��͐V�݉�Ђ̑g�D�E�̐��A�����葱�̐i�s���������̓��e�ƂȂ�܂��B�K�v�I�L�ڎ����͖{���I���e�Ɋւ���_���Ƃ��āA���呍��̏��F�̑ΏۂƂȂ���̂ł���A���呍��̏��F���c���������_��͌��͂��Ȃ��Ƃ���Ă��܂��B�K�v�I�L�ڎ��������������_���������A�@��̎葱�������炷�邱�Ƃɂ��A�@���̍�p�Ƃ��āA�����̌��ʂ��������܂��B ���̂ق��A�����_��̎�����͌_��ł���A�K�v�I�L�ڎ����ȊO�̎����ł��A������ЊԂ̍����������邽�߂̔C�ӓI�ȍ��ӂ��Ē�߂邱�Ƃ͉\�ł���A���̂悤�ȔC�ӓI�L�ڎ����A�Ⴆ�A��]���z�����̌��x�z�Ɋւ��鎖���A�������F���呍��̊����⑶����Ђ̖����Ɋւ��鎖�����ȂǁA���������K�肷�邱�Ƃ͕��ʂɍs���Ă��܂��B�������A�����Ƃ����s�ׂ̐�����A���̌��͂�����������͓�����Ђ������̂ƂȂ��Ă��܂��̂ŁA������ЊԂ̍����W�Ƃ����Ă��A���͔�����̎����Ɋւ��鍇�ӂ����Ă��Ӗ����Ȃ����ƂɂȂ�܂��B���������āA���Ƃ��A������Ђ̏ɂ��ĕ\���E�ۏ��s���A�����̌��͔�����ɕ\���E�ۏ؈ᔽ�����������Ƃ����������ꍇ�ɑ��Q������������������悤�Ȃ��Ƃ́A�����_��ł͍s�����Ƃ��ł��Ȃ����ƂɂȂ�܂��B ���̂悤�Ȏ��������A���ۂɌ����鍇���_��́A���ꂾ���d�v�Ȍ_��ł���Ȃ���A���ɓ��e�������A�Z�����̂ł��邱�Ƃ���ʓI�ł��B��̓I�ɂ͑��Ɠ��m�̍����ł����Ă��A�`�S�łłQ�����x�A���ɂ��ĂP�O����x�̃{�����[���̂��̂����ʂƂȂ��Ă��܂��B �E�����_��̐��� �z�������_��͊�{�I�ɏ��ʼn�ЂƑ�����ЂƂ̌_��̈�ƌ��邱�Ƃ��ł��܂��B�������A�P���Ȍ_��ł͂Ȃ��A���ʼn�Ђ̊���ɂƂ��Ă͍����Ή��̓��e�ɉ����āA����܂ŗL���Ă������ʼn�Ђ̊����Ƃ����`�Ԃ̍��Y�������I�Ɍ�����������킯�ł��B���̂��Ƃ́A�z�������_��̓����҂ł��鍇��������Ђ��猩��A���ʼn�Ђ̊���ɏd��ȉe�����y�ڂ��_��ł���Ƃ������Ƃ��ł��܂��B�����悤�ɁA���ʼn�Ђ̍��҂ɑ��ẮA���҂̍X�����������邱�ƂɂȂ�܂��B�܂��A�����_��́A�_���҂ł�����ʼn�Ђɂ́A�K�R�I�ɉ��U�Ƃ���ɔ������Z�s�v�̏��łƂ������ʂ������炵�܂��B�ݗ����c�̂�n�݂���葱���ƍl����Ȃ�A���U�͒c�̂�p�~����葱���ł���A����߂Ēc�̖@�I�������x�z����s�ׂł��B�����āA������Ђ��V���s���ď��ʼn�Ђ̊���Ɍ�t����ꍇ���l����A������Ђɂ��c�̖@�I�����������x�z���邱�ƂɂȂ�Ƃ����܂��B����ɁA�����ł͕K�R�I�ɕ�p�����s���܂��B����p�̌��ʂ́A���@��̌_��ɂ���Ă͑n�݂ł��Ȃ����̂ł��B�܂��A�V�ݍ����ɂ��Č����A�����ŏq�ׂĂ������Ƃɉ����āA�V��Ђ̐ݗ��Ƃ��������s�ׂ��܂ނ��Ƃ�ے�ł��Ȃ����Ƃł��B�����_��́A��{�I�ɂ͍���������ЊԂ̌_��ł���Ȃ���A�����ɁA��Ж@�̋K�肷����ʂȏ������[�������Ƃɂ���ē���Ȍ��ʂ������Ȍ_��ł���A�܂��A����̕����ɂ��Ēc�̖@�����ɕ����Ȃ���Ȃ�Ȃ��Ƃ�������߂ē���Ȍ_��ł���ƌ����܂��B ü

�����_��̒��� �����_����������̂́u�����������Ёv�A���Ȃ킿����������Ђł��B�����_����������ɂ́A�����_��̓��e���m�肷�邱�Ƃ��K�v�ƂȂ�܂��B���̂��߂ɂ́A���̍���������ЂƂ��̓��e�ɂ��ċ��c���Ȃ���Ȃ�܂���B����́A������Ђ̏ꍇ�A�Ɩ����s������L���������܂��͎��s���̌����ƂȂ�܂��B���̌�A�����_����������̂́A��Ђ̑�\�҂ł��B�܂�͑�\������ł��B �E�������̏��F ���呍��ō����̏��F���c�邽�߂ɂ́A���F�̊��呍������W����������c�ɂ����āA���呍��ɒ�o�����c�Ă̊T�v�i�����_��̊T�v�j�����肵�Ȃ���Ȃ�܂���B���̊��呍��W�葱���ɂ̋K���Ƃ͕ʂɁA��Ђ̑�\�҂������_���������邳���ɂ��������̏��F���K�v�ł��i�R�U�Q���S���j�B �Ȃ��A����������Ђ̎���������˂�҂�����܂��͑o���̉�Ђ��\���č����_����������ꍇ���v�����ɊY�����邱�ƂƂȂ�A�������̏��F���c���K�v�ƂȂ�܂��B�����Ƃ��A���̌��c�́A�����_��̓��e�����肷��������c���Č��c���邱�Ƃ��\�ł��B �E�����_��̒����ƍ����_�F���c������̏��F �����ɍۂ��āA�������ō����_��̓��e�ɂ��ď��F���o����ŁA��\����m���z�������_���������܂����A���ꂾ���ł͋z�������_��̒������L���ɂȂ��ꂽ���Ƃɂ͂Ȃ�܂���B�e����������Ђɂ����ċz�������_������F���銔�呍��c���K�v�ƂȂ�܂��B���O�ɑ�\��������z�������_�����������Ƃ��Ă��A����͂��̂��ƂɍS������邱�ƂȂ��A���呍��Ŏ��R�Ɉӎv�\�������Ċ���̑��ӂ����肷�邱�Ƃ��ł��܂��B���呍��z�������_��̏��F�c�Ă�ی����Ă��A���̉�Ђ������_��̑�����ƂȂ铖����Ђɑ��č��s���s���̌_���̐ӔC�����Ƃ͂���܂���B �����ł́A���呍��̏��F���c�O�ɍ����_���������ꍇ�ɂ́A����������Ђ����ꂼ��̊��呍��ɂ����鍇���_�F���c�̐������~�����Ƃ��āA�������̌��c�Ɋ�Â��đ�\������������_���������邱�ƂƂȂ�܂��B���̒i�K�ł́A�z�������_��͍���������Њe�Ђɑ��ċz�������̐�����ڕW�Ƃ��č����葱���𐋍s���ׂ����Ƃ��`���Â��邱�ƂƂȂ�܂����A������Њe�Ђ̊��呍��ŋz�������_�F���c���������邱�Ƃ��`���Â�����̂ł͂Ȃ��Ƃ������Ƃł��B �Ȃ��A�������̏��F����ő�\��������z�������_�����������ꍇ�ɂ́A���Ȃ��Ƃ��A��Ђ͊��呍����J�Â��邱�ƂɊ֘A����葱���𗚍s���A���̏������s�Ȃ��ׂ��`�������ƂɂȂ�܂��B����������Ђ��A���̋`����ӂ�ꍇ�́A���̓�����Ђɑ��č��s���s�ӔC�����ƂɂȂ�܂��B ü

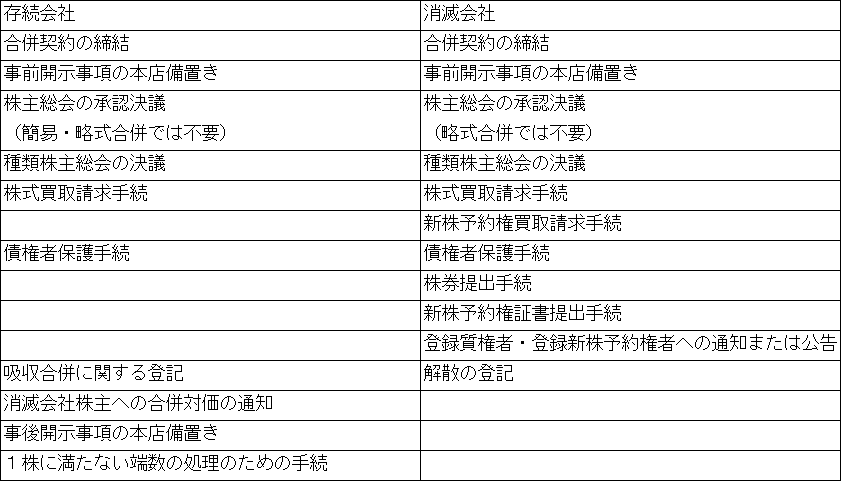

�����葱���̊T�v �����ɂ���ē�����Ђ̊��储��э��҂̑o���ɏd��ȉe�����y�ڂ���邽�߁A��Ж@�́A�ނ�̗��v��ی삷�邽�߂̎葱�����A������Б��i�V�X�S���ȉ��j�Ə��ʼn�Б��i�V�W�Q���ȉ��j�ɕ����Ē�߂Ă��܂��B ��Ж@�ł́A�����̎�v�Ȏ葱���ł��銔�呍��ł̏��F���c�A���Ί���ɂ�銔�����搿���̎葱���A���ʼn�Ђ̐V���\�҂ɂ��V���\���搿���̎葱���A���ҕی�葱���Ȃǂɂ��āA���݂̊֘A�͋��߂��Ă��炸�A���ꂼ�ꓯ���ɕ��s���Đi�߂āA���͔������܂łɏI����悢���Ƃ���A���ԓI�Ȑ��W���߂��ɁA���s���Ď葱�����s�����Ƃ��\�ƂȂ��Ă��܂��B

ü

��Ж@�ȊO�̍����葱��������Ђ̏ꍇ�̎葱�� ����������Ђ̗����܂��͂����ꂩ���������Ђ̏ꍇ�ɂ́A��Ж@��̎葱�ȊO�ɂ��A���Z���i����@����K���̎葱�����K�v�ƂȂ�܂��B �E���Z���i����@��̎葱�� �@�j�g�D�ĕҐ��ɂ�����J�����x �����@�́A�����̂悤�ȑg�D�ĕҐ��ɂ����đΉ��Ƃ��Ĕ��s�E��t�����L���،��̔��s�҂Ɋւ�������`���Â��Ă��܂��B���̂悤�Ȕ��s�J�������߂��|�́A�g�D�ĕҐ��Ɋւ�����͓����҂ɂƂ��Ă��d�v�ȓ������ł���A�܂��A��Ж@�őg�D�ĕ��̑Ή��̏_����F�߂�ꂽ���ʁA���ʼn�Ђ̊���ɑ�����ЈȊO�̉�Ђ̊�������t�����ꍇ�ɂ͏����ł��Ȃ������ꂪ���邽�߁A���̉�ЂɊւ�����J�����`���Â��邱�ƂȂǂɂ���܂��B �A�j����g�D�ĕҐ����s�葱 �����̏ꍇ�̊J���K������̓I�Ɍ���ƁA�����ɓ������ď��ʼn�Ђ̊���Ɍ�t����鍇���Ή���������Ђ̊����A��O�҂̊������̋����@�Q���R������`�����P���L���،��ł���ꍇ�A���ʼn�Ђ̊��哙���T�O���ȏ�ł���ꍇ�ɁA�u����g�D�ĕҐ����s�葱�v�ɊY�����A���s���z�̑��z���P���~�ȏ�ł���ꍇ�ɂ͗L���،��͏o���̒�o���`���Â����܂��i�����@�S���P���T���j�B ����ɑ��āA�����ɓ������ď��ʼn�Ђ̊���Ɍ�t����鍇���Ή������@�Q���R������`�����Q���L���،��ł���ꍇ�ɂ́A���ʼn�Ђ̊��哙���T�O�O���ȏ�ɁA�u����g�D�ĕҐ����s�葱�v�ɊY�����A���s���z�̑��z���P���~�ȏ�ł���ꍇ�ɂ͗L���،��͏o���̒�o���`���Â����܂��i�����@�S���P���T���j�B �B�j�J���K���̗�O �O���̓���g�D�ĕҐ����s�葱�ɊY������ꍇ�ł����Ă��A�͏o�`���ɂ͗�O���F�߂��Ă��܂��B �����Г��m����������ꍇ����ʼn�Ђ������Ђł���ꍇ�ɂ͓͏o�͕s�v�ɂȂ�ƍl�����܂��B �܂��A�Ή��Ƃ��Č�t�����L���،��ɂ��Ă��łɊJ������Ă���ꍇ�ɂ́A���̏��͗Վ�������їL���،����ŊJ������Ă���̂ŁA���߂ĊJ������K�v���ɖR�����̂ŁA�͏o�͕s�v�ƍl�����܂��B �C�j�Վ����̒�o�`�� ����������Ђ̂����ꂩ�܂��͗����������@�̌p���J���`�����Ă���ꍇ�ɂ́A���̌y��������Ȃ�������A�p���J���`�����Ă����Ђ́A�z���������s���邱�Ƃ��������̋@�ւ����肵���ꍇ�ɁA�Վ������o���Ȃ���Ȃ�܂���i�����@�Q�S���̂T�j�B �Վ����̒�o��Ƃ��y����Ƃ́A�p���J���`�����Ă����Ђ����ʼn�ЂƂȂ�Ȃ��ꍇ�ŁA���̉�Ђ̎��Y�̊z���A�ŋߎ��ƔN�x�����̏����Y�z�P�O���ȏ㑝�����邱�Ƃ������܂ꂸ�A���A��Ђ̔��㍂����Ђ̍ŋߎ��ƔN�x�̔��㍂�̂R���ȏ㑝�����邱�Ƃ������܂�Ȃ��ꍇ�ł��i�J���Ɋւ�����t�{�߂P�X���Q���j�B �E���Z���i������̏��K���̎葱�� �@�j�K���J�� ����Ђ̎��������������s�����Ƃ����肵���ꍇ��A���\�ς̍������s�Ȃ��Ȃ����Ƃ����肵���ꍇ�ɂ́A���K���ɏ]���ĊJ�����K�v�ƂȂ�܂��B��ʓI�ȊJ�������͎��̂Ƃ���ł��B �@�����̖ړI �A�����̗v�| �i�P�j�����̓��� �i�Q�j�������� �i�R�j�����ɂ����銄���Ă̓��e �i�S�j���ʼn�Ђ̐V���\����ѐV���\�t�ЍɊւ���戵�� �B�����ɌW�銄���Ă̓��e�Z�荪���� �i�P�j�Z��̊�b �i�Q�j�Z��̌o�� �i�R�j�Z��@�ւƂ̊W �i�S�j���p�~�ƂȂ錩���݂���т��̗��R �i�T�j��������S�ۂ��邽�߂̑[�u �i�U�j���v������������邽�߂̑[�u �C����������Ђ̊T�v �i�P�j���� �i�Q�j���ݒn �i�R�j��\�҂̖�E�E���� �i�S�j���Ɠ��e �i�T�j���{�� �i�U�j�ݗ��N���� �i�V�j���s�ϊ������� �i�W�j���Z�� �i�X�j�]�ƈ��� �i10�j��v����� �i11�j��v�����s �i12�j�劔�储��ю����䗦 �i13�j������ЊԂ̊W�Ȃ� ��.���{�W ��.�l�I�W ��.����W ��.�֘A�����҂ւ̊Y���� �i14�j�ŋ߂R�N�Ԃ̍�����Ԃ���ьo�c���� �D������̏� �i�P�j���� �i�Q�j���ݒn �i�R�j��\�҂̖�E�E���� �i�S�j���Ɠ��e �i�T�j���{�� �i�U�j���Z�� �i�V�j�����Y �i�W�j�����Y �E��v�����̊T�v �F����̌��ʂ� �A�j�����ɂ������I�������̑r���ɌW����p�~��i�s�K���ȍ����j ����Ђ������ЂƂ̊Ԃŋz���������s�������ʁA����ЂɎ����I���������F�߂�ꂸ�A�������ԓ��ɐV�K����ɏ������R���ɓK�����Ȃ��ꍇ�ɂ́A���p�~�ƂȂ�܂��i���K���U�O�P���j�B����͂����闠�����̖h�~��łƂ������̂ł��B ����Ђ������Ђ��z����������ꍇ�ɂ́A����Ђ́A�����Ђ̎��Ƃ̊T���A���Ƃ̏���ѐݔ��̏����L�ڂ����u�����Ђ̊T�v���v���A�����̌��c�܂��͌����ɑ��₩�ɓ����،�������ɒ�o���Ȃ���Ȃ�܂���i���K���S�Q�P���j�B������́A����̂Q�T�ԑO�܂łɎ��O���k���邱�Ƃ��v������Ă��܂��B ü

��Ж@�ȊO�̍����葱�����Ɛ�֎~�@�̍����K�� �Ɛ�֎~�@�́A��S�́i�X�`�P�W���j�ŁA�����擾����ѕۗL�A�������C�A�����A��Е����A�����ړ]����ю��Ə��ɂ��Ĉ��̋K�����ۂ��Ă���A��ʂɊ�ƌ����K���ƌĂ�Ă��܂��B �Ɛ�֎~�@�P�T���́A��ƌ����K���̂P�Ƃ��č������K�����Ă��āA���̎������ɂ����鋣���������I�ɐ������邱�ƂɂȂ鍇������ѕs�����Ȏ�����@�ɂ����̂ł��鍇�����֎~���Ă��܂��B���̂悤�Ȉ�@�ȍ�������������ψ�����O�ɒT�m���邽�߂ɁA�������㍂���v�z�����z�ȏ�̉�Г��m�̍����ɂ��āA����������Ђɍ����v������O�Ɍ�������ψ���ɓ͂��o�邱�Ƃ��`���Â��Ă��܂��i�Ƌ֖@�P�T���Q���j�B���̓͏o���s������Ђ́A�͂��o�̓�����R�O���̑ҋ@���Ԃ��o�߂���܂ō������Ă͂Ȃ�Ȃ����ƂɂȂ��Ă��܂��i�Ƌ֖@�P�T���R���j�B �E�����̓͏o �@�j�͏o�v�� ��������ɂ����Ď��O�͏o���K�v�Ƃ���Ă���͎̂��̂��������������Ă���ꍇ�ł��B �@�����ꂩ�P�̉�Ђ̍������㍂���v�z���Q�O�O���~�������Ȃ��͈͓��Ő��߂Œ�߂���z�i�����_�ł͂Q�O�O���~�j����ꍇ�B �A���̂����ꂩ�P�̉�Ђ̍������㍂���v�z���T�O���~�������Ȃ��͈͓��Ő��߂���߂���z�i�����_�ł͂T�O���~�j����ꍇ�B �A�j�͏o�̕K�v���Ȃ��ꍇ ��L�̗v�������ꍇ�ł����Ă��A���ׂĂ̍�����Ђ�����̊�ƏW�c�ɑ�����ꍇ�ɂ́A�͏o�͕s�v�ł��i�Ƌ֖@�P�T���Q���A���j�B����́A�O���[�v��ЊԂ̍����͌����W���V���Ɍ`�����ꂽ��A�������ꂽ�肷��킯�ł͂Ȃ��ƍl�����邩��ł��B �B�j�͏o�̗l������ѓY�t���� �͏o���̃t�H�[�}�b�g�͌�������ψ���̃z�[���y�[�W����_�E�����[�h�ł��܂��B�L�ڏ�̒��ӂ��A�����ɂ���܂��B https://www.jftc.go.jp/dk/kiketsu/kigyoketsugo/todokede/gappei2.html ���̓͏o���ɁA���̏��ނ�Y�t���܂��i��ƌ����K���T���j�B �@�͏o��Ёi����������Ђ̂��ׂāj�̒芼 �A�����_�̎ʂ� �B�͏o��Ђ̍ŋ߂P���ƔN�x�̎��ƕA�ݎؑΏƕ\����ё��v�v�Z�� �C�͏o��Ђ̑�����̋c�����̂P�O�O���̂P���ĕۗL������̖̂���i�͏o�����݁j �D�͏o��Ђɂ����č����Ɋւ����呍��̌��c�������������́A���̋c���^�� �E�͏o��Ђ̑������ƏW�c�̐e��Ђ̍쐬�����L���،������̊�ƏW�c�̍��Y����ё��v�̏��������߂ɕK�v���K���Ȃ��� �C�j�͏o�̒�o �͏o���̒�o�̎����ɂ��Ė��m�ȋK��͂���܂��A��{�I�ɂ́A�����\�������k���ĂP�N���x���ړr�ƍl�����Ă��܂��B�͂��o��́A�����Ƃ��đ������͐ݗ������Ђ̖{�X���ݒn���NJ������������ψ���̎������ł��B �͏o�����o���Ă���R�O���͑ҋ@���ԂƂȂ�̂ŁA���̊Ԃɍ������s�Ȃ����Ƃ͂ł��܂���B

�v�Z���ޓ��̊č����i�S�R�U���j �@�@ �v�Z��

|