ü �v�Z�K���̖ړI

������Ђ̌v�Z�Ƃ́A��v�̂��Ƃł��B������́A��Ђ̋Ɩ��������I�Ɏ��s����K�v����A���̍��������X�Ɣc�����Ă��Ȃ���Ȃ�܂��A�����������Ѝ��҂ɐ����ł��Ȃ���Ȃ�܂���B��v�Ƃ͉p���acount�ł����A���̌��t�̂��Ƃ��Ƃ̈Ӗ��͌v�Z�ł͂Ȃ������ł��B�������҂ɏ��������ɂ͈��̃��[�����K�v�ƂȂ�܂��B�����ɂ���āA��������ς���Ă��܂��ƁA��Ђ̏����m�ɓ`������Ƃ͂����܂���B�����Ŗ@�I�ȋK�����������Ă���킯�ł��B�v�Z�Ɋւ���K���̋�̓I�ȖړI�Ƃ��Ď��̂Q�_���������Ă��܂��B

�@�j���z�\�z�Z��ړI�F����̗L���ӔC�̐��x�I���t���ł��銔��ɑ����]���̔z�����̍��Y���z�̌��x�z�i���z�\�z�j���߂���Ƃ��Ă̕K�v��

�A�j���ړI�@�@�@�@�F��Ѝ��҂�������̉\���f���A���傪�����̃��^�[������X�N��\������ȂǁA��Ђ̗��Q�W�҂����ꂼ��̈ӎv������s�Ȃ��O��ƂȂ������Ђ���J��������K�v��

ü �v�Z�K���̉��v

�E���Y�@�I����i���a�R�V�N�ȑO�j

���Y�@�I����Ƃ́A��Ƃ̉�́i��Ђ̐��Z�j��O��Ƃ��ĉ�Ђ̂����̍��Y�����������ꍇ�̏������z�������ĉ�Ѝ��Y�Ƃ��ĕ\�����邱�Ƃ�ړI�Ƃ��闧��ł��B�Ⴆ�Ύ��Y�̕]���ɂ��Ă͎����]���A�܂�A���̎��Y���s��Ŕ��p�����ꍇ�̔���l�����̎��Y�̉��l�ƂȂ�]�����Ƃ��܂��B�������Ѝ��҂̗��ꂩ�猾���A��Ѝ��Y���������Ă��̔��������炻�̉�Ђɑ�����̖����邱�Ƃ�z�肷����̂ł��B

�������A�j�Y�̂悤�Ȕ��̏ꍇ�������ĉ�Ђ����Z����邱�Ƃ͂��肦���A�ʏ�ł͉�Ђ͎��Ƃ��p���I�ɍs���Ă��܂��B�����������Ԃɂ͉�Ѝ��Y�̏�����O��Ƃ�����Y�@�I����͑����Ă��Ȃ��ƌ����܂��B

�����ŏ��a�R�V�N�̖@�����ɂ���đ��v�@�I����Ɉڍs���܂����B

�E���v�@�I����i���a�R�V�N�`�����P�P�N�j

���v�@�I����Ƃ́A��Ƃ̌p����O��Ƃ��āA��Ƃ̎��v�͂𐳊m�ɔc�����A���\�����邱�Ƃ�ړI�Ƃ��闧��ł��B���̂��߂ɁA��p�Ύ��v�̌����ɂ����ԑ��v�v�Z��������@���Ƃ��܂��B���Y�̕]���ł͌�����`�A�܂�擾�ɂ���������p�����̎��Y�̉��l�ƂȂ�]�����Ƃ��܂��B�������Ѝ��҂̗��ꂩ�猾���A��Ђ��グ����v���炻�̉�Ђɑ�����̖�����z�肷����̂ł��B

�E���Z���Y�̎����]���̓����i�����P�P�N�ȍ~�j

�������A�O���[�o���o�ς̐i�W�Ȃǂɂ���Ƃ��C�O�̏،��s��ɏ�ꂵ����A�C�O�̓����Ƃ���̓���������A���ۉ�v��̉e���Ȃǂ������āA���{�����̌v�Z�����̓��[�J���Y���Ƃ��Č������𔗂��Ă��܂����B�����ŕ����P�P�N�ɋ��Z���Y�̕]���Ɏ�����`�����������������s���܂����B

ü ���̖@�߂ɂ���v�K��

�E���Z���i����@

���Z���i����@�Ɋ�Â��J���`����������Ђ������҂̓������f�Ɏ����邽�ߌ�������L���،������ɂ́A�u�o���̏v���L�ڂ���܂��B���̎�v�ȓ��e�́A�A���������\�̗p��A�l������ҍ쐬���@�Ɋւ���K�����ɏ]���쐬���ꂽ�����v�Z�Ɋւ��鏑�ނł���i�����@�P�X�R���j�A���F��v�m�܂��͊č��@�l�ɂ��č����܂��B��Ɖ�v�R�c����\����u��Ɖ�v�����v���͂��߂Ƃ����v��́A���̍����v�Z�Ɋւ��鏑�ނ��]���ׂ��u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊�v�ɊY�����܂��B

���A���������\

�A���������\�́A��ȏ�̉�Ђ��x�z�]���W�̉��Ɋ�ƏW�c���`�����Ă���ꍇ�ɂ́A�Ⴆ�ΐe��Ђ���q��Ђ֔̔����ꂽ���i�������q��ЂɂƂǂ܂��Ă�����薢�����̗��v�ƕ]�����铙�A��ƏW�c��P�ʂƂ��č쐬����������\�ł��B�����̉�Ђ��x�z���ɒu������Г��̐^�̍����E�o�c���т́A�A���������\�ɂ��˂Ε�����Ȃ��ʂ������A���Z���i����@�Ɋ�Â������v�Z�Ɋւ��鏑�ނ́A���݂͘A���������\����A�K�p��Ђ̌ʍ������\���]�Ƃ���`�ŋL�ڂ���Ă��܂��i�A�����S��`�j�B

�E�Ŗ���v

������Ђ̕������̌v�Z����A��v�K���i�d�ʼn�v�j���K�v�ł��B�@�l�̎��v�E��p���̊z�́A�u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊�v�ɏ]���Čv�Z�����ׂ����̂Ƃ���i�@�l�Ŗ@�Q�Q���S���j�A���A�@�l�̊m��\���́u�m�肵�����Z�v�Ɋ�Â��s����ׂ����̂Ƃ���Ă��邱�Ɓi�@�l�Ŗ@�V�S���P���j����A�����Ƃ��āA��Ж@�Ɋ�Â��v�Z���x�[�X�ɉېŏ������v�Z����d�g�݂��Ƃ��Ă��܂��B�������A�d�ʼn�v�̖ړI�́A�ېŕ��S�̌����Ƃ�����̓����̊����Ȃǂ̐���̎����Ƃ��B��Ж@�Ƃ͈قȂ镔��������̂ŁA���ҊԂŎ��v�E��p�̔N�x�A�����ɂ��ĈقȂ郋�[�����Ƃ��Ă��܂��B

Ø ��v�̌����i�S�R�P���j

������Ђ̉�v�́A��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�ɏ]�����̂Ƃ���B

ü ��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�i�S�R�P���j

�v�Z�W���ނ̓��e�A�Ⴆ�Α��v�v�Z���ł���A��Ђ����i��̔������ꍇ�Ɍ_������A�o�ׁA���n���A�����A���������̂ǂ̎��_�Ŕ�����v�シ�ׂ����A����������A���ƔN�x�̔���Ƃ��Ăǂ̎��_�Ōv��ł��邩�A�Ƃ�������v�̏����̌������邢�͊�ɂ��āA��Ж@�y�т���Ɋ�Â��@���ȗ߂ɂ́A��̓I�ȋK��͂قƂ�ǂ���܂���B

��v�̏����Ɋւ���啔���̎����́A������Ђ̉�v�́u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�ɏ]���ׂ����Ƃ������Ƃ��߂��K��i�S�R�P���j�ŏ�������܂��B

�E�u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�Ƃ͉���

�u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�͋�̓I�ɂ́A��Ɖ�v�R�c����\�����Ɖ�v�������͂��߂Ƃ����v��́A�ꉞ����ɓ�����Ƃ���Ă��܂��B

��Ɖ�v�R�c����\�����v��́A���Z���i����@�Ɋ�Â��������\�y�јA���������\���]���ׂ��u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊�v�ɊY������|����߂��Ă��܂��B���̉�v����S�R�P���ɂ����u��ʂɌ����Ó��ƔF�߂����Ɖ�v�̊��s�v�ɊY�����邩�ۂ��Ɋւ��閾���̋K��͂���܂��A�����@�ɂ����Čv�Z���ނ̉�v�č��l�ɂ���v�č��̊�������̏،�����@�Ɋ�Â��č���ƈ�v������Ӑ}�ō��肳�ꂽ�o�܂���A�����͊�Ɖ�v�̎��ۂ̌���̊��s������Y��������̂ƍl�����Ă��܂��B

�E��K��̈Ӌ`

��Ж@�����肳���O�́A�����@�R�Q���Q���ŁA�u���ƒ���m�쐬�j�փX���K��m���߃j�t�e�n�����i����v���s���ΎރX�x�V�v�ƋK�肳��Ă��܂����B���̋K��͓K�p�͈͂��u���ƒ���m�쐬�j�փX���K��m���߁v�Ƃ��Ă��܂������A�����ł́u�K��v�ɂ͏��ƒ���̍쐬�ړI���߂����@�R�Q���P�����܂܂��Ƃ���A���������Čv�Z���ޓ����܂ޏ��ƒ���̍쐬�S�ʂɊւ��Č����ȉ�v���s�̝Ύނ��v������Ă���Ɖ�����Ă��܂����B�����ȉ�v���s���u�Ύށv����Ƃ́A���ʂȎ���Ȃ�������͌����ȉ�v���s�ɂ��Ȃ���Ȃ�Ȃ��Ƃ�����|�ł��B���̂悤�ɕ�K��Ōv�Z�W���ނ͌����ɍs����Ƃ�����I�ȋK��ŋ�̓I�ȃ��[���͉�v����Ɉς˂�Ƃ��������͏��O���ł���ʂł��B

��Q�߁D��v���듙

��P���D��v����

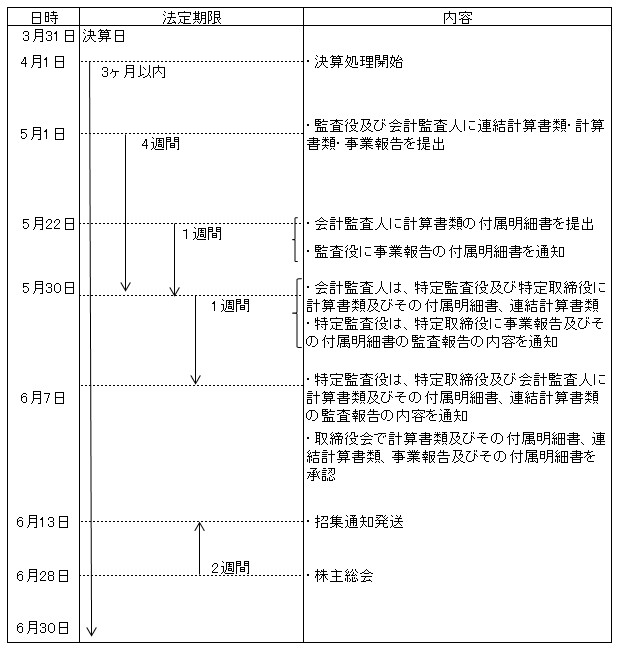

Ø ��v����̍쐬�y�ѕۑ��i�S�R�Q���j

�@������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�K���ɁA���m�ȉ�v������쐬���Ȃ���Ȃ�Ȃ��B

�A������Ђ́A��v����̕��̎�����\�N�ԁA���̉�v����y�т��̎��ƂɊւ���d�v�Ȏ�����ۑ����Ȃ���Ȃ�Ȃ��B

ü ��v����

�u��v����v�Ƃ́A��Ќv�Z�K���T�X���R���ɂ����u��v����v�̂��ƁA���Ȃ킿�v�Z���ދy�т��̕��������̍쐬�̊�b�ƂȂ钠��i�d�A�����茳���y�ъe��̕⏕��A�Ⴆ�Ό����o�[���A��`���؎茳�����j�������܂��B���Ȃ킿�A���Ə�Ő������̎�����p���I���g�D�I�ɋL�^���钠��ł��B

�܂��u���̎��ƂɊւ���d�v�Ȏ����v�Ƃ͂S�R�Q���P���́u�i��v���떔�́j����Ɋւ��鎑���v�Ƃقڈ�v����ƍl�����܂����A����͉�v����쐬�̍ޗ��ƂȂ��������i�`�[�A���A�_�A�M�����j���������܂��B

ü ��v����̍쐬�y�ѕۑ�

������Ђ͖����ƔN�x�̏I����Ɍv�Z���ޓ����쐬���Ȃ���Ȃ�܂���i�S�R�T���P���j���A���̍쐬�̃x�[�X�ƂȂ�̂���v����ł��i�S�R�T���Q���A��Ќv�Z�K���T�X���R���j�B�]���ĉ�v����͉�Ќv�Z�K���S�`�T�U���o��߂�Ƃ���ɂ��A�K���ɐ��m�ɍ쐬����Ȃ���Ȃ�܂���i�S�R�P���P���j�B�����@�ł́A�����̎��y�і����Z���ɂ�����c�Ə�̍��Y�y�т��̉��l�A���тɎ�����̑��c�Ə�̍��Y�ɉe�����y�ڂ��ׂ��������A���R�����ĂɋL�ڂ��邱�Ƃ�v����ƋK�肳��Ă��܂����B

��v����̕ۑ��ɂ��ẮA�ʏ��v���ԁi��S�����痂�N�R���j���P���ԂƂ��ĕۑ����Ԃ��l���܂��B��Ж@�ł͂P�O�N�ԂƋK�肳��Ă��܂����A��v�N�x�̂P�O�N�ōl���܂��B�܂�A��v�N�x�̂P�N�����܂Ƃ߂ĕۑ����܂��B����ɏ]���A�ۑ����Ԃ̊J�n�͎��̉�v���Ԃ̎n�܂�ƂȂ�܂��B�́u��v����̕��̎��v�́A���̉�v�N�x�̌��Z�Œ��ߐ������������܂��B

���Ŗ���̕ۑ�����

��Ђ̌o�������ɂ����������̉�v����Ȃǂ̌o�������̕ۑ����Ԃɂ��ẮA�Ŗ@�ł͂V�N�Ԃ̕ۑ����ԂƂ��Ă��܂��B��v����ɂ��Ă͉�Ж@�ƐŖ@�Ƃŋ��߂��Ă���ۑ����Ԃ��H������Ă���̂ŁA�����ł́A��蒷����Ж@�̂P�O�N�Ԃ̕ۑ����Ԃ�K�p���āA�Ŗ@��̑Ώۂł����ĉ�Ж@�̑ΏۂƂȂ�Ȃ��ߗށA���Ƃ��Η̎����Ȃǂ͂V�N�Ԃ̕ۑ��Ƃ��Ďg�������Ė@��̍Œ����N���A���Ă��܂��B���ۂ̂Ƃ���́A�Г��K���ł܂Ƃ߂ĂP�O�N�ԕۊǂ�����A�������Ȃ��Ŕ��i�v�ɕۊǂ������Ă���Ƃ��������܂��B

Ø ��v����̉{�����̐����i�S�R�R���j

�@������i���呍��ɂ����Č��c�����邱�Ƃ��ł��鎖���̑S���ɂ��c�������s�g���邱�Ƃ��ł��Ȃ�����������B�j�̋c�����̂P�O�O���̂R�i���������銄����芼�Œ�߂��ꍇ�ɂ����ẮA���̊����j�ȏ�̋c������L���銔�喔�͔��s�ϊ����i���Ȋ����������B�j�̂P�O�O���̂R�i���������銄����芼�Œ�߂��ꍇ�ɂ����ẮA���̊����j�ȏ�̐��̊�����L���銔��́A������Ђ̉c�Ǝ��ԓ��́A���ł��A���Ɍf���鐿�������邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA���Y�����̗��R�𖾂炩�ɂ��Ă��Ȃ���Ȃ�Ȃ��B

��@��v���떔�͂���Ɋւ��鎑�������ʂ������č쐬����Ă���Ƃ��́A���Y���ʂ̉{�����͓��ʂ̐���

��@��v���떔�͂���Ɋւ��鎑�����d���I�L�^�������č쐬����Ă���Ƃ��́A���Y�d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ��\���������̂̉{�����͓��ʂ̐���

�A�O���̐������������Ƃ��́A������Ђ́A���̂����ꂩ�ɊY������ƔF�߂���ꍇ�������A��������ނ��Ƃ��ł��Ȃ��B

��@���Y�������s������i�ȉ����̍��ɂ����āu�����ҁv�Ƃ����B�j�����̌����̊m�ۖ��͍s�g�Ɋւ��钲���ȊO�̖ړI�Ő������s�����Ƃ��B

��@�����҂����Y������Ђ̋Ɩ��̐��s��W���A����̋����̗��v���Q����ړI�Ő������s�����Ƃ��B

�O�@�����҂����Y������Ђ̋Ɩ��Ǝ����I�ɋ����W�ɂ��鎖�Ƃ��c�݁A���͂���ɏ]��������̂ł���Ƃ��B

�l�@�����҂���v���떔�͂���Ɋւ��鎑���̉{�����͓��ʂɂ���Ēm�蓾�������𗘉v�đ�O�҂ɒʕ邽�ߐ��������Ƃ��B

�܁@�����҂��A�ߋ��Q�N�ȓ��ɂ����āA��v���떔�͂���Ɋւ��鎑���̉{�����͓��ʂɂ���Ēm�蓾�������𗘉v�đ�O�҂ɒʕ����Ƃ�������̂ł���Ƃ��B

�B������Ђ̐e��ЎЈ��́A���̌������s�g���邽�ߕK�v������Ƃ��́A�ٔ����̋��āA��v���떔�͂���Ɋւ��鎑���ɂ��đ�P���e���Ɍf���鐿�������邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA���Y�����̗��R�𖾂炩�ɂ��Ă��Ȃ���Ȃ�Ȃ��B

�C�O���̐e��ЎЈ��ɂ��đ�Q���e���̂����ꂩ�ɋK�肷�鎖�R������Ƃ��́A�ٔ����́A�O���̋������邱�Ƃ��ł��Ȃ��B

ü ��v����̉{�����i�S�R�R���P���j

������̋c�����̂R���ȏ�܂��͔��s�ς݊����̂R���ȏ�i�Ƃ��ɁA�芼�ɂ�邻�̊����̈��������͉\�j��L���銔��́A��Ђ̉c�Ǝ��ԓ��͂��ł��A��v����܂��͂���Ɋւ��鎑���̉{���܂��͓��ʂ𐿋����邱�Ƃ��ł��܂��i�S�R�R���P���j�B���̌����i��v����̉{�����j�́A���傪������̐ӔC�Njy�̑i�����N���邽�ߕK�v�Ȓ���������ꍇ���ɁA��Ђ̋Ɩ��E���Y�̒����̂��߂̌�����I�C�������ƕ��яd�v�Ȗ������ʂ������̂ł��B

�܂��A�e��Ђ̋c�����̂R���ȏ��L����Ј��́A���̌����i�e��Ђ̎Ј��Ƃ��Ă̌����j���s�g���邽�ߕK�v������Ƃ��́A�ٔ����̋��āA�q��Ђ̉�v����܂��͂���Ɋւ��鎑���̉{�����͓��ʂ𐿋����邱�Ƃ��ł��܂��i�S�R�R���R���j�B����͎q��Ђ𗘗p����������̕s���s�ד���h�~����K�v�����邩��ł��B

ü �{�����ʂ̐����i�S�R�R���P���j

��v����܂��͂���Ɋւ��鎑���̉{���E���ʂ𐿋�����҂́A���̐����̗��R�𖾂炩�ɂ��Ȃ���Ȃ�܂���i�S�R�R���P���j�B���̏ꍇ�̐����̗��R�́A�{�������߂闝�R�y�щ{��������ׂ���v����܂��͂���Ɋւ��鎑���͈̔͂���Ђ��F���ł���悤�ɁA�{���ړI������̓I�ɋL�ڂ���Ă���K�v������܂��i�ō��ٕ����Q�N�P�P���W���j�B�������A�����҂́A���̉{���E���ʐ����̗��R����b�t���鎖�����q�ϓI�ɑ��݂��邱�Ƃ̗��܂ł͋��߂��Ă��܂���i�ō��ٕ����P�U�N�V���P���j�B

�܂��A�q��Ђ̉�v����܂��͂���Ɋ֘A���鎑���̉{������ʂ𐿋�����e��ЎЈ��́A�����s�g�̂��߂��ꂪ�K�v�ȗ��R��a�����čٔ����̋��Ȃ���Ȃ�܂���i�W�U�W���Q���A�W�U�X���j�B

�������@�ł́A���̐����͏��ʂōs��Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂������A��Ж@�ł́A�Ƃ��ɋK�肳��Ă��܂���B�������A�����I�ɂ͌��J��Ђł͊����戵�K���Ȃǂɏ������匠�̍s�g�葱�ɂ��ċK�肳��Ă���A����ɏ]���Đ����葱���s���܂��B�{���E���ʐ����̐\�����͑����̌��J��Ђł͏���̗p��������Ă��āA�K�v�������L�����A�ʊ���ʒm���͎�t�[�������ĉ�Ђɐ\������Ƃ����葱����ʓI�ł��B

ü �{�����ʂ̐����̋���i�S�R�R���Q���j

��v����̉{���E���ʐ����́A��Ђ̋Ɩ����~���̎��s�����W���Ƃɂ��Ȃ蓾�邵�A�c�Ɣ閧�̘R�k�̊댯������̂ŁA����̌����ی��Ő^�ɕK�v�ȏꍇ�ɂ̂ݔF�߂�����̂ł��B���̈���Ŏ���������ӓI�Ɋ���̌����s�g��W�Q���鎖�Ԃ����邱�Ƃ����O���A��Ђ͖@�߂ɗ��ꂽ���̋��⎖�R�ɊY�����邱�Ƃ𗧏����ꍇ�ɂ͐���������ł���Ƃ��Ă��܂��i�S�R�R���Q���A�S���j�B�Ȃ��A�e��ЎЈ�����������ꍇ�ɂ́A��Ђ͍ٔ����̋��̎葱�����ɗ����Ȃ���A���肪�~�肽��ł͊Ԃɍ���Ȃ��Ȃ�܂��B

�{�����⎖�R�͎��̂����ꂩ�ɊY������ꍇ�ł��B

�@�j�����҂����̌����̊m�ۖ��͍s�g�Ɋւ��钲���ȊO�̖ړI�Ő������s�����Ƃ��B

�A�j�����҂����Y������Ђ̋Ɩ��̐��s��W���A����̋����̗��v���Q����ړI�Ő������s�����Ƃ��B

�B�j�����҂����Y������Ђ̋Ɩ��Ǝ����I�ɋ����W�ɂ��鎖�Ƃ��c�݁A���͂���ɏ]��������̂ł���Ƃ��B

�C�j�����҂���v���떔�͂���Ɋւ��鎑���̉{�����͓��ʂɂ���Ēm�蓾�������𗘉v�đ�O�҂ɒʕ邽�ߐ��������Ƃ��B

�D�j�����҂��A�ߋ��Q�N�ȓ��ɂ����āA��v���떔�͂���Ɋւ��鎑���̉{�����͓��ʂɂ���Ēm�蓾�������𗘉v�đ�O�҂ɒʕ����Ƃ�������̂ł���Ƃ��B

��Ђ����⎖�R�ɊY�����邱�Ƃ𗧏��Ȃ��܂܉{���E���ʐ��������ޏꍇ�ɂ́A�����҂͕ۑS�K�v����a�����A�{���E���ʂ����߂鉼�������ٔ����ɐ\�����邱�Ƃ��ł��܂��B

Ø ��v����̒�o���߁i�S�R�S���j

�ٔ����́A�\���Ăɂ�薔�͐E���ŁA�i�ׂ̓����҂ɑ��A��v����̑S�����͈ꕔ�̒�o�𖽂��邱�Ƃ��ł���B

��Ж@�S�R�S���́A�����i�ז@�̓����ł���A�ٔ����̐E���ɂ�蓾��_�i�����i�ז@�Q�P�X���j�y�т��̏����҂ł���i�ד����҂ɒ�o���ۂ��F�߂��Ȃ��_�i�����i�ז@�Q�Q�O���j���A�S�R�R���̊���̉{������ʐ����ƈقȂ�܂��B

���Q���D�v�Z���ޓ�

Ø �v�Z���ޓ��̍쐬�y�ѕۑ��i�S�R�T���j

�@������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A���̐����̓��ɂ�����ݎؑΏƕ\���쐬���Ȃ���Ȃ�Ȃ��B

�A������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�e���ƔN�x�ɌW��v�Z���ށi�ݎؑΏƕ\�A���v�v�Z�����̑�������Ђ̍��Y�y�ё��v�̏��������߂ɕK�v���K���Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂���̂������B�ȉ����̏͂ɂ����ē����B�j�y�ю��ƕ��тɂ����̕����������쐬���Ȃ���Ȃ�Ȃ��B

�B�v�Z���ދy�ю��ƕ��тɂ����̕��������́A�d���I�L�^�������č쐬���邱�Ƃ��ł���B

�C������Ђ́A�v�Z���ނ��쐬����������P�O�N�ԁA���Y�v�Z���ދy�т��̕���������ۑ����Ȃ���Ȃ�Ȃ��B

ü ��А����̓��ɂ�����ݎؑΏƕ\�̍쐬�`���i�S�R�T���P���j

������Ђ́A�@���ȗ߁i��Ж@�{�s�K���T�W���j�̒�߂�Ƃ���ɂ��A���̐����̓��ɂ������v����Ɋ�Â��A�ݎؑΏƕ\���쐬���Ȃ���Ȃ�܂���i�S�R�T���P���j�B

ü �v�Z���ޓ��̍쐬�i�S�R�T���Q���j

������Ђ́A�e���ƔN�x�̌v�Z���ނƂ��đݎؑΏƕ\�A���v�v�Z�����̑��Ɋ��厑�{���ϓ��v�Z���A�ʒ��L�\�y�ю��ƕƂ����̕����������쐬���Ȃ���Ȃ�܂���i�S�R�T���Q���j�B�Ȃ��A�����̌v�Z���ނ̍쐬�ɌW����Ԃ́A���̑O���ƔN�x�̖����̗������瓖���ƔN�x�̖����܂ł̊��ԂŁA���̊��Ԃ͂P�N�ȓ��Ƃ������ƂɂȂ�܂��i��Ќv�Z�K���T�X���Q���j�B�����I�ɂ́A���̎��ƔN�x�̏I����ɍ쐬���邱�ƂɂȂ�܂��B�����āA�����̌v�Z���ޓ��͉�v����Ɋ�Â��č쐬���Ȃ���Ȃ�܂���i��Ќv�Z�K���T�X���R���j�B

ü �v�Z���ޓ��̎�ȓ��e

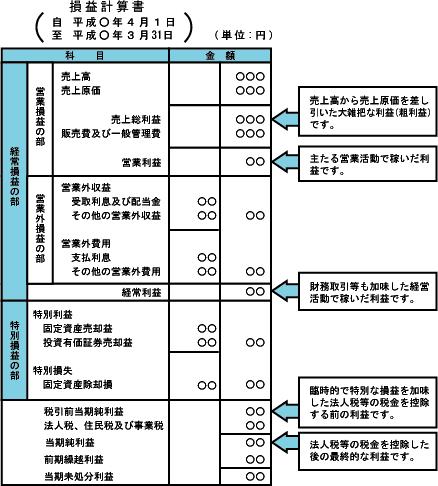

�E���v�v�Z��

���v�v�Z���́A�ꎖ�ƔN�x�ɔ����������v�Ƃ���ɑΉ������p�Ƃ��L�ڂ��邱�Ƃɂ��A���̊��ԓ��̉�Ђ̌o�c���т𖾂炩�ɂ���v�Z���ł��i��Ɖ�v������Q�̂P�j���v�v�Z���́A�@���㍂�A�A���㌴���A�B�̔���y�ш�ʊǗ���A�C�c�ƊO���v�A�D�c�ƊO��p�A�E���ʗ��v�A�F���ʑ����̍��ڂɋ敪���āA�ȏォ��Z�o�����ň��O���������v���z�̎��ɁA�ۂ����Ŋz����\�����邱�Ƃɂ��A�ŏI�I�ɓ��������v���z���Z�o����`�ŋL�ڂ���܂��i��Ќv�Z�K���W�W���`�X�S���j�B

���v�v�Z���́A�ꎖ�ƔN�x�ɔ����������v�Ƃ���ɑΉ������p�Ƃ��L�ڂ��邱�Ƃɂ��A���̊��ԓ��̉�Ђ̌o�c���т𖾂炩�ɂ���v�Z���ł��i��Ɖ�v������Q�̂P�j���v�v�Z���́A�@���㍂�A�A���㌴���A�B�̔���y�ш�ʊǗ���A�C�c�ƊO���v�A�D�c�ƊO��p�A�E���ʗ��v�A�F���ʑ����̍��ڂɋ敪���āA�ȏォ��Z�o�����ň��O���������v���z�̎��ɁA�ۂ����Ŋz����\�����邱�Ƃɂ��A�ŏI�I�ɓ��������v���z���Z�o����`�ŋL�ڂ���܂��i��Ќv�Z�K���W�W���`�X�S���j�B

�A�D�c�Ƒ��v�v�Z

���̉�Ђ̉c�Ɗ������琶������v�E��p���L�ڂ��镔���ł��i��Ɖ�v������Q�̂Q�`�j�B�Ⴆ�ΐ����Ƃ̏ꍇ�A�c�Ǝ��v�Ƃ��Ď��ƔN�x�̔��㍂�i��Ќv�Z�K���W�W���P���P���j���L�ڂ��A���̊z����c�Ɣ�p�Ƃ��āA�܂�����ɑΉ����锄�㌴���i��Ќv�Z�K���W�W���P���Q���j���T�����Ĕ��㑍���v���z�i��Ќv�Z�K���W�X���j���Z�o���A���ɔ̔���y�ш�ʊǗ���i��Ќv�Z�K���P���R���j���T�����ĉc�Ƒ��v���z�i��Ќv�Z�K���X�O���j���Z�o���܂��B��ʂɁA�c�Ƒ��v�͉�Ђ̖{�Ƃɂ�鑹�v�A�܂�A���Ƃ̎��͂�\�킵�Ă���ƍl�����Ă��܂��B

��������`

���㍂�̌v�㎞���ɂ��ẮA���̎��ƔN�x���ɏ��i���̔̔��܂��͖̋��t���s��ꂽ���̂�z�Ƃ��A�����������`�Ƃ����܂��B�Ȃ��A���i�̔̔��͂��̎��_�Ƃ��邩�A�o���A��n���A�������ƕ������܂����A�X��o�ׂ������Ĕ̔��Ƃ��Ă����Ђ������悤�ł��B

�������v�Z

���㌴���ɂ́A�����Ƃ̏ꍇ�A�ޗ���A�H��]�ƈ��̒����i�J����j�A�@�B�ݔ��̌������p��Ȃǂ��܂܂�܂��B��p����v�Ή��̌����ɂ��A���̎��ƔN�x�̔���ɑΉ����镔���݂̂����̔N�x�̔��㌴���ɂȂ�܂��B�Ⴆ�A�ޗ��d����̂��߂̎x�o�̂����@�������ɐ��i�Ƃ��Đ�������o�ׂ��ꂽ���̂̍ޗ��̕����͔��㌴���ƂȂ�܂����A�A����ȊO�̐����r���̂��͔̂����i�Ȃǂ̍ɂƂ��ĒI�����Y�Ƃ��Čv�コ�ꔄ�㌴���Ƃ͂Ȃ�܂���B�Ȃ��A���̇A�͎��̔N�x�ɐ�������o�ׂ����A���̔N�x�̔��㌴���ƂȂ�܂��B

���̔���y�ш�ʊǗ���

��Ђ̉c�ƈ��̔�p�A�����Ǘ��n�̋Ɩ��̔�p�́A���ƔN�x���ɔ��������z�����̂܂ܔN�x�̔�p�ƂȂ�܂��B

�C�D�c�ƊO���v�v�Z

���̉�Ђ̉c�Ɗ����ȊO�̌����ŁA���N�����Ĕ�������悤�Ȏ��v�Ɣ�p�ɂ�鑹�v�A�Ⴆ�A��旘����z�����A�x�������E�������A�����̕ϓ��ɂ�藘�v�邱�Ƃ�ړI�Ƃ��ĕۗL����L���،��i������u�����ړI�L���،��v�j�̔��p���v�E�]�����z���Ȃǂł��i��Ɖ�v������Q�̂Q�a�j�B

�E�D�o�푹�v�v�Z

���v�v�Z���̉c�ƊO���v�̋L�ڂ̌�ɁA�c�Ƒ��v�v�Z�z�ɉc�ƊO���v�����������̂��o�푹�v���z�ł��i��Ќv�Z�K���X�P���j�B����́A�ʏ�A��Ђ̖{�Ƃ̑��v�ł���c�Ƒ��v�Ɏ����̗�������a�������Ƃ��������Z���x�Ȃǂ���������Ђ̔N�Ԃ̑��v�ł��B���̌�̓��ʑ��v�͗Վ��Ŗ{�ƈȊO�̗��R���̂Ȃ̂ŁA����I�Ȋ�Ɗ����̑��v�ƌ����܂��B�c�Ƒ��v����Ђׂ̖���͂�\�킷�Ƃ���ƁA�v�㑹�v�͉�Ђ̗̑͂�\�킷�Ƃ����܂��B

�G�D���ʑ��v

���ʑ��v�͌o��I�łȂ��Վ��ɔ������鑹�v�i�Վ����v�j�y�щߔN�x�ɔ������������L�ڂ̎��v���p�i�O�L���v�C���j���L�ڂ��܂��i��Ќv�Z�K���W�W���j�B���ʑ��v�̗�Ƃ��āA�Œ莑�Y���p���v�A�����ړI�ȊO�̈ȊO�̗L���،��̔��p���v�A�g�D�ĕ҂ɂ�����i���́j�̂��A���̑��ɗL���،��]�����A�ЊQ�ɂ�鑹���Ȃǂ�����܂��B

�I�D�ň��O���������v�E���������v

�o�푹�v���z�ɓ��ʑ��v�������ĎZ�o�����z�́A���v�v�Z���ɁA�u�ň��O���������v���z�v�Ƃ��ĕ\������܂��i��Ќv�Z�K���X�Q���j�B

���̎��Ɏ��ƔN�x�ɑ���@�l�œ��̐Ŋz�y�ѐŋ��������z���L�ڂ��Đň��O���������v�ɉ��������ʂ����������v�ł��i��Ќv�Z�K���X�S���j�B�Ȃ��A�ꊔ������̓��������v���z�𒍋L���܂��i��Ќv�Z�K���P�P�R���Q���j�B

���������v���z�́A�ݎؑΏƕ\�̏����Y�̕��̊��厑�{�i���̑����v��]���j��ϓ���������̂ŁA���厑�{���ϓ��v�Z���ɂ��L�ڂ���܂��B

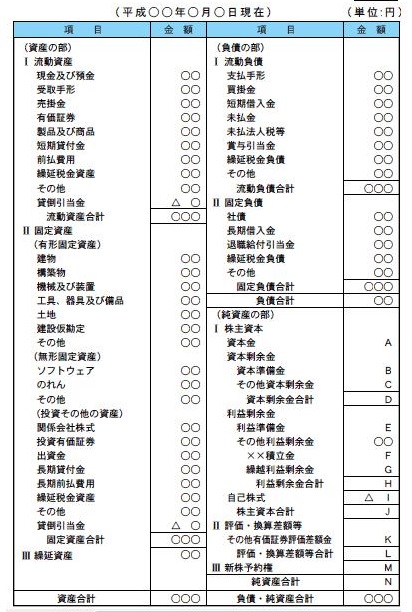

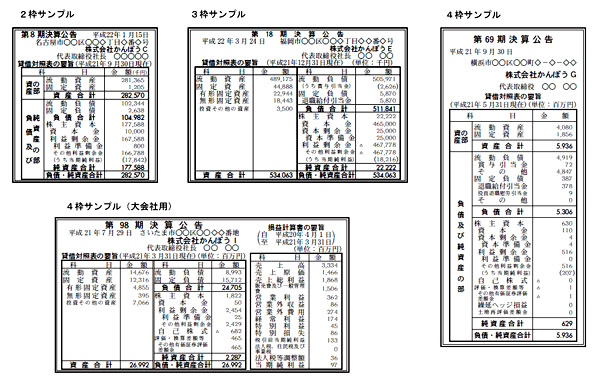

�E�ݎؑΏƕ\

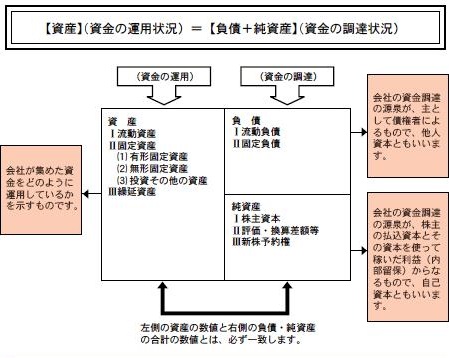

�ݎؑΏƕ\�́A�ݎؑΏƕ\���i�v�Z���ނ̏ꍇ�͎��ƔN�x�̖����j�ɂ����鎑�Y�E���E�����Y���L�ڂ��邱�Ƃɂ��A���̎��_�̉�Ђ̍��Y��Ԃ𖾂炩�ɂ���v�Z���ł��i��Ɖ�v������R�̂P�j�B�ݎؑΏƕ\��̎��Y�̕��͗������Y�A�Œ莑�Y�A�J�����Y�̎O�̍��ڂɕ��ނ���B���̕��͗������ƌŒ蕉�̓�ɕ��ނ���܂��B�����Y�̕��͊��厑�{�A�]���E���Z���z���E�V���\�̎O�ɕ��ނ���܂�

�ݎؑΏƕ\�́A�ݎؑΏƕ\���i�v�Z���ނ̏ꍇ�͎��ƔN�x�̖����j�ɂ����鎑�Y�E���E�����Y���L�ڂ��邱�Ƃɂ��A���̎��_�̉�Ђ̍��Y��Ԃ𖾂炩�ɂ���v�Z���ł��i��Ɖ�v������R�̂P�j�B�ݎؑΏƕ\��̎��Y�̕��͗������Y�A�Œ莑�Y�A�J�����Y�̎O�̍��ڂɕ��ނ���B���̕��͗������ƌŒ蕉�̓�ɕ��ނ���܂��B�����Y�̕��͊��厑�{�A�]���E���Z���z���E�V���\�̎O�ɕ��ނ���܂�

�A�D���Y�̕�

�ݎؑΏƕ\��̎��Y�́A��Ђ��ۗL���镨�i���Y�A�s���Y�j�A�����i���A�H�Ə��L�����j�A���̑����Y�I���l�̂�����̂ł��B���̈Ӌ`�́A���{�ێ���ʂ��ĉ�Ѝ��ҕی��}��Ƃ����ϓ_����͊ċ։\�������邱�Ƃ������Ƃ��܂����A�����ŏ����̎��v�ɑΉ����関������p�̏W�ςƂ݂闧�������܂��B

�@�j�������Y

�������Y�Ƃ́A���̎��Y�������܂��B�Z���i�P�N�ȓ��j�Ō��������邱�Ƃ��\�Ȏ��Y�ł��B

�`�D���̉�Ђ̎�ړI�ł���c�Ɗ����㏊�L���܂��͔��������I�����Y�i���i������i�E���ޗ����j�A�����y�ы��K���i���|���A����`���j

���I�����Y�̕]��

�����Ƃ��Ď擾���z�i�擾�����A���쉿�z�j��]���Ƃ��܂��B�������A���ƔN�x�����̎����i���̏ꍇ�͐������p���z�A�܂�o�N���Ă��܂������i�͒��Õi�Ƃ݂Ȃ���Ē艿�ł̔̔����ł��Ȃ��Ȃ�Ƃ������Ƃł��j���擾���z��蒘�����Ⴍ�A�擾�����܂ʼň������Ȃ��ꍇ�ɂ́A���ƔN�x�����̎����ɕ]���������邱�ƂƂȂ�܂��B���̉�v������]�����A���邢�͌����Ƃ����A�c�ƊO��p���͓��ʑ����Ōv�サ�܂��B

�����K���̕]��

���K���i�������Y�݂̂Ȃ炸�A�Œ莑�Y�Ōv�コ�����K��������j�́A�����Ƃ��č����z���v�サ�܂��B�������A���n���̂�����K���͋��Z���i�Ƃ��Ďs�ꉿ�i��������̂����Ȃ�����܂���B���̏ꍇ�͎������v�シ�邱�ƂɂȂ�܂��B����͒I�����Y�̂悤�Ȕ�p�����Y�Ƃ͐��i���قȂ莞���ł��ł��������邱�Ƃ��ł��邽�߁A�����̕�����Ђ̍�����Ԃ�K���ɕ\�����邱�ƂɂȂ邩��ł��B

�����̕]��

���ɂ��Ď旧�s�\�̂����ꂪ����ꍇ�ɂ́A���ƔN�x�����ɂ����Ď�藧�Ă邱�Ƃ��ł��Ȃ��ƌ����܂��z��ݓ|�������Ƃ��Čv�サ�A���z���T�����Ȃ���Ȃ�܂���B��ʂ̑ݕt���͂��Ƃ�蔄�|���̂悤�Ȕ�����ł͉c�Ƒ���̌o�c��Ԃ��Ď����ă��X�N�����}��܂��B

�a�D��Ђ̉c�Ɗ����ȊO�Ŕ����������K���i�a���A�ݕt�����j�ŗ��s�������ƔN�x�����̗�������N�Z���ĂP�N�ȓ��ɓ���������́A�O����p�Ŏ��ƔN�x�����̗�������N�Z���ĂP�N�ȓ��ɔ�p�ƂȂ���́A����̎��Y�╉�Ɋ֘A���Ȃ��J���ŋ����Y�Ŏ��ƔN�x��������N�Z���ĂP�N�ȓ��Ɏ��������ƔF�߂������

�b�D�����ړI�L���،��A�e��Њ���

�A�j�Œ莑�Y

�������Y�Ƃ́A���̎��Y�������܂��B�Z���I�Ɍ��������邱�Ƃ�J����Ȏ��Y�ł��B

�`�D�����E�@�B���u�E�^����E�y�n�E���݉����蓙�̗L�`�Œ莑�Y

�a�D��������ؒn���E���W���E���[�X�ɂ��g�p����Œ莑�Y�E�\�t�g�E�F�A�����A�L���擾�����̂��Ȃǂ̖��`�Œ莑�Y

�b�D�����ړI�L���،��ȊO�̗L���،�����s�����P�N�ȏコ���̒����ݕt�����̓������̑����Y

���Œ莑�Y�̕]��

�Œ莑�Y�͎擾���z���v�サ�A���e���ƔN�x�̖����ɂ����Č������p�����A�擾���z���猸�����p�v�z���T���������z���v�サ�܂��B�����\�z�ł��Ȃ��������z�̌������������ꍇ�i�Ⴆ�ЊQ�ɂ�镨���I�����Ȃǁj�ɂ͌������������܂��B

�B�j�J�����Y

�B�j�J�����Y

�J�����Y�Ƃ́A��Ђ����ɑ㉿�̎x�������܂��͎x���`�����m�肵�A���A����ɑΉ�����̒����Ɏ��ɂ�������炸�A������ƔN�x�̔�p�Ƃ��Čv�ス���A���Y�̕��Ɍv�サ�āA�����ȍ~�ɑQ�����p�i��p���j���Ă������Ƃ��F�߂�ꂽ���̂ł��B���̂悤�ȉ�v�������F�߂��闝�R�́A���̖̒������ʂ������ȍ~�̉�Ђ̎��v�ɍv������Ɗ��҂����̂ŁA��N�x�̎��v�ɑΉ����镔���͌�N�x�̔�p�Ƃ��邱�ƂŔ�p�E���v��Ή������邱�Ƃɍ����������邩��ł��B

�J�����Y�͊����\�����Ȃ��̂ŁA��Ѝ��ҕی�̗v������v��ł�����̂͌��肳��Ă��܂��B����킿�A�n����A�J�Ɣ�A�J����A������t��A�Ѝ��s��̌܂ł��B

�C�D���̕�

�ݎؑΏƕ\��̕��́A�����Ƃ��Ė@����̍��ł��Ƃ��ƁA�������̂悤�ɏ����̔�����p�̌��z���ł�����̂��A���̕��Ɍv�コ��܂��B

�@�j��������

�������ƌŒ蕉�̋�ʂ̊�́A�������Y�ƌŒ莑�Y�̋�ʂ̊�ɑΉ����āA���̗��s�������ƔN�x�̗�������N�Z���ĂP�N�ȓ��ɓ���������K�����������ƂȂ�܂��B�Ⴆ�A�x����`�A���|���A�������A�Z���ؓ����Ȃǂł��B

�A�j�Œ蕉��

�������ȊO�̕��ł��B�Ⴆ�A�����ؓ�����ЍȂǂł��B

��������

�����̓���̔�p�܂��͑����ɔ����邽�߂̈������́A���Y���ƔN�x�̕��S�ɑ�������z�Ɍ���A���̍����I�Ȍ��ϊz��ݎؑΏƕ\�̕��Ɍv�シ�邱�Ƃ��ł��܂��i��Ќv�Z�K���U���Q���P���j�B����́A���ƔN�x�������݁A��Ђɖ@����̍��͑��݂��܂��A�����ɂ����ē���̎x�o�E������������i�Ⴆ�ΐ��N���ɂ���L�`�Œ莑�Y�̏C�U��p����������j�\���������A���̋��z�������I�Ɍ��ς��邱�Ƃ��ł��A�����̎��v�ɑΉ�������̂Ƃ��ē����̕��S�ɋA�������邱�Ƃ������I�Ȃ��̂́A���̋��z�v�v�Z���㓖���̔�p�Ƃ��Čv�サ�A�ݐϊz��ݎؑΏƕ\�̕��̕��Ɍv�シ�邱�Ƃ�F�߂Ă��܂��B��̓I�ɂ́A�����ސE�ԘJ���A�C�U�������Ȃǂ�����ɓ�����܂��B�����A�ސE���t�������A���i�ۏ؈��������͒�~�����t�ł���������z���\���Ɋ�Â��Ă���Ƃ͂����A��ʂɖ@����̍��ł��邩��A���̕��Ɍv��ł���͓̂��R�ł���A�����ɂ����������ɂ͊Y�����܂���B

�E�D�����Y�̕�

�ݎؑΏƕ\��̏����Y�̕��́A���Y�z�ƕ��z�̍��z�ł��B���̊z�͎����I�ɂ́A���傪���o�������z�Ɨ��ۗ��v�Ƃ��琬�銔��̎����z��\�����镔���i���厑�{�j�ƁA����ɂ����ɂ�������Ȃ����ԓI���i�̂��̂�\�����镔���i�]���E���Z���z���A�V���\�j�Ƃ���Ȃ���̂ł��B

�E���厑�{���ϓ��v�Z��

���厑�{���ϓ��v�Z���́A�ꎖ�ƔN�x�ɂ�����ݎؑΏە\�̏����Y�̕��̕ϓ����������̂ł���A�ŋ߂̉�v��̉����ɂ��A���v�v�Z���ɋL�ڂ��ꂸ�ݎؑΏƕ\�̏����Y�̕��ɒ��ڋL�ڂ���鍀�ڂ������������Ɠ�����A��Ж@�̐��莞�ɓ�������܂����B

���厑�{���ϓ��v�Z���́A�ꎖ�ƔN�x�ɂ�����ݎؑΏە\�̏����Y�̕��̕ϓ����������̂ł���A�ŋ߂̉�v��̉����ɂ��A���v�v�Z���ɋL�ڂ��ꂸ�ݎؑΏƕ\�̏����Y�̕��ɒ��ڋL�ڂ���鍀�ڂ������������Ɠ�����A��Ж@�̐��莞�ɓ�������܂����B

�A�D���厑�{�̕ϓ��Ƃ��āA�����̔��s�ɂ�鎑�{���E���{�������̍��ڂ̕ϓ��A���������v�E��]���̔z���ɂ�闘�v��]���̍��ڂ̕ϓ��A���Ȋ����̎擾�E���p�E�����ɂ�鎩�Ȋ����̍��ڂ̕ϓ������L�ڂ���܂��B

�C�D�]���E���Z���z���Ƃ��āA���̑��L���،��̕]���z�̕ϓ��ɂ�邻�̑��L���،��̕]���z�̕ϓ��ɂ�邻�̑��L���،��]�����z���̍��ڂ̕ϓ������L�ڂ���܂��B

�E�D�V���\�̕ϓ��Ƃ��āA�V���\�̍s�g�Ȃǂɂ��V���\�̍��ڂ̕ϓ������L�ڂ���܂��B

�E�ʒ��L�\

�ʒ��L�\�ɂ͎��̍��ڂ��L�ڂ���܂��B

�A�D�p����Ƃ̑O��Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P���A�P�O�O���j

�C�D�d�v�ȉ�v���j�ɌW�鎖���Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���Q���A�P�O�P���j

�E�D��v���j�̕ύX�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���R���A�P�O�Q���̂Q�j

�G�D�\�����@�̕ύX�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���S���A�P�O�Q���̂R�j

�I�D��v��̌��ς�̕ύX�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���T���A�P�O�Q���̂S�j

�J�D��T�̒����Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���U���A�P�O�Q���̂T�j

�L�D�ݎؑΏƕ\�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���V���A�P�O�R���j

�N�D���v�v�Z���Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���W���A�P�O�S���j

�P�D���厑�{���ϓ��v�Z���Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���X���A�P�O�T���j

�R�D�Ō��ʉ�v�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�O���A�P�O�V���j

�T�D���[�X�ɂ��g�p����Œ莑�Y�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�P���A�P�O�W���j

�V�D���Z���i�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�Q���A�P�O�X���j

�X�D���ݓ��s���Y�Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�R���A�P�P�O���j

�Z�D�����@���v���Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�S���A�P�P�P���j

�\�D�֘A�����҂Ƃ̎���Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�T���A�P�P�Q���j

�^�D�ꊔ��������Ɋւ��钍�L�i��Ќv�Z�K���X�W���P���P�U���A�P�P�R���j

�`�D�d�v�Ȍ㔭���ۂɊւ��钍�L�i��Ќv�Z�K���X�W���P���P�V���A�P�P�S���j

�c�D�A���z���K���K�p��ЂɊւ��钍�L�i��Ќv�Z�K���X�W���P���P�W���A�P�P�T���j

�e�D���̑��̒��L�i��Ќv�Z�K���X�W���P���P�X���A�P�P�U���j

Ø �v�Z���ޓ��̊č����i�S�R�U���j

�@�č���ݒu��Ёi�č����̊č��͈̔͂���v�Ɋւ�����̂Ɍ��肷��|�̒芼�̒�߂����銔����Ђ��܂݁A��v�č��l�ݒu��Ђ������B�j�ɂ����ẮA�O���Q���̌v�Z���ދy�ю��ƕ��тɂ����̕��������́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č����̊č����Ȃ���Ȃ�Ȃ��B

�A��v�č��l�ݒu��Ђɂ����ẮA���̊e���Ɍf������̂́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A���Y�e���ɒ�߂�҂̊č����Ȃ���Ȃ�Ȃ��B

��@�O���Q���̌v�Z���ދy�т��̕��������@�č����i�č����ψ���ݒu��Ђɂ����Ă͊č����ψ���A�w���ψ���ݒu��Ђɂ����ẮA�č��ψ���j�y�щ�v�č��l

��@�O���Q���̎��ƕy�т��̕��������@�č����i�č����ψ���ݒu��Ђɂ����Ă͊č����ψ���A�w���ψ���ݒu��Ђɂ����ẮA�č��ψ���j

�B�������ݒu��Ђɂ����ẮA�O���Q���̌v�Z���ދy�ю��ƕ��тɂ����̕��������i��P�����͑O���̋K��̓K�p������ꍇ�ɂ����ẮA��P�����͑O���̊č��������́j�́A�������̏��F���Ȃ���Ȃ�Ȃ��B

ü �v�Z���ޓ��̊č��i�S�R�U���P���A�Q���j

�č�����u����Ђł́A�v�Z�W���ށA���ƕy�т��̕��������͊č����̊č����Ȃ���Ȃ�܂���B�������ނɂ��āA�č����ψ���ݒu��Ђł���Ίč����ψ���A�w���ψ���ݒu��Ђł���Ίč��ψ���̊č����Ȃ���Ȃ�܂���i�S�R�U���P���j�B

��v�č��l�ݒu��Ђł́A�v�Z�W���ދy�т��̕��������͉�v�č��l�̊č����Ȃ���Ȃ�܂���i�S�R�U���Q���j�B

ü �v�Z���ޓ��̊č��̓�����

��v�č��l�ݒu��Ђ��ۂ��ɂ��č��̍쐬�Ɋւ�����������ȉ��̂悤�ɈقȂ�܂��B

��v�č��l�ݒu��Ђ��ۂ��ɂ��č��̍쐬�Ɋւ�����������ȉ��̂悤�ɈقȂ�܂��B

�E��v�č��l�ݒu��ЈȊO�̏ꍇ

��v�č��l�ݒu��ЈȊO�̉�Ђ̏ꍇ�A�č����܂��͊č�����͌v�Z�W���ނ��A������쐬��������������̂����Ƃ��́A���̂����ꂩ�x�����܂łɊč��̓��e��ʒm���Ȃ���Ȃ�܂���i��Ќv�Z�K���P�Q�S���P���j�B

�A�D�v�Z�W���ށi���������������j�̑S������̂���������S�T�Ԃ��o�߂�����

�C�D���̕�����������̂���������P�T�Ԃ��o�߂�����

�E�D���������Ƃ̊Ԃō��ӂɂ���߂���

���ƕy�т��̕�����������̂����������l�ł��i��Ж@�{�s�K���P�R�Q���P���j�B

�E��v�č��l�ݒu��Ђ̏ꍇ

��v�č��l�ݒu��Ђɂ����āA�č���č����壘č����ψ��壘č��ψ��������i���s���j���玖�ƕy�т��̕�����������̂����ꍇ�̊č��̓��e�̒ʒm�����́A��v�č��l�ݒu��ЈȊO�̉�Ђ̏ꍇ�Ɠ����ł��i��Ж@�{�s�K���P�R�Q���P���j�B

�v�Z�W���ނɂ��āA������쐬������������č��̂��߂ɂ������v�č��l�ɑ��Ē��悤�Ƃ��鎞�́A�e�č����i�č����ψ���A�č��ψ���j�ɑ��Ă����Ȃ���Ȃ�܂���i��Ќv�Z�K���P�Q�T���j�B

�v�Z���ނɂ��ẮA��v�č��l�����ƔN�x�̌v�Z�W���ދy�т��̕��������ɂ��Ă͉��̂����ꂩ�x�����܂łɊč��̓��e��ʒm���Ȃ���Ȃ�܂���i��Ќv�Z�K���P�R�O���j�B

�A�D�v�Z�W���ށi���������������j�̑S������̂���������S�T�Ԃ��o�߂�����

�C�D���̕�����������̂���������P�T�Ԃ��o�߂�����

�E�D���������Ƃ̊Ԃō��ӂɂ���߂���

�܂��A�A���v�Z���ނɂ��ẮA��v�č��l�����ƔN�x�̘A���v�Z���ނ̑S������̂���������S�T�Ԃ��o�߂����܂łɊč��̓��e��ʒm���Ȃ���Ȃ�܂���i��Ќv�Z�K���P�R�O���j�B

�č���č�����B�č����ψ���E�č��ψ���́A��v�č��l�����v�č�����̂���������P�T�Ԉȓ��ɁA�v�Z�W���ނɂ��Ă̊č��̓��e���������y�щ�v�č��l�ɒʒm���Ȃ���Ȃ�܂���(��Ќv�Z�K���P�R�Q��)�B���̍ہA�e�č����́A�K�v������A��v�č��l�ɑ����̉�v�č��Ɋւ������������߂邱�Ƃ��ł��܂��i�R�X�V���j�B���Ȃ킿�A��v�č��l�ݒu��Ђ̊č����E�č�����E�č����ψ���E�č��ψ���́A��ɋƖ��č���S������̂ŁA��v�Ɋւ���č��́A��{�I�ɂ́A��v�č��l�̊č��̕��@�܂��͌��ʂ𑊓��łȂ��ƔF�߂��Ƃ��ɁA���̎|�y�т��̗��R���L�ڂ����Α���邱�ƂƂ���Ă��܂��i��Ќv�Z�K���P�Q�V�`�P�Q�X���j�B

ü �v�Z���ޓ��̊č��̓��e

��v�č��l�ݒu��Ђ��ۂ��ɂ��v�Z���ޓ��Ɋւ���č��̓��e���ȉ��̂悤�ɈقȂ�܂��B

�E��v�č��l�ݒu��ЈȊO�̏ꍇ

��v�č��l�ݒu��ЈȊO�̊č��̂����A�č����̊č��̓��e�͈ȉ��̂悤�ɂȂ�܂��i��Ќv�Z�K���P�Q�Q���j�B

�A�D�č��̕��@�y�т��̓��e�i��Ќv�Z�K���P�Q�Q���P���P���j

�č����K���ȕ��@�ŏ\���ɂȂ��ꂽ���ǂ����f�����鎑������邽�߂̎����ł��B�Ⴆ�A�������ւ̏o�ȁA����ɑ���̒����y�ыƖ��E���Y�̒����A�q��Ђ̒������ɂ��ċL�ڂ��܂��B

�C�D�v�Z�W���ނ���Ђ̍��Y����v�̏����ׂĂ̏d�v�ȓ_�ɂ����ēK�ɕ\�����Ă��邩�ǂ����ɂ��Ă̈ӌ��i��Ќv�Z�K���P�Q�Q���P���Q���j

�v�Z���ނ��@�߁E�芼�Ɉᔽ���A��Ђ̍��Y�y�ё��v�̏𐳂��������Ȃ����̂ł���Ƃ��́A���̎|���L�ڂ��܂��B�]���Ă��������L�ڂ���Ă���ꍇ�ɂ͋L�ڂ���K�v���Ȃ����ڂł��B

�E�D�č��̂��ߕK�v�Ȓ������ł��Ȃ������Ƃ��́A���̎|�y�т��̗��R�i��Ќv�Z�K���P�Q�Q���P���R���j

�č����ɂ́A�č����߂Ɋe��̌������^�����Ă��܂����A��Б������̌����s�g��W�Q���A�܂��͊č��ɋ��͂��Ȃ��Ƃ��A�č��ɗv�����p���x�o���Ȃ��Ȃǂ̗��R�ŁA�č��̂��߂̕K�v�Ȓ������ł��Ȃ��ꍇ���ɁA���̎|�y�ї��R���L�ڂ��܂��B

�G�D�NjL���i��Ќv�Z�K���P�Q�Q���P���S���j

�NjL���́A��v���j�̕ύX�A�d�v�ȋ������ہA��v�Ȍ㔭���ہA���̑��̎����̂����A�č����̔��f�Ɋւ��Đ�����t���K�v�����鎖���܂��͌v�Z�W���ނ̂�����������K�v�����鎖���Ƃ���Ă��܂��i��Ќv�Z�K���P�Q�Q���Q���j�B

�I�D�č����쐬�������i��Ќv�Z�K���P�Q�Q���P���T���j

�č�����̊č��ł́A�č����̊č��̏�L�̓��e�Ɉȉ��̓��e�������܂��i��Ќv�Z�K���P�Q�R���j�B

�J�D�č����y�ъč�����̊č��̕��@�y�т��̓��e�i��Ќv�Z�K���P�Q�R���P���Q���j

�L�D�č�����č����쐬�������i��Ќv�Z�K���P�Q�R���P���R���j

�č�����͈��ȏ��c���J�Â�����@�܂��͏��̑���M�ɂ�蓯���Ɉӌ����������邱�Ƃ��ł�����@�ɂ��A���̓��e��R�c���Ȃ���Ȃ�܂���i��Ќv�Z�K���P�Q�R���R���j�B�č��̓��e�͑������Ō��肳��܂��i�R�X�R���P���j���A���鎖���Ɋւ���č�����č��̓��e�Ǝ��Ȃ̊č��̓��e�Ƃ��قȂ�ꍇ�ɂ́A�e�č����́A�č�����č��Ɏ��Ȃ̊č����č��̓��e��t�L���邱�Ƃ��ł��܂��i��Ќv�Z�K���P�Q�R���Q���j�B

�E��v�č��l�ݒu��Ђ̏ꍇ

��v�č��l�ݒu��Ђɂ������v�č��l�̉�v�č��͎��̂悤�ȓ��e�ƂȂ�܂��i��Ќv�Z�K���P�Q�U���j�B

�A�D��v�č��l�̊č��̕��@�y�т��̓��e�i��Ќv�Z�K���P�Q�U���P���P���j

�C�D�v�Z�W���ނ���Ђ̍��Y�E���v�̏����ׂĂ̏d�v�ȓ_�ɂ����ēK���ɕ\�����Ă��邩�ǂ����Ɋւ���ӌ��i��Ќv�Z�K���P�Q�U���P���Q���j

�E�D��L�C�D�̈ӌ����Ȃ��Ƃ��͂��̎|�y�т��̗��R�i��Ќv�Z�K���P�Q�U���P���R���j

�G�D�NjL���i��Ќv�Z�K���P�Q�U���P���S���j

�I�D��v�č����쐬�������i��Ќv�Z�K���P�Q�U���P���T���j

��v�č��l�ݒu��Ђɂ�����č����̊č��͎��̂悤�ȓ��e�ƂȂ�܂��i��Ќv�Z�K���P�Q�V���j�B

�A�D�č����̊č��̕��@�y�т��̓��e�i��Ќv�Z�K���P�Q�V���P���P���j

�C�D�č����쐬�������i��Ќv�Z�K���P�Q�V���P���U���j

�E�D��v�č��l�̊č��̕��@���͌��ʂ𑊓��łȂ��ƔF�߂��Ƃ��́A���̎|����т��̗��R�i��Ќv�Z�K���P�Q�V���P���Q���j

�G�D�d�v�Ȍ㔭���ہi��Ќv�Z�K���P�Q�V���P���R���j

�I�D��v�č��l�̐E���̐��s���K���Ɏ��{����邱�Ƃ��m�ۂ��邽�߂̑̐��Ɋւ��鎖���i��Ќv�Z�K���P�Q�V���P���S���j

�J�D�č��̂��߂ɕK�v�Ȓ������ł��Ȃ������Ƃ��́A���̎|�y�т��̗��R�i��Ќv�Z�K���P�Q�V���P���T���j

ü �������̏��F�i�S�R�U���R���j

�������ݒu��Ђɂ����ẮA�v�Z�W���ދy�ю��ƕ��тɂ��̕��������́A�S�R�U���P���y�тQ���̊č�������A�������̏��F���Ȃ���Ȃ�܂���i�S�R�U���R���A�S�S�S���j�B

�����Z�Z�M�̊J��

���ƔN�x�I����A����Ђ͋��Z���i�������ʂ��āu���Z�Z�M�v�̌`�ŕ��ԓ��ɑ��Č��Z���\���s���܂����A����́A�ʏ�A�v�Z���ނȂǂɂ��Ă��̎������̏��F���������i�K�ōs���܂��B

Ø �v�Z���ޓ��̊���ւ̒i�S�R�V���j

�������ݒu��Ђɂ����ẮA������́A�莞���呍��̏��W�̒ʒm�ɍۂ��āA�@���ȗ߂Œ�߂�Ƃ���ɂ��A����ɑ��A�O���R���̏��F�����v�Z���ދy�ю��ƕi�����P�����͑�Q���̋K��̓K�p������ꍇ�ɂ����ẮA�č����͉�v�č����܂ށB�j����Ȃ���Ȃ�Ȃ��B

�������ݒu��Ђɂ����ẮA�莞���呍��̏��W�ʒm�����ʂ܂��͓d���I���@�ɂ�蔭���Ȃ���Ȃ�܂���B���̍ۂɁA����ɑ��A�������̏��F�����v�Z���ޥ���ƕ���Ȃ���Ȃ�܂���i�S�R�V���A��Ќv�Z�K���P�R�R���P���A��Ж@�{�s�K���P�R�R���P���j�B���̉�Ђ��č�����u����ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђł���ꍇ�ɂ͊č��A��v�č��l�ݒu��ЂĂ���Ή�v�č�������A�A���v�Z���ނ��쐬�����Ђł���ΘA���v�Z���ނ�����܂��i�S�S�S���U���A��Ќv�Z�K���P�R�S���P���j�B

Ø �v�Z���ޓ��̒莞���呍��ւ̒�o���i�S�R�W���j

�@���̊e���Ɍf���銔����Ђɂ����ẮA������́A���Y�e���ɒ�߂�v�Z���ދy�ю��ƕ�莞���呍��ɒ�o���A���͒��Ȃ���Ȃ�Ȃ��B

��@��S�R�U���P���ɋK�肷��č���ݒu��Ёi�������ݒu��Ђ������B�j�@��S�R�U���P���̊č������v�Z���ދy�ю��ƕ�

��@��v�č��l�ݒu��Ёi�������ݒu��Ђ������B�j�@��S�R�U���Q���̊č������v�Z���ދy�ю��ƕ�

�O�@�������ݒu��Ё@��S�R�U���R���̏��F�����v�Z���ދy�ю��ƕ�

�l�@�O�R���Ɍf������̈ȊO�̊�����Ё@��S�R�T���Q���̌v�Z���ދy�ю��ƕ�

�A�O���̋K��ɂ���o����A���͒��ꂽ�v�Z���ނ́A�莞���呍��̏��F���Ȃ���Ȃ�Ȃ��B

�B������́A��P���̋K��ɂ���o����A���͒��ꂽ���ƕ̓��e��莞���呍��ɕ��Ȃ���Ȃ�Ȃ��B

ü �莞���呍��ւ̒�o�i�S�R�W���P���j

������͌v�Z���ދy�ю��ƕ��A���̎��ƔN�x�̒莞���呍��ɒ��Ȃ���Ȃ�܂���B�Ȃ��A�������ݒu��Ђ́A�S�R�V���Ɋ�Â����W�ʒm�ɓY�t���Čv�Z���ނƎ��ƕ�����ɒ��Ă��邽�߁A���呍��ɂ͒�o���邾���ł����Ƃ������ƂȂ�܂��i�S�R�W���P���j�B

ü �莞���呍��ł̏��F�i�S�R�W���Q���A�R���j

�����Ƃ��Ċ�����Ђ́A�������A���̂S�R�X���ɂ����ĉ�v�č��l�ݒu��ЂɊւ���������F�߂��Ă���̂ŁA���ۂɂ́A����ȊO�̊�����Ђ́A�v�Z���ނɊւ��Ċ��呍��̏��F���Ȃ���Ȃ�܂���i�S�R�W���Q���j�B���ƕɂ��ẮA���̓��e����Ȃ���Ȃ�܂���i�S�R�W���R���j�B

�v�Z���ނɂ��ď��F�����߂闝�R�́A�ЂƂ̉�v�����ɂ��ĕ����̉�v�����������K�p���邩�Ƃ����������I���f�̗]�n�����蓾�邩�炾�Ɖ�����Ă��܂��B

Ø ��v�č��l�ݒu��Ђ̓����i�S�R�X���j

��v�č��l�ݒu��Ђɂ��ẮA��S�R�U���R���̏��F�����v�Z���ނ��@�ߋy�ђ芼�ɏ]��������Ђ̍��Y�y�ё��v�̏𐳂����\�����Ă�����̂Ƃ��Ė@���ȗ߂Œ�߂�v���ɊY������ꍇ�ɂ́A�O���Q���̋K��́A�K�p���Ȃ��B���̏ꍇ�ɂ����ẮA������́A���Y�v�Z���ނ̓��e��莞���呍��ɕ��Ȃ���Ȃ�Ȃ��B

��v�č��l�ݒu��Ђ́A�v�Z���ނ��@�ߥ�芼�ɏ]����Ђ̍��Y�y�ё��v�̏�Ԃ𐳂����\�����Ă�����̂Ƃ��Ė@���ȗ߂Œ�߂鎟�̗v���ɊY�����Ă���ꍇ�ɂ́A�������̏��F���Ē莞���呍��ɒ�o���ꂽ�v�Z���ނɂ��ẮA��������莞���呍��ł��̓��e�����Α���A����̏��F�����߂邱�Ƃ�v���Ȃ��Ƃ���Ă��܂��i�S�R�X���A��Ќv�Z�K���P�R�T���j�B

�A�D��v�č��̓��e�Ɂu������K���ӌ��v���܂܂ꂢ�邱��

�C�D��v�č��ɌW��č����E�č�����E�č����ψ���E�č��ψ���̊č��̓��e�Ƃ��ĉ�v�č��l�̊č��̕��@�܂��͌��ʂ������łȂ��ƔF�߂�ӌ����Ȃ�����

�E�D���Y�v�Z�W���ނɂ��Ċč����E�č����壘č����ψ��壘č��ψ���̊č��̓��e�̒ʒm���������ɂ���Ȃ����Ƃɂ��č��������̂Ƃ݂Ȃ��ꂽ�ꍇ�łȂ�����

�G�D��������ݒu���Ă��邱��

���̂悤�ȓ����ŔF�߂��Ă��闝�R�́A��v�č��̐��Ƃł����v�č��l���K�@�ӌ���\�����A�č����E�č����壘č����ψ��壘č��ψ������ɓ��ӌ��ł���A��v�č��l���č����E�č����壘č����ψ��壘č��ψ���呍��őI�C����A�@����d���ӔC�킳��Ă��邱�ƁA��v�č��l�̊č��ɂ����e�̓K�@�����S�ۂ���Ă��邱�ƁA��v�č��l�ݒu��Ђ̌v�Z���ނ̓��e�͕��G�ł���A���呍��Ō��肷��̂Ɍ����Ƃ��ēK���Ȃ�����Ɖ�����Ă��܂��B

���e��v�č��l���͊e�č����E�č����ψ���č��ψ��̒��̒N���̓K�@�ӌ����Ȃ��ꍇ�ɂ́A�v�Z���ނ͊m�肵�܂���B���������āA���̏ꍇ�ɂ́A������͂S�R�W���Q���ɑ���A�v�Z���ނɂ��Ċ��呍��̏��F���Ȃ���Ȃ�܂���B

�A���v�Z���ނɂ��ẮA��������莞���呍��ɒ�o���āA���̓��e�y�ъč��̌��ʂ���Ȃ���Ȃ�܂���i�S�S�S���V���j�B�A���v�Z���ނɑ����v�č��l�E�č����E�č����ψ���E�č��ψ���̊č��̌��ʂ́A����ɒ���Ă��Ȃ��ꍇ�����邩��ł��i��Ќv�Z�K���P�R�S���Q���j�B

Ø �v�Z���ނ̌����i�S�S�O���j

�@������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�莞���呍��̏I����x�Ȃ��A�ݎؑΏƕ\�i���Ђɂ����ẮA�ݎؑΏƕ\�y�ё��v�v�Z���j���������Ȃ���Ȃ�Ȃ��B

�A�O���̋K��ɂ�����炸�A���̌������@����X�R�X���P����P�����͑�Q���Ɍf������@�ł��銔����Ђ́A�O���ɋK�肷��ݎؑΏƕ\�̗v�|���������邱�Ƃő����B

�B�O���̊�����Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�莞���呍��̏I����x�Ȃ��A��P���ɋK�肷��ݎؑΏƕ\�̓��e�ł�������A�莞���呍��̏I���̓���T�N���o�߂�����܂ł̊ԁA�p�����ēd���I���@�ɂ��s���葽���̎҂����邱�Ƃ��ł����Ԃɒu���[�u���Ƃ邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA�O�Q���̋K��́A�K�p���Ȃ��B

�C���Z���i����@��Q�S���P���̋K��ɂ��L���،�������t������b�ɒ�o���Ȃ���Ȃ�Ȃ�������Ђɂ��ẮA�O�R���̋K��́A�K�p���Ȃ��B

��ʂɌ��Z�����ƌĂ����̂ł��B

��ʂɌ��Z�����ƌĂ����̂ł��B

������Ђ͒莞���呍��̏I����x�Ȃ��ݎؑΏƕ\���������Ȃ���Ȃ�܂���B�������A���Ђ͑ݎؑΏƕ\�ɉ����đ��v�v�Z�����������Ȃ���Ȃ�܂���i�S�S�O���P���j�B���̍ۂɁA�����̕��@������܂��͎����Ɋւ��鎖�����f�ڂ�������V���ւ̌f�ڂ̂����ꂩ�Ƃ��Ă���ꍇ�ɂ́A��p���̊W����A��������ݎؑΏƕ\�ɂ��Ă͑S���ł͂Ȃ��ėv�|�ő����i�S�S�O���Q���j�B���̗v�|�̋L�ڕ��@�͉�Ќv�Z�K���P�R�V�`�P�S�Q���ɒ�߂��Ă��܂��B

���̂悤�ȑݎؑΏƕ\�̗v�|�̋L�ڂő���̂͊���܂��͎����Ɋւ��鎖�����f�ڂ�������V���ւ̌f�ڂƂ��Ă���ꍇ�݂̂ŁA�d�q�������A���̕��@���Ă���ꍇ�͑S�����f�ڂ��Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�������A�ݎؑΏƕ\�̓d�q�����ɂ��Ă͒����@�ւ̒��������߂邱�Ƃ͗v���Ȃ��Ƃ���Ă��܂��i�X�S�P���j�B�ݎؑΏە\�̌����́A�J���݂̂�ړI�Ƃ��A�����ɖ@�I���ʂ��������̂ł͂Ȃ��̂ŁA������v������܂ł̕K�v���͖R�����Ƃ���Ă��邩��ł��B�Ȃ��A�d�q�����̕��@�ɂ��ꍇ�̑ݎؑΏƕ\�̌������Ԃ́A�莞���呍��̏I���̓���T�N�ł��i�X�S�O���P���P���j�B

�܂��A�d�q�����������̕��@�Ƃ��Ȃ���Ђ́A�����ɑウ�āA�@���ȗ߂Œ�߂�Ƃ���ɂ��A�ݎؑΏƕ\�̓��e�ł�������A�莞���呍��̏I���̓���T�N���o�߂�����܂ł̊ԁA�C���^�[�l�b�g��̃E�F�u�T�C�g�ɑݎؑΏƕ\��\��������@�ŕs���葽���̎҂��������Ԃɒu���[�u����邱�Ƃ��ł��܂��i�S�S�O���R���j�B���̏ꍇ�A�ݎؑΏƕ\�����J����E�F�u�T�C�g�̃A�h���X��o�L���邱�Ƃ��K�v�ł��i�X�P�P���R���Q�V���A��Ж@�{�s�K���Q�Q�O���P���P���j�B

���Z���i����@�Ɋ�Â��L���،�������t������b�ɒ�o���Ȃ���Ȃ�Ȃ�������Ђ́A��L�̌��������Ȃ��Ă��悢�Ƃ���Ă��܂��i�S�S�O���S���j�B��Ж@�Ɋ�Â������ŊJ�����������ڍׂȏ�d�c�h�m�d�s��ʂ��ĊJ������邩��ł��B

�k�Q�l�l�@������ɂ���

�Q�l�Ƃ��āA�����ɂ��J���ɂ��đS�ʓI�Ȑ��������Ă����܂��傤�B

�E�@��L���Ƃ�

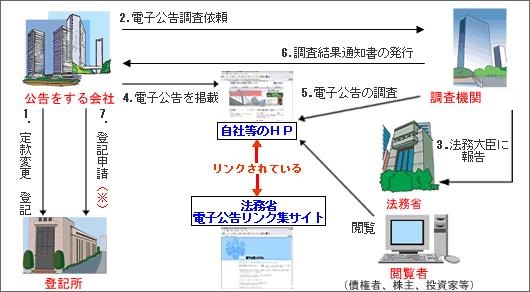

������ЁA�Ƃ�킯����Ђɂ����ďd�v�Ȉӎv������ЊO�Ɏ��m����ꍇ�A�ʏ�͋����@��̊J���������̓K���J�����x�ɂ����������J���Ƃ������A�����ȊO�̕��@�ɂ��J�����g�p���邱�Ƃ���ʓI�ł��B�������A��Ж@���̑��̖@���ɂ���Ē�߂�ꂽ���̎����Ɋւ��ẮA�e��Ђ��芼�ɒ�߂�������@�ɂ��s�����Ƃ��`���t�����Ă��܂��B���ꂪ�@��L���ł��B��Ж@�Œ�߂��Ă���@��L���́A�d�q�����A�����V�����y�ъ���̎O�ł��i�X�R�X���j�B�������A��Ж@�ŕK������������s�Ȃ�Ȃ���Ȃ�Ȃ����̂����݂��Ă���̂ŗ��ӂ��K�v�ł��B�ȉ��ŁA�O�̖@��L���ɂ��ĊȒP�ɏЉ�܂��傤�B

�@�j�d�q����

�d�q�����Ƃ́A�d���I���@�ɂ��s���葽���̂��̂��������ׂ����e�ł�����̒��邱�Ƃ��ł����Ԃɒu���[�u���Ƃ���@�������܂��i�Q���R�S���j�B��̓I�ɂ͑��M�҂̎g�p�ɌW��d�q�v�Z�@�ɔ�����ꂽ�t�@�C���ɋL�^���ꂽ���̓��e��d�C�ʐM�����ʂ��ď��̒���҂̉{���ɋ����A���Y���̒���҂̎g�p�ɌW��d�q�v�Z�@�ɔ�����ꂽ�t�@�C���ɓ��Y�����L�^������@�̂����A�C���^�[�l�b�g�ɐڑ����ꂽ�������O���M���u���g�p������̂ɂ��[�u�Ƃ���i��Ж@�{�s�K���Q�Q�Q���P���P�����A�Q�Q�R���j���̂ł��B���Ȃ킿�A�������悤�Ƃ�������C���^�[�l�b�g��̎��Ѓz�[���y�[�W�Ɍf�ڂ��A�s���葽���̎҂��A�N�Z�X���ĉ{���ł���悤�ɂ��Ă������ƂŁA�����Ƃ�����̂ł��B

�Ȃ��A��Ђ��d�q�������s�����Ƃ��\�Ƃ��邽�߂ɂ́A�芼�ɂ����Č������@�d�q�L���Ƃ���|���K�肵�Ă����K�v������܂��B�܂��A�����Ɏg�p����z�[���y�[�W�̃A�h���X�ɂ��ẮA�A�h���X�ύX���ɋ@���I�ɑΏ�����ǖʂ������ł��낤�����l�����ăz�[���y�[�W�̃A�h���X�ɂ��ẮA�������c���ł̈ӎv����ő����Ƃ���Ă��܂��B�������A�e��Ђ̃z�[���y�[�W�A�h���X��e�Ղɒ����ł���悤�ɂ���ϓ_����A�h���X�͓o�L�̑ΏۂƂȂ��Ă��܂��i�d�q�����K���Q���P�O���j�B

�܂��A�d�q�����̏ꍇ�A���̂��̑���ނʎ��R�ɂ���ēd�q�����ɂ��������ł��Ȃ��Ȃ�ꍇ�ɔ����āA����܂��͓����V������\���I�Ȍ����̕��@�Ƃ��Ē�߂邱�Ƃ��ł���i�X�R�X���R���j�̂ŁA������́A�s���̎��̂ɔ����āA�d�q�������̗p���Ă���w�ǂ̉�ЂŁA�\���I�Ȍ�����芼�ɋK�肵�Ă��܂��B

���������f���ɂ��d�q�����Ƃ����ꍇ�̒芼�̏�

�i�������@�j

��T���@����Ђ̌������@�́A�d�q�����Ƃ���B�������A���̂��̑���ނȂ����R�����ēd�q�����ɂ����������邱�Ƃ��ł��Ȃ��ꍇ�́A�����V���Ɍf�ڂ��čs���B

�A�j�����V����

�����Ɋւ��鎖�����f�ڂ�������V�����Ƃ́A�@�ߏ㖾�m�Ȓ�߂͑��݂��܂��A��ʓI�ɂ́A�S���K�͂̓����V���A���ۂ̂Ƃ���͓ǔ��E�����E�����E�Y�o�E���o�̊e�V���Ƃ������ƂɂȂ�܂��B�ʏ�̒芼�̋K��ł́A���̂T�Ђ̂��������ꂩ�ɒ�߂Ă��܂��B���̎��ʂɌ����Ƃ��Čf�ڂ�����̂ł��B

�B�j����

����́A�@���A���߁A��̌��z���͂��߂Ƃ��āA���̋@�ւƂ��Ă̏��⎑���A����ɂ͖@�߂̋K��Ɋ�Â����e��̌������f�ڂ��铙�A�������s����@�֎��ł��B

�ʏ�̖@������̏ꍇ�ł���A����܂łɏЉ���O�̌����̕��@�̂����ꂩ��I�����L�����s�����ƂɂȂ�܂����A�ȉ��̎����Ɋւ��Ă͊���ɂ��f�����`���t�����Ă���@������Ƃ���Ă��܂��B�����͊���ɂ��������s��Ȃ���A�L���Ȍ������s�������̂Ƃ͂���Ȃ��̂Œ��ӂ��K�v�ł��B

���D���҈ًc�\���\�q�����i�V�V�X���Q���A�V�W�X���Q���A�V�X�X���Q���A�W�P�O���Q���A�S�S�X���@

���D�x����Ђ݂̂Ȃ����U�i�S�V�Q���j

���D���ʐ��Z�i�W�W�T���j

�Ȃ��A��Ђ��芼�Ō����̕��@���K�肵�Ă��Ȃ��ꍇ�ɂ́A����ɂ��������s�����ƂɂȂ�܂��B

�E�d�q�����̎���

�������@�Ƃ��ēd�q�������g�p����ꍇ�A���������̂��̂͊e�Ђō쐬���A�d�q�t�@�C���i�o�c�e�t�@�C�����g�p����̂���ʓI�ł��j�ɂ�����ŁA�z�[���y�[�W�Ɍf�ڂ��邱�ƂƂȂ�܂��B�܂��A�������e�̃f�[�^�����Ԓ��p�����āA�s���葽���̎҂������ԂɂȂ��Ă��邩�ǂ��������E�ؖ�����K�v������܂��B�����ŁA�@����b�̓o�^�����d�q���������@�ւ̒������Ȃ���Ȃ�Ȃ����ƂƂ���Ă��܂��i�X�S�P���j�B�ȉ��Ŏ菇�ɂ��āA�ȒP�ɋL���Ă��������v���܂��B

�������@�Ƃ��ēd�q�������g�p����ꍇ�A���������̂��̂͊e�Ђō쐬���A�d�q�t�@�C���i�o�c�e�t�@�C�����g�p����̂���ʓI�ł��j�ɂ�����ŁA�z�[���y�[�W�Ɍf�ڂ��邱�ƂƂȂ�܂��B�܂��A�������e�̃f�[�^�����Ԓ��p�����āA�s���葽���̎҂������ԂɂȂ��Ă��邩�ǂ��������E�ؖ�����K�v������܂��B�����ŁA�@����b�̓o�^�����d�q���������@�ւ̒������Ȃ���Ȃ�Ȃ����ƂƂ���Ă��܂��i�X�S�P���j�B�ȉ��Ŏ菇�ɂ��āA�ȒP�ɋL���Ă��������v���܂��B

�A�D�����@�ււ̒����ϑ�

�d�q�����ɂ���Č������s����Ђ́A�������ԊJ�n�̒x���Ƃ��S���O�܂łɁA�����@�ւɑ��āA�ȉ��̎����������Č����̒������ϑ����܂��i�d�q�����K���R���P���A�Q���j�B

���D����

���D�{�X���ݒn

���D��\�҂̎���

���D�o�L�A�h���X

���D�����A�h���X

���D��������

���D�������悤�Ƃ�����e�ł�����i��������o�c�e�t�@�C���j

���D�������ׂ����e���K�肵���@�߂̏���

�C�D�����J�n�i�����J�n�j

�����@�ւ́A�����̈˗����A�����̊J�n�Q���O�܂łɖ@����b�ɑ��A�����ϑ��҂̏����E�{�X�E��\�Ҏ����E�����A�h���X�E�������ԋy�ь������e�̍����@�ߏ����ɂ��Ă̕��s���Ƃ���Ă��܂��i�d�q�����K���U���Q���j�B

�����@�ւ̒����́A�����ɂ��Ă̏��̗L���A���e���m�F���邽�߂ɂU���ԂɂP��ȏ�̕p�x�Ō����f�ڃz�[���y�[�W�̃T�[�o�[���玩���I�Ɏ�M���A��M�����o�c�e�t�@�C���Ƃ��炩���ߎ���Ă���o�c�e�t�@�C���Ƃ�����ł��邩�ǂ�����d�q�I�ɔ��肵�A�L�^���܂��B

�E�D����������̌��ʕ�

�����@�ւ́A�����̌�n�ʂȂ��A�������ʂ��ϑ��҂ɒʒm���܂��i�X�S�U���S���j�B�ʒm���鍀�ڂ́A��L���`���̑��A���̎����ł��i�d�q�����K���V���j�B

���D���������e�i�lj����������e�j

���D��M������M���������A�������Ƃ̍ۂɓd�q�v�Z�@�ɓ��͂��������A�h���X

���D����̌��ʂ��A��M���ƌ������Ƃ�����ł���|�̌��ʂł������ꍇ�́A���Y���ʂ���ѓ��Y����̓����A�K�肷�錋�ʂłȂ������ꍇ�ɂ́A����̌��ʋy�т��̓����A�蓮����ɂ�钲�����s�����ꍇ�A��Ǝ҂̒����@�E���̎w��

���D�������Ƃ������ɂ�������炸�A�����T�[�o�[���������M���邱�Ƃ��ł��Ȃ������ꍇ�ɂ́A���̎|�A���̓����y�ѓ��Y�������Ƃ̍ۂɓd�q�v�Z�@�ɓ��͂��������A�h���X

���D�������ʒʒm�ɁA��M�����e�����������e�Ƒ��Ⴗ��|�̋L�ڂ������͋L�^�A���v����邱�ƂɂȂ�L���̒��f���������\���̂��鎞�Ԃ̍��v

���D�������Ƃ����邱�Ƃ��ł��Ȃ������ꍇ�ɂ́A���̎|�A���̎����y�т��̗��R

���̒������ʂ��L�ڂ������́A�o�L�̍ۂɕK�v�ȏ��ނƂ���Ă��܂��B

�G�D�d�q�����̒��f�v��

�d�q�����̓����Ƃ��āA�Ώێ҂ւ̎��m�̂��߂Ɍ����Ώۊ��Ԓ��͂Q�S���Ԃ��ł��{���ł����Ԃɂ��邱�Ƃ����߂���B�ƂȂ�ƁA�����Ɍ����Ώۊ��Ԓ��P���A�P�b�ł����f���邱�Ƃ͋�����Ȃ����ƂɂȂ�܂��B�������A�C���^�[�l�b�g�̐ڑ���Q��E�F�u�T�[�o�[�̓_�������ȂǂŒZ���Ԑڑ��ł��Ȃ��͂��蓾�܂��B�Ђ��Z���Ԃ̒��f�ł����Ă��L���Ƃ��Đ������Ȃ��Ƃ���̂͌��ʓI�łȂ��Ƃ��A�ȉ��̂��ׂĂ̗v���������ꍇ�ɂ́A�����̌��͂ɉe�����y�ڂ��Ȃ��Ƃ���Ă��܂��i�X�S�O���R���j�B

�`�D�L���̒��f�ɂ��Č������s������Ђ��P�Ӗ��ߎ��ł��邱�ƁA�܂��͐����Ȏ��R�����邱��

�a�D�L�����f�̍��v���Ԃ��������Ԃ̂P�O���̂P�ȓ��ł��邱��

�b�D�������s������Ђ��A�������f��m�����㑬�₩�ɂ��̓��e�ɂ��Ēlj���������������

�E�d�q�����ȊO�̌����i����̗��p���j�̎���

����������V���������}�̂̌������f�ڂ���̂ŁA�����悤�Ȏ葱�ƂȂ�܂��B

�A�D�\����

�\���݂ɐ旧���Ă���Г��̈˗��҂͌����̌��e���쐬���܂��B�����āA�쐬�������e������掟���ɑ���\���݂����܂��B�\���݂���f�ڂ܂ł̊��Ԃ͍Œ�ł��P�T�Ԓ��x�͕K�v�Ƃ���Ă��܂��B����ŁA�f�ڂ�҂��܂��B

�C�D�{�������

����Ɍf�ڂ��ꂽ�����̉{��������Ɋւ��ẮA������w�����Ď��ʂɂ��{�����܂��B�C���^�[�l�b�g�ł̊���͂R�O���Ԃ͉{���ł���̂ŁA����ʼn{�����܂��B

Ø �Վ��v�Z���ށi�S�S�P���j

�@������Ђ́A�ŏI���ƔN�x�̒���̎��ƔN�x�ɑ�������̓��i�ȉ����̍��ɂ����āu�Վ����Z���v�Ƃ����B�j�ɂ����铖�Y������Ђ̍��Y�̏�c�����邽�߁A�@���ȗ߂Œ�߂�Ƃ���ɂ��A���Ɍf������́i�ȉ��u�Վ��v�Z���ށv�Ƃ����B�j���쐬���邱�Ƃ��ł���B

��@�Վ����Z���ɂ�����ݎؑΏƕ\

��@�Վ����Z���̑����鎖�ƔN�x�̏�������Վ����Z���܂ł̊��ԂɌW�鑹�v�v�Z��

�A��S�R�U���P���ɋK�肷��č���ݒu��Ж��͉�v�č��l�ݒu��Ђɂ����ẮA�Վ��v�Z���ނ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č��͉�v�č��l�i�č����ψ���ݒu��Ђɂ����Ă͊č����ψ���y�щ�v�č��l�A�w���ψ���ݒu��Ђɂ����ẮA�č��ψ���y�щ�v�č��l�j�̊č����Ȃ���Ȃ�Ȃ��B

�B�������ݒu��Ђɂ����ẮA�Վ��v�Z���ށi�O���̋K��̓K�p������ꍇ�ɂ����ẮA�����̊č��������́j�́A�������̏��F���Ȃ���Ȃ�Ȃ��B

�C���̊e���Ɍf���銔����Ђɂ����ẮA���Y�e���ɒ�߂�Վ��v�Z���ނ́A���呍��̏��F���Ȃ���Ȃ�Ȃ��B�������A�Վ��v�Z���ނ��@�ߋy�ђ芼�ɏ]��������Ђ̍��Y�y�ё��v�̏𐳂����\�����Ă�����̂Ƃ��Ė@���ȗ߂Œ�߂�v���ɊY������ꍇ�́A���̌���łȂ��B

��@��S�R�U���P���ɋK�肷��č���ݒu��Ж��͉�v�č��l�ݒu��Ёi��������������ݒu��Ђ������B�j�@��Q���̊č������Վ��v�Z����

��@�������ݒu��Ё@�O���̏��F�����Վ��v�Z����

�O�@�O�Q���Ɍf������̈ȊO�̊�����Ё@��P���̗Վ��v�Z����

Ø �v�Z���ނ̔��u���y�щ{�����i�S�S�Q���j

�@������Ђ́A���̊e���Ɍf������́i�ȉ����̏��ɂ����āu�v�Z���ޓ��v�Ƃ����B�j���A���Y�e���ɒ�߂���ԁA���̖{�X�ɔ����u���Ȃ���Ȃ�Ȃ��B

��@�e���ƔN�x�ɌW��v�Z���ދy�ю��ƕ��тɂ����̕��������i��S�R�U���P�����͑�Q���̋K��̓K�p������ꍇ�ɂ����ẮA�č����͉�v�č����܂ށB�j�@�莞���呍��̓��̂P�T�ԁi�������ݒu��Ђɂ����ẮA�Q�T�ԁj�O�̓��i��R�P�X���P���̏ꍇ�ɂ����ẮA�����̒�Ă����������j����T�N��

��@�Վ��v�Z���ށi�O���Q���̋K��̓K�p������ꍇ�ɂ����ẮA�č����͉�v�č����܂ށB�j�@�Վ��v�Z���ނ��쐬����������T�N��

�A������Ђ́A���̊e���Ɍf����v�Z���ޓ��̎ʂ����A���Y�e���ɒ�߂���ԁA���̎x�X�ɔ����u���Ȃ���Ȃ�Ȃ��B�������A�v�Z���ޓ����d���I�L�^�ō쐬����Ă���ꍇ�ł����āA�x�X�ɂ����鎟����R���y�ё�S���Ɍf���鐿���ɉ����邱�Ƃ��\�Ƃ��邽�߂̑[�u�Ƃ��Ė@���ȗ߂Œ�߂���̂��Ƃ��Ă���Ƃ��́A���̌���łȂ��B

��@�O����P���Ɍf����v�Z���ޓ��@�莞���呍��̓��̂P�T�ԁi�������ݒu��Ђɂ����ẮA�Q�T�ԁj�O�̓��i��R�P�X���P���̏ꍇ�ɂ����ẮA�����̒�Ă����������j����R�N��

��@�O����Q���Ɍf����v�Z���ޓ��@�����̗Վ��v�Z���ނ��쐬����������R�N��

�B����y�э��҂́A������Ђ̉c�Ǝ��ԓ��́A���ł��A���Ɍf���鐿�������邱�Ƃ��ł���B�������A��Q�����͑�S���Ɍf���鐿��������ɂ́A���Y������Ђ̒�߂���p���x����Ȃ���Ȃ�Ȃ��B

��@�v�Z���ޓ������ʂ������č쐬����Ă���Ƃ��́A���Y���ʖ��͓��Y���ʂ̎ʂ��̉{���̐���

��@�O���̏��ʂ̓��{���͏��{�̌�t�̐���

�O�@�v�Z���ޓ����d���I�L�^�������č쐬����Ă���Ƃ��́A���Y�d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ��\���������̂̉{���̐���

�l�@�O���̓d���I�L�^�ɋL�^���ꂽ������d���I���@�ł����Ċ�����Ђ̒�߂����̂ɂ����邱�Ƃ̐������͂��̎������L�ڂ������ʂ̌�t�̐���

�C������Ђ̐e��ЎЈ��́A���̌������s�g���邽�ߕK�v������Ƃ��́A�ٔ����̋��āA���Y������Ђ̌v�Z���ޓ��ɂ��đO���e���Ɍf���鐿�������邱�Ƃ��ł���B�������A������Q�����͑�S���Ɍf���鐿��������ɂ́A���Y������Ђ̒�߂���p���x����Ȃ���Ȃ�Ȃ��B

ü �v�Z���ނȂǂ̔��u�i�S�S�Q���P���A�Q���j

�������ݒu��Ђ́A�v�Z���ޥ���ƕy�т����̕����������A�莞���呍��̓��̓�T�ԑO�̓�����A�{�X�ɂ͂T�N�ԁA�x�X�ɂ͂��̎ʂ����R�N�Ԕ����u���Ȃ���Ȃ�܂���B�܂����A�������ݒu��ЈȊO�̊�����Ђ́A�������ނ��A�莞���呍��̓��̂P�T�ԑO�̓�����{�X�ɂ͂T�N�ԁA�x�X�ɂ͂��̎ʂ����R�N�Ԕ����u���Ȃ���Ȃ�܂���i�S�S�Q���P���A�Q���j�B

�Վ��v�Z���ނɂ��ẮA�쐬����������A�{�X�ɂT�N�ԁA�x�X�ɂR�N�Ԕ����u���Ȃ���Ȃ�܂���i�S�S�Q���P���Q���j�B

ü �v�Z���ނȂǂ̉{�����i�S�S�Q���R���j

���储��щ�Ѝ��҂́A��Ђ̉c�Ǝ��ԓ��́A���ł���L���ނ̉{�������߁A�܂��́A��Ђܒ�߂���p���x�����Ă��蓣�{�E���{�̌�t�܂��͓d���I�L�^�ɋL�^���ꂽ���̒������߂邱�Ƃ��ł��܂��B�e��ЎЈ����A���Ȃ̌������s�g���邽�ߕK�v����ꍇ�ł����āA�ٔ����̋����Ƃ������l�ł��B

���A���v�Z���ނ́A�v�Z���ޓ��Ƃ͂������āA���u��{���ɂ��Ĉ�؋K�肳��Ă��܂���B

Ø �v�Z���ޓ��̒�o���߁i�S�S�R���j

�ٔ����́A�\���Ăɂ�薔�͐E���ŁA�i�ׂ̓����҂ɑ��A�v�Z���ދy�т��̕��������̑S�����͈ꕔ�̒�o�𖽂��邱�Ƃ��ł���B

���R���D�A���v�Z����

Ø �A���v�Z���ށi�S�S�S���j

�@��v�č��l�ݒu��Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�e���ƔN�x�ɌW��A���v�Z���ށi���Y��v�č��l�ݒu��Ћy�т��̎q��Ђ��琬���ƏW�c�̍��Y�y�ё��v�̏��������߂ɕK�v���K���Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂���̂������B�ȉ������B�j���쐬���邱�Ƃ��ł���B

�A�A���v�Z���ނ́A�d���I�L�^�������č쐬���邱�Ƃ��ł���B

�B���ƔN�x�̖����ɂ����đ��Ђł����ċ��Z���i����@��Q�S���P���̋K��ɂ��L���،�������t������b�ɒ�o���Ȃ���Ȃ�Ȃ����̂́A���Y���ƔN�x�ɌW��A���v�Z���ނ��쐬���Ȃ���Ȃ�Ȃ��B

�C�A���v�Z���ނ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č����i�č����ψ���ݒu��Ђɂ����Ă͊č����ψ���A�w���ψ���ݒu��Ђɂ����ẮA�č��ψ���j�y�щ�v�č��l�̊č����Ȃ���Ȃ�Ȃ��B

�D��v�č��l�ݒu��Ђ��������ݒu��Ђł���ꍇ�ɂ́A�O���̊č������A���v�Z���ނ́A�������̏��F���Ȃ���Ȃ�Ȃ��B

�E��v�č��l�ݒu��Ђ��������ݒu��Ђł���ꍇ�ɂ́A������́A�莞���呍��̏��W�̒ʒm�ɍۂ��āA�@���ȗ߂Œ�߂�Ƃ���ɂ��A����ɑ��A�O���̏��F�����A���v�Z���ނ���Ȃ���Ȃ�Ȃ��B

�F���̊e���Ɍf�����v�č��l�ݒu��Ђɂ����ẮA������́A���Y�e���ɒ�߂�A���v�Z���ނ�莞���呍��ɒ�o���A���͒��Ȃ���Ȃ�Ȃ��B���̏ꍇ�ɂ����ẮA���Y�e���ɒ�߂�A���v�Z���ނ̓��e�y�ё�S���̊č��̌��ʂ�莞���呍��ɕ��Ȃ���Ȃ�Ȃ��B

��@�������ݒu��Ђł����v�č��l�ݒu��Ё@��T���̏��F�����A���v�Z����

��@�O���Ɍf������̈ȊO�̉�v�č��l�ݒu��Ё@��S���̊č������A���v�Z����

ü �A���v�Z����

�A���v�Z���ނ́A������Ћy�т��̎q��Ђ��琬���ƏW�c�̍��Y����v���������߂ɕK�v���K���Ȃ��̂Ƃ��Ė@���ȗ߂Œ�߂���́i�S�S�S���P���j�ŁA��̓I�ɂ́A�A���ݎؑΏە\�A�A�����v�v�Z���A�A�����厑�{���ϓ��v�Z�����琬��܂��i��Ќv�Z�K���U�P���j�B�q��Ђ�L�����v�č��l�ݒu��Ђł���A�A���v�Z���ނ��쐬���邱�Ƃ��ł��܂��i�S�S�S���P���j�B

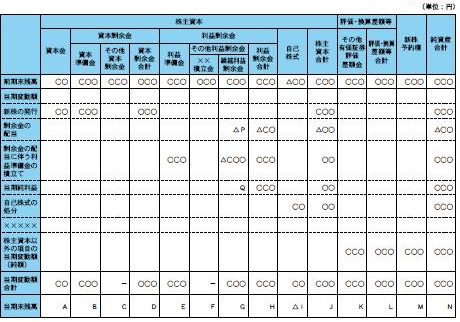

�Ȃ��A���Z���i����@��̘A���������\�́A��L�ɉ����āA�A�����L�\�A�A���L���b�V���E�t���[�v�Z���A�A����������������܂��B�����e�I�ɂ��A�A���������\�̕������Ȃ�ڂ������e�ƂȂ��Ă��܂��B

�܂��A���ƔN�x�̖����ɂ����đ��Ђł����āB���Z���i����@��L���،�������t������b�ɑޏo���Ȃ���Ȃ�Ȃ���Ђ́A�A���v�Z���ނ��쐬���Ȃ���Ȃ�܂���i�S�S�S���R���j�B

ü �A���v�Z���ނ̊č��Ə��F

�E�A���v�Z���ނ̊č������i�S�S�S���S���j

�A���v�Z���ނɂ��ẮA��v�č��l�����ƔN�x�̘A���v�Z���ނ̑S������̂���������S�T�Ԃ��o�߂����܂łɊč��̓��e��ʒm���Ȃ���Ȃ�܂���i��Ќv�Z�K���P�R�O���j�B

�č����A�č����ψ���A�č��ψ���͉�v�č��l����A���v�Z���ނɊւ����v�č�����̂���������P�T�Ԉȓ��Ɋč��̓��e��ʒm���Ȃ���Ȃ�܂���B�i��Ќv�Z�K���P�R�Q���P���P���j

�E�A���v�Z���ނ̏��F�i�S�S�S���T���j

�������ݒu��Ђɂ����ẮA�A���v�Z���ނ́A�S�S�S���S���̊č�������A�������̏��F���Ȃ���Ȃ�܂���i�S�S�S���T���j�B

�����Z�Z�M�̊J��

���ƔN�x�I����A����Ђ͋��Z���i�������ʂ��āu���Z�Z�M�v�̌`�ŕ��ԓ��ɑ��Č��Z���\���s���܂����A����́A�ʏ�A�v�Z���ނȂǂɂ��Ă��̎������̏��F���������i�K�ōs���܂��B

���R�߁D���{���̊z��

ü ���{���Ƃ�

�u���{���́A������Ђɂ����āA��Ѝ��ҕی�̂��߁A����̏o���������z�ȏ���Y�Ƃ��ĕۗL������d�g�݂ł��B���Ȃ킿�A�L����Ђ̌��ʁA��Ѝ��҂́A��Ђɍ��ٍ̕ςɕK�v�ȍ��Y���ێ�������K�v������܂����A�s�@�s���҂̂悤�ɁA���擾���Ɍʌ��ʼn�Ђɂ����`���t���邱�Ƃ��ł��Ȃ���Ѝ��҂����܂��B�����Ŗ@����A�ݎؑΏƕ\��̏����Y�z�J���{���A���������̑��z������ꍇ�łȂ���A��Ђ͊���ɑ��ď�]���̔z�������Y���^�����Ă͂Ȃ�Ȃ��Ƃ����`�ŁA�����z�ȏ�̉�Ѝ��Y�̈ێ����`���Â��Ă��܂��B��������{�ێ��̌����ƌ����܂��B�v

���ꂪ�w����̒ʐ��i�]���j�ƌ�����ł��傤�B�������A��Ж@�ł͒��ږ����ӔC�Ј��̑��݂��鎝����Ђł��u���{���v�͑��݂��邱�ƂɂȂ��Ă���̂ŁA��̒ʐ��͎�����Ђ��܂߂������ł͐���������Ȃ��Ȃ��Ă��܂��B�i�������A������Ђ�������������Ђ݂̂ɓ��Ă͂߂�ꍇ�ɂ͗L���ł��j�����Ō����ɂ��ǂ�܂����Ƃ��Ǝ��{���Ƃ����̂́A���傪��Ђɏo���������Y�̑��z���L�^�������l�ŁA�o�����_����A�����_�܂ł̊ԁA�ǂ̒��x���̍��Y��������������c�����邽�߂ɍl����ꂽ��v��̍H�v�ƌ����܂��B

�@���Ƃ��A�`������ЂɂP�O�O���~���o�������ꍇ�A���{���Ƃ��āu�P�O�O���~�v�ƃ������܂��B���̌�C�`������Ђ����Ƃɂ��A�P�O�N��ɏ����Y�i�����Y�|���j���R�O�O���~�ɂȂ����Ƃ��A�P�O�N�O�́u���{���@�P�O�O���~�v�Ƃ����������݂�A�`������Ђ͂P�O�N�Ԏ��Ƃ𑱂��āA�Q�O�O���~�i�R�O�O���~�|�P�O�O���~�j�����v���o�����ƕ�����܂��B

���̂悤�Ɏ��{���́A���ۂ̂Ƃ���A�ߋ��ɏo���������Y�̉��z���L�����u�����v�ɉ߂��Ȃ��Ƃ����킯�ł��B���������āA���̂��Ƃ������܂��B

�P�j���{���́C�u���݁v�������Ђɍ��Y���c���Ă��邠�邩�Ƃ������Ƃ́C�����\���Ă��Ȃ��B

�Q�j���{���Ƃ������x�����ł́C���҂̕ی�ɂ͉��̖��ɂ������Ȃ��B

�R�j���{���́C�Ј����o���������Y�̉��z���x�[�X�Ɍ��߂�����̂Ȃ̂ŁC�Ј��̌����`���Ɩ��ڂȊ֘A������B

�����Ƃ��A���́u���{���v�Ƃ����������̂́A������ЂƎ�����Ђɋ��ʂ̊T�O�ł����A������Ђ̐��E�ł͊�����Ђɓ��L�̐����ړI��B�����邽�߂ɁA���{���Ƃ��������𗘗p���āB����ȃ��[�����̗p���Ă��܂��B���ꂪ���{�̎O�����ƌĂ����̂ł��B

�����@�̐��莞�͈ȉ��̎O�̌����ł���

�A�D���{�m��̌���

�C�D���{�[���E�ێ��̌���

�E�D���{�s�ς̌���

�������A���̌�̖@�����ɂ��A�芼�Ŏ��{�̊z���߂�Ƃ����K�肪�p�~���ꂽ���߁A���{�m��̌������p�~����A�ȉ��̂悤�Ȃ��̂ƂȂ�܂����B

�A�D���{�[���̌���

�C�D���{�ێ��̌���

�E�D���{�s�ς̌���

ü ���{�m��̌���

���{�m��̌����͖@�����ɂ��p�~�ƂȂ������̂ł����A�����������Ă����܂��傤�B

���{�m��̌����Ƃ����̂́A�芼�Ŏ��{���̊z�����߂鐧�x�̂��Ƃł��B�Ȃ��C�芼�Ŏ��{�������߂Ă������Ƃ����ƁA���̗��R�͎��̂Q�̐����ړI���������邽�߂ł��B

�`�D�����Ȑݗ������āC�o�������ʂɂȂ邱�Ƃ�h�~����i���S�Ȑݗ��j

�Ⴆ�A�����ԃ��[�J�[�𗧂��グ��̂ɍŒ�P�O�O���~�̎������K�v�ł���ɂ�������炸�A�o�������P���~�����W�܂�Ȃ������̂Ȃ�A�ǂ�������悢�ł��傤���B��Ђ̗����グ�ɕK�v�ȏo�������W�܂�Ȃ���A�����ɐݗ������Ă��A�����ɉ�Ђ��ׂ�āA�o���������ʂɂȂ��Ă��܂��܂��B�������Ƃ���A�ݗ��ɕK�v�ȏo�������W�܂�܂Őݗ������邱�Ƃ��ł��Ȃ��悤�ɂ��������A�o���҂̕ی�ɖ𗧂��܂��B

�@�����ŁA���{�m��̌����̂��ƂŁA���N�l���芼�����Ƃ��ɗ\�߉�Ђ��X�^�[�g����̂ɕK�v�ȁu���{���v�̊z��芼�ɋL�ڂ����A���̊z�Ɍ����������̏o�����̋��o�҂����܂�܂ł́C�ݗ����邱�Ƃ��ł��Ȃ��悤�ɂ��Ă����̂ł��B

�a�D��������̎����䗦��ی삷��i�����䗦�ێ��j

���傪��Ђɑ���e���͂��m�ۂ��邱�Ƃ�F�߂�Ƃ������Ƃł��B���{�m��̌������̗p����Ă�������͎��{���Ɗ����̐����A�����Ă����i���{����������Ί����̐��������A���{��������Ί����̐��͌���j����ł�������A���{����芼�Ō��߂�Ƃ������Ƃ́u�����̐��v���芼�Ō��߂�Ƃ������Ƃł���A����ɂ����A�V���s���ČX�̊���̎����䗦��ς��邽�߂ɂ́A�芼��ύX���Ȃ���Ȃ�Ȃ��Ƃ������Ƃ��Ӗ����Ă��܂����B

������Ђ̂悤�ɎЈ��S���̓��ӂ܂ł͂���Ȃ����̂́A���呍��̓��ʌ��c�Œ芼�̕ύX�����Ȃ���ΐV�����s���ł��Ȃ��Ƃ��Ă����A�����h���傪�V�����s�ɂ���ď����h����ɓ]�����邱�Ƃ͂���܂���B����������Ђɑ���x�z���̈ێ��Ƃ��������ړI���A�u���{����芼�ɋL�ڂ���v�Ƃ�����i�ɂ���Ď������Ă����킯�ł��B

�ȏ�̂悤�ɁC���{�m��̌����Ŏ������悤�Ƃ��������ړI�͊���̕ی��ړI�Ƃ������̂ł���A���̐����ړI���̂͌����ĕs���Ȃ��̂ł͂���܂���B

�������C���̎��{�m��̌����̂��Ƃł͐V�����s�ɂ�鎑�����B�����悤�Ƃ��邽�сA�芼�ύX���K�v�ƂȂ�̂ŁA�������B�����ɂ����Ƃ����s�s��������܂����B�܂�C�����ړI�̎�����i�Ƃ��āA���{���𗘗p�������Ƃ����ڂɏo���킯�ł��B

�����ŁA���̂悤�ȕs�s�����C�����邽�߂�

�@�j���{����芼�̋L�ڎ������珜���C�芼�ύX�����Ȃ��Ă��C�V�����s���ł���悤�ɂ��i���{�m��̌����̕����j

�A�j�V�����s���C�o���҂̏W�܂�ł��銔�呍��ł͂Ȃ��C�o�c�̐��Ƃł���������Ō��߂邱�Ƃ��ł���悤�ɂ���i�������{���x�E�V�����s�̌��������呍��j

�Ƃ������e�̖@�������s���āA�ȒP�Ɏ������B���ł���悤�ɂ���܂����B�������A���S�Ȑݗ��̐����ړI�ɂ��ẮA��Ж@�ɂ����Ă��芼�Łu�ݗ��ɍۂ��ďo���������Y�̉��z���͂��̍Œ�z�v�i�Q�V���S���j���߂Ȃ���Ȃ�Ȃ��Ƃ��邱�ƂŎ�������Ă��܂����A������̎����䗦�̈ێ��̐����ړI�ɂ��Ă��A�������̐V�����s�����ɐ����������Ȃ��ƁA�o�c�҂������̒��Ԃ����Ɋ����s���ĉ�Ђ����������肷�邨���ꂪ����̂ŁA�芼�Ŕ��s�\���������i�R�V���j���߂Ȃ���Ȃ�Ȃ����Ƃ��āA�����䗦���ɒ[�Ɋ����邱�Ƃ͂ł��Ȃ��悤�ȍH�v������Ă��܂��B

�܂�A���āu���{�m��̌����v�Ŏ������Ă��������ړI���A�芼�̋L�ڎ������H�v���邱�Ƃɂ��A�ʂ̌`�Ŏ������Ă���̂ł��B

ü ���{�[���̌���

���{�[���̌����Ƃ́A���{�̊z�ɑ���������Y�������ɉ�Ђɋ��o����Ȃ���Ȃ�Ȃ��Ƃ��������ł��B��Аݗ��ɂ���Ď��{����߂��A���邢�͂��̌�Ɏ��{����������ꍇ�ɁA���̊z�ɑ���������Y�����o����Ă��Ȃ��Ƃ����̂ł́A���{���߂��Ӗ����Ȃ��Ȃ��Ă��܂�����ł��B

��Ж@�ł͂S�S�T���ŁA���̌��������f����A���̓_���K�肵�Ă��܂��B

�E�ݗ����ł��낤���V�����s���ł��낤���A�����̋��o�����Ȃ������Ɋ���ɂȂ�Ȃ��B

�E���{���̊z�͔��s���z�ł͂Ȃ��A�u�����ɋ��o���ꂽ���Y�̉��z�v���x�[�X�ɒ�߂�B

ü ���{�ێ��̌���

���{�ێ��̌����Ƃ́A���{�̊z�ɑ���������Y�������ɉ�ЂɕۗL����Ȃ���Ȃ�Ȃ��Ƃ��������ł��B����͎��ۂɂ́A���{���̊z�ɑ���������Y�������ɉ�ЂɕۗL����Ă��Ȃ��ꍇ�ɂ́A��]���̔z���������邱�Ƃ��ł��Ȃ��Ƃ��������Ȃ̂ł��B���̂��߂Ɋ�����Ђł́C�o���̕��߂����֎~����Ă��܂����C���̕��߂��֎~�̎�i�Ƃ���

�E�o�����̊z�����{���Ƃ��ă�������B

�E�����Y�����{���ȉ��̂Ƃ��́C�z����������C���傩�玩�Ȋ������擾���Ă��̑Ή����x�������Ƃ��ł��Ȃ��悤�ɂ���

�Ƃ������@������Ă���A������u���{�ێ��̌����v�ƌĂ�ł���̂ł��B

���̌����ɂ��āA������Ђɂ͎��{���ɑ���������Y���K�����݂���̂�������҂��Q����邱�Ƃ͂Ȃ��A�ƌ������l�����Ȃ�����܂����ЂɎ��{�̌�������������C��Ђ������߂ɂȂ����肷�邱�Ƃ͂���܂����C�o�c�����s���āC�����Ȃ����̂Ȃ�d������܂���B

�@�܂��C��Ж@�́C���{�̌���������߂�����������Ƃ����āA����Ɏ��{�̌�����������߂̃}�C�i�X�z�ɂ��Ēlj��o���`���킹�Ă���킯�ł��Ȃ����A��Ђ������I�ɉ��U������킯�ł�����܂���B�܂�A��Ж@�́A���{���ɑ���������Y�������Ɉێ��������Ȃ���Ȃ�Ȃ��`�����ۂ��Ă���킯�ł͂Ȃ��A�P�ɏo�����̕��߂����֎~���Ă��邾���Ȃ̂ł��i�S�U�P���j�B

�������A

���z�\�z�ɂ��z�����̐����i�S�U�P���j�����{�ێ��̌���

�Ƃ͂����Ȃ��āA���z�\�z�ɂ��z�����̐����͎��{�ێ��̌������܂�ł͂��܂����A���̑��̗��R�ɂ�鐧�����܂܂�Ă��܂��B�Ⴆ�A���z�\�z�̎Z�o�ɂ́A���{�ێ��̌����Ƃ͖��W�ȗ��v�������⎩�Ȋ����̉��z�Ȃǂ��v�Z����邩��ł��B

ü ���{�s�ς̌���

�u�s�ρv�Ƃ����ƁC�����ƌ����̂ǂ�����֎~����Ă���悤�Ɍ����܂����A���{���������邱�Ƃ́A��Ѝ��Y���m�ۂ��邽�߂̋K���ƂȂ���z���������邱�Ƃł����āA��Ѝ��҂ɂƂ��ėL���Ȃ��Ƃł�����A�������֎~����Ă���킯�ł͂���܂���B����ɑ��āA���{�����������邱�Ƃ́A��Ѝ��҂ɕs���Ȃ��Ƃł����āA���{�s�ς̌����́A��Ђ�����Ɏ��{�����������邱�Ƃ��֎~���錴���ł��B���̎��{�s�ς̌����́A���҂̒m��Ȃ������Ɏ��{���̌����ɂ��A���̑����{��]���������Ă��܂��ƁA���{�[���E�ێ��̌������̗p�����Ӗ����Ȃ��̂ŁA�̗p����Ă�����̂ł��B

��Ж@�ł́A���ҕی�葱���܂ގ��{���̌����葱�����A���{���̌�����������܂��i�S�S�X���j�B

��P���D

����

Ø ���{���̊z�y�я������̊z�i�S�S�T���j

�@������Ђ̎��{���̊z�́A���̖@���ɕʒi�̒�߂�����ꍇ�������A�ݗ����͊����̔��s�ɍۂ��Ċ���ƂȂ�҂����Y������Ђɑ��ĕ����ݖ��͋��t���������Y�̊z�Ƃ���B

�A�O���̕����ݖ��͋��t�ɌW��z�̂Q���̂P���Ȃ��z�́A���{���Ƃ��Čv�サ�Ȃ����Ƃ��ł���B

�B�O���̋K��ɂ�莑�{���Ƃ��Čv�サ�Ȃ����ƂƂ����z�́A���{�������Ƃ��Čv�サ�Ȃ���Ȃ�Ȃ��B

�C��]���̔z��������ꍇ�ɂ́A������Ђ́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A���Y��]���̔z���ɂ�茸�������]���̊z�ɂP�O���̂P���悶�ē����z�����{���������͗��v�������i�ȉ��u�������v�Ƒ��̂���B�j�Ƃ��Čv�サ�Ȃ���Ȃ�Ȃ��B

�D�����A�z�������A�V�ݕ����A�����������͊����ړ]�ɍۂ��Ď��{�����͏������Ƃ��Čv�シ�ׂ��z�ɂ��ẮA�@���ȗ߂Œ�߂�B

ü ���{���̊z�i�S�S�T���P���j

���{���̊z�́A�����Ƃ��Đݗ��܂��͊����̔��s�ɍۂ��Ċ���ƂȂ�҂���Ђɑ��ĕ����ݥ���t�������Y�̑S�z�ł��i�S�S�T���P���j�B

���ݗ��ɍۂ��Ċ���ƂȂ�҂���Ђɑ��ĕ����ݥ���t�����z�i��Ќv�Z�K���S�R���P���j

�ݗ��ɍۂ��Ċ���ƂȂ�҂���Ђɑ��ĕ����z�����Ђ̕��S�ɋA���ݗ���p�⌈�߂�ꂽ�����������T�������z�ƂȂ�܂�

�������̔��s�ɍۂ��Ċ���ƂȂ�҂���Ђɑ��ĕ����ݥ���t�����z�i��Ќv�Z�K���P�S���j

�����Ƃ��āA�ݗ��ɍۂ��Ċ���ƂȂ�҂���Ђɑ��ĕ����ݥ���t�����ꍇ�Ɠ����悤�Ɍv�サ�܂��B

�������A���̗�O�Ƃ��āA�����݁E���t�ɌW��z�̂Q���̂P���Ȃ��z�́A���{���Ƃ��Čv�ス���ɁA���{�������Ƃ��邱�Ƃ��ł��܂��i�S�S�T���Q���A�R���j�B������ɂ���A�Œ�ł������݁E���t�ɌW��z�̂Q���̂P�ȏ�͎��{���Ɍv�サ�Ȃ�������Ȃ��킯�ł��B

������Ђł́A���{���̊z�́A�芼�̋L�ڎ����ł͂���܂��A�o�L�����ɂȂ�܂��i�X�P�P���R���j�B

ü �������Ƃ�

�������́A�@���̋K��ɂ��ݎؑΏƕ\�̏����Y�̕��Ɍv�シ�邱�Ƃ�v����v�Z��̋��z�ł��B�������Ƃ������K�����ۂɒ~�����Ă���킯�ł͂Ȃ��A����ɑݎؑΏƕ\��ŋ��z���v�コ��Ă���ɂ����Ȃ����̂ł��B�����Y�z�����{���Ə������̍��v�z������Ȃ���Δz���͂ł��Ȃ����ƂɂȂ�܂��B�������ɂ͎��{�������Ɨ��v������������܂��B

����{�������F�����鎑�{������琶������̂ŁA�������Ƃ��Đςݗ��Ă��v���������́A������Ђ̌o�c���������������������ۂɎ������ĕ�U�ɂ��Ă邱�ƂƂ��ł���悤�ɐςݗ��Ă�����́B�ȉ��̂��̂����{�������ƂȂ�܂�

�A.�ݗ����͊����̔��s�ɍۂ��Ċ���Ȃ�҂���Ђɑ��ĕ����ݥ���t�������Y�̂������{���Ƃ��Čv�コ��Ȃ������z

�C�D���̑����{��]���������Ƃ����]���̔z��������ꍇ�ɐςݗ��Ă��v�������z

�E�D�������̑g�D�ĕҍs�ׂ̍ۂɐ����鍇�����v���̂����A�����_�ɂ�莑�{�������Ƃ���|���߂��z

�G�D���{���܂��͎��{��]�������������ۂɎ��{�������ɌJ������|���߂��z

�E���v�������F������Ђ̌o�c�����������ꍇ�Ɏ������Č����̕�U�ɓ��Ă邱�Ƃ��ł���悤�A��Ђ����̑����v��]���������Ƃ����]���̔z�����s���ۂɂ��̑����v��]���̈ꕔ�������Đςݗ��Ă邱�Ƃ��v������鏀�����ŁA���{�������̊z�Ƃ��킹�ď����������{���̂S���̂P�ɒB����܂ŁA���̑����v��]���������Ƃ���z���z�̂P�O���̂P��ςݗ��ĂȂ���Ȃ�Ȃ����̂ł��i�S�S�T���S���j�B����͈��̏��������Ȃ��ƁA���鎖�ƔN�x�ɓ������������������ꍇ�ɒ����ɏ����Y�z�����{���̊z������肩�˂Ȃ�����ł��B

Ø ��]���̊z�i�S�S�U���j

������Ђ̏�]���̊z�́A��P�������S���܂łɌf����z�̍��v�z�����T�������V���܂łɌf����z�̍��v�z�������ē����z�Ƃ���B

��@�ŏI���ƔN�x�̖����ɂ�����C�y�у��Ɍf����z�̍��v�z����n����z�܂łɌf����z�̍��v�z�������ē����z

�C�@���Y�̊z

���@���Ȋ����̒��뉿�z�̍��v�z

�n�@���̊z

�j�@���{���y�я������̊z�̍��v�z

�z�@�n�y�уj�Ɍf������̂̂ق��A�@���ȗ߂Œ�߂�e����ȖڂɌv�サ���z�̍��v�z

��@�ŏI���ƔN�x�̖�����Ɏ��Ȋ����̏����������ꍇ�ɂ����铖�Y���Ȋ����̑Ή��̊z���瓖�Y���Ȋ����̒��뉿�z���T�����ē����z

�O�@�ŏI���ƔN�x�̖�����Ɏ��{���̊z�̌����������ꍇ�ɂ����铖�Y�����z�i�����P����Q���̊z�������B�j

�l�@�ŏI���ƔN�x�̖�����ɏ������̊z�̌����������ꍇ�ɂ����铖�Y�����z�i��S�S�W���P����Q���̊z�������B�j

�܁@�ŏI���ƔN�x�̖�����ɑ�P�V�W���P���̋K��ɂ�莩�Ȋ����̏��p�������ꍇ�ɂ����铖�Y���Ȋ����̒��뉿�z

�Z�@�ŏI���ƔN�x�̖�����ɏ�]���̔z���������ꍇ�ɂ����鎟�Ɍf����z�̍��v�z

�C�@��S�T�S���P����P���̔z�����Y�̒��뉿�z�̑��z�i�����S����P���ɋK�肷����K���z���������s�g��������Ɋ��蓖�Ă����Y�z�����Y�̒��뉿�z�������B�j

���@��S�T�S���S����P���ɋK�肷����K���z���������s�g��������Ɍ�t�������K�̊z�̍��v�z

�n�@��S�T�U���ɋK�肷�����������̊���Ɏx���������K�̊z�̍��v�z

���@�O�Q���Ɍf������̂̂ق��A�@���ȗ߂Œ�߂�e����ȖڂɌv�サ���z�̍��v�z

ü ��]���Ƃ�

��]���́A����ɑ��镪�z�\�z���Z�o����o���_�ƂȂ鐔�l�ł���A�u���̑����{��]���v�y�сu���̑����v��]���v����Ȃ���̂ł��i�S�S�U���A�S�U�P���Q���j�B�ݎؑΏƕ\�́u���{��]���v�y�сu���v��]���v�̍��ڂ͏��������܂߂����{���ȊO�̎��{�̑區�ڂŁA����ɓ�����܂���B

����̑����{��]���F���{��]���̍��ڂɊ܂܂����̂̂����A���{�������ȊO�̂��̂������܂��i��Ќv�Z�K���V�U���S���j�B����͎��{������琶������̂ŁA��̓I�ɂ͎��ɂ�������̂��܂܂�܂��B

�A�D���Ȋ����������v�i��Ќv�Z�K���P�S���Q���A�P�V���Q���A�P�W���Q���A�S�O���P���j

�C�D���Y���i�U��ӔC���̗��s�̂��߂Ɏx����ꂽ�z�i��Ќv�Z�K���Q�P���j

�E�D�������̑g�D�ĕҍs�ׂ̍ۂɐ����鍇�����v���̂������{���E���{�������Ƃ���Ȃ������z�i��Ќv�Z�K���R�T���Q�����j

�G�D���{���̌����z�̂��������U��E���{�������ւ̌J�����Ɏg�p����Ȃ������z�i��Ќv�Z�K���Q�V���P���P���j

�I�D���{�������̌����z�̂��������U��E���{���ւ̑g����Ɏg�p����Ȃ������z�i��Ќv�Z�K���Q�V���P���Q���j

����̑����v��]���F���v��]���̍��ڂɊ܂܂����̂̂����A���v�������ȊO�̂��̂������܂��i��Ќv�Z�K���V�U���T���j�B���v������甭�����铖�������v���z���ݐς������̂ƌ����܂��B

���̓���Ƃ��āA�u�C�Ӑϗ����v�y�сu�J�z���v��]���v�́A���������v���z������ւ̍��Y���z�܂��͗��v�������̐ςݗ��ĂɎg�p���ꂸ�A���ۂ���Ă��镔���ł��B�u���������������v�͓������������z�����������̎�����ɂ��U�₳�ꂸ�ɗݐς��Ă�����̂ł��B

ü ��]���̊z�i�S�S�U���j

��]���̊z�̎Z�o�̊�ƂȂ�̂́A�u���̑����{��]���v�̊z�y�сu���̑����v��]���v�̊z�ł��B���̊z�̌v�Z�́A�ȉ��̇@�̉��Z�z�̍��v����A�T���z�̍��v���T�����邱�Ƃœ��邱�Ƃ��ł��܂��B

�@���Z�z�i�ŏI���ƔN�x������́u���̑����{��]���v�y�сu���̑����v��]���v�̑����̍��v�z�j

�E�ŏI���ƔN�x�̖����ɂ�����u���̑����{��]���v�y�сu���̑����v��]���v�̍��v�z�i�S�S�U���P���j

�E�ŏI���ƔN�x�̖�����̎��Ȋ������������z�i�S�S�U���Q���j

�E���{���̌����z�i�S�S�U���R���j

�E�����̌����z�i�S�S�U���S���j

�E�z���^�ĕҎ���s�ׂ̍ۂ́u���̑����{�������v�y�сu���̑����v�������v�̑����z�i�S�S�U���V���A��Ќv�Z�K���P�T�O���j

�A�T���z�i�ŏI���ƔN�x������́u���̑����{��]���v�y�сu���̑����v��]���v�̌����̍��v�z�j

�E�ŏI���ƔN�x�̖�����ɏ��p�������Ȋ����̒��뉿�z�i�S�S�U���T���j

�E��]���̔z���������ꍇ�́u���̑����{��]���v�y�сu���̑����v��]���v�̌����z�i�S�S�U���U���j

�E������Ђ���]���̊z�����������ꍇ�̌����z�i�S�S�U���V���A��Ќv�Z�K���P�T�O���j

�E���{���܂��͏������ւ̌J���z�i�S�S�U���V���A��Ќv�Z�K���P�T�O���j

��Q���D���{���̊z�̌�����

��P�ځD���{���̊z�̌�����

�ݎؑΏƕ\��̏����Y�̊z�́A��Ђ̋Ɛтɂ��ϓ��i�����j���܂��B�������A�����Y�̕��̈ꕔ���\�����鎑�{���y�я������̊z�́A�@��̃��[���ɏ]���Ē�܂�Œ肳�ꂽ���z�ł���A��Ђ̋Ɛтɂ���Ă͕ϓ����܂���B���Ȃ킿�A��Ђ̋Ɛт������ƁA�����Y�̕��̑��̍��ځi���̑����{��]���A���̑����v��]���A�]���E���Z���z���Ȃǁj�̋��z����������킯�ł���A����́A�u���z�\�z�v�̌������Ӗ����܂��B�����āA���{���܂��͏������̊z������������ƁA���z�\�z���������܂��B���{���܂��͏������̊z�̌����́A���̂悤�Ȍ`�Ŋ���E��Ѝ��҂̗��Q�ɉe�����y�ڂ��s�ׂł��B��Ж@�́A�W�҂̒����̂��߁A���{���E�������̊z�̌����̎葱���߂Ă��܂��B

Ø

���{���̊z�̌����i�S�S�V���j

�@������Ђ́A���{���̊z���������邱�Ƃ��ł���B���̏ꍇ�ɂ����ẮA���呍��̌��c�ɂ���āA���Ɍf���鎖�����߂Ȃ���Ȃ�Ȃ��B

��@�������鎑�{���̊z

��@�������鎑�{���̊z�̑S�����͈ꕔ���������Ƃ���Ƃ��́A���̎|�y�я������Ƃ���z

�O�@���{���̊z�̌��������̌��͂����

�A�O����P���̊z�́A������R���̓��ɂ����鎑�{���̊z���Ă͂Ȃ�Ȃ��B

�B������Ђ������̔��s�Ɠ����Ɏ��{���̊z����������ꍇ�ɂ����āA���Y���{���̊z�̌����̌��͂����������̎��{���̊z�����Y���O�̎��{���̊z�������Ȃ��Ƃ��ɂ������P���̋K��̓K�p�ɂ��ẮA�������u���呍��̌��c�v�Ƃ���̂́A�u������̌���i�������ݒu��Ђɂ����ẮA�������̌��c�j�v�Ƃ���B

ü

���呍��̌��c�i�S�S�V���P���j

������Ђ����{���̊z����������ꍇ�ɂ́A���̓��e�ɂ��Ċ��呍��œ��ʌ��c�����Ȃ���Ȃ�܂���i�S�S�V���P���j�B

�E�������鎑�{���̊z

�E�������鎑�{���̊z�̑S���܂��͈ꕔ���������Ƃ��鎞�́A���̎|�y�я������Ƃ���z

�E���{���̌��������̌��͂����

�Ȃ��A��L�̎��{���̌����z�́A���̌��͂�����������̎��{���̊z���邱�Ƃ͂ł��܂���B����ɂ͓�̈Ӗ�������A�ЂƂ͎��{���̊z�͂O�܂ł͌��������邱�Ƃ͂ł��邪�A�}�C�i�X�Ƃ��邱�Ƃ͂ł��Ȃ��Ƃ������ƁA�����ЂƂ͊�������呍��̓��ł͂Ȃ����͔������ł��邱�Ƃł��i�S�S�V���Q���j�B

���̂悤�Ȋ��呍��̓��ʌ��c��v���闝�R�́A��{�I�Ɋ���̕������Y���琬���Ă��鎑�{��������ɑ��镪�z���\�Ȃ��̑����{��]���ɐU��ւ��邱�Ƃ́A���ƋK�͂̏k���ȂǁA��Ђ̊�b�Ɋւ�鎖�Ԃ������Ă��邱�Ƃ���������ł��B���{���̊z�̌��������c���銔�呍��ɂ����āA���̎��{���̌����ɂ���Đ����镪�z�\�z�𗘗p������]���̔z�����Ȃ����|�̌��c�����邱�Ƃ͉\�ł����A���̏�]���̔z���̌��͔������́A���҂ً̈c�葱�̏I����ɐݒ肵�Ȃ���Ȃ�܂���i�S�S�X���U���j�B

�����{�������̓��ʌ��c�̗�O�Ƃ��āA���̓�̃P�[�X������܂��B

�E�����̓U��ړI�̏ꍇ

�莞���呍��ɂ����āA���̑�����ɂ����錇���̊z���Ȃ��͈͂Ŏ��{���̊z����������|�����c����ꍇ�ɂ́A���ʌ��c�ő����Ƃ������Ƃł��i�R�O�X���Q���X���j�B����́A�V���ɕ��z�\�z�������Ȃ����{���̊z�̌����ɂ́A��Ђ̈ꕔ���Z�ƂƂ������i���R��������ł��B

�E�����̔��s�ɂ�茸���z�ȏ�̎��{���̊z�̑���������ꍇ

��Ђ����{���̊z�̌����Ɠ����Ɋ����̔��s���s�����ʁA���{���̌����̌��͔�������̎��{���̊z�����͔������O�̎��{���̊z�������Ȃ��Ƃ��́A���{���̊z�̌����Ɋ��呍��c�͕s�v�ŁA�������̌���ő����Ƃ������Ƃł��i�S�S�V���R���j�B

ü

���{���̊z�̌����̌��͂̔����i�S�S�X���j

���{���̊z�̌����͊��呍��Ō��c�������͔������ɂ��̌��͂��邱�ƂɂȂ�܂��B�������A���҂ً̈c�葱���I�����Ă��Ȃ��Ƃ��́A���̏I���܂Ō��͂��Ȃ����ƂƂȂ�܂��i�S�S�X���U���j�B

���{���̊z�̌����́A�o�L�����ł��邩��A���̌��͔�����Q�T�Ԉȓ��ɖ{�X�̏��ݒn�ɂ����ēo�L���Ȃ���Ȃ�܂���i�X�P�P���R���T���A�X�P�T���P���j�B

ü

���҂ً̈c�葱

���{���̌����́A�]���s�\����������ւ̍��Y���z���Ȍ�\�ƂȂ��Ѝ��Y�̎ЊO���o���e�ՂƂȂ�̂ŁA��Ѝ��҂ɂƂ��Ă͕s���v�ƂȂ�܂��B�����ŁA�ۈ�҂͎��{���̊z�̌����ɍۂ��āA��Ѝ��҂̕ی�̂��߂ɍ��҂ً̈c�葱���Ƃ�˂Ȃ�Ȃ��Ƃ���Ă��܂��B

���Ѝ��҂ɑ��������Í�

��Ђ͈ȉ��̎���������Ɍ������A���m��Ă�����҂ɂ͊e�ʂɂ�����Í����Ȃ���Ȃ�܂���i�S�S�X���Q���j�B�������A�������A����ɉ����āA�芼�ɒ�߂������Ɋւ��鎖�����f�ڂ�������V�����܂��͓d�q�����ɂ���Ă���Ƃ��́A���̍Í��͖Ə�����܂��i�S�S�X���R���j�B

�@�j���{���̊z�̌����̓��e�i�S�S�V���P���j

�A�j�v�Z���ނɊւ��鎖���Ƃ��Ė@���ȗ߂Œ�߂���́i��Ќv�Z�K���P�T�Q���j

��̓I�ɂ͎��̎����ł��B

�A.��Ђ��ŏI���ƔN�x�ɌW��ݎؑΏە\�����������Ă���ꍇ�ɂ͂��̌������@

�C�D����L����Ђł��邽�ߓ��Y��������v���Ȃ��ꍇ�ɂ́A���̎|

�E�D�ŏI���ƔN�x���Ȃ��ꍇ�ɂ͂��̎|

�G�D����ȊO�̏ꍇ�ɂ͍ŏI���ƔN�x�ɌW��ݎؑΏƕ\�̗v�|�̓��e

�B�j���҂����̊��ԓ��Ɏ��{���̊z�̌����ɂ��Ĉًc���q�ׂ邱�Ƃ��ł���|

�����Ԃ́A�P�����ȏ�ł��邱�Ƃ�v����Ƃ���Ă��܂��B

���m��Ă�����҂Ƃ́A���҂��N�ł���A���̍��������Ȃ錴���Ɋ�Â������Ȃ���e�̂��̂��̑�̂���Ђ��m���Ă�����҂������܂��B��̓I�ɂ́A���K���҂ɂ͌����܂��A�ٍϥ�S�ےE���Y�̐M���̕��@�ɂ��ی삵�������L����҂Ɍ����܂��B�����ł́A���z�̍��҂ɂ͍Í����ȗ����A���̍��҂��ًc���q�ׂ��ꍇ�ɂٍ͕ς��邱�ƂŕЂÂ��Ă��܂��Ⴊ���Ȃ�����܂���B

�������Í��̌���

��Ѝ��҂����̊��ԓ��Ɉًc���q�ׂȂ������Ƃ��́A���̐l�͎��{���̊z�̌��������F�������̂ƌ��Ȃ���܂��i�S�S�X���S���j�B�������A�ًc���q�ׂ��Ƃ��́A��Ђ͎��{���̊z�̌��������Ă����̍��҂��Q���邨���ꂪ�Ȃ��Ƃ��������A�ٍς��邩�A�����̒S�ۂ���邩�A�܂��͂��̍��҂ɕٍς������邱�Ƃ�ړI�Ƃ��ĐM����Г��ɑ����̍��Y��M�����邵�Ȃ���Ȃ�܂���i�S�S�X���T���j�B

ü

���{���̊z�̌����̖���

���{���̊z�̌����葱�����r������ꍇ�ɂ͖����ƂȂ�܂����A����͖����̑i�����ٔ����ɒ�N���邱�ƂŐ����܂��i�W�Q�W���P���j�B���̑i���́A����A������A�č����A���Z�l�A�j�Y�Ǎ��l�܂��͎��{���̊z�̌��������F���Ȃ��������҂��A���̑i�����A���{���̊z�̌����̌��͔���������U�����ȓ��Ɍ����N�����Ƃ��ł��܂��i�W�Q�W���P���j�B

���̖����ƂȂ鎩�R�͎葱�����r�ł����A��̓I�ɂ͎��̂��̂ƂȂ�܂��B

�`�D���呍��c�ɖ��������E�������������

�a�D���҂ً̈c�葱�����s����Ȃ�

���{���̊z�̌������Ƃ��锻�����m�肷��ƁA���̔����͑�O�҂ɂ����͂�L���i�W�R�W���j�A���Y���{���̊z�̌����͏����Ɍ������Č��͂������܂��i�W�R�X���j�B