�k�Q�l�l�č����ψ���ݒu��Ђւ̈ڍs�葱

�Q�l�Ƃ��āA�č�����ݒu��Ђ���č����ψ���ݒu��ЂɈڍs����ꍇ�ɁA�ǂ̂悤�Ȏ葱���s���Ă��������ȒP�Ɍ��Ă݂����Ǝv���܂��B

�@�ڍs�葱���X�P�W���[��

�č����ψ���ݒu��Ђւ̈ڍs�͒芼�ύX������I�C�Ȃǂ��K�v�Ȃ̂ŁA���呍��̌��c���S�[���Ƃ��ăX�P�W���[����ݒ肷�邱�ƂɂȂ�܂��B�Ȃ��A�����I�ȉ^�c�́A���呍��̌��c���Ă���ƂȂ�A���ꂼ��̉�Ђ̏ɂ���ĈقȂ��Ă���Ǝv����̂ŁA�����ł͌`���I�Ȑ��x�ڍs�Ɍ����Ęb��i�߂Ă����܂��B���̍ۂɁA�X�I�ɂR�����Z�A�U���̒莞���呍��̉�Ђ�z�肵���A��G�c�ȃX�P�W���[�����ȉ��Ɏ����܂����B

�P�`�Q���@��{�I�������̌���

�č����ψ���ݒu��ЂɈڍs���邩�ۂ��A�S�̃X�L�[���̌���

�Q�`�R���@�ڍs�̂��߂̊W�҂Ƃ̒���

�č����ψ����҂̊m��A�č��ψ��ȊO�̎�����y�ъč����Ƃ̒���

��̓I�Ȑ��x�̍\�z

�S���@�@�@�@�v���X�����[�X�i�č��ψ����ݒu��Ђւ̈ڍs�̂��m�点��V�č��ψ����҂��܂߂āj

�S�`�T���@�ڍs�̂��߂̋�̓I���

�y�[�p�[���[�N�i�芼�ύX�āA�������K������A�č��ψ���K�����̏��K���̍쐬�j

�T���@�@�@�@���呍��W�̎������c

�T�`�U���@���呍���

���呍��W�ʒm�A���呍��V�i���I�A�z��ⓚ

�U���@�@�@�@���呍��

��L�X�P�W���[���ɏ]���āA�ȉ��ł̂��ꂼ��̎葱�ɂ��ĊT�v���q�ׂĂ��������Ǝv���܂��B

�A�č����ψ���ݒu����ւ̈ڍs�̐���̌����B

�ŏ��́A�č����ψ���ݒu��Ђֈڍs���邩�ۂ����A�͂����肳���邱�ƁB���ꂪ�Ȃ��Ǝn�܂�܂���B���̍ۂ̎Q�l�Ƃ��āA�č�����ݒu��Ђ���č����ψ���ݒu��ЂɈڍs���邷��ۂ́A�����b�g�ƃf�����b�g�̗�������܂��B

�����b�g�Ƃ��čl�����邱��

���j�����\���̍œK��

�E�ЊO�������܂߂������팸

�č�����ݒu��Ђł́A�ЊO�č����͍Œ�Q���A����ɉ����ď���Ђł���ΎЊO������͂P���͑I�C����Ƃ��āA�ЊO�������ЊO������P���ƎЊO�č����Q���̌v�R���Ƃ������ƂɂȂ�܂��B���ꂪ�A�č����ψ���ݒu��ЂɈڍs�����ꍇ�A�č����ψ���ɎЊO������Q�����Œ���Ƃ������ƂŁA�ЊO�����ɍ팸���邱�Ƃ��ł���Ƃ������Ƃł��B

�E�ЊO��������{��

�č�����ݒu��Ђł͎ЊO������ƎЊO�č����̋敪���B���ɂȂ肪���Ȃ��Ƃ��A�č����ψ���ݒu��ЂɈڍs���邱�Ƃɂ���āA��{�����邱�Ƃ��ł��A������Ȃ���č��ψ��Ƃ�������ŁA�o�c�̎��s�ɂ͎Q�����Ȃ��Ƃ����K���������邱�Ƃ��\�ƂȂ�A����Ɋč��ψ���̈ψ������Г��̊č��ψ��Ƃ��邱�ƂŎЊO�����ɑ��Đ��x��̌����������Ƃ��ł��܂��B

���j�ӎv����̐v�����Ɗč��ē@�\�̕���

�E������ւ̌����ϔC

�č����ψ���ݒu��Ђł͒芼�ɋK�肷�邱�Ƃɂ��A���呍��̏��W�A������g�D�ύX���ȊO�̎������Ō��c���Ȃ���Ȃ�Ȃ������̌�����e������ɈϔC���邱�Ƃ��\�ƂȂ�܂��B�Ƃ��ɋً}���ɗՎ��̎������̏��W��҂����Ɏ�����̌���Ŏ{����u���邱�Ƃ��@�I�ɔF�߂���킯�ŁA�v���Ȉӎv���肪�����߂��܂��B

�E�č����ψ���̌����ƐӔC

�č����ψ���̋@�\�ɂ��Ă͖@�K��ŕ����������ċK�肳��Ă��邽�߁A����̊č�����������ɑ��鋭���ē܂ʼn�Ђ̏ɉ����ď_��ɐݒ�ł���B�����ɂ���Ă͊č����ψ���ɎВ��̕�J�@�\���������邱�Ƃ��\�ƂȂ�܂��B

���j���呍��c�����̏ȗ�

�č����ψ���ݒu��Ђ̎�����̔C�����P�N�Ƃ��邱�Ƃɔ����A�芼�ɋK���u�����Ƃɂ��A�������̌��c�ɂ���]���̔z��������ł��邱�ƂɂȂ�A���呍��ł͕���Α���邱�ƂɂȂ�܂��B

�܂��A�č����ψ���ݒu��ЂɈڍs����ۂɎ�����̕�V�g�����߂Č��߂Ȃ��Ă͂Ȃ�܂��A��V�g��N�ԕ�V�̘g�Ō��߂邱�Ƃɂ��A�g���ŏܗ^���x������A���呍��ɖ����ܗ^���c��Ƃ���K�v���Ȃ��Ȃ�܂��B

���j����Ⓤ���Ƃɑ��铧�����̌���A�s�[��

�C�O�̓����Ƃɑ��Ă͊č���������ЊO��������u���Ă���č����ψ���̕������|�I�ɗ����₷���Ȃ�܂��B����ɋ@�֓����Ƃɑ��Ċ��呍��̌��c������Ђł���h�r�r��O���X���C�X�͂Q���ȏ�̓Ɨ��������I�C���Ă��Ȃ���Ђ̎�����̑I�C�ɔ��𐄏����Ă���̂ŁA������N���A�ł��邱�ƂɂȂ�܂��B

�f�����b�g�Ƃ��čl�����邱��

���j������̔C�������s�̂Q�N����P�N�ɒZ�k����A�莞���呍��Ŗ��������̑I�C���`���t������B�@�ڍs�̍ۂɂ́A��������������V���ɑI�C���Ȃ����Ȃ��Ă͂Ȃ�Ȃ��Ƃ����葱�ʂł��B

���j�č����ψ���͊��呍��Ŏ�����̎w���ƕ�V�ɂ��Ĉӌ��q�����F�߂��邽�߁A���炩���߂����̌��ɂ��Ď��O���k���Ȃ���Ȃ�Ȃ��Ȃ�B

���j�ڍs�ɍۂ̔ώG�Ȏ葱���܂Ȃ���Ȃ�Ȃ��B

���j���т̂Ȃ��V���Ȑ��x�ł��邽�߁A���m�̃��X�N������B

����x�A�č����ψ���ݒu��ЂɈڍs������ŁA�ȑO�̊č�����ݒu��Ђɖ߂邱�Ƃ��\�ł���ƍl�����܂��B���Ă̈ψ���ݒu��Ђ���č�����ݒu��Ђɖ߂����O������邩��ł��B

�B�č����ψ���ݒu��Ђւ̈ڍs����Ƃ��āA���x�v�̂��߂̕��j�i�X�L�[���j�̌���B

�č����ψ���ݒu��ЂɈڍs���邱�Ƃ����肵�Ă���A���ۂ̐��x����̓I�ɂǂ����邩������Ă����˂Ȃ�܂���B���̂��߂ɂ����悻�̕��j���ł߂܂��B���̍ۂ̌��������Ƃ��āA���x�v�ɕK�v�Ȃ��Ƃ����Ɏ����Ă����܂��B�Ȃ��A����͌`���I�Ȃ��ƂŁA��̗�ł�����A���ۂɂ́A��Ђ��ꂼ��̎������̂ŁA�����O�ɉ�ЂƂ��Č������Ȃ���Ȃ�Ȃ����Ƃ�����Ǝv���܂��B�����́A�e�Ђōl����K�v������܂��B

���j���x�v�̌���

�������̋K�͂ƍ\�����ڍs�O�̎������Ɋč����ψ�������������̂Ƃ��邩

�����������j�^�����O�E���f���ɉ��߂āA�K�͂�\������V�����邩

�č����ψ��Ƃ��Ď�����ɁA�ǂ��܂Ŏ������̌��c�ɎQ�������邩

���j�d�v�ȋƖ����s�̌���Ɋւ���������̌����̎�����ւ̈ڍs

�������̌����̎�����ւ̈ϔC���ǂ��܂ŔF�߂邩

������Ɍ������ϔC���邱�Ƃɔ����A�ϔC����������ɑ��Ă̎������̊ē̐�

���j�C�ӂ̎w���E��V�ψ���ݒu�̗L��

���j�č��̐�

�č����ψ���̋K�͂ƍ\��

�Œ���̂R�l�̐��Ƃ��邩���ڍs�O�̊č�������č����ψ���ɉ����肳���邩

��̊č����ψ���I�C���邩

���������V�X�e���̑̐��Â��聩�č����ψ���͓��������V�X�e����ʂ��Ċč����s��

�C�č����ψ���ݒu��Ђւ̈ڍs�̓K���J��

�č����ψ���ݒu��Ђւ̈ڍs�́A�������Ō��肵�����_�ɂ����ď���Ђ̓K���J���̑ΏۂƂȂ�܂��B�u���̑��̌��莖���ɌW��J�������v�Ƃ��āA���D�����̊T�v�A���D����̗��R�A���D����̌��ʂ��A���D���̑������҂���Ђ̏���K�ɗ����E���f���邽�߂ɕK�v�Ȏ������L�ڂ��܂��B��̓I�ɂ͎��̂悤�ȋL�ڂ��l�����܂��B

�܂��A���̈ڍs�ɔ����芼�̈ꕔ�ύX���K�v�ɂȂ�܂����A���̌���i���呍��ɕt�c���邱�Ƃ�����j�����ۂɁu�芼�̕ύX�v�̓K���J�����Ђ悤�ƂȂ�A����ɉ����āA��\������̈ٓ����ꍇ�ɂ́u��\�҂̈ٓ��v���K���J���̑ΏۂƂȂ�܂��B

�D���呍��ւ̕t�c

�č����ψ���ݒu��Ђւ̈ڍs�ɂ��ẮA���呍��Ŏ��̏��ԂŎ��邱�ƂɂȂ�܂��B�܂��A���呍��ł́A����ȊO�̌��c����������Ǝv���܂��̂ŁA����S�̂̌��c�������l����K�v������܂��B

�恛���c�ā@�芼�ꕔ�ύX�̌�

���̒芼�ύX�����F����邱�Ƃɂ���āA�č����ψ���ݒu��Ђւ̈ڍs������ɏ��F����邱�ƂɂȂ�܂��B�ȉ��̋c��́A���̒芼�ύX�����F����邱�Ƃ�O��Ƃ��Ă��܂��B�]���āA�����A���̋c�肪�ی����ꂽ�ꍇ�ɂ́A�ȉ��̋c��͐R�c����K�v���Ȃ��Ȃ�܂��B

�恛�{�P���c�ā@������i�č����ψ��ł�������������������j�����I�C�̌�

�č����ψ����u���|�̒芼�ύX�������ꍇ�A������̔C���͒芼�ύX�̌��͂����������ɖ�������(�R�R�Q���V���P��)���߁A�ݒu��ЂɈڍs����ꍇ�́A�K��������i�u�č����ψ��ł��������v�y�сu�č����ψ��ȊO�̎�����v�j��I�C���Ȃ���Ȃ�܂���B�č����ψ��ł��������Ƃ���ȊO�̎�����Ƃ͋�ʂ��đI�C���Ȃ���Ȃ�Ȃ�����(�R�Q�X���Q��)�A�c�Ă���K�v������܂��B

�恛�{�Q���c�ā@������i�č����ψ��ł��������j�����I�C�̌�

�恛�{�R���c�ā@�⌇�̊č����ψ��ł��������P���I�C�̌�

�⌇�̑I�C�͕K���s�Ȃ�Ȃ���Ȃ�Ȃ��Ƃ������̂ł͂���܂���B

�恛�{�S���c�ā@������i�č����ψ��ł�������������������j�̕�V���̐ݒ�̌�

�č����ψ����u���|�̒芼�ύX�������ꍇ�A������̕�V���́u�č����ψ��ł��������v�Ɓu�č����ψ��ȊO�̎�����v�Ƃ���ʂ��Ē�߂Ȃ���Ȃ�Ȃ��i�R�U�P���Q���j�Ƃ����A�č�����ݒu��Ђ̏ꍇ�̎�����Ƃ͕ʂ̌��ߕ��ɂȂ�̂ŁA�����ł��ꂼ��̎�������ƂɐV���ɕ�V�������߂邱�ƂɂȂ�܂��B

�恛�{�T���c�ā@������i�č����ψ��ł��������j�̕�V�z�̐ݒ�̌�

��L�ȊO�̌��c�����Ƃ��ẮA��]���̔z���ɂ��ẮA������A�̋c����O�Ɏ���̂���ʓI�ŁA�ޔC���������y�ъč����ɑ���ސE�ԘJ���̋c��́A�����̌�Ƃ������ƂɂȂ�܂��B

�e���c�����ɂ��āA���e���ȒP�Ɍ��Ă��������Ǝv���܂��B

���j�芼�̈ꕔ�ύX�̌�

�A�D�芼�ύX�̗��R

�ύX�̗��R�Ƃ��Ċč����ψ���ݒu��Ђֈڍs����|����т��̗��R�ɂ��ċL�ڂ��܂��B

�Ⴆ�A

�P�D��Ă̗��R

�i�P�j���Ђ̓R�[�|���[�g�K�o�i���X�̈�w�̋����̊ϓ_����A�č�����ݒu��Ђ���č����ψ���ݒu��ЂɈڍs�������܂��B���̋�̓I�ړI�͈ȉ��̒ʂ�ł���܂��B

�E�č����ψ����ݒu���A�č����s�������Ɏ������ɂ�����c������^���邱�ƂŁA����w�č��E�ē@�\����������B

�E���Ў�����Ɏ������̋Ɩ����s�����̈ꕔ���ϔC���邱�Ƃɂ��A���v���������I�ȉ�Љ^�c��}��B

�E��L�̒ʂ�u�č��E�ē@�\�̋����v�Ɓu�v���ȋƖ��ӎv����̎����A�o�c�̌������v�������ł���̐����\�z���A�R�[�|���[�g�K�o�i���X����������ƂƂ��ɍX�Ȃ��Ɖ��l�����}��B

����ɔ����A�č����ψ���ݒu��Ђւ̈ڍs�ɕK�v�ȁA�č����ψ���y�ъč����ψ��Ɋւ���K��̐V�݂Ȃ�тɊč�������ъč�����Ɋւ���K��̍폜���̕ύX���s�Ȃ����̂ł���܂��B�č����ψ���ݒu��Ђւ̈ڍs�ȊO�̗��R�ɂ��芼�ύX���R������L�ځA�ύX�ɔ����̌J�艺���A���邢�͌J��グ�������ċL�ڂ��܂��B

�C�D�芼�ύX�̓��e

�č����ψ���ݒu��Ђւ̈ڍs�ɔ����ȉ��̓_�ɂ��Ē芼�̓��e��ύX���邱�Ƃ��K�v�ł��B�Ȃ��A��̓I�Ȓ芼�̏ɂ��Ă͊������f�������Q�l�ɂ��Ă��������B

(1)�@�ւ̐ݒu

�č�����ݒu��Ђ��č����ψ���ݒu��ЂɈڍs����ꍇ�A�č����ψ����u���|���߂�i�R�Q�U���Q���j�ق��A�č����ψ���ݒu��Ђɂ͊č�����u�����Ƃ͂ł��Ȃ��̂Łi�R�Q�V���S���j�A�č�������ъč������u���|�̋K���p�~���邱�ƂɂȂ�܂��B

(2)������̈���

�ʗ�Ƃ��Ď�����̈�����芼�Œ�߂Ă��邱�Ƃ���č����ψ��ł��������̈����ɂ��Ă��芼�Œ�߂�V�݂��邱�ƂɂȂ�܂��B�܂��A�č����ψ��ȊO�̎�����̈����Ɗč����ψ��ł��������̈��������ꂼ���߂Ă����Ђ�����܂����A�č����ψ��ȊO�̎�����̈����ڒ�߂邱�Ƃ͂����A�č����ψ��ł����������܂߂�������̈����Ɗč����ψ��ł��������̈������߂Ă���P�[�X������܂��B

(3)������̑I�C���@

������̑I�C���c�ɍۂ��Ă͒葫���̊ɘa����їݐϓ��[�̔r���̂��߂ɑI�C���@�ɂ��Ă̋K�肪���邱�Ƃ��ʗ�ł��邱�Ƃ���A�芼�Ɏ�����̑I�C�͊č����ψ��ł��������Ƃ���ȊO�̎�����Ƃ���ʂ��đI�C���Ȃ���Ȃ�Ȃ��|���L�ڂ��܂��i�R�Q�X���Q���j�B

(4)������̔C��

�č����ψ���ݒu��Ђ̎�����̔C���́A�č����ψ��ɂ��Ă͂Q�N�A�č����ψ��ȊO�̎�����ɂ��Ă͂P�N�Ƃ���i�R�R�Q���P���A�R���A�S���j�A�芼�ɂ����Ă����̎|�̋K���u�����Ƃ���ʓI�ƂȂ��Ă��܂��B�܂��A�C���̖����O�ɑޔC�����č����ψ��̕⌇�Ƃ��đI�C���ꂽ�č����ψ��ł��������̔C�����A�ޔC�����č����ψ��ł��������̔C���̖������鎞�܂łƂ��邱�Ƃ�芼�Œ�߂邱�Ƃ��ł��܂��i�R�R�Q���T���j�B�X�ɁA�č���C���S�N����č����ψ��C���Q�N�ƔC�����Z�k���ꂽ���Ƃɔ����A�⌇�̊č����ψ��ł��������̗\�I���c�̗L�����Ԃ͌����P�N�ł���Ƃ���A���Ԃ��������Q�N�Ԃƒ芼�ɋK�肷�邱�Ƃ��l������܂��i��Ж@�{�s�K���X�U���R���j�B

(5)�������̏��W

�č������p�~����邱�Ƃɔ����A�������̏��W���č����ɔ��M���邱�Ƃ͕s�v�ƂȂ�A���W�ʒm�̏ȗ��⏑�ʎ������ً̈c�\�����Ăɂ��Ă��č����̊֗^���Ȃ��Ȃ邱�Ƃ���A�č����̕����͍폜���邱�ƂƂȂ�܂��B�܂��A�č����ψ���I�肷��č����ψ��́A�����������W���邱�Ƃ��ł��i�R�X�X���̂P�S�j�A���̎|��芼�ɋK�肷�邱�Ƃ��l�����܂��B

(6)�d�v�ȋƖ����s�̌���̈ϔC

�č����ψ���ݒu��Ђ́A�@������̉ߔ������ЊO������ł���ꍇ�A���́A�A�芼�̒�߂�����ꍇ�ɂ́A�������c�ɂ���ďd�v�ȋƖ����s�̌���܂��͈ꕔ��������ɈϔC���邱�Ƃ��ł���i�R�X�X���̂P�R��T���A�U���j�B�����郂�j�^�����O�E���f���ƌĂ����̂ŁA�������̎傽��@�\���o�c�̈ӎv����ł͂Ȃ��A�Ɩ����s�҂ɑ���ē@�\�ɋ��߂���̂ŁA�������̌��c������啝�Ɍ��������邱�Ƃ��\�ƂȂ�܂��B

(7)������̕�V��

������̕�V���́A�č����ψ��ł��������Ƃ���ȊO�̎�����Ƃ���ʂ��Ē�߂Ȃ���Ȃ�܂���i�R�U�P���Q���j�B

(8)������̐ӔC�Ə�

��Ж@�����ɂ��ӔC����_�������ł���͈͂��ЊO���������Ɩ����s����Ɋg�傳��i�S�Q�V���P���j�A�č����ψ���ݒu��Ђւ̈ڍs�ɔ����āA�ЊO������łȂ��č����ψ���č����ψ��ȊO�̔�Ɩ����s�����Ƃ̊ԂŐӔC����_����������\��������ꍇ�́A���Y�芼�ύX���s���Ă������Ƃ��l�����܂��B

�܂��A������̑��Q�����ӔC���A�������c�ɂ��ӔC�Ə����ł����߁i�S�Q�U���P���j�̋K�肵�Ă��Ȃ���Ђ́A�K���V�݂��邱�Ƃ��l�����܂��B

�Ȃ��A��L�̐ӔC����_��Ɋւ���芼�ύX����ю������c�ɂ��ӔC�Ə��̋K��̐V�݂Ɋւ��ẮA�e�č����ψ��̓��ӂȂ���Ȃ�܂���i�S�Q�V���R���j�B�č����ψ���ݒu��Ђւ̈ڍs�ɍۂ��Ă͓��Y�芼�ύX���s���ꍇ�ɂ́A�܂��č����ψ��͑I�C����Ă��Ȃ����A���ӂ����߂Ă����|�����Ă���ƁA�e�č����̓��ӂĂ����ׂ��Ɖ��߂����ƍl�����܂��B

(9)�č����ψ���Ɋւ��鎖���i�č����ψ��Ɋւ��鎖�����܂ށj

�č����ψ���ݒu��ЂɈڍs����ꍇ�ɂ́A�č�������ъč�����Ɋւ���K����폜���A����Ɋč����ψ���Ɋւ���K���V�݂��邱�ƂɂȂ�܂��B

��̓I�ȋK��Ƃ��Ă͈ȉ��̂悤�Ȃ��̂��l������B

�@�č����ψ���K��

�A�č����ψ���̏��W�ʒm

�č����ψ���̏��W�ʒm�́A�����Ƃ��ĉ����1

�T�ԑO�܂łɊe�č����ψ��ɔ����Ȃ���Ȃ�Ȃ�܂��A�芼�̒�߂ɂ��A���̊�����Z�k���邱�Ƃ��F�߂��Ă��܂��i�R�X�X���̂X��P���j�B

�č����ψ���̏��W�ʒm�́A�����Ƃ��ĉ����1

�T�ԑO�܂łɊe�č����ψ��ɔ����Ȃ���Ȃ�Ȃ�܂��A�芼�̒�߂ɂ��A���̊�����Z�k���邱�Ƃ��F�߂��Ă��܂��i�R�X�X���̂X��P���j�B

�Ȃ��A���W�ʒm�̊����̒Z�k�́A�č�����Ɠ������i�R�X�Q���P�����������j�芼�Œ�߂�K�v������A�������̌��c�ōs�����Ƃ͔F�߂��Ă��Ȃ��i�w���ψ���ݒu��Ђ̊č��ψ���ł͎������̌��c�ʼn\�i�S�P�P���P�����������j�j�B����́A�č��ψ���͎������̓����@�ւł���ƈʒu�Â�����̂ɑ��A�č����ψ���͎������̓����@�ւł���ƈʒu�Â��邱�Ƃ͂ł����A������������x�Ɨ��������݂ƈʒu�Â����邽�߂ł��B

�B�č����ψ���̌��c���@

�č�����ɂ����ẮA��A�葫���ɂ��Ă̋K�肪�Ȃ��A�����ɏo�Ȃ��Ă���č����̐��ɂ�����炸�A�č���S���̉ߔ����������Č��c���������邪�i�R�X�R���P���j�A�č����ψ���ɂ����ẮA�葫�����K�肳��Ă���i�R�X�X���̂P�O��P���j�B���Ȃ킿�A�ύX�Ă̒芼�̋L�ڂƂ��Ắu�č����ψ���̌��c�́A���c�ɉ���邱�Ƃ��ł���č����ψ��̉ߔ������o�Ȃ��A���̉ߔ����������čs���B�v�Ɖ����̕������K�v�ƂȂ�܂��B

�C��̊č����ψ�

�č����ψ���ɂ����ẮA�č�����ƈقȂ��Ύ҂̑I��͕K�{�ł͂Ȃ����A�C�ӂőI�肷�邱�Ƃ��\�ł��B��ʓI�ɂ͏�̊č����ψ��Ɋւ���芼�̒�߂�u����Ђ������A���̒��ł��u��̊č����ψ���I�肷�邱�Ƃ��ł���v�Ƃ����芼�̋K���A�I�肷�邩�ǂ������č����ψ���̔C�ӂ̔��f�Ɉς˂Ă���Ƃ�����Ђ������ł����A����A�u�č����ψ���͂��̌��c�ɂ���ď�̊č����ψ���I�肷��v�ƒ�߂Ă����Ђ�����A�芼�̋K���A��̊č����ψ��̑I��`�����č����ψ��ɉۂ��Ă���悤�ȃP�[�X������܂��B

�D �č����ψ���̋c���^

�E �č����ψ���̏��W����

�F ���̑��i�č����ψ���̌����Ȃǁj

(10)���̑�������Ɋւ��鎖��

��\���������і�t������̑I��ɂ��ẮA�č����ψ��ȊO�̎��������I�肷��|�L��

��\���������і�t������̑I��ɂ��ẮA�č����ψ��ȊO�̎��������I�肷��|�L��

�邱�Ƃ��l�����܂��B

(11)��v�č��l�Ɋւ��鎖��

��v�č��l�̕�V�̋K���݂���ꍇ�A����V�̓��ӌ��ɂ��ẮA�č�����ݒu��Ђɂ����Ă͊č�����ɂ��邪�i�R�X�X���P���A�Q���j�A�č����ψ���ݒu��Ђɂ����Ă͊č����ψ���ɂ��邽�߁i�R�X�X���P���A�R���j�A�u�č����ψ���̓��ӂĒ�߂�v�|���L�ڂ��邱�Ƃ��l������B

(12)��]���̔z�����̌���@��

�č����ψ���ݒu��Ђւ̈ڍs���邱�Ƃŕ��z�����K��̗v���i�č����ψ��ȊO�̎����C���P�N�j���[�����邱�Ƃ���A�ڍs���@�ɏ�]���̔z�����̌���@�ւ��������c�ɂčs���|�̋K���V�݂��邱�Ƃ��l�����܂��B

(13)����

���s�芼�ɂ����āA�u�č����Ɋւ���ӔC�Ə��v�Ɋւ���K���u���Ă����Ђ��A�č����ψ���ݒu��Ђւ̈ڍs�ɔ����A�u�č����v�Ɋւ���K����폜���Ă��܂��ƁA�ڍs��ɓ����č����ł������҂̐ӔC���������c�ŖƏ����s���ہA�����ƂȂ�K�����Ȃ��Ȃ��ŁA���̂悤�ȖƐӂ͉\�ł���̂��Ƃ�����肪��������\��������܂��B���̓_�A�Ɛӌ��c���s�����_�ɂ����Ă����Y�芼�͕K�v�ł���Ƃ̌��������邱�Ƃ���A�芼�ύX�̌��͔����ȑO�̊č����̍s�ׂɂ��āA�o�ߑ[�u�Ƃ��āA�������̌��c�ɂ���ĐӔC��Ə����邱�Ƃ��ł���|�̕�����݂��邱�Ƃ��l�����܂��B

�܂��A�č����̐ӔC����_��Ɋւ���K���u���Ă����Ђɂ��Ă��A��L�̑Ή��Ɠ��l�ɁA�o�ߑ[�u��݂��邱�Ƃ��l������B�܂��A�������̐ӔC�̏��Ŏ����ɂ��ẮA����ɂ��A���@�P�U�V���P���ɂ��P�O�N�Ƃ���Ă���i�ō��ٔ��ᕽ�ÂQ�O�N�P���Q�W���Łj�A���Y�o�ߑ[�u�ɂ�蕍�����P�O�N��ɍ폜�����|���K�肷�邱�Ƃ��l�����܂��B

���j�����I�C�̌�

�A�D�u�č����ψ��ȊO�̎�����v�̑I�C�c��

�c�Ă̎Q�l���ދL�ڎ����́A�č���ݒu��Ђ̎����I�C�c�ĂƊ�{�I�ɓ����ł��B

�c�Ă̎Q�l���ދL�ڎ����́A�č���ݒu��Ђ̎����I�C�c�ĂƊ�{�I�ɓ����ł��B

�C�D�u�č����ψ��ł���̎�����v�̑I�C�c��

�č����ψ��ł�������I�C�c�Ă̎Q�l���ދL�ڎ����i��Ж@�{�s�K���V�S���̂R�j�́A��{�I�Ɋč���I�C�c�Ă̋L�ڎ����i��Ж@�{�s�K���V�U���j�Ɠ��l�̍��ƂȂ��Ă���A�]���̋L�ڂ���傫���ύX���Ȃ���Ȃ�Ȃ��_�͂���܂���B�������A�č����́u�n�ʁv���L�ڂ��邱�ƂƂȂ��Ă���̂ɑ��č����ψ��ł́u�n�ʋy�ђS���v�ƂȂ��Ă���_�ɗ��ӂ��K�v�ł��B

�č����ψ���ݒu��ЂɈڍs����|�����c���銔�呍��̎��_�Ŋč����ψ���͑��݂��Ȃ��̂ŁA���Y�I�C�c�Ăɑ���č����ψ���̓��ӌ���(�R�S�S���̂Q��P��)���č��𐧓x�ɕ���ē������ꂽ���̂ł��邱�Ƃ܂���ƁA������A�č�����̓��ӂĂ������Ƃ����S�ł���Ǝv���邽�߁A�č����ψ���̌����̑�ւƂ��āA�č�����̓��ӂ邱�Ƃ̗v�ۋy�ъč�����̓��ӂĂ���|���Q�l���ނɋL�ڂ��Ă����Ђ�����܂��B

���j������V�̌�

�A�D�u�č����ψ��ȊO�̎�����v�̕�V��

�A�D�u�č����ψ��ȊO�̎�����v�̕�V��

������̕�V���ɂ��Ă͊��呍��ŏ�����z�̏��F����ŁA��̓I�Ȕz���͎������Ɉς˂�戵�����ʗ�ł��A�]�O�̊��呍��c�ŏ��F���ꂽ������z�́A�u�č����ψ��ł��������v�Ɓu�č����ψ��ȊO�̎�����v�Ƃ���ʂ������c���ꂽ���̂ŁA�ݒu��Ђւ̈ڍs��ɂ����āA��������̂܂܊č����ψ��ȊO�̎�����̕�V���Ɋւ��銔�呍��c�Ƃ݂Ȃ����Ƃ��ł��邩�A���̌��͂��ǂ̂悤�ɉ����ׂ��������炩�łȂ����߁A�ݒu��Ђւ̈ڍs�ɓ������ẮA�č����ψ��ł��������̕�V�ɂ��Ă̏���z�̐ݒ�͓��R�K�v�ł���Ƃ��āA���炽�߂Ċč����ψ��ȊO�̎�����ɂ��Ă̏���z�̐ݒ���Ȃ���邱�Ƃ���ʓI�ł��B

�C�D�u�č����ψ��ł��������v�̕�V��

�E�������Ō��߂Ă����˂Ȃ�Ȃ����ƁB

���呍��̌�A�����Ď������Ȃǂ��s���܂����A�����Ő��x�㌈�߂Ă������ƂƂ��āA���̂��Ƃ��l�����܂��B

�E��\������y�і�t�̑I��

�E�g�p�l����������̎g�p�l�����̈Ϗ�

�E�č����ψ��̑I��

�E�Ɨ������̑I��

�E������̕�V

�E�W���K���̉��p

�������K��̉���A�č�����K���̔p�~�A�č����ψ���K���̐���

�g�D�W�̋K���̉���

�E���������̐����̕��j�̉���

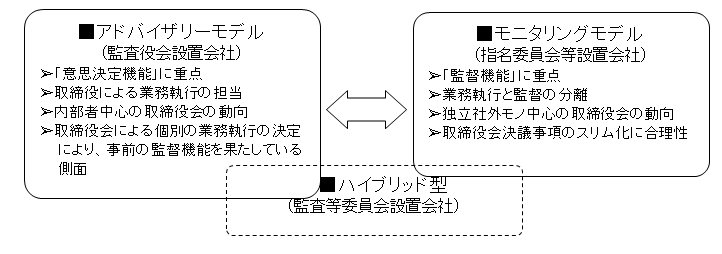

���A�h�o�C�U���[�E���f���ƃ��j�^�����O�E���f��

���A�h�o�C�U���[�E���f���ƃ��j�^�����O�E���f��