��S�́D�@��

��V�߁D�č���

������Ђɂ����āA������Ƃ����@�ւ͋��ʂ��Ă��܂����A�č����Ƃ������x�ɂ��ẮA�Ⴆ�A���{��Ƃ��A�����J�̋@�֓����ƂƂ̃~�[�e�B���O�̍ۂɁA�K�o�i���X�ɂ��Ă̋c�_�Ŋč����̂��Ƃ𗝉����Ă��炤�̂ɋ�J�����Ƃ����b���悭�����܂��B����A�h�C�c�̑��Ђɂ͊č��������܂����A���{�̊č����Ƃ͑S�������̂��ƂȂ���̂ɂȂ��Ă��܂��B���̂悤�ɁA���{�̊č��𐧓x�Ƃ����̂̓O���[�o���ɕ��Ր��̂��鐧�x�ł͂Ȃ��̂ł��B���������Ȃ�܂����A������o�܂��܂����ď����������Ă��������Ǝv���܂��B

������Ђɂ����āA������Ƃ����@�ւ͋��ʂ��Ă��܂����A�č����Ƃ������x�ɂ��ẮA�Ⴆ�A���{��Ƃ��A�����J�̋@�֓����ƂƂ̃~�[�e�B���O�̍ۂɁA�K�o�i���X�ɂ��Ă̋c�_�Ŋč����̂��Ƃ𗝉����Ă��炤�̂ɋ�J�����Ƃ����b���悭�����܂��B����A�h�C�c�̑��Ђɂ͊č��������܂����A���{�̊č����Ƃ͑S�������̂��ƂȂ���̂ɂȂ��Ă��܂��B���̂悤�ɁA���{�̊č��𐧓x�Ƃ����̂̓O���[�o���ɕ��Ր��̂��鐧�x�ł͂Ȃ��̂ł��B���������Ȃ�܂����A������o�܂��܂����ď����������Ă��������Ǝv���܂��B

�@�����@

�����ېV�ɂ����{�̎��{��`�o�ς�ߑ�I�Ȗ@���x�������܂����B������Ж@���܂߂����@�T���A�P�W�W�S�N�S���A�O���ȏ����ł������h�C�c�̖@�w�҂Ōo�ϊw�҂ł��������w���}���E���G�X�����ɂ���ċN������܂����B���ꂪ�����@�ƌĂ����̂ł��B�������A�鍑�c��Ɏ�����ƁA���H�Ǝ҂���̖Ҕ����������A���ǁA�N�����Ȃ�����P�W�X�R�N�ɑQ�����������̂����s�̏��@�T�ł��B�������A������ЂɊW���镔���́A�����@�̓��e�������p����܂����B���̋����@�ɂ͊č������K�肳��Ă��܂����B

���̋����@�ł͊��呍��Ǝ���������݂Ƃ��A�C�ӂ̊č�����Ƃ����O�̋@�ւŁA���呍��͊��傽�����\����@�ւƂ��Ď�����Ɗč�������I�C���A��������Ǘ��i�}�l�W�����g�j���A�č�������̊Ď��S����Ƃ������̂ł����B

���̂����č�����ɂ��ẮA���G�X�������h�C�c�l�ł��邱�Ƃ���A�h�C�c�̊č�����ɕ�������̂Ǝv���邩������܂���B�h�C�c�̊č�����́A�������w���̋@�֍\���Ƃ�������̂ŁA���呍��č������I�C���A����Ɋč������������I�C�A�ē�����̂ŁA�����̃h�C�c�̉�Ђł́A�č�����́A�ē@�ւƂ��������A�ނ����s���͂��߂Ƃ���劔��̑�\�Ƃ��Ď������̑I��C��������A���������R���g���[������X�������������ƌ����܂��B�č�����͎����I�ɂ͋Ɩ����s�@�ւ������悤�ł��B���G�X�����́A���̂悤�Ȋč�����̌o�c�ւ̊��ɔᔻ�I�������Ƃ����܂��B�ނ́A�č�����Ƃ������O�̓h�C�c��������Ă��܂������A���̓��e�̓C�M���X�̍���������Ђ̉�v�č������v�č��Ƀv���X���ċƖ��č�����^����t�����X�̐��x�ɋ߂����̂������Ƃ����܂��B�ނ́A���呍��A�������A�č���������Ƃ̓����@�\�̂悤�ɎO��������栂��Ă����ƍl�����܂��B���G�X�����́A�u�č�����͋Ɩ��̎��s�����ׂ����̂ł͂Ȃ��A����������̋Ɩ����s���A�@���y�ђ芼�A�܂�����y�э��҂̗��v�̊ϓ_����Ď����Ȃ���Ȃ�Ȃ��B��@�܂��͉�Ђɑ��Q��������Ɩ����s��j�ނׂ��m���Ƃ����@�\�ƌ����Ƃ�^����ꂽ���ʂ̋@�ցv�Ƃ��܂����B����́A�C�M���X��A�����J�̃��j�^�����O�E�{�[�h�Ƃ����A�������Ɩ����s�҂��ē��鐧�x�Ƃ��h�C�c�̊č�����Ƃ����ƂȂ�Ɠ��ŕ��G�Ȑ��x�ŁA������x�[�X�ɓ��{�̊�����Ђ̃K�o�i���X�@�\�����ꂽ�Ƃ����܂��B�Ȃ��A��قǐG�ꂽ�C�M���X�̉�v�č����͉�v�č�����I�ɍs���A���݂̓��{�̐��x�ł͊O����v�č��l�ɋ߂����̂ƌ����܂��B

�A�P�X�T�O�N���@�����ɂ��A�����J�@�̉e��

����E����̂P�X�T�O�N�A�A�����ɂ���̐���̂ЂƂƂ��ď��@�������A�A�����J�̎哱�Ői�߂��܂����B���̎�|�́A�������̌p��A��\������̑n�݁A�č����̔p�~�ł����B����̓A�����J�I�Ȏ������̓������}��ꂽ�Ƃ������ƂɈ٘_�̗]�n�͂���܂���B

�Ƃ��Ɋč����̔p�~�ɂ��ẮA�p�Ė@�ł͎������Ɩ��č����s���A����ɐE�ƓI���Ƃł����v�č��l����v�č����s���̂��ʗ�ŁA�Ɩ��č��͂����܂ł��������̓����Ŏ����I�ɍs����ׂ��Ƃ������̂ł����B���̍l���ɏ]���ď��@������Ƃ��i�߂��A�]���̊č����͔p�~�Ƃ������ƂɂȂ�A���̑���ɉ�v�č��@�ւƂ��ĉ�v�č�����n�݂��邱�Ƃ���Ă��܂����B���̌�̍���R�c�ŁA��v�č����̖��̂��č����ɖ߂������Ƃ���A�\�ʓI�ɂ́A�č����͔p�~���Ȃ������悤�Ɍ����邱�ƂɂȂ�܂����B�]���āA���̂Ƃ��Ɋč����͉�v�č��݂̂��s�����̂ƂȂ�܂����B�������A���̈���ŁA�������ʂ����ċƖ��č�������ōs����悤�Ȃ��̂ɕς���Ă����̂��B���ꂪ�A���̌�A�č������ĂыƖ��č���S�����ƂɂȂ�����A�č������ݒu����悤�ɂȂ�Ƃ����蒼�����������A���{�̓Ɠ��̐��x���o���オ���Ă������ƂɂȂ�܂��B

�B�P�X�V�S�N���@�����ɂ��č��𐧓x�̋���

���̉������_�@�ƂȂ��̂́A�P�X�U�T�N�̎R�z���ꐻ�|�������͂��߂Ƃ����������Z�ɂ��|�Y�̔����ł��B���̂Ƃ��č����͊��呍��ŕ������Z�̌v�Z���ނ�K���E�Ó��ƕ��ł���A�č����x�ւ̋����ᔻ���N���������Ƃ���ł��B����͂܂��A�P�X�T�O�N�̏��@�����ŁA�������Ɋ��҂��ꂽ�����č����A���̊��҂𗠐��āA�@�\���Ă��Ȃ��������Ƃ����炩�ɂȂ�A�������̓����č��ɉ�����`�Ŋč����̋Ɩ��č��̕������}��ꂽ�Ƃ������Ƃł��B��̓I�ɂ́A���̉����ŁA������Ђ��K�͂ɉ����đ咆���̎O��ނɂ킯�āA����Ђł͉�v�č��l�ɂ͉�v�č��̌��������^�����Ă��Ȃ������̂ɁA�V���ɋƖ��č������������܂����B�܂����Ђł́A�č����ɋƖ��č������^������ƂƂ��ɁA��v�č��l�ɂ���v�č����`���t�����܂����B�����āA���ׂẲ�ЂŊč����̔C���͂Q�N�ɉ��������\���������̓Ɨ��������߂��܂����B���̌�A�č��𐧓x�����̏��@�������f���I�ɍs���܂����B�P�X�W�P�N�̏��@�����ł́A���b�L�[�h�����Ȃǂ̑�^�^�������ʼn�Ў����s���x�o�Ƃ����s�ˎ�������݂ɏo�����ƂȂǂ���A�č����̕�V��č���p�̓Ɨ����A�č����̎������W���A������̎������ւ̕`���ȂǁA���̑����Ђɂ����Ă͊č����̕������I�C�Ə�Ίč��𐧓x�̑n�ݓ����}���܂����B

Ø

�č����̌����i�R�W�P���j

�@�č����́A������i��v�Q�^�ݒu��Ђɂ����ẮA������y�щ�v�Q�^�j�̐E���̎��s���č�����B���̏ꍇ�ɂ����āA�č����́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č����쐬���Ȃ���Ȃ�Ȃ��B

�A�č����́A���ł��A������y�щ�v�Q�^���тɎx�z�l���̑��̎g�p�l�ɑ��Ď��Ƃ̕����߁A���͊č���ݒu��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B

�B�č����́A���̐E�����s�����ߕK�v������Ƃ��́A�č���ݒu��Ђ̎q��Ђɑ��Ď��Ƃ̕����߁A���͂��̎q��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B

�C�O���̎q��Ђ́A�����ȗ��R������Ƃ��́A�����̕��͒��������ނ��Ƃ��ł���B

ü

�Ɩ��č��Ɖ�v�č�

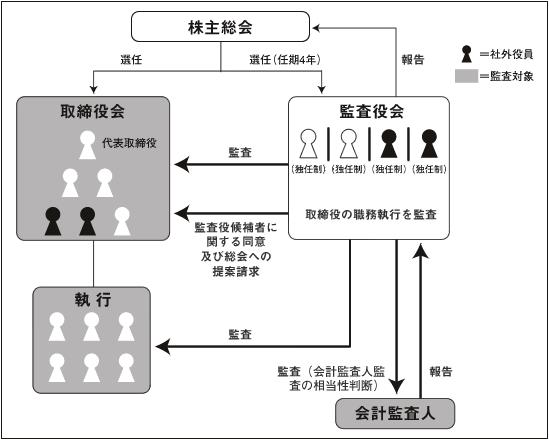

�č����E�č�����̐E���Ƃ��̌����́A�Ɩ��č��Ɖ�v�č��ɑ�ʂł��܂��B�Ɩ��č��́A������i��v�Q�^�ݒu��Ђɂ����Ă͎�����y�щ�v�Q�^�j�̐E�����s���č����邱�Ƃł��i�R�W�P���P���j�B�������A���J��ЂłȂ�������Ёi�č�����ݒu��Ћy�щ�v�č��l�ݒu��Ђ������j�ł́A�芼�ɒ�߂邱�Ƃɂ��A�č����̊č��͈̔͂����������呍��ɒ�o���悤�Ƃ����v�Ɋւ���c�āA���ނ��̑��̖@���ȗ߂Œ�߂���̂����A���̒����̌��ʂ����呍��ɕ��邱�ƂɌ��肷�邱�Ƃ��ł���Ƃ���Ă��܂��i�R�W�X���P���j�B���̊č����̊č��͈͂̌���́A�Ɩ��č����s�킸��v�č��݂̂Ɍ��肵�����ƂɂȂ�܂��B�]���āA��v�č��Ƃ����̂́A��q�̓��e�ŁA��̓I�ɉ����s�����ɂ��Ă͂R�W�X���Q�`�U���ɋL����Ă��āA�t���I�ɎQ�Ƃ��邱�ƂɂȂ�܂��B�Ȃ��A��v�č��l�ݒu��Ђ̊č����͉�v�č��l�̑I�C���Ɋ֗^���錠�����L���Ă��܂��i�R�S�O���j�B

�k�Q�l�l��Ж@����O�̏��@�̎���̊č����̊č��͈�

��Ж@�ȑO�̊č����̊č��͈͂́A��Ђ̋K�͂ɂ���Ēi�K�I�ɕ������Ă��܂����B����Ђ̊č����̐E���͉�v�č��Ɍ��肳��i�]���āA����ɊY�����Ă�����Ђ́A��Ж@�̌��݂ł́A�芼�Ɋč��͈͂����肷��K���u���Ă��܂��B�j�A����Ђł͋Ɩ��č������������܂����B�܂����Ђł́A��v�č��l�ɂ���v�č����`���t�����邱�Ƃɔ����A��v�č��l�̊ēč��������܂����B

ü

�Ɩ��č��̌ʂ̐E���E����

�č���ݒu��Ђ̊č����ɂ��Ɩ��č��Ǝ�����y�ю������ɂ��E�����s�̊ēƂ̈Ⴂ�́A��҂��Ɩ����s�̑Ó����ɂ̑Ó����܂ŋy�Ԃ̂ɑ��āA�č����̊č������͌����Ƃ��ċƖ����s�̓K�@���i�@�߁E�芼�ᔽ�j�̊č��Ɍ����āA���肳�ꂽ���ɂ��Ă̂݁A�����łȂ������܂��͒������s���Ȏ������w�E����ɂƂǂ܂���̂ł��B

�č������ᔽ�̗L�����č����ׂ��@�߂Ƃ��Ď��̂悤�Ȃ��̂��������܂��B

�E����E��Ѝ��҂̗��v�̕ی��ړI�Ƃ����̓I�K��i�P�T�U���A�R�T�U���P���A�R�U�T���j

�E������̑P�ǒ��Ӌ`���E�����`�����߂��ʓI�ȋK��i�R�R�O���A�R�T�T���j

�E���v�̕ی��ړI�Ƃ���K��i�Ɛ�֎~�@�A�J���W���@�K���j

�č����̋�̓I�����i�`���j�́A���̂R�_�ɂȂ�܂��B

���j��������

�A�D�����E�Ɩ����Y������

������̐E�����s�������錠���ł��B���̌����́A���ł��A�]���Č������p�ɂȂ�Ȃ�����́A�����E���@�Ɍ���Ȃ��ɔF�߂��܂��B��Ђ̒���E���ނɂ��ẮA���̉{���E���ʂ��F�߂��A�܂��A�{�X�A�x�X�A�H��A�q�ɓ��ɕ����Č����ɍ��Y�̏����邱�Ƃ��o���܂��B

�E�č����͂��ł��A������E��v�Q�^�E�g�p�l�ɑ��Ď��Ƃ̕����߁A�܂��͉�Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł���i�R�W�P���Q���j�B

�E�č���ݒu��Ђ̎�����́A��Ђɒ��������Q���y�ڂ�������̂��鎖�������邱�Ƃ������Ƃ��́A�����ɁA���Y�������č����ɕ��邱�Ƃ��`���t�����Ă���i�R�T�V���P���j�B

�E�������ݒu��Ђ̊č����ɂ́A�������ւ̏o�ȋ`��������i�R�W�R���P���j�A����͋Ɩ����Y�������̈ꕔ�Ƃ݂邱�Ƃ��ł���B

�����̎��W�E�č��̊��̐����`��

�E�č����́A���̐E����K�ɐ��s���邽�߁A��ЁE�q��Ђ̎�����E��v�Q�^�E�g�p�l���ƈӎv�a�ʂ�}��A���̎��W����ъč��̐����ɓw�߁A�K�v�ɉ����A���̊č����Ƃ̈ӎv�a�ʋy�я��̌����ɖ��߂Ȃ���Ȃ�Ȃ��i�R�V�P���P���A��Ж@�{�s�K���P�O�T���Q���j�B

�E������E�������́A�č����̐E���̎��s�̂��߂̕K�v�ȑ̐��̐����ɗ��ӂ��Ȃ���Ȃ�Ȃ��i��Ж@�{�s�K���P�O�T���Q���j�B

�E��������������̑̐��̐����ɂ��Ă̎������̌���E�������̌��c�̓��e�܂��͑̐��̉^�p�������łȂ��ƔF�߂�Ƃ��́A�č����́A�č��ɂ��̎|�y�т��̗��R���L�ڂ��Ȃ���Ȃ�Ȃ��i��Ж@�{�s�K���P�Q�X���P���T���j�B

�C�D�q�������

�č����́A���̐E�����s�����߂ɕK�v�ȏꍇ�́A�q��Ђɑ����Ƃ̕����߁A�܂��͎q��Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł��܂��i�R�W�P���R���j�B�q��З��p�����������Z�B�Ⴆ�A��Ђɑ��ĉˋ���v�シ��A���Ȃ킿�A���ۂɂ͎q��Ђɑ��Đ��i�p���Ă��Ȃ��ɂ�������炸���p�����悤�ɉ������āA�q��Ђ��琻�i�̎�̏̌�t���铙���āA�e��Ђ̍��𐅑�������悤�Ȃ��ƁB�̂悤�ȕ������Z�����邽�߂ɂ́A�q��Ђ̍��Y�̒������K�v�ł��B�܂��A�e��Ђ��q��Ђ̎x�z�E�Ǘ��݂̂�ړI�Ƃ��鎝����Ђł���ꍇ�ɂ́A���ۂ̎��Ƃ��s���͎̂q��ЂȂ̂ŁA��������̏��͕s���ł��B�܂��A���S�q��Ђ̎�����̐ӔC�Njy�̑i���ʼn�Ђ��\����̂͊č����ɂ���܂��i�R�W�U���P���j�B

�E�č����͂��ł��A������E��v�Q�^�E�g�p�l�ɑ��Ď��Ƃ̕����߁A�܂��͉�Ђ̋Ɩ��E���Y�̏����邱�Ƃ��ł���i�R�W�P���Q���j�B

���q��Ђ́A�������������p�ł��铙�����ȗ��R������Ƃ��ɂ́A���̕E���������ނ��Ƃ��ł��܂��i�R�W�P���S���j�B

���j��������

�A�D��@�s�ׂ̑j�~

�E�č���ݒu��Ђ̊č����́A�������ɏo�Ȃ��A�K�v������ƔF�߂���Ƃ��͈ӌ����q�ׂ�`��������i�R�W�R���P���j�B

�č����͎������̍\�����ł͂Ȃ��A�c������F�߂��Ă���킯�ł͂Ȃ��̂ŁA���Ƃ��������Ĉӌ����q�ׂ邱�Ƃ��ł����Ƃ��Ă��A�����Ŗ��������Έ�@�Ȍ��c�����s���邱�Ƃڂڂ������邱�Ƃ͂ł��܂���B�������A�������ɏo�Ȃ��Ă���A���̂悤�Ȍ��c���s��ꂽ���Ƃ��A���̏�Œm�蓾�邩��A�����Ɏ�����̈�@�s�ׂ̍��~�������̍s�g�i��q�j���s�g����Ȃǂ̑[�u���u���邱�Ƃ��ł��邩��ł��B

�E��������s���̍s�ׂ����A�������͂��̍s�ׂ����邨���ꂪ����ƔF�߂���Ƃ��A�܂��́A�@�߁E�芼�Ɉᔽ���鎖���������͒������s���Ȏ���������ƔF�߂�Ƃ��́A�x�Ȃ��A���̎|����������邢�͎������ɕ��邱�Ƃ�v����i�R�W�Q���j�B

���̕Ɋ�Â��Ď������ɂ����āA���̋Ɩ����s�̊ē��ɂ��K�ȑ[�u���u���邱�Ƃ����҂���Ă���킯�ł��B�Ȃ��A�������J�Â���Ȃ���A���̕����邱�Ƃ��ł��Ȃ��̂ŁA�č����ɑ��āA���̕�����K�v������ꍇ�ɁA�������̏��W�𐿋�����A�܂��͎�������������W���錠����F�߂��Ă��܂��i�R�U�V���j�B

�E������̖@�߁E�芼�Ɉᔽ����s�ׂɂ���Ђɒ��������Q�������邨���ꂪ����Ƃ��́A�č����́A���̍s�ׂ̍��~�߂Y������ɑ��������邱�Ƃ��ł���i�R�W�T���P���j�B

���̐������́A�ʏ�͉������\�����ٔ����ɐ\�����Ă邱�Ƃɂ���čs�g����܂��B������̈�@�s�ׂ̍��~�������͊���ɂ��F�߂��Ă��܂��i�R�U�O���j���A�č����̍��~������������̂���Ɣ�ׂ�ƁA���̂R�_�ɈႢ������܂��B

�@�j����ɂƂ��Ă͎�����̈�@�s�ד��̍��~�߂͌����ł����ċ`���ł͂Ȃ��̂ɑ��āA�č����ɂƂ��Ă͕K�v�ł���Ƃ��́A�s�g���邱�Ƃ������ł���ƂƂ��ɋ`���ł�����A�����ӂ�ΔC����ӂ̐ӂ킳��邱�ƂɂȂ�܂��B

�A�j�s���~�߂̉������ɂ��Ċ���̏ꍇ�͒S�ۂ𗧂Ă�������i�����ۏ�@�P�S���j�̂ɑ��āA�č����̏ꍇ�͂��̕K�v������܂���i�R�W�T���Q���j�B

�C�D��ЁE������Ԃ̑i��

�č����́A��Ђ�������i������ł������҂��܂ށj�ɑ��܂��͎��������Ђɑ��đi�����N����ꍇ�ɁA���̑i���ɂ��ĉ�Ђ��\���܂��i�R�W�U���P���j�B���̂悤�ȉ�ЁE������Ԃ̑i���ɂ����Ă���Ђ��\����҂���ʌ����ʂ��\������Ƃ���ƁA�i�ׂ̑�����ł������������̑�\������ł���ꍇ�͂������A����ȊO�̎�����ł��A�K�ȑi�גǍs������Ȃ������ꂪ����̂ŁA���������̓Ɨ������ۏႳ��Ă���č�������Ђ��\���邱�ƂɂȂ��Ă��܂��B

��Ђ̎�����̐ӔC��Njy����i�ׂƂ��āA���傩��͑�\�i�ׂ��N���邱�Ƃ��ł��܂����A���̑O��Ƃ��ẮA��Ђɑ��đi���̒�N�𐿋����邱�Ƃ��K�v�ŁA���̐��������傩����Ђ̑�\�͊č����ł��i�R�W�U���Q���j�B�������A�č����Ƃ��ẮA���̂悤�Ȑ������Ȃ��ꂽ�ꍇ�Ɍ��炸�A������̐ӔC��Njy����i�ׂ��N����K�v������Ɣ��f�����Ƃ��́A��Ђ��\���Ă��̑i�ׂ��N���邱�Ƃ��ł��܂��B�������A�č����́A���̑i�ׂ��N����K�v������ꍇ�ɁA�����ӂ�A�C����ӂ̐ӔC�킳���\���w����܂��B

�E�D������̐ӔC�̈ꕔ�Ə����ւ̓���

���ɂ�����ꍇ�Ɋč����̓��Ӂi�č�������l�ȏア��ꍇ�ɂ́A�e�č����̓��Ӂj���K�v�ɂȂ�܂��B

�@�j������̉�Ђɑ���ӔC�܂��͓���ӔC�Ɋւ��銮�S�q��Г��̎�����̐ӔC���ꕔ�Ə�����c�Ă����呍��ɒ�o����ꍇ�i�S�Q�T���R���j

�A�j������E�������̌���ɂ�������̉�Ђɑ���ӔC�̈ꕔ�Ə����ł���|�̒芼�ύX�c�Ă����呍��ɒ�o����ꍇ�Ȃ�J�ɓ��Y�芼�Ɋ�Â��ӔC�Ə��ɂ�������̓��ӂ�ꍇ����ѐӔC�Ə��c�Ă��������ɒ�o����ꍇ�i�S�Q�U���Q���j

�B�j��Ɩ����s������̉�Ђɑ���ӔC�ɂ��ӔC����_�������ł���|�̒芼�ύX�c�Ă����呍��ɒ�o����ꍇ�i�S�Q�V���j

�I�D�e��̑i���E�\����

�č����́A��Ђ̑g�D�Ɋւ���s�ׂ̖����̑i���i�W�Q�W���Q���j�y�ъ��呍��c����̑i���i�W�R�P���P���j���N���邱�Ƃ��ł��A�܂����ʐ��Y�̐\���āi�T�P�P���P���j����ѓ��ʐ��Z�J�n�̒������߂̐\���Ă����邱�Ƃ��ł��܂��B

���j����

�A�D�č����̍쐬

�č����́A�č��̌��ʂ����哙�ɕ��Ȃ���Ȃ�܂���i�R�W�P���P���j�B���̂��ߊč����́A���ƔN�x���ǂɊč������쐬���A����͊���E��Ѝ��ҁE�e��Ж������̉{�����ɋ�����邱�ƂɂȂ�܂��B�Ɩ��č������ɌW��č��́A��������쐬���鎖�ƕy�т��̕�����������̂����ۂɍ쐬���ׂ��č��̓��e���Ȃ����̂������B��ɂ́A���̂��Ƃ��L�ڂ���A���呍��ɂ����āA���傪���߂������ɂ��Đ������Ȃ���Ȃ�܂���i�R�P�S���j�B

�@�j�Ɩ��č��̕��@�E���e�i��Ж@�{�s�K���P�Q�X���P���P���j

�A�j���ƕE���̕����������@�߁E�芼�ɏ]����Ђ̏𐳂��������Ă��邩�ɂ��Ă̈ӌ��i���Q���j

�B�j������̐E���̐��s�Ɋւ��s���̍s�ׂ܂��͖@�߁E�芼�Ɉᔽ����d��Ȏ������������Ƃ��͂��̎����i���R���j

�C�j�č��̂��ߕK�v�Ȓ������ł��Ȃ������Ƃ��͂��̎|����т��̗��R�i���S���j

�D�j���Ђɂ�������������̐����ɂ��Ă̎�����̌���ڎ������̌��c�̓��e�܂��͂��̉^�p�������łȂ��ƔF�߂�Ƃ��͂��̎|����т��̗��R�i���T���j

�C�D���呍���o�c�āE���ނ̒����E��

�č����́A����������呍��ɒ�o���悤�Ƃ���c�āA���ނ��̑��@���ȗ߂Œ�߂���̂����A�@�߁E�芼�Ɉᔽ���܂��͒������s���Ȏ���������ƔF�߂�Ƃ��́A���̒����̌��ʂ���邱�Ƃ�v����i�R�W�S���j�B

�č����̑���ɑ���ӌ��͋̕c�Ă܂��͏��ނ��@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȏꍇ�ɂ̂݁A����悢�ƍl�����܂��B���̓_�͊č����̊č����̋L�ڂƂ͈���Ă��܂��B�č����ł͓K�@�ȏꍇ�����̎|�̋L�ڂ��v������܂�����A�܂��A�͏��ʂɂ���Ă��A�����ɂ���Ă��A�ǂ���ł��悭�A�č��������l�̏ꍇ�́A�e�����ӌ������K�v������܂����A�e���̈ӌ��������̂Ƃ��́A���̂����̈�l���A���ŕ��邱�Ƃ��ł��܂��B

�č����́A�������ɏo�Ȃ��A�ӌ���q���錠����F�߂��Ă��܂��i�R�W�R���j����A�����o�c�āE���ނ��������̋c��ɂȂ�A�����Œ��������āA�@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȑ���c�Ă���o����邱�Ƃ�j�~����@��^�����Ă��邱�ƂɂȂ�܂����A�č����̈ӌ�����������āA���̂悤�ȋc�āE���ނ�����ɒ�o����悤�Ƃ���Ƃ��́A�č����͑���ňӌ����q�ׂ邱�ƂɂȂ�܂��B

�č����́A������ƔC���̋@�ւł����āA�����̊č���������ꍇ�ɂ��e�����P�Ƃł��̌������s�g���邱�Ƃ��ł��܂��B�Ɩ����s�Ɋւ���Ó����̔��f�ƈقȂ�A��@�E�K�@�Ɋւ��锻�f�́A�č����̑������Ō���������ׂ����ł͂Ȃ�����ł��B

ü

�č����̋`���ƐӔC

�E�č����Ɖ�Ђ̊W

��ЂƊč����Ƃ̊W�́A������̏ꍇ�Ɠ��l�ɈϔC�Ɋւ���K��ɏ]���܂��i�R�R�O���j�B�]���āA�č����́A���̐E���𐋍s����ɂ��P�ǒ��Ӌ`�����܂��i���@�U�S�S���j�B�č����͋Ɩ����s���s��Ȃ��̂ŁA������̂悤�ȉ�ЂƂ̗��Q�Η��Ɋւ���ׂ����K��݂͐����Ă͂��܂��A����������́A�\�h�I�E�`���I�ȋK�����Ȃ��Ƃ��������ł����āA�Ⴆ�A�č������E����m�蓾����Ђ̉c�Ɣ閧�𗘗p���Ď������͂��铙�̍s�ׂɂ���ЂɌ����ɑ��Q���������ꍇ�ɂ́A�P�ǒ��Ӌ`���̐ӔC��Ƃ꓾�Ȃ��ł��傤�B

�E�č����̉�Ђɑ���ӔC

�č����͔C����ӂɂ��ӔC���܂��B��Ђɑ��āA�A�т��āA�C����ӂɂ���Đ��������Q������ӔC���܂��i�S�R�O���j�B�����̎҂̓����W�ɂ����ẮA���̔C����ӂ̌y�d�ɉ����ĕ��S���������߂��܂��B�č����Ǝ�����Ƃ̘A�ѐӔC���F�߂�ꂽ��Ƃ��āA�R�z����|����������܂��B���̎����ł́A��������������Z�����Ĉ�@�z���c�Ă��쐬���đ���ɒ�o���A�č���������ɒ�o�����v�Z���ނ̒����ɂ��ĉʂ����ׂ����Ӌ`����s�������A��@�z���c�Ă��K���Ó��ł���|�̊č����ʂ�ŕ��A���̂��߂ɁA��@�z���c�Ă����Ēʂ菳�F����āA��Ђɑ��Q��^�����Ƃ������̂ł��i�_�˒n�ٕP�H�x���������a�S�P�N�S���P�P���j�B

�č�����ݒu��Ђł́A�č�����̌��c�ɎQ�������č����ŋc���^�Ɉًc���Ƃǂ߂Ȃ��č����́A���c�Ɏ^�������Ɛ��肳��邱�ƂɂȂ�܂��i�R�X�R���S���j�B�������A������̏ꍇ�Ƃ͈قȂ�A�č�����ɂ����Č��c�Ɏ^�����Ă��C����ӂ����肳��邱�Ƃ͂Ȃ��̂ŁA���c�^���č����ɂ��Ă��A���̌��c���̔C����ӂ̗L���͌X�ɖ��Ƃ���܂��B

�E�č����̑�O�҂ɑ���ӔC

�č��������̐E�����s���ۂɈ��ӂ܂��͏d��ȉߎ�������ꍇ�́A���̊č����͑�O�҂ɑ��Ă��A�т��đ��Q�����̐ӔC���܂��i�S�Q�X���P���B�S�R�O���j�B

�č������A�č��ɋL�ڂ��܂��͋L�^���ׂ��d�v�Ȏ����ɂ��ċ��U�̋L�ځi�s�L�ځj�������ꍇ�ɂ́A���̍s�ׁi��Ӂj�����邱�ƂɊւ��Ē��ӂ�ӂ�Ȃ��������Ƃ��ؖ����Ȃ�����A��O�҂ɑ��đ��Q����������ӔC���܂��i�S�Q�X���Q���R���A�S�R�O���j�B

�k�Q�l�l�č����A��v�č��l�A�����č��̂�����O�l�č�

�Q�l�Ƃ��Ċč����E�č��ψ��E�č����ψ��i�ȉ��A�܂Ƃ߂āu�č����v�j�č��A��v�č��l�č��A�����č�����ɂ������č��̂�����O�l�č��ɂ��ď����������Ă����܂��B�O�l�č��ɂ��ẮA�����č���S�������������Ă��A���̑���𗝉�������ŁA���݂̌��ʓI�ȘA�g��}��Ƃ����ړI������܂��B

�`�j�O�l�č��̊e����

�A�D����E��v��l�E���������

�O�l�č���S����̂̂����A�č����Ɖ�v�č��l�́A��Ж@��̋@�ւł��B���Ȃ킿�A�č����́A������̐E�����s���č����錠����L���i�R�W�P���P���j�A��v�č��l�́A��Ђ̌v�Z���ދy�т��̕��������A�Վ��v�Z���ޕ��тɘA���v�Z���ނ��č����܂��i�R�X�U���P���j�B���̏�ŁA�č�������v�č��l���A���ƔN�x���ƂɊč����쐬���A����ɒʒm���Ȃ���Ȃ�܂���i�R�W�P���P���A�R�X�U���P���j�B

�č����́A��ЂƈϔC�W�ɂ����Ж@��̖����ł��i�R�R�O���A�R�Q�X���P���j�B��v�č��l�́A��Ж@��̖����ł͂Ȃ����̂́A�č����Ɠ��l�ɁA��ЂƈϔC�W�ɂ���܂��i�R�R�O���j�B�ϔC�W�̏ꍇ�́A�ϔC�҂ɑ��đP�ǒ��Ӌ`�������ƂɂȂ�i���@�U�S�S���j���Ƃ���A�@�I�ɂ́A�č����Ɖ�v�č��l�́A��Ђɑ��đP�ǒ��Ӌ`������Ћ@�ւƈʒu�t�����܂��B�]���āA�č����Ɖ�v�č��l�́A���̐E���̔C����ӂɂ���ĉ�Ђɑ��Q��������A��Ђɑ��đ��Q�����x�����̐ӔC���܂��i�S�Q�R���P���j�B��Ђ��č������v�č��l�ɑ���ӔC�Njy���s��Ȃ���A�����\�i�ׂ̑ΏۂƂȂ�܂��i�W�S�V���P���A�R���j�B

�Ȃ��A��v�č��l�́A���F��v�m�̎��i��L�����v�̐��Ƃł���̂ɑ��āA�č����͓��i�̎��i�v�����@�艻����Ă���킯�ł͂���܂���B

�����A�����č��́A�@�I�Ɉʒu�t����ꂽ�@��č��ł͂���܂���B��Бg�D�̒��ŁA��C�̓����č��S���҂������Ђ̂ق��A�o���E�������哙�Ƃ̌����ƂȂ��Ă����Ђ�����܂��B�����Ƃ��A��ꂵ�Ă����Ђł́A�����@��̍����ɌW����������̗L������]��������ŁA�����������ɋL�ڂ���K�v�i�����@�Q�S���̂S�̂S��P���j����A�������s�������č�����ɐ�C�̒S���҂�z�����Ă����Ђ������Ȃ��Ă��܂��B

�C�D�č����č��Ɠ����č��̈Ⴂ

�O�l�č��̑Ώۂ́A��Ђ̊e���s����ł��邱�Ƃ���A�č��Ώە��傪�O�l�č��̈Ⴂ��F��������ŁA�č����邱�Ƃ��o���_�ł��B�O�l�č��̒��ł́A��v�č��l�č��́A��v�ɓ��������č��ł���A�����O���̐E�Ɛ��Ƃɂ����̂Ƃ̔F���͓����₷���ƍl�����܂��B�����ŁA�č����č��Ɠ����č��́A�e����ɂƂ��Ă��̈Ⴂ���\���ɗ������Ă���Ƃ͌������ۂł��B�����Г��̐l�Ԃɂ��s�ˎ��h�~�̂��߂̊č��ł��낤���x�̔F������ʓI�̂悤�Ɏv���܂��B���̌��ʂƂ��āA�č����č��Ɠ����č��ւ̑Ή����ׂ��傫���ꍇ��A�d�����Ă���Ƃ̔F��������ƁA�č��Ώە���͌`���I�ȑΉ��ƂȂ�A�č��̎��������\���ɏオ��Ȃ��\���������Ȃ�܂��B

�č����č��Ɠ����č��̈Ⴂ�̑��́A�č��𐧓x����Ж@�ɋK�肳��Ă��邱�Ƃ���č����č��͖@��č��ł���̂ɑ��āA�����č��͖@�ߏ�̋K��͂Ȃ����Ƃł��B�]���āA��Г��̑g�D�̖��́i�č����A�����č������j����Г��ł̈ʒu�t���i�В������A���������ƕ���j�ȂǁA�e�Ђɂ�肳�܂��܂ł��B�܂��A�����č����@�ߏ�̋K�肪�Ȃ��Ƃ������Ƃ́A�č��Ɩ��̕��@��葱�����e�Ђ��Г��I�Ɍ��肷��悢���ƂƂȂ�܂��B

���̈Ⴂ�́A�č����̊č��Ώۂ͎�����̐E�����s���č����邱�Ɓi�R�W�P���j�ɑ��āA�����č��̑Ώۂ́A�]�ƈ��S�ʂƂ����̂��ʏ�̎����ł��B�����č�����́A������̎w���E���߂ɕ����邱�ƂɂȂ�̂ŁA�w���E���ߌ������ē҂ɑ��Ē��ڊč����邱�Ƃ́A�����I�ɂ��蓾�Ă��A�����I�ɂ͍l���ɂ����ƌ����܂��B�����A�č����́A���呍��Ŏ�����Ƃ͕ʂɑI�C����i�R�Q�X���P���j�A�@�I�Ɏ��s���傩��Ɨ����Ă��邱�Ƃ���A�č����č��̑Ώۂ�������ƂȂ蓾�܂��B�]���āA���������@�s�ׂ�s���s�ד��ɂ���Ђɒ��������Q���y�ڂ����Ƃ��Ȃ����A����������A���������Ђɑ��đP�ǒ��Ӌ`�����ʂ����Ă��邩�A�č���ʂ��Ċm�F���邱�ƂƂȂ�܂��B

�����Ƃ��A������̈�@�s�ד��́A���������Ɍ��炸�A�����ւ̉�����A�����B�̈�@�s�ד������Ȃ��Ō��Č��ʂӂ������s��ׂ��܂܂��̂ŁA�č����č��ł́A�e����̎��s�����ȉ�����̕����d�v��c�E�d�v���ނ̉{������ʂ��āA������̑P�ǒ��Ӌ`���ᔽ�̗L�����č����邱�ƂɂȂ�܂��B

��O�̈Ⴂ�́A�����č��͑g�D�č��ł���̂ɑ��āA�č����č��́A�č����Ԃő��݂Ɉӌ�������������̂́A�ŏI�I�ɂ͑��̊č����̈ӌ��ɍ��E����Ȃ��ňӌ��\�����ł���ƔC���ƂȂ��Ă��邱�Ƃł��i�R�X�O���Q���j�B�ƔC���́A�e�č����̓Ɨ�����S�ۂ������̂ŁA������ɂ͖@�肳��Ă��Ȃ����ق̌����ł��B

�a�j�O�l�č��̒��Ŋč����̉ʂ����ׂ�����

�A�D�č����Ɖ�v�č��l�Ƃ̘A�g

�č����́A�K��������v�ɒm��������Ƃ͌���܂���B�������A�č����͍ŏI�I�ɁA��v�č��l�č��̑������f������ŁA�����̊č����i��j�č��ɔ��f���A����ɒ�o����`��������܂��B���̂��߂ɂ́A�č����Ɖ�v�č��l�Ƃ̋�̓I�ȘA�g�͕s���ł��B

�����ɂ����ẮA���݂̊č��v���������A���Y���ƔN�x�ɂ����ďd�_�I�Ɋč����s���K�v�����鍀�ڂ��m�F���������Ƃ���ł��B�K�v�ɉ����āA�č����Ɖ�v�č��l�����s���ĒI�������V�X�e���č������{���邱�Ƃ����蓾�܂��B�܂��A�����̒i�K�ŁA��v�č��l���������⎷�s�����Ƃ̖ʒk�E�q�A�����O�̗v�]���������ꍇ�ɂ́A�č������ϋɓI�ɒ������邱�Ƃ��l�����܂��B�����O���҂ł����v�č��l�́A�Г����ɃA�N�Z�X����@����Ȃ����߁A��v�č��l�ɂƂ��ĉ�v�č���K�v�ƍl����q�A�����O���ɂ��ẮA�č����Ƃ��Ă��̂悤�ȏ��ݒ肷�邱�Ƃ��厖�Ȗ����ł��B

�č����́A��v�č��l��������̕s���s�ׂ�@�߁E�芼�ᔽ�̏d��Ȏ����������Ƃ��ɂ́A������A�𐿋������肷�錠��������܂��i�R�X�V���P���A�Q���j�B�����ɂ́A��v�č��l�̉�v�č��̓��e�̒ʒm���錠��������܂��i��Ќv�Z�K���P�R�O���j�B�������A�d��Ȏ����Ɍ��炸�A�s���̋���⌜�O������悤�Ȏ����ɂ��Ă���v�č��l�����������ꍇ�ɂ́A�č����͊����̒i�K�����v�č��l�������W���\�z���Ă����ׂ��ł��B�܂��A�č���������A�Ɩ��č���ʂ��ċC�ɂȂ����_������Ή�v�č��l�ɐ������A��v�č��̓_����m�F���Ă��炤���Ƃ����蓾�܂��B���̂��߂ɂ́A�č����Ɖ�v�č��l�����I�Ɋč��̎��{�̕ƈӌ��������s�����ƁA�Ƃ�킯�A��v�č��l�ƌo���E��������ňӌ��̑��Ⴊ�������_�Ȃǂɂ��ẮA�č����Ƃ��ď�c�����Ă������Ƃ��d�v�ł��B

�č����́A��v�č��l����s����v��@�߁E�芼�ᔽ�̏d��Ȏ����̕����ꍇ�ɂ́A�č�����̏�ŏ\���ɐR�c�E���c������ŁA�K�v�ɉ����ēƎ��ɒ���������A������ɑ��ĕK�v�ȑΉ��𑣂����肷��Ȃǂ̑[�u���u����K�v������܂��B

�Ȃ��A�č����͉�v�č��l�̕�V���ӌ�������i�R�X�X���j�A�����J��Ђ̏ꍇ�́A���ƕɕ�V���ӗ��R���J�����Ȃ���Ȃ�܂���i��Ж@�{�s�K���P�Q�U���Q���j�B�]���āA�č����́A���s���傪�쐬�����V�Ăɑ��āA��v�č��l�ɑ���]���܂��āA���̑Ó����ɂ��č����I�Ȕ��f���s���K�v������܂��B�č����̎����Ƃ��ẮA��v�č��l����̗v�]�ƌo���E��������̈ӌ��̑o���悵����ŁA�@�I�Ɏ��s���傩��Ɨ���������œ��ӂ̗L���f���邱�ƂɂȂ�܂��B

�C�D��v�č��l�Ɠ����č�����Ƃ̘A�g

�O�l�č��́A�{���A�������ő��݂ɘA�g��}���Ă������i�̂��̂ł����A��v�č��l���ʏ�ڂ���̂͌o���E��������ł���A�Ɨ������g�D�̓����č�����Ƃ̐ړ_�͕K�������[������܂���B�����č����傪�A�����@��̍����ɌW����������̕]���������s���Ă���ꍇ�ɂ́A��v�č��l�E�����č�����o���ɂƂ��āA�]���̎��_��������݂��̈ӎv�a�ʂ͏d�v�ł��B

�������A�����č��͖@��č��łȂ����Ƃ���A��v�č��l�́A�č����ɑ���ꍇ�ƈقȂ�A�����č�����ɑ���`���͑��݂��܂���B�]���āA�č����́A�ӎ��I�ɗ��҂̐ړ_�������������������܂��B��̓I�ɂ́A��v�č��l���č����ɑ��ĉ�v�č��̎��{�����ꏊ�ɓ����č�����̒S���҂����Ȃ��A�ꏏ�Ɉӌ������ɉ����悤�ɂ�����A�����č�����ɂ����������V�X�e���̍\�z�E�^�p�̕]������v�č��l�ɐ��������肷��ꂪ�����Ă悢�Ǝv���܂��B�č����Ƃ��āA�����č�����ɂ��]������v�č��l�ɐ���������A�O�҂��ꓰ�ɉ�āA�ӌ��������s�����肷�邱�Ƃ��L�v�ł��B

�E�D�č����Ɠ����č�����Ƃ̘A�g

�Г��ł͊č����č��Ɠ����č��Ƃ̍��ق��\���ɗ�������Ȃ��\�������邱�Ƃ���A�����̒i�K�Ŋč����͓����č��S���҂Ƃ̑ł����킹��ʂ��āA���݂ɏd���̂Ȃ��č��������s���悤�ɂ��邱�Ƃ��K�v�ł��B�Ⴆ�A�č��Ώە���ɑ���č��������ߐڂ��Ă���ꍇ�́A������x�̊Ԋu�������邱�ƁA�č��̕��@�������č����傪�ԗ��I�ȃ`�F�b�N���X�g�𗘗p���Ă���ꍇ�ɂ́A�č����č��ł͐��ԂŖ��ƂȂ��Ă���s�ˎ���O�N�̊č��Ŏw�E���������̉��P���A�d�_���i�����č����s�����Ƃ��l�����܂��B

�����Г��̊č��Ƃ������ƂŁA�č����X�^�b�t�Ɠ����č��X�^�b�t���������Ă����Ђ�������悤�ɁA�����I�č������{���邽�߂ɁA�č����܂��͂��̃X�^�b�t�������č�����ƍs�������ɂ��Ċč����邱�Ƃ��ے肳���킯�ł͂���܂���B�������A���̂悤�ȏꍇ���A�č����č��́A�@�I�Ɏ�����̐E�����s���č��������������Ƃ̎��_����ɔO���ɒu���ׂ��ł��B���Ȃ킿�A�č���ʂ��Ď����E���̂������ꍇ�ɂ��A���̌��������������V�X�e���̕s���ɂ�������̑P�ǒ��Ӌ`���ᔽ�ɋN���������̂��ۂ��f���鎋�_�������Ă����ׂ��ł��B

Ø

������ւ̕`���i�R�W�Q���j

�č����́A��������s���̍s�ׂ����A�Ⴕ���͓��Y�s�ׂ����邨���ꂪ����ƔF�߂�Ƃ��A���͖@�ߎႵ���͒芼�Ɉᔽ���鎖���Ⴕ���͒������s���Ȏ���������ƔF�߂�Ƃ��́A�x�Ȃ��A���̎|��������i�������ݒu��Ђɂ����ẮA�������j�ɕ��Ȃ���Ȃ�Ȃ��B

��������s���̍s�ׂ����A�������͂��̍s�ׂ����邨���ꂪ����ƔF�߂���Ƃ��A�܂��́A�@�߁E�芼�Ɉᔽ���鎖���������͒������s���Ȏ���������ƔF�߂�Ƃ��́A�x�Ȃ��A���̎|����������邢�͎������ɕ��邱�Ƃ�v����i�R�W�Q���j�B

���̕Ɋ�Â��Ď������ɂ����āA���̋Ɩ����s�̊ē��ɂ��K�ȑ[�u���u���邱�Ƃ����҂���Ă���킯�ł��B�Ȃ��A�������J�Â���Ȃ���A���̕����邱�Ƃ��ł��Ȃ��̂ŁA�č����ɑ��āA���̕�����K�v������ꍇ�ɁA�������̏��W�𐿋�����A�܂��͎�������������W���錠����F�߂��Ă��܂��i�R�U�V���j�B

Ø

�������ւ̏o�ȋ`���i�R�W�R���j

�@�č����́A�������ɏo�Ȃ��A�K�v������ƔF�߂�Ƃ��́A�ӌ����q�ׂȂ���Ȃ�Ȃ��B�������A�č�����2�l�ȏ゠��ꍇ�ɂ����āA��373���1���̋K��ɂ����ʎ�����ɂ��c���̒�߂�����Ƃ��́A�č����̌ݑI�ɂ���āA�č����̒�������ɓ����2���̎������ɏo�Ȃ���č������߂邱�Ƃ��ł���B

�A�č����́A�O���ɋK�肷��ꍇ�ɂ����āA�K�v������ƔF�߂�Ƃ��́A������i��R�U�U���P�����������ɋK�肷��ꍇ�ɂ����ẮA���W���ҁj�ɑ��A�������̏��W�𐿋����邱�Ƃ��ł���B

�B�O���̋K��ɂ�鐿����������������T���ȓ��ɁA���̐�����������������Q�T�Ԉȓ��̓����������̓��Ƃ���������̏��W�̒ʒm���������Ȃ��ꍇ�́A���̐����������č����́A�����������W���邱�Ƃ��ł���B

�C�O�Q���̋K��́A��R�V�R���Q���̎������ɂ��ẮA�K�p���Ȃ��B

Ø

���呍��ɑ���`���i�R�W�S���j

�č����́A����������呍��ɒ�o���悤�Ƃ���c�āA���ނ��̑��@���ȗ߂Œ�߂���̂����Ȃ���Ȃ�Ȃ��B���̏ꍇ�ɂ����āA�@�ߎႵ���͒芼�Ɉᔽ���A���͒������s���Ȏ���������ƔF�߂�Ƃ��́A���̒����̌��ʂ����呍��ɕ��Ȃ���Ȃ�Ȃ��B

�č����́A����������呍��ɒ�o���悤�Ƃ���c�āA���ނ��̑��@���ȗ߂Œ�߂���̂����A�@�߁E�芼�Ɉᔽ���܂��͒������s���Ȏ���������ƔF�߂�Ƃ��́A���̒����̌��ʂ���邱�Ƃ�v����i�R�W�S���j�B

�č����̑���ɑ���ӌ��͋̕c�Ă܂��͏��ނ��@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȏꍇ�ɂ̂݁A����悢�ƍl�����܂��B���̓_�͊č����̊č����̋L�ڂƂ͈���Ă��܂��B�č����ł͓K�@�ȏꍇ�����̎|�̋L�ڂ��v������܂�����A�܂��A�͏��ʂɂ���Ă��A�����ɂ���Ă��A�ǂ���ł��悭�A�č��������l�̏ꍇ�́A�e�����ӌ������K�v������܂����A�e���̈ӌ��������̂Ƃ��́A���̂����̈�l���A���ŕ��邱�Ƃ��ł��܂��B

�č����́A�������ɏo�Ȃ��A�ӌ���q���錠����F�߂��Ă��܂��i�R�W�R���j����A�����o�c�āE���ނ��������̋c��ɂȂ�A�����Œ��������āA�@�߁E�芼�Ɉᔽ���A�܂��͒������s���ȑ���c�Ă���o����邱�Ƃ�j�~����@��^�����Ă��邱�ƂɂȂ�܂����A�č����̈ӌ�����������āA���̂悤�ȋc�āE���ނ�����ɒ�o����悤�Ƃ���Ƃ��́A�č����͑���ňӌ����q�ׂ邱�ƂɂȂ�܂��B

Ø

�č����ɂ�������̍s�ׂ̍��~�߁i�R�W�T���j

�@�č����́A��������č���ݒu��Ђ̖ړI�͈̔͊O�̍s�ׂ��̑��@�ߎႵ���͒芼�Ɉᔽ����s�ׂ����A���͂����̍s�ׂ����邨���ꂪ����ꍇ�ɂ����āA���Y�s�ׂɂ���ē��Y�č���ݒu��Ђɒ��������Q�������邨���ꂪ����Ƃ��́A���Y������ɑ��A���Y�s�ׂ���߂邱�Ƃ𐿋����邱�Ƃ��ł���B

�A�O���̏ꍇ�ɂ����āA�ٔ������������������ē����̎�����ɑ��A���̍s�ׂ���߂邱�Ƃ𖽂���Ƃ��́A�S�ۂ𗧂Ă����Ȃ����̂Ƃ���B

������̖@�߁E�芼�Ɉᔽ����s�ׂɂ���Ђɒ��������Q�������邨���ꂪ����Ƃ��́A�č����́A���̍s�ׂ̍��~�߂Y������ɑ��������邱�Ƃ��ł���i�R�W�T���P���j�B

���̐������́A�ʏ�͉������\�����ٔ����ɐ\�����Ă邱�Ƃɂ���čs�g����܂��B������̈�@�s�ׂ̍��~�������͊���ɂ��F�߂��Ă��܂��i�R�U�O���j���A�č����̍��~������������̂���Ɣ�ׂ�ƁA���̂R�_�ɈႢ������܂��B

�@�j����ɂƂ��Ă͎�����̈�@�s�ד��̍��~�߂͌����ł����ċ`���ł͂Ȃ��̂ɑ��āA�č����ɂƂ��Ă͕K�v�ł���Ƃ��́A�s�g���邱�Ƃ������ł���ƂƂ��ɋ`���ł�����A�����ӂ�ΔC����ӂ̐ӂ킳��邱�ƂɂȂ�܂��B

�A�j�s���~�߂̉������ɂ��Ċ���̏ꍇ�͒S�ۂ𗧂Ă�������i�����ۏ�@�P�S���j�̂ɑ��āA�č����̏ꍇ�͂��̕K�v������܂���i�R�W�T���Q���j�B

Ø

�č���ݒu��ЂƎ�����Ƃ̊Ԃ̑i���ɂ������Ђ̑�\�i�R�W�U���j

�@��R�S�X���S���A��R�T�R���y�ё�R�U�S���̋K��ɂ�����炸�A���̊e���Ɍf����ꍇ�ɂ́A���Y�e���̑i���ɂ��ẮA�č������č���ݒu��Ђ��\����B

��@�č���ݒu��Ђ�������i������ł������҂��܂ށB�ȉ����̏��ɂ����ē����B�j�ɑ��A���͎�������č���ݒu��Ђɑ��đi�����N����ꍇ

��

�������������S�e��Ёi��W�S�X���Q����P���ɋK�肷�銔�����������S�e��Ђ������B������R���ɂ����ē����B�j�ł���č���ݒu��Ђ����̊������������S�q��Ёi��W�S�V���̂Q��P���ɋK�肷�銔�����������S�q��Ђ������B������R���ɂ����ē����B�j�̎�����A���s���i���s���ł������҂��܂ށB�ȉ����̏��ɂ����ē����B�j���͐��Z�l�i���Z�l�ł������҂��܂ށB�ȉ����̏��ɂ����ē����B�j�̐ӔC�i��W�S�V���̂Q��P���e���Ɍf����s�ׂ̌��͂����������܂łɂ��̌����ƂȂ������������������̂Ɍ���B�j��Njy����i�����N����ꍇ

�O

�ŏI���S�e��Г��i��W�S�V���̂R��P���ɋK�肷��ŏI���S�e��Г��������B������S���ɂ����ē����B�j�ł���č���ݒu��Ђ����̊��S�q��Г��i�����Q����Q���ɋK�肷�銮�S�q��Г��������A�����R���̋K��ɂ�蓖�Y���S�q��Г��Ƃ݂Ȃ������̂��܂ށB������4���ɂ����ē����B�j�ł��銔����Ђ̎�����A���s�͐��Z�l�ɑ��ē���ӔC�Njy�̑i���i�����P���ɋK�肷�����ӔC�Njy�̑i���������B�j���N����ꍇ�B

�A��R�S�X���S���̋K��ɂ�����炸�A���Ɍf����ꍇ�ɂ́A�č������č���ݒu��Ђ��\����B

��

�č���ݒu��Ђ���W�S�V���P���A��W�S�V���̂Q��P���Ⴕ���͑�R���i�����S���y�ё�T���ɂ����ď��p����ꍇ���܂ށB�j���͑�W�S�V���̂R��P���̋K��ɂ�鐿���i������̐ӔC��Njy����i���̒�N�̐����Ɍ���B�j����ꍇ

��

�č���ݒu��Ђ���W�S�X���S���̑i���m�i������̐ӔC��Njy����i���ɌW����̂Ɍ���B�j���тɑ�W�T�O���Q���̋K��ɂ��ʒm�y�эÍ��i������̐ӔC��Njy����i���ɌW��i�ׂɂ�����a���Ɋւ�����̂Ɍ���B�j����ꍇ

�O

�������������S�e��Ђł���č���ݒu��Ђ���W�S�V���P���̋K��ɂ�鐿���i�O����Q���ɋK�肷��i���̒�N�̐����Ɍ���B�j������ꍇ���͑�W�S�X���U���̋K��ɂ��ʒm�i���̊������������S�q��Ђ̎�����A���s�͐��Z�l�̐ӔC��Njy����i���ɌW����̂Ɍ���B�j����ꍇ

�l �ŏI���S�e��Г��ł���č���ݒu��Ђ���847���1���̋K��ɂ�鐿���i�O����3���ɋK�肷�����ӔC�Njy�̑i���̒�N�̐����Ɍ���B�j������ꍇ���͑�849���7���̋K��ɂ��ʒm�i���̊��S�q��Г��ł��銔����Ђ̎�����A���s�͐��Z�l�̐ӔC��Njy����i���ɌW����̂Ɍ���B�j����ꍇ

�č����́A��Ђ�������i������ł������҂��܂ށj�ɑ��܂��͎��������Ђɑ��đi�����N����ꍇ�ɁA���̑i���ɂ��ĉ�Ђ��\���܂��i�R�W�U���P���j�B���̂悤�ȉ�ЁE������Ԃ̑i���ɂ����Ă���Ђ��\����҂���ʌ����ʂ��\������Ƃ���ƁA�i�ׂ̑�����ł������������̑�\������ł���ꍇ�͂������A����ȊO�̎�����ł��A�K�ȑi�גǍs������Ȃ������ꂪ����̂ŁA���������̓Ɨ������ۏႳ��Ă���č�������Ђ��\���邱�ƂɂȂ��Ă��܂��B

��Ђ̎�����̐ӔC��Njy����i�ׂƂ��āA���傩��͑�\�i�ׂ��N���邱�Ƃ��ł��܂����A���̑O��Ƃ��ẮA��Ђɑ��đi���̒�N�𐿋����邱�Ƃ��K�v�ŁA���̐��������傩����Ђ̑�\�͊č����ł��i�R�W�U���Q���j�B�������A�č����Ƃ��ẮA���̂悤�Ȑ������Ȃ��ꂽ�ꍇ�Ɍ��炸�A������̐ӔC��Njy����i�ׂ��N����K�v������Ɣ��f�����Ƃ��́A��Ђ��\���Ă��̑i�ׂ��N���邱�Ƃ��ł��܂��B�������A�č����́A���̑i�ׂ��N����K�v������ꍇ�ɁA�����ӂ�A�C����ӂ̐ӔC�킳���\���w����܂��B

Ø

�č����̕�V���i�R�W�V���j

�@�č����̕�V���́A�芼�ɂ��̊z���߂Ă��Ȃ��Ƃ��́A���呍��̌��c�ɂ���Ē�߂�B

�A�č������Q�l�ȏ゠��ꍇ�ɂ����āA�e�č����̕�V���ɂ��Ē芼�̒�ߖ��͊��呍��̌��c���Ȃ��Ƃ��́A���Y��V���́A�O���̕�V���͈͓̔��ɂ����āA�č����̋��c�ɂ���Ē�߂�B

�B�č����́A���呍��ɂ����āA�č����̕�V���ɂ��Ĉӌ����q�ׂ邱�Ƃ��ł���B

ü

�č����V�̋K��

�č����̕�V�ɂ��Ă̋K��͂P�X�W�P�N�̏��@�����ɂ���ĐV���ɐ݂���ꂽ���̂ŁA����ȑO�͎�����̕�V�Ɋւ���K�肪���p����Ă��܂����B������̕�V�͒芼�܂��͊��呍��̌��c�ɂ���Č��߂�����̂Ƃ��Ă��܂������A�����̊č����V�̎����ɂ����錈�ߕ��́A�č����̕�V�͎�����̕�V�ƈꊇ���Ė�����V�Ƃ��ĕ�V�z�̏�������呍��Ō��߂��A���̌��x���Ŏ������܂��͑�\��������e������y�ъč����̕�V�̋�̓I�Ȋz�����肷��̂��ʏ�ł����B

���̏ꍇ�A��V�ւ̋K���͂���܂������A���̓��e�͎�����̕�V�̌��ߕ������萷��ɂȂ�Ȃ��悤�ɂ����|�̂��̂ł����B�������A�č����̕�V�Ɋւ��ẮA���̋K���͈Ӗ����Ȃ����ƂɂȂ�܂��B���Ȃ킿�A�č����ɂ͋Ɩ����s�Ȃ������̌���̌������Ȃ��̂ŁA���萷��ŕ�V�����߂邱�Ƃ̕��Q�Ƃ������Ƃ����肦�Ȃ�����ł��B�č����̕�V�ɂ��ẮA������Ƃ͈قȂ�����ނ̋K�������߂���킯�ŁA����͊č����̕�V���������邢�͑�\������̈ӎv�ɂ���č��E�����Ɗč����̒n�ʂ̓Ɨ�����������Ƃ����ƂɂȂ�܂��B���̍l���ɂ́A�P�X�W�P�N�ȑO�̊č����̕�V�̌��ߕ��͂�����Ȃ����̂ł����B�����ŁA������̕�V�Ɋւ���K��̏��p����߂āA�V���Ɋč����̕�V�ɂ��Ă̋K����݂��邱�ƂɂȂ�܂����B

ü

�č����V�̌���

�č�������ׂ���V���́A�芼�ɂ��̊z���߂Ă��Ȃ��Ƃ��͊��呍��̌��c�ɂ���Ē�߂�i�R�W�V���P���j�Ƃ���Ă��܂��B�Ȃ��A���呍��ɂ����Ď�����̕�V�ƈꊇ���Č��c���邱�Ƃ͔F�߂��Ȃ��Ɖ�����Ă��܂��B�܂�A�č����̕�V�́A���呍��ɂ����āA������̕�V�̋c�ĂƂ͕ʂ̋c�ĂƂ��āA������̕�V�̏���Ƃ͕ʂɏ�����߂邱�ƂɂȂ�܂��B

�Ȃ��A�č����̕�V��������Ƃ͕ʂɒ�߂邱�Ƃɂ��Ă��A���呍��Ō��c����ɂ͋c�ĂƂ��Ē�N���Ȃ���Ȃ�܂���B���呍��̋c�Ă͎������Ō��߂��܂��B�����ŁA�č����̓Ɨ����̕ۏ�Ƃ������ꂩ��A�č����ɂ͕�V���ɂ��Ĉӌ����q�ׂ邱�Ƃ��ł��܂��i�R�W�V���R���j�B

ü

�č������Q�l�ȏ�̏ꍇ

�č������Q�l�ȏ�̏ꍇ�ł����āA�芼�܂��͊��呍��̌��c�ŕ�V�̑��z�݂̂���߂��Ă���ꍇ�ɂ́A���͈͓̔��Ŋč����̋��c�ɂ��A�e�č����̕�V�̊z�����߂邱�Ƃ��ł��܂��i�R�W�V���Q���j�B�č����̎��������\���������̓Ɨ�����ۏႷ�邽�߂ɂ́A�č����̕�V�̑��z���A������̑��z�Ƃ͕ʂɒ�߂邱�ƂƂ��邾���ł͏\���łȂ��A�e�č��������V�̊z���A���������\������̈ӎv�Ƃ͓Ɨ��Ɍ��߂��Ȃ���Ȃ�Ȃ��̂ŁA������č����̋��c�Ō��߂��邱�ƂƂȂ����Ƃ������Ƃł��B�č����̋��c�Ƃ͑������ɂ�錈�c�ł͂Ȃ��A�S����v�̌���������܂��B���c���s���̏ꍇ�ɂ́A��V�z�����܂炸�A��Ђ͕�V���x�������Ƃ͂ł��܂���B�Ȃ��A�e�č����̕�V�̌�����\������Ɉ�C����Ƃ����č����̋��c�́A�č����̓Ɨ�����ۏႷ��Ƃ����K��̎�|�ɔ�����̂Ō��͂��F�߂��Ȃ��Ƃ������ƂɂȂ�܂����A��\������Ɍ��Ă̍쐬���˗����A����ɂ��Ċe�č������������ċ��c����������Ƃ��邱�Ƃ͍����x���Ȃ��ƌ����܂��B

ü

���̑�

���J��Ђł́A�č����Ɏx��������V���̊z�i���z�j�́A���ƕ̓��e�̌`�ŁA����E��Ѝ��ҁE�e��ЎЈ��ɑ��J������܂��i�S�R�T���Q���A��Ж@�{�s�K���P�Q�P���S���j�ЊO�č����ɂ������V���́A�ʓr�L�ڂ���܂��i��Ж@�{�s�K���P�Q�S���T�A�U���j�B

ü

������̕�V���Ƃ̍���

�č����͋Ɩ����s���s��Ȃ����Ƃ���A������̕�V���̏ꍇ�Ƃ͈قȂ�A�ܗ^��ƐјA����V�A�X�g�b�N�I�v�V�����̂悤�ȃC���Z���e�B�u�A�ސE�ԘJ���̌��J���Z�����ɂ��Ďx���̐�����܂߂��c�_������܂��B�ȉ��ŊȒP�ɏЉ�Ă����܂��B

�E�ܗ^

�č����͋Ɩ����s���s���܂��A�č���ʂ��ĉ�Ђ̐M�p�ێ���Ɛь���Ɋ�^���Ă��邱�Ƃ���A�ܗ^�x���������I�ł���Ɖ�����Ă��܂��B�܂��A��Ж@����A�č����̕�V���̒�`�i�R�W�V�j���A������̕�V���̒�`�i�R�U�P���P���j�Ɠ���ł��邱�Ƃ���A�č����ւ̏ܗ^�x����F�߂Ă�����̂ƍl�����܂��B

�������A��Ђ̋Ɛь���ɒ��ڍv�����Ȃ��Ƃ����E���̐����ɉ����A���ʗ��Q�W��L����i�ܗ^���z�̂��߁A�������Z��e�F�����˂Ȃ��j�Ƃ������邱�Ƃ���A�č����ւ̏ܗ^�x����s�����Ƃ��錩��������܂��B

�Ȃ��A�ܗ^����V���Ɋ܂܂�邽�߁A�č����ւ̎x���ɓ������ẮA���呍��ɂ����Ď��������Ƌ敪���Č��c���A�č����̋��c�ɂ���Ĕz�������肷��K�v������܂��B�܂��A�č����̈ӌ��q���̑ΏۂƂȂ�܂��B

�E�ƐјA����V�Ɣ���K��V

�č����̕�V���Ɋւ����Ж@�̋K��i�R�W�V���j�ɂ́A������̕�V���Ɋւ���K��̂����A�s�m����z��V�i�R�U�P���P���Q���j�A����K��V�i�����R���j�ɑ�������K�肪����܂���B

���̓_�Ɋւ��āA��Ж@�̗��@�S�����́A�s�m����z��V�i�ƐјA����V�j�ɂ��āA�o�c�̈ӎv����ɎQ�悵�Ȃ��č����̐E���ɓK�����Ȃ����ߓ��Y�K�肪�Ȃ��Ɨ��R��������Ă��܂��B���̏�Ŋm��z�̏�����߂�A���͈͓̔��Ŕz�������߂�Ƃ��ɋƐјA����V�̌v�Z���@�Ŋe�č����̔z�����z�����߂�Ƃ����A�����I�ȋƐјA����V�̍H�v�͉\�Ɗ��ウ���܂��B

�����A����K��V�i������V�j�ɂ��Ă̋K�肪�Ȃ��̂́A������V���֎~�����|�ł͂Ȃ��A������̏ꍇ�̂悤�Ȍ�����V�𑊓��Ƃ��闝�R�̐����`�����Ȃ����Ƃ�\�킵�Ă���ɉ߂��Ȃ��Ƃ�����|��������Ă��܂��B

�E�X�g�b�N�I�v�V����

��q�̒ʂ�A����K��V�̊č����ւ̎x�����F�߂��Ă���ƍl�����邱�Ƃ���A���̈��ł���X�g�b�N�I�v�V�����ɂ��Ă��A�č�����ΏۂƂ��邱�Ƃ��\�ł���A���ۂɓ������Ă��鎖�������܂��B

�������A�@�֓����Ƃɂ���ẮA�č����̐E���̐��i����m��I�ɔ��f���Ȃ��������܂��B�Ⴆ�A��ƔN������A����̊���c�����s�g��ł́A�X�g�b�N�I�v�V�����̕t�^�ɂ��āA�u�����t�^�Ώێ҂͈̔͂ɂ��́A�Ɛь���Ƃ̊֘A���������Ȃ��ƍl�����ꍇ�i�č����A����擙�j�͍m��I�Ȕ��f�͂ł��Ȃ��v�ƋL���Ă��܂��B

�E�ސE�ԘJ��

������̑ސE�ԘJ���Ɠ��l�ɍݐE���̐E�����s�̑Ή��Ƃ��Ă̕�V�̌㕥���ł��邽�ߕ�V���Ɋ܂܂�B���R�Ɏx�����邱�Ƃ��F�߂��Ă��܂��B�������A�ȉ��̓_�ŋc�_������܂��B

���z����̈�C��

�ސE�ԘJ���̋�̓I���z�ɂ��āA���呍��ɂ����Č��c����Ȃ������ꍇ�A�������Ɉ�C���邱�Ƃ͋����ꂸ�A�č����̋��c�ɂ���Č��肷��K�v������܂��B

���J���Z���̐���

�ސE�ԘJ���ɂ́A��V�̌㕥�������ƌ��J���Z�����̂Q��ނ̗v�f������܂��B���̂����A�ݔC���̋Ɛѓ�������J�����F����������Ƃ͈قȂ�A�č����ɂ��ẮA�Ɩ����s�Ɋ֗^�����A�Ɛтɂ͒��ڍv�����Ȃ����߁A���J���Z��s�����Ƃ��錩��������܂��B

ü

�⌇�č����̕�V��

�č����̌����ɔ����A���呍��c�ɂ���ĕ⌇�č�����I�C���邱�Ƃ��ł��邪�i�R�Q�X���Q���j�A�⌇�č����ւ̕�V�A�蓖�ē��̎x���ɂ��ẮA��Ж@�㖾�m�ȋK�肪����܂���B

�⌇�č����́A�č����Ƃ��Ă̋Ɩ����s��Ȃ����߁A��V�����x�����ׂ����R�͂Ȃ��ƍl�����܂����A����ŏ����t�Ȃ�����̌��x�ŕ⌇�č����Ƃ��čS������ЂƂɂȂ邽�߁A�����I�Ȕ͈͓��ŕ�V�����x�������ƂɑÓ���������ƍl�����܂��B�x�����ꍇ�A�������A�܂ł̊ԁA�⌇�č����͉�Ж@��̖����ł͂Ȃ��̂Ŗ�����V���̓K�p�����A��������A��V�ɂ��ē��Ɋ��呍��ɂ͕t�c���Ȃ��̂���ʓI�ł��B�Ȃ��A�⌇�č������č����ɏ����čl����ƁA���̕�V�ɂ��Ă��O�̂��ߊ��呍��̌��c���Ă����ق����ǂ��ƍl���A���̕�V�ɂ��Ă��O�̂��ߊ��呍��ɂ����đI�C���c�ɕ����āA�⌇�č����ɂ��Ĉ�w�̕�V�����x�����|�����c�܂��͊J�����A��̓I���z�ɂ��Ă͊č����V�g�͈͓̔��Ŋč������c�ɂ�茈�肷�邱�Ƃ��]�܂����Ƃ�������������܂��B

Ø

��p���̐����i�R�W�W���j

�č��������̐E���̎��s�ɂ��Ċč���ݒu��Ёi�č����̊č��͈̔͂���v�Ɋւ�����̂Ɍ��肷��|�̒芼�̒�߂����銔����Ђ��܂ށB�j�ɑ��Ď��Ɍf���鐿���������Ƃ��́A���Y�č���ݒu��Ђ́A���Y�����ɌW���p���͍������Y�č����̐E���̎��s�ɕK�v�łȂ����Ƃ��ؖ������ꍇ�������A��������ނ��Ƃ��ł��Ȃ��B

��@��p�̑O���̐���

��@�x�o������p�y�юx�o�̓��Ȍ�ɂ����邻�̗����̏��҂̐���

�O�@���S�������̍��҂ɑ���ٍρi���Y�����ٍϊ��ɂȂ��ꍇ�ɂ����ẮA�����̒S�ۂ̒j�̐���

ü

���x�̎�|�E�o��

�č������E���̎��s�̂��߂ɗv�����p�̉�Ђɑ���O���������y�я��Ґ������ɂ��Ă̋K��́A�P�X�W�P�N�̏��@�����̍ۂɐ݂����܂����B����ȑO�́A�č���p�Ɋւ���K��͂Ȃ��A�]���ĈϔC������p�̑O���E���Ґ����Ɋւ��閯�@�U�S�X���̋K�肪�K�p����A���̏ꍇ�ɂ́A�č����́A���̔�p���E�����s�̂��߂ɕK�v�ł���A�܂��͕K�v�ł��������Ƃ𗧏��Ȃ���Ȃ炸�A��Ђ�����ɂ��đ����悤�ȏꍇ�́A��p�̓_����\���Ȋč������邱�Ƃ��W�����邨���ꂪ����܂����B

�P�X�W�P�N�̏��@�����͊č���p�Ɋւ���K���V���ɐ݂��āA���̒��ŋ��ؐӔC��]�����āA��Ђ��č��̂��߂ɕs�K�v�ł��邱�Ƃ𗧏��Ȃ�����A��p�̑O���̂��͏��҂����ނ��Ƃ��ł��Ȃ����̂Ƃ��āA�č��̏[����S�ۂ��邱�Ƃ�}���Ă��܂��B��ЂƂ��ẮA�č����̐������E�����s�Ɩ��W�̂��̂ł���ꍇ�������A���̔�p���s�K�v�ł��邱�Ƃ𗧏��邱�Ƃ͍���ł��邩��A�č����̐E�����s�ɕK�v�ȍ����I�Ȕ͈͂̎x�o���@����ۏႳ��Ă���ƌ����܂��B

ü

�č���p�̐���

�č������E�����s��K�v�Ƃ����p�̉�Ђɂ��x�����ɂ��ẮA���̂悤�ɋK�肳��Ă��܂��B

�@�j�č��������̔�p�̑O���𐿋������ꍇ�ɂ́A��Ђ́A���̔�p���č����̐E���̎��s�ɕK�v�łȂ����Ƃ��ؖ����Ȃ�����O���������߂Ȃ��B

�A�j�č������A���̔�p�𗧑֕������ĉ�Ђɑ���p�E�����̏��҂𐿋������ꍇ�����l�ƂȂ�B

�B�j�č������A���̔�p�ɂ����S�������������ɑ���ٍς���悤��Ђɑ����������ꍇ�����l�ƂȂ�B

�č����́A��Ђ���p�̐��������Ƃ��ɂ́A�����i�㐿�����邱�Ƃ��ł��A���̏ꍇ�ɂ́A�����̔�p���č��̂��߂ɕs�K�v�ł��邱�Ƃ���Ђ������Ȃ�����A���i���邱�Ƃ��ł��܂��B�܂��A���̂��Ƃ�������̖@�߈ᔽ�Ƃ��Ă̐ӔC��Nj����邱�Ƃ��ł��܂��B����ɂ��̌��ʁA�č��̂��߂ɕK�v�Ȓ��������邱�Ƃ��ł��Ȃ��Ȃ����|���č��ɋL�ڂ��邱�Ƃ��ł��܂��B

��L�̊č����̐E�����s��K�v�Ƃ����p�ɂ́A�č��ɕK�v�Ȉ�̔�p���܂܂�܂��B���Ȃ킿�A�č������g�����n�������ɗv�����p�A�i�ג�N�ɕK�v�Ȕ�p�i�������ٔ��������Q�S�N�V���Q�T���j���̂ق��A�⏕�҂Ƃ��ĕٌ�m����F��v�m�Ȃǂ��˗�����A�č����X�^�b�t���ٗp���铙�̔�p���܂܂�܂��B

���č����X�^�b�t�̌ٗp

��Ђ��č����̃X�^�b�t�Ƃ��ĕK�v�Ȏg�p�l���č����̎w�����ɓ���Ȃ��ꍇ�A�č����́A���̌����𗘗p���Ď����ŃX�^�b�t���ٗp���邱�Ƃ��ł��܂��B

Ø

�芼�̒�߂ɂ��č��͈͂̌���i�R�W�X���j

�@���J��ЂłȂ�������Ёi�č�����ݒu��Ћy�щ�v�č��l�ݒu��Ђ������B�j�́A��R�W�P���P���̋K��ɂ�����炸�A���̊č����̊č��͈̔͂���v�Ɋւ�����̂Ɍ��肷��|��芼�Œ�߂邱�Ƃ��ł���B

�A�O���̋K��ɂ��芼�̒�߂����銔����Ђ̊č����́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A�č����쐬���Ȃ���Ȃ�Ȃ��B

�B�O���̊č����́A����������呍��ɒ�o���悤�Ƃ����v�Ɋւ���c�āA���ނ��̑��̖@���ȗ߂Œ�߂���̂����A���̒����̌��ʂ����呍��ɕ��Ȃ���Ȃ�Ȃ��B

�C��Q���̊č����́A���ł��A���Ɍf������̂̉{���y�ѓ��ʂ����A���͎�����y�щ�v�Q�^���тɎx�z�l���̑��̎g�p�l�ɑ��ĉ�v�Ɋւ�������߂邱�Ƃ��ł���B

��@��v���떔�͂���Ɋւ��鎑�������ʂ������č쐬����Ă���Ƃ��́A���Y����

��@��v���떔�͂���Ɋւ��鎑�����d���I�L�^�������č쐬����Ă���Ƃ��́A���Y�d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ��\����������

�D��Q���̊č����́A���̐E�����s�����ߕK�v������Ƃ��́A������Ђ̎q��Ђɑ��ĉ�v�Ɋւ�������߁A���͊�����ЎႵ���͂��̎q��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B

�E�O���̎q��Ђ́A�����ȗ��R������Ƃ��́A�����̋K��ɂ����͒��������ނ��Ƃ��ł���B

�F��R�W�P�������R�W�U���܂ł̋K��́A��P���̋K��ɂ��芼�̒�߂����銔����Ђɂ��ẮA�K�p���Ȃ�

���J��ЂłȂ�������Ђ́A�芼�ɒ�߂邱�Ƃɂ��B�č����̊č��͈̔͂��A����������呍��ɒ�o���悤�Ƃ����v�Ɋւ���c�āA���ނ��̑��̖@���ȗ߂Œ�߂���́i�R�W�X���R���A��Ж@�{�s�K���P�O�W���j�����A���̒����̌��ʂ����呍��ɕ��邱�ƁA�܂��v�č��Ɍ��肷�邱�Ƃ��ł��܂��i�R�W�X���P���j�B

�č����̊č��͈̔͂���v�Ɋւ�����̂Ɍ��肳�ꂽ��Ђɂ��́A�č������u����Ă��Ȃ���Ђɂ�����Ɠ��l�ɁA�ȉ��̂T�_�ɂ����āA����̎�����ɑ���Ď���������������Ă��܂��B

�P�j���������Ђɒ��������Q���y�ڂ�������̂��鎖�������邱�Ƃ������Ƃ��́A�����ɁA���Y�������e����ɕ��Ȃ���Ȃ�Ȃ��i�R�T�V���j�P���B

�Q�j�e���傪��ЂɁu���������Q�v�������邨����̂��������̍s�ׂ������~�߂邱�Ƃ��ł���i�R�U�O���P���j�B

�R�j�e����́A��������@�߁E�芼�ᔽ�̍s�ׂ����邨���ꂪ���铙�̂��Ƃ�F�߂�Ƃ��́A�������̏��W�𐿋����邱�Ƃ��ł���i�R�U�V���P���j�B

�S�j�e����́A�ٔ����̋��Ȃ��Ɏ������̋c���^�̉{���𐿋��ł���i�R�V�P���Q���j�B

�T�j������E�������̌���ɂ��������̐ӔC�̈ꕔ�Ə����ł��Ȃ��i�S�Q�U���P���j�B

���W�߁D�č�����

��P���D������

Ø

�č�����̌������i�R�X�O���j

�@�č�����́A���ׂĂ̊č����őg�D����B

�A�č�����́A���Ɍf����E�����s���B�������A��R���̌���́A�č����̌����̍s�g��W���邱�Ƃ͂ł��Ȃ��B

��@�č��̍쐬

��@��̊č����̑I��y�щ�E

�O�@�č��̕��j�A�č�����ݒu��Ђ̋Ɩ��y�э��Y�̏̒����̕��@���̑��̊č����̐E���̎��s�Ɋւ��鎖���̌���

�B�č�����́A�č����̒������̊č�����I�肵�Ȃ���Ȃ�Ȃ��B

�C�č����́A�č�����̋��߂�����Ƃ��́A���ł����̐E���̎��s�̏��č�����ɕ��Ȃ���Ȃ�Ȃ��B

ü

�č����E�č�����̐ݒu

������Ђ́A�芼�̒�߂ɂ���āA�č����܂��͊č������u�����Ƃ��ł���Ƃ���Ă��܂��i�R�Q�U���Q���j�B�������A���̓�̏ꍇ�������āA�ł��B

�@�j�č����̐ݒu�`���i�R�Q�V���Q���j

�����ݒu��Ђ́A�����Ƃ��Ċč�����u���Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��i�R�Q�V���Q���j�B�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ������������ݒu��Ђ́A�Ɩ����s�̌�����������s���A���呍��̌���������铙�̂��Ƃ���A����ɑ��������̊Ď��@�ւƂ��Ċč������K�v�Ƃ���܂��B

�A�j�č�����̐ݒu�`���i�R�Q�W���P���j

���Ђł�����J��Ђ́A�č������u���Ȃ���Ȃ�Ȃ��Ƃ���Ă��܂��i�R�Q�W���P���j�B

ü

�č�����ɂ���

�č�����ݒu��Ђł́A�č����͔����ȏ�̎ЊO�č������܂ގO�l�ȏ�ō\������A�S���Ŋč������g�D���܂��i�R�X�O���P���j�B�č�����ݒu��Ђ͔���J��Ђł����Ă��A�芼�Ɋč����̊č��͈̔͂���v�Ɋւ�����̂Ɍ��肷��K���݂��邱�Ƃ͂ł��܂���i�R�W�X���P���j�B

�������ȏ�̎ЊO�č���

��L�̒ʂ�A�č�����̍\�����ł���č����̂��������ȏ�͎ЊO�č����łȂ���Ȃ�܂���B���́u�����ȏ�v�Ƃ����������́A�悭���Ă��錾�����́u�ߔ����ȏ�v�Ƃ͈�̂Œ��ӂ��K�v�ł��B�ߔ����Ƃ����͔̂�����������Ƃ������ƂŔ����͊܂݂܂���B�]���āA�č������R�l�̏ꍇ�ɂ́A�ЊO������͂Q���ȏ�K�v�ł��B����ł́A�č������S�l�̏ꍇ���l���Ă݂܂��傤�B�u�����ȏ�v�Ƃ����Ƃł���A�����͊܂܂��̂ŁA�Œ�Q�l�̎ЊO�č������K�v�Ƃ������ƂɂȂ�܂��B����ɑ��āu�ߔ����ȏ�v�Ƃ������ƂɂȂ�ƁA�������܂߂��A�������z���Ȃ���Ȃ�Ȃ��̂ŁB�Q�l�Ƃ����������z���Ȃ���Ȃ�Ȃ��̂ŁA�R���ȏ�̎ЊO�č������K�v�Ƃ������ƂɂȂ�܂��B

���������č����ł͂Ȃ��č�����Ƃ����g�D�̂ɂ����ɂ́A���Ђɂ����Ċč����̈������R�l�ȏ�Ƃ���āA��������R�l�ȏ�Ŏ������ݒu�ł���̂Ɠ����悤�Ɋč�������ݒu�ł���悤�ɂ���̂����R�Ƃ������ƁB�܂��ЊO�č����̓����������Č��܂������ƂɊ֘A���āA�č����̊ԂŖ����S���A���A���ꂼ�ꂪ�S�����������̌��ʂ��č���S���̋��ʂ̏��Ƃ��āA�g�D�I�A�����I�Ȋč������邱�Ƃ��ł���悤�ɂ��邽�߂Ƃ������ƁB�����Ă܂��A�č�����Ƃ��ċƖ����s�w�Ɉӌ����q�ׂ邱�Ƃɂ��A�č������X�Ɉӌ����q�ׂ���A�o�c�w�ɑ���e�������߂��邱�ƁB�����̗��R����ł��B

ü

��Ίč����ɂ��āi�R�X�O���R���j

�č�����ݒu��Ђ́A�č����̒������Ίč�����I�肵�Ȃ���Ȃ�܂���i�R�X�O���R���j�B

��Ίč����Ƃ́A���ɏ�̎d�����Ȃ��A��Ђ̉c�Ǝ��Ԓ������Ƃ��Ă��̉�Ђ̊č����̐E���ɐ�O����҂ł��B�č�����̐ݒu���`���t��������J��Ђł�����Ђ̊č����̎d���ʂ͏�Ύ҂�K�v�Ƃ���Ƃ����F���Ɋ�Â��A���̑I�肪�v������Ă��܂��B�������A��Ίč����ɑI�肳�ꂽ�҂̋Ζ���Ԃ���̖��ɒl���Ȃ��Ă��A���̑I��܂��͂��̊č��������ɂȂ�킯�ł͂Ȃ��A�č����̑P�ǒ��Ӌ`���ᔽ�̖�肪�����邱�ƂɂȂ�B

ü

�č�����̌���

�č�����ݒu��Ђł́A�č����̑S���Ŋč������g�D���܂��B�������A�č�����x�̉��ł��č����̓ƔC���͈ێ�����Ă���A�č�����̋@�\�́A�e�č����̖������S��e�Ղɂ������̋��L���\�ɂ��邱�Ƃɂ��A�g�D�I�E�����I�č����\�ɂ�����̂ł��B�č�����̐E���͈ȉ��̂R�_�ł���A�č�����̌����͂��̐E���̐��s�Ɋւ����̂ƂȂ�܂��B����ȊO�ɂ��Ă͌X�̊č����̌����Ƃ��Ďc����Ă��܂��B�Ⴆ�A�Ɩ��č��̌������̂́A�ƔC���̌X�̊č����ɂ���A�����č����̍쐬�����͊č�����ɂ���Ƃ������Ƃł��B

�@�j�č��̍쐬

�A�j��̊č����̑I��y�щ�E

�B�j�č��̕��j�A�č�����ݒu��Ђ̋Ɩ��y�э��Y�̏̒����̕��@���̑��̊č����̐E���̎��s�Ɋւ��鎖���̌���i�R�X�O���Q���j

�Ⴆ�A��L�B�j�ɂ��āA�č�����́A���̌���i���c�j�������āA�č��̕��j�A��Ђ̋Ɩ��E���Y�̏̒����̕��@���̑��̊č����̐E���̎��s�Ɋւ��鎖�����߂錠���������Ă��܂��B�������A���̌���ɂ��e�č����̌����̍s�g��W���邱�Ƃ͂ł��Ȃ��Ƃ���Ă��܂��i�R�X�O���Q���A���j�B����́A�X�̊č��������Ȃ̔��f�ōs��������̐ӔC�ʋ��̒�i�A�Ɩ����������𐧌����邱�Ƃ͂ł��Ȃ��Ƃ������Ƃł��B

���č�����ɂ��e�č����̐E�����S�̌���̈Ӌ`

�č�����̌���ɂ��e�č����̕��S���߂邱�Ƃ́A�����̏d����������g�D�I�E�����I�Ȋč����\�ɂ��܂��B�������A�e�č��������S���ꂽ�E���ȊO�̌������s�g���邱�Ƃ�j�~�ł��Ȃ�����i�R�X�O���Q���A���j�A�č�����̌���ɂ��E�����S���߂邱�Ƃ̖@�I�Ӌ`�́A��߂�ꂽ���S�������I�Ɣ��f��������A�e�č����́A���Ȃ̕��S�O�̎����ɂ��Ă͐E�����s��̒��Ӌ`�����o�������_�ɂ���܂��B

��̓I�Ȋč�����̌������ȉ��ɂ����Ă��������Ǝv���܂��B

�E������y�щ�v�č��l������A�܂��͎��������v�Z���ށE�����������A��v�č��l����͊č�������̂��錠���B

���Ȃ킿�A���������Ђɒ��������Q���y�ڂ�������̂��鎖���������ꍇ�ɁA�����������錠���A��v�č��l��������̐E�����s�Ɋւ��s���̍s�ׂ܂��͖@�ߓ��Ɉᔽ����d��Ȏ����������ꍇ�ɉ�v�č��l������錠���A���������v�Z���ށE������������̂��錠���A�y�щ�v�č��l����č�����̂��錠��

�E��v�č��l�̑I�C�A�s�ĔC�A��C�Ɋւ��錠��

���Ȃ킿�A�������ɉ�v�č��l�̑I�C�A�s�ĔC�y�щ�C�̋c�Ă����呍��ɒ�o�����錠���A��v�č��l�̉�C��

�E�č����̑I�C�c�Ăɓ��ӂ��錠��

�E�č����̍쐬�Ɋ֘A���錠��

�E�č����̐E���̎��s�Ɋւ��鎖���̌��茠��

�E�č����ɐE���̎��s�̏����悤�ɋ��߂錠��

ü

�č�����̐E���i�R�X�O���Q���j

�@�j�č��̍쐬

�č�����́A�č����̍쐬���A�e�č����̕Ɋ�Â��čs���܂��i�R�X�O���Q���A��Ж@�{�s�K���P�R�O���A��Ќv�Z�K���P�Q�R���A�P�Q�W���j�B�č�����ɂ��č��̍쐬�́A�e�č��������Ȃ̒����̌��ʂ܂��͑��̊č����̒����̌��ʂɊ�Â��āA�č�����ɂ����Ď��Ȃ̊č��̌��ʂɂ��Ă̈ӌ���\�����A�č�����́A���̊e�č����̊č��̌��ʂɊ�Â��Ċč������쐬���܂��B

�č�����̊č��ӌ��͑������ɂ��`������܂��i�R�X�X���P���j�B�������A���鎖���Ɋւ���č�����č��̓��e�Ǝ��Ȃ̊č��̓��e�Ƃ��قȂ�ꍇ�ɂ́A�e�č����́A�č�����č��̓��e��t�L���邱�Ƃ��ł��܂��i��Ж@�{�s�K���P�R�O���Q���j�B

�A�j��̊č����̑I��y�щ�E

�B�j�č��̕��j�A�č�����ݒu��Ђ̋Ɩ��y�э��Y�̏̒����̕��@���̑��̊č����̐E���̎��s�Ɋւ��鎖���̌���i�R�X�O���Q���j

�č�����̌��c�ŁA�č��̕��j�A�Ɩ��E���Y�̒����̕��@���̑��̐E���̎��s�Ɋւ��鎖���ɂ��Ē�߂܂��B����ɂ���āA�Ⴆ�Ίč����̑S�����X�I�ɉ�Ђ̋Ɩ����s�̑S���ɂ킽���Ē�������̂ł͂��ꂼ�ꂪ�ڍׂɒ������邱�Ƃ��ł����ɓK���łȂ��ꍇ�ɂ́A�č�����̌��c�������āA���ꂼ��̊č����ɂ��ĐE�����S���߂�B��̊č����Ƃ���ȊO�Ƃ��ɎЊO�č����̂��ꂼ��̖������A���̌��c�ɂ���Ă����߂��A�g�D�I�Ȋč����\�ɂ��܂��B�������A���̌��c�́A�č����̐E���̎��s�̌����̍s�g��W���邱�Ƃ͂ł��Ȃ��̂ŁA�Ⴆ�A�E�����S�̒�߂���Ă��ꂽ�ꍇ�ɁA�č����̑S��������Ɏ^�����ĉ����ꂽ�Ƃ��́A�č����̑S��������ɍS�������ƂƂ��ɁA���̒�߂��P�ǒ��Ӌ`����s�����đ����ł��鎞�́A���̒�߂ɏ]���ĐE�����s���ΖƐӂ���邱�ƂɂȂ�B����ɑ��āA���̒�߂��������ʼn����ꂽ���A�P�l�̊č��������������́A����Ɏ^�������č����́A���̒�߂ɍS�������ƂƂ��ɁA���̒�ߏ]���ĐE�����s���ΖƐӂ���܂��B���̈Ӗ��ŁA���̌��c�̌��͂��F�߂��܂��B�܂��A���̒�߂ɔ����Ċč����́A���̒�߂ɍS�����ꂸ�A����̔��f�ł��������̌��ʂɂ��ẮA�č�����̋��߂ɂ��č�����ɕ��Ȃ���Ȃ�Ȃ����ƂɂȂ��Ă��܂��B�����Ŋe�č����Ƃ��ẮA���̕��āA�P�ǒ��Ӌ`����s�����Ĕ��f���đ����ƔF�߂��Ƃ��́A���̌��ʂɊ�Â��Ď��Ȃ̊č��̌��ʂ\���ėǂ��B�������A����Ɏ��璲���̕K�v������A���邢�͒S���č����ɒ���������K�v������Ɣ��f�����Ƃ��́A����X�ɒ������A���邢�͊č�����Œ�߂�Ƃ���ɂ��A����ɒ������邱�Ƃ��ł��A�܂��A���̂悤�ɂ���`��������ƍl�����܂��B

ü

�č�����ւ̕`���i�R�X�O���S���j

�č����́A�č�����̋��߂����鎞�́A���ł����̐E���̎��s�̏��č�����ɕ��Ȃ���Ȃ�Ȃ��i�R�X�O���S���j�B����ɂ��A�č����Ԃ̏��̋��L���\�ɂȂ�B�č�����ɂ����ĐE�����S���߂��ꍇ�ɂ́A���̕��邱�Ƃɂ���āA���ꂼ��̊č��������S���������̌��ʂ����ׂĂ̊č������̋��ʂ̒m���Ƃ��āA����ɂ��ċ^�₪����Ƃ��ɂ́A����ɂ͊č�����ɂ����Ē�������_�@�Ƃ��邱�Ƃ��ł��܂��B�Ȃ��A���̋`���͊č����I�����ꍇ�ɂ��������̂ŁA���̋`���Ɉᔽ�����Ƃ��́A�C����ӂ̐ӔC�����Ƃ͌����܂ł�����܂���B

��Q���D�^�c

Ø

���W���ҁi�R�X�P���j

�č�����́A�e�č��������W����B

�č�����́A�e�č��������W�ł���Ƃ���Ă��܂��i�R�X�P���j�B����͓ƔC���̎�|����A�������̂悤�Ȍ`�ŏ��W���҂����肷��i�R�U�U���j���Ƃ͔F�߂��܂���B���ɏ��W���҂��Г��K�����Œ�߂��ꍇ�ɂ́A������̈ꉞ�̍S���͔͂F�߂�܂����A����͐�ΓI�Ȃ��̂ł͂Ȃ��A����ȊO�̎҂����W�����ꍇ�ɂ́A���̏��W�����͂�����A���̒�߂͍S���͂�L���Ȃ��ƍl�����܂��B

Ø

���W�葱�i�R�X�Q���j

�@�č���������W����ɂ́A�č����́A�č�����̓��̂P�T�ԁi������������Ԃ�芼�Œ�߂��ꍇ�ɂ����ẮA���̊��ԁj�O�܂łɁA�e�č����ɑ��Ă��̒ʒm���Ȃ���Ȃ�Ȃ��B

�A�O���̋K��ɂ�����炸�A�č�����́A�č����̑S���̓��ӂ�����Ƃ��́A���W�̎葱���o�邱�ƂȂ��J�Â��邱�Ƃ��ł���B

���W�葱�ɂ��ẮA�������Ǝ����I�ɓ����ł��B

Ø

�č�����̌��c�i�R�X�R���j

�@�č�����̌��c�́A�č����̉ߔ����������čs���B

�A�č�����̋c���ɂ��ẮA�@���ȗ߂Œ�߂�Ƃ���ɂ��A�c���^���쐬���A�c���^�����ʂ������č쐬����Ă���Ƃ��́A�o�Ȃ����č����́A����ɏ������A���͋L�����Ȃ���Ȃ�Ȃ��B

�B�O���̋c���^���d���I�L�^�������č쐬����Ă���ꍇ�ɂ����铖�Y�d���I�L�^�ɋL�^���ꂽ�����ɂ��ẮA�@���ȗ߂Œ�߂鏐�����͋L������ɑ���[�u���Ƃ�Ȃ���Ȃ�Ȃ��B

�C�č�����̌��c�ɎQ�������č����ł����đ�2���̋c���^�Ɉًc���Ƃǂ߂Ȃ����̂́A���̌��c�Ɏ^���������̂Ɛ��肷��B

�č�����̌��c�́A�č����̉ߔ����i��������č����̐����@�߁E�芼�ɒ�߂�j�������čs���܂��i�R�X�R���P���j�B�������̏ꍇ�ƈقȂ�A�芼�Ɍ��c�̏ȗ��i���ʌ��c�j���ł���|���߂邱�Ƃ͂ł��܂���B��c�̏ȗ���F�߂ẮA�e�č������ƔC���̋@�ւł���Ƃ��������ɂƂǂ܂�Ȃ����c�̂̋@�ւ�݂����Ӗ��i���ڂȏ�i���L�ɂ��g�D�I�E�����I�č��j���R�����Ȃ邩��ł��B

Ø

�c���^�i�R�X�S���j

�@�č�����ݒu��Ђ́A�č�����̓�����P�O�N�ԁA�O���2���̋c���^�����̖{�X�ɔ����u���Ȃ���Ȃ�Ȃ��B

�A�č�����ݒu��Ђ̊���́A���̌������s�g���邽�ߕK�v������Ƃ��́A�ٔ����̋��āA���Ɍf���鐿�������邱�Ƃ��ł���B

��@�O���̋c���^�����ʂ������č쐬����Ă���Ƃ��́A���Y���ʂ̉{�����͓��ʂ̐���

��@�O���̋c���^���d���I�L�^�������č쐬����Ă���Ƃ��́A���Y�d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ��\���������̂̉{�����͓��ʂ̐���

�B�O���̋K��́A�č�����ݒu��Ђ̍��҂������̐ӔC��Njy���邽�ߕK�v������Ƃ��y�ѐe��ЎЈ������̌������s�g���邽�ߕK�v������Ƃ��ɂ��ď��p����B

�C�ٔ����́A��Q���i�O���ɂ����ď��p����ꍇ���܂ށB�ȉ����̍��ɂ����ē����B�j�̐����ɌW��{�����͓��ʂ����邱�Ƃɂ��A���Y�č�����ݒu��Ж��͂��̐e��ЎႵ���͎q��Ђɒ��������Q���y�ڂ������ꂪ����ƔF�߂�Ƃ��́A��Q���̋������邱�Ƃ��ł��Ȃ��B

Ø

�č�����ւ̏̕ȗ��i�R�X�T���j

������A��v�Q�^�A�č��͉�v�č��l���č����̑S���ɑ��Ċč�����ɕ��ׂ�������ʒm�����Ƃ��́A���Y�������č�����֕��邱�Ƃ�v���Ȃ��B

������A��v�Q�^�A�č����܂��͊č�����ɕ��ׂ��������č����̑S���ɑ��Ēʒm�����Ƃ��́A���Y�������č�����֕��邱�Ƃ�v���Ȃ��i�R�X�T���j�B����ɂ͊č�����̏��W�������Ȃ����Ƃ̊W�ŁA�@���W�m�������|�Œ�߂�ꂽ�B

���X�߁D��v�č��l

Ø

��v�č��l�̌������i�R�X�U���j

�@��v�č��l�́A���͂̒�߂�Ƃ���ɂ��A������Ђ̌v�Z���ދy�т��̕��������A�Վ��v�Z���ޕ��тɘA���v�Z���ނ��č�����B���̏ꍇ�ɂ����āA��v�č��l�́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A��v�č����쐬���Ȃ���Ȃ�Ȃ��B

�A��v�č��l�́A���ł��A���Ɍf������̂̉{���y�ѓ��ʂ����A���͎�����y�щ�v�Q�^���тɎx�z�l���̑��̎g�p�l�ɑ��A��v�Ɋւ�������߂邱�Ƃ��ł���B

��@��v���떔�͂���Ɋւ��鎑�������ʂ������č쐬����Ă���Ƃ��́A���Y����

��@��v���떔�͂���Ɋւ��鎑�����d���I�L�^�������č쐬����Ă���Ƃ��́A���Y�d���I�L�^�ɋL�^���ꂽ������@���ȗ߂Œ�߂���@�ɂ��\����������

�B��v�č��l�́A���̐E�����s�����ߕK�v������Ƃ��́A��v�č��l�ݒu��Ђ̎q��Ђɑ��ĉ�v�Ɋւ�������߁A���͉�v�č��l�ݒu��ЎႵ���͂��̎q��Ђ̋Ɩ��y�э��Y�̏̒��������邱�Ƃ��ł���B

�C�O���̎q��Ђ́A�����ȗ��R������Ƃ��́A�����̕��͒��������ނ��Ƃ��ł���B

�D��v�č��l�́A���̐E�����s���ɓ������ẮA���̂����ꂩ�ɊY������҂��g�p���Ă͂Ȃ�Ȃ��B

��@��R�R�V���R����P�����͑�Q���Ɍf�����

��@��v�č��l�ݒu��Ж��͂��̎q��Ђ̎�����A��v�Q�^�A�č����Ⴕ���͎��s�͎x�z�l���̑��̎g�p�l�ł����

�O�@��v�č��l�ݒu��Ж��͂��̎q��Ђ�����F��v�m���͊č��@�l�̋Ɩ��ȊO�̋Ɩ��ɂ��p���I�ȕ�V���Ă����

�E�w���ψ���ݒu��Ђɂ������Q���̋K��̓K�p�ɂ��ẮA�������u������v�Ƃ���̂́A�u���s���A������v�Ƃ���B

ü

��v�č��l�ݒu��Ђɂ���

��v�č��l�͂P�X�V�S�N�̏��@�����ɂ����Ђɑ��ĉ�v�č��l�ɂ�錈�Z�č��̐��x���������Ƃɂ��ݒu���`���t�����邱�ƂɂȂ�܂����B���݂̉�Ж@�ł́A���Ђ͉�v�č��l��u���Ȃ���Ȃ�܂���i�R�Q�W���j�B����͊�����Ѝ��҂Ȃnjv�Z���K���ł��邱�Ƃɗ��Q�W��L����҂���������Ƃ������Ƃł��B�č����C�ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ��A��v�č��l�̐ݒu���`���t�����Ă��܂��i�R�Q�V���T���j�B�܂��A����ȊO�̊�����Ђ��芼�̒�߂ɂ���v�č��l��u�����ꍇ�i�R�Q�U���Q���j�ɂ́A�č�����u���˂Ȃ炸�i�R�Q�V���R���j�A���̊č����͋Ɩ��č�������L������̂łȂ��ĂȂ�܂���i�R�W�X���P���j�B����͉�v�č��l�́A�Ɩ��č����s���@�ւƃZ�b�g�łȂ���Ζ{���̋@�\���ʂ������Ƃ��ł��Ȃ��ƍl�����Ă��邩��ł��B

�����̉�v�č��l�ݒu��Ђ́A���̎|�Ɖ�v�č��l�̎����i���́j��o�L���܂��i�X�P�P���Q���P�X���A���Ɠo�L�@�S�V���Q���P�P���A�T�S���Q���j�B

ü

��v�č��l�̒n�ʂɂ���

��v�č��l�́A�č����Ɠ��������呍��őI�C����܂����A�č����̂悤�ȉ�Ђ̋@�ւ��\������҂ł͂Ȃ��i�R�Q�X���P���j�A��Ђ̊O���̎҂ł����āA��v�č��l�ݒu��Ђ̌v�Z���ނ���ЂƂ̌_��ɂ��ϔC���Ċč�������E�Ɛl�i�S�R�U���Q���A�S�S�P���Q���A�S�S�S���S���j�ł��B���̂��ߊO���č��l�ƌĂ�邱�Ƃ�����܂��B��v�č��l�ƂȂ鎑�i�́A���F��v�m�܂��͊č��@�l�Ɍ�����i�R�R�V���P���j���Ƃł��B�č��@�l����v�č��l�ɑI�C���ꂽ�ꍇ�́A���̎Ј��̒������v�č��l�̐E�����s���ׂ��҂�I�肵�A��Ђɒʒm���Ȃ���Ȃ�܂���i�R�R�V���P���j�B

�Ȃ��A���Z���i����@�̓K�p��Ђł́A�����v�Z�Ɋւ��鏑�ށi�������\�j�̊č��ؖ���������F��v�m���邢�͊č��@�l�Ɖ�Ж@��̉�v�č��l�Ƃ́A�ʏ�͓���ł��B����Ђł́A���̌��F��v�m���邢�͊č��@�l�͍����v�Z�Ɋւ��鏑�ނ��̑��̏��̓K�������m�ۂ��邽�߂ɕK�v�Ȃ��̂Ƃ��ē��t�{��Œ�߂�̐��ɂ��Čo�c�҂��]�������u�����������v�̊č��ؖ����s���܂��i�����@�P�X�R���̂Q��Q���j�B

��v�č��l�̔�č���Ђ���̓Ɨ������ێ����A�č��̌�������ۏႷ��ƂƂ��ɁA��v�č��l�Ƃ��Ăӂ��킵���Ȃ��҂�r�����邽�߉�v�č��l�̌��i���R���߂Ă��܂��B�i�R�R�V���Q���j��v�č��l�Ƃ��Ă̎��i��L���Ȃ��҂܂��͌��i���R�̂���҂���v�č��l�ɑI�C���Ă��A���̑I�C�͖����ł���A�܂��I�C��ɂ���ɊY������A���̎��_�����v�č��l�̒n�ʂ��������ƂɂȂ�܂��B�����āA���̂悤�Ȏ҂��č������쐬���Ă��@����̌��ʂ��܂���B���i���R�́u���F��v�m�@�̋K��ɂ��A��S�R�T���Q���ɋK�肷��v�Z���ނɂ��Ċč������邱�Ƃ��ł��Ȃ��ҁv�̋�̓I���e�Ƃ��āA�ȉ��̎҂��������܂��B

�E���̉�Ђ̖����i����͊č����j�ł���A�������͉ߋ��P�N�ȓ��ɖ����ł������҂ȂǁA��Ђƒ��������Q�W��������F��v�m�i���F��v�m�@�Q�S���j

�E���̉�Ђ̊��������L����č��@�l�ȂƁA��Ђƒ��������Q�W������č��@�l�i���F��v�m�@�R�S���̂P�P�j

�E���F��v�m�܂��͊č��@�l�����U�܂��͕s���Ȋč��ؖ������A�܂��͌��F��v�m�@�܂��͂���Ɋ�Â����߂Ɉᔽ�������̗��R�ɂ��Ɩ���~�������A�Ɩ���~���Ԓ��̂��́i���F��v�m�@�Q�X�`�R�P���A�R�S���̂Q�P�j

ü

��v�č��l�̐E���ƌ���

��v�č��l�̊�{�I�E���Ƃ���ɔ��������͉�Ђ̘A���y�ьv�Z�W���ނ��č����āA�č����쐬���邱�Ƃł��i�R�X�U���P���j�B��v�č��l�̐E���ƌ����̍s�g���s�����߂ɕK�v�Ȃ��̂Ƃ��āA���̂悤�ȑ[�u���Ƃ��Ă��܂��B

�@�j������y�юg�p�l�ɑ���������i�R�X�U���Q���j

���ł��A��Ђ̉�v����A����Ɋւ��鎑���̉{���E���ʂ����A�܂��͎������g�p�l�ɑ���v�Ɋւ�������Ƃ߂邱�Ƃ��ł���B

�A�j��Ћy�юq��Ђ̋Ɩ��E���Y�������i�R�X�U���R�A�S���j

�K�v�����鎞�́A�q��Ђɑ���v�Ɋւ�������߁A�܂��͉�ЁE�q��Ђ̋Ɩ��E���Y�̒��������邱�Ƃ��ł���B�������A�q��Ђ͒������������p�ł��铙�����ȗ��R������Ƃ��́A��������ނ��Ƃ��ł���B

����v�č��l�́A��Ђ̓��������̏�c��������ŁA�č��Ώۂ̏d�v���E�댯�������l�����Ă��̉�ЂɓK�p���ׂ��č��葱�A���{�����A�����͈̔͂����肵�A�č��v��𗧂Ă܂��B�č��v��́A�č����{�̉ߒ��ɂ����āA����ɉ����ďC������܂��B��v�č��l�ł���č��@�l�̊e�֗^�Ј��E�⏕�ғ������̉�Ђ̊č��ɏ]����������A��V�A�o��̕��S���͉�v�č��l�Ɖ�ЊԂ̊č��_�ɋL�ڂ���A�����ꏊ�A�����A�������́A����Ƃ͕ʂɌ��肳��܂��B

Ø

�č����ɑ���i�R�X�V���j

�@��v�č��l�́A���͂̒�߂�Ƃ���ɂ��A������Ђ̌v�Z���ދy�т��̕��������A�Վ��v�Z���ޕ��тɘA���v�Z���ނ��č�����B���̏ꍇ�ɂ����āA��v�č��l�́A�@���ȗ߂Œ�߂�Ƃ���ɂ��A��v�č����쐬���Ȃ���Ȃ�Ȃ��B

�A�č����́A���̐E�����s�����ߕK�v������Ƃ��́A��v�č��l�ɑ��A���̊č��Ɋւ�������߂邱�Ƃ��ł���B

�B�č�����ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�č����v�Ƃ���̂́A�u�č�����v�Ƃ���B

�C�č����ψ���ݒu��Ђɂ������P���y�ё�Q���̋K��̓K�p�ɂ��ẮA��P�����u�č����v�Ƃ���̂́u�č����ψ���v�ƁA��Q�����u�č����v�Ƃ���̂́u�č����ψ���I�肵���č����ψ��v�Ƃ���B

�D�w���ψ���ݒu��Ђɂ������P���y�ё�Q���̋K��̓K�p�ɂ��ẮA��P�����u������v�Ƃ���̂́u���s�͎�����v�ƁA�u�č����v�Ƃ���̂́u�č��ψ���v�ƁA��Q�����u�č����v�Ƃ���̂́u�č��ψ���I�肵���č��ψ���̈ψ��v�Ƃ���B

ü

��v�č��l�̉�v�č��i�R�X�V���P���j

��v�č��l�͉�v�Ɋւ���č��̐E���E������L����̂ɑ��āA�č����͋Ɩ���ʂɂ��Ă̊č��i���̒��ɂ͉�v�č����܂݂܂��j�̐E���E������L���Ă��܂��B���̓_�ɂ��Ă̗��҂̐E���E�����̊W�Ƃ��āA��v�Ɋւ���č��ɂ��āA���Ӗ��ȏd��������邽�߁A��ꎟ�I�ɂ͉�v�č��l���č����s���A���̊č������č�����ɒ�o���A�č�����́A���̉�v�č��l�̉�v�č���O��Ƃ��āA��v�č��l�̊č��̕��@�܂��͌��ʂɂ��Ă̊e�č����̈ӌ��Ɋ�Â��A��v�č��l�̊č��̕��@�܂��͌��ʂ𑊓��łȂ��ƔF�߂��ꍇ�ɂ̂݁A���̎|�y�ї��R���тɊč����̊č��̕��@�̊T�v�܂��͌��ʂ��č����ɋL�ڂ���Ƃ����\�����Ƃ��Ă��܂��B���̂��Ƃ���A�č����Ɖ�v�č��l�Ƃ̊Ԃɂ́A�ٖ��ȘA�g�W���s���Ƃ����܂��B

ü

�č����̉�v�č��l�ɑ�������E�������i�R�X�V���Q���j

��q�̂Ƃ���A�č����͉�v�č��ɂ��ẮA��v�č��l�̊č����̑������f���Ď����̍s�����č��ɂ��Ċč�����ɕ��A�č�����́A����Ɋ�Â��Ċč����쐬���܂��B���̂��߁A�č����́A���̔��f�ɂ������āA��v�č��l�ɑ��āA���̊č����ɂ��Đ��������߂邱�Ƃ����R�K�v�ɂȂ�܂��B�����ŁA�č����ɂ͂��̌������^�����Ă���i�R�X�V�P���Q���j�ƌ����܂��B

����ɑ��āA��v�č��l�͊č����̎w���E���߂���킯�ł͂Ȃ��A�Ɨ��̐��E�Ɛl�Ƃ��Ď��Ȃ̊č��v��ɉ����Ċč������{���Ă���킯�ł��邩��A�V���Ȓ�����K�v�Ƃ��鎖���ɂ��ẮA�č�����������߂�ꂽ�ꍇ�Ɋč��v����C�����č����ɋ��͂��邩�ۂ��́A��v�č��l�Ƃ��Ă̑P�ǒ��Ӌ`���ɏ]���Ĕ��f���邱�ƂɂȂ�܂��B

ü

��v�č��l�̕`���i�R�X�V���Q���j

��v�č��l�́A���̐E�����s���ɍۂ��Ď�����̐E���̎��s�Ɋւ��ĕs���̍s�ׂ܂��͖@�߁E�芼�Ɉᔽ����d��Ȏ��������邱�Ƃ������Ƃ��͒x�Ȃ��A������č����ɕ��Ȃ���Ȃ�܂���i�R�X�V���j�B�Ɩ��č��͉�v�č��l�̐E���ł͂���܂��A��v�č��̍ۂɎ�����̕s���s�ד�������\��������̂ŁA���̂悤�ȕ`�����ۂ����Ă��܂��B

Ø

�莞���呍��ɂ������v�č��l�̈ӌ��̒q�i�R�X�W���j

�@��R�X�U���P���ɋK�肷�鏑�ނ��@�ߖ��͒芼�ɓK�����邩�ǂ����ɂ��ĉ�v�č��l���č����ƈӌ����قɂ���Ƃ��́A��v�č��l�i��v�č��l���č��@�l�ł���ꍇ�ɂ����ẮA���̐E�����s���ׂ��Ј��B�����ɂ����ē����B�j�́A�莞���呍��ɏo�Ȃ��Ĉӌ����q�ׂ邱�Ƃ��ł���B

�A�莞���呍��ɂ����ĉ�v�č��l�̏o�Ȃ����߂錈�c���������Ƃ��́A��v�č��l�́A�莞���呍��ɏo�Ȃ��Ĉӌ����q�ׂȂ���Ȃ�Ȃ��B

�B�č�����ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�č����v�Ƃ���̂́A�u�č�����͊č����v�Ƃ���B

�C�č����ψ���ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�č����v�Ƃ���̂́A�u�č����ψ���͊č����ψ��v�Ƃ���B

�D�w���ψ���ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�č����v�Ƃ���̂́A�u�č��ψ���͂��̈ψ��v�Ƃ���B

Ø

��v�č��l�̕�V���̌���Ɋւ���č�����̊֗^�i�R�X�X���j

�@������́A��v�č��l���͈ꎞ��v�č��l�̐E�����s���ׂ��҂̕�V�����߂�ꍇ�ɂ́A�č����i�č������Q�l�ȏ゠��ꍇ�ɂ����ẮA���̉ߔ����j�̓��ӂȂ���Ȃ�Ȃ��B

�A�č�����ݒu��Ђɂ�����O���̋K��̓K�p�ɂ��ẮA�������u�č����i�č������Q�l�ȏ゠��ꍇ�ɂ����ẮA���̉ߔ����j�v�Ƃ���̂́A�u�č�����v�Ƃ���B

�B�č����ψ���ݒu��Ђɂ������P���̋K��̓K�p�ɂ��ẮA�������u�č����i�č������Q�l�ȏ゠��ꍇ�ɂ����ẮA���̉ߔ����j�v�Ƃ���̂́A�u�č����ψ���v�Ƃ���B

�C�w���ψ���ݒu��Ђɂ������1���̋K��̓K�p�ɂ��ẮA�������u�č����i�č������Q�l�ȏ゠��ꍇ�ɂ����ẮA���̉ߔ����j�v�Ƃ���̂́A�u�č��ψ���v�Ƃ���B

ü

��v�č��l�̕�V��

��Ђ���v�č��l�Ɏx�����ׂ���V���́A�芼���邢�͊��呍��Œ�߂�K�v�͂���܂���B�������A����������̕�V�����߂�ꍇ�ɂ́A�č����i�č�������l�ȏ�̏ꍇ�ɂ͂��̉ߔ����j�̓��ӂȂ���Ȃ�܂���i�R�X�X���P���j�B��v�č��l�̊č����闧��̎�����i�o�c�ҁj�݂̂����̌���Ɋւ��ƁA��v�č��l����Ђɑ��ď\���Ȏ��E�ʂ̖���邱�Ƃ�����ȒႢ�����ɕ�V����}���������Ƃ̃C���Z���e�B�u���������Ƃ�h�~���邽�߂̑[�u�ł��B

�����J��Ђ́A��v�č��l�̕�V���̊z�y�т��̕�V�z�ɂ��Ċč��������ӂ������R���A��č��Ɩ��̓��e�Ƌ��Ɏ��ƕɊJ�����Ȃ���Ȃ�܂���i��Ж@�{�s�K���P�Q�U���j�B