��S�́D�@��

��Q�߁D���呍��ȊO�̋@�ւ̐ݒu

��P�߂Ŋ��呍��Ɋւ���K�肪�����āA�����ł͊��呍��ȊO�̉�Ђ̋@�ւɂ��Ă̑��_�I�ȋK�肪�W�߂��Ă��܂��B���呍��Ƃ���ȊO�Ƃ��������������Ă���̂́A�����ŋK�肳��Ă���@�ւƊ��呍��Ƃő傫�ȈႢ�����邩��ł��B���̈Ⴂ�Ƃ́A���呍��͉�Ђ̎������L�҂ł��銔�傪���ڎQ�����Ă��܂����A����ȊO�̋@�ւ͎Q�����Ă��܂���B���̑���Ɋ���łȂ��҂����ڎQ�����Ă��܂��B������͊�����Ђɂ�����Ԃ̗��֔N�Ŋ���ɑ���o�c�҂ɂ��@�ւȂ̂ł��B��̓I�ɂ����ƁA������y�ю������A�����Ċč����i�č�����j�ł��B�܂�A�����ŋK�肳��Ă���̂͌o�c�̑g�D�E�@�ւł��B

���呍��́A����ɂ��ӎv����̏�ł����犔����Ђ͕K���u���Ȃ���Ȃ�܂���B�������A������Ђ̌o�c�́A���Ƃ̓��e��o�c���ɂ���Đ獷���ʂł���A������Ђ͂����������̂ɓK�����o�c�����Ă����Ȃ���Ȃ�܂���B���̂��߁A�o�c�̐��͊e��Ђ�����I�ɑI���ł���킯�ŁA�ǂ̂悤�Ȍo�c�̐���I�����邩�͒芼�ɋK�肷�邱�ƂŁA����̏��F���L���ƂȂ�܂��B

ü �e�@�֑��݂̊W

�A�D���呍��Ǝ������̊W

���呍��c�����́A�@�߁E�芼�Œ�߂�ꂽ�����Ɍ��肳��Ă��܂����A���a�Q�T�N�̏��@�����ȑO�́A���̂悤�Ȋ��呍��̌��������肷��悤�ȋK��͂���܂���ł����B���̏��a�Q�T�N�̉����ɂ���Ċ��呍��̌��c�����͉�Ђ̊�{�I�����Ɍ��肳��邱�ƂɂȂ�܂����B���̌��ʁA���呍��́A����܂ł͉�Ђ̍ō��̋@�ւł���ƂƂ��ɖ��\�̋@�ւƂ���Ă����̂ɑ��āA���̉����ɂ���āA��Ђ̍ō��̋@�ւł͂��邪�A���\�̋@�ւł͂Ȃ����ƂɂȂ�܂����B���̏��a�Q�T�N�̏��@�����͊��呍��̌������k�����邱�ƂɂȂ�܂������A����͌����Ċ���̊�Ə��L���𐧌����悤�Ƃ�����̂ł͂Ȃ��A��Ў��Ƃ̌o�c�Ɋւ��銔��̍����I�ӎv�f���������̌����܂��B���Ȃ킿�A����͌����Ƃ��ĉ�Ў��Ƃ̌o�c�ɂ��Ă͒m���E�o����L�����A���������ċƖ����s�̋�̓I���e�ɂ��Ă����ׂĊ��呍��Ō��c���邱�Ƃ��ł���Ƃ��邱�Ƃ́A��Ў��Ƃ̊ϓ_���猩�ĕs�K���ł���̂ŁA���呍��̌��c��������{�I�����Ɍ����āA����ȊO�̋Ɩ����s�Ɋւ��鎖���̌���ɂ��ẮA�o�c�̐��Ƃł����������\������������̈ς˂邱�Ƃɂ����̂ł��B�������A���傪��Ў��Ƃ̌o�c�̊S������ꍇ������A�܂��@�莖���ł͂Ȃ�������̌����Ƃ��邱�Ƃ�v������ꍇ������̂ŁA�@�莖���łȂ��Ă��芼�Œ�߂邱�Ƃɂ�芔�呍��̌����Ƃ��邱�Ƃ��ł�����̂Ƃ����̂ł��B

�C�D�������Ƒ�\������̊W

�������́A�Ɩ����s�Ɋւ���ӎv����@�ւł���Ɠ����ɋƖ����s�Ɋւ���ē@�ւł�����܂��B�������Ɩ����s�Ɋւ���ӎv����@�ւł���Ƃ������́A���呍��̏��W�A������Ѝ̔��s�A��Ѝ��Y�̏����A�c�Ə��̐ݒu�A�g�D�ĕғ��̋Ɩ����s�Ɋւ��錈����������s���Ƃ������Ƃł��B���̌�������s����̂͋Ɩ����s�@�ւł����\������Ȃ����Ɩ����s������ł��B�������́A���̂悤�Ȍ����Ɋ֘A���āA�������Ɩ����s�@�ւł����\������ɑ��āA�ǂ͈̔͂ŋƖ����s�Ɋւ���ӎv������ς˂邱�Ƃ��ł��邩�����ƂȂ�܂��B����ł́A�Ɩ����s�Ɋւ���ӎv���茠���������ɂ���Ƃ����Ă��A���X�̉c�Ǝ�����̓���̋Ɩ����s�ɂ��Ă܂ł��ׂĎ��������肵�Ȃ���Ȃ�Ȃ��Ƃ����̂ł́A��������c�̂ł��邱�Ƃ��炢���Ă��ώG�ł���A�܂����̂悤�Ȏ����̌���͑�\������Ɉς˂Ă����Q�͂Ȃ��B�������A�����ŁA�ǂ�Ȏ����ł���\������Ɉς˂Ă��悢�Ƃ������ƂɂȂ�ƁA��\������̌����������Ȃ肷���āA�ꉡ�I�ɂȂ��Ă��܂��\���������A�������ɂ��Ɩ����s�̊ē@�\�������Ȃ��Ȃ邨���ꂪ����܂��B�����ŁA��Ж@�͓���̏d�v�����̌���ɂ��Ă͎������Ō��肵�Ȃ���Ȃ�Ȃ��Ƃ��Ă��܂��B���ꂪ���a�T�U�N�̏��@�����Ŗ���������܂����B

�E�D�������Ɗč����̊W

��������Ɩ����s�Ɋւ���ē@�ւł��邱�ƂɊ֘A���āA���̂��ƂƊč������Ɩ����s�Ɋւ���ē@�ւł��邱�Ƃ̊W�����ƂȂ�܂��B�������ɂ�����ē����͋Ɩ����s�̓K�@�������ł͂Ȃ��A���̑Ó����ɂ��y�т܂��B����ɑ��Ċč����̊ē����͓K�@���č��Ɍ����܂��B�Ⴆ�A��Ƃ̊C�O�i�o�Ɋւ��āA�������́A���̎����ɊC�O�ɐi�o����̂��Ó����ǂ����f���錠����L���A���ꂪ�Ó��łȂ��Ɣ��f����A�������Ƃ��āA���̂悤�ȊC�O�i�o�̌�������Ȃ����Ƃ��ł��܂��B����������ɑ��āA�č����́A���̎������̌��c�ɂ͎Q���ł��܂���B�č����̌����͒������s���ȏꍇ���܂ވӖ��ł̓K�@���č��Ɍ����܂��B���̂悤�ɋƖ����s�ɑ���������ɂ�����ēƊč����ɂ��č��Ƃł́A���̊ēȂ����č��͈̔͂��قȂ�B�������̕����č������L���Ƃ����̂��Ⴂ�ł��B���̂����A�K�@���ɂ��Ă͎��������č����������K�@���ł����Ă��A���e�I�ȍ��ق�����܂��B���Ȃ킿�A�č����͂����ς�Ɩ��č��݂̂�����E���Ƃ�����̂ł����āA���̂��߂ɉ�Ж@�͊č��̎�i�Ƃ��Ă̗l�X�Ȍ�����^���Ă��āA���A���̒n�ʂ̎��������\���������̓Ɨ�����ۏႵ�ĕs���Ȃ��Ɋč��𑱂��邱�Ƃ��ł���悤�ɂ��邽�߂ł��B����ɑ��Ď������̍\�����ł��������ɂ͔z�����Ȃ���Ă��Ȃ��ŁA���ۏ�͋Ɩ��S��������Ȃ����g�p�l����������Ƃ��āA�Ɩ����s�̐��̒��ɏ㉺�̊W�őg�ݍ��܂�Ă���̂ŁA����ŋƖ����s�̈ꗃ��S���Ȃ���A�����Ŏ������̍\�����Ƃ��āA�������ɂ��Ɩ����s�̊ē�i�߂�Ƃ����E�����Ă��܂��B

Ø ���呍��ȊO�̋@�ւ̐ݒu�i�R�Q�U���j

�@������Ђɂ́A1�l����2�l�ȏ�̎������u���Ȃ���Ȃ�Ȃ��B

�A������Ђ́A�芼�̒�߂ɂ���āA�������A��v�Q�^�A�č����A�č�����A��v�č��l���͈ψ����u�����Ƃ��ł���B

ü

������̈����i�P���j

�������ݒu��Ђ̎�����͂R�l�ȏ�łȂ���Ȃ�܂���i�R�R�P���T���j�B����́A�������R�l�ȏ�̎�����ō\������Ȃ���Ȃ�Ȃ�����ł��B�������A�������ݒu��ЈȊO�̊�����Ђ̎�����́A�P�l�ȏ�ł��F�߂��܂��i�R�Q�U���P���j�B������̏ꍇ���A�芼��A�Œ�����邢�͍ō����x�̈����Ɋւ����߂����邱�Ƃ��ł��܂��B���ۂɂ́A�������ݒu��Ђ̒芼�ɂ͎�����̈����̍ō����x�݂̂��߂āA�Œ���x�͉�Ж@�̂R�l�ɏ]���Ă���P�[�X���قƂ�ǂł��B

ü

�������ݒu��ЈȊO�̉�Ђ̎����

�������ݒu��ЈȊO�̊�����Ђł́A�芼�œ���̎�����̋Ɩ����s�𐧖Ȃ�����A�e���������Ђ̋Ɩ������s�ł��܂��i�Q���V���j�B���Ȃ킿�A��������P�l�̏ꍇ�́A�P�ƂŋƖ����s�̌��肨��т��̎��s���s�����Ƃ��ł��܂��B��������Q�l�ȏ゠��ꍇ�ɂ́A�Ɩ����s�Ɋւ���ӎv���ꂪ�Ȃ���Ή�Ђ̉^�c�͎�����ł��܂��A�芼�ɕʒi�̒�߂�����ꍇ�������A�`���̂�����Ɋւ�炸������̉ߔ����ŋƖ����s�̌�����s���悢�킯�ł��i�R�S�W���Q���j�B�܂�A�������ݒu��ЈȊO�̉�Ђł��A��O�ҋ@�ւł����������Ɩ����s���s���܂����A��r�I�����̊���ƌX�̎�����Ƃ̐M���W�A����𑊌݂ٖ̋��ȐڐG�Ƃ�������Ђ̎��Ԃɔz�����A�Ɩ����s���@�͉�Ђ̎����ɔC����Ă��܂��B���ݐݗ�����Ă��钆����Ƃ̑命���́A���̌`�Ԃ�I�����Ă���ƍl�����܂��B

Ø �������̐ݒu�`�����i�R�Q�V���j

�@���Ɍf���銔����Ђ́A��������u���Ȃ���Ȃ�Ȃ��B

��@���J���

��@�č�����ݒu���

�O�@�č����ψ���ݒu���

�l�@�w���ψ���ݒu���

�A�������ݒu��Ёi�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ������B�j�́A�č�����u���Ȃ���Ȃ�Ȃ��B�������A���J��ЂłȂ���v�Q�^�ݒu��Ђɂ��ẮA���̌���łȂ��B

�B��v�č��l�ݒu��Ёi�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ������B�j�́A�č�����u���Ȃ���Ȃ�Ȃ��B

�C�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ́A�č�����u���Ă͂Ȃ�Ȃ��B

�D�č����ψ���ݒu��Ћy�юw���ψ���ݒu��Ђ́A��v�č��l��u���Ȃ���Ȃ�Ȃ��B

�E�w���ψ���ݒu��Ђ͊č����ψ����u���Ă͂Ȃ�Ȃ��B

ü

�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r

���J��Ђ͎������ݒu��ЂłȂ���Ȃ�܂��A�����ɁA�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̂����ꂩ�̉�Ќ`�Ԃ��Ƃ�Ȃ���Ȃ�Ȃ����ƂɂȂ�܂��B�����ŁA���̎O�̌`�Ԃɂ��ĊȒP�ɐ������A���ꂼ��̓������r���Ēu�����Ƃɂ��܂��B�Ȃ��A���ꂼ��̌`�Ԃɂ��Ă̏ڍׂ́A��Ж@�̊Y���̂Ƃ���ʼn��߂Đ������Ă��������Ǝv���܂��B�������A��Ж@�̏́A�Ƃ��ɒf�肪�Ȃ��ꍇ�ɂ́A�č�����ݒu��Ђ�W���Ƃ��ċK�肵�Ă��āA�č����ψ���ݒu��Ђ�w���ψ���ݒu��Ђ́A���ꂼ��̏ꍇ�Ɍ��肵����u���Ă��܂��B

�@�č�����ݒu���

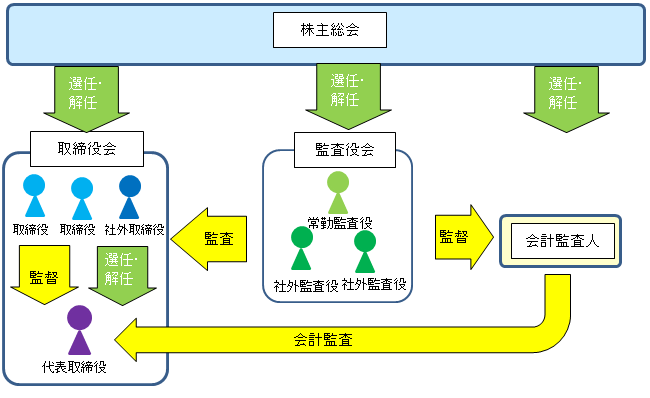

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B

��������Ђ̋Ɩ��ɂ��ӎv������s���A���̈ӎv����Ɋ�Â��Ɩ����s���A�������I�肵����\��������̑��̋Ɩ����s��������s������A������̐E�����s�ɑ��ẮA��������Ɨ������č������č����s���Ƃ����@�֍\���ɂȂ��Ă��܂��B�č�����́A�R�l�ȏ�̊č����ō\������A���̔����ȏ�͎ЊO�č����łȂ���Ȃ�܂���B

���̌o�c�`�Ԃ̎�������Ж@�Ńf�t�H���g�́A�Ƃ��ɒf��̂Ȃ��K��Ŏ����Ă�����̂ł��B�č����ψ���ݒu��Ђ�w���ψ���ݒu��Ђ̎������́A���̃f�t�H���g����O��镔��������̂ŁA���̕������Ƃ��ɉ�Ж@�ł͏ɂ��ċK�肵�Ă���킯�ł��B�ł́A�������ɂ��ĊT�����܂��B�R�l�ȏ�̎�����̑S���ō\�������������A���̌��c�ɂ���Ђ̋Ɩ����s�̌�����s���A���̌�������s�����\������܂��͋Ɩ����s�������I�肵�A�������ϔC���A�����̎҂̐E���̎��s���Ď�����B���̉�c�̎葱�ɂ��A�l�I�M���Ɋ�Â��I�C���ꂽ����𑊌݂̋��c�E�ӌ������ɂ����̌��_�邽�߁A�㗝�o�Ȃ�F�߂��A���R�����ɂP��ȏ㏵�W���K�v�A���̐�����܂��B����Ŋ��呍��̌����͐���A�����������̋Ɩ����s�̊Ď��̂��߁A�č�����̐ݒu���v������Ă��܂��B

�������A���ۂ̊�ƌ���ɂ����Ă͎������̋Ɩ����s�͉�Ж@�̎�|����͊O��Ă��Ă���ꍇ�̕��������Ȃ��Ă���Ǝv���܂��B����Ђ̎������́A������̂قڑS������\������i�В��j�_�Ƃ��鎷�s�S���K�w�g�D�̈���ł��邽�߁A���̒��_�ɂ����\����������ʓI�Ɋē��邱�Ƃ������㍢��ɂȂ��Ă��܂��B

�A�w���ψ���ݒu���

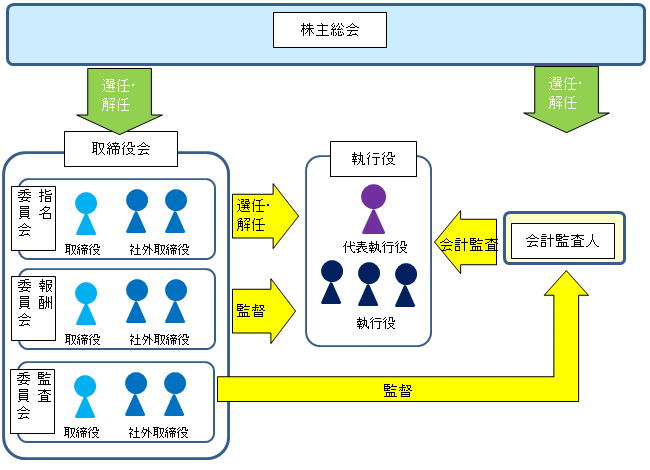

�������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B

�������́A��Ђ̋Ɩ��ɂ��Ă̈ӎv�����啝�Ɏ��s���ɈϔC�������A�w���ψ���A��V�ψ���y�ъč��ψ����ʂ��āA��Ƃ��Ď��s���ɑ���ē@�ւƂ��Ă̖�����S���Ƃ����@�֍\���ɂȂ��Ă��܂��B�e�ψ���́A�R�l�ȏ�̎�����ō\������A���̉ߔ����͎ЊO������łȂ���Ȃ�܂���B

�w���ψ���ݒu��Ђ̎������́A�č�����ݒu��Ђ̎������Ƃ͍��{�I�Ȑ��i���قȂ郂�j�^�����O�E���f���ƌĂ�܂��B����͊C�O�̏���Ђɑ�����������̂ŁA����ɂ��I�C���ꂽ���������Ȃ�������͌o�c�̊�{���j�̌���A�Ɛѕ]���A�Ɩ����s�҂̑I�C�E��C�����s�킸�A���A�������̍\�����̑S���܂��͑命���͋Ɩ����s�Ɋ֗^���Ȃ��`�̋@�֍\�����Ƃ��Ă��܂��B

�B�č����ψ���ݒu���

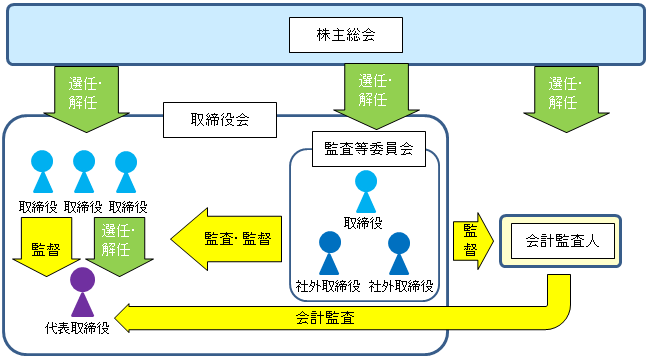

�č����i��j�ɑウ�āA�č����ψ���ݒu�����@�֍\�����̂�܂��B�����āA�č����ψ���́A�č����ψ��Ƃ��Ċ��呍��őI�C���ꂽ�R�l�ȏ�̎�����i���̉ߔ����͎ЊO������łȂ���Ȃ�Ȃ��j�ɂ���đg�D�����ψ���ł���A������̐E���̎��s�̊č������s���܂��B�܂��A�č����ψ���ݒu��Ђɂ����ẮA�w���ψ���y�ѕ�V�ψ���̐ݒu�͋`���t�����Ă��܂���B����A�č�����ݒu��ЂƎw�����ψ���ݒu��Ђ̒��Ԍ^�ƌ����܂��B���҂̂ǂ��炩�ɋߊ���Ă��A�ܒ��I�ɂ���̂��A��Ƃ̏ɉ����Ă�����x�_��Ȑ��x�v���\�i��q�̌��������̈����������j�B

�C�č�����ݒu��ЁA�č����ψ���ݒu��ЁA�w���ψ���ݒu��Ђ̔�r

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B

�����@���ォ��̊�����Ђ́A�芼�Ɏ�������u���|�̒�߂�����ƌ��Ȃ���Ă����̂ŁA����J�̉�Ђɂ��������ݒu��Ђ͏��Ȃ�����܂���B���̂悤�ȉ�Ђ̎�����́A���g���劔��ł��邩�A���傩��h�����ꂽ�҂��A�������킹�̂��߂̖��ړI���݂��ŁA������ɂ��抔�傩��Ɨ��������݂ł͂���܂���B�������A������Ƃ����āA�������ɂ����Ċ���̈ӎv�̌��W���s���邱�Ƃ͂ނ���H�ł��B�����������}���o�c�҂̎���@�֓I���݂ł���������ŁA�܂�������c�̊J�Â��Ȃ�������A�����I�ӎv����͊���̊ԂłȂ���A�������͌`���݂̂Ƃ�����������A�Ƃ����̂����ۂł��B